Начало монетизации WhatsApp сыграет важную роль в долгосрочном успехе Facebook

В марте на Facebook появилось объявление о вакансии для специалиста, способного «обеспечить дружественную и эффективную поддержку клиентов WhatsApp в Индии по направлению цифровых платежей. Если знаете хинди и английский, а также есть опыт работы с клиентами — можете высылать свое резюме. Но главное, появилось какое-то понимание того, как Facebook будет монетизировать WhatsApp без продажи рекламных баннеров: мессенджер выводят на рынок электронных платежей в Индии. И это очень много значит!

Когда в 2014 году Facebook заплатил общей сложностью $22 млрд за покупку WhatsApp, инвесторы, мягко выражаясь, недоумевали. Было непонятно, как может окупиться столь дорогая инвестиция в мессендежер, который на уровне миссии отказался от монетизации через продажу рекламных баннеров, притом что ежегодная абонентская плата в несколько долларов, которую взимал WhatsApp со своих пользователей, была каплей в море на фоне его цены.

Дальше — больше. В прошлом году WhatsApp вообще отменила абонентскую плату, но по-прежнему не собирается торговать рекламными баннерами. Сейчас, когда вся картина постепенно складывается воедино, становится понятно, что монетизация WhatsApp через интернет-рекламу была бы плохой идеей.

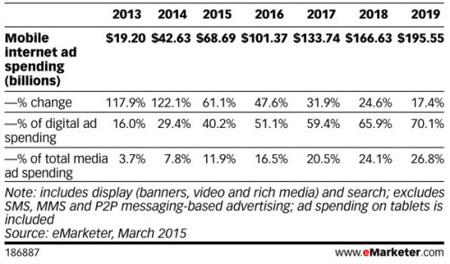

С 2014 года глобальная аудитория пользователей мобильного Интернета превзошла число тех, кто использует стационарные девайсы для выхода в Сеть. С этого момента немобильный сегмент рынка интернет-рекламы достиг потолка, и дальнейший рост происходит преимущественно за счет мобильного. Этот процесс отчетливо прослеживается в США, но, я уверен, то же происходит и в других странах. Особенно важно то, что наиболее быстрый рост сегмент мобильной рекламы уже показал. Так, в 2019-м увеличение расходов на мобильную рекламу не превысит 18% г/г.

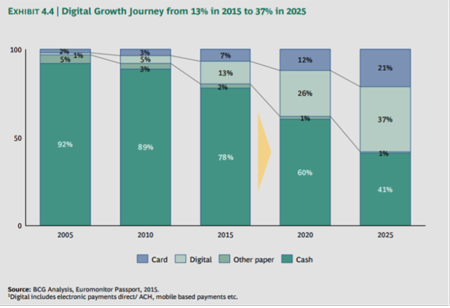

В случае с сегментом мобильных платежей ситуация иная. Несмотря на технический прогресс, люди медленно меняют предпочтения относительно способа ведения личных финансов. Так, глобальной доле цифровых платежей еще предстоит расшириться с 13% в 2015-м до 37% в 2025 году, почти сравнявшись с долей наличных. Индия в этом процессе займет позицию лидера, но об этом чуть позже.

Итак, Facebook начинает монетизировать WhatsApp на рынке цифровых платежей, который обладает большим потенциалом роста в сравнении с рынком цифровой рекламы, на котором работает соцсеть. Это, бесспорно, снижает риски снижение темпов увеличения выручки компании.

Почему же именно Индия выбрана для дебюта WhatsApp в качестве платежной системы?

Индийская денежная реформа, начавшаяся в ноябре прошлого года и имеющая целью сокращение оборота наличности и доли теневой экономики, несмотря на все шоки для населения, способствовала популяризации электронных платежей. Сейчас в Индии функционирует более 20 крупных операторов цифровых кошельков, крупнейшим из которых является Paytm.com. По данным компании, годовой объем транзакций за 2016-й составил порядка $10 млрд, из которых 60% пришлось на платежный сервис компании. Неплохо, для относительно бедной Индии.

Также стоит отметить, что в Индии подавляющее большинство использует смартфоны для выхода в Интернет. Учитывая, что WhatsApp, это прежде всего мобильное приложение, индийский рынок подходит для него как нельзя лучше. По данным руководства мессенджера, число активных пользователей в Индии составляет 200 млн, и это примерно половина от всех, имеющих доступ в Интернет.

Фактически WhatsApp начнет предоставлять услуги цифровых платежей через полгода, значит к концу 2017-го финансовая отчетность Facebook может отразить дополнительный источник дохода.

Текущее сравнение мультипликаторов Facebook с показателями конкурентов выявляет небольшой потенциал роста. Но пока мультипликаторы компании лишь незначительно учитывают фактор WhatsApp.

Динамика акций Facebook за неделю на графике выглядит как двигающийся вверх локомотив. 100-дневная средняя — практически прямая линия.

Дневные котировки указывают на вероятный локальный пик, за которым, скорее всего, последует незначительная коррекция, но вряд ли акция упадет ниже $133.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $139,92.

Сравнительный анализ Facebook с аналогами по мультипликаторам не дает оснований для четкой рекомендации «покупать», но монетизация WhatsApp будет иметь долгосрочное позитивное влияния на cash-flow компании. В такой ситуации нормально, когда мультипликаторы выше рынка. С учетом этого я рекомендую наращивать длинную позицию в акциях Facebook.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

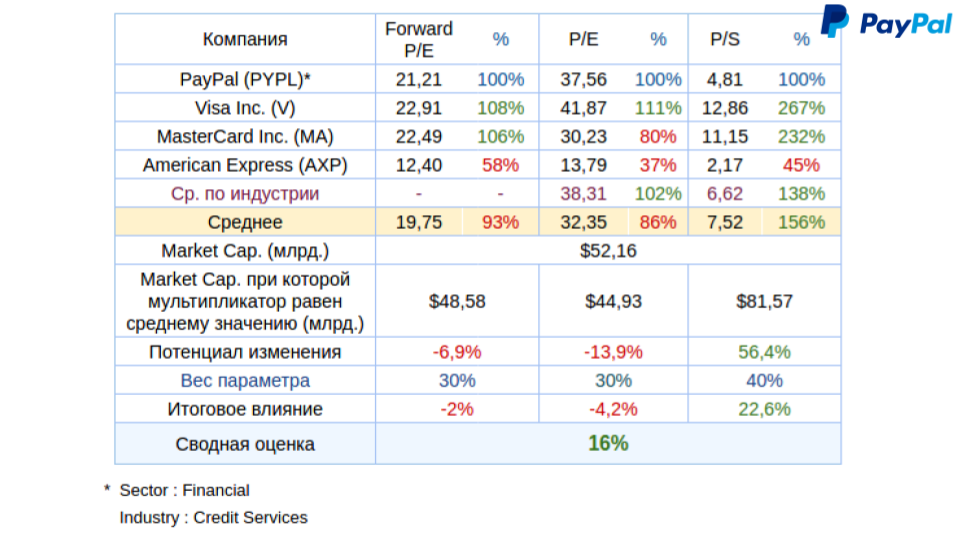

Развитие IT-технологий существенно опережает потребности человека. По данным исследования, проведенного совместно Google и The Boston Consulting Group, в 2015 году соотношение наличных и безналичных и платежей в расчетах покупателей составляло 78% и 22% соответственно. На сегодняшний день пропорция остается примерно той же, а сравняются эти доли лишь к 2023 году. Иными словами, эпоха цифровых платежей только приближается, и, вероятно, понадобится смена целого поколения, прежде чем проявятся новые тенденции. В свете такого прогноза я рекомендую еще раз присмотреться к PayPal, поскольку считаю, что эта компания имеет очень высокий потенциал роста.

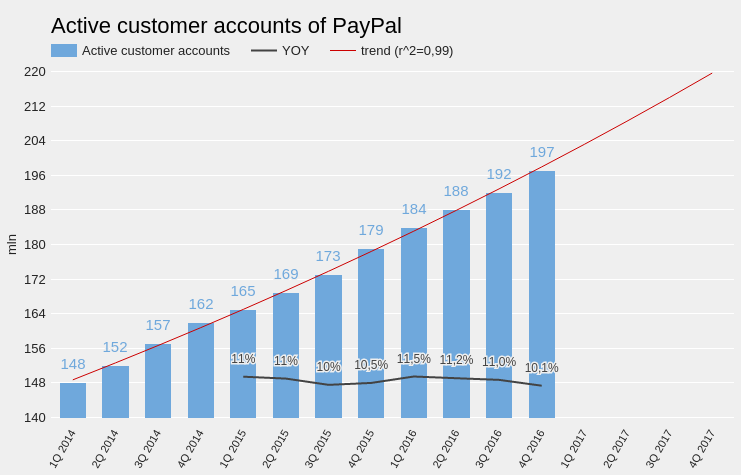

На мой взгляд, при прочих равных условиях инвестировать следует в компании, обладающие высоким потенциалом количественного и качественного роста. Доказательством того, что количественные показатели PayPal только начинают активно увеличиваться, выступает динамика ее клиентской базы. Число активных клиентских счетов на протяжении последних двух лет увеличивается в среднем на 11% в год без признаков отклонения от тренда. Важно понимать, что каждый новый активный аккаунт PayPal увеличивает ценность компании для не пользующихся ее услугами клиентов. Иными словами, чем больше ваших знакомых пользуется PayPal, тем с выше вероятность того, что вы рано или поздно тоже обзаведетесь счетом этой платежной системы. Это опять-таки свидетельствует о том, что максимальные темпы роста показателей PayPal впереди.

Источник: данные компании.

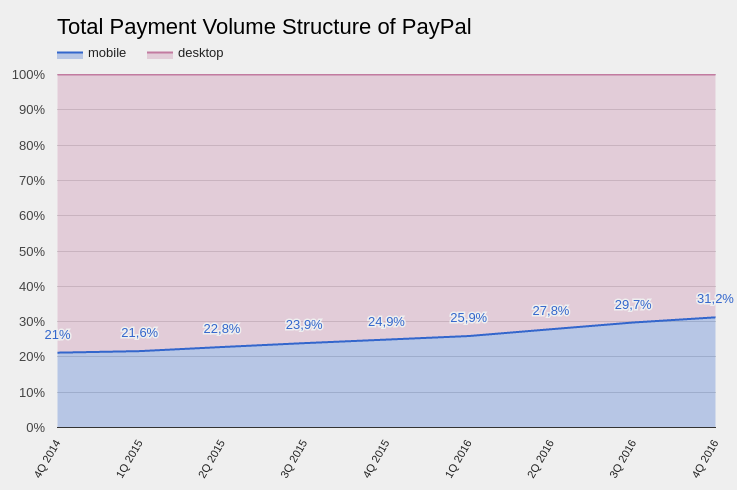

За два предыдущих года доля мобильных платежей в суммарном объеме платежей PayPal выросла с 21% до 31%. То есть компания успешно адаптируется к постепенному переливанию интернет-трафика из стационарных устройств в мобильные. Это ключевой фактор для долгосрочного успеха любой представленной в Интернете компании. PayPal удается решать эту задачу, в том числе, за счет успешных поглощений, например покупки сервиса мобильных платежей Venmo в 2015 году вместе с Braintree. Объем платежей, совершенных через это приложение, в 4-м квартале 2016 вырос на 126% г/г, до $5,6 млрд, что обеспечило почти 6% общего суммарного объема платежей PayPal.

Источник: данные компании.

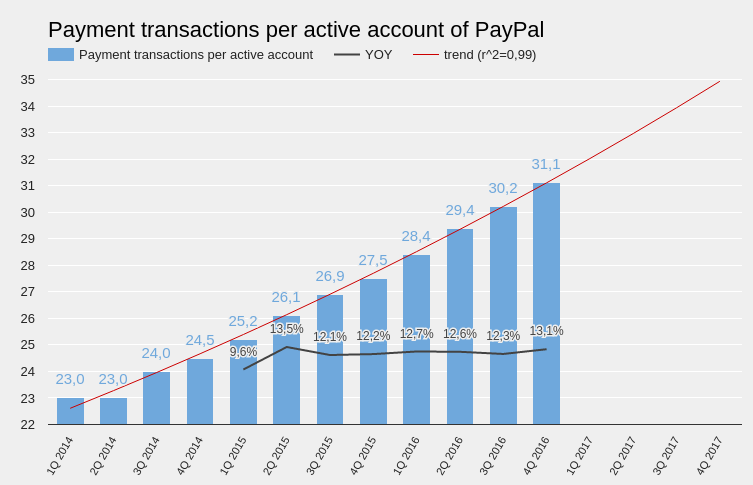

Количество транзакций клиентов PayPal, приходящихся на один активный аккаунт, растет в среднем на 12,5% в год, опережая темп увеличения числа активных учетных записей. Это значит, что качественное развитие бизнеса компании идет быстрее, чем количественное, а это можно только приветствовать. Каждый клиент PayPal со временем увеличивает частоту транзакций, демонстрируя лояльность компании.

Источник: данные компании.

Также немаловажно, что темпы развития PayPal в США и в остальном мире примерно равны. По данным последнего отчетного квартала, сегмент international принес компании 47% всей выручки. Подобная диверсификация географических источников выглядит как очень позитивный признак.

Говоря про международный бизнес PayPal просто необходимо коснуться рынка электронной коммерции. Согласно данным Datanyze, PayPal установлена в качестве платежной системы на 84% вебсайтах в Канаде, на 85% во Франции, на 79% в Германии, на 78% в Китае, на 91% в Японии и на 71,6% в Австралии. На мой взгляд, у электронной коммерции сохраняется потенциал роста, а лидирующие позиции PayPal в этом сегменте свидетельствуют о доверии бренду, что выступает как основополагающий фактор для дальнейшего улучшения ее показателей.

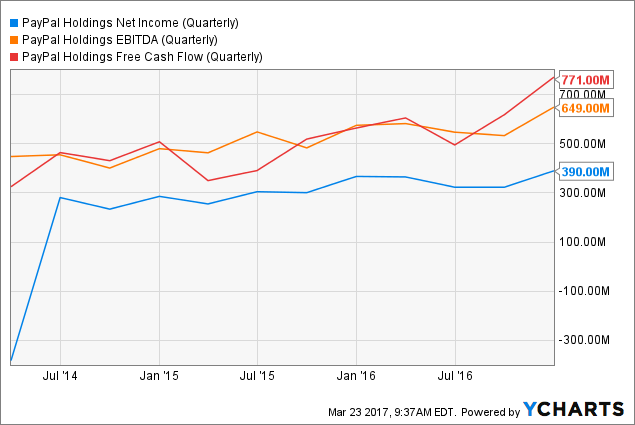

PayPal сравнительно молодая компания, но ей уже удается демонстрировать позитивные финансовые результаты. Последние два года сервис стабильно генерирует прибыль и положительный free cash flow. На фоне роста выручки и нулевого долга это означает, что возможности PayPal в плане поглощения новых компаний, выплаты дивидендов или обратного выкупа также увеличиваются. Это повышает стабильность капитализации компании.

У акций PayPal существует потенциал роста на 16% от текущих уровней, а по мультипликатору P/S этот потенциал равняется 56%.

Технический анализ указывает на движение акций PayPal вдоль восходящей линии поддержки с августа прошлого года.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $43,32.

Итак, PayPal работает на рынке цифровых платежей, который будет развиваться на протяжении нескольких десятилетий. Компания занимает лидерские позиции, имеет высокую узнаваемость бренда и демонстрирует стабильный рост базы клиентов. Сравнение мультипликаторов PayPal с показателями ведущих конкурентов выявляет 16%-й потенциал роста, который, на мой взгляд, реализуется в ближайшие полгода.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Минувший август нельзя назвать удачным месяцем для Alphabet. После гэпа на фоне релиза отчетности за 2-й квартал акции застопорились на одном месте, но, на мой взгляд, до пиковых значений им еще далеко.

Финансовый директор Alphabet Рут Порат, комментируя вышеупомянутые результаты компании, отметила, что ключевым драйвером их улучшения стал рост поисковой активности мобильных пользователей. Отсюда возникает вопрос, насколько долговечен импульс этого драйвера.

В первую очередь следует оценить динамику доли Google на глобальном поисковом рынке. Согласно данным Statcounter по состоянию на 1 сентября 89,04% глобальных поисковых запросов со стационарных устройств пришлось на Google, а со смартфонов и планшетов поиск через негоосуществляли 93,35% пользователей. Причем эти результаты сохраняются примерно на том же уровне на протяжении последних трех лет.

В США — главном для Google регионе — его доля в поисковых запросах с мобильных гаджетов увеличилась на 1,87%, достигнув в августе рекорда на уровне 92,28%. Рост относительно незначителен, но Google упрочил свою позицию.

Причина продолжающейся экспансии Google в том, что глобальная доля мобильной операционной системы Android за истекший период нынешнего года выросла на 3,02% и в августе достигла 65,2%. Если оценить динамику за более длительный срок, становится понятно, что противостояние между мобильными ОС завершилось полной победой Android. Учитывая инертность изменения предпочтений пользователей, я рассчитываю, что в горизонте как минимум двух-трех лет лидерская позиция Google сохранится. Таким образом, ответ на поставленный в начале поста вопрос следует искать в тенденциях рынка мобильной рекламы.

Согласно прошлогоднему прогнозу Emarketer, глобальные mobile internet advertising spending в текущем году увеличатся на 47,6% г/г, а в течение последующих трех лет объем рынка почти удвоится, несмотря на снижение темпов роста. С насыщением этого рынка следует ожидать усиления конкуренции, что выведет на ключевые позиции ценовую политику и качественные характеристики рекламных услуг.

По мере развития сегмента мобильной рекламы развиваются и две ключевые тенденции: рекламные блоки становятся дешевле, а количество платных кликов увеличивается. В такой ситуации умение правильно адаптировать ценовую политику к динамике изменения спроса является решающим фактором максимизации выручки, и здесь Google демонстрирует объективно хороший результат. Со 2-го квартала 2015-го снижение средней цены кликов компенсируется увеличением их количества, что обеспечивает стабильный рост общей рекламной выручки.

Источник: данные компании, графика Инвесткафе.

На мой взгляд, перечисленные факторы указывают на то, что Google отлично адаптируется к эпохе мобильного Интернета. Сильные результаты Alphabet за 2-й квартал являются закономерным следствием удачной рекламной ценовой политики Google. До конца текущего года как минимум есть все основания рассчитывать на сохранение набранных темпов роста выручки.

Сравнительный анализ мультипликаторов компании с показателями конкурентов указывает на сохраняющийся потенциал роста котировок.

Технический анализ говорит о тестировании локального дна в районе $790 за акцию. Как только рынок убедится в крепости этого уровня, котировки, вероятно, развернутся вверх.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $791,40.

Продолжающееся небольшое снижение акций Alphabet носит скорее технический характер, поэтому я считаю, что не стоит эмоционально реагировать на это и избавляться от бумаг.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Судя по отчетности за 1-й квартал, продажи в Alibaba Group продолжают расти, но появились и первые признаки того, что покупатели приходят в магазин реже.

Среднее количество активных покупателей за предыдущие 12 месяцев на китайском рынке увеличилось до 423 млн (+3,9% г/г). Прирост числа активных покупателей для ритейлеров также важен, как для социальной сети значимо расширение активной аудитории. В случае с Alibaba Group приходится признать, что повышение этого показателя замедлилось. Согласно наиболее подходящей статистической модели тренда, плато наступит приблизительно в 2018 году. Среднемесячное число активных покупателей (MAU) в отчетном периоде составило 410 млн (+42,8%). Сказываются инициативы, мотивирующие покупателей приобретать товары через мобильные гаджеты из-за специальных скидок. За счет этого Alibaba надеется не допустить оттока клиентов по причине активного повышения популярности мобильного Интернета.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Годовая выручка компании в пересчете на доллары США достигла $3,750 млрд (+34,3% г/г, на $150 млн выше консенсуса). Валовая выручка всех продавцов площадки (Gross Merchandise Value) составила $115 млрд, увеличившись на 19,6 % г/г. То, что темпы роста выручки Alibaba Group превысили показатели продавцов, работающих через платформу компании, свидетельствует о качественном улучшении эффективности бизнеса Alibaba. Доля мобильной выручки всех продавцов площадки достигла 73% от валового показателя.

Источник: отчетность компании, графика и расчеты Инвесткафе.

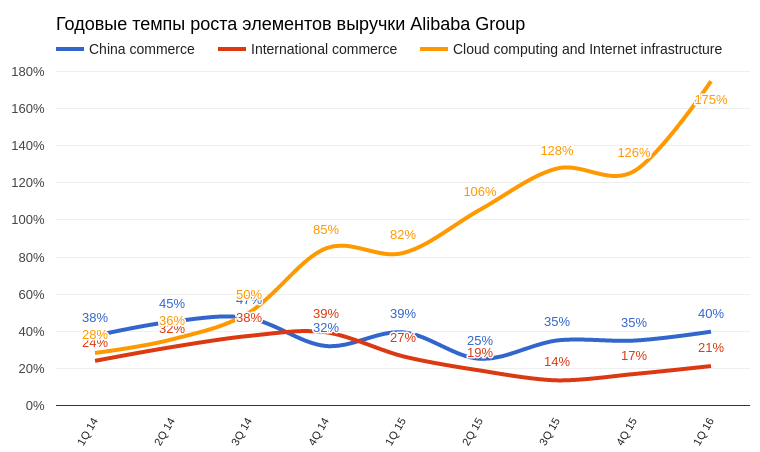

Среди структурных элементов выручки Alibaba Group ускорение продемонстрировали все элементы, но бесспорным лидером остался облачный бизнес компании (cloud computing and Internet infrastructure), прибавивший внушительные 175% г/г. По результатам квартала облачный сегмент обеспечил 4,4% всей выручки при 2,4% кварталом ранее. На конец отчетного периода у AliCloud было 2,3 млн клиентов, из которых более 500 тыс. пользуются платными сервисами (год назад их было 240 тыс.). Если развитие пойдет такими же темпами, то к 2017-му годовая выручка облачного бизнеса компании превысит $1,280 млрд, хотя кварталом ранеепрогнозировался размер $1 млрд. Как заявил финдиректор Alibaba Group, облачный бизнес компании вплотную приблизился к точке безубыточности.

Бизнес предоставления облачных услуг часто называют налогом на Интернет, и в этом заложен весь потенциал облачного рынка. В ближайшем будущем многие из мелких и средних компаний, предоставляющих услуги хостинга, облачного хранилища данных или среды для разработки сервисов, уйдут с рынка, так как не выдержат конкуренции с такими гигантами, как Amazon Web Service, Microsoft Azure или AliCloud. При этом последний развивается в условиях государственного протекционизма и темпах роста ВВП, превышающих 6%. Я считаю, что 175%-е увеличение год к году для AliCloud не предел, и это инвестиционное направление является одним из лучших у компании.

Источник: отчетность компании, графика и расчеты Инвесткафе.

По результатам квартала все показатил рентабельности у Alibaba Group снизились. Gross Margin опустилась до исторического минимума в 60,46%. Операционная и чистая маржа опустились приблизительно на уровень прошлого года. Это объясняется активной инвестиционной деятельностью Alibaba Group, поглотившей за прошлый год порядка 18 компаний в самых различных секторах. Таким образом, на данном этапе развития судить об изменении рентабельности путем сравнения не вполне корректно.

Чистая финансовая прибыль компании составила $825 млн (+77,8% г/г). Non-GAAP EBITDA достигла $1,783 млрд (+29,6% г/г). Чистая прибыль на акцию недотянула до консенсуса аналитиков 20%, однако инвесторы на этапе активного роста компании не обращают большого внимания на данный показатель.

Сравнение ключевых мультипликаторов Alibaba Group указывает на потенциал роста капитализации компании, правда, недостаточный для рекомендации «покупать».

Технический анализ указывает на консолидацию цены вблизи верхней границы широкого коридора.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $79,80.

Текущая рекомендация по акциям Alibaba Group — «держать». Развитие основного направления бизнеса компании замедляется, поэтому необходимо дождаться подтверждение того, что многочисленные инвестиции Alibaba Group могут компенсировать это.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

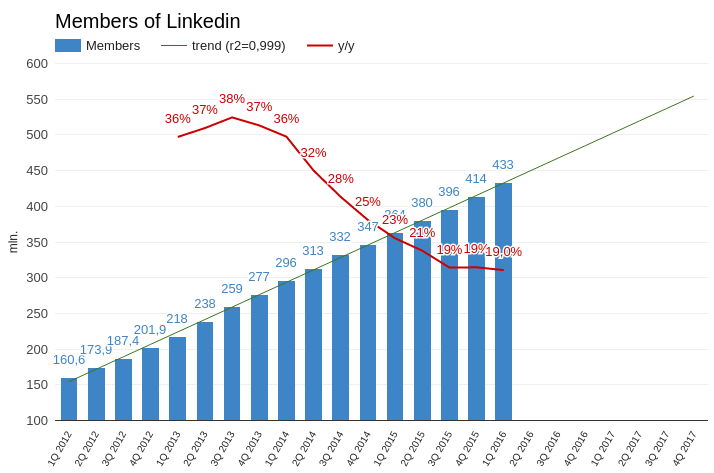

В марте я публиковал пост под названием «LinkedIn заслужила свой шанс», в котором давал рекомендацию «покупать» по акциям компании. Итоги свежей квартальной отчетности указывают на то, что этот шанс LinkedIn был предоставлен не зря.

Аудитория LinkedIn увеличилась на 19 млн (+19% г/г), продемонстрировав устойчивые темпы роста на протяжении трех последних кварталов. Судя по комментариям менеджмента, ключевым драйвером роста активной базы стал Китай, потенциал которого сложно переоценить. Если дела пойдут также хорошо в будущем, к началу 2017 года аудитория LinkedIn перевалит за 500 млн.

Количество просмотров страниц зарегистрированными участниками выросло на 50% г/г. Это очень сильный результат, если учесть, что в предыдущем квартале показатель прибавил лишь 32% г/г. К радости рекламодателей, это говорит о внутреннем усилении вовлеченности участников.

Источник: отчетность компании, графика и расчеты Инвесткафе.

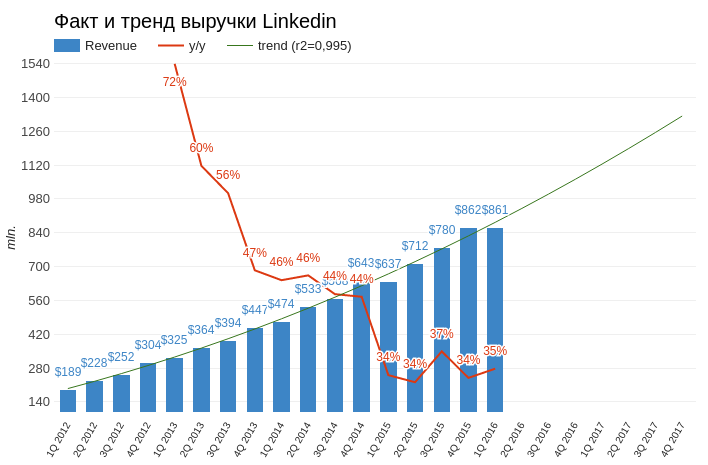

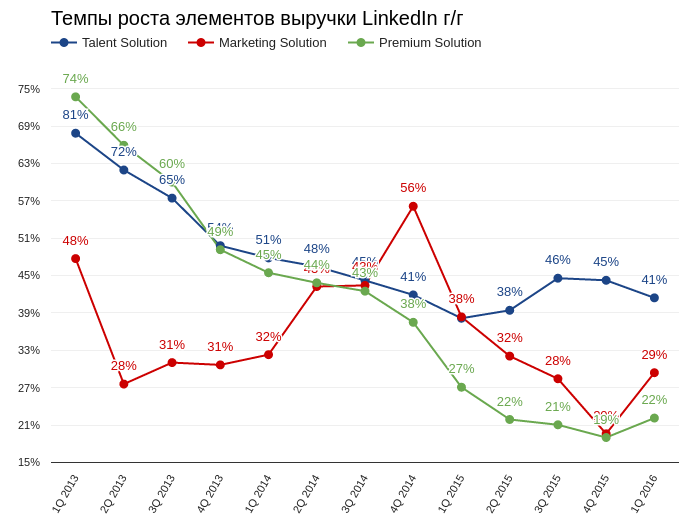

Суммарная выручка соцсети составила $861 млн (+35,2% г/г, собственный прогноз: $820 млн, консенсус аналитиков: $828 млн). Похоже, что компания получает положительный эффект от улучшения состояния рынка труда в США, которые обеспечивают 60% ее дохода.

Сегмент выручки talent solution, который формируется за счет предоставления возможности взаимного поиска работодателей и соискателей, вырос на 40,7% г/г и на 4% превзошел результат квартальной давности. Услуги в сфере онлайн-обучения (linda.com) принесли $55 млн (+12% кв/кв).

Выручка от рекламного направления (marketing solution) выросла на 29% г/г, продемонстрировав лучший результат за последние три квартала. Менеджмент заявил о смещении акцента в сторону предоставления так называемого спонсорского контента вместо традиционных баннерных объявлений. Также делаются шаги в сторону улучшения конверсии мобильной рекламы. Нельзя сказать, что LinkedIn в этом смысле предпринимает какие-то революционные меры, скорее она следует общим трендам.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Если рассмотреть, такой специфический параметр, как доля общей выручки LinkedIn, приходящейся на одного активного пользователя, можно отметить устойчивую тенденцию к ускорению роста данного показателя с конца 2013 года. Это действительно хороший признак, свидетельствующий о том, что монетизация ресурса непрерывно улучшается.

Источник: отчетность компании, графика и расчеты Инвесткафе.

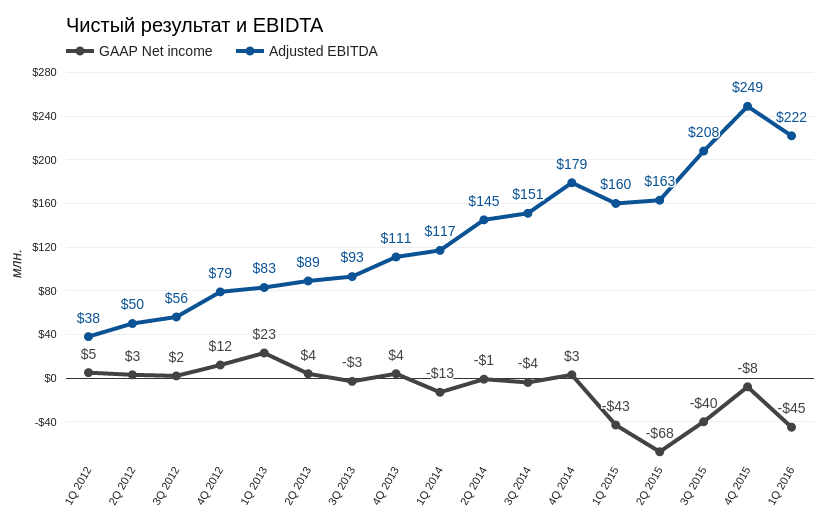

Операционный убыток LinkedIn составил $66 млн. Поднялись все ключевые косвенные расходы компании: затраты на продажи и маркетинг повысились на 31% г/г, на исследования и разработки — на 43% г/г, на административные расходы — на 32% г/г, на амортизацию и износ — на 92% г/г. Капитальные инвестиции увеличились на 97% г/г. За минувший квартал LinkedIn открыл новый дата-центр в Сингапуре для лучшего обслуживания пользователей АТР. Численность штата выросла на 27% г/г. Компания активно развивается. В краткосрочной перспективе это, как правило, означает убыточную деятельность, но зато дает шанс на успешное будущее.

Чистый убыток LinkedIn составил $45 млн. Скорректированная EBITDA достигла $222 млн (+38,8% г/г). Темпы повышения EBITDA находится практически на уровне предыдущего квартала, и это тоже показатель стабильного роста.

Источник: отчетность компании, графика и расчеты Инвесткафе.

К сильной стороне отчетности LinkedIn относятся и ее собственные прогнозы. Выручка по итогам второго квартала ожидается в диапазоне $885-890 млн, а за весь год — $3,65-3,7 млрд, что на $50 млн превышает предыдущие расчеты компании.

Ключевые мультипликаторы указывают на умеренные потенциал роста.

Технический анализ не подтверждает наличие сформированного тренда. При этом февральский гэп вкупе с позитивной отчетностью создает предпосылки отката цены в район $160.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $124,54.

Итоговая рекомендация — «покупать» с целью $140. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

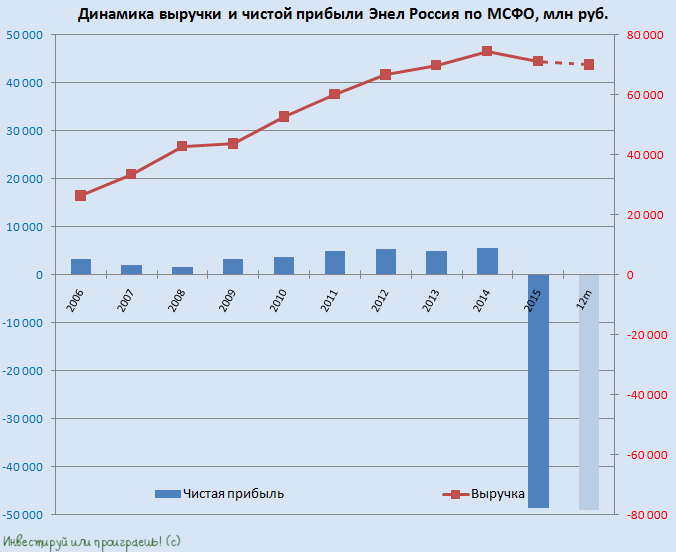

Энел Россия первой из отечественных генерирующих компаний отчиталась о финансовых результатах за 1-й квартал. Правда, из-за случившейся в самом конце прошлого года аварии на Невинномысской ГРЭС результаты вряд ли порадовали акционеров: в отчетности зафиксировано снижение выручки более чем на 5% и падение чистой прибыли на 77,2%.

В последний день 2015 года на Невинномысской ГРЭС, собственником которой является Энел Россия, вышла из строя газовая турбина на новой парогазовой установке, в результате чего энергоблок в течение почти всего отчетного периода вынужденно простаивал. Только в двадцатых числах марта работа здесь возобновилась. Ремонт обошелся материнской компании примерно в 800 млн руб., а простой 410-мегаваттного энергоблока обернулся более 400 млн руб. недополученных платежей.

Именно этим фактором и объясняется общее снижение полезного отпуска электроэнергии на электростанциях Энел Россия на 6,8% г/г, до 10,1 ГВт/ч, и уменьшение продаж электроэнергии на 6,4%, до 11,5 ГВт/ч. К счастью, определенную поддержку доходам компании оказали увеличившиеся тарифы по ДПМ на фоне роста доходности по долгосрочным государственным облигациям, благодаря чему выручка компании снизилась всего на 5,8% г/г, до 18,7 млрд руб.

Расходы по текущей деятельности компании сократились с 17 млрд до 15,4 млрд руб., что несколько поддержало операционную прибыль, продемонстрировавшую снижение чуть более чем на 10%, до 2,26 млрд руб. Вместе с тем финансовые расходы Энел Россия увеличились с 1,67 млрд до 2,10 млрд руб., поэтому чистая прибыль компании упала сразу на 77,2% г/г, до 134 млн руб., а EBITDA опустилась более чем на треть — до 3,03 млрд руб.

Чистый долг компании за первые три месяца текущего года незначительно сократился до 24,4 млрд рублей, однако на фоне обвальной динамики прибыли это привело в итоге к заметному росту соотношения NetDebt/EBITDA до 2,6х, хотя всего год назад это значение оценивалось чуть выше 1х.

Представители Энел Россия продолжают заверять, что финансовые результаты полностью соответствуют целям бизнес-плана и в будущем компания обязательно вернется к росту показателей. Напомню, новый бизнес-план Энел Россия официально презентовала в начале апреля 2016 года и главное его призвание – обеспечить устойчивость компании при неблагоприятной макро- и регуляторной среде.

Правда, вопрос в другом – каких действий стоит ожидать от руководства в борьбе за эффективность и оптимизацию деятельности? Ведь продолжившееся ухудшение экономической ситуации в России наверняка заставляет энергетиков актуализировать свои программы, и Enel здесь точно не исключение из правил, учитывая регулярное проведение анализа эффективности текущих мощностей и выработку оптимальной стратегии вплоть до работы каждого отдельного энергоблока во всех странах присутствия крупнейшей итальянской энергетической компании.

Если говорить об Энел Россия, то первая в этом списке – Рефтинская ГРЭС, являющаяся основным активом компании и первой на очереди для возможной продажи. По словам представителя Энел Россия, сейчас действительно рассматривается возможность потенциальной продажи Рефтинской ГРЭС и даже уже есть четыре потенциальных покупателя на эту станцию. Это очень привлекательный актив, стоимость которого оценивается в диапазоне 27-50 млрд рублей, и если его реализация состоится, то будет любопытно посмотреть, что будет делать компания с вырученными от продажи деньгами. Если их будет решено выплатить специальным дивидендом, то доходность может составить и 100%, и 200% по текущим котировкам, однако не стоит забывать, что у компании есть еще чистый долг в размере почти 25 млрд рублей, а потому реальные цифры будут несколько меньше.

В любом случае Энел Россия — актив противоречивый. Ее финпоказатели бывали и получше, но с ухудшением финансового состояния столкнулась вся энергетическая отрасль в нашей стране. Вместе с тем в перспективе компания обещает пойти на поправку, значит инвесторам, склонным к риску, есть смысл купить ее бумаги на исторических минимумах в расчете на оптимизацию бизнеса и продажу некоторых активов с последующей выплатой спецдивидендов.

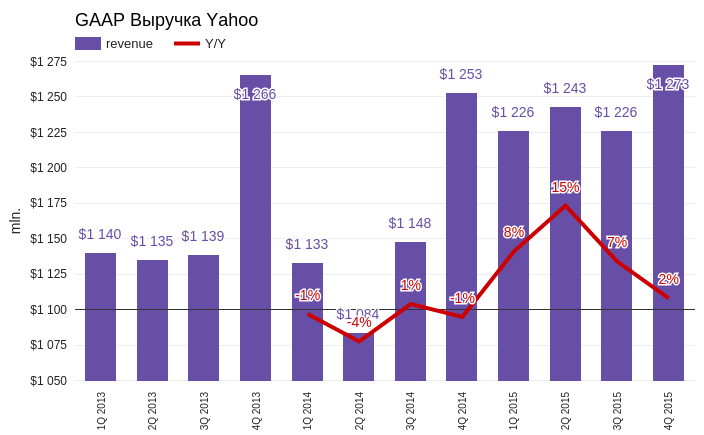

Стагнация — это именно тот термин, которым можно в целом охарактеризовать состояние Yahoo! Inc. в 4-й квартале 2015 года. При скромных успехах, компания не дала ни одного намека на ускорение развития основных направлений бизнеса. И своеобразным «контрольным выстрелом» в отчетности выглядит размер чистого убытка, достигший $4,4 млрд.

Квартальная выручка Yahoo! составила $1,273 млрд, увеличившись на скромные 2% г/г. На фоне малозаметного роста выручки стоимость привлечения трафика (Traffic Acquisition Costs) повысилась на колоссальные 266%. Это значит, что затраты компании по привлечению посетителей на свои сайты растут практически втрое быстрее той выручки, которую генерируют привлеченные посетители.

Источник: отчетность компании, графика Инвесткафе.

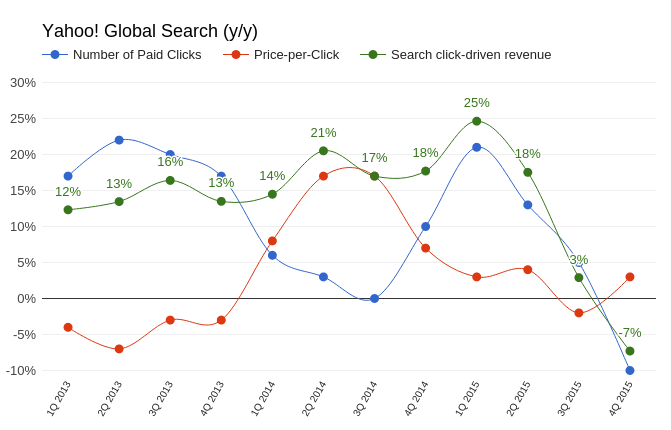

По четырем ключевым направлениям бизнеса Yahoo!, объединенным под аббревиатурой MAVENS и включающим мобильные сервисы, видео, местную рекламу и социальные проекты, зафиксировано повышение дохода на 25% г/г. Как заявила Марси Майер во время презентации результатов за 3-й квартал, именно эти направления компания считает приоритетными и способными обеспечить ее драйверами для будущего роста. Кстати, на тот момент выручка от MAVENS продемонстрировала повышение на 43% г/г. Напрашивается вопрос: если рост ключевого сегмента за квартал замедлился с 43% г/г до 25% г/г, о каких перспективах может идти речь?

Компании, подобные Yahoo!, вынуждены адаптироваться к процессу массового ухода интернет-пользователей в мобильную среду. Это приводит к снижению средней стоимости клика по рекламному блоку, одновременно увеличивая их количество. По крайней мере в случае с Google происходит именно так. Yahoo! в 4-м квартале на 3% г/г увеличила среднюю цену клика по рекламным блокам в поисковой выдаче, и при этом умудрилась на 10% г/г сократить их количество.

Источник: отчетность компании, графика Инвесткафе.

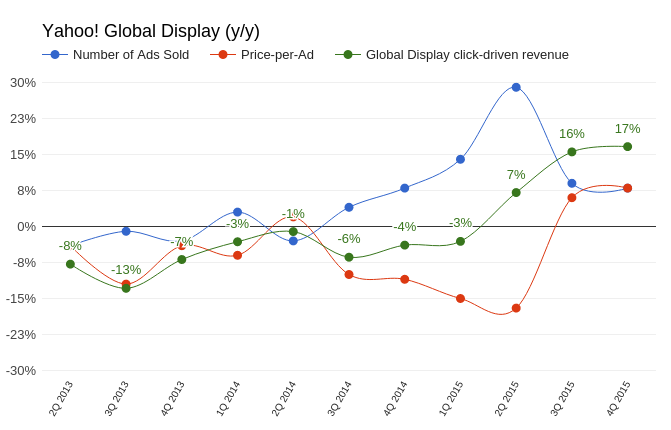

А вот и тот приятный момент, который упоминался в начале. Количество проданных рекламных показов в медийном сегменте за октябрь-декабрь увеличилось на 8% г/г. Средняя цена блока выросла на 10%. Общее увеличение выручки от медийного рекламного сегмента оказалось равно 17% г/г. Если рассматривать данный результат исключительно для Yahoo!, то он неплох. Если же сравнить с Facebook, рекламная выручка которого за тот же период поднялась на 56,8 % г/г, становится обидно за акционеров Yahoo!.

Источник: отчетность компании, графика Инвесткафе.

Свободный денежный поток (free cash flow) подает четкий сигнал о ликвидном состоянии компании и способности делать инвестиции, то есть развиваться. В этом плане потенциал Yahoo! снизился вдвое: free cash flow сократился на 57,7% г/г, до $31,5 млрд. Гигантский размер убытка в 4-м квартале обусловлен обесцениванием гудвилла (goodwill impairment). Согласно требованию стандартов GAAP, компания была вынуждена списать стоимость ряда активов, включая платформу для блогов Tumblr, купленный три года назад за $1 млрд.

Yahoo! продолжает оптимизировать штат. Ожидается, что к концу текущего года численность сотрудников достигнет 9 тыс. Для сравнения: в 2015-м их количество составляло приблизительно 12 тыс. Кроме того, Yahoo! распродаст часть недвижимости ориентировочной стоимостью $1 млрд. Это, безусловно, улучшит ее финансовые показатели, но о планировании роста или развития все эти шаги не свидетельствуют.

По-прежнему непонятна ситуация со сделкой split-off Alibaba. В декабре Financial Times сообщила, что Yahoo! отказалась от этих планов, поскольку инвесторов испугали вероятные проблемы с фискальными органами США. Комментарии менеджмента, сделанные во время пресс-конференции, посвященной результатам 4-го квартала, не внесли ясности по этому вопросу. По сути, находящиеся в собственности компании 15,4% акций Alibaba Group Inc. — это единственное, что удерживает капитализацию Yahoo! от дальнейшего падения.

Анализ мультипликаторов Yahoo! даже после недавней волны распродаж указывает на сохраняющийся небольшой потенциал снижения.

Технический анализ фиксирует формирование фигуры «двойное дно», что полностью повторяет динамикуакций Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи - $27,68.

Любая рекомендация по акциям Yahoo! сейчас зависит от соответствующей рекомендации по Alibaba Group. Учитывая свою недавнюю оценку перспектив китайского ритейлера, я даю рекомендацию «держать» по бумагам Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Alibaba Group представила отчетность за 4-й календарный квартал прошлого года. В первую очередь стоит отметить, что результаты прибыльности и роста компании превзошли консенсусы аналитиков. Так, выручка составила 34,54 млрд юаней (+31,9 г/г), а ожидания аналитиков были на 1,28 млрд ниже. Чистая прибыль на акцию (EpS) оказалась на 0,62 юаня выше прогноза, или 6,43. Дальнейший анализ будет производиться в долларах США, если не указано иное, поскольку итогом поста станет рекомендация по акциям компании, котирующимся на Нью-Йоркской фондовой бирже (NYSE).

Сразу отмечу, что, если для социальной сети фундаментально важен показатель прироста базы пользователей, для компании, оперирующей в сфере интернет-коммерции, ключевым индикатором развития выступает рост числа активных покупателей.

Среднегодовое количество активных покупателей Alibaba Group в отчетном периоде выросло на 5,4%, достигнув 407 млн. Общий тренд показателя фиксирует сохранение средней скорости расширения базы активных покупателей, а процент роста оказался самым высоким в 2015 года. Таким образом, здесь проблем у компании нет.

Источник: отчетность компании, графика Инвесткафе.

Показатель валовой выручки всех продавцов площадки (Gross Merchandise Value) составил $148 834 млрд (+17% г/г). Отношение Gross Merchandise Value к общему числу активных покупателей за год снизилось на 4%, что, конечно, плохо, но не критично.

Ключевым рынком для роста выручки Alibaba остается Китай. Доход сегмента China commerce в 4-м квартале увеличился в долларовом эквиваленте на 29% г/г, а в пересчете на юань на — 35% г/г. При этом скользящий показатель продаж за последние четыре квартала (ttm) оказался значительно выше своего тренда. Можно много рассуждать о замедлении экономики Китая, но, по-видимому, это мало касается внутреннего платежного спроса. Этот вывод существенно снижает риски скорого замедления развития компании.

Источник: отчетность компании, графика Инвесткафе.

Продажи в сегменте International commerce поднялись лишь на 15,8% г/г против 21,84% кварталом ранее. Однако этот негативный момент компенсирует стабильно высокие показатели сегмента Cloud computing and Internet infrastructure (китайский аналог Amazon Web Services). «Облачный» бизнес Alibaba Group в 4-м квартале в долларах прибавил 108% г/г, а в юанях — 126% г/г. На данный момент «облачный» сегмент отчетливо развивается по экспонентному тренду. Если тенденции сохранятся к 2020 году, выручка сегмента Cloud computing and Internet infrastructure сравняется с показателем International commerce.

Компания не раскрывает дискретных маржинальных показателей по сегментам своей выручки. Но если проводить аналогию с Amazon, наилучшая рентабельность принадлежит именно «облачному» направлению. В этой связи высокие темпы развития данного сегмента потенциально означают улучшение прибыльности бизнеса Alibaba Group в будущем.

Источник: отчетность компании, графика Инвесткафе.

Выручка, сгенерированная за счет покупок через мобильные гаджеты, за квартал выросла на 192%. Теперь 65% общей выручки компании генерируется мобильным сегментом. Год назад данное соотношение составляло лишь 30%. Еще год назад многие аналитики высказывали опасения относительно возможности бизнеса электронной коммерции адаптироваться к увеличивающейся популярности гаджетов и планшетов. Предполагалось, что относительно маленькие экраны не будут позволять хорошо рассмотреть товар и число покупок снизится. Видимо, эти риски для Alibaba Group можно снимать с повестки навсегда.

Чистая финансовая прибыль по стандартам Non-GAAP составила $2,526 млрд (+163% г/г). При этом общая выручка увеличилась на 26% г/г. Non-GAAP EBITDA составила $2,950 млрд (+20,9% г/г). За всю свою историю с момента IPO в США Alibaba Group не фиксировала убыток. А суммарный финансовый результат за 2015 год оказался равен $5,974 млрд, повысившись на 69% г/г.

Alibaba Group показала хорошие результаты за минувший квартал и год в целом. В плане прибыльности и роста выручки ожидания аналитиков превышены. Внутренний рынок позволяет развиваться компании даже с ускорением, выше прежнего тренда. Мировые проблемы сказались на покупательной активности зарубежных покупателей, однако «облачный» сервис с опережением компенсирует это негативное влияние.

Анализ мультипликаторов компании фиксирует 16%-й потенциал роста капитализации.

Технический анализ не указывает на наличие четкого тренда движения. Сейчас идет широкая консолидация.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $65,76.

Рекомендация по бумагам эмитента — «покупать». Долгосрочный потенциал роста — 16%. Целевая цена — $80.

Инвестировать в акции зарубежных IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

По данным информационного портала московского правительства, с 1 февраля 2016 года в наземном транспорте города Москвы появится бесплатный Wi-Fi. Услуга будет похожа на бесплатный беспроводной Интернет в московском метрополитене. Скорость доступа составит до 10 Мбит/с, одновременно ею могут пользоваться 20 абонентов. Напомню, что с 2013 года в московском метро работает Максимателеком.

Реализацией проекта займется «дочка» Мегафона NETBYNET. Сумма контракта составила 403 млн руб. за оборудование для 8 тыс. транспортных средств. Удивительно, что в этом конкурсе NETBYNET смог обойти Мегафон.

NETBYNET оснастила 800 транспортных средств оборудованием для передачи Wi-Fi, остальные 7,2 тыс. единиц будут оснащены им в течение года. Таким образом на установку и обслуживание каждого роутера потрачено чуть более 50 тыс. руб. NETBYNET будет искать дополнительные механизмы монетизации, в том числе за счет рекламы.

Также, по данным департамента информационных технологий Москвы, у правительства столицы есть более 7 тыс. точек публичного Wi-Fi-доступа, большинство находится в общежитиях вузов.

Конкурент Мегафона Вымпелком с декабря 2015 года ищет покупателей на публичную сеть Wi-Fi. Данная сеть досталась Вымпелкому по наследству от оператора фиксированной связи Golden Telecom, с которым в 2008 году была заключена сделка на сумму $4,3 млрд Сеть Вымпелкома насчитывает более 10 тыс. точек, но приносит менее 15 млн руб. выручки и ежегодные убытки.

Проект NETBYNET и Мегафона будет, безусловно, прибыльным, но не внесет серьезный вклад в выручку головной компании.

Теперь посмотрим на финансовые результаты Мегафона за девять месяцев 2015 года. Выручка оператора сократилась на 0,5% г/г, до 231,4 млрд руб. На этом фоне доходы от мобильной передачи данных повысились на 18,6% г/г, до 58,9 млрд руб. OIBDA снизилась на 1,2%, до 102,8 млрд руб. Чистая прибыль уменьшилась на 0,6%, до 33,7 млрд руб.

По итогам всего прошлого года я ожидаю снижение в рамках 0,1-2% по всем показателям. Безусловно, лидером роста будет выручка от сегмента передачи данных.

За 2015 год компания суммарно выплатила 50 млрд руб. в виде дивидендов, став по этому показателю лидером «большой тройки». В 2016 Мегафон, по моему мнению, выплатит более скромные дивиденды и, как уже стало привычным, будет назначать их несколько раз за год. Общая сумма, которую, по моей оценке, компания может направить на эти цели, не превысит 40 млрд руб. (65 руб. на акцию, что предполагает доходность 8,2%). При этом суммарно промежуточные дивиденды года окажутся не более 20 млрд руб., или 32,3 руб. на акцию при доходности 4,1%.

По сравнению с конкурентами акции Мегафон переоценены на 13%, справедливая цена для этой бумаги находится на уровне 689 руб.

Когда два года назад Facebook купил WhatsApp за $19 млрд и при этом обязался не вмешиваться в развитие сервиса обмена сообщениями, было сложно оценить целесообразность этой инвестиции. Дело в том, что WhatsApp на этапе миссии определил нетерпимость к рекламным объявлениям. В связи с этим было совершенно непонятно, как Facebook, получающий доход за счет показа рекламных объявлений, собирается монетизировать сервис обмена бесплатными сообщениями, отказывающийся от размещения коммерческой информации. Доход от ежегодной подписки за использование WhatsApp в размере $0,99 однозначно не мог служить исчерпывающим ответом на этот вопрос.

И вот 18 января на сайте WhatsApp появилось сообщение о том, что отныне он становится полностью бесплатным, а в чатах не будет транслироваться реклама. Это хорошая новость для инвесторов Facebook! И вот почему.

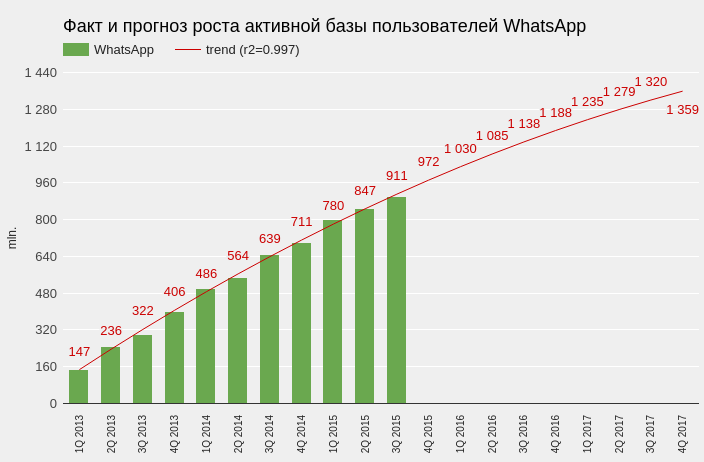

Во-первых, отсутствие платы за использование мессендежера теперь не тормозит его рост. Как справедливо подметили в WhatsApp, у многих их пользователей нет дебетовой или кредитной карты, а потому через год использования они могут потерять связь со своими контактами. Теперь сервис сможет реализовать потенциал своего роста в развивающихся странах, где использование мессенджера — это прежде всего способ сэкономить на SMS-сообщениях. По моим прикидкам, до конца текущего квартала мы получим сообщение о преодолении активной базой пользователей WhatsApp рубежа в 1 млрд пользователей.

Источник: отчетность компании, расчеты и графика Инвесткафе.

Во-вторых, теперь становится понятно, как именно будут монетизировать WhatsApp, и это должно вселить оптимизм в инвесторов. Вот, что заявлено в блоге компании по этому поводу:

Начиная с этого года мы будем тестировать инструменты, которые позволят вам использовать WhatsApp для поддержки связи с компаниями и организациями, новости от которых вы хотите получать. Например, получить от вашего банка информацию о мошеннических транзакциях или от авиакомпании о задержке рейса. Сегодня мы все получаем подобные сообщения с помощью текстовых сообщений и телефонных звонков, поэтому мы хотим проверить работу новых инструментов, чтобы облегчить данный процесс с помощью WhatsApp, одновременно оградив вас от сторонних рекламных рассылок и спама.

Теперь давайте оценим общий тренд, чтобы понять насколько то, что задумал WhatsApp совпадает с потребностями бизнеса в постоянно изменяющихся условиях.

Необходимость общаться одна из базовых потребностей для людей, в том числе если они находятся на расстоянии. Традиционно для этого использовалась почта, позже перешли на e-mail, затем появились мобильные телефоны и большинство информационного трафика досталось им. И на протяжении всего этого процесса бизнес неминуемо следовал за покупателем. Бакалейный магазин высылает на почту купоны для скидок, банк шлет на электронные адреса распечатку движения по карте, а через мобильный звонок можно заказать пиццу или подтвердить бронь на самолет. И все это пока еще практикуется в повседневной жизни, но все больше отходит в прошлое. Более того, мобильные сим-карты, похоже, тоже постепенно становятся историей. С ростом доступности WI-Fi дома, на работе, в такси, в метро или в парке просто нет необходимости в платной сотовой связи, ведь есть возможность использовать бесплатный мессенджер. С помощью этого средства связи можно выслать фото, видео, подарить смайлик или перевести деньги другу. Бизнесу приходится адаптироваться к такой ситуации и искать возможности не потерять контакт с клиентом. И WhatsApp вместе с Facebook прямо заявляют, что займутся разработкой таких инструментов.

Кроме поддержки связи с клиентами, мессенджеры позволят бизнесу расширять свой рынок. Первым ярким примером такого взаимодействия является сотрудничество Uber и Facebook Messenger. Теперь пользователь месседжера может вызвать такси, не покидая сервиса. Стоит ли говорить, что часть из 800 млн пользователей Facebook Messenger никогда ранее не прибегали к этой услуге и даже не устанавливали приложение Uber на свой смартфон. Теперь у них есть такая возможность, а первый заказ стоимостью до $20 будет бесплатным. И это только один из примеров подобной кооперации, весь потенциал которой даже сложно оценить.

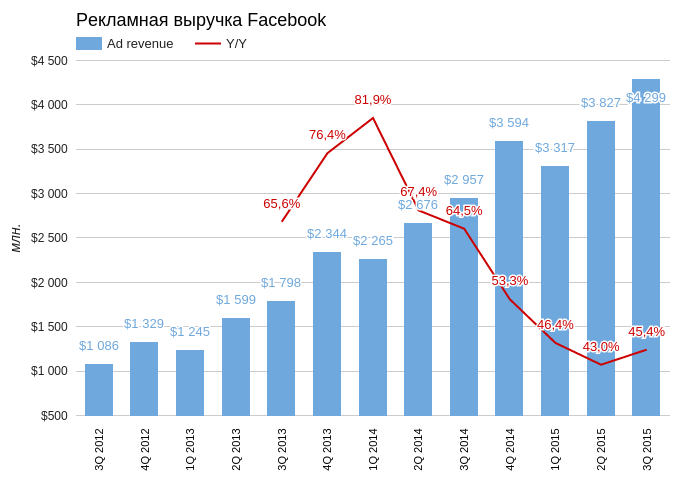

Годовые темпы роста рекламной выручки Facbook на протяжении последних трех лет не опускались ниже 40%. До тех пор пока база пользователей растет по 50 тыс. в квартал, очевидно, эти темпы снижаться не будут. Но когда разумный предел все же будет достигнут, в резерве останутся WhatsApp, Facebook Messenger и Instagram. И, видимо, этот резерв уже начинают задействовать, что призвано обеспечить долгое будущее роста Facebook.

Источник: отчетность компаний, расчеты и графика Инвесткафе.

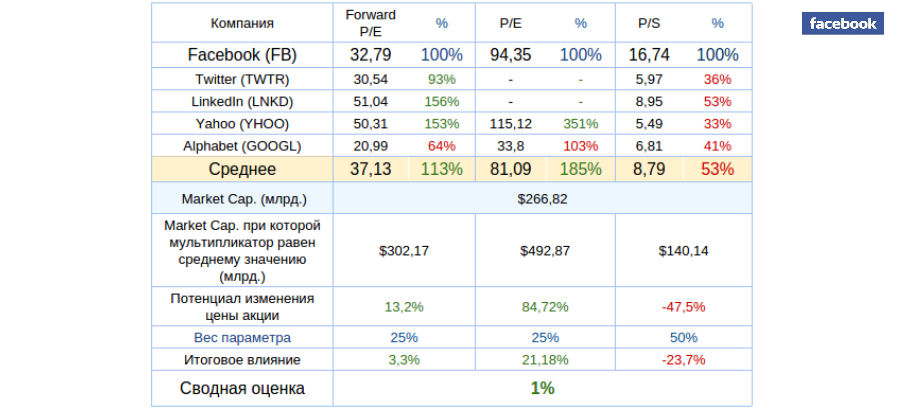

Мультипликаторы Facebook указывают на нейтральный потенциал роста в сравнении с ключевыми конкурентами.

Технический анализ фиксирует волну снижения, которая вызвана исключительно наблюдающимися сейчас распродажами в рамках развития финансового кризиса. В принципе этот негатив может продлиться вплоть до $80.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $94,35.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Возможно, финансовые результаты компании, которые увидят свет 27 января, позволят инвесторам ощутить опору.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.