Среди ключевых санкций — эмбарго на импорт иранской нефти странами Евросоюза, введенное в конце января 2012 года. Результатом стало резкое снижение объемов добычи и экспорта черного золота со стороны Тегерана. До введения санкций объем экспорта иранской нефти составлял порядка 2,4 млн баррелей в день. В 2013 году страна экспортировала немногим более 1 млн баррелей в сутки, а в 2014 году — около 1,4 млн. Таким образом, введение санкций привело к снижению экспорта нефти Ираном на порядка 1 млн баррелей в сутки (50 млн тонн в год). Представители Ирана уже не раз заявляли, что как только будут сняты санкции, страна довольно быстро сможет увеличить экспорт нефти на вышеупомянутые 1 млн баррелей в сутки.

Однако подтвердить выполнение обязательств по ядерной программе, что необходимо для отмены санкций, Иран, скорее всего, сможет не ранее декабря текущего года. Соответственно, ожидать роста экспорта нефти страной можно будет не ранее 1-го квартала следующего года. К тому же, несмотря на оптимизм Тегерана в вопросе резкого увеличения экспорта и доступа к финансированию для этих целей, стране потребуется около года, чтобы выйти на предсанкционные уровни экспорта. Этому будет мешать и тот факт, что за время действия санкций доля иранской нефти была распределена между другими игроками.

Согласно последнему прогнозу МЭА, спрос на нефть в 2016 году хоть и замедлится, но все же будет весьма ощутимым — на уровне 1,2 млн баррелей в сутки по сравнению с 1,4 млн баррелей в 2015 году. Прогноз ОПЕК предполагает рост спроса на 1,34 млн баррелей в сутки, до 93,94 млн баррелей, в 2016 году. То есть рост спроса на нефть позволит рынку абсорбировать потенциальное увеличение предложения со стороны Ирана.

Не стоит забывать и про влияние остающихся низкими цен на нефть на уровень добычи черного золота в мире. Прогноз ОПЕК предполагает, что в следующем году 57,69 млн баррелей в сутки будет добываться странами, не входящими в картель, что на 760 тыс. баррелей в сутки ниже добычи, которая ожидается по итогам 2015 года. В первую очередь снижение добычи ожидается в России и других странах бывшего Советского Союза.

Ключевое влияние на нефтяные цены может оказать не снятие санкций с Ирана, а действия ОПЕК. Согласно данным МЭА, добыча нефти странами картеля в июне достигла 31,7 млн баррелей в сутки за счет ее роста в Ираке, Саудовской Аравии и ОАЭ. Это третий месяц подряд, когда добыча ОПЕК превышала установленную квоту в 30 млн баррелей в сутки. Отчет самой ОПЕК дает другие цифры, которые, тем не менее, не меняют общей картины: страны, входящие в ОПЕК, регулярно добывают свыше установленных квот. Таким образом, банальное выполнение странами ОПЕК обязательств позволит нивелировать поступление на рынок больших объемов иранской нефти.

Снижение добычи и экспорта сырья Ираном было компенсировано в частности Саудовской Аравией и Ираком. Остается открытым вопрос, пойдут ли остальные страны ОПЕК на снижение добычи в условиях, когда низкие цены на нефть уже оказывают негативное влияние на их остро зависящие от экспорта черного золота экономики.

Осложняет поиск ответа на этот вопрос и сложная геополитическая ситуация на Ближнем Востоке. Ирак воюет с ИГИЛ. Саудовская Аравия при поддержке союзников противостоит повстанцам-хуситам в Йемене, поддержку которым оказывает Иран. Более того, Саудовская Аравия не высказалась за отмену санкций в отношении Тегерана. Тем не менее, Иран рассчитывает, что другие страны ОПЕК все же уступят место на рынке иранской нефти, снизив добычу.

Таким образом, не стоит ожидать, что снятие санкций с Ирана окажет влияние на мировые цены на нефть, которые в течение ближайшего года будут находиться около отметки в $60 за баррель марки Brent.

Вступившие в силу санкции в отношении российского нефтегазового сектора можно разделить на две группы — финансовые и технологические. Первый виток ограничений затруднил отечественным ВИНК доступ к западным рынкам капитала и повысил стоимость заимствований. Иностранные партнеры столкнулись с проблемами при финансировании совместных проектов в РФ. Вторая группа санкций ограничила экспорт в Россию оборудования, необходимого для добычи трудноизвлекаемых и шельфовых запасов нефти. Помимо этого вступили в силу и ограничения на предоставление российским нефтяникам услуг западных компаний, связанных с вышеупомянутыми направлениями деятельности. Таким образом, прямо или косвенно санкции создали проблемы с освоением нетрадиционных запасов углеводородов.

Британская BP и Роснефть, которые должны были начать совместные работы по освоению доманиковых отложений в Оренбургской области, перенесли сроки создания СП из-за санкций. ExxonMobil также собиралась наладить с российской госкомпанией сотрудничество для изучения и оценки возможностей освоения углеводородных ресурсов Ачимовской и Баженовской свит в пределах лицензионных участков в ХМАО, но по той же причине отказалась от этой идеи.

Однако не все так плохо, как может показаться на первый взгляд. Statoil подписала с Роснефтью соглашение по освоению трудно извлекаемых запасов в Самарской области, где также должны были изучаться перспективы разработки доманиковых отложений, и «скорректировала» проекты, чтобы они соответствовали санкциям. Также скорректировав совместные проекты, норвежская компания планирует в текущем и следующем году пробурить две скважины на шельфе и две скважины в рамках совместного проекта по освоению запасов высоковязкой нефти. Это свидетельствует о том, что иностранные компании готовы продолжать сотрудничество с российскими невзирая на ограничения.

Французская Total планировала реализовать совместный с ЛУКОЙЛом проект по освоению трудноизвлекаемых запасов углеводородов Баженовской свиты в Западной Сибири, но отказалась от него все из-за тех же санкций. Между тем недавно представитель Total заявил, что она готова будет вернуться к сотрудничеству с российским партнером, как только ограничения снимут. Данная новость свидетельствует о том, что иностранцы заинтересованы в развитии совместных проектов на территории России и причины текущего «перерыва» политические, нежели коммерческие.

Ранее англо-голландская Shell, которая уже работает с Газпром нефтью по освоению Баженовской свиты на Верхне-Салымском месторождении, а также планировала расширить сотрудничество в рамках новых контрактов по добыче сланцевой нефти в ХМАО, отметила, что санкции повлияли как на действующие, так и на будещие проекты. В конечном счете Shell приостановила работу в по новым совместным проектам на Баженовской свите, однако сотрудничество в рамках ранее созданного СП Salym Petroleum Development продолжилось.

Все вышеописанное позволяет рассчитывать на то, совместная деятельность российских и зарубежных нефтяников будет развиваться вопреки действию санкций и ускорится в случае их отмены. Пока же наиболее выигрышно смотрятся компании, которые делают ставку на самостоятельное изучение перспектив освоения нетрадиционных ресурсов углеводородов и набираются опыта в применении необходимых технологий. Последовательней других представителей отечественной нефтянки этой стратегии придерживается Газпром нефть, целевая цена по акциям которой — F232.0039, а рекомендация — «покупать».

Рубль остается верен своему стремлению удержаться на осенних пиках в паре с долларом. Разубедить его в необходимости поумерить пыл не в силах ни возвращение нефти к нисходящему тренду, ни сам гринбек, который потихоньку набирается сил, ни действия ЦБ. Напомню, что регулятор отказался от удобного для рынка инструмента приобретения валютной ликвидности посредством РЕПО, зато сам заявил о намерении ежесуточно пополнять ЗВР путем покупки $100-200 млн. Но и эти решительные меры, как считают эксперты Bloomberg, не преградили рублю дорогу к отметке 49 за доллар, а лишь немного, всего на 5%, снизили вероятность реализации такого сценария.

Поддержку рубль находит в статистике за 1-й квартал текущего года. Самые пессимистичные прогнозы по ВВП, к счастью, не сбылись. Если МЭР рассчитывало на спад экономики на 2,2%, то независимые эксперты не исключали и обвала до 2,7%. Однако базовый показатель сократился только на 1,9%. Реализация стратегии импортозамещения уже приносит плоды: падение промпроизводства притормозило в марте на процент меньше, чем в феврале, а пищевая и химическая промышленность и вовсе вышли в плюс.

Источник: Trading Economics.

Как говорится, могло быть и хуже. На этом фоне финансисты уже пересматривают свои прогнозы по результатам экономики РФ за текущий год. И, хочу заметить, довольно-таки решительно. Если Deutsche Bank ожидал рецессию в размере 5,2%, то теперь падение ВВП, по его расчетам не превысит 3,2%, а Capital Economics улучшил прогноз вдвое, полагая, что базовый показатель по итогам года опустится на 2,5%.

Рубль стал любимчиком игроков на разнице, что неудивительно. Даже на швейцарском франке за истекший период 2015-го можно было заработать вчетверо меньше, а скромник «деревянный» принес трейдерам целый 31% прибыли. Разумеется, традиционный интерес к покупкам рубля проявляют и экспортоориентированные компании, которым предстоит платить налоги. Причем, как подсчитали в Reuters, общий объем этих выплат будет выше 1 трлн руб. А благодаря ослаблению евро экспортеры легче реализуют свою валютную выручку, что опять-таки благоприятно сказывается на российской валюте.

С начала года рубль укрепился по отношению к гринбеку на 17%, в то время как нефть марки Brent подорожала на 13%, а это ведет к разбалансировке бюджета. Вместе с тем ревальвация «деревянного» позволяет центробанку бороться с разгулом инфляции и использовать механизм понижения ключевой ставки с целью постепенного ослабления собственной денежной единицы.

Позиция регулятора позволяет рекомендовать постепенно уменьшать долю ETF на еврооблигации российских эмитентов, отдавая предпочтение ETF на акции Германии. В паре EUR/RUB область 48,5-49,5 следует рассматривать как привлекательную для формирования лонгов.

Саудовская Аравия при поддержке ОАЭ, Бахрейна, Катара и Кувейта нанесла авиаудары по позициям повстанцев-хуситов, которые воюют с правительственными войсками Йемена. Повстанцы угрожают полномасштабной войной, так что Саудовская Аравия не исключила проведения наземной военной операции. На фоне этих сообщений цена на нефть Brent резко выросла, практически приблизившись к $60 за баррель.

Обострение геополитических проблем на Ближнем Востоке определенно окажет поддержку котировкам черного золота, так как увеличивается риск срыва поставок или даже разрушения добычной инфраструктуры странах, участвующих в военных действиях. Тем не менее, хотя эти риски актуальны, так как в конфликт вступила Саудовская Аравия, а может ввязаться и Иран, оказывающий поддержку повстанцам, они не являются основными. Более того, Йемен не входит в число крупных нефтепроизводителей. Добыча нефти в стране снижается ежегодно с 2002-го. В частности, в 2013 году здесь было добыто лишь 7,4 млн тонн жидких углеводородов.

Дополнительную и существенную угрозу эскалация кризиса в Йемене представляет перспектива ограничения транспортировки нефти по Баб-эль-Мандебскому проливу. Транзит нефти и нефтепродуктов через него в 2013 году составлял 3,8 млн баррелей в сутки. Однако значительное присутствие в регионе международных военных сил означает, что ситуация в Йемене вряд ли реально повлияет на проход судов по ключевому для международной торговли черным золотом проливу.

Участие Ирана в геополитическом конфликте, в свою очередь, влечет за собой риск ограничения транспортировки по Ормузскому проливу, через который ежедневно проходит порядка 17 млн баррелей нефти и нефтепродуктов. В прошлом Иран уже грозил перекрыть Ормузский пролив, однако, учитывая, что страна не является непосредственным участником происходящего в Йемене конфликта, Тегеран вряд ли пойдет на столь резкие меры. Пока МИД исламской республики лишь осудил военную операцию Саудовской Аравии и их союзников.

Таким образом, рост нефтяных цен, наблюдаемый в настоящее время, не должен стать продолжительным. По мере того, как станет очевидно, что нормальная транспортировка нефти по Баб-эль-Мандебскому и Ормузскому проливам не находится под угрозой, котировки снизятся до уровня в районе $55 за баррель.

На мой взгляд, ситуация на рынке нефти в ближайшие месяцы не должна существенно измениться. Добыча ОПЕК останется несколько выше уровня установленных квот в 30 млн баррелей в сутки. Переизбыток предложения сохранится. В США будут и далее проявляться признаки негативного влияния дешевой нефти на деловую активность в нефтегазовом секторе. Однако, несмотря на снижение числа действующих буровых установок в стране, добыча нефти продолжает расти. Большая, чем ожидалась, устойчивость показателей добычи в США к падению цен на нефть и их медленное восстановление, на мой взгляд, не позволит странам-членам ОПЕК снизить квоты на добычу по итогам заседания, которое пройдет в начале июня.

При всем этом риск того, что в скором времени будут сняты санкции с Ирана и страна увеличит поставки сырья на экспорт, пока низок. Этому будут препятствовать, в частности, разногласия по данному вопросу между американскими демократами и республиканцами.

Газпром нефть оказалась среди компаний, попавших в прошлом году под западные санкции. В связи с этим ей был частично перекрыт доступ к западному рынку капитала. В дополнение к ограничениям на экспорт в Россию оборудования, необходимого для добычи трудноизвлекаемых и шельфовых запасов нефти, вступили в силу и запреты на предоставление западными компаниями услуг, связанных с данными направлениями деятельности отечественных ВИНК. Таким образом, в отношении российского нефтегазового сектора были введены как финансовые, так и технологические санкции.

В рамках телеконференции по итогам отчетности за 3-й квартал прошлого года компания отмечала, что на реализацию ее проектов технологические санкции не повлияли. Однако, несмотря неоднократные заявления менеджмента о том, что санкции Запада некритичны для компании и все ее проекты будут реализованы, невзирая ни на какие ограничения, негативное влияние на деятельность Газпром нефти они все-таки оказали. Главным образом, неблагоприятно сказались на бизнесе финансовые санкции.

Руководство Газпром нефти не раз допускало вероятность обращения к государству за финансированием из средств ФНБ. И хотя пока этого сделано не было, в письме предправления компании Александра Дюкова вице-премьеру правительства Аркадию Дворковичу, содержание которого недавно активно обсуждалось в СМИ, было отмечено, что проекты компании по освоению Мессояхского и Куюмбинского месторождений соответствуют критериям, по которым ФНБ предоставляет госкомпаниям помощь. На освоение этих месторождений газпромовской «дочке» нужно 147,5 млрд руб.

В том же письме топ-менеджер компании указывал на ограниченность внутреннего рынка капитала в связи с проблематичностью привлечения долгосрочного финансирования за рубежом. Компания предлагает рассмотреть возможность изменения условий привлечения проектного финансирования по льготным ставкам при поддержке ЦБ. В настоящее время действует лимит стоимости проекта в 20 млрд руб., который компания предлагает отменить. Также Газпром нефть представила перечень проектов общей стоимостью в 51 млрд руб., которые соответствуют требованиям программы.

Инвестпрограмма компании на текущий 2015 год утверждена в размере 346,4 млрд руб. Инвестиции с учетом сделок M&A по итогам 2014 года составили 318,5 млрд руб. Увеличение объемов инвестпрограммы в условиях действия санкций не должно стать проблемой для Газпром нефти. Компания устойчиво генерирует положительный операционный денежный поток, более чем достаточный для того, чтобы осуществлять запланированную инвестиционную деятельность. При CAPEX в 2014 году, равных 244 млрд руб., свободный денежный поток составил почти 13 млрд руб.

В условиях, когда ряд нефтегазовых компаний рассчитывают на поддержку государства, возможность Газпром нефти получить доступ к льготному финансированию сама по себе позитивна. Тем более что острой необходимости у нее в этом нет. Компания вышла и на внутренний, пусть и ограниченный, рынок капитала. Она уже открыла кредитные линии в крупных российских госбанках и диверсифицировала кредитный портфель, сократив долю долга, номинированного в иностранной валюте. В перспективе Газпром нефть может привлечь и долгосрочное финансирование на рынках капитала в АТР.

Консенсус-прогноз по цене акций Газпром нефти — F232.0039, рекомендация — «покупать».

Глобальный энергетический рынок в скором времени может претерпеть значительные изменения, которые крайне негативно отразятся на стоимости нефти.

Ирак готовится в союзе с Ираном отвоевать значительную долю рынка нефти у Саудовской Аравии и других членов организации стран-экспортеров нефти. Согласно этой стратегии, уже к 2020 году объемы добываемой нефти должны увеличиться втрое.

По словам вице-премьера Ирака по вопросам энергетики Хусейна аль-Шахристани, завышенные цены на нефть не должны лишать мира уверенности в дальнейшем экономическом росте. Учитывая, что глобальная экономика только начинает разгоняться, аль-Шахристани полагает, что объем предложения нефти на рынке должен серьезно возрасти.

«Ирак планирует увеличить объемы добычи нефти до 9 млн баррелей в сутки к концу этого десятилетия», ― заявил политик.

Для Ирака это означает возможность начать восстановление собственной экономики и инфраструктуры, которая была практически полностью уничтожена во время войны.

Очевидно, что намерение Ирака бросить вызов Саудовской Аравии и побороться за право стать основным производителем нефти в мире, может спровоцировать резкое падение цены на нефть. Особенно серьезным оно будет в тот момент, когда Ирак начнет полностью игнорировать квоты, установленные ОПЕК.

Британские нефтяные гиганты BP и Royal Dutch Shell уже готовятся извлечь выгоду из инициатив властей в Ираке. Обе компании уже управляют двумя крупными месторождениями, расположенными на юге Ирака и жизненно необходимыми для реализации амбициозных планов властей страны.

Если Ираку все же не удастся добиться увеличения добычи нефти до 9 млн баррелей, то у него есть другая возможность сместить Саудовскую Аравия с трона. Тегеран мог бы построить нефтепровод и портовую инфраструктуру для транзита дополнительной нефти.

Однако, для того чтобы закрепить успех на этом поприще, Ираку необходима поддержка Ирана. Именно для этого иракские власти взяли на себя роль агентов для привлечения инвестиций в Иран. Совместно Ирак и Иран могут поставлять нефти намного больше, нежели Саудовская Аравия, так что этот тандем будет способен полностью контролировать цены на нефть и энергетический рынок.

На мой взгляд, это очень тревожный звонок для рынка нефти, поскольку в случае удачной реализации планов Ирака цены на нее могут надолго застрять в коридоре $80-90 за баррель. В случае роста котировок до отметки $110-112 следует формировать короткие позиции по фьючерсу на нефть марки Brent в расчете на постепенное снижение к $100.

По мнению руководителя отдела аналитики ГК Forex Club, Николая Ивченко, на фоне аномально холодной погоды в США нефть может подорожать. Температура воздуха в США продолжает бить рекорды. Значительное отклонение от нормы сохраняется на северо-востоке страны, на долю которого приходится около 85% потребляемого мазута. Четыре из 10 самых холодных дней в 21 веке были зафиксированы в январе этого года. В Чикаго наблюдалась температура ниже, чем на Южном полюсе.

Согласно последним данным от Агентства энергетической информации, запасы дистиллятов, большая часть из которых используются для отопления, сократились на 3,2 миллиона баррелей до 120,7 млн., минимальное значение за всю историю наблюдений, ведущуюся с 1990 года. Согласно прогнозам Национального метеорологического агентства до 2 февраля температура по стране будет сохраняться на 10-30 градусов по фаренгейту ниже номы. На этом фоне возможно достижение отметок 110-112 долларов за баррель марки Brent.

Однако температурные рекорды не могут длиться длительный период. Впоследствии, обязательно произойдет потепление, и на уровнях 110-112 возможно произойдет разворот цен на нефть вниз обратно к уровням 103-105 долларов на фоне увеличения предложения со стороны США, Ливии и Ирана.

Цены на нефть могут ненадолго застрять в узком коридоре $108-112 за баррель. На ее котировки давит сообщение о растущем производстве, и в то же время известно, что некоторые ближневосточные страны не могут нарастить объемы поставок до недавних уровней.

Последние десять торговых сессий цены на нефть двигались в нисходящем коридоре, поскольку участники рынка ожидали, что черное золото из Ливии, с середины декабря вновь будет переправляться морским путем.

Однако, как стало известно, лидеры группировки, добивающиеся независимости Киренаики, отказались разблокировать три ключевых нефтеразгрузочных терминала на востоке страны.

Такое решение они приняли в связи с тем, что центральная власть отказалась идти на уступки в виде передачи значительной доли от доходов продаваемой нефти под контроль сепаратистского правительства и возможности заключать контракты независимо от центрального правительства в Триполи.

Еще в июне этого года группа боевиков во главе с Ибрагимом Джатраном захватила нефтеразгрузочные порты Рас Лануф, Эс-Сидер и Эз-Зувайтина. Необходимо отметить, что, после того как был свергнут Муаммар Каддафи, ряд группировок, которые воевали против его войск, отказались складывать оружие и расформировывать свои отряды.

Сложившаяся ситуация не позволят властям страны обеспечить контроль за нефтераспределительной инфраструктурой, в результате чего доходы от добычи нефти Ливии сократились на 80%.

После появления соответствующей новости стоимость нефти марки Brent достигла двухнедельного максимума. Однако сдержать рост котировок смогла информация от Управления энергетической информации США (EIA), сообщившего, что в 2016 году Соединенные Штаты приблизятся к рекордной добыче сырой нефти в 9,6 млн баррелей в сутки. В прошлый раз такими объемы добычи были лишь в 1970 году. После 2020 года этот показатель будет постепенно сокращаться.

На мой взгляд, в нынешних условиях цены на нефть марки Brent едва ли смогут в скором времени превысить отметку $115 за баррель. То есть потенциал для роста сохраняется, но все же стоит сохранять осторожность, особенно до публикации итогов заседания Комитета по открытым рынкам Федеральной резервной системы США, поскольку существует вероятность, что регулятор решит начать сокращение программы стимулирования.

Следует постепенно, небольшими порциями формировать длинную позицию по фьючерсу на нефть марки Brent, в расчете, что к концу года котировки достигнут отметки $115 за баррель.

По мнению аналитика ГК FOREX CLUB Валерия Полховского в последние месяцы из цены на Brent активно дисконтировались геополитические риски, но соглашения с Ираном оказались не совсем тем, что ожидалось. Речи об одномоментном снятии санкций пока не идет. Они будут устраняться постепенно по мере выполнения страной пакета условий. Соответственно, производственные мощности Ирана, которые составляют около 3,2 млн. баррелей в сутки, пока не будут задействованы для формирования дополнительного предложения на рынке. На таких новостях Brent вновь вернулся в район около 110 долларов за баррель. В Ливии также продолжается конфликт между повстанцами и правительство и закрыты три крупных порта. Принимая во внимание ускорение роста в мировой экономике, котировки пока могут закрепиться на текущих уровнях. С учетом их собственной волатильности диапазон 108-112 выглядит вполне обоснованно.

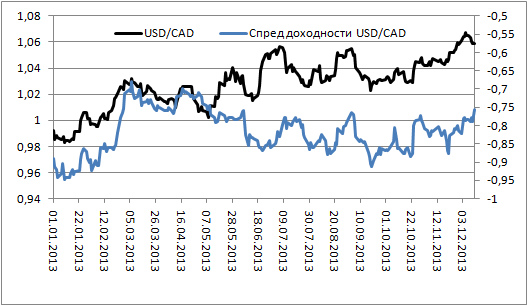

Канадский доллар в декабре чувствует себя достаточно уютно, укрепившись по отношению к гринбеку более чем на 1%. Основной позитив исходит от рынка нефти, где WTI держится на максимальных отметках с октября текущего года, а также из американского Конгресса, который, похоже, не допустит повторения истории с временным «отключением» правительства, что чревато замедлением ВВП и снижением спроса на канадские товары и услуги.

Нельзя сбрасывать со счетов и ситуацию на срочном рынке, где нетто-шорты хедж-фондов по «луни» на неделе к 3 декабря достигли максимальной отметки с 14 мая. После того как пара USD/CAD не смогла закрепиться выше психологически важной отметки 1,07, срабатывание стоп-приказов привело к развитию коррекционного движения.

Вместе с тем перспективы канадского доллара не столь оптимистичны, как это может показаться на первый взгляд. Релизы сильных индикаторов, характеризующих состояние экономики США, а также урегулирование проблемы с бюджетным дефицитом позволяет рассчитывать на скорое сворачивание американского QE, что чревато оттоком капитала с суверенного фондового рынка Страны кленового листа. Рост доходности американских бондов сделает их более привлекательными по сравнению с канадскими, в результате чего увеличится дифференциал, динамика которого тесно коррелирует с котировками USD/CAD.

Источник: Bloomberg, расчеты Инвесткафе.

Уже сейчас «луни» выглядит переоцененным, но в условиях глобального ослабления доллара США против основных мировых валют продолжает чувствовать себя уверенно. Но, похоже, эта уверенность мнимая.

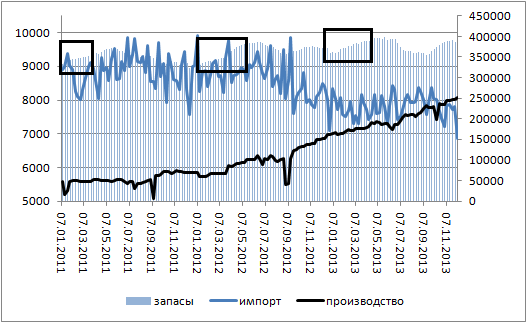

Нельзя сказать, что среднесрочные перспективы нефти выглядят оптимистично. Как правило, с начала января запасы черного золота в США растут, что воспринимается как сокращение спроса и оказывает давление на цены.

Источник: EIA, расчеты Инвесткафе.

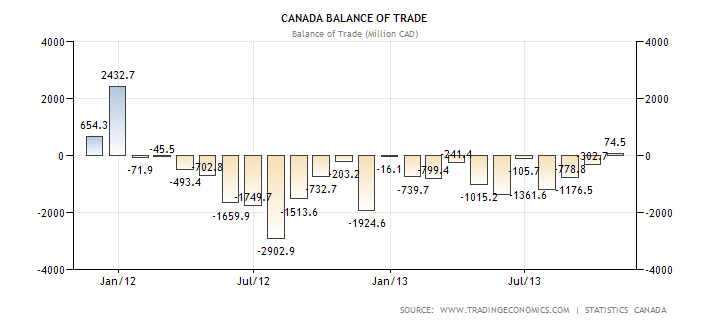

Нефть является важнейшим компонентом канадского экспорта, поэтому падение цен негативно отразится на состоянии торгового баланса страны, который в октябре впервые с начала 2012 года вышел на положительное сальдо.

Источник: Trading Economics.

Спасти ситуацию может только дальнейшая девальвация «луни», и Банк Канады готов сделать все возможное для ослабления национальной валюты. К тому же уровень инфляции в стране остается низким, что через некоторое время способно обернуться дефляцией.

Источник: Trading Economics.

В таких условиях регулятор всячески будет поддерживать идею слабого «луни», заявляя, что экономика нуждается в монетарном стимулировании. Полагаю, что Стивен Полоз, выступление которого запланировано на 12 декабря, обязательно коснется этой темы, чем спровоцирует продажи канадского доллара.

На мой взгляд, основным препятствием его дальнейшего ослабления является твердое нежелание доллара США расти даже на фоне сильного фундамента, быстрого решения бюджетных проблем и уверенности в скором сворачивании QE. Что-то сдерживает американскую валюту. Возможно, неуверенность в том, что в декабре FOMC все же уменьшит масштабы программы количественного смягчения. Если этого не произойдет, то верик риск распродаж доллара США. Если же все пойдет по плану, он начнет постепенно укрепляться.

В этом отношении текущая коррекция по USD/CAD предоставляет неплохую возможность для формирования длинных позиций. Негатив по нефти и рост доходности долговых обязательств США наряду с позицией Банка Канады являются важными драйверами «бычьего» тренда. В связи с этим рекомендую покупать гринбек против луни с целью 1,08-1,095, закрывая лонги при условии сохранения американского QE в прежнем объеме в декабре.

По мнению аналитика ГК Teletrade Михаила Поддубского, укрепление доллара исходя из позиции Федрезерва — всего лишь вопрос времени. Если на ближайшем заседании FOMC решит сократить объемы программы количественного смягчения, то, вполне вероятно, что доллар начнет укрепляться против всех конкурентов. При таком сценарии пара USD/CAD вполне в состоянии преодолеть годовые максимумы в районе отметки 1,07. Если же после заседания ФРС объемы стимулирования останутся на текущих уровнях, мы, скорее всего, увидим продолжение коррекции. Однако в текущих условиях делать ставку против американской валюты не самое рациональное. Напротив, при продолжении коррекции следует присмотреться к покупкам «американца» с прицелом на достижение верхних рубежей в 1-м квартале 2014 года.

На российском рынке во второй половине сессии 26 ноября продолжилось падение. Этому способствовали продолжающий слабеть рубль и снижающиеся, несмотря на положительную динамику стоимости нефти, акции сырьевого сектора. Индексы ММВБ и РТС к закрытию потеряли по 1,2%, опустившись до 1484,37 и 1416,34 пункта соответственно.

Цена на нефть марки Brent к концу дня прибавляет на 0,049% и составила $111 за баррель. Курс USD/RUB растет на 0,164%, до 33,017, пара EUR/USD поднялась на 0,08%, до 1,3528.

На европейских площадках в течение дня наблюдалась разнонаправленная динамика. FTSE 100 опустился на 0,38%, DAX вырос на 0,08%, CAC 40 прибавил 0,1%. Рынки Старого Света негативно отреагировали на прогнозы по снижению прибыли компаний потребительского сектора, среди которых Remy Cointreau, Pernod Ricard и Hugo Boss.

Возможно, на американской бирже сегодня будет наблюдаться слабая динамика: фьючерс на индекс S&P 500 поднимается лишь на 0,05%, до 1,803,45 пункта. В конце дня вышли данные по объему строительства новых домов в США за сентябрь. Показатель не дотянул до ожидавшегося уровня 0,905 млн и составил 0,891 млн. При этом Министерство торговли отложило выпуск данных по новому жилью за октябрь в связи с вынужденными каникулами правительства. На сегодня еще запланирована публикация индекса потребительского доверия США, прогноз по которому составляет 72,9 пункта.

Из корпоративных новостей сегодня наиболее важной стала публикация отчетности ЛУКОЙЛа по US GAAP за 3-й квартал девять месяцев 2013 года. Выручка компании выросла на 2,3%, до $105,6 млрд, что оказалось выше наших прогнозов на 0,8%. EBITDA сократилась на 6,3% и составила $14,6 млрд. Чистая прибыль упала на 6%, до $7,8 млрд. Общий объем добычи нефти вырос лишь на 0,7% 484 тыс. тонн и составил 67,7 млн тонн. Удельные затраты на добычу углеводородов выросли более чем на 12% ― до $5,52 на баррель нефтяного эквивалента с $4,92 годом ранее. В целом отчетность должна быть нейтрально воспринята инвесторами, целевая цена по акциям ЛУКОЙЛа ― 2815 руб. с рекомендацией «покупать».

Выход статистики в конце дня, а также открытие торгов на американских площадках не смогло повлиять на отечественные фондовые индексы, ушедшие в «красную зону» в связи с падением акций сырьевых компаний из-за перспектив сокращения иранской ядерной программы, а также со снижением курса рубля по причине оттока капитала из фондов, инвестирующих в Россию.

Индикатор настроения рынка Инвесткафе находится на нейтральной отметке 5 баллов.

Нефтегазовый сектор является наиболее значимым для российского рынка на сегодняшний день. На акции его представителей приходится практически половина капитализации отечественного фондового рынка. Также фьючерсы на нефть и газ являются важными инвестиционными инструментами. Фьючерсные контракты — наиболее популярный и удобный финансовый инструмент для торговли на товарных рынках. Для того чтобы успешно торговать, важно понимать, что происходит на рынках нефти и газа, что движет ценами на сырье.

В рамках вебинара 5 декабря Григорий Бирг и Никита Кабанов проанализируют ситуацию на товарных рынках, дадут по ним прогнозы и помогут разобраться, куда выгоднее инвестировать.

Григорий Бирг, содиректор аналитического отдела Инвесткафе, рассмотрит:

• фундаментальный анализ цен на нефть и газ на внутреннем и внешнем рынках;

• среднесрочные прогнозы цен нефти и газа;

• какие акции нефтегазовых компаний принесут доход.

Никита Кабанов, руководитель развития русского сообщества tradimo, расскажет:

• о наиболее вероятных сценариях развития товарных рынков до конца зимы;

• о корреляции этих рынков;

• стоит ли рассматривать рынок нефти и газа как что-то общее;

• об анализе позиций трейдеров по нефти и газу;

• о прогнозе по фьючерсному и опционному рынкам: нефть, газ.

Вебинар пройдет 5 декабря 2013 года в 16:00 мск.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 6120632639