Oracle отчиталась за 2-й квартал 2017 финансового года, завершившегося 30 ноября, скромным ростом выручки при заметном падении чистой прибыли.

Выручка специализирующейся на производстве корпоративного программного обеспечения компании в седьмой раз за восемь кварталов не оправдала ожиданий аналитиков. Она поднялась лишь на 0,5% г/г, немного $9 млрд, что примерно соответствует показателю годичной давности. Более половины доходов компании по-прежнему приносит традиционное программное обеспечение. На продлении лицензий и оказание поддержки пользователям продуктов Oracle в отчетном периоде заработала $4,78 млрд, то есть на 2% больше, чем годом ранее. Вместе с тем выручка высокомаржинального подразделения, занимающегося реализацией нового ПО, упала на 20%, до $1,35 млрд. Негативное влияние на результат оказало укрепление доллара после выборов в США, поскольку более половины доходов компании поступает из-за пределов страны.

Продажи IT-оборудования Oracle сократились в отчетном периоде почти на 10%, едва удержавшись выше $1 млрд. От услуг по поддержке этих устройств доход уменьшился на 2%, до $844 млн. Между тем выручка облачного сегмента поднялась на 62,2% и достигла $1,05 млрд. Глава Oracle Марк Херд со ссылкой на компанию IDC, занимающуюся исследованием рынка, заявил, что компания сумела обойти salesforce.com и стать мировым лидером по продажам облачных приложений SaaS (Software as a Service) для клиентов с более чем 1 000 сотрудников.

После поглощения летом этого года облачного провайдера NetSuite, за которого Oracle заплатила $9,3 млрд, Марк Херд претендует на роль лидера среди менее крупных компаний, интересующихся облачными провайдерами. В достижении этой цели топ-менеджеру поможет наличие крупного пула клиентов, высокое качество базы данных Oracle, а также способность новейших облачных сервисов к самообучению за счет аналитических модулей и технологий искусственного интеллекта, работающих в режиме реального времени.

Пока же облачные технологии приносят американской компании лишь девятую часть от общей выручки, а потому максимум, на что они были способны в отчетном периоде, – это сохранить темпы роста доходов. К сожалению, того же нельзя сказать о чистой прибыли Oracle, которая опустилась примерно на 7,5%, удержавшись чуть выше $2 млрд, или $0,5 на акцию. Однако без учета ряда статей баланса Oracle заработала $0,61 цент на акцию при консенсусе около $0,6.

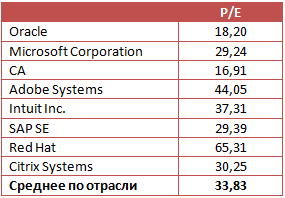

В текущем квартале компания рассчитывает на скорректированную прибыль в размере $0,61-0,64 на акцию и на рост выручки в пределах 3-5%. Консенсус аналитиков предполагает прибыль на уровне $0,64 при повышени выручки на 2,6%. Облачное подразделение продолжит развиваться опережающими темпами. Соответственно будет расширяться и доля доходов от него в общей структуре выручки, что обеспечит основным финансовым показателям Oracle хорошую поддержку в долгосрочной перспективе. Акции Oracle подходят для покупок, учитывая не только хорошие перспективы бизнеса, но и рыночную недооценку компании по мультипликатору P/E.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Второй по величине доходов производитель программного обеспечения в мире Oracle на минувшей неделе отчитался о результатах за 4-й финансовый квартал 2016 года, завершившийся 31 мая. В отчетности отразилась небольшое падение выручки на фоне скромного роста чистой прибыли, достигнутого благодаря хорошим результатам облачного бизнеса.

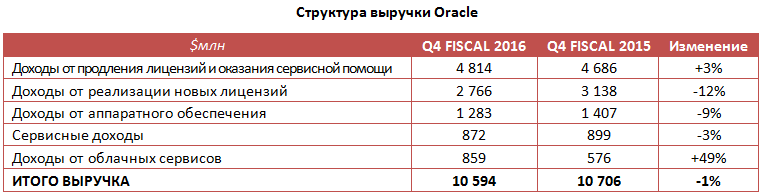

Квартальная выручка Oracle в годовом выражении опустилась примерно на 1%, до $10,59 млрд, однако этот результат можно занести скорее в актив компании, нежели в пассив. Во-первых, средние ожидания рынка предполагали показатель на уровне $10,47 млрд. Во-вторых, небольшое сокращение доходов связано исключительно с курсами валют, а значит этот фактор можно считать чисто техническим: без учета валютных курсов выручка Oracle за год совершенно не изменилась.

Большую часть доходов компании (порядка 70%) по-прежнему приносит классическое программное обеспечение. В отчетном периоде выручка этого сегмента сократилась на 12%, до $2,77 млрд, в то же время доход от продления ранее купленных лицензий повысился на 3%, до $4,8 млрд.

В третьем по значимости сегменте бизнеса Oracle — выпуске аппаратного оборудования продажи сократились на 9%, до $1,28 млрд, сервисные доходы снизлись на 3%. В то же время выручка от облачных сервисов повысилась почти в полтора раза, достигнув $859 млн. Впечатляющий рост доходов от этого подразделения наблюдается уже не первый год. Он обусловлен активным развитием облачных сервисов Oracle, формирующих на данном этапе около 8% выручки компании. Председатель совета директоров Oracle Ларри Эллисон на пресс-конференции подчеркнул, что руководство очень рассчитывает на столь же стремительный рост облачной составляющей в горизонте ближайших нескольких лет.

Во многом благодаря интенсивному развитию облачного бизнеса Oracle удалось увеличить квартальную чистую прибыль на 2% г/г, до $2,81 млрд. Таким образом, на акцию пришлось $0,66 чистой прибыли против $0,62 годом ранее. При этом прибыль без учета разовых факторов за этот период составила $0,81 на акцию, в то время как собственный прогноз компании предполагал уровень $0,82-85.

Согласно прогнозам Oracle на ближайший финансовый квартал, ее выручка должна вырасти на 2-5% г/г, а скорректированная прибыль — повыситься с прошлогодних $0,53 до $0,56-0,60. На фоне серьезной недооценности акций это позволяет рекомендовать их к покупке, тем более что Oracle приблизилась к долгожданному завершению сделки по покупке компании Opower. На текущий момент ей уже принадлежит 87,8% акций за счет прямого выкупа у инвесторов. Сделка позволит Oracle в среднесрочной перспективе усилить свой бизнес и удержать лидирующие позиции на рынке программного обеспечения, который все еще является для нее ключевым сегментом.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже (вес Oracle в этом индексе составляет около 4%).

Alibaba Group представила отчетность за 4-й календарный квартал прошлого года. В первую очередь стоит отметить, что результаты прибыльности и роста компании превзошли консенсусы аналитиков. Так, выручка составила 34,54 млрд юаней (+31,9 г/г), а ожидания аналитиков были на 1,28 млрд ниже. Чистая прибыль на акцию (EpS) оказалась на 0,62 юаня выше прогноза, или 6,43. Дальнейший анализ будет производиться в долларах США, если не указано иное, поскольку итогом поста станет рекомендация по акциям компании, котирующимся на Нью-Йоркской фондовой бирже (NYSE).

Сразу отмечу, что, если для социальной сети фундаментально важен показатель прироста базы пользователей, для компании, оперирующей в сфере интернет-коммерции, ключевым индикатором развития выступает рост числа активных покупателей.

Среднегодовое количество активных покупателей Alibaba Group в отчетном периоде выросло на 5,4%, достигнув 407 млн. Общий тренд показателя фиксирует сохранение средней скорости расширения базы активных покупателей, а процент роста оказался самым высоким в 2015 года. Таким образом, здесь проблем у компании нет.

Источник: отчетность компании, графика Инвесткафе.

Показатель валовой выручки всех продавцов площадки (Gross Merchandise Value) составил $148 834 млрд (+17% г/г). Отношение Gross Merchandise Value к общему числу активных покупателей за год снизилось на 4%, что, конечно, плохо, но не критично.

Ключевым рынком для роста выручки Alibaba остается Китай. Доход сегмента China commerce в 4-м квартале увеличился в долларовом эквиваленте на 29% г/г, а в пересчете на юань на — 35% г/г. При этом скользящий показатель продаж за последние четыре квартала (ttm) оказался значительно выше своего тренда. Можно много рассуждать о замедлении экономики Китая, но, по-видимому, это мало касается внутреннего платежного спроса. Этот вывод существенно снижает риски скорого замедления развития компании.

Источник: отчетность компании, графика Инвесткафе.

Продажи в сегменте International commerce поднялись лишь на 15,8% г/г против 21,84% кварталом ранее. Однако этот негативный момент компенсирует стабильно высокие показатели сегмента Cloud computing and Internet infrastructure (китайский аналог Amazon Web Services). «Облачный» бизнес Alibaba Group в 4-м квартале в долларах прибавил 108% г/г, а в юанях — 126% г/г. На данный момент «облачный» сегмент отчетливо развивается по экспонентному тренду. Если тенденции сохранятся к 2020 году, выручка сегмента Cloud computing and Internet infrastructure сравняется с показателем International commerce.

Компания не раскрывает дискретных маржинальных показателей по сегментам своей выручки. Но если проводить аналогию с Amazon, наилучшая рентабельность принадлежит именно «облачному» направлению. В этой связи высокие темпы развития данного сегмента потенциально означают улучшение прибыльности бизнеса Alibaba Group в будущем.

Источник: отчетность компании, графика Инвесткафе.

Выручка, сгенерированная за счет покупок через мобильные гаджеты, за квартал выросла на 192%. Теперь 65% общей выручки компании генерируется мобильным сегментом. Год назад данное соотношение составляло лишь 30%. Еще год назад многие аналитики высказывали опасения относительно возможности бизнеса электронной коммерции адаптироваться к увеличивающейся популярности гаджетов и планшетов. Предполагалось, что относительно маленькие экраны не будут позволять хорошо рассмотреть товар и число покупок снизится. Видимо, эти риски для Alibaba Group можно снимать с повестки навсегда.

Чистая финансовая прибыль по стандартам Non-GAAP составила $2,526 млрд (+163% г/г). При этом общая выручка увеличилась на 26% г/г. Non-GAAP EBITDA составила $2,950 млрд (+20,9% г/г). За всю свою историю с момента IPO в США Alibaba Group не фиксировала убыток. А суммарный финансовый результат за 2015 год оказался равен $5,974 млрд, повысившись на 69% г/г.

Alibaba Group показала хорошие результаты за минувший квартал и год в целом. В плане прибыльности и роста выручки ожидания аналитиков превышены. Внутренний рынок позволяет развиваться компании даже с ускорением, выше прежнего тренда. Мировые проблемы сказались на покупательной активности зарубежных покупателей, однако «облачный» сервис с опережением компенсирует это негативное влияние.

Анализ мультипликаторов компании фиксирует 16%-й потенциал роста капитализации.

Технический анализ не указывает на наличие четкого тренда движения. Сейчас идет широкая консолидация.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $65,76.

Рекомендация по бумагам эмитента — «покупать». Долгосрочный потенциал роста — 16%. Целевая цена — $80.

Инвестировать в акции зарубежных IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В первый день декабря на сайте Amazon появился пресс-релиз о рекордных продажах девайсов: за «черную пятницу» и последовавший за ней уик-энд было продано в три раза больше планшетов Fire tablet, чем годом ранее. Примечательно, что акции компании не отреагировали на эту новость ростом, более того в последующие дни капитализация Amazon снизилась на 5,8%. На мой взгляд, это первые признаки сокращения числа инвесторов, готовых покупать акции Amazon по нынешним заоблачным ценам.

В 2014 году глава Amazon Джефф Безос, описывая стратегию компании, сказал, что «есть два вида компаний: те, которые работают, чтобы увеличивать цены, и те, которые работают, чтобы снижать их». Этим подразумевалось, что Amazon однозначно относится ко второму типу.

И еще одна вводная ремарка. Пока я пишу этот пост, цена акции Amazon колеблется возле отметки $680. Соответственно, значение мультипликатора P/E равняется х980, а это в 17 раз выше, чем среднее значение мультипликатора для компаний данной индустрии.

Именно благодаря неуклонному следованию стратегии удержания минимальных цен Amazon добился феноменальных темпов роста. За последние 20 лет множество ритейловых компаний разной величины обанкротились из-за того, что не выдержали ценовой конкуренции с Amazon. Постоянные покупатели Amazon даже не задумываются о том, чтобы сравнивать цены этой площадки с другими предложениями. Они непоколебимо и, как правило, на полном основании убеждены, что на Amazon их ждут самые привлекательные цены и лучший сервис. Финансовые результаты компании это полностью подтверждают: даже при годовом объеме продаж равным $100 млрд темпы роста компании не снижаются менее 20%.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Впрочем, у всякой медали есть оборотная сторона, как и у концепции Amazon. Постоянно минимизируя цены приходится минимизировать и рентабельность. Amazon хронически не приносит прибыли и не платит дивидендов. За последние 12 месяцев совокупный чистый финансовый результат компании составил $328 млн, что ни в какое сравнение не идет с его выручкой и капитализацией. По общему убеждению конечной финансовой целью любого бизнеса является прибыль, иначе какой смысл вкладывать в него деньги? Однако проблема даже не в этом. Минимальная рентабельность не может продолжаться вечно.

В сентябре 2013 года долгосрочные кредиты компании (Long-Term Debt) составляли $3,043 млрд, сейчас — $8,243 млрд, или в 2,7 раза больше. Соответственно, за два с лишним года расходы по оплате стоимости заемных средств увеличились приблизительно в 3,2 раза, до $116 млн к концу 3-го квартала. После принятия ФРС решения об ужесточении кредитно-денежной политики эта статья расходов неминуемо вырастет. Amazon приходится нести много капитальных затрат (Capital Expenditure). Отрицательный годовой cash-flow по данному направлению за последние пять лет вырос в 13 раз. Как видим, эти цифры превосходят средний 20-процентный темп роста выручки. Значит, никакой надежды на улучшение рентабельности ключевого бизнеса компании нет.

В последнее время очень много говорится о перспективном направлении Amazon Web Services. Особенное внимание при этом уделяется высокой операционной рентабельности «облачного» бизнеса, которая достигла 25% по данным за 3-й квартал 2015 года. С последним особо связываются надежды на будущее улучшение чистой рентабельности всей компании. На мой взгляд, подобные прогнозы не имеют под собой твердых оснований. Во-первых, даже если крутой рост AWS сохранится, к 2017 году итоговая выручка направления составит порядка $14 млрд. Даже при текущих общих продажах это составляет лишь 14%. Таким образом, «облачный» бизнес Amazon интересен сам по себе, но существенного влияния на результаты всей компании он не окажет. Во-вторых, в сегменте «облачных» услуг присутствуют и другие игроки. Здесь конкуренцию AWS составляют такие гиганты, как Alphabet inc. (Google) и Microsoft. Очевидно, что в борьбе за долю рынка Amazon прибегнет к своей стратегии наиболее низких цен, что неминуемо скажется на рентабельности и этого направления.

Источник: отчетность компании, графика и расчеты Инвесткафе.

И наконец, последний довод: 32% выручки Amazon получает на внешнем рынке. Упомянутое ужесточение кредитно-денежной политики, которое неминуемо влечет за собой долгосрочную ревальвацию доллара, окажет свое влияние на рентабельность международного направления бизнеса компании.

Amazon демонстрирует феноменальные темпы роста, однако к финансовой прибыльности это не относится и, вероятно, не будет относиться еще долгое время.

Сравнительный анализ ключевых мультипликаторов компании указывает на потенциал снижения капитализации компании.

Технический анализ указывает на сильную зону сопротивления в районе $680 за акцию.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $676,20.

Среднесрочная рекомендация по бумагам Amazon — «держать» с негативным прогнозом в связи с высокой вероятностью коррекции. Я не хочу сказать, что акции Amazon завтра рухнут, однако то, что они переоценены, — это факт.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.