В самом конце июля вторая по капитализации и выручке американская нефтегазовая компания Chevron представила финансовую отчетность за 2-й квартал и 1-е полугодие.

Выручка Chevron по итогам 2-го квартала рухнула более чем на четверть — с $40,4 млрд до $29,3 млрд, хотя консенсус предполагал результат $28,3 млрд. Таким образом, серьезное падение доходов вряд ли стало для рынка большим сюрпризом, учитывая, как сильно за последний год подешевела нефть. На это указал и глава Chevron Джон Уотсон на традиционной пресс-конференции, посвященной публикации отчетности, добавив, что компания находится сейчас в процессе адаптации к периоду дешевой нефти.

По всей видимости, под адаптацией имеется ввиду активная борьба с издержками, избавление от неприоритетных активов и снижение капитальных затрат. Так, за первые шесть месяцев текущего года операционные расходы и капзатраты были сокращены более чем на $6 млрд. Все эти меры должны позволить сохранить дивиденды и стабилизировать свободный денежный поток. Ведь говорить о наращивании добычи нефти и газа в настоящий момент не приходится: по итогам 2-го квартала общая добыча упала с 2,60 млн до 2,53 млн баррелей нефтяного эквивалента в сутки.

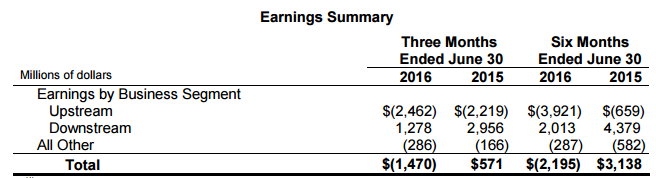

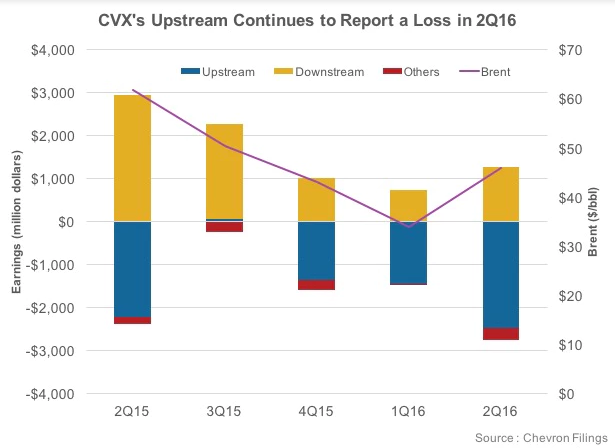

По направлению downstream (переработка и сбыт) за 2-й квартал было зафиксировано снижение прибыли более чем на 50% г/г. Этот результат был обусловлен продолжающимся увеличением избытка бензина на рынке, вследствие чего спрос на сырье неуклонно ослабевает. Отмечу, что до недавнего времени именно переработка компенсировала низкие доходы от продажи сырой нефти и природного газа. Обратите внимание на сильные результаты за 2015 год.

В сегменте upstream (разведка и добыча) компания вновь зафиксировала убыток, который за 2-й квартал увеличился с $2,22 млрд до $2,46 млрд, а по итогам 1-го полугодия поднялся в шесть раз, до $3,92 млрд.

В результате третий квартал подряд Chevron отражает в отчете чистый убыток. Во 2-м квартале он достиг $1,47 млрд (-$0,78 на акцию), тогда как в том же периоде 2015-го компания сгенерировала $571 млн чистой прибыли ($0,30 на акцию). Правда, в отчетном периоде компании пришлось списать около $2,8 млрд из-за обесценения активов, а потому без учета этого фактора скорректированная прибыль составила $0,35 на акцию, превысив средний прогноз экспертов на уровне $0,32.

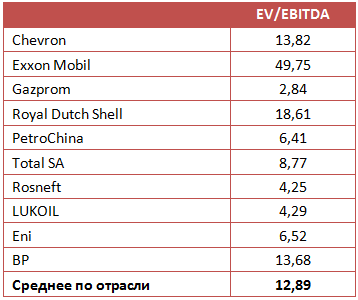

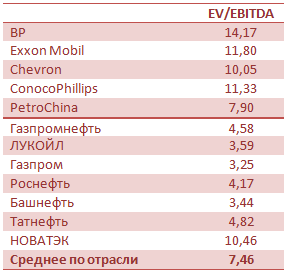

Квартальные дивиденды Chevron решила оставить на уровне $1,07, который является неизменным со 2-го квартала 2014 года. В текущих котировках это означает доходность порядка 1%. Пожалуй, только на дивиденды и приходится рассчитывать инвесторам, решившим вложить свои средства в акции Chevron, ведь по мультипликатору EV/EBITDA компания оценена приблизительно на среднерыночном уровне. Ожидать бурного роста котировок Chevron не приходится. Единственное, что может стать драйвером их роста, — возобновление повышательного тренда в ценах на нефть. Я считаю, что в данной ситуации разумнее всего держать бумаги Chevron.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Резкое падение цен на нефть крайне болезненно сказывается на финансовых показателях ведущих мировых нефтедобывающих компаний и заставляет их всерьез задумываться о сокращении капиталовложений и оптимизации издержек. Избыток предложения нефти на мировом рынке продолжает увеличиваться, и падение добычи в США пока не в состоянии стабилизировать ситуацию. Остается надежда на восстановление баланса между спросом и предложением во 2-м полугодии с последующим ростом нефтяных котировок. Однако последствия резкого падения цен в прошлом году не могли не сказаться на отчетности представителей нефтянки по всему миру.

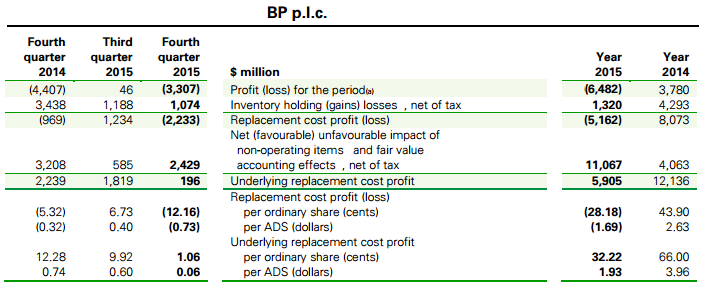

Однако если Chevron и Exxon Mobil зафиксировали снижение чистой прибыли, то британская BP сгенерировала чистый убыток объемом $6,5 млрд. Таких крупных убытков британская компания не получала последние 20 лет. Даже после аварии в Мексиканском заливе в 2010 году, приведшей к человеческим жертвам, годовой убыток ВР оказался равен «лишь» $3,72 млрд.

Впрочем, в отрицательном результате компании нет ничего удивительного, если учесть, что в конце 2014 года котировки нефти составляли в среднем около $77 за баррель, а уже год спустя упали до $44. Половина всех убытков прошлого года пришлась именно на 4-й квартал, ведь, по подсчетам экспертов, снижение мировых цен на черное золото на каждый $1 приводит к сокращению доходов BP примерно на $300 млн. При этом скорректированная прибыль с октября по декабрь упала ниже $200 млн, что оказалось примерно в четыре раза хуже средних прогнозов аналитиков, ожидавших увидеть $815 млн. Однако провальные показатели не заставили руководство компании пересмотреть планы в отношении дивидендных выплат. Дивидендная отсечка состоится в марте. Компания намерена заплатить те же $10 на акцию, что и по итогам 2014-го. Это должно поддержать котировки ее акций, находящиеся вблизи многолетних минимумов.

Под воздействием неблагоприятных внешних факторов чистый долг BP за год вырос с $22,6 до $27,2 млрд, а соотношение между заемным и собственным капиталом составило 21,6% при 16,7% годом ранее. Именно поэтому компания ожидаемо решила продолжить оптимизацию расходов, что предполагает дальнейшее сокращение штатов. К уже уволенным 4 тыс. работников добывающего сектора прибавится 3 тыс. сотрудников, занятых в области продаж. В этом смысле политика BP по рационализации издержек находится в общем русле с другими крупнейшими представителями сектора в мире.

Отмечу, что, если бы не участие BP в акционерном капитале Роснефти, британская компания осталась бы без чистой прибыли не только в 4-м квартале, но и в 3-м. Напомню, ВР является стратегическим партнером Роснефти и владеет 19,75% ее акций, расширяя сотрудничество с российской компанией, даже несмотря на действующие санкции. В эти сложные времена партнерство для BP оказывается как нельзя кстати. Судите сами: доля в доходе британской компании от участия в капитале Роснефти составила в 3-м квартале $370 млн (при итоговой чистой прибыли BP в $46 млн), в 4-м квартале она оказалась чуть меньш, порядка $235 млн (при квартальном убытке BP в $3,3 млрд). По итогам всего 2015 года доход от участия в российской компании оценивается на уровне $1,3 млрд, при этом очищенная от резервов и прочих разовых расходов прибыль BP составила $5,9 млрд. Нетрудно посчитать, что вклад Роснефти в нормализованную прибыль BP составил в итоге примерно 20%, а инвестиции в российскую компанию можно по праву признать весьма выгодными для BP.

Глобальная макроэкономическая ситуация в мире характеризуется сейчас целым рядом неопределенностей, которые, так или иначе, сказываются на нефтяных ценах. Среди этих неопределенностей замедление деловой активности в промышленности Китая и еврозоны, дисбаланс спроса и предложения на рынке энергоносителей, некоторые из геополитических рисков. В отличие от российских нефтедобывающих компаний, которым на пользу идет девальвация рубля, зарубежным представителям отрасли без этого преимущества в сложившихся условиях работается очень тяжело.

Причем BP в этом смысле находится в несколько худшем положении, не только исходя из завышенного значения EV/EBITDA, но и из-за убытков, показанных в 2015 году, что по определению отпугивает инвесторов еще больше. И если по итогам минувшего года дивидендные выплаты удается сохранить на прежнем уровне, то в 2016 году нужно быть готовым в лучшем случае к их сокращению, а это окажет дополнительное негативное влияние на котировки акций компании. Найти факторы, которые были бы способны оказать весомую поддержку бумагам компании, проблематично. Полагаю, что они появятся не раньше, чем нефтяные цены уверенно двинутся вверх. Пока же рекомендую продавать акции BP. Инвестировать в акции зарубежных компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

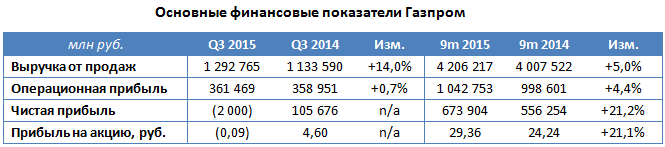

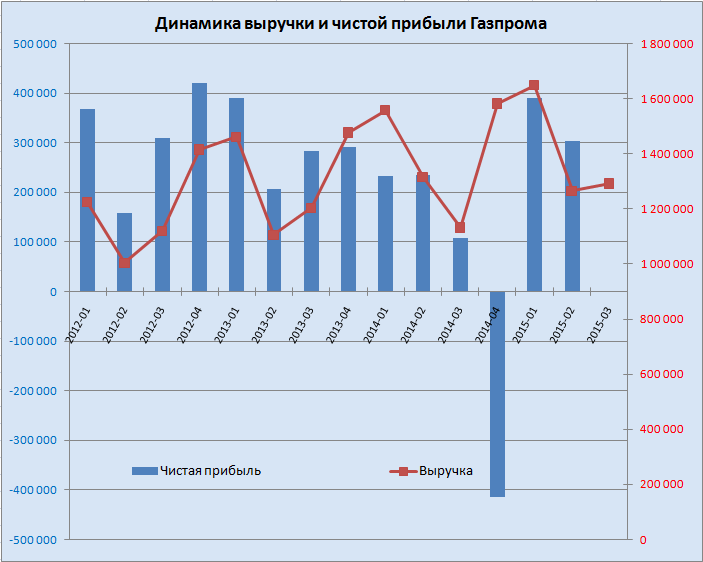

Газпром, как всегда, не спешит с публикацией своих результатов и лишь недавно отчитался по МСФО за 3-й квартал и девять месяцев 2015 года. С июля по сентябрь газовый монополист зафиксировал убыток, чего с ним не было с 4-го квартала 2014-го, однако за весь отчетный период он сгенерировал больше прибыли, чем годом ранее.

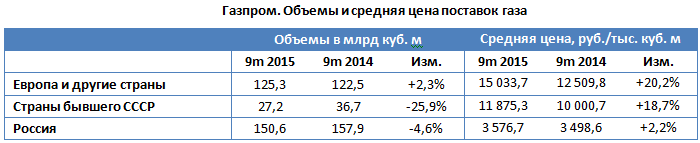

Выручка Газпрома за девять месяцев увеличилась на 5%, до 4,2 трлн руб., главным образом благодаря повышению объемов экспорта газа в дальнее зарубежье на 16,6% — с 1,23 до 1,43 трлн руб., при росте цены с 12,5 до 15,0 тыс. руб. за тысячу кубометров. При этом чистая выручка от поставок в страны бывшего Советского Союза за опустилась на 4%, ниже 300 млрд руб. за счет сокращения объемов реализации. Повышение расчетных цен на 19% лишь частично компенсировало снижение выручки по данному направлению.

Что касается продаж газа на внутреннем рынке, то с января по октябрь чистая выручка в этом сегменте упала на 2,5%, до 539 млрд руб., что объясняется снижением объемов реализации почти на 5%. Скромный рост средней цены с 3,50 до 3,58 тыс. руб. оказался не в состоянии улучшить общую картинку. Однако тревогу вызывает другое. Существует высокая вероятность того, что в 2016 году поставки газпромовского сырья на внутренний рынок впервые за восемь лет уйдут в минус, и компания может потерять около 33,5 млрд руб. Этот риск связан в первую очередь с зарегулированностью цен, которые жестко устанавливаются властями ниже обоснованного с точки зрения экономики уровня. При этом с каждым годом конкуренция со стороны независимых производителей газа усиливается, что, разумеется, негативно сказывается на чистой прибыли Газпрома.

Операционные расходы концерна с января по октябрь увеличились на те же 5%, что и выручка, достигнув 3,2 трлн руб. За счет этого операционная прибыль смогла продемонстрировать положительную динамику и перевалила за 1 трлн руб. (+4,4% г/г).

Чистые финансовые расходы за девять месяцев практически не изменились по сравнению с прошлогодними и остались в районе 300 млрд руб. При этом за 3-й квартал финансовые издержки превзошли уровни 2014 года, прежде всего из-за курсовых разниц, вызванных ослаблением рубля. Это и стало причиной убытков, хотя у компании были все основания для фиксирования прибыли. Впрочем, за девять месяцев Газпром нарастил прибыль примерно на 20% г/г. Позитивным моментом стало также то, что по итогам 3-го квартала был значительно превышен прогноз по EBITDA, которая увеличилась на 3% г/г, до 490,9 млрд руб. И все же приходится отметить, что в долларовом выражении этот показатель сократился почти на 50%, до $7,8 млрд.

Вопреки ожиданиям Газпрому удалось сгенерировать положительный свободный денежный поток в размере $470 млн, однако после выплаты дивидендов он почти наверняка уйдет в минус. Чистый долг концерна поднялся до $30,5 млрд, по большей части из-за выплаты $3,2 млрд в виде дивидендов за 2014 год. И есть большая вероятность, что в ближайшие годы чистый долг продолжит увеличиваться, а долларовая EBITDA будет плавно сокращаться.

Нужно понимать, что финансовые показатели за указанные периоды не отражают актуальную ситуацию в отрасли, ведь динамика цен на газ традиционно отстает от нефтяных цен примерно на шесть-девять месяцев. Это означает, что Газпрому еще предстоит пережить падение доходов. Правда, девальвация национальной валюты окажет компании неплохую поддержку и позволит избежать серьезного провала финансовых показателей.

Судя по заявлениям руководства, Газпром не опустит дивидендную планку и сохранит выплаты не ниже уровня последних лет. Это окажет некоторую поддержку акциям компании, тестирующим многомесячные минимумы. Дивиденды за 2015 год могут составить около 170 млрд руб. (при запланированных в бюджете 187 млрд), а чистую прибыль в компании ожидают увидеть на уровне 873 млрд руб.

Целевая цена по акциям Газпрома ― F153.83, рекомендация ― «покупать».