Российские авиакомпании продолжают переживать тяжелые времена, и их финансовые показатели выглядят очень удручающе, ярко демонстрируя негативные тенденции, начавшиеся еще в прошлом году. По словам президента Ассоциации эксплуатантов воздушного транспорта (АЭВТ) Владимира Тасуна, операционные убытки крупнейших отечественных авиаперевозчиков по итогам 1-го квартала достигли внушительных 24 млрд руб. после 16 млрд руб. годом ранее. При этом убытки на внутренних линиях составили 25,6 млрд руб., а международные направления принесли скромную прибыль 1,5 млрд.

По официальным данным Росавиации, за минувший год пассажиропоток в нашей стране снизился на 1,2%, до 92 млн. Предварительные операционные результаты за 1-е полугодие свидетельствуют о спаде перевозок на 8,4% г/г, что прямо указывает на продолжение тенденции и усиление кризиса в отрасли. Особенно заметным негатив стал в июне: по его итогам пассажиропоток сократился на 14,4%, до скромных 1,3 млн.

Справедливости ради стоит заметить, что убытки, которые несут российские авиакомпании в этом году, были вполне прогнозируемы. Пассажирские перевозки внутри страны всегда были убыточными, и зарабатывать игрокам сектора удавалось исключительно за счет международных перелетов. В этой связи с учетом резкого падения спроса на зарубежные направления на фоне общего снижения деловой активности в стране и заметного удорожания отдыха за границей из-за ослабления рубля оставаться прибыльными отечественным авиакомпаниям стало практически нереально. В таких условиях им остается лишь повышать цен на билеты до экономически обоснованных, однако низкая покупательная способность грозит тем, что даже небольшой рост цен значительно ухудшит и без того слабый спрос.

В то же время расходы авиакомпаний продолжают активно увеличиваться. По итогам 1-го квартала они повысились на 15% (225 млрд руб.), получив мощный драйвер от прибавивших более 50%, до 61 млрд руб., затрат на лизинг, а также выросших на четверть, до 21 млрд руб., расходов на техобслуживание и ремонт. На 20%, до 35 млрд руб., подорожало обслуживание в аэропортах, хотя представители столичных воздушных гаваней утверждают, что рост тарифов не превышает инфляцию.

Очевидно, что от усугубления финансовых проблем авиационную отрасль способно спасти только государству, у которого для этого есть несколько решений. Например, создание госзаказа на авиаперевозки социально незащищенных слоев населения или обеспечение привлекательных налоговых условий для перевозчиков. В июне Министерство транспорта внесло в правительство предложение о полном обнулении НДС на внутренние пассажирские перелеты (напомню, до конца 2017 года действует закон о снижении НДС до 10%), что может принести региональным авиакомпаниям около 20 млрд руб. Однако это вовсе не гарантирует снижения цен на билеты и улучшения спроса, так что выгода для экономики от обнуления НДС в глазах Минэкономразвития весьма сомнительна.

Выиграть от тяжелой ситуации в секторе гражданских авиаперевозок может Аэрофлот, который в течение последних нескольких лет целенаправленно наращивал долю на рынке, которая на сегодня расширилась до 55% с 40% в 2014 году. После ухода Трансаэро компании удалось достичь уверенного рыночного доминирования: ближайшего конкурента Аэрофлот опережает в четыре раза. Кроме того, у лидера отрасли есть практически полная монополия на дальнемагистральные перевозки в России. При сохранении кризисных явлений доля Аэрофлота на фоне возможного ухода с рынка небольших компаний продолжит расширяться. Это повышает привлекательность бумаг лидера сектора для инвесторов даже на текущих уровнях, что подтверждает и серьезная рыночная недооценка акций авиаперевозчика.

На текущей неделе Аэрофлот раскрыл результаты по МСФО за 2015 год.

В отчетном периоде компании удалось улучшить операционные показатели. Так, вопреки сложной ситуации на рынке авиаперевозок, пассажиропоток группы достиг почти 40 млн, превысив на 13,4% прошлогодний результат, и составил 42,8% отечественного авиационного рынка. При этом основной вклад в это внесли внутренние перевозки, увеличившиеся за отчетный период на треть, до 23,4 млн. При этом объем международных перевозок сократился на 6,2% г/г, до 16 млн. Очевидно, одной из причин этого стала девальвация рубля, затрудняющая для российских туристов материальную возможность выезжать за границу. Пассажирооборот компании за год вырос на 8,4%, до 97,6 млрд пкм.

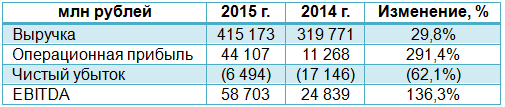

Выручка компании увеличилась на 29,8%, до 415,2 млрд руб. Ее существенный рост обусловлен эффективным управлением сетью и доходами. Не последнюю роль в повышении дохода сыграли и увеличившиеся операционные результаты по внутренним перевозкам, потянувшие вверх и провозные мощности компании. Большую часть выручки группе, безусловно, приносят пассажирские перевозки, объем которых за прошлый год вырос на 30,1%, до 349,6 млрд руб. Выручка от грузовых перевозок благодаря увеличению доходных ставок прибавила 10,5%, составив 9,6 млрд руб. Не стал исключением и прочий доход компании, добравшийся до отметки в 55,97 млрд руб., что на 31,9% выше, чем годом ранее.

В далеко не простой макроэкономической ситуации авиаперевозчику пришлось нелегко, что отразилось на его финансовых результатах. Между тем своевременная оптимизация авиапарка и снижение издержек позволили несколько замедлить рост операционных затрат, хотя они за исключением затрат на авиатопливо все же увеличились на внушительные 25%, до 276,7 млрд руб. Частично это объясняется участием Аэрофлота в санации Трансаэро. Больше остальных, до 44,4 млрд руб., увеличились номинированные в долларах расходы по операционной аренде. Этот результат на 86,4% превышает прошлогодний. На 66,7%, до 32 млрд руб., повысились и номинированные в валюте затраты на техническое обслуживание судов. Расходы на обслуживание судов и пассажиров, а также на оплату труда увеличились на 23,1%, до 75,2 млрд руб., и 6,7%, до 55,6 млрд руб., соответственно.

В итоге, несмотря на выросшую почти вчетверо, до 44,1 млрд руб., операционную прибыль, Аэрофлот уже второй год подряд генерирует убыток ввиду ухудшения по финансовым статьям отчетности. Чистые финансовые расходы компании сократились за год с 25,9 до 21,9 млрд руб., однако внушительный рост убытков от хеджирования, составивших в 2015 году 23,7 млрд руб. против 1,7 млрд годом ранее, перечеркнули все надежды на положительный финансовый результат по итогам минувшего года. Вдобавок ко всему вынужденные меры по перевозке пассажиров Трансаэро лишили Аэрофлот еще 17 млрд руб. В итоге чистый убыток группы составил 6,5 млрд руб., впрочем, руководство компании морально готовилось к этому еще с конца прошлого года и не скрывало данный факт от инвесторов. Отмечу, что убыток Аэрофлота снизился почти втрое, хотя для акционеров это слабое утешение, потому что уже второй год подряд они остаются без надежды на дивиденды. Вместе с тем для самой компании это скорее позитивный момент.

Зато EBITDA повысилась за 2015-й более чем в два раза, достигнув 58,7 млрд руб., рентабельность по ней составила 14,1%, прибавив 6,3 п.п. Правда, общий долг группы на конец года вырос чуть больше чем на треть, до 233,7 млрд руб., что стало логическим следствием увеличения объема займов и кредитов, а также переоценки обязательств по финансовому лизингу. Чистый долг Аэрофлота стал выше на 34,3%, достигнув 197,1 млрд руб., однако соотношение между ним и EBITDA благодаря ее опережающему росту сократилось до 3,4х с 5,9х годом ранее.

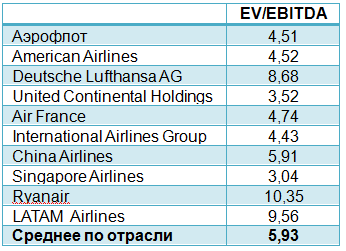

Фундаментально акции Аэрофлота в настоящий момент выглядят интересным активом, если основываться на сравнении компании по мультипликатору EV/EBITDA мировыми аналогами. Однако сейчас на котировки акций наиболее серьезное влияние оказывает история о планах по приватизации, которые на сегодня остаются неопределенными. В этой связи я полагаю, что именно решение о передаче части госпакета в частную собственность станет определяющим драйвером для движения в бумагах Аэрофлота в ту или иную сторону, учитывая, что убытки 2015 года и отсутствие дивидендов вряд ли простимулируют игроков рынка к активным покупкам. Повторюсь: консервативным инвесторам лучше подождать более отчетливых сигналов по приватизации, а рекомендация по акциям Аэрофлот - «держать».

Федеральная антимонопольная служба выпустила уже не одно официальное заявление относительно дальнейшего будущего Трансаэро. В них ФАС активно проводит мысль о том, что Аэрофлот не получит в свое распоряжение все активы и долю рынка Трансаэро, поскольку это привело бы к появлению огромного монополиста на рынке гражданской авиации. Но если посмотреть на ситуацию с другой стороны, то невольно спрашиваешь себя: если никто не хотел создать из Аэрофлота огромного рыночного монстра, способного влиять на отрасль, то почему же не спасли Трансаэро. Почему частная компания была доведена до такого состояния? Почему ей позволили утонуть в долгах? Вероятно, на эти неудобные вопросы каждый найдет ответы сам.

Последние несколько лет рынок гражданской авиации рос достаточно быстрыми темпами, и пятерка его крупнейших игроков также динамично расширяла свои доли. Количество перевезенных пассажиров увеличивается из года в год. Пять авиакомпаний делят между собой больше половины всего рынка, и каждая стремится потеснить конкурентов и усилить свое присутствие в секторе. Лучше всех это удается Аэрофлоту.

С 2012 года пять ведущих российских авиаперевозчиков перевезли более 60% всех пассажиров. Нельзя не отметить, что из-за экономических санкций в отношении России в 2014-2015 годах темпы развития в секторе упали. Замедлилась вся экономика страны. Но, даже несмотря на это, пятерка лидеров отрасли продолжает удерживать львиную долю рынка. И тут становится известно о том, что совсем скоро Трансаэро, второй игрок в сегменте, уйдет со сцены.

По результатам восьми месяцев текущего года доля Аэрофлота в общем объеме перевезенных пассажиров пятью крупнейшими отечественными авиакомпаниями достигла 43,7%. Доля Трансаэро составляла 23,7%. Доля авиакомпании Россия равнялась 9,3%. Я не случайно упомянул именно эту компанию, пропустив парочку более крупных. Ведь успехи АК Россия также можно списывать на счет ГК Аэрофлот, в которую она входит. Хотя Аэрофлот вроде бы и отказался покупать Трансаэро за 1 рубль, он естественно претендует на высвобождающиеся маршруты покидающего рынок игрока. Руководство ФАС убеждает нас, что Аэрофлот не получит доступ ко всем маршрутам Трансаэро, ведь это будет слишком очевидно противоречить здравому смыслу. Но Аэрофлоту они и не нужны. Очевидно, что авиакомпанию заинтересуют только те направления, на которых есть качественный и стабильный трафик. Все ковенанты будут соблюдены. В итоге доля Аэрофлота вполне может достичь 60-70% от объема рынка, который приходится на крупнейших игроков. Да что уж там, Аэрофлоту суждено стать единоличным лидером сектора.

Приведенные выше факторы как нельзя лучше подкрепляют фундаментальную оценку компании. Расчетная справедливая стоимость ценных бумаг Аэрофлота — $1,68 за акцию и $8,38 за GDR. А это значит, что на данных бумагах еще можно неплохо подзаработать.

Аэрофлот анонсировал неконсолидированные результаты по РСБУ за 1-е полугодие 2015 года. Компания продемонстрировала значительный рост выручки — на 48%, до 156,6 млрд руб.

Положительных драйверов, предопределивших рост показателя, было несколько. Во-первых, рост операционных показателей на фоне прямых конкурентов. Во-вторых, увеличение пассажиропотока на 9,3%. При этом пассажиропоток в сегменте внутренних перевозок продемонстрировал рост на 11,5%, в то время как рост в сегменте международных перевозок составил 7,4% (см. таблицу операционных показателей Аэрофлота за 1-е полугодие 2015 года). В-третьих, процент занятости пассажирских кресел вырос на 0,4 п.п. В сегменте внутренних перевозок наблюдалось снижение занятости кресел на 2.2 п.п., однако в сегменте международных перевозок был зафиксирован рост на 1,7 п.п. (см. таблицу).

По словам менеджмента компании, положительным драйвером роста выручки Аэрофлота послужила также последовательная тарифная политика. Предлагаю проанализировать тарифное ценообразование компании.

Тарифное ценообразование формируется за счет:

1. Прямых операционных затрат (расходы на топливо, аэропортовое обслуживание, приобретение и обслуживание воздушных судов). Можно заметить, что операционные затраты компании увеличились за счет сильной девальвации рубля, так как Аэрофлот закупает топливо в валюте. Также компания за 1-е полугодие ввела в эксплуатацию дополнительно 7 новых воздушных судов.

2. Объемы пассажиропотока на маршрутах. За 1-е полугодие наблюдался рост показателя.

3. Сезонность. В 1-м квартале наметился спад пассажироперевозок, однако во 2-м показатели стабилизировались.

4. Маршруты из экономической целесообразности и стабильная экономическая загрузка. В 1-м полугодии компания начала полеты в Воронеж, Мурманск, Архангельск и нарастила количество рейсов по направлениям Ростов-на-Дону, Геленджик и Тиват. Однако Аэрофлот продолжает облет украинской территории, что увеличивает затраты компании. Субсидируемые направления снижают прибыльность авиаперевозок.

Также следует упомянуть, что, несмотря на положительные драйверы, на выручку компании повлияли также отрицательные факторы. Прежде всего макроэкономическая среда, в частности, ослабление курса рубля по отношению к зарубежным валютам. Девальвация рубля негативно сказалась на показателях компании за счет того, что часть выручки генерируется в рублях, а затраты компании номинированы в основном в валюте (расходы по операционной и финансовой аренде воздушных судов, техническое обслуживание воздушных судов, обслуживание задолженности, затраты на покупку топлива). Играет свою роль и ослабление потребительского спроса на фоне слабого макроэкономического положения. Несмотря на рост общего пассажиропотока за 1-е полугодие, прирост в более рентабельном сегменте международных перевозок ниже, чем прирост в сегменте внутренних перевозок. Тем самым, рост трафика за 1-е полугодие нельзя классифицировать как качественный прирост операционных показателей компании. Аэрофлот — одна из немногих компаний, которая хеджирует контракты на поставку топлива, что является одним из инструментов по управлению валютными рисками. Аэрофлот заключил форвардный контракт на поставку 70% топлива на 2015 год из расчета цен на нефть $80-85 за баррель. Учитывая текущую стоимость нефти около $50 за баррель, компания может понести потери.

Что касается себестоимости, то данный показатель вырос на 23%, до 113,5 млрд руб. Его рост обоснован валютными изменениями, увеличением объемов работ по перевозкам и пополнением парка на 7 пассажирских воздушных судов (было введено в эксплуатацию четыре лайнера Boeing 737-800, четыре самолета SSJ100 и три Вoeing 777-300ER; четыре самолета были выведены из парка авиакомпании). Более того, в начале года компания заказала 30 самолетов SSJ-100. Воздушные суда вводятся в эксплуатацию по договорам финансовой аренды с компанией Сбербанк Лизинг.

Аэрофлот в 1-м полугодии значительно нарастил коммерческие расходы — в 3 раза, до 47 млрд руб. (против 14,4 млрд руб. в 1-м полугодии 2014-го). Рост коммерческих расходов обусловлен увеличением расходов на рекламу, а также изменением курса рубля по отношению к основным мировым валютам.

Таким образом, за счет значительного прироста выручки компания продемонстрировала положительную операционную прибыль в размере 7,7 млрд руб. (+72% по сравнению с 1-м полугодием 2014-го). Также стоит заметить, что Аэрофлот увеличил рентабельность операционной прибыли, которая составила 4,9% против 4,3% годом ранее.

Несмотря на рост операционной прибыли, Аэрофлот продемонстрировал чистый убыток в размере 1,06 млрд руб. В основном, это объясняется слабыми показателями 1-го квартала (чистый убыток составил 4,23 млрд руб.) из-за фактора сезонности. Традиционно в 1-м квартале в секторе аэротранспорта наблюдается снижение пассажиропотока. Во 2-м квартале компания продемонстрировала чистую прибыль в размере 3,2 млрд руб.

Сравнительный анализ с конкурентами по мультипликаторам:

Аэрофлот торгуется по мультипликатору EV/EBITDA на уровне 5x, что соответствует показателям зарубежных компаний-аналогов. На данный момент авиаперевозчик торгуется ниже среднего значения для аналогов авиаотрасли. За 1-е полугодие компания продемонстрировала рост операционных показателей, рост выручки. Однако в результате убыточного 1-го квартала Аэрофлот зафиксировал чистый убыток. Существует ряд отрицательных факторов, влияющих на компанию: слабая макроэкономическая ситуация, девальвация рубля, общее снижение спроса, неудачные сделки хеджирования. Также наряду с этим есть положительные факторы: компания оперирует под разными брендами и ценовыми сегментами, что создает выгоды диверсификации. Кроме того, на фоне слабой макроэкономической конъюнктуры компания может нарастить долю рынка при условии, что отечественные конкуренты смогут менее эффективно приспосабливаться к негативным макротенденциям. Также, напомню, Аэрофлот получает на баланс бонус в виде годовых пролетных роялти (слух об их отмене пока не подтвердился).

Таким образом, учитывая позитивные/негативные факторы, инвестиционное сравнение по мультипликаторам, финансовые и операционные показатели за 1-е полугодие 2015 года, рекомендация по акциям Аэрофлота — «держать».