Наличие сильной поддержки для котировок пшеницы CBOT дает повод для продажи опционов put с целью полного обесценивания

Забегая вперед, скажу: сейчас нужно, не мешкая, продавать опционы put по пшенице, и вот почему.

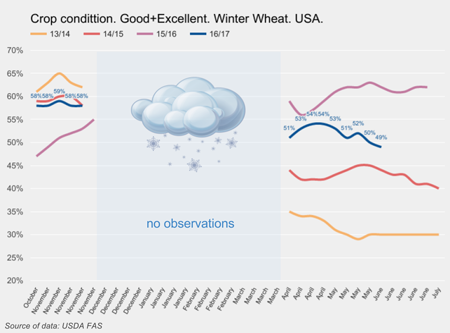

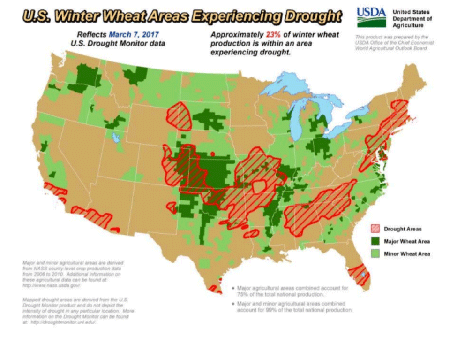

Отсутствие снежного покрова зимой, последовавшая весной засуха и чрезмерные осадки в начале лета не прошли бесследно для американской пшеницы. Согласно данным первых осмотров состояния озимых в октябре, доля посевов в хорошем и отличном состоянии составляла 58%, а к июню показатель снизился до 49% против 62% годом ранее. Ближайшие прогнозы указывают на продолжение обильных дождей в ключевых регионах культивирования пшеницы в США. На данном этапе созревания такая погода ей уже не на пользу. Следовательно, можно ожидать дальнейшего ухудшения состояния посевов.

Ситуация с урожаем пшеницы в текущем маркетинговом году складывается не лучшим образом не только в США. Похолодания и отрицательные температуры в апреле и мае в России предсказуемо ухудшили перспективы урожайности. Об этом заявили глава Гидрометцентра и аграрная консалтинговая компания СовЭкон. Согласно прогнозу последней в 2017-м валовой сбор зерновых в России составит 105 млн до 110 млн тонн, что на 14 млн тонн ниже прошлогоднего результата.

В свою очередь, в Украине, похоже, намечается засуха. На начало июня запасы продуктивной влаги под озимыми зерновыми культурами в метровом слое почвы в центральных и восточных регионах страны составляют 7-23 мм, что соответствует критическим значениям. Из-за дефицита влаги в отдельных южных районах уже наблюдается преждевременное пожелтение листьев, а это вообще зловещий знак.

Итак, фундаментально ситуация с новым урожаем по меньшей мере неопределенная, как в США так и странах причерноморского региона. Возможно, учитывая рекордные накопленные запасы пшеницы по всему миру, это не приведет к формированию полноценного «бычьего» рынка, но и просесть существенно ниже текущих уровней в ближайшей перспективе цена также не сможет. Одним из препятствий станут фонды, которые по-прежнему держат близкое к рекордному количество проданных фьючерсных контрактов на пшеницу. Даже если они решат их немного сократить на фоне перечисленных факторов, этого будет достаточно, чтобы подбросить котировки вверх центов на 50.

Не менее красноречиво о текущих тенденциях рынка пшеницы свидетельствует техническая картина.

Во-первых, на месячном графике цены ближайшего фьючерса на пшеницу CBOT видно следующее. С 2014 года рынок пшеницы был отчетливо «медвежьим» и двигался вдоль нисходящей линии сопротивления. Сейчас цена ближайшего фьючерса приблизилась вплотную к пробою этого уровня и, судя по всему, преодолеет его.

Во-вторых, дневной график июньского фьючерса на пшеницу CBOT свидетельствует о том, что с 16 мая котировки вышли за пределы осинового нисходящего канала, двигаясь вдоль новой линии поддержки (на графике она обозначена красным пунктиром). В течение торгов 1-2 июня цена кратковременно уходила намного ниже этой поддержки, но к концу торгов возвращалась выше нее. Причем объемы торгов в эти дни были больше среднего. Как минимум это подтверждает наличие сильной локальной поддержки, пробить которую будет непросто.

Итак, фундаментальные и технические факторы указывают на то, что котировки пшеницы CBOT вряд ли будут снижаться в ближайший месяц или два. Повторюсь, возможно, полноценного ралли мы не увидим (если, конечно, фонды не начнут агрессивно избавляться от шортов), но с очень высокой вероятностью можно рассчитывать, что разворота вниз не будет. Основываясь на этом прогнозе, я предлагаю продавать покрытые опционы put по июльским контрактам (ZWN17) со страйком $4,30 и с целью полного обесценивания в течение месяца.

Ближайший фьючерс на кукурузу СВОТ вновь вернулся к цене, с которой начал текущий календарный год, и с точки зрения теханализа вновь привлекателен для покупки. Оценим, насколько рискованным может стать подобное решение.

Мартовский отчет USDA оказал дополнительное давление на и без того дешевую кукурузу. Глобальный рост потребления этого продукта не смог обогнать рост предложения. В результате прогнозные конечные остатки кукурузы в 16/17 МГ были повышены на 2,1 млн тонн. Рекордные запасы остаются главной проблемой этого рынка.

Источник: USDA.

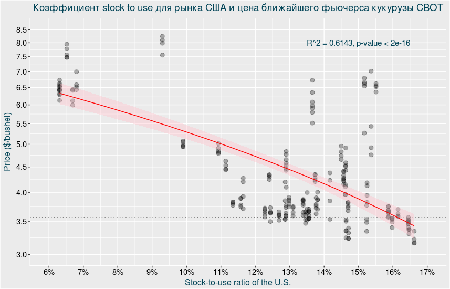

Конкретно для США структуру балансов USDA не изменило. Остатки сохраняются на близком к рекорду уровне. Но, если посмотреть на баланс структуры и предложения рынка США через отношение остатков к уровню потребления и экспорта (stock-to-use ratio), можно заключить, что текущая цена ближайшего фьючерса на кукурузу вполне соответствует своему фундаментально обоснованному уровню, и это по крайней мере усложнит дальнейшее снижение цены.

Экспорт в США идет прежними, относительно стабильными темпами. Для того чтобы текущий прогноз USDA (56,52 млн тонн) сбылся в оставшийся период маркетингового года, который в США закончится в августе, каждую неделю необходимо экспортировать чуть более 400 млн тонн кукурузы, и это вполне реально. На данный момент я не вижу предпосылок для существенной переоценки экспорта USDA в последующих прогнозах на нынешний сезон.

Источник: USDA.

За неделю, завершившуюся 21 марта, производство этанола в США составило 1,044 млн баррелей в сутки, что стало рекордным результатом для этого времени года. При этом объем остатков также необычно высок: 22,595 млн баррелей. Как правило, в мае объемы производства этанола в США сокращаются, поэтому веских оснований для значительного увеличения потребления кукурузы в промышленных целях выше планов USDA, скорее всего, нет. На мой взгляд, фактор этанола сейчас также нейтрален для рынка.

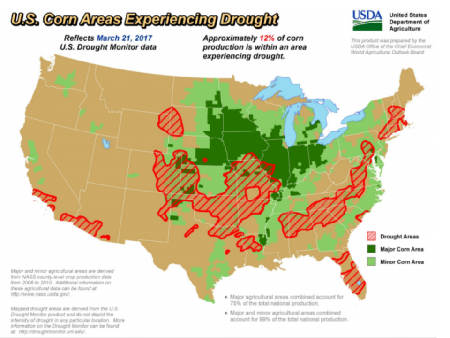

Основные для культивирования кукурузы регионы Штатов на данный момент испытывают недостаток влаги для качественного проведения посевной кампании: приблизительно на 12% площадей фиксируется засуха. Прогнозы указывают на высокую вероятность осадков в ближайшую неделю, но они пройдут ближе к центральной части страны. Погода всегда имела решающее значение для цен на кукурузу, особенно в период сева. Таким образом, в этом отношении наличествует фактор поддержки.

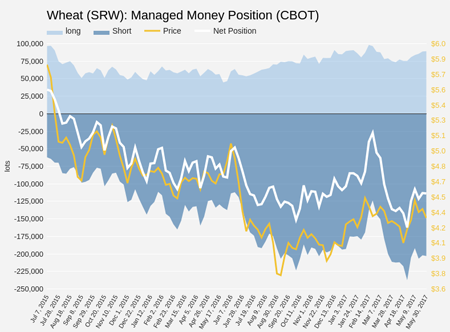

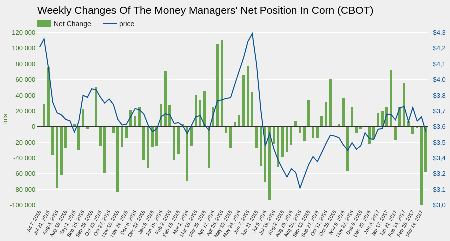

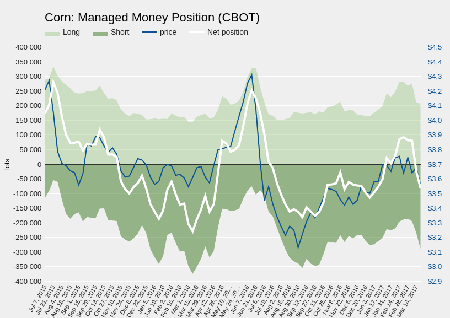

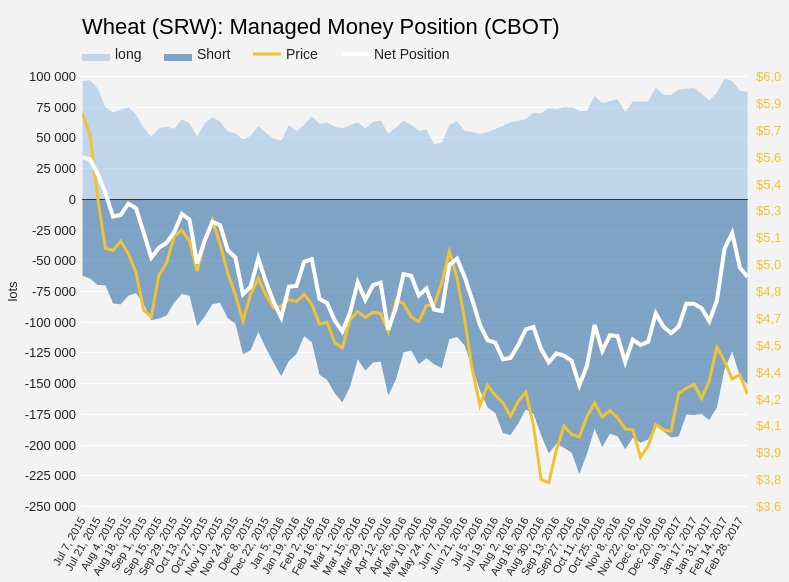

Последние две недели фонды рекордными темпами продавали кукурузу на CBOT, что ясно отразилось на динамике котировок. Причем как минимум на неделе к 21 марта фонды главным образом продавали новые контракты, а не закрывали ранее купленные. Хотя соотношение между шортами и лонгами фондов составляет 140%, фактически количество покупок лишь на 28% меньше, чем продаж. Иными словами, нельзя сказать, что фонды крайне негативно смотрят на кукурузу. Просто в данный момент они сместили баланс чистой позиции в сторону шортов.

Источник: COT.

Итак, фундаментально значимых факторов, влияющих на цену кукурузы, за последний месяц не появилось, то есть зафиксированное снижение котировок стало следствием продаж со стороны фондов и носило спекулятивный характер. Экспорт и потребление для производства этанола остались на прежних уровнях. При этом стартовые погодные условия для посевной кампании нельзя назвать оптимальными. На мой взгляд, дальнейшее снижение кукурузного фьючерса до момента первых осмотров полей в июне маловероятно, и на этом можно строить торговую стратегию.

В последний день марта USDA представит данные об остатках кукурузы в США по состоянию на 1 марта и оценит размер посевных площадей на новый сезон. Консенсус аналитиков предполагает, что объем остатков будет оценен в 8 534 млн бушелей, а посевные площади не превысят 91 млн акров. Если фактические данные отчета не будут существенно отличаться от этих уровней, я предлагаю продать пут-опцион на декабрьский фьючерс на кукурузу (ZCZ17) со страйком 3,70 по цене ~ $0,22 с целью снижения опциона до $0,1 в течение трех месяцев. Для подстраховки можно рассмотреть покупку пут-опциона со страйком 3,50 по июльскому фьючерсу, но только на ближайший месяц.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Мартовский обвал котировок нефти, повлекший за собой отток средств практически из всех сырьевых активов, не обошел стороной и пшеницу. Июльские фьючерсы на нее опустились до январских ценовых уровней и сейчас пытаются стабилизироваться у 100-дневной средней. Я неоднократно давал рекомендацию покупать пшеницу и осознаю текущую сложность ситуации для тех, кто последовал моим советам. В этой связи предлагаю еще раз критически проанализировать этот рынок и решить, что делать дальше.

Мартовский отчет USDA не внес существенных изменений в балансы рынка пшеницы США. Единственным изменением стало сокращение импорта на 10 млн тонн, в результате чего оценка конечных остатков также снизилась, впрочем, оставшись в пределах ожиданий аналитиков.

Что касается мировых балансов, USDA лишь повысило прогноза производства в Австралии на 2 млн тонн, что привело и к росту оценки конечных остатков в 16/17 МГ. Этот показатель совпал с верхним диапазоном ожиданий аналитиков, но в целом это «медвежий» фактор.

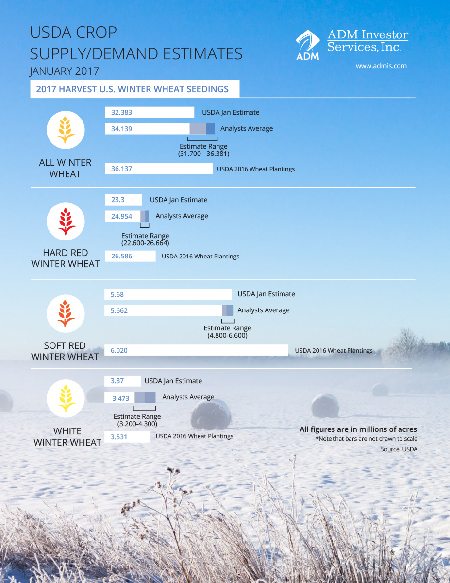

На ежегодном Outlook Forum USDA 23 февраля представило прогноз посевных площадей в США на 2017-й. Для пшеницы они составили 46 млн акров, что на 4,2 млн акров ниже финальной оценки USDA прошлого года и на 0,9 млн акров меньше ожиданий аналитиков. Эта цифра оказалась минимальной за почти столетнюю историю наблюдений. Отталкиваясь от этих данных, можно определить, какой урожай пшеницы будет в США в текущем году. С 1980-х уборочная площадь в стране в среднем составляла 85% от посевной. Значит допустим, что уборочная площадь в текущем году будет равняться 46x0,85, то есть 39,1 млн акров.

Источник: USDA, графика и расчеты Инвесткафе.

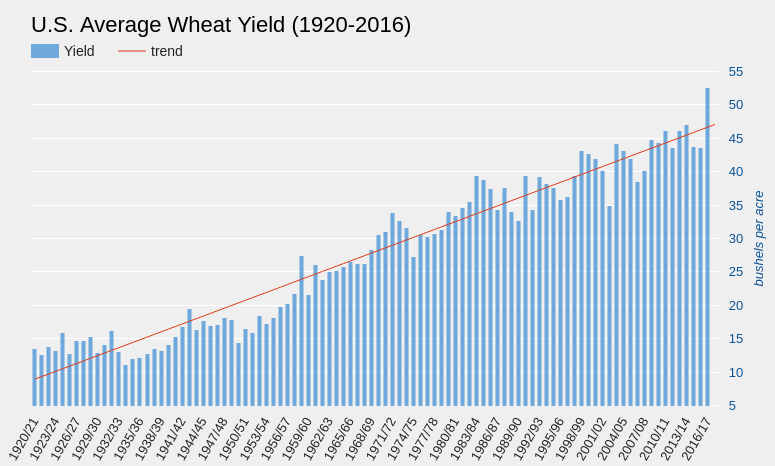

Средняя урожайность пшеницы в США последние 30 лет росла устойчивыми темпами, на текущий год значение тренда достигло 47 бушелей с акра.

Источник: данные USDA.

Я считаю, что это скорее оптимистичный прогноз урожайности, и на это у меня есть несколько причин. Во-первых, состояние озимых, в котором они вступили в период зимовки, не было лучшим за последние четыре года. Во-вторых, с декабря в центральных регионах США на полях практически отсутствовал снежный покров, защищающий посевы от заморозков, которые были зафиксированы в январе. В-третьих, с февраля фиксируется формирование засухи в этих регионах.

Таким образом, я считаю, что средняя урожайность пшеницы в Штатах составит 46,5 бушелей с акра, то есть в совокупности 1818,15 млн бушелей, или 49,48 млн тонн. Это значение на 21,3% ниже показателя прошлого года и это минимум за последние 14 лет. При прочих равных условиях, это приведет к заметному сокращению конечных остатков, хотя не факт, что уровень потребления и экспорта пшеницы в США в текущем году сохранится на прошлогоднем уровне.

Как уже было сказано выше, в ключевых для производства пшеницы регионах США на протяжении последнего месяца наблюдается засушливая погода.

Однако по прогнозу в ближайшую неделю высока вероятность выпадения осадков в центральной части страны, что улучшит ситуацию. Если прогноз сбудется, то как минимум до апреля не будет понятно, нанесен ли посевам сколь-нибудь значительный урон.

Итак, урожай пшеницы в США однозначно сократится. Но хватит ли этого для продолжения ралли?

Следует отметить активизацию стран-импортеров пшеницы. Так, на тендере 15 марта Египет закупил 420 тыс. тонн пшеницы российского, украинского и французского происхождения с поставкой с 15 по 25 апреля. За неделю до этого Египет уже приобрел 320 тыс. тонн, Алжир 16 марта купил 480 тыс. тонн. Это относительно крупные объемы, нетипичные для текущего времени года. Следовательно, импортеры спешат заключить сделки, пока цены не пошли вверх.

В марте фонды действовали адекватно ситуации на рынке и вновь нарастили нетто-шорты по пшенице. Однако это делалось преимущественно за счет продажи новых контрактов, а не закрытия ранее купленных. На минувшей неделе темпы продаж фондов значительно замедлились. Таким образом, пока нельзя сказать, что фонды решительно взялись сбрасывать контракты, так как количество их лонгов приближается к двухлетним максимумам.

Источник: COT, данные и расчеты Инвесткафе.

Техничская картина ухудшилась, но не перешла критических уровней. Текущая цена июльского фьючерса на пшеницу находится в границах сопротивления облака Ишимоку, оставаясь внутри основного восходящего канала. Stochastics перепродан, но пытается вернуться в нейтральное положение, что указывает на попытку рынка стабилизироваться.

Учитывая неминуемое сокращение урожая в США и активность покупок со стороны импортеров, я просто не вижу причин для серьезного обвала котировок от текущих уровней. Впрочем, то, как легко цена в марте пробила ключевые уровни поддержки, заставляет меня усомниться и в быстром ралли к $5. В этой связи я предлагаю активную торговую позицию заменить на пассивную и рассмотреть возможность замены купленных фьючерсов на продажу опционов put по июльским контрактам на пшеницу (CBOT) со страйком $4,20. Позицию можно подхеджировать покупкой пут-опционов со страйком $4. Даже если цены на пшеницу останутся на текущем уровне до июня, это позволит получить прибыль.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Можно не доверять анализу, можно сомневаться в прогнозах, но, когда спекулянты начинают лихорадочно покупать, это уже много значит само по себе. Именно это сейчас происходит на рынке пшеницы CBOT.

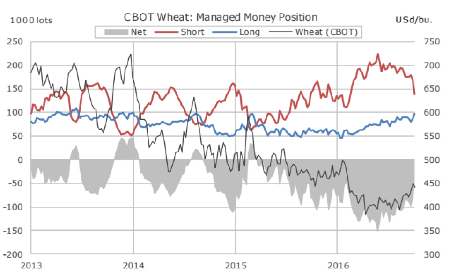

За неделю, завершившуюся 14 февраля, после публикации февральского отчета USDA фондовые инвесторы вдвое сократили нетто-шорты по пшенице, купив в сумме 42,5 тыс. контрактов. Столь активных покупок за столь короткий промежуток времени фонды не делали как минимум два года, а может быть, и больше: просто устал крыжить отчеты.

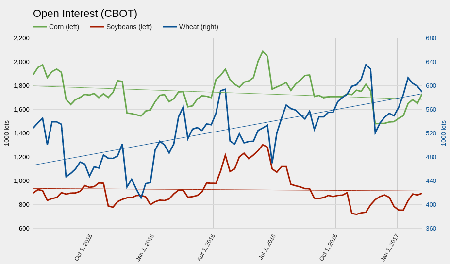

Дополнительно стоит отметить, что рынок пшеницы продолжает испытывать стабильный приток ликвидности. За двухлетний период число открытых позиций на бирже СВОТ выросло более чем на 30%, хотя средний уровень ликвидности по сое и кукурузе практически не изменился. Повышение ликвидности — это необходимое условие формирования «бычьего» рынка.

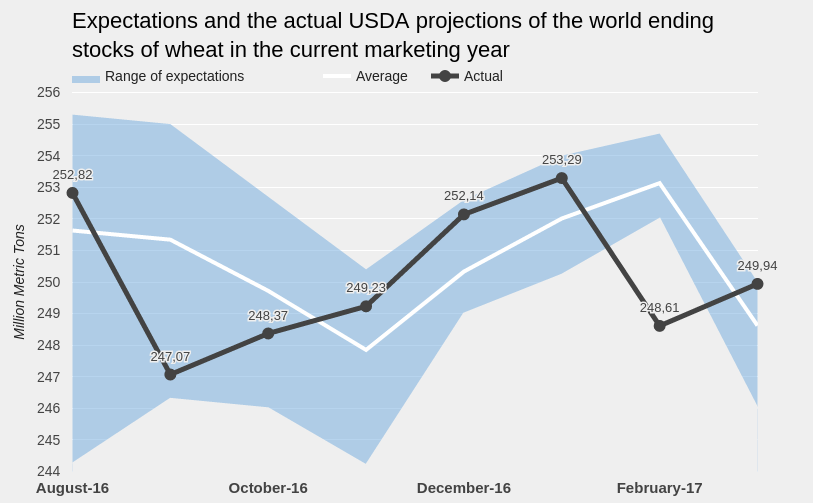

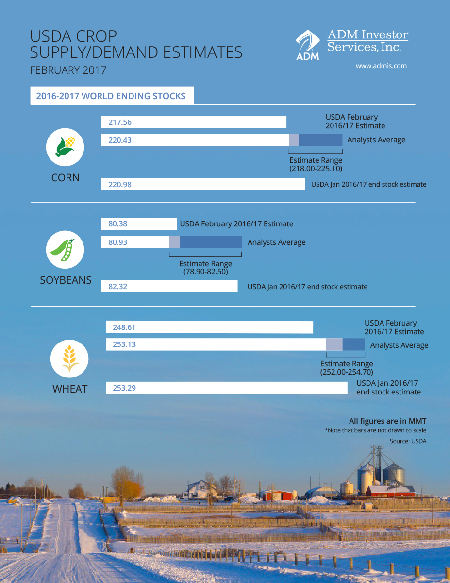

Как вы наверняка догадались по реакции фондов, февральский USDA однозначно удивил рынок. Прогноз мировых конечных остатков пшеницы в 16/17 МГ был снижен сразу на 4,68 млн тонн, до 248,61 млн тонн, что оказалось на 1,8% ниже консенсуса. Главной причиной столь резких корректировок оказалась Индия. Прогноз производства пшеницы в этой стране в 16/17 МГ из-за плохой погоды был снижен на 3 млн тонн, до 87 млн. Как следствие, прогноз конечных остатков был сокращен до 8 млн тонн, что соответствует девятилетнему минимуму. На данный момент USDA не изменил прогноз объема индийского импорта пшеницы в текущем сезоне, но вполне вероятно, что в скором времени это произойдет.

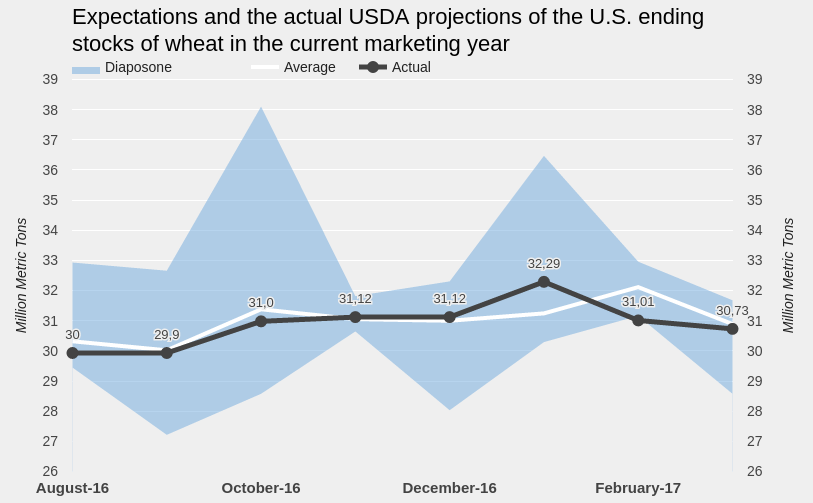

Прогноз конечных остатков пшеницы в США в 16/17 МГ был снижен на 1,28 млн тонн, что также оказалось ниже консенсуса. Изменения произошли из-за увеличения ожиданий в отношении экспорта.

Источник: USDA, графика и расчеты Инвесткафе.

Таким образом, USDA повысил прогноз американского экспорта в условиях ожиданий роста мирового спроса на пшеницу, как видим, этого оказалось достаточным, чтобы пришпорить цены.

Дополнительным фактором поддержки служит погода в США. Напомню, что, по предварительным оценкам USDA, посевные площади под пшеницей в стране в 17/18 МГ будут минимальными с 1920 года. Но это полбеды, осложняет ситуацию погода.

Источник: USDA, графика и расчеты Инвесткафе.

В январе низкие температуры создавали угрозу посевам из-за отсутствия снежного покрова. До сих пор нельзя сказать точно, прошли ли морозы бесследно. Теперь ключевые для произрастания пшеницы регионы США подвержены засухе. Хорошая погода весной еще может выправить ситуацию, но уже видно, что череда неблагоприятных обстоятельств продолжается, и это снижает шансы Штатов на возможность получить хороший урожай в будущем сезоне.

Техническая картина рынка за месяц явно улучшилась. Недельный график фиксирует превышение цены SMA (21) и тестирование SMA (100), что одновременно граничит с облаком Ишимоку. Трендовый индикатор MACD находится в отчетливо позитивном состоянии. Сейчас цена на майский фьючерс на пшеницу штурмует долгосрочный уровень сопротивления $4,60, и, я думаю, долго ему не устоять.

Месяц назад, я уже рекомендовал покупать пшеницу. Сейчас, когда тренд утвердился, советую удвоить длинные позиции с целью $5 для майского фьючерса уровня на ближайшие два месяца.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

С 9 по 18 января фьючерсы на сою прибавили в цене более 7%, потянув за собой весь масличный сегмент рынка. За этот же период, по данным СОТ, фонды на 37,2% увеличили длинные позиции по данной культуре, а ликвидность рынка (число открытых контрактов) выросла на 10,5%. Таким образом, налицо начало ралли по данному товару. Наиболее интересный вопрос в этой связи, продолжится ли оно.

Основной причиной наблюдаемой динамики стали погодные проблемы в Аргентине, где обильные осадки затопили часть посевных площадей под соей в центральных регионах страны, угрожая сократить урожай в текущем маркетинговом году по предварительным оценкам на 10% (~3 млн тонн).

Важно отметить, что первые сообщения об ущербе урожая сои поступили от местных фермеров, которые, как правило, настроены пессимистично, то есть необъективны в своих оценках. В качестве примера можно вспомнить ситуацию весны 2016-го, когда в Аргентине интенсивные дожди в апреле угрожали сократить урожай на 10 млн тонн. Однако урожай оказался ниже мартовской оценки USDA лишь на 2 млн тонн. Кроме того, оперативные прогнозы погоды в Аргентине предполагают снижение осадков и повышение средней температуры воздуха в период с 23 по 30 января, что поможет снизить влажность почвы за подтопленных регионах. Однако с начала февраля вновь ожидаются осадки и похолодание. От интенсивности и продолжительности периода плохой погоды будет зависеть и вероятность ожиданий сокращения урожая, а также очередной этап ралли.

На данный момент рынок толкают вверх только слухи, однако, как известно, это вполне достаточный повод для покупки. Вместе с тем стоит оценить, насколько возможный ущерб в Аргентине угрожает балансам сои в мире и в США.

Согласно данные январского отчета WASDE, отношение прогнозного объема конечных остатков сои в мире в 16/17 МГ к объему потребления составляет 24,92%, что соответствует среднему уровню последних шести лет. В январе USDA повысило прогноз урожая сои в Бразилии в 16/17 МГ на 2 млн тонн. Так что по крайней мере частично возможное сокращение урожая в Аргентине компенсирует Бразилия.

Источник: USDA, графика и расчеты Инвесткафе.

В США ситуация с балансами благоприятнее, чем по миру в целом. По последним данным USDA, отношение прогнозного объема конечных остатков сои в США в 16/17 МГ к объему экспорта и потребления составляет 10,23%, что намного выше среднего значения данного показателя за последние шесть лет. Это означает, что в Штатах нет даже намека на дефицит сои, который мог бы вызвать напряженность баланса в случае ускорения темпов экспорта в связи с ослаблением позиции Аргентины на мировой арене.

Источник: USDA, графика и расчеты Инвесткафе.

Как видим общий взгляд на балансы сои как в мире, так и в США, указывают на отсутствие серьезных рисков в случае сокращения аргентинского урожая на предполагаемые 3 млн. тонн. Но сейчас рынок во власти неопределенности, и как минимум до середины февраля эта ситуация сохранится. Это означает возможность продолжения ралли в краткосрочном временном промежутке.

Технический взгляд на рынок сои указывает на возвращение цены мартовского фьючерса в границы восходящего канала, начавшегося с сентября 2015-го. Если цена удержится над уровнем $10,50, вполне вероятно движение к верхнему каналу этого уровня и достижения ценового уровня $11.

Итак, если в течение ближайших торговых сессий цена мартовского фьючерса на сою не опустится ниже $10,50, стоит рассмотреть вариант покупки с целью $11. Стоп-приказ выставляем на $10,40. Горизонт прогноза — месяц.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Цены на пшеницу находятся на дне уже второй месяц подряд. Но события и статистика января, на мой взгляд, сделали это дно прочнее, что, вероятно, позволит котировкам наконец оттолкнуться от него.

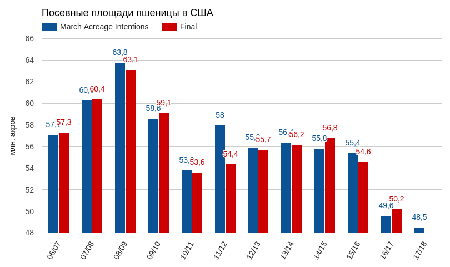

По данным USDA, вышедшим 12 января, площадь посевов под озимой пшеницей всех типов урожая 17/18 МГ в Штатах составила 32,4 млн акров. Это на 10% меньше соответствующего показателя 2016 года и на 1,756 млн акров ниже консенсуса аналитиков. Кроме того, результат оказался минимальным с 1913 года.

Погодные условия этой зимы в США нельзя назвать идеальными для озимой пшеницы. В частности, с декабря практически отсутствует снежный покров на полях Канзаса, Оклахомы и Колорадо — ведущих для этой культуры регионов страны. Снежный покров защищает посевы от заморозков ниже -10⁰, а именно такие температуры в этом месяце уже были зафиксированы в США. Стоит добавить, что по данным USDA, доля посевов пшеницы в хорошем и отличном состоянии в этих штатах на конец года была ниже среднего уровня за последние пять лет. Таким образом, текущее состояние посевов озимой пшеницы в ключевых регионах США остается относительно уязвимым для заморозков.

Из рассмотренных факторов можно сделать промежуточный вывод. Итак, посевные площади под пшеницей сократились почти до столетнего минимума. Условия созревания урожая сопряжены с повышенным риском для посевов, что указывает на низкую вероятность получить урожайность выше средней. Итак, стоит исходить из того, что рекордного урожая в США через полгода точно не будет.

Теперь уместно было бы давать рекомендацию «покупать», но в январе была опубликована еще одна порция статистики. Согласно оценкам USDA, в США остатки пшеницы по всем позициям на 1 декабря достигли 2,07 млрд бушелей, что является рекордным значением как минимум за последние десять лет, и это на 18% выше показателя прошлого года. Подсчеты USDA еще раз напомнили о рекордных запасах пшеницы, которые американским фермерам еще предстоит распродать.

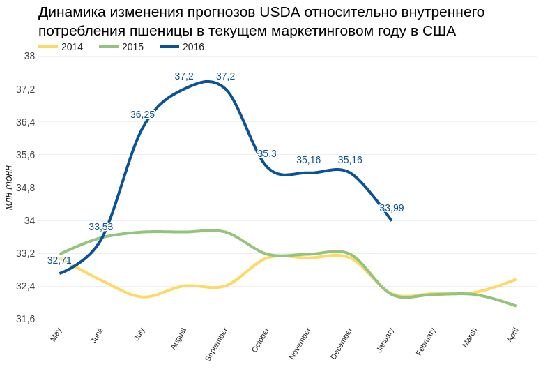

Также относительно негативным фактором выступает то, что в январском прогнозе USDA снизило прогноз внутреннего потребления пшеницы в США до 33,99 млн тонн, хотя еще в сентябре прошлого года предполагалось, что показатель составит 37,2 млн тонн. Примечательно, что в структуре внутреннего потребления USDA снизило именно потребление кормовой пшеницы. Относительно дешевая пшеница должна была замещать кукурузу в рационе скота, но пока этого не происходит.

Источник: USDA, графика и расчеты Инвесткафе.

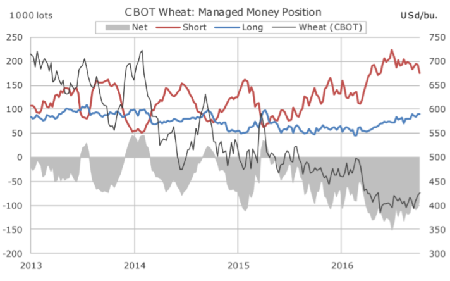

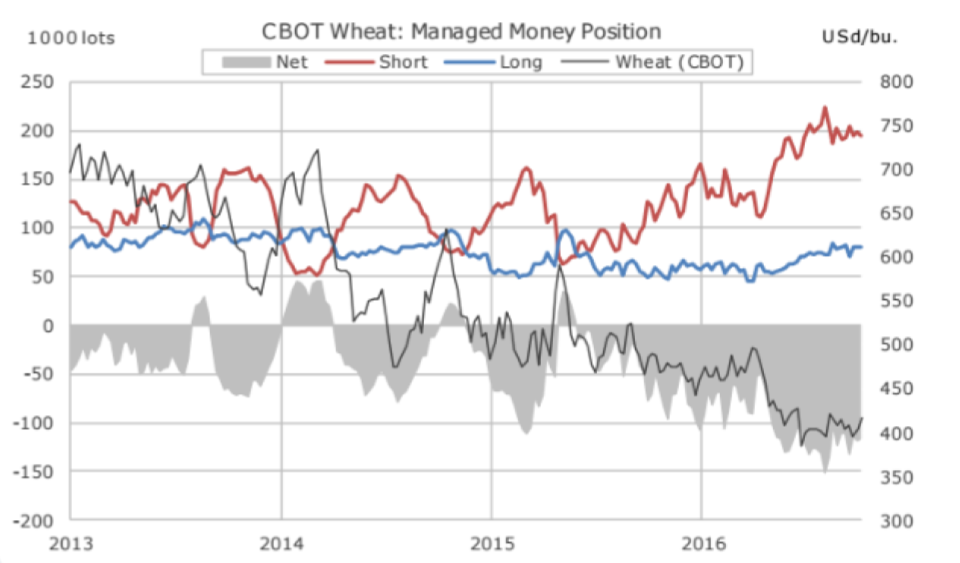

Для полноты картины также обращу внимание на действия фондов на рынке пшеницы (CBOT). В октябре чистые шорты фондов достигли многолетнего максимума в 151,417 тыс. С того времени фонды закрыли 32,049 тыс. контрактов на продажу пшеницы и купили 18,389 тыс. новых. В результате чистая короткая позиция фондов на этом рынке сократилась на 66,449 тыс. контрактов, или на 43%. То есть фонды явно фиксируют прибыль по шортам.

Источник: Saxo Group.

На основе вышеперечисленных факторов можно сформулировать итоговый прогноз. Запасы пшеницы в США остаются рекордно большими, что исключает всякие намеки на дефицит. При этом существует высокая вероятность того, что в будущем маркетинговом году урожай пшеницы в США сильно сократится, чего, видимо, хватило, чтобы вынудить фонды начать процесс фиксации прибыли по шортам. В связи с этим я считаю, что мартовский фьючерс на пшеницу (CBOT) в ближайший месяц продолжит медленно повышаться до $4,50, а после достижения этого уровня, вероятно, последует консолидация.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

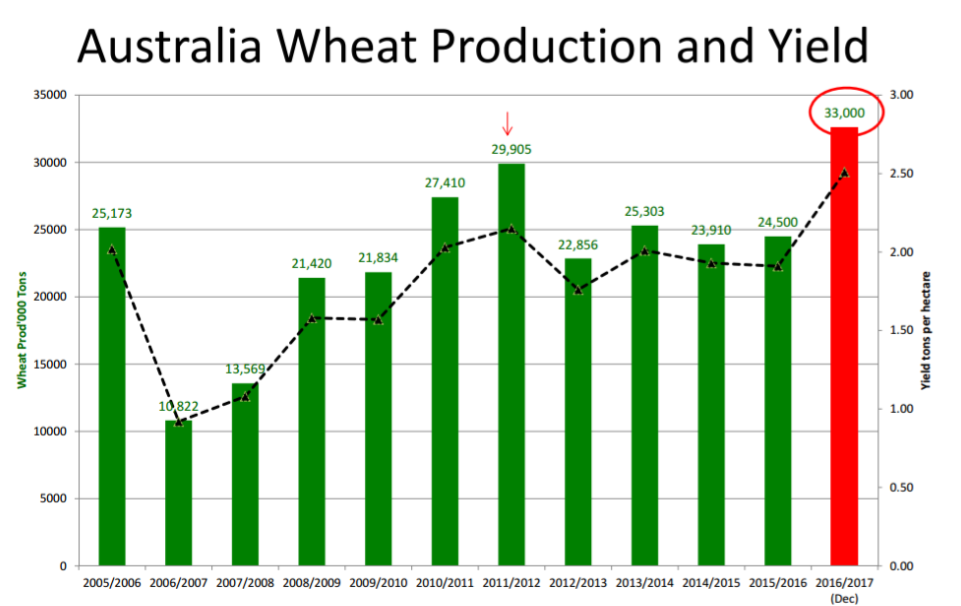

Главным сюрпризом декабрьского прогноза USDA для рынка пшеницы стало повышение оценки мирового урожая в 16/17 МГ на 6,54 млн тонн, до 751,26 млн тонн. Главной причиной изменений прогноза послужило улучшение перспектив урожая в Австралии с ноябрьских уровней на 4,7 млн тонн, до 33 млн. Это рекордный урожай в стране за все время исследований.

Источник: USDA.

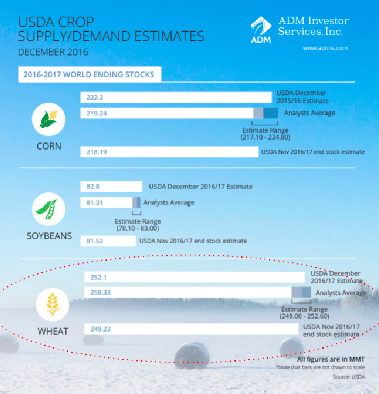

В декабре USDA повысил прогнозы мирового потребления в 16/17 МГ на 3,3 млн тонн, до 739,8 млн тонн, а экспорта — на 2,6 млн тонн, до 176,8 млн, опять-таки в связи с повышением экспортного потенциала Австралии. Именно эта страна обеспечит более жесткую конкуренцию для США на мировом рынке в ближайшее полугодие. В результате описанных корректировок прогноз конечных глобальных запасов пшеницы в 16/17 МГ был повышен на 2,91 млн тонн, до 252,14 млн, что почти совпало с верхней отметкой диапазона ожиданий аналитиков.

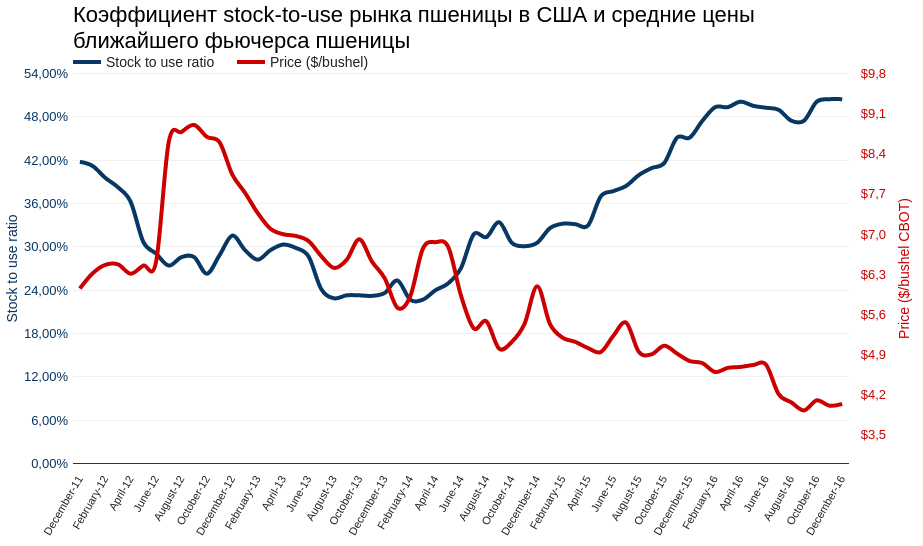

Для США декабрьский прогноз USDA остался неизменным: отношение запасов пшеницы к объему потребления и экспорта по-прежнему составляет 50,44%, что, честно говоря, нереально много.

Источник: USDA, графика и расчеты Инвесткафе.

Таким образом, расчеты USDA в очередной раз подтвердили, что продолжающийся рост спроса на пшеницу в мире пока не может обогнать предложение. Но вряд ли это означает, что все еще есть смысл продавать пшеницу в надежде на дальнейшее падение цены, поскольку существуют веские основания ожидать сокращения урожая в США в следующем году.

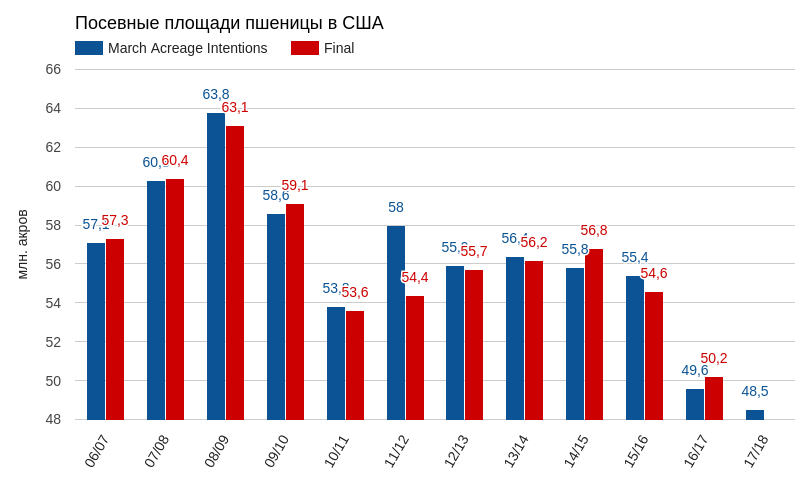

Во-первых, согласно первому неофициальному прогнозу USDA, посевные площади под пшеницу в США в 17/18 МГ составят 48,5 млн акров, и это минимум с 1919-го. В принципе, это не стало неожиданностью, так как падение цен ниже себестоимости производства не стимулирует американских фермеров увеличивать долю этой культуры в своем севообороте.

Источник: USDA, графика и расчеты Инвесткафе.

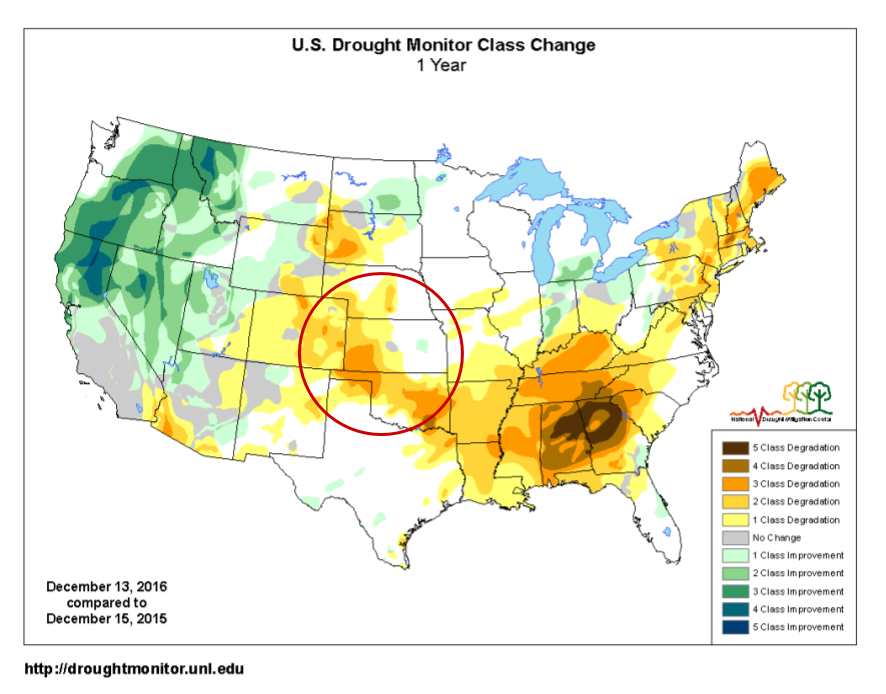

Во-вторых, уже на протяжении месяца фиксируется формирование засухи в главных регионах культивирования пшеницы в США. Конечно, пока очень рано утверждать, что это неминуемо снизит урожай 2017 года, так как обильные осадки весной могут нивелировать наблюдаемые погодные аномалии. 5

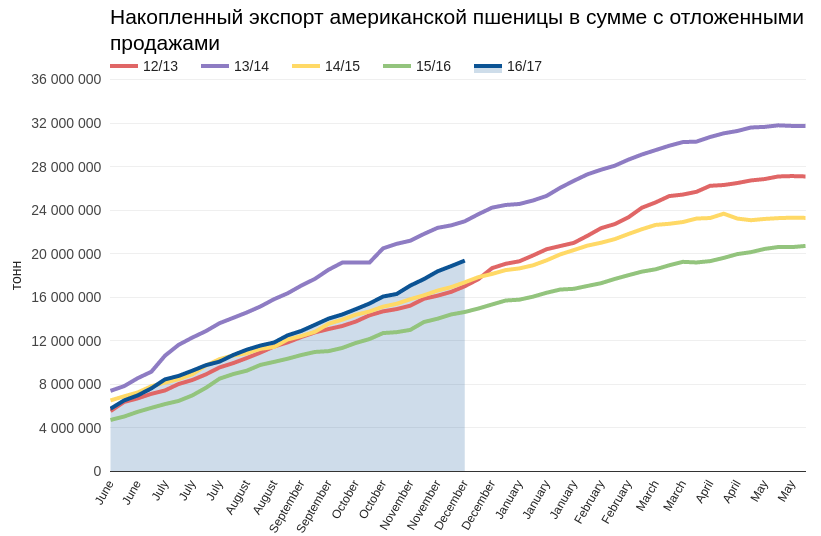

В-третьих, в США экспорт пшеницы не просто хороший, он ускоряется. Если в августе накопленный экспорт вместе с отложенными продажами был на среднем уровне предыдущих лет, то на сегодняшний день результат 19,3 млн тонн на 4,72 млн тонн превосходит показатель предыдущего года. Несмотря на дорожающий доллар, американская пшеница пользуется спросом на мировом рынке.

Источник: USDA, графика и расчеты Инвесткафе.

Главной проблемой цен на пшеницу, которая не позволяет им уверенно оттолкнуться от дна стали фонды, которые на протяжении последних четырех месяцев удерживают рекордно высокие шорты без тенденции к их дальнейшему увеличению. Вместе с тем, учитывая, что фьючерсы на пшеницу достигли десятилетнего минимума, продолжение негативного тренда в ценах на нее маловероятно без более-менее заметной коррекции.

Источник: Saxo Group.

С точки зрения теханализа в котировках пшеницы также просматривается формирование восходящей линии поддержки. Нельзя отрицать возможность ее повторного тестирования, но, на мой взгляд, шансы его преодоления на фоне перспектив сокращения урожая в США незначительны.

Итак, если вы уже купили пшеницу, советую ее держать. Если еще нет, вероятно, есть смысл дождаться очередного тестирования зоны поддержки на уровне $3,90 и при появлении признаков стабилизации открыть лонги, возможно, через продажу опционов-пут. Зима наступила, и с ней пришли погодные риски. Наличие рекордных запасов не отменяет многие факторы, которые указывают, что как минимум в США в следующем году рекордного урожая пшеницы не будет.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Рынок кукурузы уже достаточно долго характеризуется приблизительным равенством сил «медведей» и «быков».

Согласно опубликованному 9 декабря отчету World Agricultural Supply and Demand Estimates, мировое производство кукурузы в 16/17 МГ составит 1039,73 млн тонн, что на 9,2 млн тонн выше данных предыдущего месяца. В частности, в Бразилии прогноз урожайности повышен на 3 млн тонн, в России — на 1 млн тонн. Напомню, что эти страны выступают главными конкурентами США по выращиванию данной культуры. Улучшение ожиданий по поводу урожая кукурузы указывает на то, что на данный момент в Бразилии не сбывается прогноз, предполагавший погодные катаклизмы.

Расчеты мирового экспорта кукурузы в текущем сезоне пересмотрены в сторону увеличения на 3,45 млн тонн, до 147,68 млн. Стоит отметить, что повышение этого прогноза USDA проводит с июня, отражая растущие потребности мирового рынка.

Источник: USDA, графика и расчеты Инвесткафе.

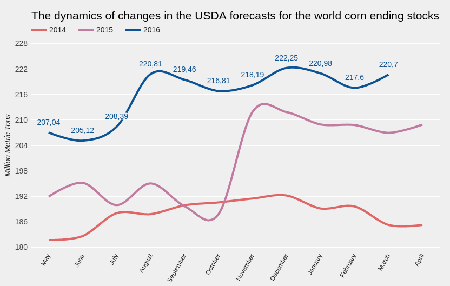

В декабре USDA повысило прогноз мирового потребления в 16/17 МГ на 4,66 млн тонн по сравнению с ноябрьской оценкой. Пересмотр коснулся в основном импортеров кукурузы. Текущая оценка глобального потребления в 16/17 МГ составляет 1026,44 млн тонн. Однако рост мирового экспорта и потребления не превысил увеличения производства кукурузы в мире. В результате прогноз мировых конечных остатков в 16/17 МГ был повышен на 4,11 млн тонн, до рекордного уровня 222,25 млн тонн, превзошедшего консенсус аналитиков.

Коэффициент stock-to-use для структуры мирового рынка кукурузы находится на десятилетнем максимуме, проще говоря, рынок завален кукурузой.

Источник: USDA, графика и расчеты Инвесткафе.

Декабрьский прогноз баланса кукурузы в Штатах от USDA на 16/17 МГ не изменился по сравнению с ноябрьским. Конечные остатки должны составить 61,05 млн тонн. А коэффициент stock-to-use для США остается на пятилетнем максимуме.

Источник: USDA, графика и расчеты Инвесткафе.

То, что USDA в декабре сохранило показатели баланса в США без изменений вызывает недоумение, и по крайней мере по двум причинам.

Во-первых, Минсельхоз оставил без пересмотра оценку потребления кукурузы для производства этанола, хотя текущие тенденции позволяли это сделать. Так, по последним данным ведомства, в октябре ежедневный объем переработки кукурузы в промышленных целях составил 14,689 млн бушелей, и это рекорд для данного времени года. Отмечу, что рентабельность производства этанола в США сохраняется на сравнительно высоком уровне. Это дает основание рассчитывать на рост потребления кукурузы в промышленных целях.

Источник: USDA, графика и расчеты Инвесткафе.

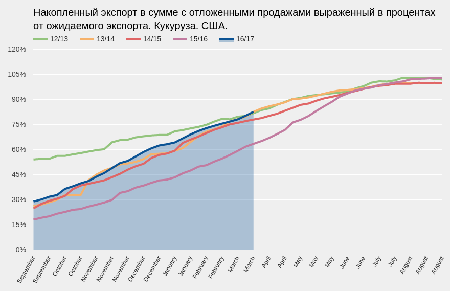

Во-вторых, в начале декабря накопленный экспорт кукурузы в сумме с отложенными продажами в Штатах составил 31,58 млн тонн. Это лучший результат за последние пять лет. То есть на данный момент кукуруза пользуется высоким спросом на международном рынке.

Источник: USDA, графика и расчеты Инвесткафе.

Итак, судя по данным USDA, рост мирового потребления отстает от роста предложения кукурузы. Коэффициент stock-to-use свидетельствует о том, что накопленных запасов хватает на 79 дней, что способно погасить любое ценовое ралли. В то же время в США ситуация выглядит менее «медвежьей». Отличные данные по экспорту и хорошие перспективы для производителей этанола вследствие стабилизации цен на нефть дают основания рассчитывать на стабильно высокий спрос. С учетом всех этих факторов, а также погодных рисков зимнего периода я не жду ухода цены фьючерса на кукурузу намного ниже $3,50 в ближайший месяц.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Соя стала единственной из важных представленных на товарном рынке сельзхозкультур, способной на весеннее ралли. За период с 2 марта по 14 апреля стоимость фьючерсов на нее на бирже CBOT выросла на $1, что в целом совпало с моим прогнозом. Сейчас котировки стабилизировались и рынок определяется с дальнейшим движением. При этом и «медведи», и «быки» имеют основания верить в свои силы. Попробуем оценить их шансы на победу.

Помимо фактора политической нестабильности в Бразилии сою поддержали неблагоприятные погодные условия в Аргентине. По последним данным, проливные дожди угрожают снизить урожай сои в стране на 3 млн тонн. Кроме того, такая погода создает логистические проблемы, усложняя доставку сельхозпродукции в порты. К середине апреля в Аргентине было убрано только 15% урожая, а из-за продолжения дождей этот процесс может еще замедлиться. При этом USDA 12 апреля в обновленном прогнозе урожайности сои на 15/16 МГ не только не снизил оценку урожая в Аргентине, а даже повысил ее до 59 млн тонн (+0,5 млн тонн м/м). Очевидно, пока ситуация в стране не вышла за пределы допустимого риска.

В марте китайский импорт сои вырос на 36% г/г, а за весь 1-й квартал — на 4%, до 16,26 млн тонн. В свою очередь, USDA в апреле повысил прогноз по данному показателю на текущий маркетинговый год до 83 млн тонн, что на 6% превышает объемы поставок 14/15 МГ. Китай является крупнейшим потребителем сои в мире, поэтому его торговая активность всегда оказывала сильное воздействие на рынок. При этом стоит отметить, что сезонно с апреля доля поставок сои из США уменьшается в пользу Бразилии и Аргентины. Более того, сравнение структуры источников импорта в 14/15 и 15/16 МГ указывает на то, что повышающийся спрос Китая удовлетворятся преимущественно за счет поставщиков из Латинской Америки. Так что американским поставщикам сои мало радости от усиления аппетитов Поднебесной.

По данным NOPA, в США переработка сои на кормовой жмых в марте составила 146 тыс. бушелей (3,95 млн тонн), сохранившись практически на уровне прошлого года. Вместе с тем накопительный итог переработки с начала календарного года отстает от показателей 2014-го, что указывает на слабость внутреннего спроса. Остатки сои по всем позициям в США на 1 марта составили 1,53 млрд бушелей (41,6 млн тонн). Это на 15% превышает показатель на аналогичную дату в 2014/15 МГ и на 53% больше уровня 2013/14 МГ. При этом USDA оценивает посевные площади в Штатах под соей на 2016/17 МГ в 82,2 млн акров, что лишь на 2,4 млн меньше, чем годом ранее, а также является вторым рекордным показателям за всю историю. Итак, в США уже накоплены близкие к максимумам остатки сои и есть отчетливая перспектива нарастить их еще выше к осени, после сбора урожая. Я считаю, что для производителей эта ситуация является серьезным стимулом, чтобы использовать ценовые подъемы для хеджа нового урожая.

По прогнозу International Grains Council (IGC), урожай сои в 2016/17 МГ составит 320 млн тонн, снизившись на 3 млн тонн с уровня годом ранее. При этом потребление преимущественно за счет Китая вырастет на 6 млн тонн, до 327 млн. Однако опять-таки удовлетворять возросший спрос, по мнению IGC, будут преимущественно Аргентина и Бразилия. Дорогой доллар продолжит создавать проблемы экспортерам из США, в то время как слабость национальных валют стран Латинской Америки подстегивают внутренний интерес к экспорту.

На мой взгляд, технически уровень $9,60 для майских фьючерсов на сою СВОТ выглядит достаточно привлекательно для фиксации прибыли по спекулятивным сделкам или продажи со стороны производителей, поскольку перспективы внутреннего и внешнего спроса в США не вселяют большого оптимизма. В этой связи я считаю, что фьючерсы на сою СВОТ после непродолжительной консолидации откорректируются к $9,20 в течение месяца.