Реальные процентные ставки в США сигнализируют о хронической переоценености золота

За последние 20 дней цена золота выросла почти на 6%, преодолев ключевой уровень сопротивления $1260. По крайней мере с точки зрения технического анализа создается устойчивое впечатление формирования позитивного тренда. Но, на мой взгляд, это мираж, и я в очередной раз настоятельно рекомендую воздержаться от покупки FXGD на текущем ценовом уровне.

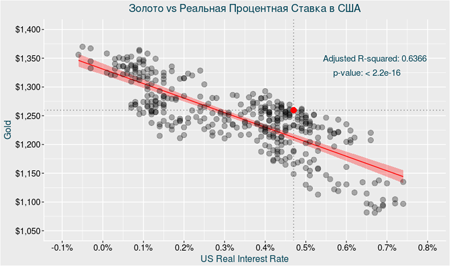

Реальная процентная ставка в США была и остается ключевым драйвером цены золота. Причем с 2016-го обратная корреляция между этими показателями достигла беспрецедентно высокого уровня за последние десять лет — в среднем 70%. А последние 90 дней она вообще держится на отметке 80%.

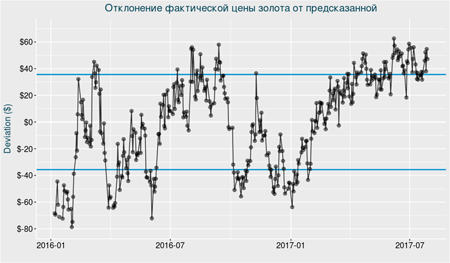

Эту зависимость более наглядно отражает следующий график. Обратите внимание, текущая фактическая цена золота почти на $50 превышает свой сбалансированный уровень, судя по статистической линейной модели регрессии.

Однако еще больше настораживает то, что это отклонение сохраняется практически с самого начала текущего года. Можно сказать, что золото в текущем году хронически торгуется выше своего сбалансированного уровня. Причем, судя по прошлым периодам, отклонение золота от сбалансированного значения по данной модели носит циклический характер. Стоит ли добавлять, что в такой ситуации длинные позиции по этому инструменту чрезвычайно рискованны?

ОК, но может быть, есть предпосылки для снижения реальной ставки и это подтолкнет золото к росту? Давайте рассмотрим ситуацию с такой позиции.

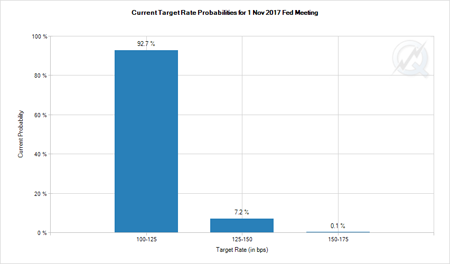

Шансы очередного повышения учетной ставки в США до конца года приблизительно оцениваются как один к одному, а ее снижение не рассматривается в принципе. Иными словами, если реальная ставка сможет уменьшиться в ближайшие пять месяцев, произойдет это только за счет роста инфляции.

Инфляция в США держится на минимальном уровне за последние девять месяцев.

А ожидаемая инфляция на восьмимесячном минимуме.

И при этом в июне персональные расходы населения США повысились лишь на 0,1% м/м, продемонстрировав минимальный темп роста на протяжении последних двух лет. Американцы упорно не хотят тратить больше, вероятно, не особо доверяя политике нового президента и негативно оценивая ситуацию в стране в целом.

Лично меня эта статистика отнюдь не наталкивает на мысли о возможным раскручивании инфляции в США в ближайшем будущем. Полагаю, что никакого долгосрочного драйвера роста у золота просто нет. Самое большое, на что способен этот рынок, это волатильные торги, которые как правило, незначительно отражаются на привязанном к данному рынку ETF.

Исходя из всего сказанного, на текущий момент я не рекомендую длинную позицию по привязанному к цене золота ETF FXGD. Этот рынок хронически перекуплен, а бесконечно это продолжаться не может.

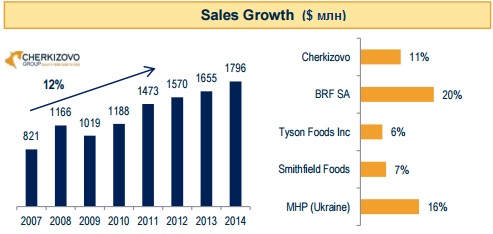

На состоявшейся 10 декабря встрече с аналитиками представители топ-менеджмента крупнейшего в России производителя мясной продукции Черкизово заявили, что по итогам 2015 года ожидают роста выручки группы менее 5%, до 72 млрд руб. Это стало бы довольно слабым результатом, учитывая, что последние пять лет она росла как минимум на 8% в год. При этом прогнозов по чистой прибыли представители компании вообще не дали.

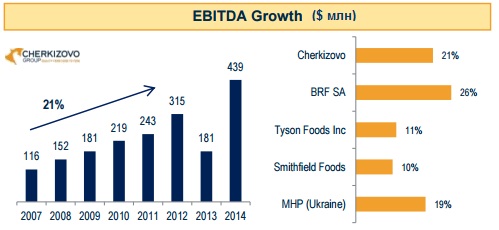

Причин для ухудшения финансовых показателей Черкизово несколько. Прежде всего отмечу рост цен на приобретение компонентов комбикормов, выраженных в иностранной валюте, в рублевом эквиваленте. Этоповлекло за собой повышение операционных расходов за девять месяцев уходящего года на четверть и оказало давление на чистую прибыль. Также становится все более очевидно, что сегмент выращивания и переработки курятины в России насыщен. При этом покупательная способность населения снижается. Совокупность этих факторов тоже негативна для продаж компании. В этом свете ожидаемое сокращение EBITDA в размере 1 млрд руб. вполне вписывается в текущий тренд на потребительском рынке.

Нельзя не вспомнить и про две площадки Черкизово Орелсельпром и Агроресурс-Воронеж, где в конце прошлого года случилось заражение свиней африканской чумой. Месяц спустя пробы были подтверждены, в результате пришлось забить около 50 тыс. свиней, или около 5% всего поголовья агрохолдинга. Тем не менее на упомянутой встрече 10 декабря стало известно, что обе площадки уже заработали. Это означает, что в следующем году можно будет рассчитывать на восполнение выпавших доходов.

Кроме того, на 2016-й запланирован запуск сразу нескольких производств, которые позволят во втором полугодии нарастить производство свинины до 200 тыс. тонн (+18% г/г) и мяса птицы - с до 500 тыс. тонн (+5% г/г). Черкизово в текущем году запустило первую очередь кластера свиноводства в Воронежской и Липецкой областях, каждый модуль которого рассчитан на производство 35 тыс. тонн мяса. В следующем году ожидается открытие птицефабрики Моссельпром мощностью 64 тыс. тонн мяса птицы в год. Большие надежды компания связывает также с комбикормовым заводом, благодаря запуску которого появится прекрасный шанс снизить зависимость от покупки кормов, цены на которые привязаны к иностранной валюте, и рассчитывать на продукцию собственного производства.

Внушительное расширение производственных мощностей должно позволить Черкизово нарастить выручку с 72 млрд до 80-85 млрд руб., но пока это лишь предварительные прикидки, так как все будет зависеть еще от цен на свинину и мясо птицы, предсказать которые весьма сложно.

В любом случае Черкизово и Русагро остаются интересными идеями для инвестиций. В их бумагах сохраняется серьезный потенциал роста, чему способствует как девальвация рубля, так и активная диверсификация бизнеса, поэтому моя рекомендация по акциям обеих компаний — «покупать».

The Walt Disney Company в ноябре блестяще отчиталась о результатах за 4-й квартал и минувший финансовый год, завершившийся 3 октября.

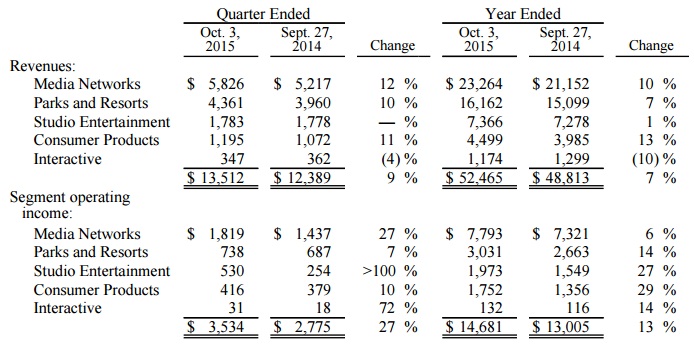

Высокая потребительская активность в США стала мощным драйвером для внутреннего рынка, даже невзирая на негативный эффект от укрепления доллара. Выручка Walt Disney за последний год выросла на 7%, перевалив за $50 млрд, а чистая прибыль повысилась на 12%, составив $8,38 млрд и побив тем самым свой рекорд. В квартальном выражении результаты также оказались на высоте: с июля по сентябрь выручка компании увеличилась на 9%, до $13,51 млрд при прогнозе $13,57 млрд. Чистая прибыль оказалась равна $1,61 млрд, или 0,95$ на акцию, при консенсусе на уровне $1,50 млрд, или 0,86$ на акцию.

В сегментарном разрезе наилучшие показатели за последний квартал финансового года продемонстрировал медиабизнес, доходы от которого выросли сразу на 12%, до $5,83 млрд, а доналоговая прибыль поднялась более чем на четверть. Правда, по итогам всего года рост выручки от медиабизнеса составил примерно 10% ($23,26 млрд), а операционная прибыль прибавила всего 6% ($7,79 млрд). Это объясняется высокими издержками на программное обеспечение и реализацию медиапродуктов, которые нивелировали рост продаж в 1-м полугодии 2015 года.

Главным драйвером роста в сегменте медиабизнеса стали кабельные телеканалы, доходы от которых увеличились с июля по сентябрь на 12%, до $4,25 млрд, прибыль по данному направлению поднялась на 30%, достигнув $1,66 млрд, даже несмотря на угрозу снижения числа подписчиков, очертания которой с каждым годом становятся все более реальными вследствие уменьшения популярности традиционного телевидения. В то же время широкое вещание на ТВ, несмотря на темпы роста выручки порядка 10%, продемонстрировало в 4-м квартале лишь символическое увеличение доналоговой прибыли, составившее около 1% ($164 млн).

Выручка от парков и аттракционов в 4-м квартале повысилась на 10%, до $4,36 млрд, прибыль приблизилась к значению $738 млн, поднявшись с $687 млн в аналогичном периоде прошлого года. Здесь стоит особо отметить потребительский спрос в США, который смог в итоге нивелировать негативный эффект от укрепления доллара, оказывающий серьезное давление на долларовую выручку на зарубежных рынках, прежде всего в странах Европы.

В сегменте кинобизнеса дела у Walt Disney в 4-м квартале шли довольно неплохо: операционная прибыль более чем удвоилась, достигнув $530 млн, во многом благодаря успешному показу мультфильма «Головоломка» и фильма «Человек-муравей». Выручка при этом не претерпела серьезных изменений, оставшись на прошлогоднем уровне $1,78 млрд.

Наконец, операционная прибыль в сегменте товаров широкого потребления подскочила на рекордные 10%, до $416 млн, на фоне хороших продаж сувениров к мультфильму «Холодное сердце» и фильмам «Мстители» и «Звездные войны». Выручка показала сопоставимый рост на уровне 11%, составив $1,20 млрд.

Общая выручка Walt Disney за 2015-й финансовый год выросла на 7,5%, до $52,5 млрд, а чистая прибыль прибавила 12%, достигнув $8,4 млрд, что дает основание для позитивной оценки отчетности и подтверждения правильности стратегии менеджмента. Правда, перекупленность акций Walt Disney приобретает угрожающие масштабы, а рекомендовать покупку бумаги, находящейся у исторических максимумов, нелогично. Кроме того, не стоит забывать об определенных рисках, связанных с усилением конкуренции со стороны других компаний: этот фактор рынок рано или поздно начнет закладывать в цену.

Рекомендация по акциям Walt Disney — «продавать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

По данным Росстата средняя стоимость месячного минимального набора продуктов питания в России за 1-й квартал увеличилась на 15,2%, до 3 824 руб. В связи с этим россияне были вынуждены урезать расходы на еду, и в первую очередь за счет мяса, мясопродуктов, сыра и фруктов. По опросу Фонда общественного мнения, прошедшего в марте, 39% участников признались, что стали покупать продукты более дешевых марок, 31% отказались от приобретения некоторых видов продуктов, а 29% в целом стали покупать меньше. Для сравнения, в декабре по аналогичным вопросам результаты выглядели как 28%, 22% и 20% соответственно.

Очевидно, что рост цен заставляет людей выбирать продукты подешевле. Достаточно взглянуть на продажи хлеба, круп, сахара и макаронных изделий, которые увеличились на 10-17%, тогда как объем реализации молочных продуктов повысился лишь на 7,9%, а продажи мяса сократились на 4,1%.

Стоит отметить, что раньше покупатель отдавал предпочтения более дорогим продуктам, которые были удобно упакованы или которые было удобнее и быстрее готовить. На сегодня этот тренд сменился спросом на более доступные товары. В ответ производители стали предлагать новые продукты из более дешевых составляющих, однако в целом снижения выручки миновать не удалось из-за неизбежного роста себестоимости.

Как уже было отмечено, сложнее всего пришлось производителям мяса и птицы, поскольку именно на этой категории продуктов покупатели стали экономить особо активно, в частности от говядины потребители отказались в пользу мяса птицы и свинины. По словам президента Национальной мясной ассоциации Сергея Юшина, к концу года потребление мяса может сократиться на 6%, однако благодаря росту внутреннего производства, сопоставимого с сокращением импорта, нынешняя ситуация достаточно комфортна для российского производителя.

Так, производство мяса и субпродуктов в России за январь-февраль 2015 года увеличилось сразу на 17,8% (+ 57,7 тыс. тонн) в годовом выражении, в то время как импорт товаров этой категории снизился на внушительные 62% (- 73,9 тыс. тонн). Схожей тенденцией отметился рынок мяса птицы, где удалось увеличить производство на 57% (+ 31,1 тыс. тонн), превысив сокращение объема импорта. По мнению Юшина, это неудивительно, ведь птицеводы оказались в выигрышном положении, поскольку спрос на мясо птицы и продукты его переработки неизменно растет. Если в 2014 году на птицу приходилось около 50% потребления мяса, то сейчас этот показатель достиг 60%.

Но не стоит преждевременно обольщаться: несмотря на все плюсы, увеличить выручку птицеводам достаточно сложно, поскольку рост себестоимости на фоне волатильности рубля напрямую переложить на плечи покупателя в столь короткие сроки невозможно. Именно рынок определяет цену на продукты, а он в настоящий момент достаточно насыщен, к тому же в в секторе производства мяса птицы отмечаются признаки перепроизводства с сопутствующим снижением цен. Стоимость свинины также упала: оптовая цена на полутуши с августа 2014 года снизилась на 5-10%.

Структура потребления рыбной продукции также претерпела значительные изменения. Несмотря на снижение цен в первые три месяца текущего года, вернуть уровень спроса показателям 1-го квартала 2014 года пока не удается, поскольку после значительного ослабления рубля в декабре россияне уже переориентировались на более дешевую рыбную продукцию и не торопятся менять свои предпочтения даже на фоне укрепления национальной валюты.

В затруднительном положении вследствие запрета на широкий ассортимент сыров оказался и молочный рынок. Поставки в этой сфере за август — май 2014/15 года снизились почти в 3,5 раза год к году, до 1,2 млн тонн. И, несмотря на рост отечественного производства, а также привлечение альтернативных поставщиков (Швейцария, Сербия), избежать удорожания продуктов не удалось по причине снижения предложения и девальвации рубля. К тому же подорожали кредиты для производителей, а учитывая, что часть сырья и большинство оборудования производителям приходится покупать за валюту, можно себе представить их непростое положение. Вместе с удорожанием продукции неминуемо падает и спрос населения на нее, ведь покупательная способность в нашей стране за последний год заметно снизилась вследствие всех экономических и финансовых потрясений, что оказывает на сектор дополнительное давление.

Согласно исследованию международной компании PwC, абсолютно все поучаствовавшие в нем руководители российских компаний, отметили неизбежный рост себестоимости производства. Одни вынуждены закупать импортные материалы по высокому обменному курсу, другие приобретать их на внутреннем рынке, сталкиваясь с ограниченным предложением материалов нужного качества, что в целом отражается на цене для конечного потребителя. Однако на фоне сниженного спроса удержать конкурентоспособные цены можно лишь жертвуя маржой во благо сохранения выручки. Именно этот принцип будет оставаться наиболее актуальным вплоть до стабилизации экономической ситуации в нашей стране и хоть какого-то успокоения на финансовых рынках.

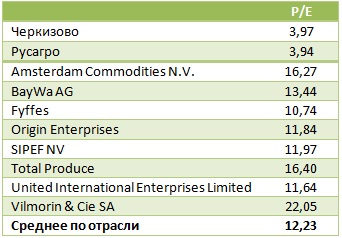

Говоря о российских публичных компаниях потребсектора, я выделяю Черкизово, акции которого по сравнению с мировыми аналогами имеют хороший потенциал долгосрочного роста. Сравнение по финансовым мультипликаторам свидетельствует о том, что соотношение EV/EBITDA у Черкизово равняется 3,36х при среднемировом 6,49х, что сулит хорошие перспективы для увеличения капитализации компании.