О сильных финансовых показателях Facebook сказано достаточно. На сегодня же наиболее актуальным выглядит вопрос, не переоценены ли его акции.

Социальные сети и мессенджеры относятся к рынкам, подверженным сильному влиянию внешнего эффекта сетей. Каждый новый пользователь повышает ее полезность для другого пользователя. Чем дальше расширяется сеть, тем большее вероятность того, что ее рост продолжится. В данном случае ограничением выступает лишь численность населения Земли. При этом развитие таких сетей, хорошо подчиняется статистическим моделям. На сегодняшний день Facebook активно монетизирует и свой основной сервис блогов, и Instagram. В первую очередь оценим их перспективы.

Начиная с 2012 года прирост числа активных пользователей Facebook хорошо отражается линейной моделью. Инициативы менеджмента компании, направленные на предоставление бесплатного Интернета жителям развивающихся стран (internet.org) дают основания ожидать, что текущий темп повышения среднего количества активных пользователей в месяц (MAU) продолжится. Я ожидаю, что к концу 2017 года MAU Facebook приблизится к 1,9 млрд.

Источник: отчетность компании, расчеты и графика Инвесткафе.

Информации о росте аудитории Instagram в открытом доступе крайне мало. Но обработав существующие данные, можно прогнозировать, что к концу 2017 года активная аудитория фотоблога приблизится к 650 млн. Возможно, Periscope сможет повлиять на этот прогноз, но пока аудитории хватает для роста обоих сервисов.

Источники: Statista.com, графика и расчеты Инвесткафе.

Согласно предложенному прогнозу, общий MAU Facebook и Instagram достигнет 2,5 млрд пользователей к концу 2017 году. Возможно, это субъективный прогноз и для трендов следовало подобрать иные модели, но, на мой взгляд, пока они актуальны.

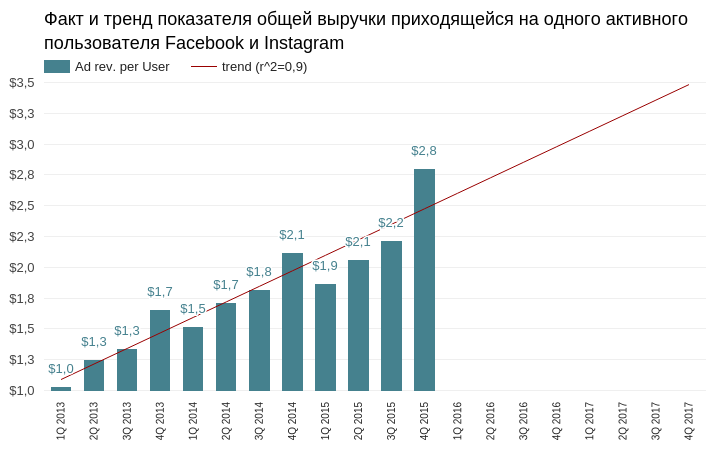

Теперь о выручке. Facebook не раскрывает финансовой отчетности Instagram. Однако, поскольку Instagram приносит рекламный доход с 2013-го, я считаю, что оценивать показатель средней выручки с пользователя (ARPU) следует с учетом базы пользователей Instagram.

Источник: отчетность компании, расчеты и графика Инвесткафе.

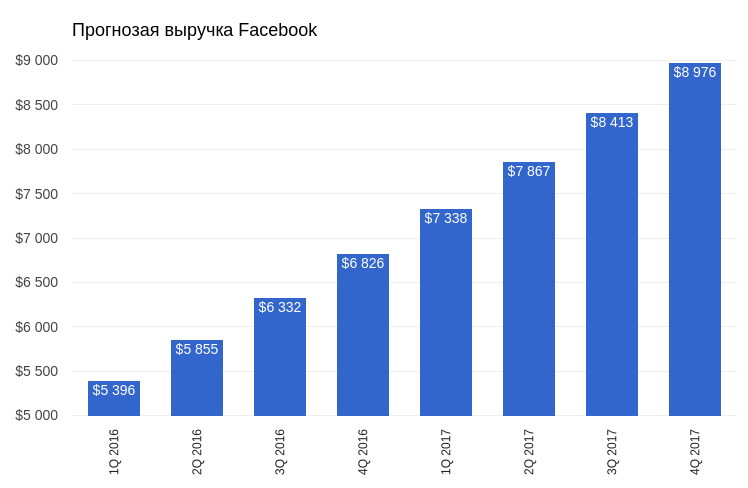

Тенденция к росту этого показателя также достаточно качественно описывается линейной моделью. Имея тренды MAU и ARPU, можно прогнозировать общую рекламную выручку без учета сезонности. Согласно предложенным моделям, общая рекламная выручка Facebook в 2017 году превысит 32 млрд. При текущей рыночной капитализации это означает P/S, равный 9. На сегодня данный мультипликатор составляет 16,4, что указывает на солидный потенциал роста капитализации.

При этом я не учитываю огромный резерв в виде WhatsApp и Mesennger. В своем блоге WhatsApp прямо объявил, что встал на путь монетизации. А относительно Mesennger есть информация о запуске рекламных объявлений в сервисе с 2-го квартала текущего года. На мой взгляд, Facebook в плане роста выручки имеет сильный потенциал. А мой прогноз — это скорее минимальная граница ожиданий.

Текущий потенциал Facebook позволят давать рекомендацию по бумагам компании — «покупать». Цель — $110 и выше. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

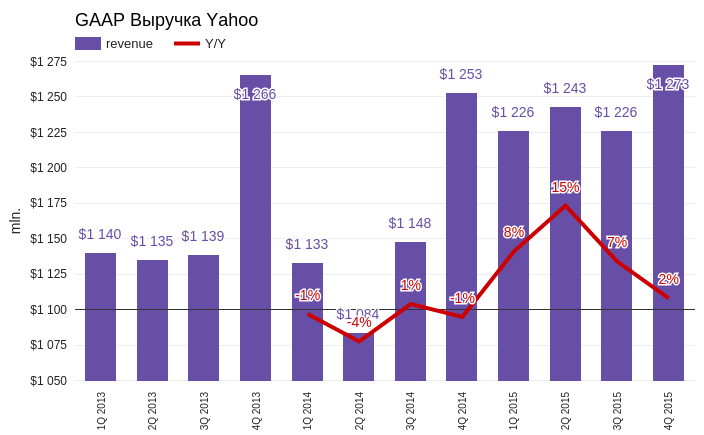

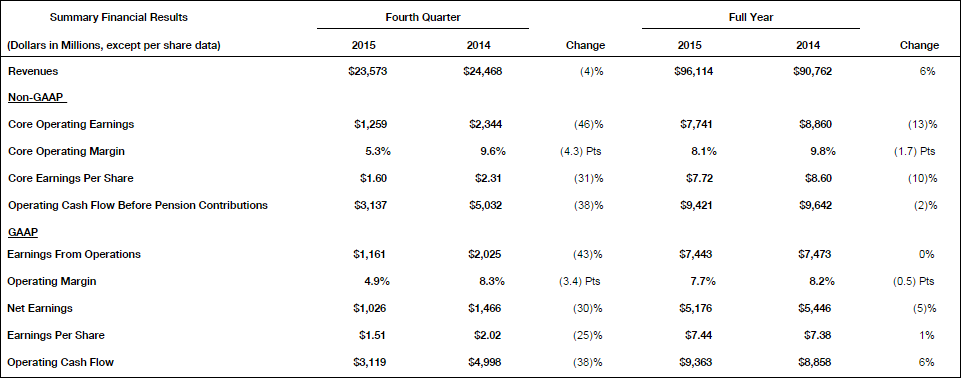

Стагнация — это именно тот термин, которым можно в целом охарактеризовать состояние Yahoo! Inc. в 4-й квартале 2015 года. При скромных успехах, компания не дала ни одного намека на ускорение развития основных направлений бизнеса. И своеобразным «контрольным выстрелом» в отчетности выглядит размер чистого убытка, достигший $4,4 млрд.

Квартальная выручка Yahoo! составила $1,273 млрд, увеличившись на скромные 2% г/г. На фоне малозаметного роста выручки стоимость привлечения трафика (Traffic Acquisition Costs) повысилась на колоссальные 266%. Это значит, что затраты компании по привлечению посетителей на свои сайты растут практически втрое быстрее той выручки, которую генерируют привлеченные посетители.

Источник: отчетность компании, графика Инвесткафе.

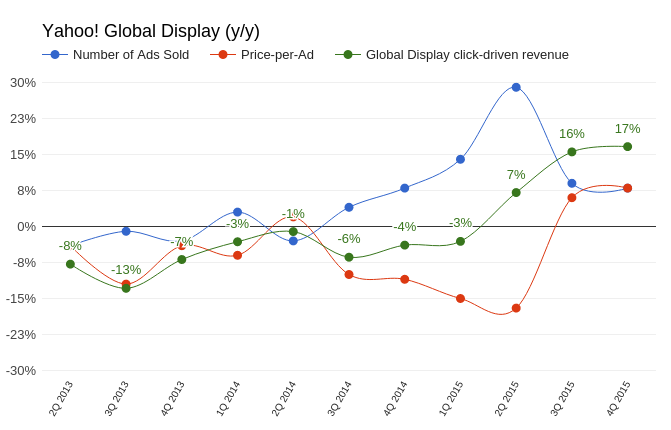

По четырем ключевым направлениям бизнеса Yahoo!, объединенным под аббревиатурой MAVENS и включающим мобильные сервисы, видео, местную рекламу и социальные проекты, зафиксировано повышение дохода на 25% г/г. Как заявила Марси Майер во время презентации результатов за 3-й квартал, именно эти направления компания считает приоритетными и способными обеспечить ее драйверами для будущего роста. Кстати, на тот момент выручка от MAVENS продемонстрировала повышение на 43% г/г. Напрашивается вопрос: если рост ключевого сегмента за квартал замедлился с 43% г/г до 25% г/г, о каких перспективах может идти речь?

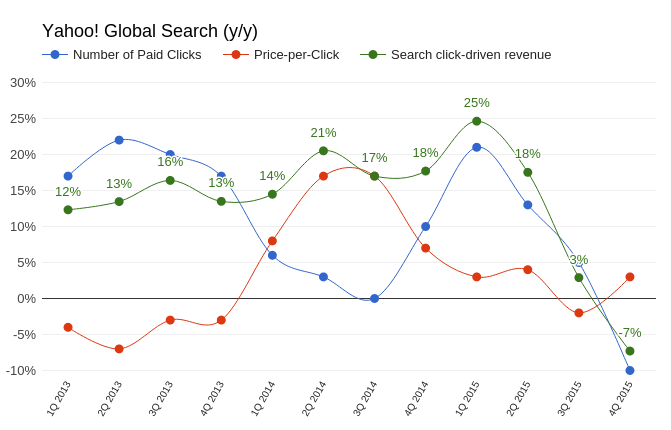

Компании, подобные Yahoo!, вынуждены адаптироваться к процессу массового ухода интернет-пользователей в мобильную среду. Это приводит к снижению средней стоимости клика по рекламному блоку, одновременно увеличивая их количество. По крайней мере в случае с Google происходит именно так. Yahoo! в 4-м квартале на 3% г/г увеличила среднюю цену клика по рекламным блокам в поисковой выдаче, и при этом умудрилась на 10% г/г сократить их количество.

Источник: отчетность компании, графика Инвесткафе.

А вот и тот приятный момент, который упоминался в начале. Количество проданных рекламных показов в медийном сегменте за октябрь-декабрь увеличилось на 8% г/г. Средняя цена блока выросла на 10%. Общее увеличение выручки от медийного рекламного сегмента оказалось равно 17% г/г. Если рассматривать данный результат исключительно для Yahoo!, то он неплох. Если же сравнить с Facebook, рекламная выручка которого за тот же период поднялась на 56,8 % г/г, становится обидно за акционеров Yahoo!.

Источник: отчетность компании, графика Инвесткафе.

Свободный денежный поток (free cash flow) подает четкий сигнал о ликвидном состоянии компании и способности делать инвестиции, то есть развиваться. В этом плане потенциал Yahoo! снизился вдвое: free cash flow сократился на 57,7% г/г, до $31,5 млрд. Гигантский размер убытка в 4-м квартале обусловлен обесцениванием гудвилла (goodwill impairment). Согласно требованию стандартов GAAP, компания была вынуждена списать стоимость ряда активов, включая платформу для блогов Tumblr, купленный три года назад за $1 млрд.

Yahoo! продолжает оптимизировать штат. Ожидается, что к концу текущего года численность сотрудников достигнет 9 тыс. Для сравнения: в 2015-м их количество составляло приблизительно 12 тыс. Кроме того, Yahoo! распродаст часть недвижимости ориентировочной стоимостью $1 млрд. Это, безусловно, улучшит ее финансовые показатели, но о планировании роста или развития все эти шаги не свидетельствуют.

По-прежнему непонятна ситуация со сделкой split-off Alibaba. В декабре Financial Times сообщила, что Yahoo! отказалась от этих планов, поскольку инвесторов испугали вероятные проблемы с фискальными органами США. Комментарии менеджмента, сделанные во время пресс-конференции, посвященной результатам 4-го квартала, не внесли ясности по этому вопросу. По сути, находящиеся в собственности компании 15,4% акций Alibaba Group Inc. — это единственное, что удерживает капитализацию Yahoo! от дальнейшего падения.

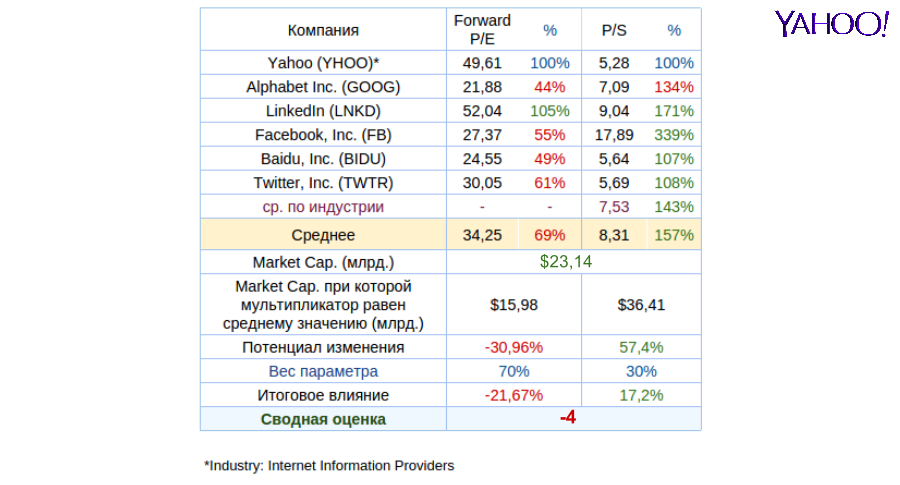

Анализ мультипликаторов Yahoo! даже после недавней волны распродаж указывает на сохраняющийся небольшой потенциал снижения.

Технический анализ фиксирует формирование фигуры «двойное дно», что полностью повторяет динамикуакций Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи - $27,68.

Любая рекомендация по акциям Yahoo! сейчас зависит от соответствующей рекомендации по Alibaba Group. Учитывая свою недавнюю оценку перспектив китайского ритейлера, я даю рекомендацию «держать» по бумагам Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Alibaba Group представила отчетность за 4-й календарный квартал прошлого года. В первую очередь стоит отметить, что результаты прибыльности и роста компании превзошли консенсусы аналитиков. Так, выручка составила 34,54 млрд юаней (+31,9 г/г), а ожидания аналитиков были на 1,28 млрд ниже. Чистая прибыль на акцию (EpS) оказалась на 0,62 юаня выше прогноза, или 6,43. Дальнейший анализ будет производиться в долларах США, если не указано иное, поскольку итогом поста станет рекомендация по акциям компании, котирующимся на Нью-Йоркской фондовой бирже (NYSE).

Сразу отмечу, что, если для социальной сети фундаментально важен показатель прироста базы пользователей, для компании, оперирующей в сфере интернет-коммерции, ключевым индикатором развития выступает рост числа активных покупателей.

Среднегодовое количество активных покупателей Alibaba Group в отчетном периоде выросло на 5,4%, достигнув 407 млн. Общий тренд показателя фиксирует сохранение средней скорости расширения базы активных покупателей, а процент роста оказался самым высоким в 2015 года. Таким образом, здесь проблем у компании нет.

Источник: отчетность компании, графика Инвесткафе.

Показатель валовой выручки всех продавцов площадки (Gross Merchandise Value) составил $148 834 млрд (+17% г/г). Отношение Gross Merchandise Value к общему числу активных покупателей за год снизилось на 4%, что, конечно, плохо, но не критично.

Ключевым рынком для роста выручки Alibaba остается Китай. Доход сегмента China commerce в 4-м квартале увеличился в долларовом эквиваленте на 29% г/г, а в пересчете на юань на — 35% г/г. При этом скользящий показатель продаж за последние четыре квартала (ttm) оказался значительно выше своего тренда. Можно много рассуждать о замедлении экономики Китая, но, по-видимому, это мало касается внутреннего платежного спроса. Этот вывод существенно снижает риски скорого замедления развития компании.

Источник: отчетность компании, графика Инвесткафе.

Продажи в сегменте International commerce поднялись лишь на 15,8% г/г против 21,84% кварталом ранее. Однако этот негативный момент компенсирует стабильно высокие показатели сегмента Cloud computing and Internet infrastructure (китайский аналог Amazon Web Services). «Облачный» бизнес Alibaba Group в 4-м квартале в долларах прибавил 108% г/г, а в юанях — 126% г/г. На данный момент «облачный» сегмент отчетливо развивается по экспонентному тренду. Если тенденции сохранятся к 2020 году, выручка сегмента Cloud computing and Internet infrastructure сравняется с показателем International commerce.

Компания не раскрывает дискретных маржинальных показателей по сегментам своей выручки. Но если проводить аналогию с Amazon, наилучшая рентабельность принадлежит именно «облачному» направлению. В этой связи высокие темпы развития данного сегмента потенциально означают улучшение прибыльности бизнеса Alibaba Group в будущем.

Источник: отчетность компании, графика Инвесткафе.

Выручка, сгенерированная за счет покупок через мобильные гаджеты, за квартал выросла на 192%. Теперь 65% общей выручки компании генерируется мобильным сегментом. Год назад данное соотношение составляло лишь 30%. Еще год назад многие аналитики высказывали опасения относительно возможности бизнеса электронной коммерции адаптироваться к увеличивающейся популярности гаджетов и планшетов. Предполагалось, что относительно маленькие экраны не будут позволять хорошо рассмотреть товар и число покупок снизится. Видимо, эти риски для Alibaba Group можно снимать с повестки навсегда.

Чистая финансовая прибыль по стандартам Non-GAAP составила $2,526 млрд (+163% г/г). При этом общая выручка увеличилась на 26% г/г. Non-GAAP EBITDA составила $2,950 млрд (+20,9% г/г). За всю свою историю с момента IPO в США Alibaba Group не фиксировала убыток. А суммарный финансовый результат за 2015 год оказался равен $5,974 млрд, повысившись на 69% г/г.

Alibaba Group показала хорошие результаты за минувший квартал и год в целом. В плане прибыльности и роста выручки ожидания аналитиков превышены. Внутренний рынок позволяет развиваться компании даже с ускорением, выше прежнего тренда. Мировые проблемы сказались на покупательной активности зарубежных покупателей, однако «облачный» сервис с опережением компенсирует это негативное влияние.

Анализ мультипликаторов компании фиксирует 16%-й потенциал роста капитализации.

Технический анализ не указывает на наличие четкого тренда движения. Сейчас идет широкая консолидация.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $65,76.

Рекомендация по бумагам эмитента — «покупать». Долгосрочный потенциал роста — 16%. Целевая цена — $80.

Инвестировать в акции зарубежных IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Американский авиастроительный концерн Boeing отчитался о рекордной выручке и падении чистой прибыли сразу на 5% за прошлый год. Вкупе с его собственными прогнозами по сокращению поставок в текущем году заставляет смотреть на перспективы компании скорее с пессимизмом.

В ушедшем году Boeing сгенерировал максимальную выручку за всю свою историю: она вплотную подошла к $100 млрд в результате передачи заказчикам 762 авиалайнеров по сравнению с 723 годом ранее. Это оказалось возможным благодаря рекордным поставкам коммерческих самолетов, а также устойчивым продажам в космическом и оборонном подразделениях.

В основном сегменте компании, представляющем гражданские самолеты, доходы Boeing в 2015 году выросли на 10%, до $66,0 млрд. Компания также получила 768 новых заказов на строительство новых коммерческих самолетов. В среднем Boeing выпускал и получал заказы на два авиалайнера в день, а объем поставок стал рекордным за всю его историю. Общий бэклог компании оказался равен 5 800 самолетов на общую сумму около $432 млрд.

Вместе с тем доходы от космического и оборонного подразделений снизились на 2%, до $30,4 млрд. Продажи военных самолетов принесли на 0,13% меньше выручки ($13,48 млрд), реализация сетевых и космических систем сформировала доход на 3,15% ниже, или $7,75 млрд. Выручка от глобальной сервисной поддержки упала на 2,38%, до $9,16 млрд. Общий бэклог в этом сегменте составил на конец года $58 млрд, из которых около 40% приходятся на международные заказы.

Что касается чистой прибыли Boeing, то по итогам 4-го квартала она сократилась почти на треть — до $1,03 млрд ($1,51 на акцию), но по итогам всего 2015 года результат ухудшился лишь на 5%, до $5,18 млрд ($7,44 на акцию).

Но главный негатив содержится даже не в самой финансовой отчетности, а в данном Boeing прогнозе на 2016 год. По его итогам ожидается поставка заказчикам 740-745 самолетов, а также снижение выручки в пересчете на одну акцию до $8,15-8,35. Обнародование этой информации стало драйвером для мгновенных распродаж акций авиаконцерна. В результате этого котировки просели почти 10% в день появления этой новости.

Свой пессимистичный прогноз компания основывает на медленном восстановлении рынка грузовых авиаперевозок. Из-за этого в 4-м квартале минувшего года было списано почти $1 млрд по программе производства Boeing-747. Также стоит отметить решение компании о сокращении выпуска лайнеров Boeing-777, связанное с началом производства обновленной версии Boeing-737MAX, которое в 2017 году наберет высокие темпы для обеспечения своевременных поставок всем заказчикам.

Несмотря на собственные негативные прогнозы, Boeing уверяет в том, что трудности будут временными и снижение выручки в этом году с лихвой компенсируется в будущем. Тем не менее первой реакцией рынка стала активная распродажа бумаг компании, и котировки довольно глубоко отступили вниз от исторических максимумов, показанных в прошлом году. Исходя из фундаментальных соображений, говорить о серьезных покупках пока несколько преждевременно, да и мультипликатор P/E выявляет достаточно скромный дисконт по отношению к среднему значению по отрасли. Рекомендация по бумагам Boeing — «держать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

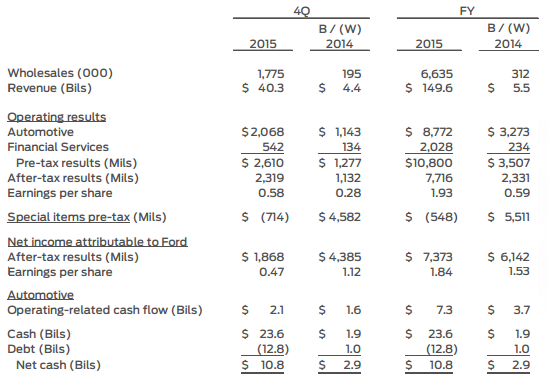

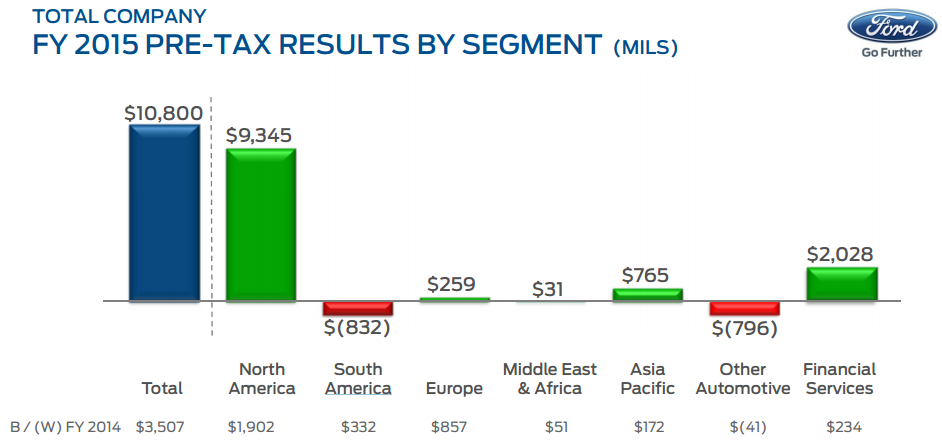

Второй по величине автопроизводитель в США Ford Motor отчитался за 2015 год с максимальной доналоговой прибылью за всю свою 111-летнюю историю, а также продемонстрировал увеличение чистой прибыли сразу в шесть раз.

Во время финансового кризиса 2008 года Ford чудом избежал банкротства, но на сегодня он вернул себе звание одного из ведущих автоконцернов мира, показав блестящие финансовые результаты. Именно об этом заявил исполнительный директор компании Марк Филдс, отметивший, что обещанный прорыв в 2015 году, к счастью, состоялся.

Годовая выручка компании по итогам 2015 года вплотную приблизилась к $150 млрд, что оказалось на 4% выше прошлогодних результатов. Росту доходов во многом поспособствовали хорошие продажи автомобилей по всему миру. За год удалось реализовать около 6,6 млн единиц, а доля рынка за счет этого была расширена до 7,3%. Обрушение нефтяных котировок привело к заметному падению цен на топливо, благодаря чему мощные автомобили стали для жителей развитых стран более доступными. Кроме того, хорошим продажам способствовали низкие процентные ставки по кредитам.

Стоит отметить, что главный вклад в прошлогодний успех детройтского автогиганта внес домашний для него рынок Северной Америки, где Ford самые продаваемые машины, а в мире компания занимает по этому показателю шестое место. Объем реализации в Северной Америке достиг десятилетнего максимума, в результате чего около $9,3 млрд доналоговой прибыли пришлись именно на этот регион, а пикап F-Series остался самым продаваемым автомобилем в США 34-й год подряд.

Зарубежные рынки тоже отметились положительными результатами. Исключением стала Южная Америка, где были зафиксированы небольшой спад продаж и, как следствие, падение доналоговой прибыли. Зато в Европе Ford Motor вышел в прибыль и по итогам 4-го квартала, и по результатам всего 2015 года. По словам финансового директора компании Боба Шэнкса, в Европейском подразделении и в 2016 году ожидается продолжение роста прибыли, для чего будут предприняты дальнейшие меры по снижению расходов для улучшения финансовых показателей.

Доналоговая прибыль автоконцерна в 2015-м составила $10,8 млрд, увеличившись на $3,5 млрд г/г. Это, как я уже отмечал вначале, стало максимальным значением за всю более чем вековую историю Ford Motor. Однако на этом компания останавливаться не намерена и уже в 2016 году вполне может обновить этот рекорд, ожидая доналоговую прибыль на том же уровне или чуть выше.

Чистая прибыль Ford Motor за прошлый год выросла ровно в шесть раз, достигнув $7,4 млрд, или $1,93 на акцию. Последний показатель оказался выше средних прогнозов аналитиков на уровне $1,73.

Фундаментально акции Ford Motor серьезно недооценены, и в перспективе ближайших месяцев у них есть все шансы для того, чтобы обновить многолетние максимумы после коррекции в район $12 за бумагу. Исходя из сравнения компании с другими представителями мировой автомобильной индустрии по мультипликатору P/E, потенциал роста акций Ford Motor составляет около 50%. Рекомендация — «покупать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

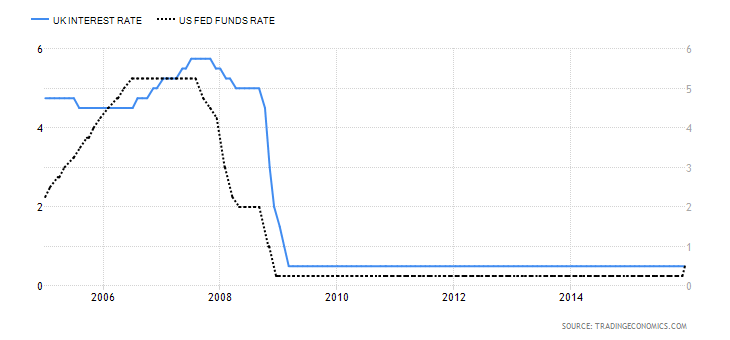

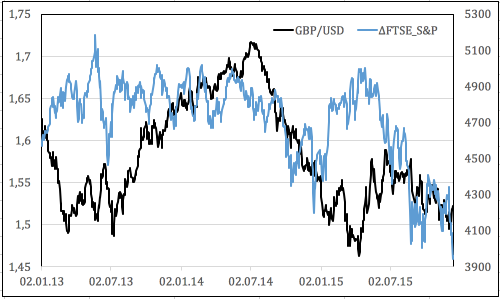

Британский фунт, долгое время выступавший в роли главного конкурента американского доллара, завершает год на минорной ноте. Пара GBP/USD с начала года потеряла около 4,4% своей стоимости из-за постоянного откладывания старта монетарной рестрикции BoE. Если еще летом на рынке циркулировали слухи, что между повышением ставки по федеральным фондам в Штатах и ставки РЕПО в Британии пройдет от трех месяцев до полугода, то сейчас ожидается что этот разрыв составит около года. Форвардные контракты считают, что Банк Англии не решится на ужесточение денежно-кредитной политики ранее начала 2017-го, а ведь Федеральный резерв уже дал отмашку процессу нормализации. Утраченные иллюзии самым неблагоприятным образом отразились на динамике стерлинга, постепенно лишающегося своих главных преимуществ.

Динамика процентных ставок в Британии и в США

Источник: Trading Economics.

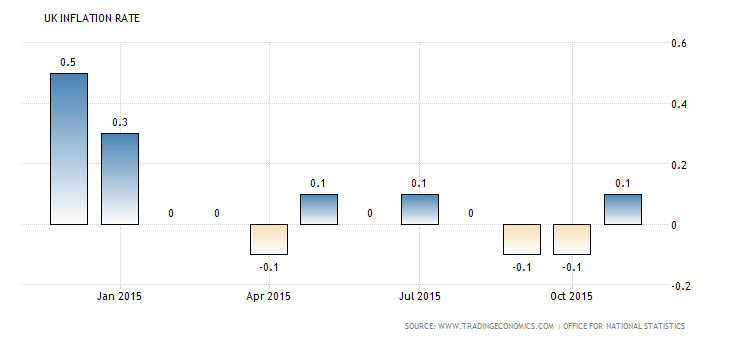

То, что розничным продажам за ноябрь удалось превзойти прогноз, предполагавший рост на 3% и продемонстрировать увеличение на 5% лишь подсластило горькую пилюлю, полученную «быками» по стерлингу. Потребительские цены в Британии, в отличие от США, не думают ускоряться (+0,1%), в то время как повышение средней оплаты труда стало тормозить. При таком раскладе даже падение уровня безработицы в августе-октябре до отметки 5,2%, минимальной с лета 2008-го, не смогло оказать поддержку покупателям GBP/USD. Да, Соединенное Королевство может похвастать сильным внутренним спросом, способным вытолкнуть ВВП к отметке 2,5% по итогам года, однако снизить риски сползания страны в дефляцию он пока не в состоянии. На таком фоне прогнозы экспертов Bloomberg о том, что ставка РЕПО будет повышена в мае, выглядят чересчур оптимистично. Впрочем, после выхода в свет статистики по рынку труда за октябрь-ноябрь специалисты были вынуждены пересматривать свои ожидания.

Динамика британской инфляции

Источник: Trading Economics.

Вполне возможно, что 1-й квартал будущего года «быков» по стерлингу особо не обрадует. Если Лондон собирается исполнять планы по величине заимствований в размере 73,5 млрд фунтов на наступивший финансовый год, то уже в январе-марте стране потребуются серьезные налоговые поступления, в то время как реализация программ фискальной консолидации будет препятствовать росту ВВП. К тому же на повестке дня вновь возник вопрос о членстве Британии в Евросоюзе. Риски оттока капитала в случае решения о выходе из ЕС создают довольно неблагоприятные условия для поклонников GBP/USD. Несмотря на уверенность Дэвида Кэмерона в положительном для партии власти решении, неопределенность является неблагоприятной средой как для доходных активов, так и для валют, страны-эмитенты которых зависят от притока капитала, используемого затем для финансирования отрицательного сальдо счета текущих операций.

В связи с появлением нового драйвера пике GBP/USD в виде смещения сроков референдума с 2017-го на лето 2016-го и разочаровывающей статистикой по инфляции и рынку труда Британии я пересматриваю свои прогнозы по паре, смещая диапазон консолидации с 1,49-1,54 на 1,47-1,52. Стратегия остается прежней: покупки от нижней границы и продажи от верхней. Сохранение ультрамягкой политики BoE, постепенный рост глобального аппетита к риску и слабость фунта создают предпосылки для ралли FTSE 100 и ETF на рынок акций Британии.

Нежелание доллара расти против конкурентов из G10 на фоне неуклонно приближающейся монетарной рестрикции ФРС, вероятность запуска которой на декабрьском заседании FOMC срочный рынок оценивает в 78%, а эксперты, опрошенные Wall Street Journal, — в 97%, говорит о том, что тема разных векторов денежно-кредитной политики сейчас отошла на второй план. Роль главных драйверов изменения курсов валют на Forex взяли на себя игроки на разнице, внешняя торговля и рынки сырьевых товаров. Так, например, обвал цен на нефть и базовые металлы заставляет проседать акции добывающих компаний, что снижает дифференциал британского FTSE 100 и американского S&P 500 и позволяет говорить о переоценке фунта против гринбека.

Динамика GBP/USD и дифференциала FTSE 100 и S&P 500

Источник: Reuters.

Падение котировок GBP/USD на торгах в Азии 14 декабря было связано не только с динамикой фондовых индексов. Решение Пекина перейти к использованию валютной корзины вместо привязки курса юаня к доллару США не только позволит PBOC сэкономить золотовалютные резервы, но и способно привести к продолжению ралли USD/CNY, которое будет интерпретировано рынками как девальвация юаня. В результате тем же самым начнут заниматься партнеры Поднебесной в Азии, что усилит страхи инвесторов по поводу нового кризиса и снизит аппетит к риску. Интерес к доходным активам крайне важен для стерлинга, ведь он позволяет залатать дыры в счете текущих операций. По итогам октября отрицательное сальдо торгового баланса Британии со странами остальной Европы достигло нового исторического пика в 8,1 млрд фунтов, так что любой форс-мажор на финансовых рынках крайне негативно воспринимается британской валютой.

Опасность глобальных потрясений не дает спокойно жить и представителям комитета по монетарной политике BoE. На своем последнем заседании в уходящем году MPC решил сохранить ставку РЕПО на прежнем уровне в 0,5% восьмью голосами против одного. Еще одним уязвимым местом «быков» по GBP/USD являются ожидания предстоящих релизов. Фунт долгое время сохранял устойчивость против доллара США благодаря опережающей динамике средней заработной платы. В Британии она росла на 2,5-3%, в то время как в Штатах не могла оторваться от отметки 2%. Индикатор является опережающим для инфляции, ускорение которой станет веским аргументом для повышения как ставки РЕПО, так и ставки по федеральным фондам. Эксперты Reuters ожидают, что темпы роста зарплаты в Соединенном Королевстве в октябре замедлятся до 2,3% г/г, что станет худшей динамикой с апреля и лишит поклонников стерлинга важного козыря перед гринбеком.

На мой взгляд, нас ожидает крайне волатильная неделя, поэтому советую инвесторам отдать предпочтение стратегиям диапазонной торговли и крайне осторожно с умеренными таргетами отыгрывать релизы данных по британской и американской инфляции, рынку труда Соединенного Королевства и результаты заседания FOMC. Пара GBP/USD, вероятнее всего, продолжит торговаться в диапазоне 1,49-1,54 на протяжении последующих трех-четырех недель, а уязвимость фондового рынка Великобритании к обвалу цен на сырье позволяет рекомендовать сокращение удельного веса ETF рынок акций Британии в инвестиционных портфелях в пользу ETF на рынок акций Германии и ETF на рынок акций США.

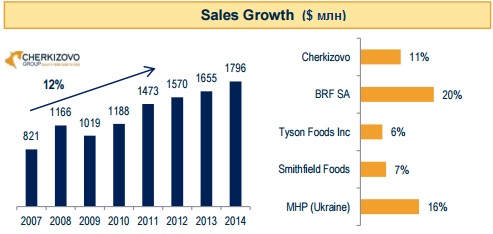

На состоявшейся 10 декабря встрече с аналитиками представители топ-менеджмента крупнейшего в России производителя мясной продукции Черкизово заявили, что по итогам 2015 года ожидают роста выручки группы менее 5%, до 72 млрд руб. Это стало бы довольно слабым результатом, учитывая, что последние пять лет она росла как минимум на 8% в год. При этом прогнозов по чистой прибыли представители компании вообще не дали.

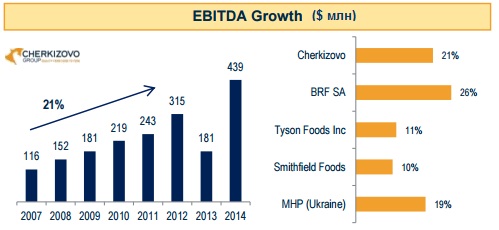

Причин для ухудшения финансовых показателей Черкизово несколько. Прежде всего отмечу рост цен на приобретение компонентов комбикормов, выраженных в иностранной валюте, в рублевом эквиваленте. Этоповлекло за собой повышение операционных расходов за девять месяцев уходящего года на четверть и оказало давление на чистую прибыль. Также становится все более очевидно, что сегмент выращивания и переработки курятины в России насыщен. При этом покупательная способность населения снижается. Совокупность этих факторов тоже негативна для продаж компании. В этом свете ожидаемое сокращение EBITDA в размере 1 млрд руб. вполне вписывается в текущий тренд на потребительском рынке.

Нельзя не вспомнить и про две площадки Черкизово Орелсельпром и Агроресурс-Воронеж, где в конце прошлого года случилось заражение свиней африканской чумой. Месяц спустя пробы были подтверждены, в результате пришлось забить около 50 тыс. свиней, или около 5% всего поголовья агрохолдинга. Тем не менее на упомянутой встрече 10 декабря стало известно, что обе площадки уже заработали. Это означает, что в следующем году можно будет рассчитывать на восполнение выпавших доходов.

Кроме того, на 2016-й запланирован запуск сразу нескольких производств, которые позволят во втором полугодии нарастить производство свинины до 200 тыс. тонн (+18% г/г) и мяса птицы - с до 500 тыс. тонн (+5% г/г). Черкизово в текущем году запустило первую очередь кластера свиноводства в Воронежской и Липецкой областях, каждый модуль которого рассчитан на производство 35 тыс. тонн мяса. В следующем году ожидается открытие птицефабрики Моссельпром мощностью 64 тыс. тонн мяса птицы в год. Большие надежды компания связывает также с комбикормовым заводом, благодаря запуску которого появится прекрасный шанс снизить зависимость от покупки кормов, цены на которые привязаны к иностранной валюте, и рассчитывать на продукцию собственного производства.

Внушительное расширение производственных мощностей должно позволить Черкизово нарастить выручку с 72 млрд до 80-85 млрд руб., но пока это лишь предварительные прикидки, так как все будет зависеть еще от цен на свинину и мясо птицы, предсказать которые весьма сложно.

В любом случае Черкизово и Русагро остаются интересными идеями для инвестиций. В их бумагах сохраняется серьезный потенциал роста, чему способствует как девальвация рубля, так и активная диверсификация бизнеса, поэтому моя рекомендация по акциям обеих компаний — «покупать».

Магнит в тестовом режиме запустил интернет-магазин с услугой доставки покупок на дом. Отработкой сервиса в Краснодаре занимается в настоящее время около 100 сотрудников ритейлера, осуществляющих заказы на сайте. Компании необходимо наладить бизнес-процессы и оптимизировать экономику проекта, на что, безусловно, нужно время. Как пояснил финансовый директор сети Хачатур Помбухчан, решение о дальнейшем его развитии стоит ожидать не ранее середины следующего года, но уже сейчас можно оценить значение этого начинания для российских покупателей.

Еще пару лет назад основной владелец Магнита Сергей Галицкий с недоверием относился к онлайн-торговле, отмечая неоправданно высокую себестоимость логистики для разовой покупки. Галицкий считал, что, пока снижение цены банана на 2 руб. увеличивает продажи данного продукта на 100 тонн в день, интернет-торговля будет пользоваться спросом лишь у богатых. Однако уже в 2014 году Магнит стал активно осваивать новые каналы продаж. Так, компанией было выпущено собственное мобильное приложение в магазинах AppStore и Google Play, позволяющее не только искать магазины поблизости и узнавать о различных акциях, но и формировать список покупок без привязки к ассортименту магазина.

Магнит не единственный продовольственный ритейлер в России, заинтересовавшийся возможностями Интернета. Ашан продает в онлайне мебель, электроинструменты, а также товары для детей. О’Кей в начале года открыл онлайн-гипермаркет с пунктом выдачи заказов в Подмосковье и доставкой продуктов.

В отношении интернет-торговли продуктами остается открытым вопрос о ее рентабельности, поскольку реализация товаров с низкой стоимостью требует высоких логистических затрат, и чем дешевле продукт, тем больше эти затраты. В этом отношении онлайн-продажи более дорогих непродовольственных товаров заметно выигрывают.

Первой продуктовую онлайнвый магазин несколько лет назад запустила X5 Retail Group, однако ожидания в его отношении не оправдались, и на фоне кризиса в потребительском секторе в конце прошлого года интернет-магазин был закрыт. Однако компания все же не исключала открытие интернет-торговли в сети Перекресток.

В настоящее время онлайн-торговля активно развивается и набирает популярность, поэтому даже продуктовым ритейлерам игнорировать ее довольно сложно. Несмотря на упомянутые сложности, статистика свидетельствует о перспективности интернет-продаж. Достаточно сравнить объемы традиционной реализации непродовольственных товаров в России за 1-е полугодие 2015 года, снизившиеся на 8,3%, с продажами онлайн, которые выросли на 28%. За конкретными примерами далеко ходить не надо: можно вспомнить результаты интернет-продаж М.Видео, которые показали, насколько важно это направление для современного ритейла.

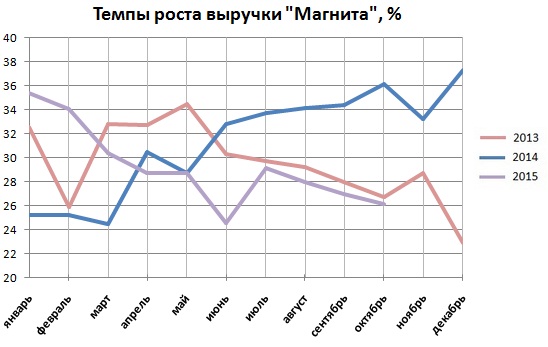

После интенсивного увеличения рублевой выручки, которое Магнит демонстрировал в начале 2015 года и которое во многом было связано с продолжавшимся эффектом девальвации, текущие темпы роста стали минимальными за последние три года. Отчетность по МСФО за девять месяцев отразила в себе весь этот негатив. Компании становится все труднее обгонять рынок, а главный поддерживающий фактор в виде открытия новых магазинов рано или поздно исчерпает себя. Генеральный директор Магнита уже сейчас начинает морально готовить акционеров компании к этому. Так, он уже поделился планами открыть по итогам 2016 года не менее тысячи продуктовых магазинов, но подчеркнул, что с 2017-го объем запуска новых точек начнет уменьшаться.

В этой связи объективных причин для покупки акций Магнита, имеющего высокий мультипликатор P/E, на фоне замедления темпов роста выручки и усиления конкуренции в секторе нет.

Аэрофлот, который на минувшей неделе был признан самым надежным авиаперевозчиком страны и удостоен национальной премии «Транспортная безопасность России», блестяще отчитался по МСФО за девять месяцев. Вместо ожидаемого убытка авиаперевозчик №1 получил чистую прибыль в размере 1,8 млрд руб. и нарастил совокупную выручку на 30%.

В то время как совокупный пассажирооборот российских авиакомпаний сократился в среднем на 3,4%, до 181,3 млрд пкм, Аэрофлот за счет поглощения трафика других операторов смог увеличить этот показатель на 7,7%, до 74,5 млрд пкм. Доля рынка компании увеличилась на 5 п.п. и на сегодняшний день составляет порядка 35,2%. С финансовой точки зрения очень хорошо показала себя лоукостер Победа, которая, по заверению руководства, уже до конца года вполне может выйти на безубыточность.

Но вернемся непосредственно к финансовой отчетности Аэрофлота, который за девять месяцев увеличил совокупную выручку почти на треть, более чем до 300 млрд руб. Основной для компании сегмент пассажирских авиаперевозок благодаря росту пассажиропотока принес на 29,6% больше дохода, или 262,1 млрд руб. Регулярные пассажирские рейсы принесли компании на 36,7% больше выручки, во многом благодаря удорожанию пассажирокилометра на 18%. Вместе с тем доходы от чартерных перевозок сократились 71,1%, поскольку Аэрофлот решил сузить свое присутствие в этом сегменте в связи с негативной динамикой на туристическом рынке. Больше чем наполовину выросла выручка от роялти, номинированная в иностранной валюте. В рублевом эквиваленте этот сегмент принес компании на 8,8 млрд руб. больше, чем годом ранее.

Выручка от грузовых перевозок поднялась на 8,6%, даже несмотря на снижение объемов перевозок грузов и почты примерно на 5%. Повышение доходных ставок компенсировало негативный эффект, а прочая выручка, состоящая преимущественно из доходов партнеров по программе Аэрофлот Бонус, увеличилась на четверть.

Слабый рубль негативно сказался на операционных расходах Аэрофлота, которые с января по сентябрь выросли на 22,3%, до 272,7 млрд руб., прежде всего за счет повышение затрат на обслуживание воздушных судов и пассажиров, номинированных преимущественно в иностранной валюте и составивших 56,3 млрд руб. (+24,2%). При этом порадовали самые значимые для компании расходы на топливо, которые увеличились менее чем на 10%, а без учета эффекта валютного курса они и вовсе бы снизились на 20% за счет снижения нефтяных цен и реализации программы Аэрофлота по повышению топливной эффективности. На оплату труда компании пришлось потратить чуть больше 40 млрд руб. (+6,3%), да и то преимущественно за счет пересчета зарплат сотрудников международных представительств Аэрофлота в российскую валюту. Все эти факторы позволили в итоге операционной прибыли вырасти в три раза, до 36,8 млрд руб.

Серьезное влияние на итоговый результат компании традиционно оказывают финансовые статьи отчетности. На сей раз финансовые доходы увеличились более чем в четыре раза, до 8 млрд руб., благодаря положительным курсовым разницам. Впрочем, финансовые расходы прибавили 13,5%, достигнув 21,1 млрд руб. из-за обесценения займа, выданного Трансаэро, а также роста процентных расходов. Еще одним весомым убытком стал негативный результат хеджирования по производным финансовым инструментам, который отразился в отчетности внушительной цифрой в 15,7 млрд руб.

Тем не менее убыток Аэрофлота 3,6 млрд руб., зафиксированный по результатам января-сентября 2014-го сменился чистой прибылью 1,8 млрд руб. в том же периоде уходящего года, что стало приятной неожиданностью для большинства участников рынка.

Подводя итоги анализа отчетности Аэрофлота, отмечу, что она превзошла самые оптимистичные ожидания. Кроме того, как я уже упоминал, компания смогла расширить долю на отечественном рынке авиаперевозок до 35,2%, что в будущем позволит получить соответствующую финансовую отдачу.

Вместе с тем взлет котировок акций Аэрофлота в течение последних недель в район 60 руб. выглядит серьезным сопротивлением для их дальнейшего роста. К такому выводу подталкивает сравнение компании с мировыми лидерами отрасли. По данным Минтранса, все российские авиаперевозчики по итогам года зафиксируют убытки по МСФО, и Аэрофлот исключением не станет. В его годовой отчетности должны будут отразиться издержки на перевозку пассажиров Трансаэро, которая обошлась компании в круглую сумму. Более того, заместитель генерального директора по финансам Аэрофлота Шамиль Курмашов заявил, что также ожидает отрицательный результат по МСФО за 2015 год, не уточнив прогноз по РСБУ. Что касается вопроса о дивидендах, то на сегодняшний день он остается открытым. По словам Курмашова, решение по выплатам будет принимать Росимущество.