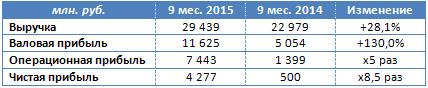

Куйбышевазот отразил в отчетности по МСФО не только увеличение выручки более чем на четверть, но и многократный рост операционной и чистой прибыли, с лихвой реализовав все преимущества, полученные от слабого рубля.

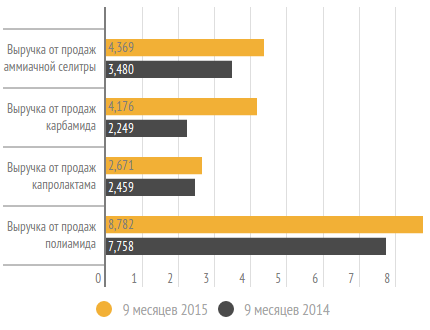

С января по сентябрь 2015 года объемы производства основных видов продукции Куйбышевазота значительно повысились по сравнению с показателями 2014 года. В частности, выпуск аммиака и минеральных удобрений вырос более чем вдвое, производство капролактама увеличилось на 96%, полиамида — на 94%, технической нити — на 91%. Правда, объемы реализации по некоторым видам продукции оставили желать лучшего. Аммиачной селитры за этот период продано на 5,4%, капролатима – на 11%, полиамида – на 5% меньше, чем годом ранее. Зато объемы продаж карбамида увеличились почти на 50%.

Ослабление рубля отлично помогло компании компенсировать просевший спрос, ведь доля экспорта в структуре продаж Куйбышевазота составляет на сегодняшний день порядка 54%, а потому основные финансовые показатели компании очень чутко реагируют на изменение курсов валют. Выручка предприятия за отчетный период поднялась на 28,1%, до 29,4 млрд руб., главным образом из-за роста цен на продукцию, номинированных в рублях. Особенно заметно подорожали карбамид, полиамид и капролактам.

Операционные расходы компании остались примерно на прошлогоднем уровне. Не слишком изменились также коммерческие и управленческие затраты. Благодаря этому операционная прибыль Куйбышевазота поднялась сразу в пять раз, достигнув 7,44 млрд руб.

Чистые финансовые расходы компании по сравнению с прошлым годом увеличились на четверть, вплотную приблизившись к 1 млрд руб. Убытки от зависимых обществ и совместных предприятий оказались почти равны 600 млн руб. Напомню, речь идет о совместном с немецкой Linde Group строительстве завода по производству аммиака и водорода, которое ведется на валютные заемные средства и по плану должно завершиться к 2017 году. Соответственно, отрицательные курсовые разницы по этим ссудам привели к убыткам, которые Куйбышевазот разделил со своим германским партнером по проекту.

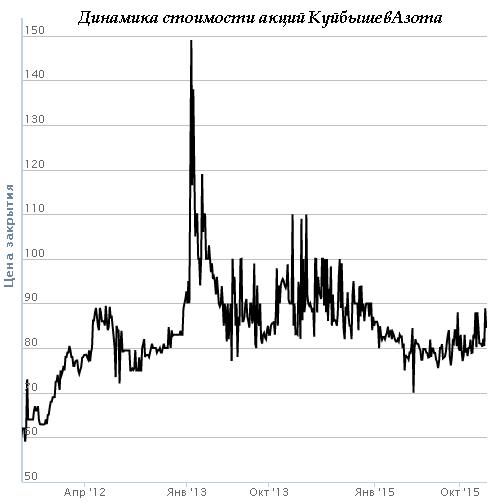

Тем не менее девальвации рубля для российского предприятия приносит неоспоримую пользу. Рост чистой прибыли в 8,5 раза, до 4,28 млрд руб., яркое тому доказательство. В пересчете на российскую валюту стоимость почти всей продукции Куйбышевазота значительно увеличилась. Правда, на котировках акций компании эффект девальвации национальной валюты практически никак не отразился, и мне, признаюсь, трудно сказать, с чем это связано.

Чистая прибыль по итогам всего уходящего года может стать рекордной для Куйбышевазота, если, конечно, девальвация рубля не наберет угрожающие масштабы. В этой связи история с валютными курсами постепенно исчерпала себя в отношении компании, так и не начавшись. Дальнейший рост финансовых результатов будет во многом связан с приближением запуска упомянутого аммиачного проекта, который может улучшить показатели предприятия на фоне ожидаемой вялой динамики мировых цен на удобрения.

Пока рекомендация по обыкновенным акциям Куйбышевазота — «держать».

Американский производитель сетевого оборудования Cisco представил финансовые результаты за 1-й квартал 2016-го финансового года, которые я считаю весьма неплохими. И выручка, и чистая прибыль компании оказались выше прогнозов Уолл-стрит, показав дружный рост.

За три месяца, которые закончились 24 октября, американский сетевой гигант смог на 4% г/г увеличить продажи оборудования, объем которых в итоге совсем немного недотянул до $10 млрд. Положительная динамика оказалась возможной во многом благодаря росту выручки от реализации коммутаторов на 5%, до $4 млрд. При этом снижение продаж маршрутизаторов составило 8%, до $1,8 млрд, что наглядно продемонстрировало, как роутерный бизнес Cisco пострадал от планов телекоммуникационных операторов по расходованию своих средств. Правда, как нельзя кстати на помощь пришли успешные продажи решений для совместной работы, увеличившиеся на 17%, до $1,1 млрд. На этом фоне серверный бизнес за год повысил свой объем более чем на четверть, достигнув $860 млн.

Что касается рынка сервисов и услуг, то доход Cisco по этому направлению повысился на 1%, достигнув $2,8 млрд. Таким образом, общая выручка на 4% превысила прошлогодний результат, закрепившись на уровне $12,7 млрд и оказавшись выше рыночного консенсуса.

Чистая прибыль поднялась на треть по сравнению с аналогичным периодом прошлого года и составила $2,43 млрд, или $0,48 на акцию. Скорректированная прибыль на $0,3 превзошла средние прогнозы аналитиков и достигла $0,59.

Ложкой дегтя в бочке меда для акционеров Cisco стали разочаровывающие прогнозы компании на 2-й квартал текущего финансового года. Ожидание скорректированной прибыли в районе $0,3-0,5 на акцию при росте выручки максимум на 2% г/г вряд ли способно сильно обрадовать держателей акций Cisco. Их негативная реакция выразилась в обвале котировок более чем на 5% за одну сессию. Сейчас бумаги очень робко пытаются отыграть утраченные позиции.

Несмотря на весь негатив, Cisco советует не делать поспешных выводов и не избавляться от ее бумаг, уверяя, что бизнес вновь наберет былые обороты и вернется в хорошую форму уже в следующем квартале, а пессимистичный прогноз связан исключительно с сокращением объема заказов, вызванным макроэкономическими и валютными факторами. Отмечу, что, судя по значению мультипликатора EV/EBITDA, сейчас действительно самое время присмотреться к акциям Cisco, которые недооценены по сравнению с основными конкурентами и имеют неплохой потенциал роста.

Напомню, что бумаги Cisco представлены на Санкт-Петербургской бирже, кроме того, инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

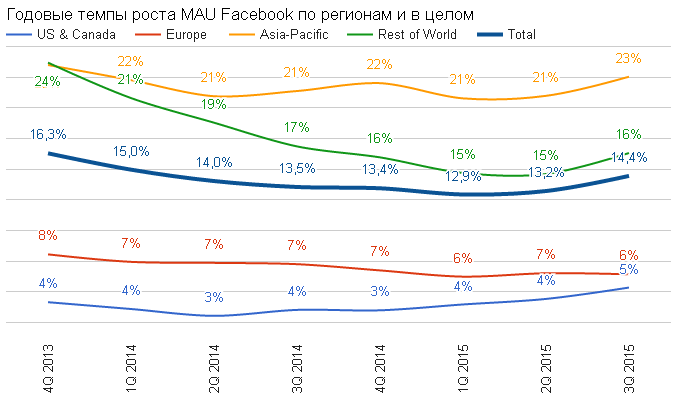

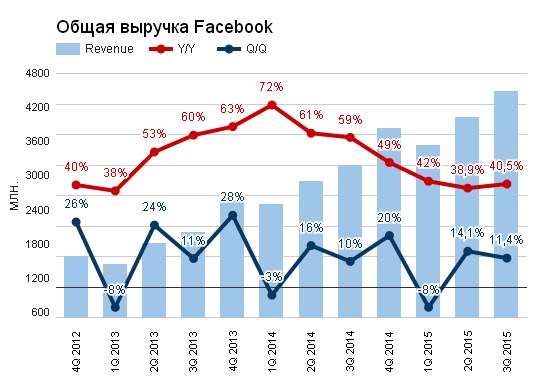

Судя по очередной отчетности, Facebook не просто растет — он ускоряется. Среднее количество активных пользователей в месяц (Monthly Active Users) за квартал увеличилось на 54 млн достигнув 1,545 млрд. Годовой темп роста базы стал самым высоким за последние шесть кварталов, причем второй квартал подряд он увеличивается с ускорением. Чтобы усилить это впечатление, добавлю следующее: Instagram перешагнул отметку 400 млн. WhatsApp достиг 900 млн и нацелен преодолеть 1 млрд в ближайшем квартале. Messenger использует более 700 млн ежемесячно. Если рассмотреть структуру роста, то лучшие результаты показал азиатский регион, обладающий наибольшим потенциалом. Интересно отметить, что даже сегмент US&Canada продемонстрировал самые высокие темпы за последние два года, хотя, к примеру, база Twitter в США не увеличивается уже третий квартал.

Рост базы не сопровождается снижением ее качества. На протяжении девяти месяцев текущего года квартал отношение активных пользователей в день к активным пользователям в месяц составляет 65%, таким образом, 1,007 млрд пользователей каждый день заходит на свою страницу Facebook. И очевидно, пока это цифра не достигнет 7 млрд Facebook не успокоится.

Источник: отчетность компании, графика Инвесткафе.

Финансовые результаты соцсети не менее сильные. Выручка составила $4,501 млрд, что значит рост, — внимание! — на 40,5% г/г. Этот результат приблизительно на $130 млн превзошел консенсус. Выручка без учета влияния курсовых разниц поднялась на 57% г/г. Если бы относительная стоимость доллара оставалась на уровне 3-го квартала 2014 года результат был бы на $340 млн больше. Рекламная выручка выросла на 45,4%. Рекламные доходы от мобильного сегмента составили $3,4 млрд (+73 % г/г), достигнув 78% от общих доходов от рекламы. Выручка увеличилась во всех регионах присутствия Facebook, что указывает на правильную стратегию в плане ставки на мобильную среду и эффективность рекламных компаний. Плюс приносят плоды монетизация Instagram. Не забываем, что в резерве остается WhatsApp.

Средний размер выручки, приходящийся на одного активного пользователя, составил $2,78 (+27% г/г). Если по данному параметру сравнивать Facebook с Twitter, то последний безнадежно отстает с показателем $1,6. Linkedin, к сожалению, не публикует соответствующей информации, но, по моим подсчетам, его средняя эффективность одного пользователя составляет $1,3.

Источник: отчетность компании, графика Инвесткафе.

Чистая прибыль по GAAP составила $896 млн (+11,2 % г/г). Прибыль на акцию (EPS) на базе GAAP оказалась равна $0,31 (+3,3% г/г), а non-GAAP EPS на $0,05 превысила консенсус, достигнув $0,57. Обычно я позитивно оцениваю ситуацию, когда темпы увеличения прибыли опережают рост выручки, так как это говорит об улучшении эффективности. Но это необходимо для компаний, достигших определенного потолка. Но, судя по отчетности, Facebook свой потолок пробил.

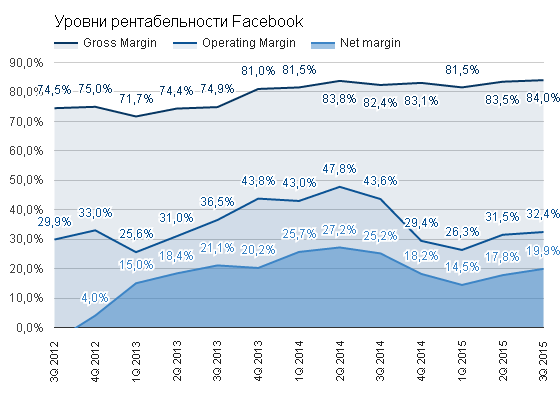

Рентабельность всех уровней улучшилась относительно прошлого квартала. Gross margin достигла своего максимума на уровне 84%. Operating margin составила 32,4% (+0,9%), а Net margin выросла до 19,9 % (+2,1%). При этом эффективная налоговая ставка по GAAP составила 37%, и это минимальное значение как минимум за два года.

Источник: отчетность компании, графика Инвесткафе.

Отчетность Facebook обозначает новый уровень развития компании как в контексте расширения базы, так и в плане ее монетизации. Текущий анализ мультипликаторов эмитента сигнализирует о наличии дальнейшего потенциала роста.

Технический анализ свидетельствует о движении вдоль линии восходящей поддержки.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $103,94.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Результаты Alphabet (Google inc.) за 3-й квартал на фоне масштабной программы обратного выкупа акций можно без преувеличения назвать сильными. Следует отметить, что эта отчетность стала последней общей для всех структурных подразделений Alphabet. С 4-го квартала компания будет публиковать дискретные финансовые результаты.

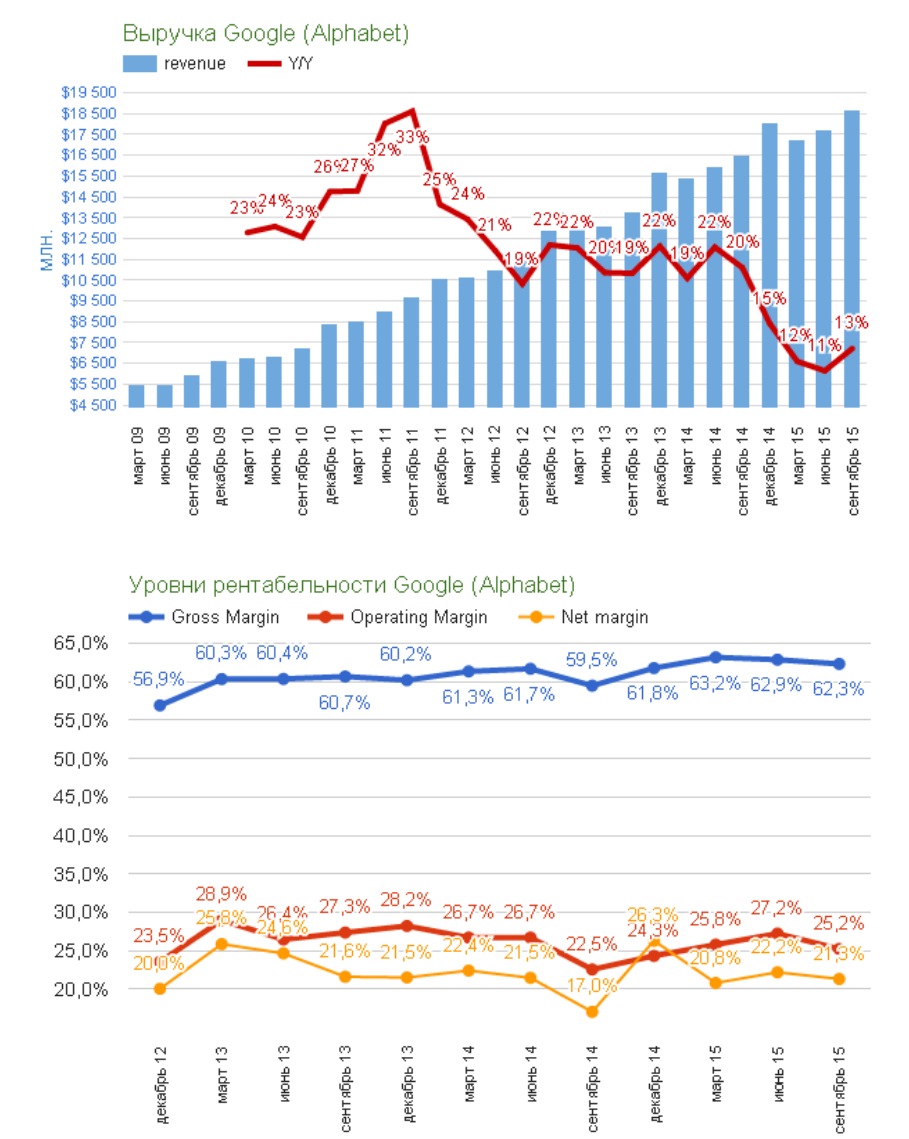

Выручка Alphabet выросла на 13% г/г, составив $18,675 млрд, и это лучший результат за последние три квартала. Чистая прибыль увеличилась на более ощутимые 45,3% г/г, достигнув $3,979 млрд Операционная прибыль компании составила $4,7 млрд (GAAP) и $6,1 млрд (non-GAAP). Показатель прибыли на одну акцию (non-GAAP) составил $7,35, что выше ожиданий аналитиков ($7,20). Операционные показатели за год существенно улучшились. Gross Margin составила 62,3% (в абсолютном выражении: +2,8%), Operating Margin оказалась на уровне 25,2% (+2,7%), а Net margin достигла 21,3 % (+4,3%).

Источник: отчетность компании, графика Инвесткафе.

Структура выручки за квартал изменилась несущественно: 70,1% генерирует рекламный веб-трафик на сайтах корпорации, 19,8% приносит реклама на сайтах-партнерах (Adsence), 10,1% формируют прочие подразделения, о которых мы больше узнаем в следующем отчете. Очень порадовала статистика платных кликов. Их суммарное количество увеличилось на 23%. Рост числа кликов исключительно на сайтах Google составил 35%, таким образом, нынешний отчетным период стал четвертым подряд кварталом роста показателя. Как следует из комментария CEO Google, основной прирост трафика пришелся на поиск с мобильных гаджетов, который в мировом масштабе уже превысил поисковый трафик со стационарных ПК. По данным statcounter.com, за год доля мобильных поисковых запросов выполненных с сайтов Google увеличилась с 92,2% до 94,12%. Разумеется, этим компания обязана успешному продвижению ОС Androd, доля которой выросла за год с 51,82% до 62,46%. Повышение числа кликов позволило компенсировать в выручке уменьшение средней стоимости клика на 11%, что отражает продолжение общей тенденции к удешевлению веб-рекламы. В целом YouTube и мобильная среда остаются ключевыми драйверами роста компании.

Суммарное сальдо по статье наличные средства и эквиваленты (total cash and equivalents) оказалось равно $72,767 млрд (+13%), что логично подвело к объявлению продолжения программы buy back. До конца 4-го квартала на ее реализацию направят $5,099 млрд. При сегодняшней цене это приблизительно 1,05% всех акций в свободном обращении. Примечательно, что данная сумма была получена путем извлечения квадратного корня из числа 26 (столько букв в английском алфавите). Замечу, что, если компания может позволить себе такие шутки, видимо, ее дела идут неплохо. Капитальные инвестиции составили $3,643 млрд (+1,6% г/г).

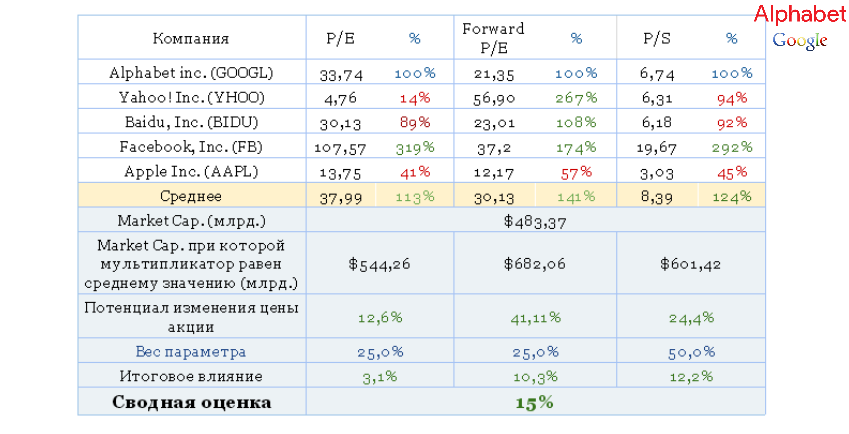

Сравнительный анализ мультипликаторов регистрирует потенциал к росу по всем выбранным направлениям анализа.

Технический анализ указывает на преодоление трехмесячного уровня сопротивления и движение цены вдоль всходящей линии долгосрочного сопротивления.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $702.

Отличные результаты, масштабная программа buy back и уверенный сравнительный потенциал роста не оставляют у меня сомнений в том, что единственно верной рекомендацией по бумагам Google будет «покупать» с долгосрочной целью $800 за акцию. Отмечу лишь, что сейчас в этих бумагах наблюдается определенная техническая фиксация прибыли, которая может продлиться до достижения ценой $675.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

На минувшей неделе АЛРОСА опубликовала отчетность по МСФО за 1-е полугодие. Крупнейшая в мире алмазодобывающая компания, на долю которой приходится 97% добычи этих минералов в России и около 25% во всем мире, продемонстрировала неплохие операционные и финансовые результаты.

Прежде всего нужно отметить впечатляющие производственные показатели компании, которые послужили хорошим фундаментом для итоговых показателей. За отчетный период группа на 13%, до 18 млн карат увеличила добычу. Такой результат обусловлен работами по трубке Севералмаз, где благодаря вводу в эксплуатацию модуля №2, заметно увеличилась алмазодобыча, по трубке Удачная, где отмечен рост объемов складских запасов руды с более высоким содержанием алмазов, по трубке Мир, где реализация комплекса мероприятий по снижению обводненности подземного рудника позволила увеличить добычу вдвое, а также трубке Ботуобинская, которая впервые после начала добычных работ в марте 2015 года добавила в общую копилку 481 тыс. карат алмазов.

Что касается внешней конъюнктуры, то отчетный период отметился снижением активности азиатского ювелирного рынка в связи с непростой макроэкономической ситуацией в регионе. Вместе с тем США, напротив, порадовали стабильным увеличением спроса на изделия из бриллиантов.

Выручка АЛРОСы повысилась в отчетном периоде на 26%, достигнув 131,9 млрд руб. Основным драйвером увеличения этого показателя стал рост дохода от продаж бриллиантов и алмазов на 28%, до 114 млрд руб., на фоне значительного ослабления рубля к доллару.

Несмотря на подскочившую на 9%, до 54,9 млрд руб., себестоимость продаж, валовая прибыль компании продемонстрировала существенный рост в 42%, до 76,4 млрд руб., потянув за собой и операционную прибыль, которая поднялась более чем на 50% и достигла 59,8 млрд руб.

Снижение убытка АЛРОСы от курсовых разниц и рост EBITDA сразу на 49%, до 70,5 млрд руб., обусловили двукратное увеличение чистой прибыли — с 23,1 млрд руб. январе-июне прошлого года до 47,4 млрд руб. в том же периоде нынешнего.

Капитальные вложения компании уменьшились на 4%, составив 15,6 млрд руб., вследствие снижения инвестиций в наращивание добывающих мощностей. При этом чистый денежный поток достиг 35,4 млрд руб., превысив прошлогодний результат на 72%, благодаря увеличению операционных доходов.

За январь-июнь текущего года компания погасила коммерческие облигации на сумму 10 млрд руб., что снизило общий долг группы до $3,3 млрд. При этом были созданы источники ликвидности для погашения рублевых облигаций во второй половине года. В итоге чистый долг АЛРОСы сократился на 20%, до 140,8 млрд руб., а соотношение чистый долг/EBITDA приблизилось к более чем комфортному значению 1х.

Президент компании Андрей Жарков заявил, что до конца текущего года активность рынка усилится, и это позволит сохранить и нарастить положительную динамику. Полугодовые финансовые результаты АЛРОСы оправдали ожидания аналитиков: все показатели зафиксировали неплохой прирост. При этом на фоне ослабления рубля в дальнейшем вполне можно ожидать опережающее повышение выручки по сравнению с затратами, а также рекордную чистую прибыль.

Тем не менее при всех имеющихся перспективах роста финансовых показателей предлагать активно покупать акции алмазодобытчика после их трехкратного роста за последние три года не приходится. Наиболее подходящей рекомендацией для инвесторов на данный момент мне видится рекомендация «держать»: сравнение компании по мультипликатору EV/EBITDA прекрасно доказывает справедливость рыночной оценки.

Европейские монетарные власти делают хорошую мину при плохой игре в том, что касается бесконечного и пока бесплодного диалога с Грецией. Нас пытаются убедить, что компания из ведущих стран еврозоны, ЕЦБ, Еврокомиссии и примкнувшего к ним МВФ во что бы то ни стало добьется нормализации ситуации в греческой экономике, не допустит дефлота и не позволит стране покинуть дружный евроальянс. В связи с этим возникает подозрение, что те переговоры, которые кредиторы вели с Афинами с начала этого года, были лишь чем-то вроде артподготовки, а настоящий бой между сторонами еще впереди.

Игроки рынка, в общем-то, готовы отвлечься от подзатянувшегося греческого сериала. На данный момент расстановку в основной валютной паре определяет экономическая статистика и курс, которым идут регуляторы Старого и Нового Света. В еврозоне полным ходом реализуется программа количественного смягчения, доходность долговых обязательств вновь припала, неважно дела обстоят и с инфляцией. «Голубиный» настрой ЕЦБ помогает сохранить ухудшение показателей бизнес-активности. За только что ушедший месяц она скатилась к минимумам начала весны на уровне 51,1 пункта.

Если же взглянуть на дела за океаном, там картинка вырисовывается совсем другая. Тот же PMI в Штатах оказался лучше прогноза, достигнув 52,8 пункта. Превзошли ожидания и бенчмарки, характеризующие занятость и цены: 51,7 и 49,5 против консенсуса 49,2 и 42,5 соответственно.

Источник: Trading Economics.

Фокус внимания рынка на этой неделе сосредоточен на предстоящем заседании ЕЦБ, а также на запланированный релиз данных об инфляции. Есть мнение, что если потребительские цены пойдут вверх, центробанк решится на сворачивание количественного смягчения. По сравнению с ожиданиями экспертов менее заинтересованных, вроде аналитиков Merrill Lynch, которые не ждут, что потребцены в альянсе сумеют вырасти хотя бы на 1,5% и хотя бы к 2017 году, ожидания ЕЦБ выглядят завышенными. Если же все-таки — что наиболее вероятно — развитие получит реалистический, а не оптимистический сценарий, то европейскому регулятору придется в полном объеме осуществить все планы по смягчению своей политики и запустить QE2 в начале 2017-го.

При этом можно предположить, что ФРС к тому моменту уже не раз повысит ставку, которая может варьироваться в районе 3-3,5%. Такой расклад гарантирует отток капитала в США, таким образом основная валютная пара просто обречена на планомерное снижение, и поэтому ее стоит продавать и продавать на каждой коррекции.

Источник: Trading Economics.

В мае ЕЦБ приобрел активов на 63 млрд евро, из которых 52 млрд были связаны с государственными облигациями. С учетом того, что уже в июле долговой рынок еврозоны столкнется с чистым изъятием бумаг из обращения, можно предположить, что центробанк выложится на полную в текущем месяце. Можно ожидать увеличения масштабов QE до 70-75 млрд евро, что создаст серьезное давление на доходность долговых обязательств и позволит говорить о продолжении нисходящего тренда по EUR/USD. В таких условиях продажи в направлении 1,04-1,05 на росте как никогда актуальны. Не забываем и про ETF на рынок немецких акций, который чувствует себя как рыба в воде благодаря программе количественного смягчения и росту прибылей корпораций на фоне девальвации евро.

Несмотря на сильную макроэкономическую статистику Великобритании, а также разочаровывающие показатели деловой активности в американском производственном секторе от ISM и индекса личных потребительских расходов, пара GBP/USD не спешит продолжить начатый в феврале северный поход. В чем дело? Почему замедление PCE с 0,8% до 0,2% г/г особенно не волнует вдохновленное возможностью повышения Федрезервом ставки по федеральным фондам инвестсообщество? Негативная динамика индикатора препятствует монетарной рестрикции в середине года, почему в таком случае доллар растет? Должен ли он это делать в условиях замедления PMI до тринадцатимесячного дна? Полагаю, что инвесторы закладывают в котировки потенциальный позитив от non farm payrolls (прогноз: +240 тыс.) и уровня американской безработицы (5,6%).

На мой взгляд, в основе февральского ралли GBP/USD лежит один-единственный фактор, и это рост средней оплаты труда. Показатель рассматривается в качестве опережающего индикатора для инфляции, что в условиях снижения уровня безработицы в Британии позволяет рассчитывать на повышение ставки РЕПО. Понижение потребительских цен рассматривается как временный фактор, связанный с дешевой нефтью.

На самом деле не все так просто, как может показаться на первый взгляд. Индекс цен на жилье от Nationwide в феврале впервые за последние пять месяцев ушел в минус (-0,1%), хотя эксперты были полны умеренного оптимизма (+0,3% м/м). Производительность труда в Соединенном Королевстве растет медленнее, чем в Штатах, из-за большей вовлеченности в структуру экономически активной части населения пенсионеров и прочих социально слабых категорий. В результате в будущем оплата труда станет расти медленнее, чем сейчас, что лишит фунт важного преимущества.

Источник: RICS, BoE.

Основной проблемой фунта являются приближающиеся парламентские выборы, которые наверняка ускорят процесс оттока капитала из Британии. Притормозить этот процесс могут только опросы общественного мнения, в которых будет отражено доверие электората к действующей власти либо улучшение макроэкономической статистики. Увы, симпатиями избирателей нынешние власти похвастать не могут, а рост февральской деловой активности в производственной сфере до 54,1 и в секторе строительства — до 60,1 особого впечатления на инвесторов не произвел. Итоговые цифры оказались лучше, чем ожидалось. Месяц назад это послужило катализатором для роста котировок GBP/USD, однако сейчас ситуация изменилась. Вероятно, рынок уверен в силе доллара США и в том, что ФРС начнет повышать процентные ставки в середине года, а уже в марте перестанет призывать к терпению. На мой взгляд, политический фактор, риск оттока капитала и завышенные ожидания по поводу скорого восстановления инфляции сыграют с «кабелем» злую шутку. Предлагаю продавать пару с таргетом 1,52.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, если рассматривать позиции британской валюты не против американского доллара, а по более широкому спектру валют, фунт смотрится относительно неплохо. Так, пара евро/фунт, пробив район отметки 0.74, вполне может продолжить снижение по направлении к 0.70. Общая слабость евро на валютном рынке сохраняется.

Металлоинвест через свои структуры владеет Байкальской горной компанией, которой, в свою очередь, принадлежит лицензия на разработку Удоканского медного месторождения — крупнейшего в России и третьего по величине в мире. Его запасы оцениваются 27,5 млн тонн. По условиям лицензии разработка Удокана должна начаться в текущем году, а в 2016-м уровень добычи запланировано вывести на проектную мощность в 36 млн тонн руды в год. Рудник располагается на севере Забайкальского края в 1000 км по БАМу до границы с Китаем, мировым лидером по потреблению меди.

Сложности в освоении Удоканского месторождения связаны с сейсмоопасностью местности и тяжелыми климатическими условиями. Среднегодовая температура здесь составляет минус 11,3 градусов. В связи с этим для разработки Удоканского требуются особые технологии. По данным СМИ, углубление карьера будет происходить со скоростью 38-50 м в год, в то время как на Лебедянском карьере данный показатель составляет 5-10 м. Байкальская горная компания оценивает затраты на разработку в $6-8 млрд, а Минпромторг — в $10 млрд.

Дополнительно реализацию проекта усложняет отсутствие инфраструктуры. От месторождения до Байкало-Амурской магистрали необходимо построить железную дорогу протяженностью 30 км и провести линии электропередач протяженностью 1000 км. По подсчетам СМИ, стоимость затрат на создание инфраструктуры около $1,5 млрд.

Для того чтобы реализовать столь рискованный и сложный проект, Металлоинвест привлек в качестве партнера госкорпорацию Ростехнологии. Компании договорились, что Ростех оплатит блокирующий пакет, исходя из фактически понесенных затрат. По словам одного из основных бенефициаров Металлоинвеста Алишера Усманова, инвестиции в проект уже составили $1 млрд.

Еще одним участником проекта должен был стать китайский инвестфонд Hopu Investments. Весной 2014 года фонд заключил соглашение о стратегическом партнерстве с Байкальской горной компанией. Планировалось, что китайские партнеры выкупят 10% в проекте, но пока этого не произошло. С тех пор появилось еще несколько претендентов на участие в разработке Удокана. В связи с этим исполнение соглашения с Hopu Investments откладывается.

Одной из причин задержки в реализации проекта может стать снижение цен на медь на Лондонской бирже металлов (LME). Если в конце 2007 года стоимость тонны меди составляла $6 635, то сегодня она находится на отметке $5 421. Также проволочки с началом освоения Удокана связаны с замедлением темпов роста мировой экономики в целом и китайской в частности. Также по итогам 2014 года может быть зафиксировано превышение предложения меди над спросом в объеме до 40 тыс. тонн.

По данным Норникеля, в 2013 году занимавшего 11-е место в мире по производству меди, избыток может составить менее 1% от объема спроса. По результатам 1-го полугодия 2014 года в составе выручки Норникеля на медь приходилось 23%. Больше была только доля никеля — 41%. За девять месяцев 2014 года цена на медь на LME снизилась на 11%. Однако это не помешало Норникелю увеличить дивиденды за этот период в размере 762,34 руб. на акцию с 220,7 руб. годом ранее. В случае если проект не будет реализован или отложен, так как осенью Роснедра перенесли сроки начала разработки на 2021 год, это может снизить или, по крайней мере, не увеличить переизбыток предложения меди в мире. Учитывая, что Норникель выплачивает стабильные дивиденды, продавать его бумаги не стоит: компания сохраняет инвестиционную привлекательность.

Президент РФ Владимир Путин некоторое время назад предлагал правительству рассмотреть возможность докапитализации Газпрома в качестве одного из способов профинансировать строительство необходимой для начала поставок газа в Китай инфраструктуры. Для поставок по восточному маршруту потребуются инвестиции в разработку месторождений Иркутского и Якутского центров газодобычи и в строительство газопровода Сила Сибири.

Общий объем вложений на сегодня оценивается в $55 млрд. Газпром недавно подтвердил договоренность с китайской CNPC о том, что она предоставит российской компании аванс в размере $25 млрд. Таким образом, потенциальный максимальный размер докапитализации мог бы составить $30 млрд, или почти треть от текущей капитализации компании.

Наверное, оптимальным вариантом было бы финансирование за счет увеличения долговой нагрузки, но в этом случае пришлось бы прибегнуть к выпуску акций. Долговая нагрузка Газпрома находится на приемлемом уровне, однако размер инвестиций, необходимых для налаживания поставок в Китай, не позволит полностью удовлетворить потребность в финансах за счет привлечения кредита. Выпуск дополнительных акций не будет благосклонно воспринят инвесторами, поскольку в этом случае их доля, скорее всего, будет размыта в пользу государства. Основными инвесторами в случае допэмиссии по ценам выше рыночных, вероятнее всего, стали бы российское государство и китайские компании.

Если говорить о существенном увеличении долговой нагрузки, то и она была бы негативна для акционеров Газпрома, рассчитывающих на рост дивидендов, так как выплаты процентов по кредитам снизили бы чистую прибыль компании. Таким образом, докапитализация как способ привлечения необходимых средств для инвестиций в китайский проект невыгодна миноритарным акционерам Газпрома.

Представители Газпрома позже не раз заявляли, что докапитализация не требуется и что они предпочли бы профинансировать существенную долю проекта за счет собственных средств корпорации. Для этого Газпром предложил разморозить тарифы на газ, наращивая их темпами выше темпов инфляции на 2% в 2015 году, на 3% в 2016 году и на 4% плюс к инфляции далее. До 2019 года, когда планируется начать прямые поставки газа в Китай, это добавило бы к выручке госмонополии порядка $15 млрд. Однако до сих пор МЭР выступало против индексации тарифов Газпрома выше темпов инфляции. Также компания рассчитывает на получение дополнительных налоговых льгот. Все это позволило бы инвесторам надеяться на рост чистой прибыли, а соответственно, и на повышение дивидендов в дальнейшем. Эта надежда подкрепляется еще и тем, что Газпром, как госкомпания, должен перейти на выплату дивидендов в размере 35% от чистой прибыли по МСФО. В этом случае дивидендная доходность его акций превысит 10%, тогда как по итогам 2013 года она составляла лишь 5%.

Крупнейший российский FMCG-ритейлер Магнит опубликовал операционные результаты за май. Представленные показатели должны вызвать рост капитализации компании, поскольку, в частности, ее выручка выросла в отчетном периоде на 28,7% г/г, до 62,2 млрд руб. Это подтверждает мои предположения о том, что достижения сети за апрель явились не только следствием активизации покупательской активности в преддверии празднования Пасхи, но и были обусловлены эффективной работой сети в целом.

Основным драйвером роста оборота остается расширение сети. За год общее количество магазинов в ней увеличилось на 1271. На мой взгляд, стоит обратить внимание на то, что в мае 2014 года компания существенно ускорила темпы открытия новых магазинов. Это позволяет рассчитывать на дальнейшее повышение оборота в текущем году. Так, за прошлый месяц компания ввела в эксплуатацию 174 новых магазина, а за тот же период 2013-го их появилось лишь 79. Это привело к тому, что по итогам пяти первых месяцев было запущено 424 новых торговых точки, что на 62 больше аналогичного результата за январь-май прошлого года. Значительным вкладом в ускорение темпов расширения сети стала активизация открытия магазинов косметики, которых за этот период было введено в эксплуатацию 66 против 12 за пять первых месяцев 2013-го.

Ускорение темпов расширения сети повышает вероятность того, что по итогам нынешнего года ритейлеру удастся выполнить свой план по открытию 1500 магазинов. Напомню, что этим планом подразумевалось открытие 1000-1100 магазинов «у дома», до 80 гипермаркетов и 300-350 магазинов косметики.

На мой взгляд, повышение вероятности выполнение плана развитию сети дает основание рассчитывать на дальнейший рост капитализации Магнита. Наращивание оборота является одним из ключевых факторов инвестиционной привлекательности акций компании, а основное влияние на активизацию этого процесса оказывает именно открытие новых магазинов.

Вышеизложенные факторы подтверждают мои ожидания по годовой выручке ритейлера. Я считаю, что итоговый результат может превысить прогноз менеджмента, предполагавший рост на 22-24% г/г. По моим расчетам, выручка поднимется на 25-26% г/г. Для сравнения: за январь-май 2014 года оборот вырос на 26,9% г/г, достигнув 285,9 млрд руб.

Отдельно стоит отметить, что на столь значительное ускорение динамики оборота компании оказало влияние увеличение темпов роста индекса потребительских цен на продовольственные товары. По данным Росстата, с начала года данный индекс поднялся на 6,9%, тогда как годом ранее он увеличился на 4,7%. На основе этого я предполагаю, что рост выручки Магнита в последующие месяцы может продемонстрировать небольшой спад по сравнению с майским и апрельским результатом, так как, по моим прогнозам, по мере ликвидации негативных последствий украинского кризиса для экономики РФ темпы инфляции замедлятся.

Целевая цена акций Магнита — 10,1 тыс. руб., потенциал роста — 12,2%, рекомендация — «держать».