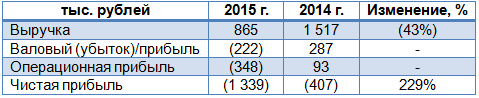

Русская аквакультура отчиталась по МСФО за 2015 год, итоги которого оказались весьма неутешительными. Компания продемонстрировала убыток, в 3,3 раза превышающий показатель 2014 года.

За прошедший год объем биологических активов Русской аквакультуры снизился на 236 тонн, до 4,7 тыс. тонн. Следовавшие буквально одна за одной напасти серьезно подкосили бизнес компании: сначала садки одолела лососевая вошь, после чего была зафиксирована вспышка микобактериоза, повлекшая за собой потери порядка 1 млрд руб.; а затем в середине года сгорел цех по первичной переработке мощностью до 70 тонн охлажденной рыбы, использование которого планировалось начать с осени. Такие потери на фоне девальвации рубля и недоступности льготного финансирования не могли не отразиться на финансовых результатах группы. В итоге ее выручка сократилась почти в два раза, составив всего 865 млн руб.

Себестоимость продаж снизилась всего на 12,8%, в абсолютных величинах превысив полученную выручку и спровоцировав тем самым валовой убыток в размере 222 млн руб. Таким образом, несмотря на сокращение коммерческих и административных затрат более чем на треть, компания понесла операционный убыток в размере 348 млн руб. после прибыли почти в 100 млн, полученной годом ранее. Убыток от переоценки биоактивов достиг 156 млн руб., а потеря 4,4 тыс. тонн лишила компанию еще 964 млн руб. Вследствие этого чистый убыток Русской аквакультуры увеличился год к году в 3,3 раза, до 1,3 млрд руб.

Долговая нагрузка увеличилась на 0,4 млрд руб., подобравшись вплотную к 6 млрд. При этом единственный кредитор компании Газпромбанк, которому она задолжала 4,8 млрд руб., получил законное право на досрочное взыскание кредита, что связано с нарушенным условием договора о том, что отношение долга к EBITDA не должно превышать 7,5. Поскольку залогом по данному кредиту являются, в том числе, и акции Русской рыбной компании, Русская аквакультура планирует погасить часть задолженности за счет продажи данного дистрибьюторского подразделения, который, к слову, приносил компании 95% выручки.

Теперь будущее группы напрямую зависит от результатов переговоров с Газпромбанком, который, скорее всего, снимет финансовое ограничение и разрешит реструктуризацию долга. Помимо этого, немаловажную роль в определении способности компании продолжать свою деятельность будет играть намерение государства субсидировать отрасль, но с учетом сложнейшей финансовой ситуации на Русскую аквакультуру это будет оказывать достаточно ограниченное влияние.

В любом случае ни о каких инвестициях в акции компании на сегодняшний день речь даже не идет: их покупку можно сравнить разве что с приобретением лотерейного билета. Рекомендация — «вне рынка».

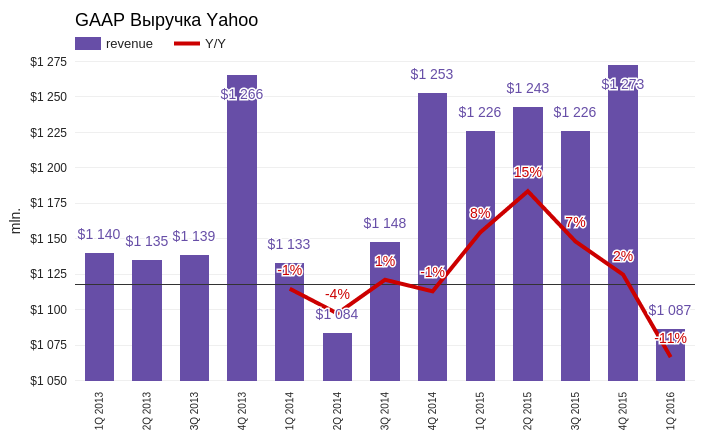

Вполне вероятно, что 19 апреля квартальная отечность Yahoo! Inc. в последний раз вышла в том виде, в котором мы привыкли ее видеть. Постоянно ухудшающиеся результаты деятельности вынуждают инвесторов продать ключевой бизнес. И, судя по результатам минувшего квартала, это действительно оптимальный вариант.

Квартальная выручка Yahoo! составила $1,087 млрд (-11%). Этот показатель на $10 млн превзошел консенсус аналитиков и лишь на $3 млн недотянул до верхней планки собственных прогнозов компании. Впрочем, я считаю позитива в этих цифрах мало. Во-первых, выручка непрерывно снижается четвертый квартал подряд. Это означает не временные, а системные проблемы в бизнес-модели. Во-вторых, стоимость привлечения трафика (Traffic Acquisition Costs) выросла на 25%, а это значит, что помимо падения продаж падает валовая рентабельность бизнеса. И эта тенденция продолжается пять кварталов подряд. На 2-й квартал Yahoo! ставит себе целью достичь показателя выручки на уровне $1,5-1,9 млрд. А это даже в лучшем случае означает двузначный отрицательный рост год к году.

Источник: отчетность компании, графика Инвесткафе.

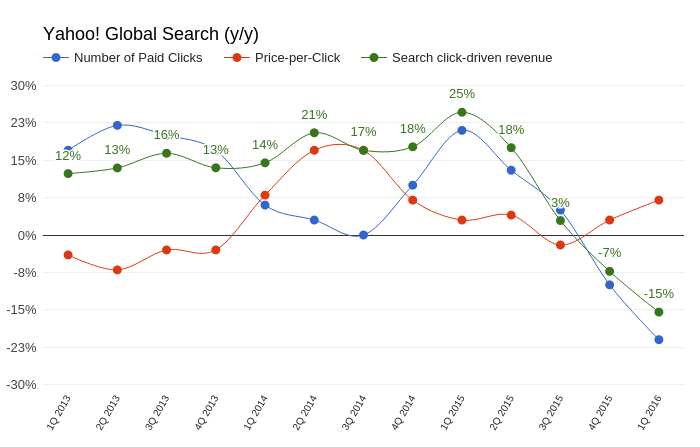

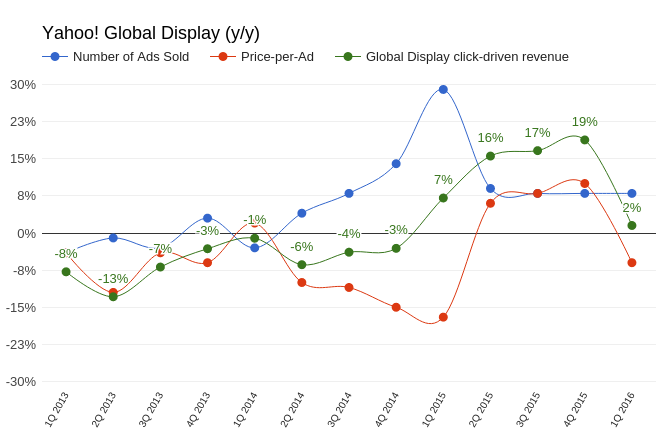

В ходе пресс-конференции по результатам квартала CEO Yahoo! Марисса Майер высоко оценила проделанную работу по привлечению трафика. Она перечислила ряд спортивных, новостных и развлекательных медиаресурсов, с которыми достигнута договоренность на предоставление контента, в том числе и видео. По логике это как минимум должно было привести к увеличению количества платных рекламных кликов в поисковом и медийном сегменте. Увы, этого не произошло. Так, в поисковом сегменте это количество сократилось на 21% г/г. И хотя стоимость среднего клика увеличилась на 7% г/г, суммарный вклад выручки от рекламы, размещенной в результатах поиска, снизился на 15% г/г. Сокращение доходов от этого направления деятельности продолжается второй квартал подряд и указывает на проигрыш Yahoo! в конкурентной борьбе за поисковый рынок.

Источник: отчетность компании, графика Инвесткафе.

Количество проданных рекламных показов в медийном сегменте с января по март повысилось на 8% г/г. Однако средняя стоимость одной рекламы упала на 6% г/г. Таким образом, в целом медийный сегмент сократился на 2% г/г, и это худший результат за последние пять кварталов.

Источник: отчетность компании, графика Инвесткафе.

Yahoo! сокращает штаты опережающими собственные планы темпами. За квартал численность сотрудников снизилась на 1,2 тыс., до 9,2 тыс. Для большей наглядности скажу, что это на 42% меньше численности штата компании в 2012 году. Ранее предполагалась, что штат приблизится к отметке 9 тыс. лишь к концу 2016-го. Также Марисса Майер сообщила о намерении закрыть несколько иностранных представительств компании. Эти усилия привели к снижению операционных расходов в 1-м квартале на 5% г/г. При этом за счет роста прямых издержек операционный убыток вырос на 92% г/г, до $167 млн, а чистый убыток по стандартам GAAP достиг $99 млн, тогда как еще год назад Yahoo! заработала $21 млн прибыли. Свободный денежный поток (free cash flow) за квартал вырос на $265 млн, но $190 млн из них относится к налоговой скидке компании.

Откровенно говоря, результаты плохие. Однако сейчас не это определяет курс акций Yahoo!. По состоянию на 20 апреля рыночная капитализация Yahoo! равнялась $35 млрд, из которых $31 млрд составляет рыночная оценка 15,4% акций Alibaba Group, находящихся в собственности компании. Таким образом, по сути, саму Yahoo! рынок оценивает в $4 млрд. Ровно два месяца назад, 20 февраля, на сайте компании появилось сообщение о намерении продать ключевой бизнес. Заявки на продажи принимались в течение всего этого периода, и вскоре, если приемлемая цена была предложена, мы узнаем о заключении сделки. Среди наиболее вероятных покупателей выделяется американский медийный конгломерат AOL Inc. По мнению экспертов, слияние позволит AOL Inc. получить существенную экономию на рекламе. Учитывая, что сейчас цена Yahoo! по факту чуть больше, чем 14,5% акций Alibaba Group, продажа ключевого бизнеса позволит просто конвертировать бесперспективный бизнес в средства на текущем счету. Это автоматически увеличивает стоимость оставшейся части Yahoo!. Вопрос только в цене, а, учитывая результаты за минувший квартал, вероятно, она не будет высокой.

Сравнение значений ключевых мультипликаторов компании с показателями конкурентов указывает на 19%-й потенциал снижения капитализации компании. Обратите внимание, что показатель Forward P/E за квартал упал вдвое: это означает соответствующее ухудшение ожиданий по поводу будущей прибыли компании.

Технический анализ выявляет попытку акций сформировать восходящий тренд, что повторяет техническую картину по Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $36,48.

Несмотря на значительный потенциал снижения капитализации, высокая вероятность продажи компании в ближайшее время дает основания для рекомендации «держать» по акциям Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В среду, 20 ноября, Евраз заявил о подписании меморандума о продаже своих добывающих активов в Хакасии, входящих в подразделение Евразруда компании ООО «Руда Хакасии». Данная сделка вписывается в общую стратегию Евраза по продаже непрофильных и нерентабельных активов и, можно предположить, окажет позитивное влияние на результаты компании в среднесрочной перспективе. Тем не менее, роста покупок акций Евраза в краткосрочной перспективе на информации о продаже хакасских активов не произойдет.

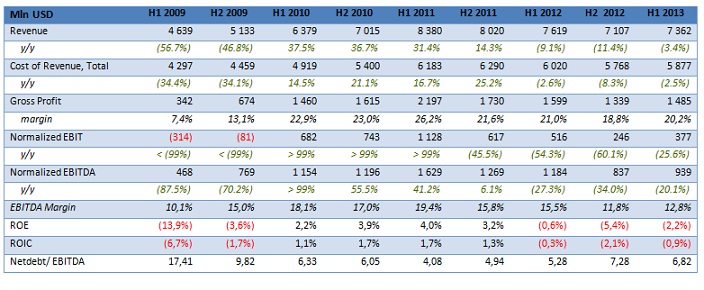

Продажа убыточных активов Евраза окажет позитивный эффект на показатели рентабельности компании, высвободит денежные потоки под реализацию приоритетных проектов, а также позитивно отразится на показателях долговой нагрузки. Со 2-го полугодия 2011 года удельная себестоимость Евраза растет быстрее чем выручка, что негативно отражается на показателях рентабельности, в результате чего компания вынуждена оптимизировать расходы. В 1-м полугодии 2013 года Евразу удалось сократить затраты в стальном дивизионе, что позволило удержать EBITDA margin на уровне 12,8%, однако расходы компании по-прежнему увеличиваются быстрее выручки. По моим прогнозам, в результате оптимизации, в том числе и путем продажи убыточных активов, компании удастся вернуться к росту рентабельности ко 2-му полугодию 2014 года.

Источник: данные компании, расчеты Инвесткафе.

Реализация активов также окажет влияние на уровень долговой нагрузки Евраза, которая на данный момент является довольно высокой и в терминах NetDebt/EBITDA составляла 6,82х на конец 1-го полугодия, что в 2,5 раза выше среднеотраслевого значения. Сумма сделки с учетом того, что активы при текущей конъюнктуре убыточны, вероятнее всего, будет символической, однако не исключено, что с активами уйдет и часть долга. Также высвобожденные денежные потоки, с помощью которых компания поддерживала убыточные мощности, могут быть направлены на снижение долговой нагрузки.

Продажа низкорентабельных активов Евраза позитивно отразится на рентабельности всей Группы, однако эффекта стоит ждать не ранее конца 2014 года. Это уже не первая сделка по продаже активов, признанных компанией непрофильными, и не исключено, что в последствии Евраз продолжит эту практику. На мой взгляд, новость о продаже активов в 1-м квартале 2014 года не приведет к росту объема покупок бумаг Евраза в краткосрочной перспективе, поскольку, несмотря на программу оптимизации расходов, риски остаются довольно высокими. К этому также прибавляется возросшее недоверие игроков рынка к компаниям добывающего сектора, а также к компаниям с высокой долговой нагрузкой после сильного падения котировок бумаг Мечела на прошлой неделе.

Цель по обыкновенным акциям Евраза на LSE составляет 222,6 пенсов.