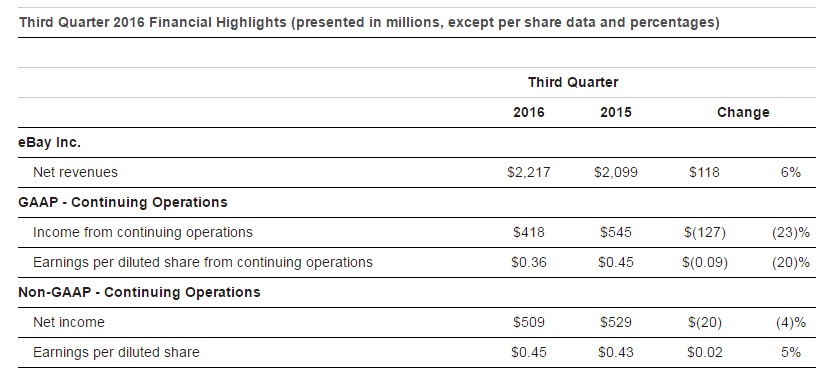

eBay Inc.30 сентября отчиталась за 3-й квартал. Как следует из представленного документа, выручка компании выросла на 5,6% г/г, до $2,217 млрд, а чистая прибыль снизилась на 23,4% г/г, до $418 млн. Эти результаты разочаровали инвесторов и аналитиков, ожидавших прибыль на акцию в размере $0,44 при фактическом значении $0,36.

Источник: investors.ebayinc.com.

На мой взгляд, беспокойство аналитиков преувеличено, поскольку за девять месяцев текущего года выручка компании выросла на 5% г/г, до $6,584 млрд, а чистая прибыль увеличилась на 6,6% г/г, составив $1,330 млрд.

В 3-м квартале eBay провела обратный выкуп акций на сумму $500 млн, в планах buy back еще на $2,3 млрд, что должно увеличить привлекательность данной бумаги для инвесторов.

Сильная конкуренция в секторе электронной коммерции заставляет eBay инвестировать в расширение рынка. Одним из направлений, которое развивает компания, является онлайн-торговля билетами. Для этих целей eBay приобрела компании StubHub и Ticketbis, планируя расширить свое присутствие в странах Латинской Америки и Европы, а также выйти на рынки Азиатско-Тихоокеанского региона. Я позитивно оцениваю эти намерения, так как StubHub показывает неплохие финансовые результаты. Так, в 1-м квартала она заработала $177 млн в виде выручки, что на 34% больше прошлогоднего результата. А это позволяет eBay рассчитывать на дополнительные финансовые поступления.

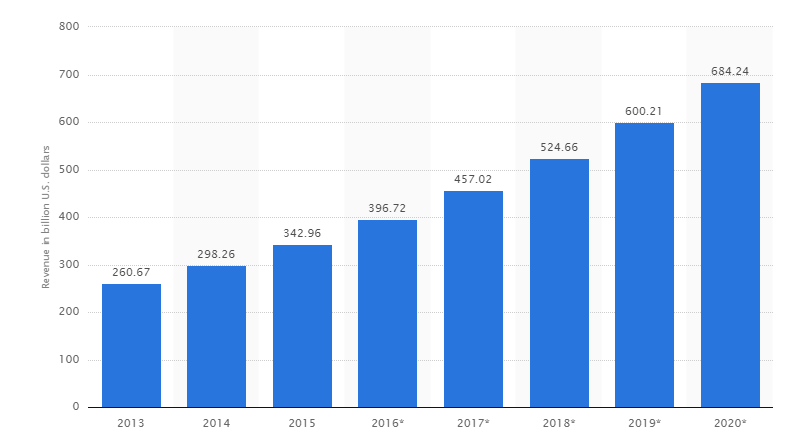

Известно, что eBay Inc. — один из лидеров электронной коммерции, и в этой связи интересно оценить на потенциал данного рынка. В 2015 году объем розничных онлайн-продаж в США увеличился на 14% г/г, до $342,96 млрд. Ожидается, что в 2019-м этот результат превысит $600 млрд. Таким образом, eBay работает на динамично развивающемся рынке, а ее финансовые результаты продолжат улучшаться в долгосрочной перспективе.

Источник: statista.com.

На eBay работает и улучшающаяся статистика по США. Так, доходы граждан страны уже несколько месяцев стабильно увеличиваются, а это поможет eBay достичь плановых показателей по выручке и прибыли до конца года.

Источник: tradingeconomics.com.

По ключевым мультипликаторам eBay выглядит лучше, чем ближайший конкурент Amazon. По P/E с учетом прошлой 12-месячной (ttm) и прогнозируемой (forward) прибыли на акцию потенциал роста для акций eBay до средних по отрасли значений составляет 23% и 27% соответственно. По мультипликатору (POCF, цена/операционный денежный поток) до целевой цены котировкам остается прибавить 13%. По EV/EBIT и EV/EBITDA у компании есть потенциал роста на 25% и 15% до среднеотраслевых уровней.

Источник: gurufocus.com.

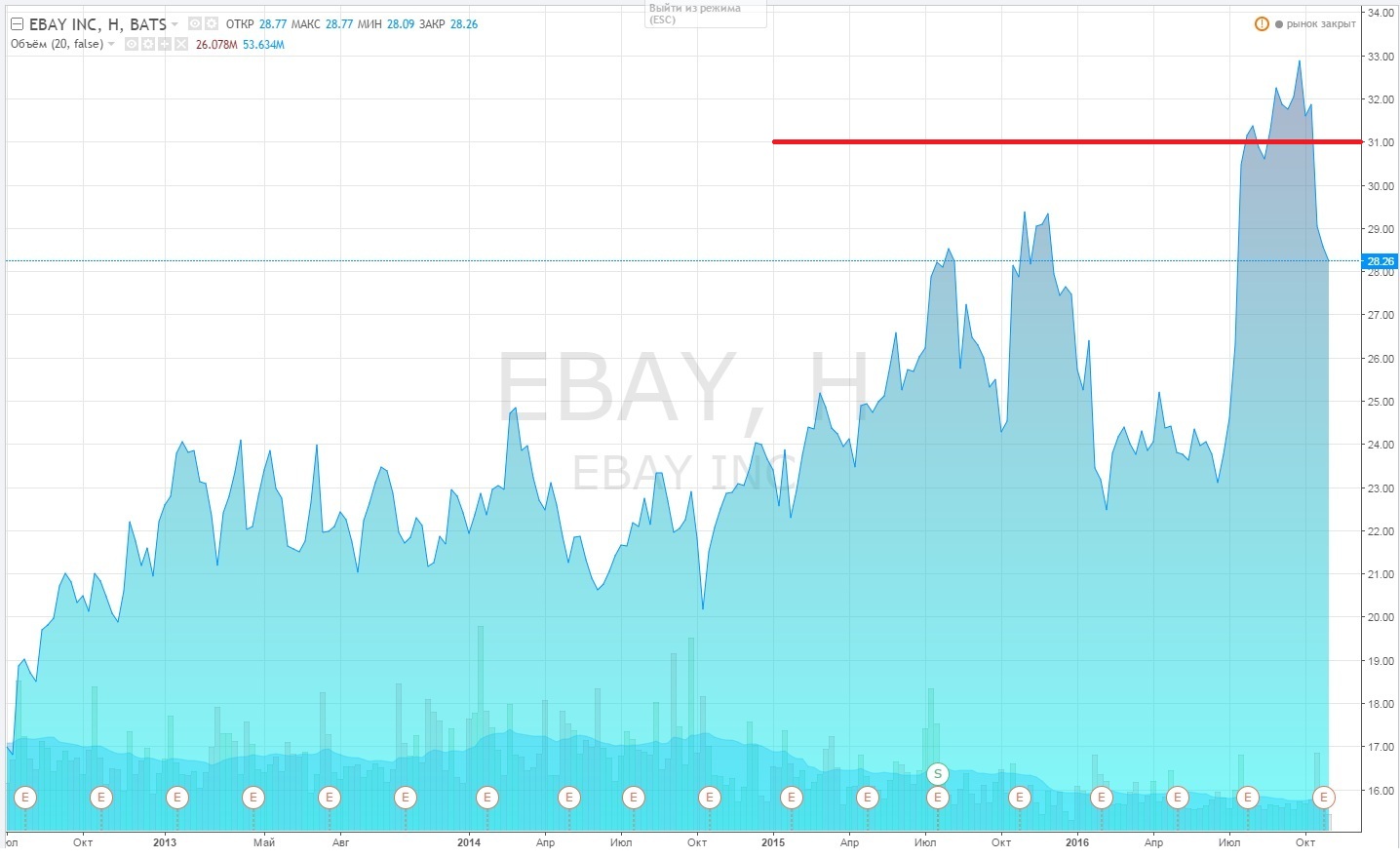

После публикации отчетности за 3-й квартал акции компании продолжают снижаться, что дает хорошие возможности для открытия длинных позиций по ним.

Источник: tradingview.com.

Акции eBay имеют потенциал роста до таргета $31 и интересны для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Дикси отчиталась за девять месяцев текущего года. Как свидетельствуют данные отчетности, компания увеличила выручку на 20% за счет разгоняющейся инфляции, наращивания числа торговых точек и повышения среднего чека. И тем не менее за анализируемый период в целом компания сгенерировала чистый убыток, что не может не сказаться на стоимости ее акций.

За три квартала Дикси открыла 408 новых магазинов, что в полтора раза выше показателя прошлого года. Таким образом, общее количество магазинов на конец 3-го квартала достигло 2 603.

За счет увеличения числа магазинов общая площадь расширилась на 19%, до 1 765 тыс. кв. м, из которых 871 тыс. кв. м приходится на торговые площади. В целом картина в российском ритейле по величине торговой площади и числу магазинов остается прежней: Дикси занимает третье место после Магнита и X5. Как и ранее, около 80% всех торговых площадей Дикси берет в аренду, остальные 20% находится в ее собственности.

Средний чек увеличился по всем форматам магазинов. При этом максимальный (+13%) прирост за девять месяцев продемонстрировал операционный сегмент Cash&Carry.

Выручка Дикси с января по сентябрь выросла на 20% г/г, достигнув 197,42 млрд руб. Одной из главных причин позитивной динамки показателя, безусловно, стал разгон инфляции. Кроме того, этом способствовало и увеличение числа магазинов. Самые высокие темпы роста продемонстрировали магазины основного формата «дикси», генерирующие 80% выручки. Здесь доход повысился на 22,3%. Выручка магазинов Виктория подросла на 11,5%, а формат Мегамарт увеличил показатель на 9,1%.

Вместе с тем себестоимость продаж опередила темпы роста выручки на 3%, повысившись на 23%, до 140,25 млрд. руб. Валовая прибыль поднялась на 16% и составила 57,16 млрд руб., а рентабельность по ней сохранилась на уровне прошлого года 29-30%.

Из-за повышения SG&A расходов на 24%, в основном в связи с удорожанием аренды на 39%, увеличения числа магазинов и роста затрат на персонал на 19,2%, операционная прибыль упала с 6,94 млрд руб. до 3,8 млрд. Рентабельность операционной прибыли уменьшилась вдвое — с 4% годом ранее до 2%. Это выглядит тревожным для ритейлера сигналом, ведь среднеотраслевой показатель доходности составляет 3-3,5%.

За счет роста расходов, падения маржи и фиксации убытков от доли в компании Альбион-2002, которую Дикси приобрела во 2-м квартале текущего года, она сгенерировала по итогам января-сентября убыток 35,5 млн руб. после чистой прибыли 3,16 млрд руб. годом ранее.

Отмечу, что операционный денежный поток Дикси сократился почти вдвое — с 5,8 млрд руб. за три квартала 2014-го до 3,09 млрд руб. в отчетном периоде.

На 30 сентября 2015-го дебиторская задолженность ритейлера сократилась на 30%, до 4,9 млрд руб. Это говорит о возвращении средств с дебиторов-покупателей. Кредиторская задолженность, в свою очередь, уменьшилась на 12%, до 23,1 млрд руб., следовательно компания снижает задолженность перед поставщиками и подрядчиками. Однако дебиторской задолженности не хватает на покрытие кредиторской, поэтому необходимо оценить запасы и основные средства компании. Запасы на конец 3-го квартала составляли 16,5 млрд и основные средства — 38,5 млрд руб. Такое положение вещей свидетельствует об отсутствии угрозы дефолта по кредиторской задолженности.

За три квартала текущего года Дикси увеличила общий долг до 37,12 млрд руб. Из них 27,1 млрд приходится на долгосрочные обязательства. Показатель долговой нагрузки к 30 сентября составил 2,8x NetDebt/EBITDA, и это допустимый уровень.

Финансовые результаты Дикси

Как видно из таблицы, за последние пять лет компания в январе-сентябре не демонстрировала убытков. Нынешняя же ситуация очень схожа с ситуацией аналогичного периода 2010-го, когда Дикси показала чистый убыток, хотя тогда она генерировала меньше выручки.

Сравнение с аналогами

Как показывает сравнение по мультипликатору EV/EBITDA, бумаги Дикси торгуются со значительным дисконтом к аналогам с развитых и развивающихся рынков. Вместе с тем, учитывая слабые результаты, по акциям ритейлера можно дать лишь рекомендацию «держать».

По данным Data Insight, за первые шесть месяцев нынешнего года оборот интернет-торговли на российском рынке увеличился на 28%, достигнув 305 млрд руб. Отмечу, что в этот отчет не включена информация о продаже цифровых товаров, покупках и бронировании туров и тому подобном. Рост количества покупок за полгода составил 8%, до 73 млн. На этот раз причиной подъема в онлайн-торговле стало ослабление рубля и увеличение среднего чека на 19%, до 4,2 тыс. руб. Дополнительным подтверждением этой тенденции служит повышение числа заказов во 2-м квартале на 4%, минимальное за последние пять лет.

В первые месяцы 2015 года российских покупателей привлекала низкая цена товаров, ввезенных еще до девальвации рубля. Желая как можно быстрее и выгоднее вложить оставшиеся средства, люди активно приобретали товары длительного пользования. Впоследствии из-за непростой экономической ситуации влияние данных факторов ослабевало и количество заказов снижалось. Однако, несмотря ни на что, онлайн-коммерция все же выигрывает у офлайн-розницы, ведь основным ориентиром для покупателей по-прежнему остаются наиболее выгодные ценовые предложения, которые проще встретить именно в интернет-магазинах.

Но даже в онлайн-продажах не все могут похвастаться увеличением числа покупателей. Например, интернет-ритейлеры одежды и обуви потеряли в 1-м полугодии около 10% посетителей по сравнению с аналогичным периодом прошлого года. Однако некоторые крупные игроки смогли в ряде случаем похвастаться даже двукратным ростом конверсии. Так, один из крупнейших в России онлайн-продавцов Lamoda с января по июнь увеличил свой оборот вдвое, до 3,21 млрд руб., продемонстрировав валовую рентабельность выше 40%.

Похвастаться внушительным приростом онлайн-продаж может и М.Видео, которое, опередив средние темпы роста по рынку, увеличило оборот почти на 30%, до 8,3 млрд руб. Схожей тенденцией отметился и Ozon.ru, выручка которого за 1-е полугодие поднялась на внушительные 38%. Больше всех отличилась Евросеть, нарастившая продажи на 50%, что сама компания объясняет переходом к ней части покупателей от других разорившихся онлайн-игроков.

На сегодняшний день в сфере интернет-торговли разгорается нешуточная борьба за покупателя, о чем говорят многочисленные промоакции, предложения товаров по сниженным ценам и другие ухищрения участников рынка. Привычным инструментом в ценовых войнах выступает бытовая техника и электроника, но наиболее острую конкуренцию можно наблюдать в сегменте оргтехники и мобильных устройств.

Российским интернет-ритейлерам приходится соревноваться за клиента и с зарубежными конкурентами. Несмотря на спад активности покупателей из-за ослабления рубля, динамика продаж на внутреннем рынке отстает от иностранных показателей как по количеству покупок, так и в денежном выражении. Наши соотечественники за много лет привыкли к интернет-площадкам Aliexpress, eBay и другим, что даже дорогой доллар не мешает увеличиваться числу покупателей. По итогам 2014 года на зарубежных онлайн-площадках делался каждый четвертый заказ, а за первые шесть месяцев текущего года этот показатель стал еще выше.

Все очевиднее возвращение спроса на российском рынке электроники и бытовой техники и одновременно из-за некоторого укрепления рубля с начала года несколько снизились цены. Однако вряд ли стоит ожидать их возвращения на докризисный уровень в ближайшее время.

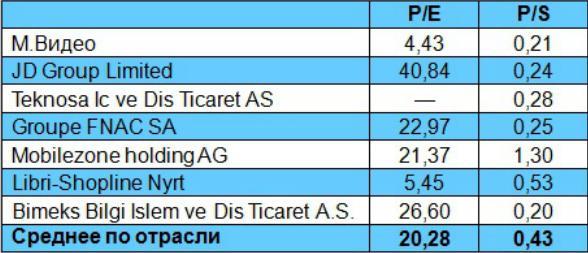

Из бумаг российских ритейлеров, торгующихся на бирже, есть смысл обратить внимание на акции М.Видео. До выхода финансовых показателей за 1-е полугодие 2015 года ориентироваться приходится на результаты 2014 года. Сравнительный анализ финансовых мультипликаторов P/E и P/S М.Видео с показателями отечественных и иностранных аналогов свидетельствует о привлекательности его бумаг для покупки с потенциалом роста более 100%.

Магнит является крупнейшим отечественным продовольственным ритейлером, его доля на продовольственном рынке России составляет больше 6%, география распространения сети охватывает почти 2,2 тыс. населенных пунктов в стране.

Ритейлер последовательно наращивает свою сеть, не снижая темпы даже на фоне кризиса. Ежегодно Магнит закрывает в среднем 37 магазинов в связи с переносом, 26 магазинов в связи с неоправдавшимися ожиданиями по выручке и 25 магазинов в связи с изменениями условий аренды, что является каплей в море на фоне ежегодного среднего прироста в 1015 магазинов. При этом видно, что средний чек в магазинах растет по сравнению с индексом потребительских цен на продовольственные товары с крайне небольшим опережением (в магазинах премиум-сегмента отрыв всегда существенно больше). Это объясняется тем, что, как известно, сеть составляют магазины широкого сегмента для потребителей низкого и среднего уровня достатка (наглядно представлено на графике). Это делает Магнит весьма устойчивым к экономическим колебаниями.

Заметно, что по мере укрупнения сети компания постоянно работает над оптимизацией механизмов обслуживания покупателей, снижая потребность в торговом персонале. По всей видимости, ей удалось сбалансировать показатель обеспеченности площадей работниками в диапазоне 4,9-5,3 человек на 100 кв.м (для сравнения: в развитых странах он же в среднем колеблется в диапазоне 3,6-4,2 человек). По данным на май 2015 года в Магните было трудоустроено в среднем 186 тыс. сотрудников магазинов, 42,7 тыс. сотрудников РЦ, 19,7 тыс. сотрудников филиалов и 8,2 тыс. сотрудников штаб-квартиры.

Тем не менее, общий спад в отрасли, а также девальвация рубля не могли не сказаться и на Магните. Так, по итогам 1-го квартала 2015 года компания отчиталась о валовой выручке в 218,2 млрд руб., по итогам 5 месяцев — о 375,2 млрд руб., что дает номинальный рост к базе прошлого года в среднем в 25%. При этом заметно, что компании вряд ли удастся набрать такие темпы, чтобы существенно превзойти результаты прошлого года, которые даже с поправкой на сезонный рост в реальном выражении останутся на прежнем уровне. Так, в долларовом эквиваленте за 5 месяцев 2015 года продажи сети составили $6,5 млрд против $8,1 млрд, то есть эффект отраслевого спада налицо, и Магнит вряд ли сможет расти с опережением инфляции.

**Здесь и далее, за исключением отдельного блока данных по ЗАО Тандер, показатели отчетности по МСФО.

Тем не менее, сами маржинальные показатели в среднем остаются на достигнутых еще в 2012 году уровнях, и это вполне объяснимо, ведь большая часть операционных издержек сети номинирована в национальной валюте.

Надо понимать, что по данным РСБУ, основной доход компании Магнит генерируется за счет участия в ЗАО Тандер (в 2014 году — 34,4 млрд руб.), что отчетно дает следующую картину чистой прибыли:

Показательна также динамика отношения чистого долга к собственному капиталу и EBITDA Магнита. Из этих показателей видно, что компания выглядит абсолютно устойчивой с точки зрения долговой нагрузки, что вообще-то нехарактерно для общемирового ритейла.

Если не принимать во внимание инициативы законодателей, направленные на ограничение экономической свободы крупных ритейлеров в пользу потребителей и отечественных производителей, компания по-прежнему демонстрирует отличные операционные и финансовые показатели. Масштабирование Магнита не встречает сопротивления, несмотря на неблагоприятную конъюнктуру, а замедление операционных показателей компенсируется хорошей оптимизацией бизнес-процессов.

Можно предположить, что компания сохранит достигнутую маржу EBITDA и чистой прибыли и в 2015 году на уровне 11,0-11,2% и 6,0-6,2% соответственно. Вероятно, можно несколько понизить ожидаемое EPS, однако, учитывая, что это практически единственный локомотив роста рыночной капитализации ритейла в России, рекомендация по GDR и внутренним акциям Магнита — «держать» и «покупать», стратегическая цель —$60,0-60,2 и 12250-12500 руб. соответственно.

Внутриотраслевое сравнение по рыночным мультипликаторам компаний-аналогов, котирующихся на LSE, показывает, что риск снижения капитализации если и присутствует, то выглядит незначительным.