По данным операторов сотовой связи T-Mobile и Sprint, объем предзаказов на iPhone 7 в США, заметно превысили ожидания. На это сообщение акции Apple отреагировали ростом, который, на мой взгляд, далеко не исчерпан.

Apple 26 июня опубликовала отчетность за 3-й квартал финансового 2016 года, ожидаемо отразив в ней сокращение выручки на 7% г/г, до $168,786 млн, и прибыли на 15% г/г.

Источник: данные компании.

Продажи смартфонов Apple, по прогнозам аналитиков, за отчетный период не должны были превысить 40 млн. По факту показатель составил 40,4 млн, что можно считать положительным фактором, но если сравнивать с таким, же периодом 2015 года объемы реализации снизились на 7,1 млн. Продажи ноутбуков сократились на 600 тыс.

Источник: данные компании.

Глава Apple Тим Кук 7 сентября представил новое поколение iPhone и iWatch .Продажи новых iPhone 7 и iPhone 7 plus начнутся по всему миру с 16 сентября, а iWatch с октября.

Аналитики прогнозируют рост продаж iPhone на рынке России. По данным Hi-Tech Mail.Ru, предзаказ составил в общей сложности 20 тыс. устройств, в сумме с оффлайн-продажами количество новых смартфонов Apple на руках достигло 10 тыс. Также отмечается повышение интереса к «яблочной» продукции на рынках Турции, Индии, Японии, Бразилии, Швеции и Канады.

Кроме этого Apple удачно воспользовалась репутационными проблемами Samsung, связанными с недоработкой Galaxy Note 7 и вызвавшими некоторый дефицит на рынке новых смартфонов. В этом смысле очень кстати оказалось открытие Apple Store в Сеуле, на родном рынке для Samsung и LG Electronics. На мой взгляд, данные факторы помогут Apple нарастить выручку в следующем отчетном периоде, но сломить негативную тенденцию в динамике доходов из-за снижения мирового спроса на «яблочную» продукцию компании едва ли удастся.

Основной потенциал дальнейшего роста стоимости акций, по моему мнению, кроется в популярности сервисов Apple, которые, по данным отчетности за 3-й квартал, продемонстрировали повышение на 19% г/г. Постоянно расширяется и база подписчиков.

Так, у Apple Music 17 млн подписчиков, что означает второе место в мире после Spotify с 40 млн. Отмечу, что недавно подобный сервис анонсировала Amazon. Стоимость всех трех сервисов вполне сопоставима. Между тем аудитория Apple Music в феврале составляла 11 млн, а уже в июне — 15 млн. Количество подписчиков увеличивается на 1млн каждый месяц, и, скорее всего, к концу года достигнет 20 млн.

Согласно отчету RIAA, за 1-е полугодие доход музыкальной индустрии вырос на 57%. Это связано с увеличением популярности различных музыкальных онлайн-сервисов, формирующих на сегодня большую часть продаж. Я считаю, что тенденция к росту в этом направлении продолжится, так как компании только начали проявлять интерес к данному виду бизнеса.

Источник: данные Bloomberg.

Данные о доходах от музыкального сервиса Apple не публикует, однако аналитики полагают, что они составляют примерно $1,8 млрд. Цель руководства — нарастить базу до 100 млн платных подписчиков, что даст доход около $10 млрд. По сравнению с конкурентами у Apple в этом плане есть огромное преимущество: в мире насчитывается около 700 млн iPhone и более 1 млрд пользователей iOS, так что у сервиса Apple Music есть большой потенциал роста. При сохранении темпов расширения этой базы 100 млн подписчиков компания наберет года за три, а возможно, даже раньше.

Стоит также отметить, что поддержку Apple в ближайшие месяцы могут оказать результаты заседания ФРС, которая 21 сентября ухудшила медианную оценку темпов роста американской экономики в текущем году до 1,8%. В этой связи я считаю, что ожидать повышения ставки не будет раньше декабря. На мой взгляд, это будет способствовать достижению фондовыми индексами новых максимумов. Инвесторы будут проявлять повышенный интерес прежде всего к топовым компаниям, а Apple сейчас выглядит немного сильнее рынка.

Источник: данные NASDAQ.

По P/E ttm (прибыль на акцию год к году) Apple оценена 13,15, что означает потенциал роста 31%. Коэффициент Forward P/E (прогнозная прибыль на акцию) равен 12,63, что говорит о потенциале роста на 29% до среднеотраслевых показателей.

Не знаю какая картинка больше подходит,но сделал 2 на всякий случай

Источник: gurufocus.com.

Поддержку компании ,в прошлом месяце, составили результаты данных операторов сотовой связи T-Mobile и Sprint в США на предзаказы iphone 7,которые заметно превысили ожидания. После публикации этой новости акции Apple отреагировали ростом. Однако основной потенциал роста, акций, на мой взгляд, еще впереди.

Источник: tradingview.com.

С учетом вышеприведенных факторов я предлагаю акции Apple для покупок на среднесрочную перспективу с первой целью $118.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

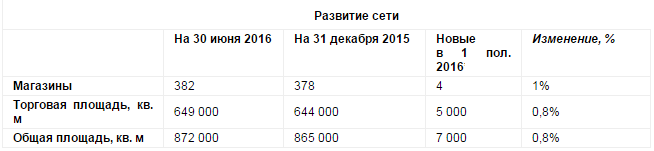

Торговая сеть М.Видео раскрыла операционные результаты за 2-й квартал и 1-е полугодие 2016 года, продемонстрировав хороший рост продаж.

За январь-июнь сеть пополнилась шестью новыми магазинами, причем пять торговых точек были открыты во 2-м квартале. Из-за переезда было закрыто два магазина. В итоге их общее количество на 30 июня составило 382, а торговая площадь достигла 649 тыс. кв м.

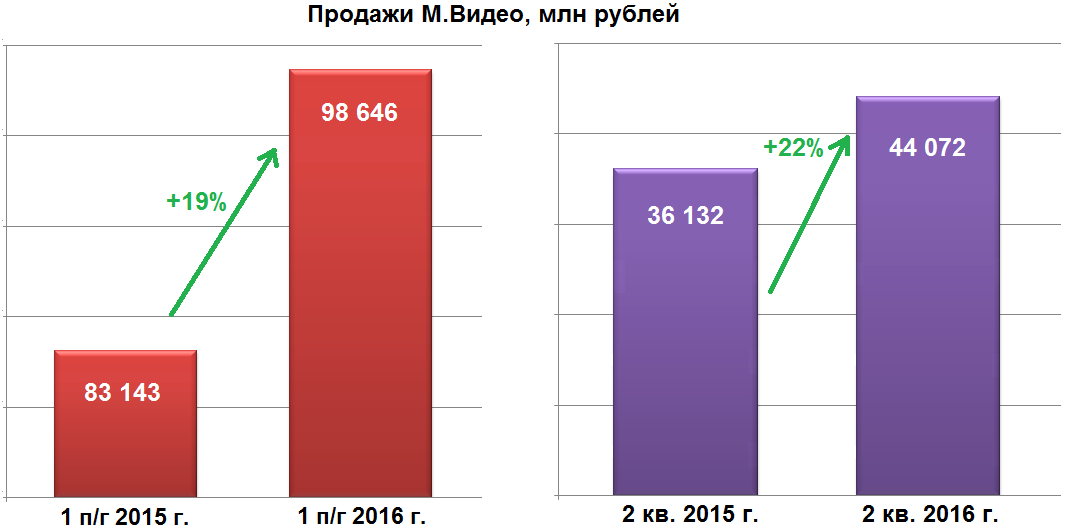

При этом выручка М.Видео с апреля по июнь поднялась более чем в пять раз по сравнению с показателем того же периода прошлого года. Компании удалось увеличить продажи на 22%, до 44 млрд руб., тогда как годом ранее доход компании вырос лишь на 4%. Это стало следствием ажиотажных продаж в конце 2014 года, вызванных стремлением покупателей оградить себя от последствий девальвации рубля. После резкого всплеска покупательской активности наступил ее закономерный спад.

По итогам 1-го полугодия выручка ритейлера увеличилась на 19%, подойдя вплотную к 100 млрд руб. Онлайн-продажи увеличились на треть, достигнув 11,1 млрд руб.

Продажи в сопоставимых магазинах компании на фоне снижения покупательского потока на 7% и роста чека на 30% за 2-й квартал увеличились на впечатляющий 21%.

Таких убедительных результатов М.Видео удалось добиться благодаря высокому спросу на основные для компании товары, такие как крупная бытовая техника, телевизоры, смартфоны, игровые ноутбуки. Повышенный интерес со стороны покупателей главный исполнительный директор М.Видео Майкл Тач также объясняет рекламными кампаниями и различными предложениями по рассрочке. Еще одной причиной увеличения доходов ритейлера стал рост средней цены товаров. К примеру, известные производители смартфонов выпустили модели дороже 50 тыс. руб. лишь во второй половине прошлого года, таким образом, возник эффект низкой базы. Именно поэтому продажи смартфонов дороже 37 тыс. руб., за 1-е полугодие увеличились на треть, аналогичный рост продемонстрировали объемы реализации крупной бытовой техники ценой от 19 тыс. руб. В среднем продукция сегмента электроники за последние 12 месяцев подорожала примерно на 20-25%.

Сравнивая результаты М.Видео с показателями других ритейлеров, специализирующихся на продаже электроники и бытовой техники, я прихожу к выводу, что рост его продаж связан скорее с собственными заслугами, нежели с ситуацией на рынке в целом. Так, у DNS в денежном выражении продажи за 2-й квартал повысились гораздо скромнее. У Техносилы сопоставимые продажи за полугодие увеличились всего на 11,5%.

Безусловно, свое влияние на продажи крупных ритейлеров электроники и бытовой техники оказало и увеличение их доли на рынке. С начала 2015 года сегмент покинули такие крупные региональные и федеральные сети, как Телемакс, Сибвез, а также Белый ветер цифровой, проходящий в настоящее время процедуру банкротства.

К тому же на фоне начавшегося восстановления доходов покупатели, уже привыкшие к ситуации в экономике, стали вновь больше тратить. Напомню, что индекс потребительских настроений в стране с апреля по июнь увеличился на 11 пунктов относительно предыдущего квартала.

Несмотря на отмеченные позитивные изменения, спрос на электронику и бытовую технику в России все же еще недотягивает до уровня 2015 года. Продажи с января по май в натуральном выражении оказались ниже прошлогодних примерно на 6%. Да и во второй половине текущего года вряд ли стоит ожидать существенного увеличения объемов реализации. Во-первых, уже не будет эффекта низкой базы. Во-вторых, ввиду остающихся низкими доходов российского населения рассчитывать на оживление потребительского спроса не приходится.

Правда, акции М.Видео выглядят в настоящий момент куда привлекательнее, нежели бумаги других представителей отечественного ритейла. Этому способствует и заметная недооценка компании по мультипликатору P/E, и щедрая дивидендная политика, подразумевающая двузначную доходность, и сильная позиция на рынке благодаря громкому имени и многолетней репутации. С учетом этого консервативным, настроенным на долгосрочную перспективу инвесторам я рекомендую покупать акции М.Видео.

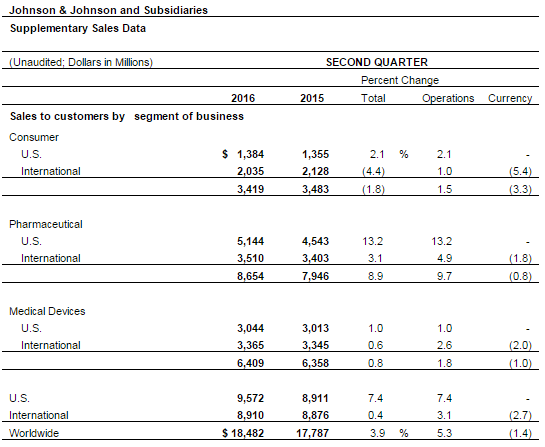

Всемирно известный американский производитель товаров повседневного спроса Johnson & Johnson представилфинансовую отчетность за 2-й квартал 2016 года.

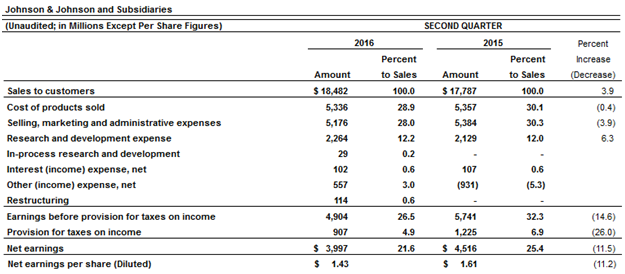

Рост квартальных продаж Johnson & Johnson оказался лучше, чем ожидали на Уолл-Стрит, и составил 3,9% в годовом выражении, а выручка оказалась равна $18,5 млрд. Приятный сюрприз преподнесло фармацевтическое направление бизнеса: продажи лекарственных средств увеличились почти на 9% до $8,7 млрд, благодаря хорошему спросу на противоопухолевое лекарство Imbruvica и препарат Xarelto, применяемый при профилактике инсульта. Также неплохим успехом пользовалось ключевое для компании лекарство от артрита Remicade, продажи которого выросли на 6,7%, до $1,78 млрд.

Вторая по значимости статья доходов Johnson & Johnson, представленная продажами медицинского и диагностического оборудования, продемонстрировала чисто символический рост на 0,8%, до $6,4 млрд. Объемы реализации продукции повседневного спроса сократились примерно на 1,8%, до $3,4 млрд.

Как видно из таблицы выше, главным направлением активного развития для Johnson& Johnson остается внутренний рынок, где квартальные продажи выросли на 7,4% г/г, до $9,6 млрд, тогда как за рубежом объемы реализации увеличились лишь на 0,4%, до $8,9 млрд. Здесь стоит отметить негативное влияние валютных колебаний, потеря от которых, по расчетам компании, составила порядка 1,4% от общих продаж.

Однако, несмотря на положительную динамику выручки, квартальная чистая прибыль Johnson & Johnson за год сократилась с $4,5 млрд до $3,4 млрд, или с $1,61 до $1,43 на акцию. Правда, без учета особых статей баланса компания заработала $1,74 на акцию, а это на $0,3 больше, чем с апреля по июнь прошлого года, и лучше консенсуса, предполагавшего $1,68.

Возможно, фактор более высокой, чем ожидалось, чистой прибыли стал решающим для обновления исторического максимума котировок акций Johnson & Johnson, которые на этой неделе вплотную подошли к рубежу в $125. Не исключено также, что позитивное влияние на настроения биржевых игроков оказало повышение компанией прогноза продаж на текущий год до $71,5-72,2 млрд с предыдущих $71,2-71,9 млрд.

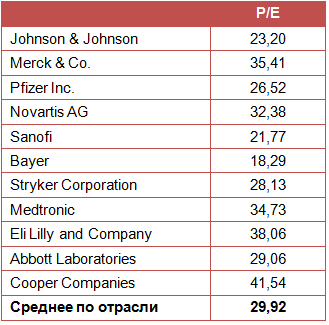

Так или иначе, акции Johnson & Johnson даже на текущих ценовых уровнях остаются привлекательными для долгосрочных консервативных инвесторов. Дополнительным аргументом в пользу этого выступает серьезная недооценка компании по мультипликатору P/E. Более того, в плане роста дивидендов у нее практически нет аналогов в мире. В течение 53 лет выплаты акционерам неизменно повышались, а за последние 22 года они в общей сложности увеличились с $0,43 до $2,95 на акцию. Рекомендация однозначная — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

PepsiCo на минувшей неделе представила финансовую отчетность за 2-й квартал и 1-е полугодие 2016 года.

Производственные затраты PepsiCo при 3%-го уменьшении выручки благодаря удешевлению сырья снижались в два раза активнее — на 6%, как по итогам 2-го квартала, так и за январь-июнь. На этом фоне операционная прибыль компании в 1-м полугодии сократилась лишь на 2%, до $4,58 млрд, а по итогам 2-го квартала поднялась на те же 2%, приблизившись к $3 млрд.

Чистая прибыль во 2-м квартале увеличилась на 1%, перешагнув рубеж в $2 млрд, а разводненная прибыль на акцию за этот период составила $1,38 против $1,33 годом ранее и при консенсусе $1,3. За все полугодие, впрочем, компания отчиталась о снижении чистой прибыли на 8%, до $2,96 млрд. Однако это не стало большим сюрпризом для участников рынка, помнящих, что по результатам 1-го квартала чистая прибыль компании сократилась на четверть.

В меру позитивные финансовые результаты за апрель-июнь позволили компании улучшить прогноз прибыли на текущий год с $4,66 до $4,71 на акцию. Котировки акций PepsiCo на этом фоне впервые в истории достигли трехзначных значений и активно пытаются закрепиться выше $100. Инвесторам, обратившим внимание на эти бумаги, нужно понимать, что это достаточно консервативный инструмент, который с годами растет в цене. Дивиденды компании на протяжении последних 45 лет неизменно увеличиваются в абсолютном выражении, а доля дохода, направляемая на их выплату, превышает 50%.

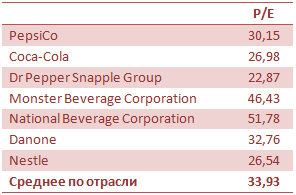

Именно поэтому мультипликатор P/E для инвесторов PepsiCo не является особенно релевантным и текущее его значение на уровне среднего по рынку не должно смущать. Рекомендация по акциям PepsiCo — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Dollar General — крупнейший американский дискаунтер. В активе компании сосредоточенно 12 575 магазинов в 43 штатах США. Компания преимущественно реализует товары повседневного спроса, произведенные крупнейшими американскими компаниями. Продажи Dollar General подразделяются на четыре категории: товары общего пользования, товары для дома, сезонные товары и одежда. Невзирая на волатильность на мировых фондовых рынках, акции компании входят в категорию стабильно растущих. За последние пять лет среднегодовой темп повышения котировок Dollar General составил внушительные 19%.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Увеличение объема продаж Dollar General обеспечивается главным образом за счет расширения географии присутствия. По итогам минувшего фискального года общее количество магазинов компании выросло на 604, до 12 483. За последние пять лет она в среднем открывала по 637 новых магазинов. В текущем году планируется запустить 900 новых магазинов, а также провести реконструкцию в 875 точках. Примечательно, что 70% магазинов Dollar General находятся в городах с населением меньше 20 тыс.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

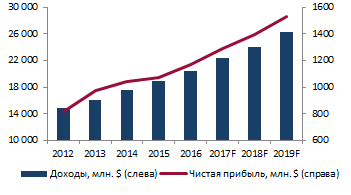

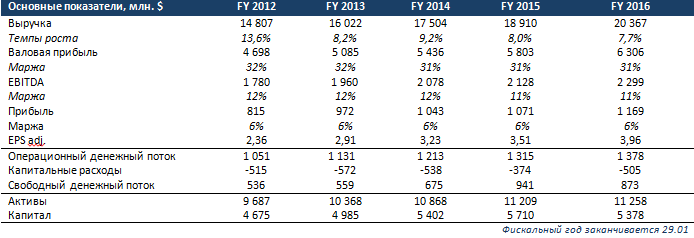

Доходы корпорации по итогам прошлого фискального года составили $20,4 млрд, повысившись на 7,7% г/г. Последние пять лет выручка ритейлера прибавляла в среднем по 8,3% в год. В следующие три года по прогнозам средний темп прироста выручки увеличится на 0,5%, до 8,8%. Чистая прибыль за рассматриваемый период поднималась в среднем на 9,4% в год — с $0,82 млрд в 2012 году до $1,2 млрд в 2016-м. Маржа чистой прибыли незначительно подросла с 5,5% до 5,7%. К слову, последние четыре квартала чистая прибыль стабильно превосходила прогнозы аналитиков.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В 2015 году компания посредством обратного выкупа акций возвратила инвесторам $1,14 млрд, что составляет порядка 4,4% от текущей рыночной капитализации. Кроме того, 8 марта 2016 года совет директоров увеличил квартальный дивиденд на $0,03 до $0,25. Дивидендная доходность к настоящим ценовым уровням составляет 1,1%.

В числе основных конкурентов Dollar General значатся как дискаунтеры Family Dollar, Dollar Tree и не представленные на бирже 99 cents, Aldi, так и ведущая сеть супермаркетов Wal-Mart.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В апреле ведущий инвестиционный банк США Morgan Stanley включил Dollar General в список из 30 акций, которые следует держать до 2019 года, и это, безусловно, благоприятная для ритейлера новость.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Фундаментальные показатели

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

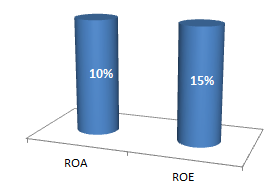

Показатели рентабельности

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

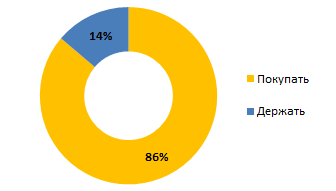

Рекомендации аналитиков

В целом рынок позитивно оценивает бизнес Dollar General. 86% аналитиков, покрывающих акции DG, рекомендуют их к покупке. Однако в настоящий момент, судя по рыночным мультипликаторам и оценке справедливой стоимости акций, они перекуплены.

Источник: графика и расчеты Инвесткафе.

Первоначальные признаки нисходящего тренда — понижающиеся максимумы, однако уровни поддержки (81,4, 80) еще не достигнуты. В случае падения котировок до этих уровней вероятен отскок. Моя текущая рекомендация по бумагам Dollar General — «держать».

Справедливая цена, рассчитанная по формуле чистая прибыль (фискальный 2017 год)*P/E (2017)/количество акций = $80,5.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

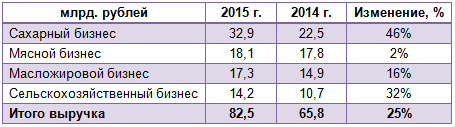

Русагро представило результаты своей деятельности за 2015 год. В отчетном периоде компании удалось увеличить выручку ровно на четверть, до 82,5 млрд руб. Этот результат можно было бы признать позитивным, если бы не одно но: с позапрошлого года темпы роста дохода компании снизились более чем вдвое. Напомню, что тогда показатель повысился на 57%.

Сменился и основной драйвер продаж компании. Первое место по росту выручки занял сахарный бизнес, доход от которого увеличился примерно на 50%, до 32,9 млрд руб., что превысило треть общей выручки агрохолдинга. По словам генерального директора Русагро Максима Басова, в планах компании и дальше делать ставку на данный товар, увеличивая инвестиции в его производство.

В сельскохозяйственном сегменте холдинга продажи выросли на 32%, до 14,2 млрд. руб. Выручка от масложирового бизнеса прибавила 16%, достигнув 17,3 млрд руб., однако прошлогодний результат (+67%) был куда более впечатляющим. Некогда лидировавший мясной сегмент потерпел фиаско: за отчетный период доход от него увеличился лишь на 2%, до 18,1 млрд руб., против 140% годом ранее. Правда, тогда внушительные результаты стали следствием продуктового эмбарго, после введения которого средняя стоимость свинины подскочила на 49%, до 97 тыс. руб. за тонну, а продажи компании в натуральном выражении выросли на 60%, до 168 тыс. тонн. Таким образом, оснований для тревоги по поводу, на первый взгляд, слабого результата в данном сегменте, по-моему, нет.

Впрочем, нельзя не отметить, что официальные прогнозы представителя Русагро Сергея Трибунского по увеличению производства свинины на 7%, до 200 тыс. тонн, не реализовались. По факту оно прибавило только 4%, достигнув 195,2 тыс. тонн. Однако есть у компании и хорошие новости. На днях стало известно о намерении агрохолдинга поддержать мясной сегмент за счет запуска собственного бренда мясных полуфабрикатов «Слово мясника». По плану в первый год предполагается реализовать 12 тыс. тонн продукции этой марки и занять 6% рынка фасованных охлажденных полуфабрикатов из свинины, выйдя на третье место в секторе.

Учитывая, что, по прогнозам специалистов, этот рынок будет расти ежегодно в среднем на 15%, решение выглядит правильным и своевременным. А если учесть еще и намерение Русагро выйти на китайский рынок, где конкурентов у производителей российской охлажденной свинины просто нет, то позитива прибавляется еще больше. Напомню, сейчас рынок свинины в Китае закрыт для российских производителей, однако есть высокие шансы, что в ближайшее время ситуация изменится в их пользу. На данный момент проходит заключительная стадия сертификации отечественных мясных продуктов, предназначенных на экспорт в Поднебесную. В планах компании выход на рынок готовой мясной продукции Китая и других азиатских стран ближе к 2019 году.

У Русагро есть еще интересная внутрироссийская история, предполагающая сотрудничество с крупнейшими ритейлерами, что может также стать хорошим драйвером роста в долгосрочной перспективе. Уже сейчас интерес к бренду проявили Магнит, X5 Retail Group, Ашан и Metro Cash & Carry. Вероятно, этот список с каждым годом будет только расширяться.

Очевидно, что идей для развития бизнеса у Русагро хоть отбавляй, поэтому акции компании достаточно интересны для инвестиций даже с учетом бурного роста котировок в течение всего прошлого года. Мультипликатор P/E у Русагро недотягивает даже до 4х при среднерыночном показателе 11х, что доказывает фундаментальную привлекательность бумаг компании.

Отечественный рынок новых легковых и легких коммерческих автомобилей переживает колоссальный спад. Сокращение продаж по итогам января-октября текущего года по отношению к аналогичному периоду 2014 года достигает 33,6%. При этом, если отбросить корректировки на присутствующие и отсутствующие бренды на российском рынке в 2014-2015 годах, то по результатам всего текущего года рынок уже точно станет на треть меньше, чем был в прошлом году. Последние два месяца 2015-го не способны в корне изменить ситуацию.

Всего в 2014 году было реализовано почти 2,5 млн новых легковых автомобилей, а за десять месяцев 2015-го продажи составили лишь 1,3 млн. Так что оптимистичным прогнозам уже просто неоткуда взяться. Вполне возможно, что по итогам продаж за весь год рынок откатится к уровню 2009 года, когда было продано немногим меньше 1,5 млн автомобилей. Тогда падение рынка по отношению к 2008 году достигло 49,4%.

Напомню, что к уровню 2008 года продажи новых легковых автомобилей и легкой коммерческой техники вернулись лишь в 2012-м. Но именно с этого года рынок вновь стал демонстрировать нисходящую динамику. Годом ранее рыночная доля крупнейшего российского автомобилестроительного концерна АВТОВАЗ также начала сокращаться. Пик продаж Lada пришелся на 2010 год, когда их доля на рынке достигала 27,1%. Уже в 2014-м продажи машин этой марки составили 15,5% от всего рынка. В текущем году рыночная доля АВТОВАЗа пока что держится на уровне 16,9%, при этом продажи концерна за январь-октябрь сократились на 30% по отношению к сопоставимому уровню 2014 года. В совокупности с плачевным финансовым состоянием компании эти факторы усиливают негативные ожидания по годовой консолидированной отчетности АВТОВАЗа и заметно снижают инвестиционную привлекательность ценных бумаг эмитента.

К неоднозначным моментам в истории АВТОВАЗа стоит отнести недавний официальный запуск продаж российском рынке достаточно ожидаемой новинки Lada Vesta. Это событие несколько омрачила стоимость новинки, которая начинается в 514 тыс. руб. Дело в том, что эта планка соответствует, а в некоторых случаях и превышает таковую у непосредственных конкурентов АВТОВАЗа, причем эти конкуренты — зарубежные автопроизводители. Исправить ситуацию вполне под силу правительству РФ, которое традиционно предоставляет концерну субсидии и оказывает поддержку на федеральном уровне. Только вот дело в том, что это не помогает АВТОВАЗу выйти на операционную прибыль и приносить прибыль акционерам. Поэтому я сохраняю свою позицию относительно ценных бумаг концерна и рекомендую воздержаться от их покупки. У компании отсутствуют фундаментальные факторы, обеспечивающие потенциальную доходность по ее ценным бумагам, находящимся в свободном обращении.

Дикси отчиталась за девять месяцев текущего года. Как свидетельствуют данные отчетности, компания увеличила выручку на 20% за счет разгоняющейся инфляции, наращивания числа торговых точек и повышения среднего чека. И тем не менее за анализируемый период в целом компания сгенерировала чистый убыток, что не может не сказаться на стоимости ее акций.

За три квартала Дикси открыла 408 новых магазинов, что в полтора раза выше показателя прошлого года. Таким образом, общее количество магазинов на конец 3-го квартала достигло 2 603.

За счет увеличения числа магазинов общая площадь расширилась на 19%, до 1 765 тыс. кв. м, из которых 871 тыс. кв. м приходится на торговые площади. В целом картина в российском ритейле по величине торговой площади и числу магазинов остается прежней: Дикси занимает третье место после Магнита и X5. Как и ранее, около 80% всех торговых площадей Дикси берет в аренду, остальные 20% находится в ее собственности.

Средний чек увеличился по всем форматам магазинов. При этом максимальный (+13%) прирост за девять месяцев продемонстрировал операционный сегмент Cash&Carry.

Выручка Дикси с января по сентябрь выросла на 20% г/г, достигнув 197,42 млрд руб. Одной из главных причин позитивной динамки показателя, безусловно, стал разгон инфляции. Кроме того, этом способствовало и увеличение числа магазинов. Самые высокие темпы роста продемонстрировали магазины основного формата «дикси», генерирующие 80% выручки. Здесь доход повысился на 22,3%. Выручка магазинов Виктория подросла на 11,5%, а формат Мегамарт увеличил показатель на 9,1%.

Вместе с тем себестоимость продаж опередила темпы роста выручки на 3%, повысившись на 23%, до 140,25 млрд. руб. Валовая прибыль поднялась на 16% и составила 57,16 млрд руб., а рентабельность по ней сохранилась на уровне прошлого года 29-30%.

Из-за повышения SG&A расходов на 24%, в основном в связи с удорожанием аренды на 39%, увеличения числа магазинов и роста затрат на персонал на 19,2%, операционная прибыль упала с 6,94 млрд руб. до 3,8 млрд. Рентабельность операционной прибыли уменьшилась вдвое — с 4% годом ранее до 2%. Это выглядит тревожным для ритейлера сигналом, ведь среднеотраслевой показатель доходности составляет 3-3,5%.

За счет роста расходов, падения маржи и фиксации убытков от доли в компании Альбион-2002, которую Дикси приобрела во 2-м квартале текущего года, она сгенерировала по итогам января-сентября убыток 35,5 млн руб. после чистой прибыли 3,16 млрд руб. годом ранее.

Отмечу, что операционный денежный поток Дикси сократился почти вдвое — с 5,8 млрд руб. за три квартала 2014-го до 3,09 млрд руб. в отчетном периоде.

На 30 сентября 2015-го дебиторская задолженность ритейлера сократилась на 30%, до 4,9 млрд руб. Это говорит о возвращении средств с дебиторов-покупателей. Кредиторская задолженность, в свою очередь, уменьшилась на 12%, до 23,1 млрд руб., следовательно компания снижает задолженность перед поставщиками и подрядчиками. Однако дебиторской задолженности не хватает на покрытие кредиторской, поэтому необходимо оценить запасы и основные средства компании. Запасы на конец 3-го квартала составляли 16,5 млрд и основные средства — 38,5 млрд руб. Такое положение вещей свидетельствует об отсутствии угрозы дефолта по кредиторской задолженности.

За три квартала текущего года Дикси увеличила общий долг до 37,12 млрд руб. Из них 27,1 млрд приходится на долгосрочные обязательства. Показатель долговой нагрузки к 30 сентября составил 2,8x NetDebt/EBITDA, и это допустимый уровень.

Финансовые результаты Дикси

Как видно из таблицы, за последние пять лет компания в январе-сентябре не демонстрировала убытков. Нынешняя же ситуация очень схожа с ситуацией аналогичного периода 2010-го, когда Дикси показала чистый убыток, хотя тогда она генерировала меньше выручки.

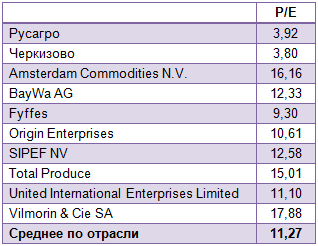

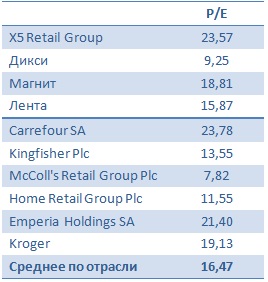

Сравнение с аналогами

Как показывает сравнение по мультипликатору EV/EBITDA, бумаги Дикси торгуются со значительным дисконтом к аналогам с развитых и развивающихся рынков. Вместе с тем, учитывая слабые результаты, по акциям ритейлера можно дать лишь рекомендацию «держать».

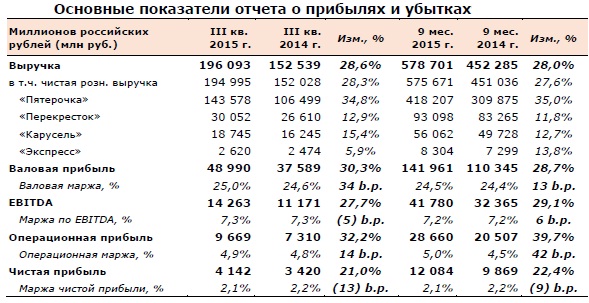

X5 Retail Group представила отчетность по МСФО за 3-й квартал и девять месяцев 2015 года. Результаты этой отчетности оказались довольно сильными, а по сопоставимым продажам компания и вовсе показала лучшие результаты среди публичных продуктовых ритейлеров.

Именно бурный рост сопоставимых (LFL) продаж стал главным драйвером увеличения в 3-м квартале чистой розничной выручки X5 на 28,3% г/г. Положительное влияние оказало расширение торговых площадей Группы почти на 30% за последние 12 месяцев, что добавило к выручке дополнительно порядка 15%.

Главным козырем X5 остаются торговые сети Пятерочка, которые быстрее других прирастают новыми площадями и показывают опережающие темпы роста выручки по сравнению с другими розничными сетями группы, удовлетворяя потребности покупателей в меняющихся макроэкономических условиях. С июля по сентябрь доходы Пятерочки выросли на внушительные 34,8%, в то время как Перекресток прибавил лишь 12,9%, Карусель — 15,4%, а подразделения Экспресс довольствовались скромными 5,9%.

Торговая выручка компании в 3-м квартале повысилась на 28,6%, до 196,1 млрд руб., что стало рекордным результатом за последние четыре года. По нему Х5 уступила только Ленте. После публикации операционных показателей оставался риск того, что хорошие продажи были обусловлены лишь ценовыми инвестициями, а это могло негативно сказаться на маржинальности бизнеса. Однако результаты МСФО данные опасения сняли: рентабельность как по валовой прибыли, так и по EBITDA сохранилась примерно на прошлогодних уровнях.

EBITDA в 3-м квартале поднялась на 27,7%, до 14,3 млрд руб., чистая прибыль выросла на 21% г/г, до 4,1 млрд руб. Маржа по чистой прибыли снизилась на символические 0,1%, до 2,1%, оставшись выше отметки 2%, что для продуктовой розницы считается вполне нормальным результатом.

Долговая нагрузка X5 по-прежнему не вызывает никаких опасений, особенно после 100%-го перевода обязательств в российскую валюту. На конец сентября общий долг составил 141,7 млрд руб., из которых 68,8% приходится на долгосрочные заимствования, а краткосрочные займы покрываются невыбранными кредитными линиями. Чистый долг группы обогнал EBITDA и достиг 136,9 млрд руб. (+30%), что обернулось увеличением соотношения NetDebt/EBITDA c 2,30х до 2,48х. Однако даже это значение остается вполне комфортным и позволяет говорить о минимальных кредитных рисках для Х5 в настоящий момент.

При всем при этом депозитарные расписки X5 (ADR), торгующиеся на Лондонской бирже, после бурного роста котировок практически наполовину за последний месяц выглядят серьезно перекупленными и в настоящий момент не располагают к покупкам. Тем более не стоит забывать и о валютных рисках, которые связаны с тем, что компания генерирует денежные потоки в рублях, а расписки торгуются в американских долларах. Поэтому в случае ослабления российской валюты, которое вполне возможно к концу года, бумаги ритейлера подвергнутся серьезному давлению со стороны продавцов.

Рекомендация по акциям X5 Retail Group — «продавать».

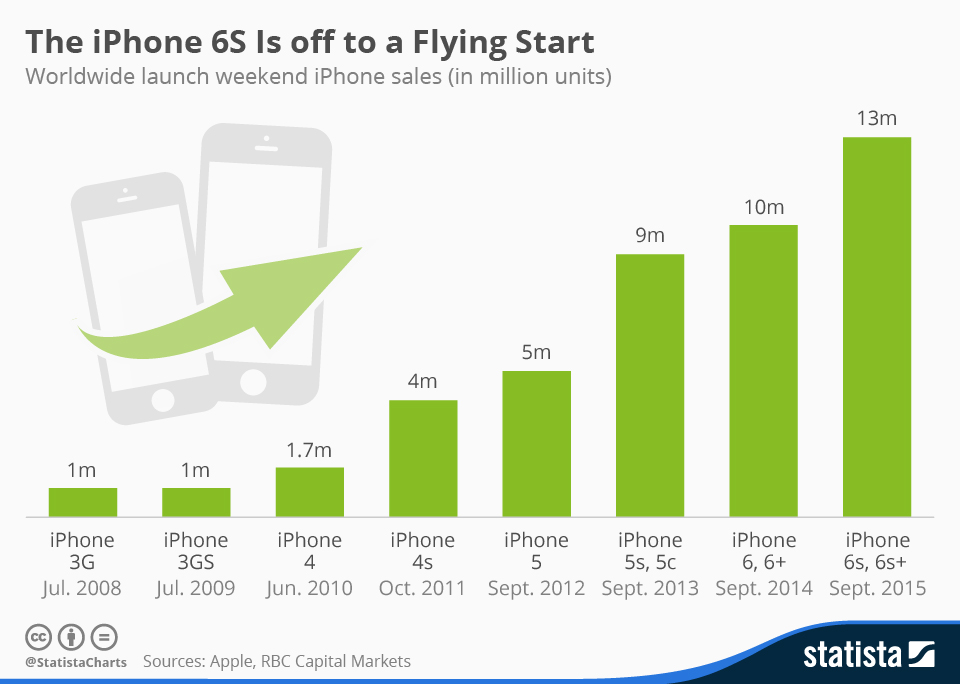

25 сентября в 10 странах мира стартовали продажи iPhone 6s и 6s Plus. Согласно информации, размещенной на сайте Apple, за первые три дня было продано свыше 13 млн смартфонов. Этот показатель старта продаж является рекордным среди всех предыдущих моделей iPhone и на 30% больше аналогичной величины 2014 года. При этом за текущую неделю акции компании потеряли 4,5% — видимо, эта цифра не особо удивила инвесторов.

Основываясь на средней цене iPhone за прошедший квартал, можем подсчитать, что за три дня выручка Apple составила $660 x 13 млн = $8,58 млрд. Наверное, это неплохо, но инвесторов, очевидно, настораживает другое. Китай, как уже неоднократно освещалось, является ключевым рынком Apple. А потому, сравнивая показатели стартовых продаж в 2015-м и 2014 году, следует учитывать, что начало продаж iPhone 6 и iPhone 6 Plus в прошлом году не включали в себя продажи в Китае, поскольку там данную модель начали продавать лишь с 17 октября 2014 года. Хотя в 2013-м Китай был включен в список стран, в которых первыми стали доступны модели iPhone 5S и iPhone 5C. И, кстати, тогда это обеспечило рывок стартовых продаж на 80% относительно 2012 года.

По крайней мере теперь мы имеем первую статистику и можем сделать черновые прогнозы. По итогам 1-го фискального квартала 2015 года доля Китая в общих продажах составила 22%. Если предположить, что в прошлом году Китай был бы включен в стартовые продажи, то при сохранении пропорций долей стран общий объем стартовых продаж мог достигнуть 12,6 млн штук. На фоне этой цифры 13 млн штук в текущем году не кажутся такими уж рекордными. Но, взяв за основу данную цифру, продолжим расчеты. Стартовые продажи в 2014 году на 26% превысили аналогичный показатель 2013 года. А общий объем продаж в соответствующем квартале вырос на 46% г/г. Если составить пропорцию, то выходит, что 3%-й г/г рост стартовых продаж в текущем году означает 5%-й г/г рост продаж смартфонов в 1-м фискальном квартале 2016 года, то есть общий объем продаж iPhone составит 78 млн штук. А это явно меньше ожидаемых 90 млн штук.

Следует обратить внимание на взаимную динамику мультипликаторов P/E и Forward P/E. В начале текущего года разница между этими показателя достигала 3%, и это подтверждало оптимистичные ожидания будущей прибыльности компании. Сейчас разница составляет 1,32%, а в сентябре значения мультипликаторов даже сравнивались. Это означает, что ожидаемая прибыль компании на последующие 12 месяцев несущественно превышает показатель предыдущих 12 месяцев. Особенно настораживает тот факт, что Apple в течение последнего года активно выкупает свои акции с рынка, что искусственно завышает показатель прибыльности на одну акцию, но не улучшает ситуацию в целом.

Вместе со всем изложенным стоит отметить текущую недооценность акций Apple относительно ее ключевых конкурентов. Потенциал роста составляет 22% против 14% месяцем ранее.

Технически рынок находится в стадии формирования нового тренда. На мой взгляд, движение к нижней линии сопротивления более вероятно, чем восходящее движение.

График актуализирует котировки при каждом обновлении страницы.

Как я указывал ранее, итоги деятельности компании за 4-й квартал 2015 года, вероятно, не станут рекордными. Стартовые продажи новой модели при тщательном анализе также не указывают на взрывной рост продаж в 1-м квартале 2016 года. Ожидания будущей прибыльности, судя по мультипликатору Forward P/E, снижаются. Но вместе с тем акции компании по сравнению с бумагами ключевых конкурентов выглядят недооцененными.

В своем прогнозе я исхожу из негативного сценария развития ситуации на фондовом рынке Америки в последующие три месяца. В случае подтверждения моих ожиданий факт недооцененности акций может снизиться за счет общего падения рынка. Поэтому итоговая рекомендация — «держать». Текущая цена — $110.