С ноября 2014 года мы ежемесячно публикуем модельный портфель на основе вложений в несколько ETF. На этот раз представляем вниманию читателей итоги инвестирования в марте 2016 года и определяемся со стратегией на апрель.

В состав портфеля входит от четырех до шести из 12 торгующихся на Московской бирже фондов. Базой для формирования портфеля стал 1 млн руб. Стратегия управления его активами основана на принципах диверсификации вложений и активной перебалансировки по результатам мониторинга и оценки основных новостей, касающихся рынков и активов, в которые инвестированы средства ETF. Результаты управления портфелем сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в зарубежные рынки. Ставка условного депозита определяется ставкой топа-10 банков, привлекающих наибольший объем вкладов.

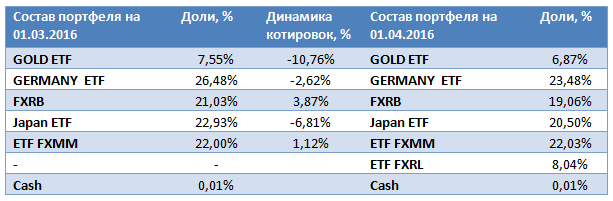

На сегодняшний день в портфель входят:

ETF Gold (FXGD — фонд, точно отслеживающий цену золота),

ETF FXRL (FXRL – фонд, инвестирующий в бумаги индекса РТС).

Два фонда (FXGD, FXCN)) являются долларовыми, валюта ETF Germany — евро. ETF FXMM и FXRB имеют рублевое хеджирование. Особый случай — FXRL. Поскольку цель фонда — максимально точно отслеживать динамику долларового индекса РТС, стоимость чистых активов фонда (СЧА) рассчитывается вамериканской валюте. Однако базовый актив (российские акции) и котировки на бирже номинированы в рублях, поэтому можно говорить об этом продукте как о несущем рублевые риски и рублевую доходность.

Таким образом достигается качественная диверсификация не только по классам активов, но и по валюте. В таблице ниже отображена доля каждого ETF в портфеле, а также динамика котировок за прошедший месяц.

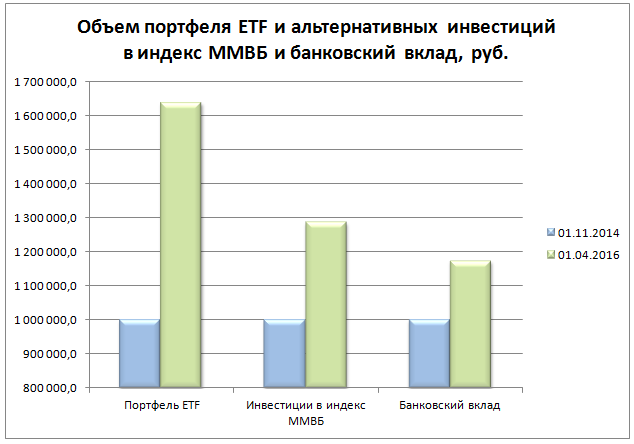

За март наш модельный портфель ETF в рублях потерял 2,01%, и его размер к началу апреля составил 1 639 558,56 руб. За прошлый месяц портфель отстал и от ММВБ, и от виртуального вклада, которые прибавили 1,68% и 0,81% соответственно. Ставка топа-10 банков, привлекших наибольший объем средств, после нового года незначительно, до 9,77%, увеличилась. Во многом на результате портфеля сказалось падение пары USD/RUB на 9,96%, до 67,6 руб. При этом большего падения удалось избежать за счет диверсификации и вложений в фонд, инвестирующий в российские облигации, и фонд ETF FXMM. В апреле для более эффективной диверсификации портфеля мы включили в него новый инструмент ETF FXRL, инвестирующий в российские акции.

Во многом возможные рыночные риски нивелируются наличием в портфеле такого максимально консервативного инструмента, как ETF FXMM, его преимущества были описаны в отдельном материале.

По итогам 17 месяцев существования портфеля ETF его накопленная доходность составила 63,96%, что значительно больше, чем продемонстрировали его конкуренты в виде индекса ММВБ (+28,79%) и банковского вклада (+17,45%). Разница в доходности нашего портфеля и индекса ММВБ составляет 35,17%, а между портфелем и доходностью виртуального вклада разрыв равняется 46,5%.

Интересно заметить, что если бы в прошлом месяце мы не проводили ребалансировку, снизив вложения в ETF Germany, и увеличив вес ETF FXRB, то потери портфеля увеличились бы до 2,22%.

Теперь рассмотрим динамику котировок и факторы ее изменения по каждой из бумаг, входящих в состав портфеля.

Золото в марте не было так же успешно, как месяцем ранее. Во-первых, неплохие макроэкономические данные по США и риторика ФРС, обещающая повышение ставок, неблагоприятно сказались на интересе инвесторов к драгметаллу. Во-вторых, основную роль в падении стоимости инструмента в нашем портфеле сыграло серьезное укрепление рубля на фоне восстанавливавшейся нефти и стабильной геополитической ситуации. В итоге ETF Gold (фонд золота FXGD) потерял 10,76%. Такая динамика еще раз подтверждает правильность ребалансировки портфеля в прошлом месяце, когда доля золота была сокращена. К лучшим практикам ребалансировки портфеля мы обращались в отдельном материале. В этот раз мы снижаем долю ETF Gold до 6,87%. Общепризнанным ориентиром золота в портфеле является диапазон 5-10%, в который мы как раз попадаем. Однако уменьшение доли золота в данный момент продиктовано отнюдь не недоверием к нему: напротив, мы не видим причин исключать его из портфеля. Это вызвано необходимостью дать место в портфеле новому инструменту FXRL.

ETF Germany (FXDE, фонд в евро) в марте опустился на (-2,62%).Ставка на немецкую экономику себя оправдала, однако укрепляющийся рубль и в данном случае повлиял на отрицательный итог в рублевом выражении. Действительно, немецкая макростатистика за март в целом порадовала инвесторов. Так, уровень безработицы остался на февральской отметке 6,2%. Индекс делового оптимизма достиг 106,7 пункта, что выше, чем значение, показанное месяцем ранее. В целом немецкая экономика не внушает серьезных опасений, поэтому ETF Germany остается в портфеле (доля инструмента — 23,48%).

ETF Japan опустился на 6,81% в марте, и вновь его снижение было меньше, чем укрепление национальной валюты. Уровень безработицы в Японии находится на минимальных значениях феврале он равнялся 3,3%. Есть и негативные факторы: в марте наблюдался отток чистых вложений нерезидентов в японские акции. А вот розничные продажи в феврале увеличились на 0,5%. Хотя этот результат оказался несколько ниже прогноза он все внушает оптимизм, поскольку в январе динамика розничных продаж была отрицательной. Мы сохраняем данный актив на среднесрочной основе в нашем портфеле с долей в 20,5%.

FXRB за март прибавил 3,87%. Укрепление рубля и стабильная геополитическая ситуация обуславливают интерес инвесторов к рынку российских облигаций. Индекс корпоративных облигаций Московской биржи вырос в марте на 1,4%. Сохранение ключевой ставки Центральным банком в марте на уровне в 11% также поддерживает интерес инвесторов к рублевым инструментам. Эти факторы позволяют нам сохранить значимую долю инструмента в портфеле: в апреле доля составит 19,06%.

ETF на краткосрочные казначейские облигации США (тикер FXMM) — инструмент, который неизменно продолжает радовать стабильным ростом, являясь эффективным буфером, защищающим портфель от колебаний. Падение стоимости этого продукта возможно только в случае дефолта США, что крайне маловероятно. Инструмент имеет рублевое хеджирование, которое эффективно именно при серьезных движениях на валютном рынке. ETF FXMM вновь показал положительную динамику (+1,12%). Напоминаем, что доходность по этому инструменту не зависит от курса доллара. По сути, с помощью него можно максимально надежно инвестировать в межбанковские кредиты без банковского риска. Годовая доходность по нему равна 11,98%. Это наиболее консервативный актив в портфеле, и в этом и его плюс в текущей ситуации. Его доля сохраняется на высоком уровне в 22%.

В нашем портфеле появился новый инструмент ETF FXRL. Это фонд, торгующийся на Московской бирже, средства которого инвестируются в бумаги индекса РТС. Соответственно, у инвесторов появилась возможность с помощью инструментов ETF вложиться не только в акции Австралии, США, Германии и других зарубежных стран, но и в российские бумаги. Для ряда инвесторов вложения в них более понятны и прозрачны, тем более что в текущей ситуации интерес к отечественным акциям постепенно начинает нарастать. Вдобавок с помощью ETF FXRL мы планируем усилить диверсификацию портфеля. Подробнее об инструменте его преимущества, особенностях можно узнать в отдельном материале, который недавно вышел на сайте Инвесткафе. В наступившем месяце мы решили ограничить его долю в нашем портфеле 8,04%.

Ключевым событием ближайших недель станет встреча 17 апреля представителей ведущих нефтедобывающих держав. От результатов этой встречи во многом будет зависеть цена на энергоносители, а следовательно и курс рубля. Вдобавок в конце месяца пройдет очередное заседание комитета по финансовым рынкам ФРС, по результатам которого вероятно повышение процентных ставок. Эти факторы будут определяющими для динамики фондовых и сырьевых рынков в апреле.

Российский рубль сумел закрыть февраль в плюс против американского доллара, что произошло впервые с октября. Коррекция на рынке нефти, обусловленная сокращением американской добычи в декабре до 9,26 млн б/с (-43 тыс. б/с), слухами о желании заморозить производство ОПЕК и Россией, а также надеждами на увеличение китайского спроса, некоторое улучшение глобального аппетита к риску и рост длинных спекулятивных позиций с 1228 до 1434 фьючерсных контрактов на неделе к 23 февраля позволили паре USD/RUB протестировать важную поддержку на 73,7, спустившись к самому дну с начала года.

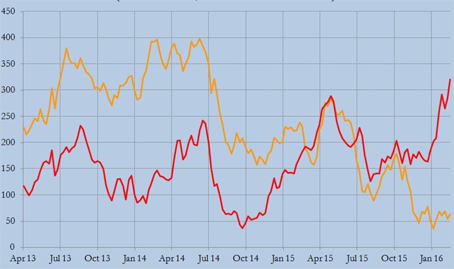

Увеличение корреляции «деревянного» с котировками фьючерсов на Brent до отметки 0,83, максимальной с октября, заставляет его живо реагировать на события, происходящие на рынке черного золота. По оценкам консалтинговой компании IHS, добыча нефти в США может сократиться с более чем до 8,3 млн б/с уже к лету текущего года. Если прогноз реализуется, то стоимость фьючерсов способна подскочить к $40 за баррель, а пара USD/RUB может опуститься к отметке 70. Будет ли ситуация развиваться в подобном ключе и дальше? Крайне сомнительно, ведь производители тут же начнут наращивать добычу и хеджировать риски снижения цен путем продаж срочных контрактов, что заставит Brent и WTI падать. Вероятно, североморский сорт будет пикировать в пропасть быстрее, учитывая раздутые нетто-лонги спекулянтов.

Динамика нетто-позиций хедж-фондов по Brent (красный цвет) и WTI (желтый цвет)

Источник: Reuters.

Руку помощи «деревянному» на рубеже зимы и весны протянула Поднебесная. Решение PBoC снизить нормативы отчислений в фонд обязательных резервов на 0,5%, до 17%, эквивалентно возврату банкам около 700 млрд юаней ($107 млрд), что потенциально может оказать поддержку как рынку акций, так и спросу на нефть в стране, которая выступает ее крупнейшим потребителем. Улучшение глобального аппетита к риску и постепенное восстановление позиций фондовых индексов обусловлено надеждами на расширение пакетов стимулирующих мер со стороны ведущих центробанков мира. В частности, ЕЦБ уже 10 марта способен сообщить об увеличении ежемесячных закупок активов в рамках QE. Кроме того, Банк Японии прожужжал все уши по поводу эффективности политики отрицательных процентных ставок, а PBoC, вполне вероятно, не станет останавливаться на достигнутом и продолжит цикл монетарной экспансии с целью поддержания роста ВВП на 6,5-7% в 2016-м. В таких условиях доходные активы пользуются повышенной популярностью, так что успехи рубля вполне закономерны. Инвесторов привлекают высокие ставки долгового рынка России, доходящие по десятилетним бондам до 9,5%.

На мой взгляд, одной монетарной политикой сыт не будешь. Когда мировая экономика замедляется, фондовым индексам очень сложно расти. Аппетиты к риску в нынешнем году будут периодически меняться, а ограниченный потенциал отката по Brent позволяет рекомендовать покупки USD/RUB на отбое от уровней поддержки на 72,4 и 69,9. Также интересно будет обратить внимание на ETF на еврооблигации российских эмитентов, бумаги которого котируются на Московской бирже.

Рубль остается верен своему стремлению удержаться на осенних пиках в паре с долларом. Разубедить его в необходимости поумерить пыл не в силах ни возвращение нефти к нисходящему тренду, ни сам гринбек, который потихоньку набирается сил, ни действия ЦБ. Напомню, что регулятор отказался от удобного для рынка инструмента приобретения валютной ликвидности посредством РЕПО, зато сам заявил о намерении ежесуточно пополнять ЗВР путем покупки $100-200 млн. Но и эти решительные меры, как считают эксперты Bloomberg, не преградили рублю дорогу к отметке 49 за доллар, а лишь немного, всего на 5%, снизили вероятность реализации такого сценария.

Поддержку рубль находит в статистике за 1-й квартал текущего года. Самые пессимистичные прогнозы по ВВП, к счастью, не сбылись. Если МЭР рассчитывало на спад экономики на 2,2%, то независимые эксперты не исключали и обвала до 2,7%. Однако базовый показатель сократился только на 1,9%. Реализация стратегии импортозамещения уже приносит плоды: падение промпроизводства притормозило в марте на процент меньше, чем в феврале, а пищевая и химическая промышленность и вовсе вышли в плюс.

Источник: Trading Economics.

Как говорится, могло быть и хуже. На этом фоне финансисты уже пересматривают свои прогнозы по результатам экономики РФ за текущий год. И, хочу заметить, довольно-таки решительно. Если Deutsche Bank ожидал рецессию в размере 5,2%, то теперь падение ВВП, по его расчетам не превысит 3,2%, а Capital Economics улучшил прогноз вдвое, полагая, что базовый показатель по итогам года опустится на 2,5%.

Рубль стал любимчиком игроков на разнице, что неудивительно. Даже на швейцарском франке за истекший период 2015-го можно было заработать вчетверо меньше, а скромник «деревянный» принес трейдерам целый 31% прибыли. Разумеется, традиционный интерес к покупкам рубля проявляют и экспортоориентированные компании, которым предстоит платить налоги. Причем, как подсчитали в Reuters, общий объем этих выплат будет выше 1 трлн руб. А благодаря ослаблению евро экспортеры легче реализуют свою валютную выручку, что опять-таки благоприятно сказывается на российской валюте.

С начала года рубль укрепился по отношению к гринбеку на 17%, в то время как нефть марки Brent подорожала на 13%, а это ведет к разбалансировке бюджета. Вместе с тем ревальвация «деревянного» позволяет центробанку бороться с разгулом инфляции и использовать механизм понижения ключевой ставки с целью постепенного ослабления собственной денежной единицы.

Позиция регулятора позволяет рекомендовать постепенно уменьшать долю ETF на еврооблигации российских эмитентов, отдавая предпочтение ETF на акции Германии. В паре EUR/RUB область 48,5-49,5 следует рассматривать как привлекательную для формирования лонгов.

Военная операция Саудовской Аравии и ее союзников в Йемене взвинтила цены на нефть. Главной причиной скачка стали не столько бомбардировки, сколько опасения в связи с риском перекрытия Баб-эль-Мандебского пролива, через который перекачивается ежесуточно около 3,8 млн баррелей нефти. В этой ситуации рубль сумел не только приблизиться вплотную к нижней границе обозначенного в предыдущем материале торгового диапазона против доллара США, но и вырвался в лидеры роста среди всех валют, отслеживаемых Bloomberg. Не последнюю роль в этом процессе сыграла слабость доллара.

Источник: Credit Suisse, Bloomberg.

С начала года российская валюта закрепилась среди лидеров благодаря угасанию геополитической напряженности вокруг Украины и стабилизации цен на нефть. Первый фактор на фоне роста аппетита к риску и налогового периода в РФ удерживал «деревянный» на плаву даже в период возвращения Brent и WTI к нисходящему тренду. «Голубиная» риторика Джанет Йеллен и позволило рублю выйти на первое места из-за взлета мировых фондовых индексов, воодушевленных идеей удержания ФРС ставки по федеральным фондам дольше, чем изначально предполагалось, коррекции черного золота и доллара США. Не последнюю роль сыграл фактор снижения рисков оттока капитала в условиях роста стоимости заимствования в Штатах. Доходность американских бондов расти не спешила, что создавало благоприятный климат для carry трейдеров.

Но, чтобы разрушить карточный домик, достаточно вытянуть лишь одну карту. Рост деловой активности в производственном секторе и в сфере услуг США, снижение числа заявок на пособие по безработице до 282 тыс. при прогнозах в 290 тыс. и «ястребиная» риторика полпредов FOMC вернули все на круги своя. Доллар возвращается к восходящему тренду, S&P500 падает четвертый день подряд, а опасения по поводу влияния событий в Йемене на рынок нефти оказались очень недолгими. Эта крошечная страна добывает лишь 145 тыс. баррелей нефти в сутки, объем местного экспорта тоже незначителен, а танкеры могут транспортировать сырье и в обход зоны конфликта. Вместе с тем риск снятия санкций с Ирана, что приведет к дальнейшему перенасыщению рынка нейти, по мнению Goldman Sachs и WTI , проявится только во 2-м полугодии.

Пике цен на черное золото и падение интереса к доходным активам лишают рубль важной поддержки. Ситуация усугубляется окончанием налогового периода и возрастающими надеждами на новое понижение ЦБ РФ ключевой ставки на заседании 30 апреля. Не стоит исключать и потенциальную эскалацию конфликта на юго-востоке Украины, которая лишит рубль всех преференций. В таких условиях инвесторам, сформировавшим лонги по USD/RUB из области 55-56, советую их удерживать и наращивать на спадах. В качестве первоначального таргета выставляем отметку 62 руб. за доллар США.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, действительно, окончание налогового периода и ослабление цен на нефть - факторы, оказывающие давление на динамику российской валюты. В ближайшие несколько дней, вероятно, пара доллар\рубль вновь будет тестировать уровни в 60-62 рубля за доллар.

МОСКВА (Рейтер) - Рубль подешевел утром вторника, оставаясь днем вблизи многонедельных минимумов к бивалютной корзине за счет локального спроса на валюту, перебивавшего в последние дни экспортные продажи и поддержку от дорогой нефти.

Котировки рубля к бивалютной корзине ($0,55 и 0,45 евро) на торгах ММВБ к 14.15 МСК находились на уровне 38,23, стоимость корзины повысилась на 9 копеек. Ранее корзина достигла значения 38,27 впервые с 5 сентября.

Некоторые участники рынка связывают природу текущего локального валютного спроса во многом с выводом капитала структурами, напуганными отзывом лицензии Мастер-банка и жесткими намерениями ЦБ зачистить банковский сектор от незаконных операций и сомнительных банков.

"Риски банковского сектора значительно возросли после заявлений Центробанка о намерении лишать лицензии те банки, которые осуществляют сомнительные операции. При сохранении текущих настроений на рынках, рубль может остаться под давлением", - считают аналитики банка Зенит.

В числе причин для распродажи рубля Зенит также называет сохранение заметных девальвационных настроений (как у бизнеса, так и у населения), которые провоцируются слабостью экономики РФ и туманными среднесрочными перспективами.

Аналитики Райффайзенбанка не склонны переоценивать "фактор Мастер-банка", но отмечают наличие сильного спроса на валюту со стороны нескольких локальных игроков, "причем достаточного, чтобы нивелировать сезонные продажи валюты экспортерами".

"Ближайшее весомое сопротивление курса бивалютной корзины располагается на отметке 38,65 рубля", - считают аналитики Зенита.

Сейчас через этот уровень проходит граница валютных интервенций Центробанка.

При котировках корзины ниже 38,65 (и до 37,65) он продает $200 миллионов в день, выше этого уровня и до 39,60 ежедневные интервенции увеличиваются до $500 миллионов, причем пятикопеечный сдвиг плавающего коридора будет происходить чуть реже чем в одну торговую сессию, тогда как в текущих границах ЦБ поднимает корзину дважды в неделю.

"В дополнение к прямому воздействию на рубль участившиеся сдвиги границ коридора ЦБ могут приводить к формированию спекулятивных ожиданий ослабления курса рубля", - считают аналитики Райффайзенбанка. Они ждут очередного сдвига плавающего коридора корзины уже сегодня.

Предыдущее пятикопеечное повышение корзины было 21 ноября, и сейчас её границы - 32,60-39,60 рубля.

Доллар в секции расчетами "завтра" вырос на 3 копейки до 32,96, евро дорожает на 14 копеек, до 44,66. Единая валюта побывала сегодня выше отметки 44,70 впервые с декабря 2009 года.

По мнению Дмитрия Тремасова из компании БКС Форекс, пробитие уровня 44,50 технически может означать начало движения до отметки 45 рублей.

Динамика рубля против компонентов бивалютной корзины отражает ситуацию в паре евро/доллар, где единая валюта торгуется с преимуществом в четверть процента вблизи отметки $1,3550.

Доллар на форексе оказался под давлением денежных потоков конца месяца, а также на фоне снижения доходности американских госбумаг в условиях по-прежнему неопределенной ситуации со сроками начала завершения стимулирующих программ ФРС США.

Российский валютный рынок, погруженный во внутренние проблемы, игнорирует текущие высокие нефтяные цены: к 14.15 МСК североморская смесь Brent стоит $111,37 за баррель, что рядом с максимумами полутора месяцев.

Российская власть подает неоднозначные сигналы о перспективах рубля. Экономически подкованные граждане давно заметили связь между бодрыми заявлениями руководителей государства о стабильности нацвалюты и ее последующим ослаблением. Пока резкого падения курса рубля ничто не обещает, но это не значит, что оно невозможно в принципе.

Резкие отклонения курса рубля в конце этой весны в очередной раз заставили население усомниться в том, что позиции отечественной валюты незыблемы, сколько бы нас ни убеждали в этом с экранов ТВ и в прочих популярных СМИ.

По мнению заместителя министра финансов РФ Алексея Михеева, российский рубль остается одной из наиболее надежных валют. В этом свете политику представляется неясным, почему для населения так важно спрогнозировать поведение рубля на отдаленную перспективу. Свое недоумение г-н Михеев выразил недавно в эфире одной из радиостанций, взволновав тех, кто рублем как раз и торгует.

Логично, что со стопроцентной точностью предугадать, то есть проанализировать и составить прогноз, куда двинется рубль в перспективе полугода, пожалуй, невозможно, но общее направление все-таки очертить более чем реально.

Так, с учетом растущей внутренней инфляции, которая может получить ускорение уже в сентябре из-за повышения цен на топливо, муку и зерновые и негативной внешней конъюнктуры, которая может привести к удешевлению нефти, ожидаем, что пара доллар/рубль к середине осени останется внутри коридора 32,1-33,9 руб./USD, а в случае ухудшения ситуации в Европе и Китае за «гринбек» будут давать 35-37 рублей.

Не исключен и вариант с контролируемой девальвацией, если кризисная волна в еврозоне получит ускорение.

Другое дело, что давно отмеченная трейдерами и инвесторами зависимость между оптимистичными заявлениями правительства о силе рубля и последующим его ослаблением может сработать и в этот раз. Если Европа в начале осени снова накроет мир облаком негатива, рубль начнет слабеть в очередной раз, и, возможно, именно тогда ЦБ перестанет вливать в рынок огромные суммы. Нам это, конечно, преподнесут как подножку со стороны Запада, но майские рублевые колебания и отношение к ним российского регулятора отлично показали, что ЦБ спасать родную валюту в числе первых не ринется.

Интересно и то, что политики до сих пор недоумевают, с чего это народ интересуется перспективой рубля. Наверное, все же «с того», что «сверхзарплата» врачам и учителям платится в рублях, и пенсионеры идут в магазин с теми же дензнаками.

Ну, и нельзя упускать из виду, что вся «стабильность» и «уверенность» рубля, о которой говорят власти, практически полностью опирается на нефтяные цены, которые сейчас держатся на достаточно высоких уровнях. Просядет нефть — ослабнет рубль, и фундаментально ни налоговые периоды, ни евро его серьезно не поднимут, пока сырьевая составляющая снова не выровняется.

Пока же среднесрочная рекомендация по фьючерсу на пару доллар/рубль остается в силе: длинные позиции стоит держать с целью 33,8-34 руб., докупая в портфель пару на текущем спаде около 31,5.