По данным операторов сотовой связи T-Mobile и Sprint, объем предзаказов на iPhone 7 в США, заметно превысили ожидания. На это сообщение акции Apple отреагировали ростом, который, на мой взгляд, далеко не исчерпан.

Apple 26 июня опубликовала отчетность за 3-й квартал финансового 2016 года, ожидаемо отразив в ней сокращение выручки на 7% г/г, до $168,786 млн, и прибыли на 15% г/г.

Источник: данные компании.

Продажи смартфонов Apple, по прогнозам аналитиков, за отчетный период не должны были превысить 40 млн. По факту показатель составил 40,4 млн, что можно считать положительным фактором, но если сравнивать с таким, же периодом 2015 года объемы реализации снизились на 7,1 млн. Продажи ноутбуков сократились на 600 тыс.

Источник: данные компании.

Глава Apple Тим Кук 7 сентября представил новое поколение iPhone и iWatch .Продажи новых iPhone 7 и iPhone 7 plus начнутся по всему миру с 16 сентября, а iWatch с октября.

Аналитики прогнозируют рост продаж iPhone на рынке России. По данным Hi-Tech Mail.Ru, предзаказ составил в общей сложности 20 тыс. устройств, в сумме с оффлайн-продажами количество новых смартфонов Apple на руках достигло 10 тыс. Также отмечается повышение интереса к «яблочной» продукции на рынках Турции, Индии, Японии, Бразилии, Швеции и Канады.

Кроме этого Apple удачно воспользовалась репутационными проблемами Samsung, связанными с недоработкой Galaxy Note 7 и вызвавшими некоторый дефицит на рынке новых смартфонов. В этом смысле очень кстати оказалось открытие Apple Store в Сеуле, на родном рынке для Samsung и LG Electronics. На мой взгляд, данные факторы помогут Apple нарастить выручку в следующем отчетном периоде, но сломить негативную тенденцию в динамике доходов из-за снижения мирового спроса на «яблочную» продукцию компании едва ли удастся.

Основной потенциал дальнейшего роста стоимости акций, по моему мнению, кроется в популярности сервисов Apple, которые, по данным отчетности за 3-й квартал, продемонстрировали повышение на 19% г/г. Постоянно расширяется и база подписчиков.

Так, у Apple Music 17 млн подписчиков, что означает второе место в мире после Spotify с 40 млн. Отмечу, что недавно подобный сервис анонсировала Amazon. Стоимость всех трех сервисов вполне сопоставима. Между тем аудитория Apple Music в феврале составляла 11 млн, а уже в июне — 15 млн. Количество подписчиков увеличивается на 1млн каждый месяц, и, скорее всего, к концу года достигнет 20 млн.

Согласно отчету RIAA, за 1-е полугодие доход музыкальной индустрии вырос на 57%. Это связано с увеличением популярности различных музыкальных онлайн-сервисов, формирующих на сегодня большую часть продаж. Я считаю, что тенденция к росту в этом направлении продолжится, так как компании только начали проявлять интерес к данному виду бизнеса.

Источник: данные Bloomberg.

Данные о доходах от музыкального сервиса Apple не публикует, однако аналитики полагают, что они составляют примерно $1,8 млрд. Цель руководства — нарастить базу до 100 млн платных подписчиков, что даст доход около $10 млрд. По сравнению с конкурентами у Apple в этом плане есть огромное преимущество: в мире насчитывается около 700 млн iPhone и более 1 млрд пользователей iOS, так что у сервиса Apple Music есть большой потенциал роста. При сохранении темпов расширения этой базы 100 млн подписчиков компания наберет года за три, а возможно, даже раньше.

Стоит также отметить, что поддержку Apple в ближайшие месяцы могут оказать результаты заседания ФРС, которая 21 сентября ухудшила медианную оценку темпов роста американской экономики в текущем году до 1,8%. В этой связи я считаю, что ожидать повышения ставки не будет раньше декабря. На мой взгляд, это будет способствовать достижению фондовыми индексами новых максимумов. Инвесторы будут проявлять повышенный интерес прежде всего к топовым компаниям, а Apple сейчас выглядит немного сильнее рынка.

Источник: данные NASDAQ.

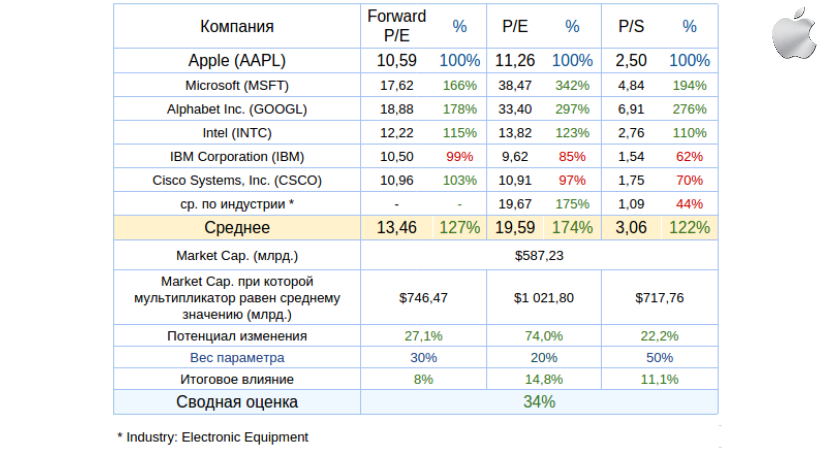

По P/E ttm (прибыль на акцию год к году) Apple оценена 13,15, что означает потенциал роста 31%. Коэффициент Forward P/E (прогнозная прибыль на акцию) равен 12,63, что говорит о потенциале роста на 29% до среднеотраслевых показателей.

Не знаю какая картинка больше подходит,но сделал 2 на всякий случай

Источник: gurufocus.com.

Поддержку компании ,в прошлом месяце, составили результаты данных операторов сотовой связи T-Mobile и Sprint в США на предзаказы iphone 7,которые заметно превысили ожидания. После публикации этой новости акции Apple отреагировали ростом. Однако основной потенциал роста, акций, на мой взгляд, еще впереди.

Источник: tradingview.com.

С учетом вышеприведенных факторов я предлагаю акции Apple для покупок на среднесрочную перспективу с первой целью $118.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Apple 21 марта презентовала обновления своего модельного ряда. На мой взгляд, на этот раз обошлось без сенсаций, акции компании также отреагировали на мероприятие спокойно. Однако рост котировок, наблюдавшийся на протяжении двух недель, предшествовавших этому событию, продолжился на следующий торговый день. Попробуем разобраться, почему.

Прежде всего отмечу, что презентацию Тим Кук начал с пространного рассуждения на тему важности конфиденциальности информации в современном мире. Этим был сделан намек на разбирательства между ФБР и Apple, отказавшейся содействовать спецслужбам во взломе iPhone, который принадлежал террористу.

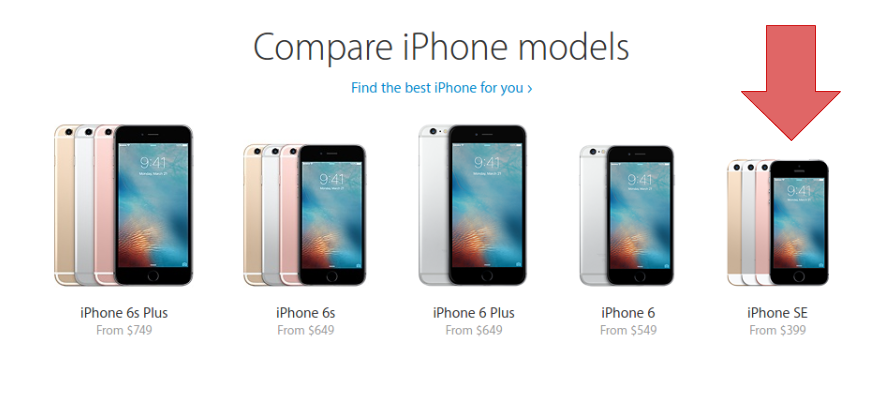

Наибольший интерес в ходе презентации вызвала новая модель iPhone SE. По сути, это смартфон пятого поколения с диагональю четыре дюйма. Устройство оснащено новейшим процессором A9 и M9, работающим с операционной системой iOS 9.3. Основная камера с 12-мегапиксельной матрицей способна записывать видео в разрешении 4K. iPhone SE предлагается в ценовом диапазоне $399-499 в зависимости от объема памяти. Резюмируя, скажу, что компания представила маленький, относительно дешевый, но производительный iPhone. Стоит отметить, что его цена оказалась ниже ожиданий аналитиков.

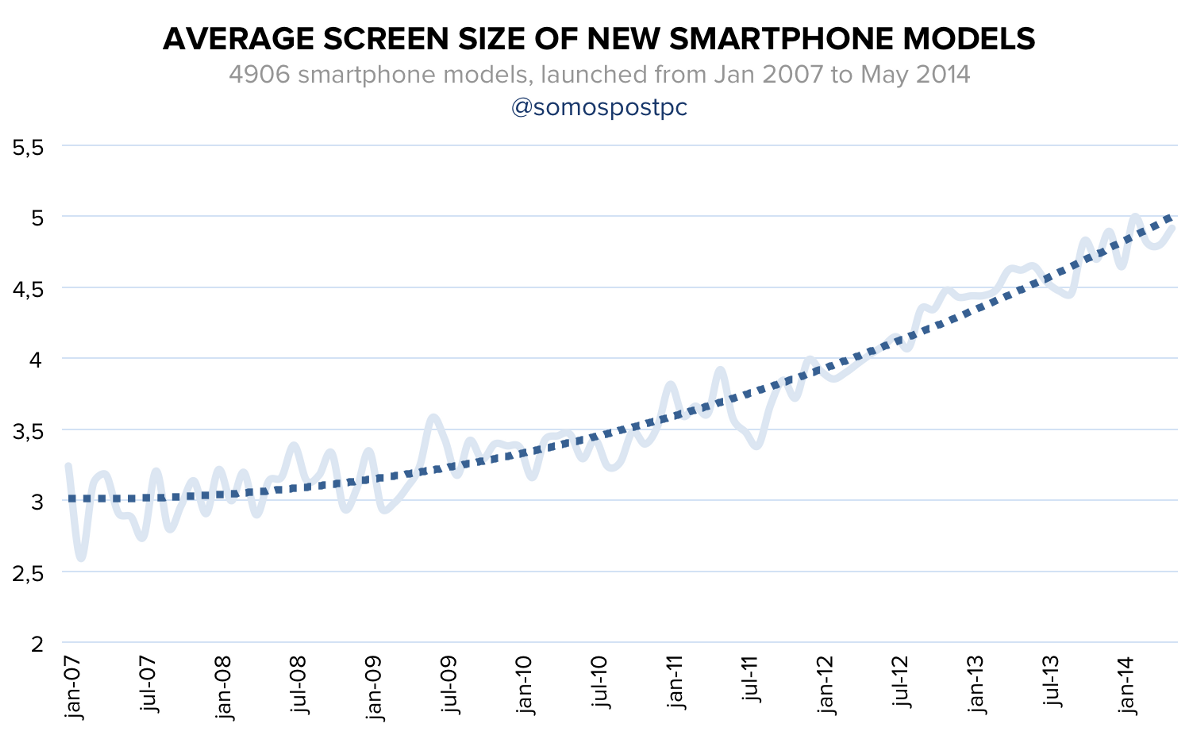

Заслуживает внимания то, что Apple апгрейдил именно модель с размером экрана 4 дюйма. На первый взгляд, это не имеет смысла, поскольку мировой спрос на смартфоны с относительно маленьким разрешением экрана падает. Согласно данным исследования medium.com, средний размер экрана смартфона, поставляемого на рынок, к концу 2014 года достиг 5 дюймов. Согласен, это не самая актуальная оценка, но тренд прослеживается явно. Более свежая статистика от консалтинговой компании counterpointresearch свидетельствует о том, что объемы поставок четырехдюймовых смартфонов на мировой рынок снизились с 12% в декабре 2014 года до 7% в декабре 2015-го. При этом средняя цена такого смартфона составляла $75. Но, я уверен, Тим Кук в курсе этих трендов.

Видимо, все дело в цене. В прошлом году Apple поставила на рынок порядка 30 млн iPhone с диагональю 4 дюйма. Этот объем соответствовал приблизительно 13% общей реализации смартфонов. Это были модели третьего и четвертого поколения со средней ценой $300. Логично предположить, что целевым сегментом таких iPhone являются покупатели с относительно невысокой платежеспособностью. Теперь на смену этим моделям придет iPhone SE со средней ценой $450 за единицу.

Продукция Apple всегда отличалась высокой степенью соответствия покупательским ожиданиям, что выливается в повторные покупки продукции бренда. Значит, теперь владельцы морально устаревших iPhone третьего и четвертого поколения смогут купить модель iPhone SE, оставаясь приблизительно в рамках своих бюджетов. Вместе с этим они перейдут на новую версию операционной системы, позволяющей пользоваться всем набором виртуальных услуг и продуктов AppStore.

На возражения скептиков о том, что рост средней цены на $150 может ослабить спрос, отвечу следующим графиком.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Как видите, на сегодняшний день никакой обратной корреляции между стоимостью iPhone и объемами валовой выручкой нет. Более того, создается впечатление, что, чем дороже iPhone, тем выше на него спрос. Вероятно, этот феномен имеет свои границы, но пока Apple успешно следует этим путем.

На мой взгляд, iPhone SE — это нишевая модель рассчитанная на старых и верных поклонников продукции Apple. Ее появление на рынке не вызовет взрыва продаж, но положительный эффект на рост выручки окажет непременно.

Сравнительный анализ мультипликаторов Apple стабильно указывает на потенциал роста.

Технический анализ фиксирует «двойное дно» и консолидацию цены возле уровня долгосрочного сопротивления. Возможен прорыв.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $105,91

Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

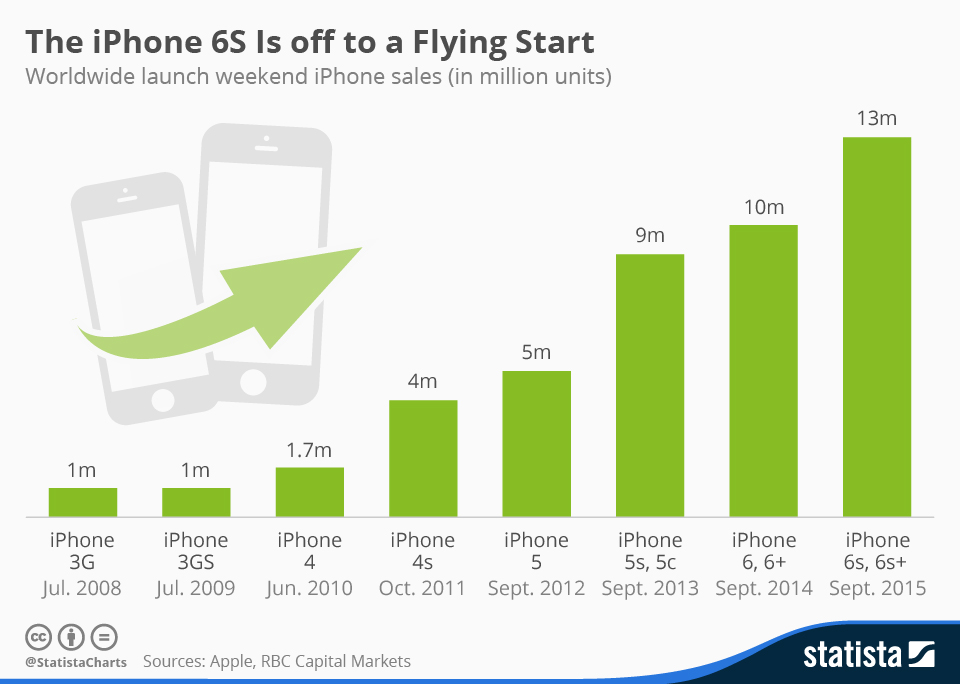

25 сентября в 10 странах мира стартовали продажи iPhone 6s и 6s Plus. Согласно информации, размещенной на сайте Apple, за первые три дня было продано свыше 13 млн смартфонов. Этот показатель старта продаж является рекордным среди всех предыдущих моделей iPhone и на 30% больше аналогичной величины 2014 года. При этом за текущую неделю акции компании потеряли 4,5% — видимо, эта цифра не особо удивила инвесторов.

Основываясь на средней цене iPhone за прошедший квартал, можем подсчитать, что за три дня выручка Apple составила $660 x 13 млн = $8,58 млрд. Наверное, это неплохо, но инвесторов, очевидно, настораживает другое. Китай, как уже неоднократно освещалось, является ключевым рынком Apple. А потому, сравнивая показатели стартовых продаж в 2015-м и 2014 году, следует учитывать, что начало продаж iPhone 6 и iPhone 6 Plus в прошлом году не включали в себя продажи в Китае, поскольку там данную модель начали продавать лишь с 17 октября 2014 года. Хотя в 2013-м Китай был включен в список стран, в которых первыми стали доступны модели iPhone 5S и iPhone 5C. И, кстати, тогда это обеспечило рывок стартовых продаж на 80% относительно 2012 года.

По крайней мере теперь мы имеем первую статистику и можем сделать черновые прогнозы. По итогам 1-го фискального квартала 2015 года доля Китая в общих продажах составила 22%. Если предположить, что в прошлом году Китай был бы включен в стартовые продажи, то при сохранении пропорций долей стран общий объем стартовых продаж мог достигнуть 12,6 млн штук. На фоне этой цифры 13 млн штук в текущем году не кажутся такими уж рекордными. Но, взяв за основу данную цифру, продолжим расчеты. Стартовые продажи в 2014 году на 26% превысили аналогичный показатель 2013 года. А общий объем продаж в соответствующем квартале вырос на 46% г/г. Если составить пропорцию, то выходит, что 3%-й г/г рост стартовых продаж в текущем году означает 5%-й г/г рост продаж смартфонов в 1-м фискальном квартале 2016 года, то есть общий объем продаж iPhone составит 78 млн штук. А это явно меньше ожидаемых 90 млн штук.

Следует обратить внимание на взаимную динамику мультипликаторов P/E и Forward P/E. В начале текущего года разница между этими показателя достигала 3%, и это подтверждало оптимистичные ожидания будущей прибыльности компании. Сейчас разница составляет 1,32%, а в сентябре значения мультипликаторов даже сравнивались. Это означает, что ожидаемая прибыль компании на последующие 12 месяцев несущественно превышает показатель предыдущих 12 месяцев. Особенно настораживает тот факт, что Apple в течение последнего года активно выкупает свои акции с рынка, что искусственно завышает показатель прибыльности на одну акцию, но не улучшает ситуацию в целом.

Вместе со всем изложенным стоит отметить текущую недооценность акций Apple относительно ее ключевых конкурентов. Потенциал роста составляет 22% против 14% месяцем ранее.

Технически рынок находится в стадии формирования нового тренда. На мой взгляд, движение к нижней линии сопротивления более вероятно, чем восходящее движение.

График актуализирует котировки при каждом обновлении страницы.

Как я указывал ранее, итоги деятельности компании за 4-й квартал 2015 года, вероятно, не станут рекордными. Стартовые продажи новой модели при тщательном анализе также не указывают на взрывной рост продаж в 1-м квартале 2016 года. Ожидания будущей прибыльности, судя по мультипликатору Forward P/E, снижаются. Но вместе с тем акции компании по сравнению с бумагами ключевых конкурентов выглядят недооцененными.

В своем прогнозе я исхожу из негативного сценария развития ситуации на фондовом рынке Америки в последующие три месяца. В случае подтверждения моих ожиданий факт недооцененности акций может снизиться за счет общего падения рынка. Поэтому итоговая рекомендация — «держать». Текущая цена — $110.