Lear Corporation является пятым в мире производителем автомобильных комплектующих и компонентов, которые поставляются практически для всех крупнейших производителей автоконцернов.

В апреле компания представила отчетность за 1-й квартал, из которой следует, что чистая прибыль концерна составила $248,4 млн ($3,29 на акцию) по сравнению с $147,3 млн ($1,86 на акцию), полученными годом ранее. Скорректированная прибыль на акцию составила $3,4 при консенсусе $2,77. Выручка выросла на 8% составила $4,7 млрд, практически совпав с прогнозом, предполагавшим показатель, равный $4,69 млрд.

Для оценки перспектив рынка сбыта Lear Corporation следует проанализировать автомобильные рынки США, Мексики и Китая, которые обеспечивают 23%, 15% и 12% совокупных продаж компании соответственно.

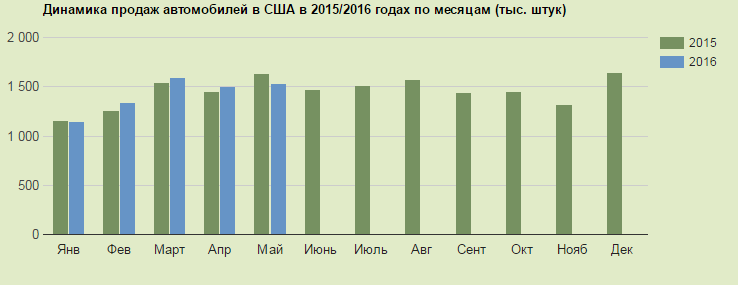

Продажи автомобилей в США в 2015 году превысили 15-летний максимум, увеличившись на 5,7% и достигнув 17,5 млн, на фоне низких цен на бензин, улучшения ситуации на рынке труда. Данный факт, на мой взгляд, обусловил сильные результаты Lear Corporation.

На данный момент цены бензин в США снижаются ввиду накопленных больших запасов. Уровень безработицы в мае достиг 4,7%, и это самый низкий показатель с ноября 2007 года. Таким образом, на данный момент есть все условия для улучшения общей ситуации в автомобильной отрасли и роста выручки Lear Corporation.

Источник: GoodCarBadCar и Automotive News Data Center.

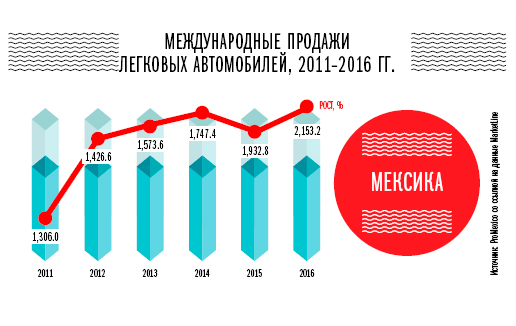

В Мексике с 2015 года действует договор о снижении трудозатрат и соглашение о свободной торговле. Многие автопроизводители открывают в стране сборочные производства. В этом году свои сборочные цеха здесь запустила Audi. Экспансия на мексиканском рынке позволяет рассчитывать на рост объемов производства автомобилей, а также увеличить их продажи на внутреннем рынке, что благоприятно для Lear Corporation.

Китай в прошлом году также продемонстрировал рекорд продаж, реализовав 21,14 млн машин. Этот результат обусловлен тем, что китайские власти с октября 2015 года вдвое снизили налог на покупку новых автомобилей с двигателем объемом до 1,6 л. Данная налоговая льгота будет действовать до конца 2016-го. По прогнозу СААМ, в текущем году китайский авторынок увеличится примерно на 6% г/г. Продажи автомобилей в Китае могут подрасти и за счет новых программ экономического стимулирования, которые, безусловно, позитивно отразятся на выручке Lear Corporation.

Основной конкурент Lear Corporation — Johnson Controls (JCI) также отчиталась о квартальных результатах в апреле. Многие инвесторы ожидали увидеть в отчетности рост доходов, так как компания инициировала продажу некоторых активов, а также реализовала программу экономии. Однако, несмотря на улучшение некоторых операционных показателей cash-flows JCI не увеличились.

Источник: investors.johnsoncontrols.com.

Рискованной, на мой взгляд, была операция по выводу некоторых предприятий Johnson Controls под юрисдикцию Великобритании в надежде на налоговые льготы. Компания надеялась получить налоговые преимущества, так как в США налог составляет 17,% а Великобритании — 10-12%. Однако после Brexit стоит ожидать изменений в налоговой политики Великобритании. Данный факт, безусловно, негативно отразиться на показателях Johnson Controls в среднесрочной перспективе, так как компания имеет партнерские отношение с Великобританией. Данная ситуация позволяет рассчитывать на увеличение заказов для Lear Corporation.

По основным мультипликаторам Lear Corporation недооценена по сравнению с основными конкурентами. По P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) в ее бумагах существует потенциал роста 47% и 19% соответственно. Мультипликаторы EV/EBITDA и P/S у компании находятся на уровне 5,90 и 0,48 соответственно, тогда как среднерыночные значения равны 8,86 и 0,71. Кроме того, коэффициент цена/рост доходов (PEG) у Lear Corporation составляет 0,47 при среднеотраслевом значении 1,51.

Источник: gurufocus.com.

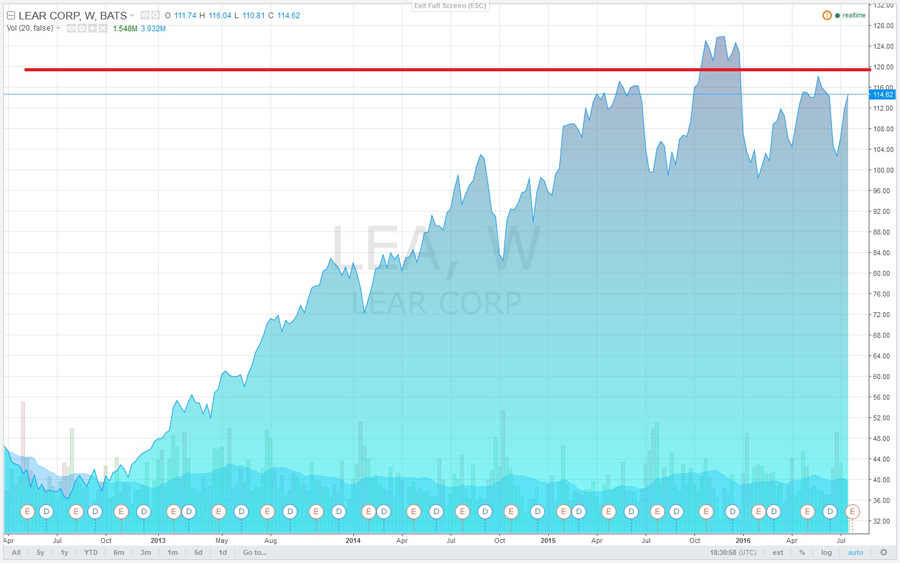

Стоит также отметить, что Lear Corporation (LEA) сообщила о повышении квартальных дивидендов на 20% и об увеличении программы обратного выкупа акций. Это позволяет рассматривать инвестиции в компанию на средне- и долгосрочную перспективу.

Источник: tradingview.com.

С учетом всех перечисленных факторов я вижу целевую цену акций Lear Corporation на уровне $119 и считаю данную бумагу привлекательной для инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Цены на все виды удобрений упали под влиянием ослабления валют крупнейших потребителей, а также ввиду снижения цен на сельхозпродукцию и экспортных пошлин для Китая.

Кроме того, тяжелая макроэкономическая ситуация привела к снижению внутреннего спроса на удобрения, который, впрочем, удалось восстановить благодаря государственной программе поддержки производителей сельхозпродукции.

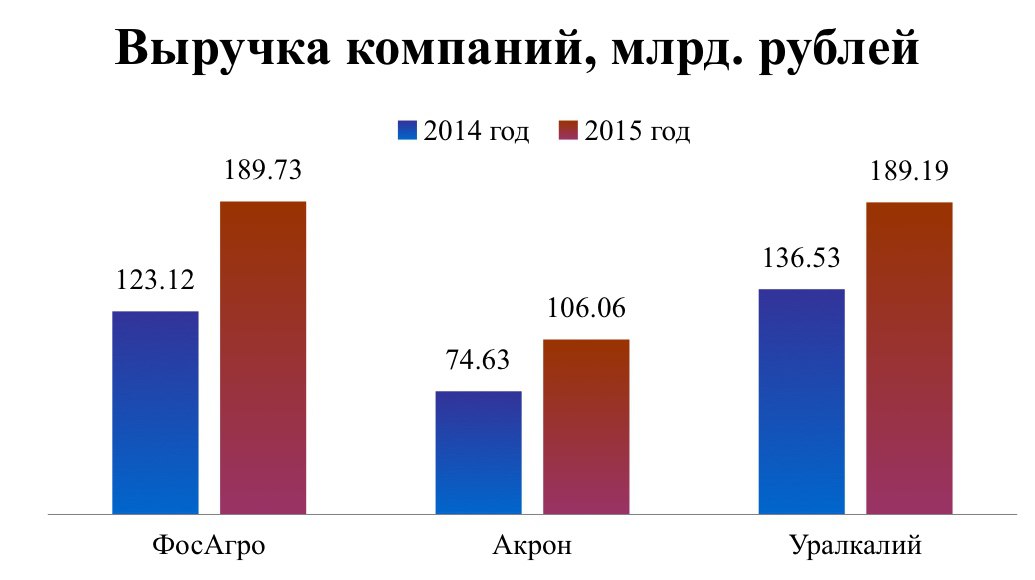

Крупнейшие компании сектора производства химудобрений в России — это Акрон, Фосагро и Уралкалий. Девальвация рубля и укрепление американской валюты благоприятно сказались на выручке отрасли, поскольку расходы компаний выражены в рублях, а доходы — в валюте стран-потребителей. За счет этого фактора всем представителям сектора удалось значительно нарастить выручку. Лидером тройки стало Фосагро с результатом 189,73 млрд руб., который был обусловлен увеличением продаж в Европе на 30%, а также открытием новых представительств в регионах.

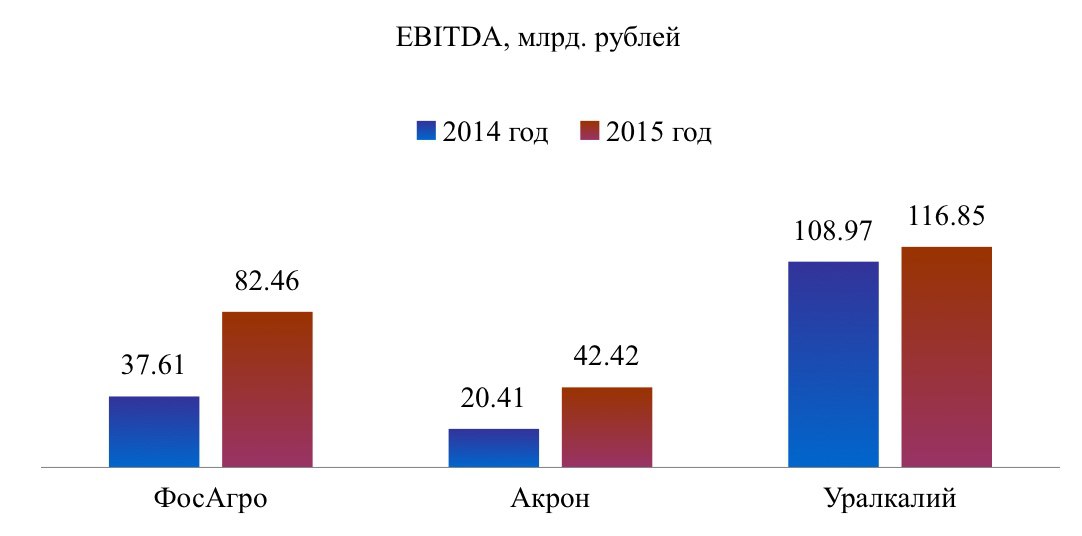

По росту EBITDA первое место также у Фосагро, в аутсайдерах остается Акрон.

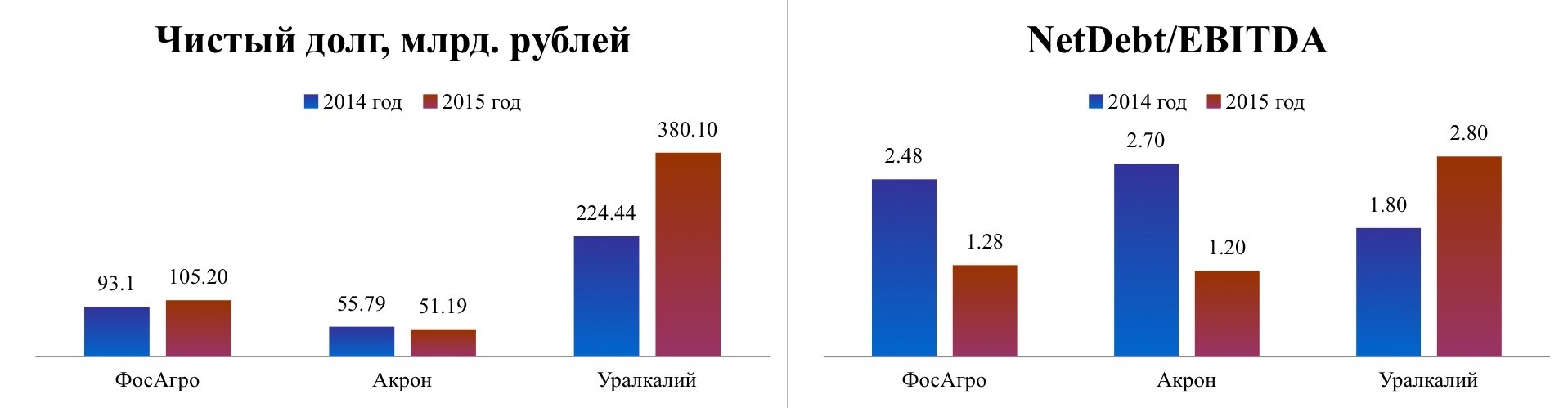

Что касается долговой нагрузки компаний, то лучше всего дела обстоят у Акрона, который сумел снизить как чистый долг, так соотношение между ним и EBITDA.

Самая тяжелая ситуация с долговой нагрузкой у Уралкалия, что обусловлено нехваткой свободного денежного потока для реализации программы buy back, вынудившее компанию использовать денежные средства со счетов и депозитов, а также привлекать заемное финансирование.

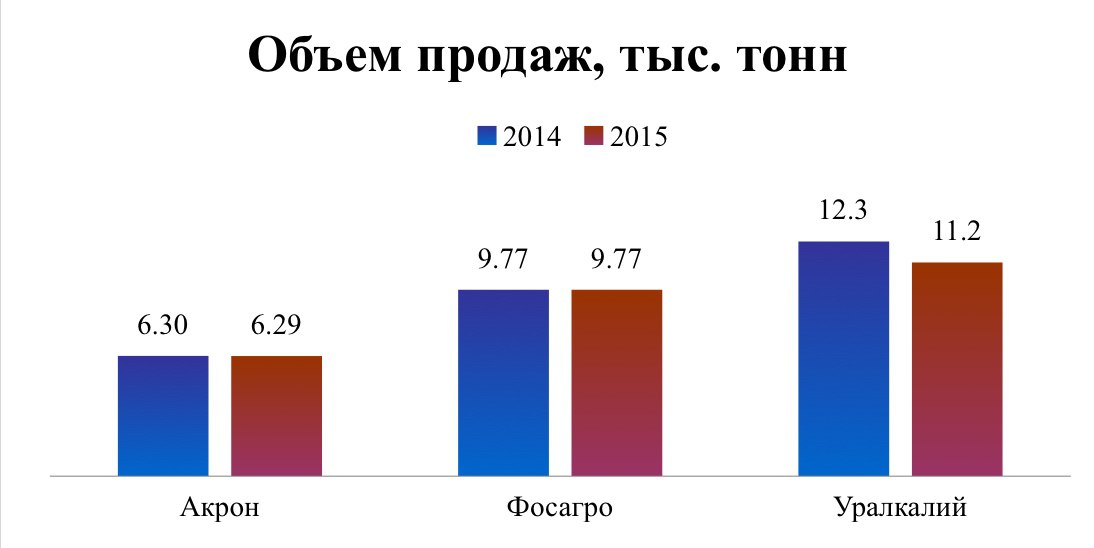

Что касается объема продаж, то, несмотря на ухудшение спроса со стороны экспортных рынков на фоне ослабления национальной валюты, Фосагро и Акрон смогли удержать показатель на уровне прошлого года. Этого нельзя сказать об Уралкалии, который сократил как объем производства, так и продажи на фоне снижения мировых цен на удобрения и необходимости ликвидации аварии на СКРУ-2.

Тем не менее в 2015 году первая тройка производителей химудобрений смогла показать неплохие результаты. Последнее место по финпоказателям досталось Уралкалию из-за вышеупомянутого повышения долговой нагрузки.

Мультипликатор Р/Е у Уралкалия имеет отрицательное значение. Это говорит о том, что его акции в настоящее время лишены инвестиционной привлекательности.

Фосагро и Акрон недооценены по сравнению со средним показателем по отрасли и имеют потенциал роста 8,5% и 9,5% соответственно.

Сегодня рынок удобрений начинает восстанавливаться, что связано с ростом сезонного спроса, снижением экспорта DAP и МАР из Китая на 42% и 55%.

Для покупки я могу рекомендовать обычку Акрона, который уже седьмой год подряд показывает рост производственных результатов. Кроме того, в текущем году компания запустит новый агрегат «Аммиак-4», а в 2017 году введет в эксплуатацию вторую очередь ГОКа Олений Ручей, что станет дополнительным драйвером роста для ее акций.

Российский рубль сумел закрыть февраль в плюс против американского доллара, что произошло впервые с октября. Коррекция на рынке нефти, обусловленная сокращением американской добычи в декабре до 9,26 млн б/с (-43 тыс. б/с), слухами о желании заморозить производство ОПЕК и Россией, а также надеждами на увеличение китайского спроса, некоторое улучшение глобального аппетита к риску и рост длинных спекулятивных позиций с 1228 до 1434 фьючерсных контрактов на неделе к 23 февраля позволили паре USD/RUB протестировать важную поддержку на 73,7, спустившись к самому дну с начала года.

Увеличение корреляции «деревянного» с котировками фьючерсов на Brent до отметки 0,83, максимальной с октября, заставляет его живо реагировать на события, происходящие на рынке черного золота. По оценкам консалтинговой компании IHS, добыча нефти в США может сократиться с более чем до 8,3 млн б/с уже к лету текущего года. Если прогноз реализуется, то стоимость фьючерсов способна подскочить к $40 за баррель, а пара USD/RUB может опуститься к отметке 70. Будет ли ситуация развиваться в подобном ключе и дальше? Крайне сомнительно, ведь производители тут же начнут наращивать добычу и хеджировать риски снижения цен путем продаж срочных контрактов, что заставит Brent и WTI падать. Вероятно, североморский сорт будет пикировать в пропасть быстрее, учитывая раздутые нетто-лонги спекулянтов.

Динамика нетто-позиций хедж-фондов по Brent (красный цвет) и WTI (желтый цвет)

Источник: Reuters.

Руку помощи «деревянному» на рубеже зимы и весны протянула Поднебесная. Решение PBoC снизить нормативы отчислений в фонд обязательных резервов на 0,5%, до 17%, эквивалентно возврату банкам около 700 млрд юаней ($107 млрд), что потенциально может оказать поддержку как рынку акций, так и спросу на нефть в стране, которая выступает ее крупнейшим потребителем. Улучшение глобального аппетита к риску и постепенное восстановление позиций фондовых индексов обусловлено надеждами на расширение пакетов стимулирующих мер со стороны ведущих центробанков мира. В частности, ЕЦБ уже 10 марта способен сообщить об увеличении ежемесячных закупок активов в рамках QE. Кроме того, Банк Японии прожужжал все уши по поводу эффективности политики отрицательных процентных ставок, а PBoC, вполне вероятно, не станет останавливаться на достигнутом и продолжит цикл монетарной экспансии с целью поддержания роста ВВП на 6,5-7% в 2016-м. В таких условиях доходные активы пользуются повышенной популярностью, так что успехи рубля вполне закономерны. Инвесторов привлекают высокие ставки долгового рынка России, доходящие по десятилетним бондам до 9,5%.

На мой взгляд, одной монетарной политикой сыт не будешь. Когда мировая экономика замедляется, фондовым индексам очень сложно расти. Аппетиты к риску в нынешнем году будут периодически меняться, а ограниченный потенциал отката по Brent позволяет рекомендовать покупки USD/RUB на отбое от уровней поддержки на 72,4 и 69,9. Также интересно будет обратить внимание на ETF на еврооблигации российских эмитентов, бумаги которого котируются на Московской бирже.

За последнюю неделю котировки фьючерсов на австралийский ASX 200 подскочили на 3,5%, позволив получить неплохую прибыль инвесторам, воспользовавшимся рекомендациями по покупке. Улучшение глобального инвестиционного фона, надежды на продолжение цикла монетарной экспансии RBA и рост цен на сырьевые товары, приведший к повышению капитализации компаний горнодобывающего сектора Австралии, стали главными драйверами ралли фондового индекса.

Стоимость срочных контрактов на железную руду, один из основных компонентов экспорта Австралии, поднялась до максимальной отметки за последние три месяца благодаря увеличению китайского спроса на сталь и информации о замедлении объемов добычи со стороны таких ее крупнейших производителей, как Rio Tinto, BHP Billiton и Vale. Трехлетний обвал цен был связан с их желанием избавиться от конкурентов, для чего использовалась политика наращивания производства, несмотря на «медвежью» конъюнктуру рынка. Объем добычи железной руды компанией Vale увеличился в 4-м квартале менее чем на 3%, что оказалось существенно хуже прогнозов. Одновременно завершение новогодних праздников в Китае привело к скачку спроса на сталь. Рост показателя носит сезонный характер, что позволяет рассчитывать на продолжение ралли по железной руде. Ее 11%-е укрепление на неделе к 19 февраля привело к тому, что в лидерах роста оказались акции трех крупнейших грузоотправителей Австралии, а главным фаворитом стала Fortescue Metals (+23%).

Поддержка от бумаг горнодобывающей промышленности не единственный фактор повышения ASX 200. Слабая статистика по рынку труда Зеленого континента позволила фьючерсам повысить шансы на продолжение цикла монетарной экспансии RBA в августе с 60% до 67%. Goldman Sachs полагает, что Резервный банк понизит основную процентную ставку с текущего уровня 2% до 1,5% в мае-июле. Низкая стоимость заимствований в Австралии является «бычьим» фактором для местных фондовых индексов, так как позволяет инвесторам без проблем привлекать дешевый капитал, что отражается на себестоимости и прибыли. В пользу улучшения финансовых результатов эмитентов, бумаги которых входят в базу расчета ASX 200, в первую очередь — компаний-экспортеров, говорит и 30%-я девальвация «оззи» по отношению к доллару США за последние три года.

Не будем забывать и про стабилизацию ситуации на китайских рынках. В преддверии заседания G20 Народный банк вряд ли позволит спекулянтам по USD/CNY утянуть пару вверх, что является одним из факторов усиления аппетита к риску. Вторым выступает снижение вероятности глобальной дефляции после выхода в свет сильной статистики по американским CPI (+1,4%) и базовой инфляции (2,2%) за январь. В результате индекс волатильности CBOE VIX спустился к минимальной отметке с начала года, что позволяет инвесторам возвращаться из кэша и увеличивает спрос на доходные активы.

Динамика VIX

Источник: Investing.com.

На мой взгляд, паника на финансовых рынках осталась в прошлом, при этом рост цен на железную руду, девальвация «оззи», увеличение корпоративных прибылей и дешевые займы позволяют рассчитывать на продолжение ралли ASX 200 в направлении 5250. Рекомендую наращивать долю ETF на рынок Австралии в инвестиционных портфелях.

Alibaba Group представила отчетность за 4-й календарный квартал прошлого года. В первую очередь стоит отметить, что результаты прибыльности и роста компании превзошли консенсусы аналитиков. Так, выручка составила 34,54 млрд юаней (+31,9 г/г), а ожидания аналитиков были на 1,28 млрд ниже. Чистая прибыль на акцию (EpS) оказалась на 0,62 юаня выше прогноза, или 6,43. Дальнейший анализ будет производиться в долларах США, если не указано иное, поскольку итогом поста станет рекомендация по акциям компании, котирующимся на Нью-Йоркской фондовой бирже (NYSE).

Сразу отмечу, что, если для социальной сети фундаментально важен показатель прироста базы пользователей, для компании, оперирующей в сфере интернет-коммерции, ключевым индикатором развития выступает рост числа активных покупателей.

Среднегодовое количество активных покупателей Alibaba Group в отчетном периоде выросло на 5,4%, достигнув 407 млн. Общий тренд показателя фиксирует сохранение средней скорости расширения базы активных покупателей, а процент роста оказался самым высоким в 2015 года. Таким образом, здесь проблем у компании нет.

Источник: отчетность компании, графика Инвесткафе.

Показатель валовой выручки всех продавцов площадки (Gross Merchandise Value) составил $148 834 млрд (+17% г/г). Отношение Gross Merchandise Value к общему числу активных покупателей за год снизилось на 4%, что, конечно, плохо, но не критично.

Ключевым рынком для роста выручки Alibaba остается Китай. Доход сегмента China commerce в 4-м квартале увеличился в долларовом эквиваленте на 29% г/г, а в пересчете на юань на — 35% г/г. При этом скользящий показатель продаж за последние четыре квартала (ttm) оказался значительно выше своего тренда. Можно много рассуждать о замедлении экономики Китая, но, по-видимому, это мало касается внутреннего платежного спроса. Этот вывод существенно снижает риски скорого замедления развития компании.

Источник: отчетность компании, графика Инвесткафе.

Продажи в сегменте International commerce поднялись лишь на 15,8% г/г против 21,84% кварталом ранее. Однако этот негативный момент компенсирует стабильно высокие показатели сегмента Cloud computing and Internet infrastructure (китайский аналог Amazon Web Services). «Облачный» бизнес Alibaba Group в 4-м квартале в долларах прибавил 108% г/г, а в юанях — 126% г/г. На данный момент «облачный» сегмент отчетливо развивается по экспонентному тренду. Если тенденции сохранятся к 2020 году, выручка сегмента Cloud computing and Internet infrastructure сравняется с показателем International commerce.

Компания не раскрывает дискретных маржинальных показателей по сегментам своей выручки. Но если проводить аналогию с Amazon, наилучшая рентабельность принадлежит именно «облачному» направлению. В этой связи высокие темпы развития данного сегмента потенциально означают улучшение прибыльности бизнеса Alibaba Group в будущем.

Источник: отчетность компании, графика Инвесткафе.

Выручка, сгенерированная за счет покупок через мобильные гаджеты, за квартал выросла на 192%. Теперь 65% общей выручки компании генерируется мобильным сегментом. Год назад данное соотношение составляло лишь 30%. Еще год назад многие аналитики высказывали опасения относительно возможности бизнеса электронной коммерции адаптироваться к увеличивающейся популярности гаджетов и планшетов. Предполагалось, что относительно маленькие экраны не будут позволять хорошо рассмотреть товар и число покупок снизится. Видимо, эти риски для Alibaba Group можно снимать с повестки навсегда.

Чистая финансовая прибыль по стандартам Non-GAAP составила $2,526 млрд (+163% г/г). При этом общая выручка увеличилась на 26% г/г. Non-GAAP EBITDA составила $2,950 млрд (+20,9% г/г). За всю свою историю с момента IPO в США Alibaba Group не фиксировала убыток. А суммарный финансовый результат за 2015 год оказался равен $5,974 млрд, повысившись на 69% г/г.

Alibaba Group показала хорошие результаты за минувший квартал и год в целом. В плане прибыльности и роста выручки ожидания аналитиков превышены. Внутренний рынок позволяет развиваться компании даже с ускорением, выше прежнего тренда. Мировые проблемы сказались на покупательной активности зарубежных покупателей, однако «облачный» сервис с опережением компенсирует это негативное влияние.

Анализ мультипликаторов компании фиксирует 16%-й потенциал роста капитализации.

Технический анализ не указывает на наличие четкого тренда движения. Сейчас идет широкая консолидация.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $65,76.

Рекомендация по бумагам эмитента — «покупать». Долгосрочный потенциал роста — 16%. Целевая цена — $80.

Инвестировать в акции зарубежных IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Для китайского фондового рынка первый день торгов в новом году был ознаменован серьезным падением основных индексов: Shanghai Composite снизился почти на 7%, опустившись ниже 3 300 п.п., а Shenzhen Composite и вовсе рухнул более чем на 8%, до 2 119 п.п. В результате сводный индекс голубых фишек CSI 300 опустился на 7%, что привело к автоматической остановке торгов. Напомню, что согласно новой системе, объявленной местными регуляторами в декабре прошлого года, на китайских биржах в случае падения или роста индекса CSI 300 на 5% торги приостанавливаются на 15 минут, после чего они продолжаются вновь, но при достижении уровня в 7% торги до конца дня прекращаются полностью. Именно это и случилось в понедельник, 4 января 2016 года, и этот случай стал первым, когда торговля на китайских рынках приостановилась из-за резкого падения котировок.

Вдобавок ко всему еще одним негативным фактором стал курс юаня, который снизился до минимальных значений с мая 2011 года. В понедельник, 4 января, утром Народный банк Китая установил валютный курс на уровне 6,5032 юаня за доллар (по состоянию на 31 декабря значение составляло 6,4936 юаня).

Темпы роста китайской экономики небезосновательно у многих вызывают серьезные опасения, и есть большая вероятность, что они будут самыми низкими за последние 25 лет! По крайней мере многие аналитики ожидают рост ВВП в 4-м квартале 2015 года на уровне 6,4% против 6,9% кварталом ранее, что станет удручающим итогом ушедшего года, ведь цель властей по росту в 2015 году неоднократно озвучивалась на уровне 7%. При этом сами власти пока никак не могут сломить сложившийся негативный тренд или хотя бы стабилизировать экономическую ситуацию в стране, хотя прилагают для этого немалые усилия, а многочисленные действия по стимулированию экономики могут свидетельствовать лишь о том, что в реальности темпы ее роста упали гораздо ниже 7%.

Попытки структурно изменить модель роста, сделав в качестве основного двигателя развитие внутреннего рынка и секторов новой экономики, включая технологии, робототехнику, производство электроэнергии и современных видов транспорта, также является достаточно долгосрочной, ведь на эти секторы приходится лишь 15% совокупной выручки производственной отрасли и они пока не в состоянии компенсировать замедление в традиционных секторах, хотя и растут быстрее них.

При этом некоторые принимаемые решения властей являются довольно сомнительными и оставляют целый ряд вопросов, препятствуя неоднократно озвученному курсу на повышение эффективности госкомпаний и росту их чистой прибыли. Одним из последних таких указаний, озвученных в начале этой недели, стало официальное обращение к госкомпаниям, что бы те нашли работу для 300 тыс. военнослужащих, которых сократили из-за реорганизации вооруженных сил.

Риск дальнейшего замедления Китая по-прежнему является одним из ключевых для глобальной экономики, а потому его не стоит недооценивать. Рецессия второй экономики мира оказывает негативное влияние на другие страны, прежде всего развивающиеся, среди которых значится и Россия, взявшая курс на Восток. Снижение производственной активности в Китае неминуемо ведет к падению цен на сырье, а сворачивание существующего в этой стране бизнеса и отказ начинать новый приводит к пересмотру целого ряда намеченных ранее проектов (в частности, второй газовый контракт России с Китаем Сила Сибири-2 уже отложен на неопределенный срок). Двузначный рост экономики Поднебесной остается далеко в прошлом, а потому уже сейчас пора привыкать к текущим макроэкономическим реалиям и пытаться перестраивать ставшие привычными экономические модели развития.

Драйвером падения китайских фондовых индексов стала разочаровывающая статистика, опубликованная в первых числах января. Сначала стало известно, что официальный индекс деловой активности в производственном секторе PMI, представленный в первый календарный день 2016 года, несмотря на небольшой рост в декабре до 49,7 пункта (в ноябре его значение составило 49,6 пункта), уже пятый месяц кряду остается ниже ключевого значения 50 пунктов.

Затем, спустя всего три дня, был опубликован и неофициальный индекс от Caixin, который продемонстрировал снижение десятый месяц подряд: на сей раз он опустился с 48,6 пункта до 48,2 пункта, что стало еще одним свидетельством снижения производственной активности в стране.

Инвестировать в зарубежные акции можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Австралийский доллар по итогам ноября стал единственной валютой из 16 наиболее ликвидных денежных единиц, отслеживаемых Bloomberg, сумевшей оставить позади гринбек. Несмотря на существенное усиление вероятности смены денежно-кредитной политики ФРС в декабре (а по данным рынка она выросла с 46% до 75%), а также вопреки ралли доходности двухлетних казначейских бондов США до максимальной отметки за пять с половиной лет, «оззи» чувствует себя чрезвычайно уверенно. При этом замечу, что от RBA никто не ждет повышения процентных ставок.

Релиз данных по ВВП Австралии за 3-й квартал позволил паре AUD/USD вплотную подобраться к октябрьскому пику. Индикатор вырос быстрее, чем прогнозировали эксперты Reuters, ускорившись с +0,3% до +0,9% кв/кв. В годовом исчислении экономика поднялась на 2,5%. Это вдвое быстрее, чем в Канаде, лучше, чем по G7, и выше среднего по ОЭСР. Основным застрельщиком выступил экспорт, сумевший благодаря 10%-й девальвации «австралийца» по отношению к доллару США с начала года подскочить на 4,6%, добавив к ВВП 1,5 п.п. Это лучший результат для июля-сентября с 2000-го. Несмотря на риски возникновения первой за 24 года рецессии, связанные с замедлением экономики Поднебесной и «медвежьим» трендом на рынке сырьевых товаров, австралийская экономика сумела рассеять опасения и двинуться в направлении долгосрочного среднего по ВВП. Это обстоятельство вкупе с проявившим осенью силу рынком труда позволяет RBA взять курс на удержание cash rate на текущем уровне в 2%.

Динамика ВВП Австралии

Источник: Trading Economics.

Вместе с тем цены на железную руду, главный компонент суверенного экспорта Австралии, продолжают падать, что создает проблемы добывающим компаниям. Одновременно деловая активность в Китае никак не может подняться выше значимой отметки 50, что свидетельствует о слабости экономики. В чем же дело? Почему «оззи» не реагирует на важные драйверы? На мой взгляд, для этого есть две основные причины. По мнению казначея Скотта Моррисона, происходит переход к росту австралийской экономики на широкой основе. Если ранее он был основан исключительно на буме в сфере горнодобывающей промышленности, то сейчас его локомотивом выступают услуги, включая туризм и образование. Канберра показывает пример тем странам, которые зависят от экспорта сырья и в условиях существующего «медвежьего» тренда на товарном рынке сваливаются в рецессию.

Не будем забывать и про «бычий» для AUD/USD фактор роста глобального аппетита к риску. Ралли мировых фондовых индексов и девальвация евро и иены, как основных валют фондирования, на ожиданиях расширения пакета стимулирующих мер со стороны ЕЦБ создают предпосылки для активизации деятельности carry трейдеров и увеличивают спрос на австралийские бонды.

По моему мнению, указание ФРС на постепенное повышение ставки по федеральным фондам после декабрьского заседания FOMC чревато фиксацией прибыли по гринбеку. В связи с этим до середины декабря пара AUD/USD продолжит котироваться в диапазоне 0,7-0,75, а затем пробьет его вверх. В связи с этим советую инвесторам делать акцент на формировании лонгов на снижении котировок. Рост интереса к доходным активам, девальвация «оззи» с начала года и впечатляющие цифры по ВВП создают предпосылки для продолжения ралли ASX200 в направлении 5600. Рекомендую также покупать ETF на рынок акций Австралии.

Норильский никель объявил, что планирует выплатить промежуточные дивиденды в объеме $700 млн, и это будет уже вторая выплата за текущий год, после того как за 1-е полугодие компания направила на данные цели $807 млн. Этот вопрос будет рассмотрен на заседании совета директоров, посвященный выходу отчетности за 3-й квартал. В среднем ожидаемая дивидендная доходность составит 3,4% против 6,56% в 2014-м.

Инициатором выплаты дивидендов стала ОК РУСАЛ, которая владеет 27,8% долей в Норникеле. Конфликт, продолжающийся между основным владельцем Норникеля Владимиром Потаниным и стратегическим акционером компании Олегом Дерипаской продолжается.

Сегодня Норникель переживает не лучшие времена: во всех операционных сегментах наблюдается снижение цен.

Никель (формирует около 40% выручки)

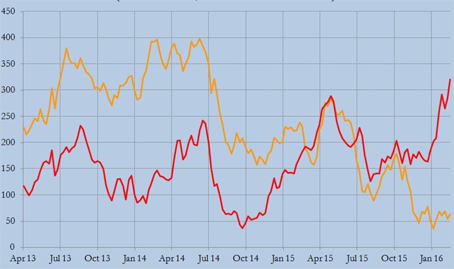

Судя по ценовой динамике на Лондонской бирже цветных металлов, цены на никель начали проседать уже с начала 2015 года (спад особо ярко выражен на фоне пиковых ценовых значений 2014 года). На данный момент цена за тонну никеля зафиксирована на уровне $9450 за тонну, притом что в декабре прошлого года она составляла $15110.

Медь (около 24% выручки)

С 2012-го в ценах на медь продолжается негативный тренд, который в текущем году достиг дна. На данный момент медь торгуется по $4931 за тонну, тогда как на конец 2014-го цена составляла $6332.

Палладий (около 23% выручки)

Цены на палладий также заметно просели с прошлого года: на сегодня он стоит $612,655 за унцию, а пиковые значения 2014 года равнялись $878,84.

Платина (около 8% выручки)

С середины прошлого года платина торгуется в негативном тренде. На данный момент цена зафиксирована на уровне $931,64 за унцию, притом что в июле 2014-го она равнялась $1494,53.

Таким образом, ценовая конъюнктура остается неблагоприятной: в течение 2015 года цены на все выпускаемые Норникелем металлы серьезно просели. Это не могло не оказать влияния на операционные и финансовые результаты компании.

За девять месяцев текущего года из-за негативного тренда в ценах производство никеля на ГКМ упало на 3% , до 194 тыс. тонн. Выпуск палладия сократился на 2% г/г, до 2075 тыс. унций.

При этом выпуск платины и меди (274 тыс. тонн) остался на уровне прошлого года.

Сокращение производства вынуждает компанию продавать низкорентабельные активы. Так, была продана африканская «дочка» Tati Nickel.

Компания сужает производственную базу по всем товарным сегментам. На мой взгляд, снижение цен на никель обусловлено замедлением темпов экономического роста в АТР и прежде всего в Китае, который предъявляет основной спрос на данный металл в мире. Кроме того, в связи с тем, что цены на основные commodities формируются на биржах, не исключено влияние спекулятивной составляющей и панических ожиданий.

Норникель пока не опубликовал финансовые результаты за 3-й квартал, однако отчетность за 1-е полугодие выглядит неутешительно. По всем операционным сегментам наблюдается снижение выручки, которая в январе-июне прошлого года уже упала на 12%, до $4,38 млрд.

Большая часть продукции Норникеля идет на экспорт, поэтому выручка генерируется главным образом в валюте. При этом затраты в основном номинированы в рублях. Благодаря этому EBITDA Норникеля в 1-м полугодии выросла на 8%, до 2,7 млрд. Рентабельность по этому показателю остается самой высокой в отрасли и равняется 55%.

Компания сохраняет консервативный подход к заимствованиям, поэтому соотношение NetDebt/EBITDA по итогам 1-го полугодия находилось на уровне 0,6x. Отмечу, что около 80% долга Норникеля номинировано в долларах, что на фоне девальвации рубля выглядит как негативный для ГМК фактор. Основная часть выплат по кредитам приходится на 2016-й и 2018 годы.

Среди инвестиционных проектов приоритетными выступают Талнахская обогатительная фабрика, рудник Скалистый и Читинский проект. Ввод в эксплуатацию Талнахской обогатительной фабрики, запланированный на 2016-й, увеличит переработку руды при капитальных затратах $950 млн. В целом компания умеренными темпами наращивает CAPEX. В 1-м полугодие они составили $569 млн, или около 12% от совокупной выручки. Расходы направлены на разработку месторождений и поддержание текущих проектов.

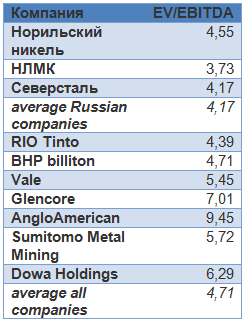

Сравнительный анализ с аналогами по мультипликаторам показывает, что ко всем компаниям сектора Норникель торгуется с дисконтом 4%, а к российским — с небольшой премией.

С точки зрения инвестиционной привлекательности возможность получения дополнительных дивидендов за девять месяцев текущего года увеличивают интерес к бумагам Норникеля. Позитивным фактором для него, как компании-экспортера, выступает и девальвация рубля. В то же время неблагоприятная ценовая конъюнктура привела к ухудшению основных результатов ГМК по итогам 1-го полугодия. Эти факторы и результаты сравнения мультипликаторов дают основание для рекомендации «держать» по акциям компании.

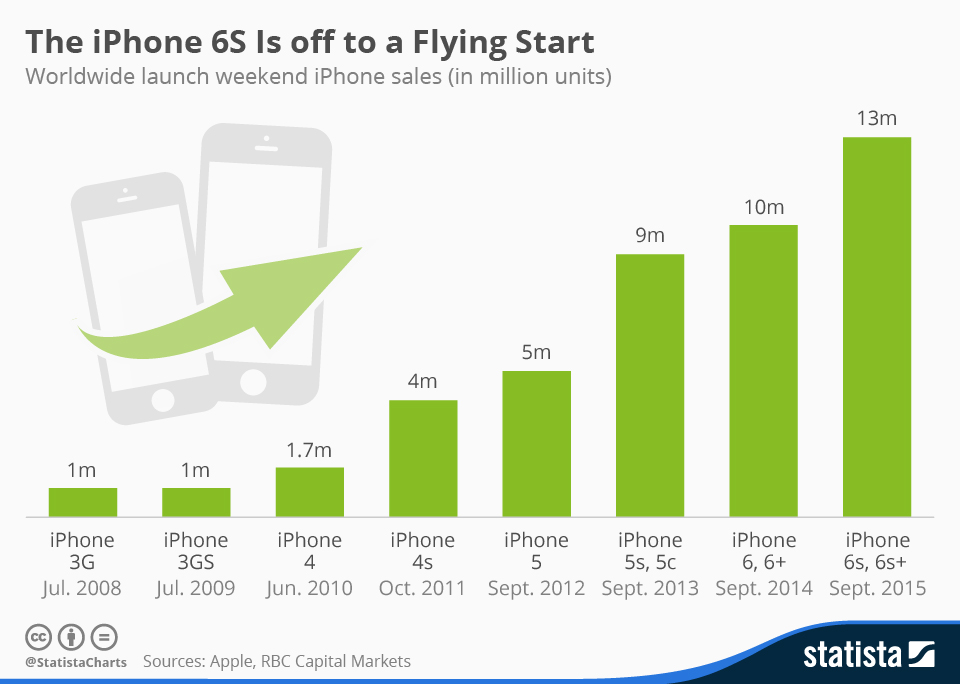

25 сентября в 10 странах мира стартовали продажи iPhone 6s и 6s Plus. Согласно информации, размещенной на сайте Apple, за первые три дня было продано свыше 13 млн смартфонов. Этот показатель старта продаж является рекордным среди всех предыдущих моделей iPhone и на 30% больше аналогичной величины 2014 года. При этом за текущую неделю акции компании потеряли 4,5% — видимо, эта цифра не особо удивила инвесторов.

Основываясь на средней цене iPhone за прошедший квартал, можем подсчитать, что за три дня выручка Apple составила $660 x 13 млн = $8,58 млрд. Наверное, это неплохо, но инвесторов, очевидно, настораживает другое. Китай, как уже неоднократно освещалось, является ключевым рынком Apple. А потому, сравнивая показатели стартовых продаж в 2015-м и 2014 году, следует учитывать, что начало продаж iPhone 6 и iPhone 6 Plus в прошлом году не включали в себя продажи в Китае, поскольку там данную модель начали продавать лишь с 17 октября 2014 года. Хотя в 2013-м Китай был включен в список стран, в которых первыми стали доступны модели iPhone 5S и iPhone 5C. И, кстати, тогда это обеспечило рывок стартовых продаж на 80% относительно 2012 года.

По крайней мере теперь мы имеем первую статистику и можем сделать черновые прогнозы. По итогам 1-го фискального квартала 2015 года доля Китая в общих продажах составила 22%. Если предположить, что в прошлом году Китай был бы включен в стартовые продажи, то при сохранении пропорций долей стран общий объем стартовых продаж мог достигнуть 12,6 млн штук. На фоне этой цифры 13 млн штук в текущем году не кажутся такими уж рекордными. Но, взяв за основу данную цифру, продолжим расчеты. Стартовые продажи в 2014 году на 26% превысили аналогичный показатель 2013 года. А общий объем продаж в соответствующем квартале вырос на 46% г/г. Если составить пропорцию, то выходит, что 3%-й г/г рост стартовых продаж в текущем году означает 5%-й г/г рост продаж смартфонов в 1-м фискальном квартале 2016 года, то есть общий объем продаж iPhone составит 78 млн штук. А это явно меньше ожидаемых 90 млн штук.

Следует обратить внимание на взаимную динамику мультипликаторов P/E и Forward P/E. В начале текущего года разница между этими показателя достигала 3%, и это подтверждало оптимистичные ожидания будущей прибыльности компании. Сейчас разница составляет 1,32%, а в сентябре значения мультипликаторов даже сравнивались. Это означает, что ожидаемая прибыль компании на последующие 12 месяцев несущественно превышает показатель предыдущих 12 месяцев. Особенно настораживает тот факт, что Apple в течение последнего года активно выкупает свои акции с рынка, что искусственно завышает показатель прибыльности на одну акцию, но не улучшает ситуацию в целом.

Вместе со всем изложенным стоит отметить текущую недооценность акций Apple относительно ее ключевых конкурентов. Потенциал роста составляет 22% против 14% месяцем ранее.

Технически рынок находится в стадии формирования нового тренда. На мой взгляд, движение к нижней линии сопротивления более вероятно, чем восходящее движение.

График актуализирует котировки при каждом обновлении страницы.

Как я указывал ранее, итоги деятельности компании за 4-й квартал 2015 года, вероятно, не станут рекордными. Стартовые продажи новой модели при тщательном анализе также не указывают на взрывной рост продаж в 1-м квартале 2016 года. Ожидания будущей прибыльности, судя по мультипликатору Forward P/E, снижаются. Но вместе с тем акции компании по сравнению с бумагами ключевых конкурентов выглядят недооцененными.

В своем прогнозе я исхожу из негативного сценария развития ситуации на фондовом рынке Америки в последующие три месяца. В случае подтверждения моих ожиданий факт недооцененности акций может снизиться за счет общего падения рынка. Поэтому итоговая рекомендация — «держать». Текущая цена — $110.