В середине января британский FTSE 100 достиг исторического максимума, однако затем вошел в коррекцию на фоне роста рисков замедления мировой торговли и ВВП под воздействием политики протекционизма Дональда Трампа. Новый президент США настроен пересмотреть условия внешнеторговых договоров и, вероятнее всего, начнет с соглашении о Транстихоокеанском торговом партнерстве. В таких условиях прогнозы Всемирного банка и МВФ об ускорении роста глобального ВВП могут оказаться чересчур оптимистичными, поэтому ухудшение аппетита к риску позволит «медведям» по мировым фондовым индексам развить коррекцию.

Основными драйверами роста FTSE 100 в 2016-м стали мягкая монетарная политика Банка Англии, низкие ставки по займам, высокие дивидендные выплаты, сильная макроэкономическая статистика по Соединенному Королевству и девальвация фунта. Решившись действовать на опережение, BoE спустя несколько недель после решения Британии расстаться с ЕС снизил ставку РЕПО до отметки 0,25% и реанимировал QE. Поток дешевой ликвидности стал веским аргументом в пользу покупки акций британских эмитентов. Увы, но практика показала ошибочность подобной политики. В настоящее время три из четырех экспертов Bloomberg считают, что ставка скорее будет повышена, чем понижена.

Brexit и монетарная экспансия Банка Англии на рубеже лета и осени опустили доходности британских облигаций к историческому дну, однако рост ставок долгового рынка США и угроза ускорения инфляции в Британии привели к устойчивому восходящему движению индикатора.

Размер выплаченных местными компаниями дивидендов в прошлом году составил £85 млрд (+6,6% г/г). Основными плательщиками стали Shell (£11,1 млрд, самый высокий показатель в мире, +£3,2 млрд к 2015) и HSBC (£7,5 млрд). На долю топа-5 приходится около 38% всех выплат. Ускорение платежей по дивидендам в 4-м квартале (+£5,2 млрд кв/кв, новый рекорд) произошло на фоне восстановления цен на активы сырьевого рынка и девальвации фунта. При этом две пятых выплат номинированы в евро и долларах, поэтому падение GBP/USD к области более чем 30-летних минимумов внесло весомую лепту в рост дивидендов.

Динамика GBP/USD

Источник: Financial Times.

В 2017-м ситуация может коренным образом измениться. Несмотря на «медвежьи» прогнозы по GBP/USD, уход в тень политического фактора в связи с решением Верховного суда о проведении решения о старте Brexit через парламент, а также сильная макроэкономическая статистика по Британии и рост вероятности ужесточения денежно-кредитной политики BoE способны по меньшей мере стабилизировать котировки GBP/USD и EUR/GBP.

По мнению Банка Англии и МВФ, ВВП Соединенного Королевства после впечатляющего роста в 2016-м в нынешнем году замедлится. Первые признаки того, что этот прогноз сбудется, уже поступили в виде разочаровывающей статистики по розничным продажам за декабрь.

Американский фондовый рынок уютно себя чувствует вблизи исторических максимумов. Он практически проигнорировал слабую статистику по розничным продажам за июль, подорвавшую уверенность инвесторов в ускорении американского ВВП в 3-м квартале. Согласно опросу экспертов Reuters, экономика Штатов в июле-сентябре вырастет на 2,5%, а в каждом последующем квартале будет прибавлять в среднем на 2% до конца 2017-го. По мнению 69 из 95 респондентов, диапазон ставки по федеральным фондам в октябре-декабре составит 0,5-0,75%, что предполагает лишь одно ее увеличение до конца текущего года. Нежелание ФРС ужесточать денежно-кредитную политику, связанная с ним слабость доллара и оптимистичные перспективы ВВП США... Что может быть лучше для продолжения ралли S&P 500?

И все же, чем выше взбирается фондовый индекс, тем чаще слышатся разговоры о коррекции. Текущее восходящее движение является вторым самым продолжительным ралли с начала 1990-х, с точки зрения соотношения цены и прибыли (P/E=20,5) S&P 500 добрался до пика с 2009-го, а корпоративные прибыли ухудшаются пятый квартал подряд и, по мнению экспертов Bloomberg, эта тенденция сохранится и далее. Определенные опасения вызывает затянувшийся период пониженной волатильности. С 8 июля биржевой индекс ни разу не изменялся на 1% и выше в течение торгового дня, а индекс страха VIX последний раз преодолевал критическую отметку 20 во время референдума о членстве Британии в ЕС. При этом рост объемов торгов опционами на VIX до 313 тыс., что в полтора раза выше чем среднедневной показатель, сигнализирует о том, что очень скоро нас ожидает всплеск волатильности.

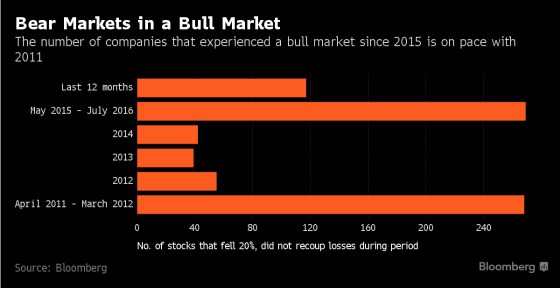

Безусловно, бесконечно долго ралли продолжаться не может, и любой рынок нуждается в коррекции, однако анализ периода с мая 2015-го по 8 июля текущего года показывает, что основной спад уже позади. За это время более половины компаний, бумаги которых входят в базу расчета S&P 500, упали на 20% и более, что является сопоставимым с результатом периода с апреля 2011-го по март 2012 года.

Число акций, просевших на 20% и более

Источник: Bloomberg.

Вероятнее всего период затишья уже позади, а летнее ралли S&P 500 — это лишь начало долгого пути на север. По мнению BNP Paribas, доверие инвесторов к американскому доллару вернется, только если шансы монетарной рестрикции ФРС будут равны 60% и выше. В настоящее время они составляют около 47%. Поддержку мировым фондовым индексам оказывает рост числа облигаций с отрицательной доходностью с $13,1 до $13,4 трлн на неделе к 12 августа. Инвесторы ищут инструменты приложения капитала, и «бычий» рынок акций США готов предоставить им такую возможность. Что касается прогнозов экспертов Bloomberg по корпоративным прибылям, то американский индекс экономических сюрпризов не так давно поднимался до максимальной отметки с начала 2014-го. Экономисты чересчур пессимистично оценивали перспективы экономики Штатов, вполне возможно, что их мрачный настрой относительно доходов американских корпораций станет «бычьим» драйвером для S&P 500.

На мой взгляд, возможную коррекцию по фондовому индексу в направлении 2140 и 2110 следует использовать для покупок ETF на рынок американских акций.

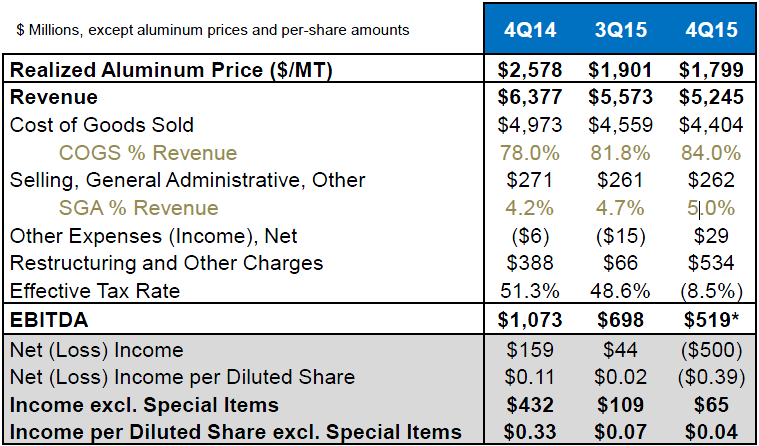

Крупнейший в мире концерн, специализирующийся на производстве алюминия, Alcoa традиционно открыл сезон отчетности в США. Компания, которой в новом году предстоит отметить свое 130-летие, раскрыла финансовые показатели за 4-м квартал и весь 2015 год. Правда, представленные данные вряд ли обрадовали акционеров. Доходы с октября по декабрь Alcoa снизились на 18%, до $5,25 млрд по сравнению с прошлогодними $6,38, а по итогам всего 2015 года выручка опустилась примерно на 6%, до $22,5 млрд. Квартальный результат оказался ниже средних прогнозов аналитиков, предполагавших уровень $5,29 млрд, но в целом остается в рамках ожиданий.

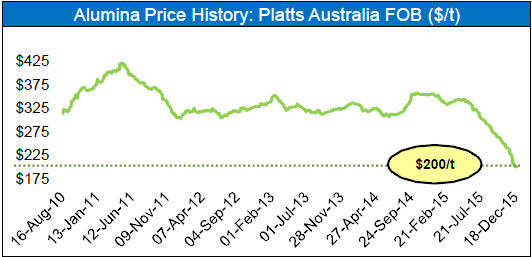

Отрицательная динамика выручки стала вполне закономерным результатом серьезного падения цен на алюминий и глинозем примерно на четверть. Прежде всего это обусловлено продолжающимися проблемами в китайской экономике, поскольку именно КНР выступает крупнейшим потребителем алюминия. Неблагоприятным для цен фактором стало и серьезное превосходство предложения над спросом. Если год назад для Alcoa цена реализации алюминия превышала $2500, то сейчас она вынуждена довольствоваться $1800 за тонну. К счастью, столь низкие цены на алюминий концерн смог несколько компенсировать за счет своих активов в аэрокосмической отрасли и сделок по поглощению, которые увеличили годовую выручку Alcoa на 7%, избавив ее от серьезной просадки.

Операционная прибыль Alcoa за вычетом особых статей в 2015 году сократилась с $1,1 млрд, до $787 млн, или $0,92 на акцию. В квартальном выражении с октября по декабрь падение оказалось еще более ощутимым: со $109 млн до $65 млн. В этой связи неудивительно, что чистая прибыль 2014 года в размере $268 млн ($0,21 на акцию) годом позже сменилась убытком около $121 млн ($0,15 на акцию).

В 2015 году Alcoa снизила производство глинозема на 5,3%, до 15,72 млн тонн, выпуск первичного алюминия сократился на 10%, до 2,8 млн тонн. Компания связывает это с активным сворачиванием мощностей по всему миру, и даже видит в этом позитив, ожидая усиление спроса на алюминий в этом году примерно на 6%, до рекордных 60,5 млн метрических тонн. С 2010-го по 2020 год спрос, по расчетам Alcoa, и вовсе должен удвоиться.

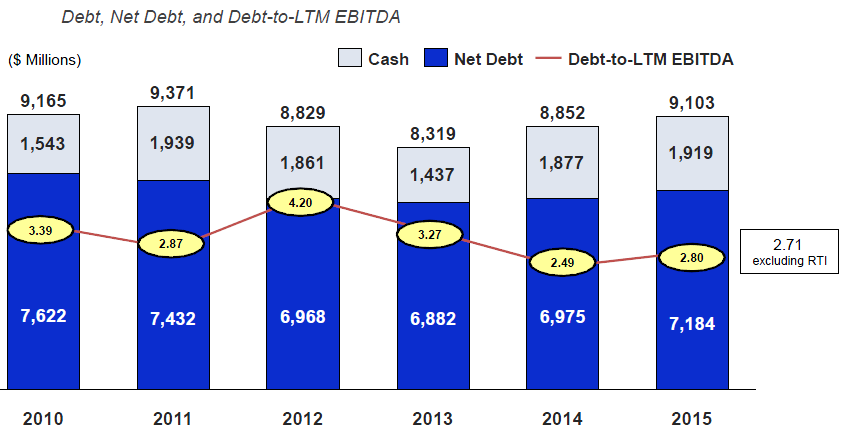

Чистый долг по состоянию на 31 декабря 2015 года подрос до $7,2 млрд. При этом отношение чистого долга к EBITDA, как и годом ранее, никаких опасений не вызывает.

Несмотря на то, что сравнение Alcoa с другими компаниями отрасли показывает примерно среднее значение по мультипликатору EV/EBITDA, долгосрочный потенциал роста акций крайне высок. Ведь как только мировая экономика перестанет буксовать, Китай наберет былые обороты, а цены на алюминий наконец смогут развернуться вверх, котировки акций Alcoa, как и всех представителей металлургического сектора, стремительно повысятся.

Правда, ждать глобальных улучшений в мировой экономике можно очень долго, да и никто не в состоянии предугадать, до каких ценовых минимумов дойдет в итоге алюминий, прежде чем уверенно нащупает дно. В этой связи куда надежнее направить сейчас свои инвестиции в российские бумаги сектора, например в акции РУСАЛа, которые в случае дальнейшего ухудшения ситуации на товарных рынках смогут удержаться на плаву благодаря эффекту девальвации, чего нельзя будет сказать об американских компаниях. Таким образом, я даю по акциям Alcoa рекомендацию «держать», а не «покупать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.