Amazon начинает победное шествие на мировом рынке e-commerce: неоспоримым доказательством этого стали результаты 2-го квартала.

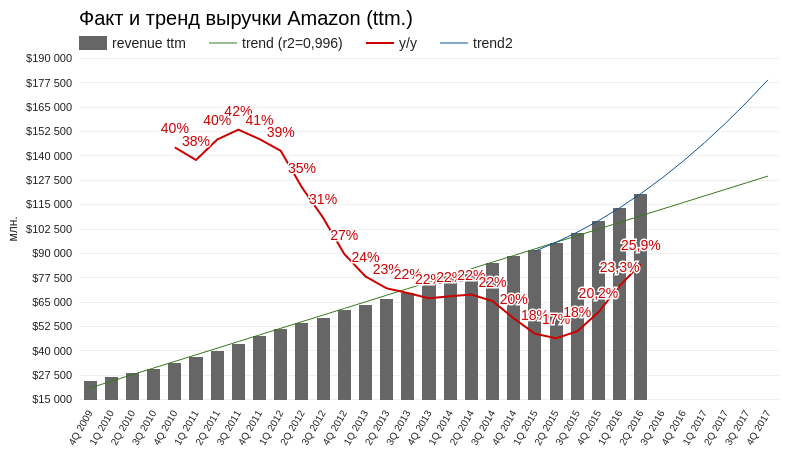

В отчетном периоде совокупная выручка компании достигла $30,404 млрд (+31,1% г/г), на $850 млн превысив ожидания инвесторов. При этом темп роста выручки продолжил ускоряться, и это тенденция прослеживается уже шесть кварталов подряд. Более того, линейный тренд роста ttm-выручки компании уже не отвечает действительности и теперь наиболее адекватный прогноз строится на основании экспоненциального тренда (синяя линия на графике внизу). Этот прогноз предполагает выход совокупных годовых объемов продаж на уровень 177 млрд к концу будущего года. Для сравнения: ttm-выручка Alibaba Group по итогам последнего отчетного квартала оказалась чуть больше $17 млрд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

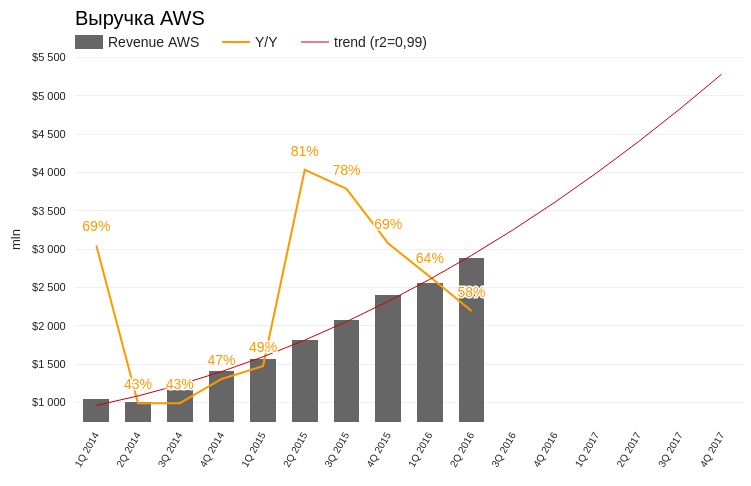

Выручка «облачного» сегмента Amazon Web Services за 2-й квартал поднялась на 58% г/г, до $2,886 млрд. По этому направлению бизнеса продажи стабильно увеличиваются в соответствии с прежней траекторией. Операционная маржа сегмента выросла на 8,2% г/г и составила 24,8%, что, впрочем, на 3% меньше результата за 1-й квартал. Это позволяет заключить, что средняя операционная рентабельность направления будет колебаться вблизи текущего значения.

Источник: отчетность компании, графика и расчеты Инвесткафе.

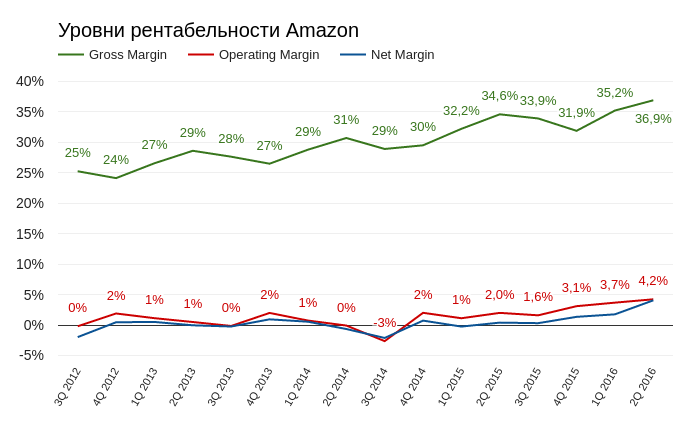

Отмечу, что в структуре общей выручки продажи продуктов (net product sales) выросли на 23,5% г/г, а доходы от предоставленных услуг (net service sales) подскочили на 52,7% г/г. Именно благодаря росту высокорентабельного направления услуг рентабельность Amazon по всем направлениям улучшилась. Gross Margin составила 36,9%, что стало многолетним рекордом. Операционная и чистая рентабельность достигли 4,23% и 4,06% соответственно. Итак, Amazon становится прибыльным, и это что-то новенькое.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная прибыль компании составила $857 млн, а EBIDTA достигла $3,204 млрд, причем сравнивать их с прошлогодними результатами не имеет смысла. Прибыль на акцию оказалась равна $1,78, что также существенно превзошло ожидания инвесторов.

Источник: отчетность компании, графика и расчеты Инвесткафе.

После публикации отчетности подавляющее большинство аналитиков рекомендуют покупать акции Amazon. Причем средняя прогнозная цена превышает текущую на 7%. Максимальная граница диапазона составляет $1015.

Источник: Yahoo Finance

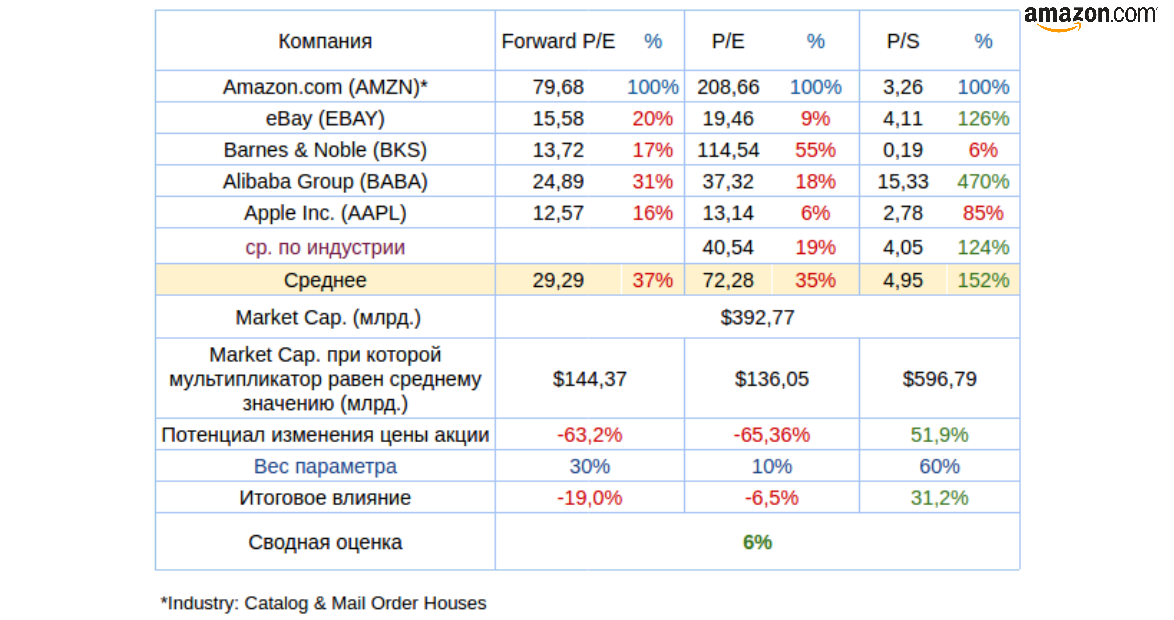

Сравнительный анализ мультипликаторов Amazon с главными конкурентами в отрасли указывает на 6%-й потенциал роста капитализации компании.

Технический анализ указывает на продолжение восходящего тренда котировок.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $834.

Amazon стремительно расширяет присутствие на международном рынке, на который уже приходится 38% продаж компании. Масштабные инвестиции в создание собственной логистической инфраструктуры по всему миру начинают приносить плоды, отражаясь на рентабельности. А финансовые вложения в быстроразвивающийся рынок Индии служат залогом того, что темпы развития компании продолжат ускоряться.

Указанный выше потенциал роста 6% формально дает основания для рекомендации «держать», однако я почти не сомневаюсь в том, что в долгосрочной перспективе акции Amazon превысят рубеж $1000.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

General Motors, производитель автомобилей Buick, Cadillac, Chevrolet, GMC, Holden, Hummer, Opel, Vauxhall и других в 35 странах, продающий свою продукцию в 192 странах, представила отчетность за 2-й квартал. За этот период прибыль GM увеличилась на 157% — с $1,1 млрд до $2,9 млрд. Операционная прибыль составила $1,86 на акцию при консенсусе $1,49. Выручка выросла на 11% — с $38,2 млрд до $42,4 млрд.

Источник: данные компании.

Одной из основных причин удачного отчета компании GM можно выделить изменение стратегии в продажах, реализуемой в течение нескольких кварталов и заключающейся в активном сокращении оптовых продаж автомобилей в пользу сдачи их в аренду.

General Motors активно сотрудничает в этом плане с компанией Lyft, частично находящейся в ее собственности и специализирующейся на прокате автомобилей. В марте этого года партнеры запустили программу Express Drive, которая на сегодня развивается в Чикаго, Бостоне, Вашингтоне. До конца года к этим городам присоединятся Денвер, Лос-Анджелес и Сан-Франциско. На мой взгляд, именно в сотрудничестве с Lyft GM сумеет существенно снизить менее выгодные оптовые продажи за счет предоставления своих машин в аренду.

Автомобили GM, в частности Chevrolet Sonic,Chevrolet Colorado, GMC Sierra HD имеют стабильно высокие рейтинги надежности. GMC Silverado HD, GMC Sierra, Cadillac Escalade заняли вторые места рейтинга. Эти оценки позволяют рассчитывать на сохранение высокого спроса на продукцию GM.

В результате эффективной работы и адаптации к новым условиям во 2-м квартале по рентабельности чистой прибыли GM сумела обойти своих основных конкурентов, в числе которых Ford Motor Company и Fiat Chrysler Auto.

Основным рынком сбыта компании остается Америка, где формируется более 70% выручки. Соответственно, поддержку GM до конца текущего года, могут оказать положительные макроэкономические данные по США. Напомню, что располагаемые доходы физических лиц уже довольно долго повышаются, небольшой рост по сравнению с прошлогодними показателями демонстрируют и продажи автомобилей.

Источник: tradingeconomics.com.

Источник: GoodCarBadCar и Automotive News Data Center.

Инвесторы ожидают от GM выпуска новых электромобилей, которые бы дали компании конкурентное преимущество перед бюджетными моделями Tesla Motors. Вызовом для компании Илона Маска должен стать Chevrolet Bolt EV с ценой около $30 тыс. и запасом хода 200 миль. Как ожидается, производство этой модели начнется в октябре, продажи стартуют в конце года.

General Motors значительно недооценена по всем сравнительным коэффициентам. По P/E ttm и forward P/E потенциал ее роста составляет 303% и 96%. По P/B и P/S компания оценивается на уровне 1,17 и 0,33 при среднеотраслевых значениях 1,57 и 0,76 соответственно. По POCF потенциал роста котировок GM составляет 78%, по EV-to-EBIT — 44%, по EV-to-EBITDA — 50%.

Источник: gurufocus.com.

Источник: tradingview.com.

Учитывая хорошие квартальные результаты, положительные изменения в стратегии продаж, предстоящие выпуски новых моделей, а также положительные макроэкономические данные на основном рынке сбыта компании, я вижу таргет по бумагам GM на уровне $35 и рекомендую их для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В ноябре прошлого года в интервью журналу Fortune исполнительный директор Tesla Илон Маск сказал следующее: «Я не думал, что Tesla достигнет успеха. Я думал, что мы наверняка провалимся. Почти все решения, которые мы принимали, были ошибочны». На тот момент акции Tesla продавались по $232. Во время написания этого поста они обвалились на 36%, до $147. Что же, либо Илон Маск был прав, и они действительно провалились, либо в скором времени появится прекрасная возможность для вхождения в капитал революционной компании, которая по замыслу ее создателя должна изменить мир.

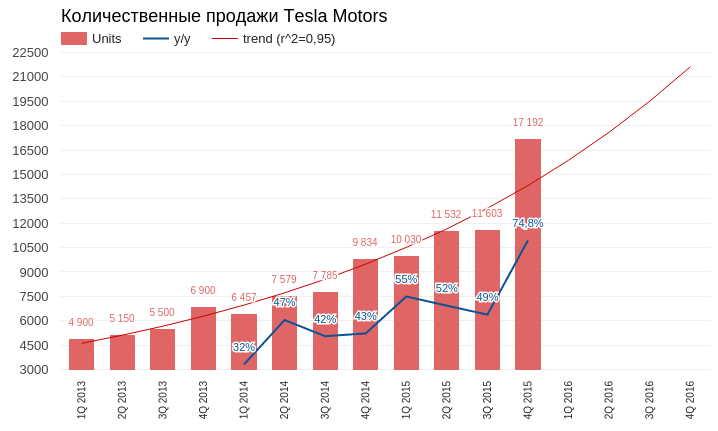

Стоит отметить, что наблюдаемый обвал акций Tesla происходит до публикации отчетности за 4-й квартал и 2015 год в целом. В пресс-релизе, увидевшем свет 3 января, Tesla сообщила, что ее нетто-продажи за октябрь-декабрь составили 17 192 единиц (+74,8% г/г и +48,2% кв/кв). В количественном смысле это отличный результат, который превосходит верхнюю планку ожиданий самой компании и позволяет рисовать довольно радужную перспективу по объемам реализации на ближайший год. Нужно дождаться полных финансовых результатов, чтобы понять, как изменилась рентабельность производства, но эта новость, в принципе, не могла спровоцировать начало наблюдаемого нисходящего ралли.

Источник: отчетность компании, графика Инвесткафе.

Действительно, неприятности у компании начались немножко позже. Так, 27 января во исполнение требований американского законодательства о раскрытии ключевой информации публичных компаний на сайте Tesla была опубликована форма о реализации права на исполнение опционов и получении в собственность Илона Маска 532 тыс. акций. Таким образом, сейчас он владеет порядка 29 млн акций, или приблизительно 22% всего пакета. Возник вопрос: что в условиях текущей слабости рынка заставило Илона Маска «разбавить» общее количество акций и фундаментально их ослабить? Ответ находим в аудиторских комментариях к отчетности за 3-й квартал. Илон Макс и его трастовый фонд с 2011 года систематически использовали принадлежащие ему акции для обеспечения по кредитам. Это наводит на мысль о том, что по некоторым из них в результате падения фондового рынка в начале года наступил margin-call, в связи с чем финансовые организации потребовали увеличения залога. Теперь ситуация усугубилась, и в случае дальнейшего снижения капитализации Tesla банки могут потребовать продать акции на падающем рынке, что будет фатально для компании.

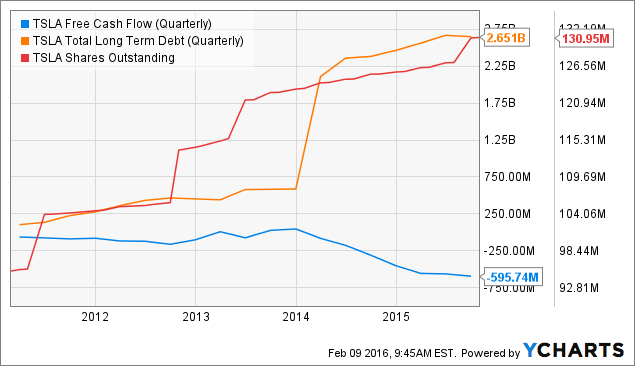

На эту мрачную перспективу указывают ключевые операционные данные компании. Tesla испытывает хроническую нехватку денежного потока для финансирования своего развития. С момента IPO средства привлекаются за счет получения кредитов и выпуска новых акций. Очевидно, заемные средства также обеспечиваются акциями. Таким образом, круг замыкается.

Tesla возлагает большие надежды на MODEL 3, которая рассчитана на массовый рынок и предлагается покупателям по цене порядка $35 тыс. за единицу. Предполагается, что это позволит существенно повысить продажи и вывести в плюс чистый денежный поток компании. По этому поводу у меня есть фундаментальные сомнения. Дело в том, что стоимость бензина в Штатах упала почти в два раза за последний год, и, судя по динамике роста запасов нефти, будет оставаться низкой еще очень долго, возможно речь идет не просто о нескольких месяцах, а о годах. В такой ситуации уверенность в том, что массовый потребитель предпочтет электромобиль за $35 тыс., если приобрести машину с бензиновым двигателем и более высокого класса можно гораздо дешевле. Лично я не могу сейчас дать утвердительного ответа на этот вопрос, а значит не могу пока рекомендовать акции компании к покупке.

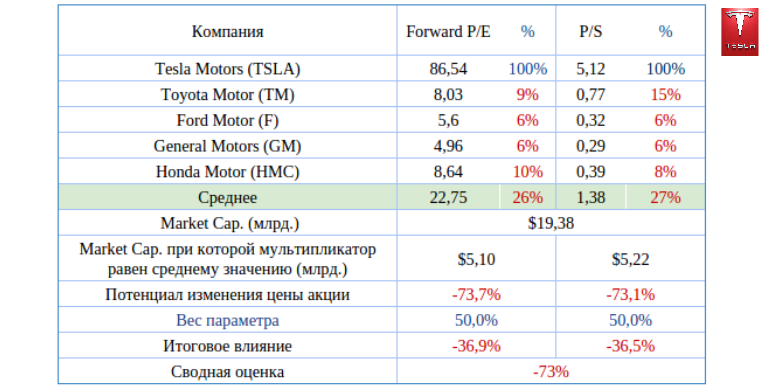

Сравнение мультипликаторов компании с показателями конкурентов из автопрома традиционно указывает на солидный потенциал снижения ее капитализации.

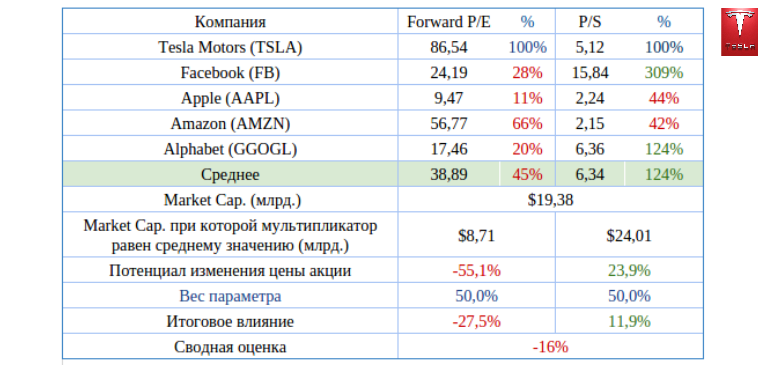

Сравнение Tesla с компаниями, от которых ждут продолжительного роста, также сигнализирует о дальнейшем снижении котировок, правда, менее существенном.

Технический анализ говорит о преодолении важной поддержки на уровне $200 и падении без определенного тренда. Индикатор Stochastics находится в перепроданном состоянии, что указывает на возможность технической коррекции вверх.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $147,99.

Предыдущая рекомендация по бумагам Tesla «продавать» с целью $180 нуждается в корректировке. Их котировки продолжают падать, и на данный момент дно не фиксируется. Возможно, публикация отчетности за 2015 год сможет остановить негативный тренд, поэтому я предлагаю пока придержать акции компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В текущем году Apple Inc. потратила $49,1 млрд на выплату дивидендов и программу выкупа своих акций с рынка. Почти столько ушло на те же цели у General Electric Inc. Обе компании в этом году с большим отрывом лидируют по объему программы buy-back. Всего за последние десять лет входящие в S&P 500 эмитенты потратили более $1 трлн на выкуп акций и дивиденды. Впечатляет, не правда ли?

На мой взгляд, для проведения обратного выкупа есть несколько причин. Во-первых, компания может быть твердо уверена в своих блестящих перспективах, тогда buy-back— это своего рода надежная инвестиция. Во-вторых, менеджмент опасается снижения темпов роста или сокращения рынка и хочет обезопасить компанию от обвала котировок. В-третьих, эмитенту могут быть нужны акции, чтобы на опционной основе стимулировать ими своих сотрудников. Наконец, на счетах может скопиться столько кэша, что менеджмент не знает, что с ним делать. Некоторые поводы для скупки своих акций с рынка могут и сочетаться.

В то время как аналитики прогнозируют успешность новой модели iPhone и возможные объемы продаж Apple Watch, менеджмент компании все активнее скупает акции с рынка. Apple проводит buy-back с 2013 года. За это время на нее было потрачено $104 млрд. Рыночная капитализация Apple за этот же период увеличилась приблизительно на $200 млрд. Отдельно стоит выделить 2015 фискальный год. Объемы buy-back наращивались со средним ускорением $3 млрд в квартал, и такого темпа не наблюдалось ни в один предыдущий год. В то же время за последние четыре квартала капитализация компании снизилась на $28 млрд. Интересно, если бы не было столь агрессивного выкупа, какую капитализацию Apple мы наблюдали бы сейчас?

Источник: отчетность компании, графика Инвесткафе.

Мультипликатор P/E у Apple составляет х12,4. Это примерно соответствует показателю начала 2013 года, то есть момента старта buy-back. За это время количество акций в обращении снизилось на 14,2%. Если предположить, что оно оставалась неизменным, то текущая цена бумаг Apple означала бы мультипликатор P/E, равный приблизительно х14,5, а P/S ориентировочно оценивался бы в х3,23. В принципе, оба гипотетических показателя близки к своим историческим средним.

Стратегия Apple по выкупу собственных акций становится более понятной, если рассмотреть моменты наибольшей активности таких операций. Так в нынешнем году объемы выкупа были максимальными в августе и сентябре, когда компания на выкуп своих акций в общей сложности $12 млрд. В ценовом плане эти месяцы соответствовали периоду спада котировок компании. На графике ниже я выделил указанные периоды.

Очевидно, что средств Apple недостаточно, чтобы выкупить все свои акции в случае обвала котировок. Данная стратегия позволяет уменьшать рыночную волатильность лишь в краткосрочном периоде. Также данную стратегию едва ли можно применять, если менеджмент предвидит фундаментальные и долгосрочные сложности, поскольку деньги, потраченные на собственные акции, можно вложить, например, в исследования и новые разработки, чтобы обеспечить новый импульс для развития бизнеса. По данным последней отчетности, сальдо по статье Cash and Short Term Investments составляет $41,601 млрд, что на $6,9 млрд больше показателя прошлого квартала. Очевидно, что у компании есть ресурсы для продолжения buy-back. При этом активность данных операций, вероятно, будет повышаться по мере приближения акций к уровню $110. Это указывает на сложно пробиваемую поддержку. В сочетании с наличием потенциала роста капитализации, выявленного методом сравнения ключевых мультипликаторов, твердый уровень ценовой поддержки обуславливает вероятность повышения стоимости бумаг Apple.

Технический анализ указывает на широкую консолидацию цены в пределах $130-110.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $114,18.

Долгосрочная рекомендация по бумагам Apple — «покупать». Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.