|

Т Плюс, крупнейшая в РФ частная компания, работающая в сфере электроэнергетики и теплоснабжения, впервые в своей новой истории представила консолидированную отчетность по международным стандартам. Впрочем, удачной ее назвать нельзя: за 2015 год компания получила чистый убыток в размере 9,9 млрд руб., хотя он обусловлен «бумажными» факторами.

Выручка энергохолдинга более чем в 2,5 раза превысила результат предыдущего года и уверенно перешагнула отметку в 300 млрд руб. Из этой суммы 195,5 млрд руб. пришлось на генерацию и около 85,5 млрд — на сегмент ритейла, представленный энергосбытовыми компаниями. В отраслевом разрезе 56,5% доходов получено за счет продажи электроэнергии 34,2% — от реализации теплоэнергии, 10% — от услуг по водоотведению и продаже воды и газа, а также от ряда других сопутствующих услуг (техобслуживание, аренда и др.).

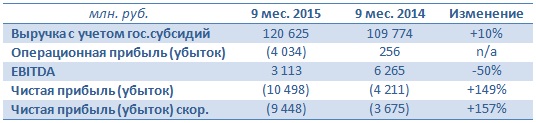

Операционные расходы компании в минувшем году выросли ровно на столько же, насколько и выручка — в 2,5 раза, до 277,3 млрд руб. Из них 40% пришлось на затраты на топливо, прибавившие с 54,1 до 107,8 млрд руб. Хотя и без них некоторые статьи затрат росли с опережающей динамикой. Расходы на электрическую и тепловую мощность, а также воду поднялись в пять раз, достигнув 65,2 млрд руб., а транспортировка газа, воды, тепло- и электроэнергии обошлась компании в 35,9 млрд руб. при 5,3 млрд годом ранее. Тем не менее в абсолютном выражении прирост выручки опередил по темпу расходы, и в итоге результаты операционной деятельности компании до амортизации и обесценения основных средств в 3,5 раза превзошли прошлогодние, составив 32,9 млрд руб. Однако если взять в расчет эти два фактора, то картина становится уже не такой радужной, а итоговая операционная прибыль Т Плюс превращается из 32,9 млрд в 6,3 млрд руб. В компании это объясняют особенностями ведения учета: ведь после завершения работ по большинству энергообъектов справедливая стоимость активов по итогам оценки выросла, что автоматически привело к начислению расходов на амортизацию, составивших в 2015 году 25,7 млрд руб. после 7,2 млрд годом ранее. В этом смысле убытком от обесценения основных средств, недотянувшим даже до 1 млрд руб., можно смело пренебречь, возложив всю вину на первый указанный фактор. Зафиксировать чистую прибыль компании не позволили выросшие в 3,7 раза, до 18,7 млрд руб., финансовые расходы, чему активно поспособствовали процентные платежи, составившие 18,4 млрд руб. на фоне политики ЦБ по резкому увеличению ключевой ставки в конце 2014 года и, соответственно, удорожанию кредитов. На этом фоне убыток Т Плюс на уровне 9,9 млрд руб. по итогам 2015 года выглядит вполне закономерным, причем EBITDA приблизилась вплотную к 40 млрд руб. после 11,5 млрд годом ранее. Чистый долг компании за минувший год вырос на 15 млрд руб., до 156 млрд, а соотношение NetDebt/EBITDA опустилось ниже 4х, что воспринимается с оптимизмом, учитывая критическое прошлогоднее значение на уровне 12,3х.

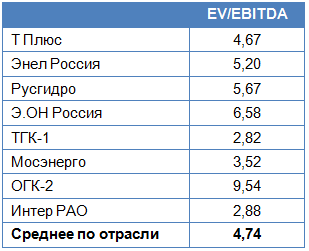

Руководство Т Плюс рассчитывает, что поэтапный рост тарифов на электроэнергию и переход на альтернативную котельную способны улучшить финансовые результаты компании в обозримом будущем. Серьезную поддержку результатам может оказать поэтапное снижение ключевой ставки ЦБ РФ, которое обусловит заметное уменьшение процентных расходов, ставших одной из причин убыточности компании по итогам минувшего года. Возможно, с надеждой именно на это котировки акций Т Плюс прибавили примерно на 30% в течение последних трех месяцев, позволив акционерам надеяться на то, что уровень 0,5 руб., достигнутый в январе текущего года, станет отправной точкой для роста капитализации компании в будущем. Впрочем, риски инвестиций в бумаги Т Плюс на текущих уровнях остаются, учитывая сложную ситуацию с долгом и оценку компании по мультипликатору EV/EBITDA на уровне рынка. В этой связи моя рекомендация по этой бумаге — «держать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС. |

Поиск котировок:Например: Газпром

|

|