McDonald’s представил финансовый отчет за 4-й квартал 2016 года.

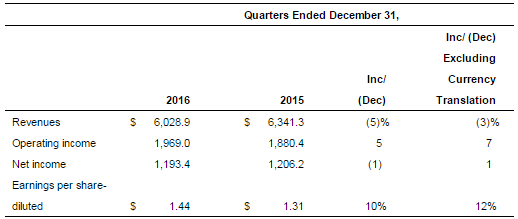

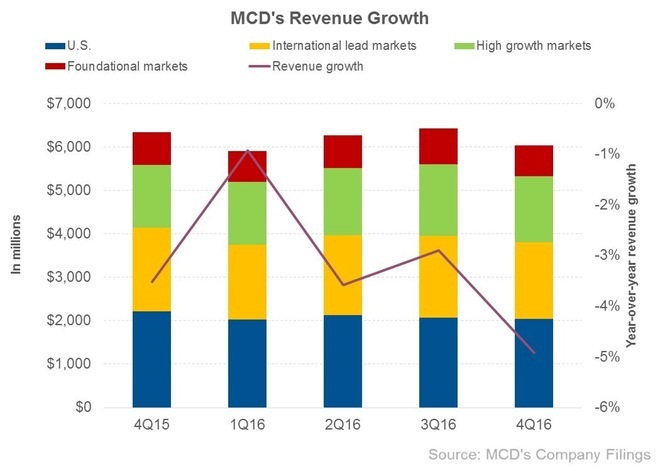

Выручка сети с октября по декабрь снизилась на 4,9% до $6 млрд, в точности совпав со средними прогнозами рынка, даже несмотря на рост мировых сопоставимых продаж на 2,7%. Вызывает определенную тревогу тот факт, что минувший квартал стал уже десятым подряд, отмеченным снижением доходов, причем с течением времени это падение только усиливается.

Определенным объяснением такой негативной динамики может служить реализация плана по реструктуризации сети, начавшаяся в середине 2015 года и подразумевающая перевод на франшизу 20% ресторанов. По замыслу менеджмента, это позволит повысить прибыльность собственного бизнеса и эффективность действующих точек. Доходы McDonald’s от франчайзинга в отчетном квартале поднялись с $2,31 млрд до $2,38 млрд, в то время как собственные рестораны продемонстрировали сокращение выручки с $4,03 млрд до $3,65 млрд. На этом фоне за последние 12 месяцев количество франчайзинговых ресторанов McDonald’s выросло на 1 149, а число принадлежащих компании точек сократилось на 775.

Определяющим регионом для компании остаются США, генерирующие порядка 33,8% доходов сети. С учетом этого снижение выручки здесь на 8,1% , до $2,0 млрд, оказалось очень чувствительным, даже несмотря на нивелирующий фактор в виде роста доходов от новых франчайзинговых ресторанов. Ведущие развитые рынки, представленные Австралией, Канадой, Францией, Германией, Великобританией и Северной Ирландией, также отметились падением выручки на 7,6%, до $1,8 млрд. В то же время развивающиеся рынки, в частности российский, показали рост выручки на 4%, до $1,5 млрд.

По итогам 4-го квартала 2016 года чистая прибыль McDonald’s опустилась на 1%, до $1,19 млрд, а разводненная прибыль на акцию составила $1,44 против $1,31 годом ранее при консенсусе $1,41. На фоне все более глубокого падения выручки компании рост прибыли на акцию замедляется. За последние пять кварталов его темп достиг минимума в 12% против 16,8% за первые три квартала.

Судя по всему, эта тенденция сохранится в первой половине текущего года. По прогнозам в 1-м и 2-м кварталах выручка упадет на 6% и 7%, до $5,56 млрд и $5,83 млрд соответственно. Темпы роста прибыли на акцию будут продолжать замедляться до 8% ($1,32) в 1-м квартале и 7% ($1,55) во 2-м. Еще одним риском для McDonald's выглядит высокая долговая нагрузка, составляющая $26 млрд долгосрочного долга, на обслуживание которого уходит более $220 млн в квартал, что при повышении учетной ставки ФРС США будет весомым фактором давления.

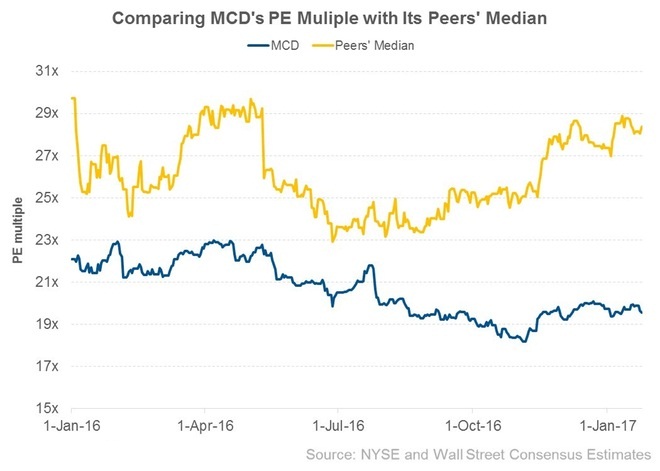

С учетом всех вышеупомянутых факторов может показаться странным, что котировки McDonald’s после падения примерно на 15% вновь устремились к историческим максимумам на уровне $130. Однако по P/E в сравнении со средним по отрасли акции сети недооценены. Как только план по реструктуризации ресторанов McDonald’s начнет приносить свои плоды и прервет «медвежий» тренд по выручке и чистой прибыли, дисконт по мультипликаторам увеличится, а котировки получат сильную поддержку. Рекомендация по акциям McDonald’s — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Осенью прошлого года McDonald’s начал реформы, главной целью которых было улучшение продаж и повышение конкурентоспособности. В этой связи в опубликованной год спустя финансовой отчетности за 3-й квартал мне было особенно интересно оценить успешность проводимых изменений. Именно в таком ключе я попытался проанализировать результаты компании.

В марте 2015 года генеральным директором McDonald’s стал Стив Истербрук, пообещавший вернуть в рестораны компании клиентов и остановить заметный отток молодежи, на которую приходится довольно существенная доля продаж. Первым делом была организована круглосуточная продажа завтраков, и это решение в итоге оказалось весьма эффективным для стимулирования роста выручки. Однако меньше чем через год популярность акции резко упала, и рост сопоставимых продаж застопорился: по итогам 3-го квартала 2016 года выручка в США выросла всего на 1,3% г/ при консенсусе выше 3%.

Справедливости ради стоит заметить, что если в расчет брать последние 12 месяцев, то здесь по-прежнему наблюдается неплохой рост продаж в США на уровне 3,5. Помимо круглосуточной продажи завтраков, важную роль в новой стратегии McDonald’s играют комплекты из двух блюд на выбор под названием McPick2 (причем содержание предложения в разных странах присутствия сети разное). Норма прибыли на них выше, чем на предыдущее скидочное предложение, а спрос на такие комплекты усиливается с каждым годом.

Гендиректор McDonald’s намерен и далее придерживаться клиентоориентированной политики. С учетом пожеланий посетителей в меню, доступное в течение всего дня, в ближайшее время будут включены сэндвичи McGriddles, кексы и печенье, что все больше способствует превращению McDonald’s в современную и прогрессивную сеть бургерных.

Сопоставимые продажи компании в развитых странах выросли на 3,3%, прежде всего благодаря отличным результатам в Великобритании и Северной Ирландии, а также положительной динамике в Австралии, Канаде и Германии. На развивающихся рынках выручка поднялась всего на 1,5%. Это во многом спровоцировали политические события вокруг Южно-Китайского моря и эффект высокой базы 2015 года, из-за которых сопоставимые продажи в Китае в годовом выражении снизились.

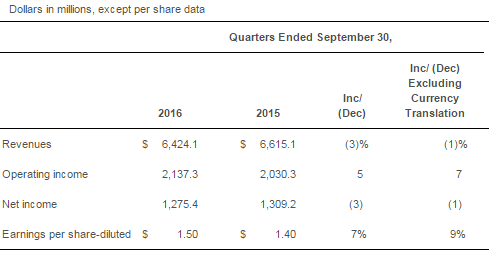

Однако, несмотря на неплохие операционные результаты, выручка McDonald’s в 3-м квартале упала на 2,9%, до $6,42 млрд, из-за валютных колебаний, а в постоянной валюте сократилась на 1%. Здесь стоит отметить 5%-й рост доходов от фрайчайзинга ресторанов, составивший $2,45 млрд. В ближайшие годы компания планирует перевести на франшизу все свои рестораны, которых осталось порядка 20%, что позволит повысить прибыльность собственного бизнеса и эффективность действующих точек. Чистая прибыль сети снизилась на 3%, до $1,27 млрд ($1,50 на акцию), а исключая отдельные статьи расходов она составила $1,62 на акцию, превысив средний прогноз аналитиков на уровне $1,48.

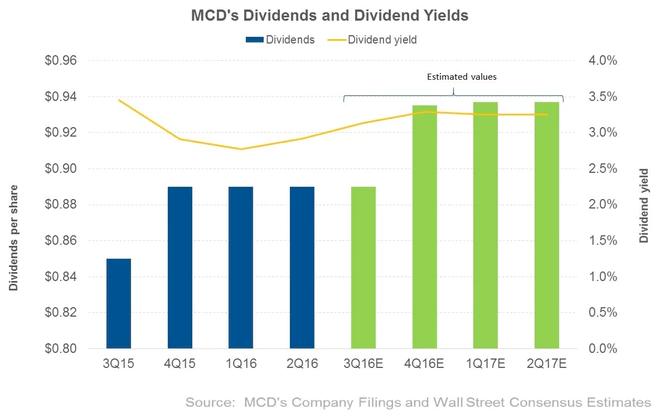

Говоря о потенциале котировок McDonald’s, нельзя не отметить, что трехлетняя программа, в рамках которой компания должна возвратить акционерам порядка $30 млрд в виде дивидендов и за счет выкупа акций, подходит к концу: на сегодняшний день уже выплачено $27,8 млрд. Компания объявила об увеличении дивидендов на 6% начиная с 4-го квартала, что стало хорошей новостью для держателей ее бумаг.

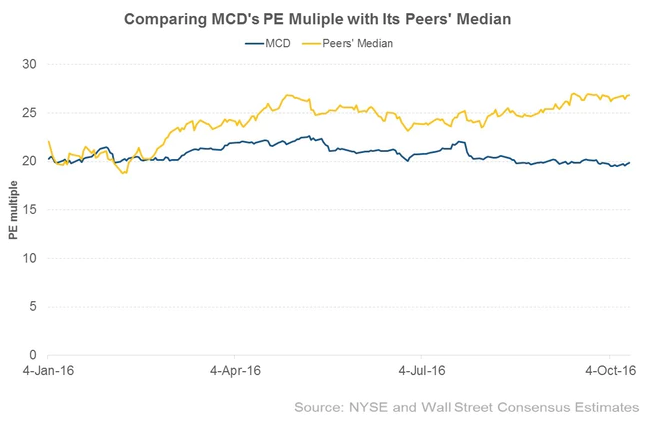

Дополнительным аргументом в пользу покупки акций McDonald’s стала увеличившаяся недооценка его рыночной стоимости по сравнению со средним значением в отрасли. Из графика выше видно, что значение мультипликатора P/E у McDonald’s в течение всего года держится в районе 20х, в то время как медианное значение приближается к 30х, открывая хорошие перспективы для роста капитализации компании после коррекции.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.