После разочаровывающей отчетности таких технологических гигантов, как Apple и Microsoft, опубликованные квартальные результаты Facebook заставляют восхититься.

Количество активных пользователей в месяц (MAU) выросло на 14,8% г/г и 4% кв/кв, до 1,654 млрд Таким образом, база социальной сети продолжает расти с ускорением четвертый квартал подряд. Количество юзеров, использующих только мобильную версию Facebook (Mobile-Only MAU) , увеличилось до 894 млн (+53,8% г/г). Сейчас более 54% активных аккаунтов Facebook являются мобильными.

Суточная активная аудитория (DAU) расширилась до 1,090 млрд (+16,4% г/г). Немаловажно, что отношение DAU/MAU за минувший квартал увеличилось на 1%, до 66%. Это характеризует рост вовлеченности, поскольку доля пользователей, ежедневно заходящих в Facebook, также стала выше.

В ходе пресс-конференции Марк Цукерберг поделился иной метрикой, которую сложно сравнить во времени, но все же она впечатляет. По словам Цукерберга, на сегодняшний день пользователь проводит в среднем 50 минут в день в Facebook, Instagram и Messenger, и это без учета WhatsApp!

Источник: отчетность компании, графика и расчеты Инвесткафе.

В региональном разрезе наибольшие темпы роста MAU демонстрируют Asia-Pacific (20% г/г) и Rest of World, куда, в частности, включены Африка и Южная Америка. Это лишний раз подтверждает, что главными драйверами дальнейшего расширения базы Facebook станут страны с развивающейся экономикой. Кстати, на первый взгляд, здесь есть риск, так как платежеспособность вновь подключаемых пользователей из EM на порядок ниже, чем в развитых странах, а значит они менее интересны для рекламодателей.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Выручка крупнейшей в мире соцсети прибавила 51,9% г/г и составила $5,382 млрд, что на $120 млн выше консенсуса. Валовые доходы второй квартал к ряду стабильно превышают многолетний тренд. Более того, судя по годовому темпу роста, ускорение роста продаж продолжается. Рекламная выручка с одного активного пользователя составила $3,14, увеличившись на 36,6% г/г, что лишь на 1% ниже показателя, полученного кварталом ранее.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Несмотря на самые низкие темпы расширения базы пользователей, географический сегмент US&Canada стабильно демонстрирует наибольший рост выручки (+64% г/г). Худший результат показал сегмент Rest of World. Это отчасти подтверждает уже высказанное предположение, что наиболее активно развивающееся в количественном плане направление в финансовом является аутсайдером. Таким образом, у компании появились определенные долгосрочные риски, о которых стоит порассуждать отдельно.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Чистая прибыль Facebook составила $1,510 млрд (+195% г/г). Прибыль на акцию (EpS) оказалась равна $0,77, превысив консенсус на $0,15. Примечательно, что валовая и операционная маржа упала, а чистая рентабельность, наоборот, достигла рекордного уровня 28,1%. Это прямое следствие снижения эффективной ставки налога. В 1-м квартале она составила 27% против среднего уровня прошлого года 40%. Финансовый директор компании по этому поводу заявил, что не ожидает роста средней ставки налога выше уровня 1-го квартала до конца года. Таким образом, чистая рентабельность может продолжить улучшаться.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Капитальные инвестиции Facebook в отчетном периоде в основном были связаны с расширением дата-центров и составили $1,132 млрд (+125% г/г). Количество штатных сотрудников выросло на 35% г/г, примерно до 13,6 тыс. На мой взгляд, данные косвенные факторы также подтверждают, что компания продолжает активно развиваться.

Акции Facebook выглядят достаточно дорогими по сравнению со своими прямыми конкурентами. Но ведь и результаты деятельности компании на порядок лучше.

Технический анализ указывает на движение цены в сформированном восходящем тренде.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $118,79.

Facebook стабильно демонстрирует сильные результаты, однако это уже в значительной степени учтено в его текущих котировках. В этой связи моя долгосрочная рекомендация по бумагам компании — «держать».

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

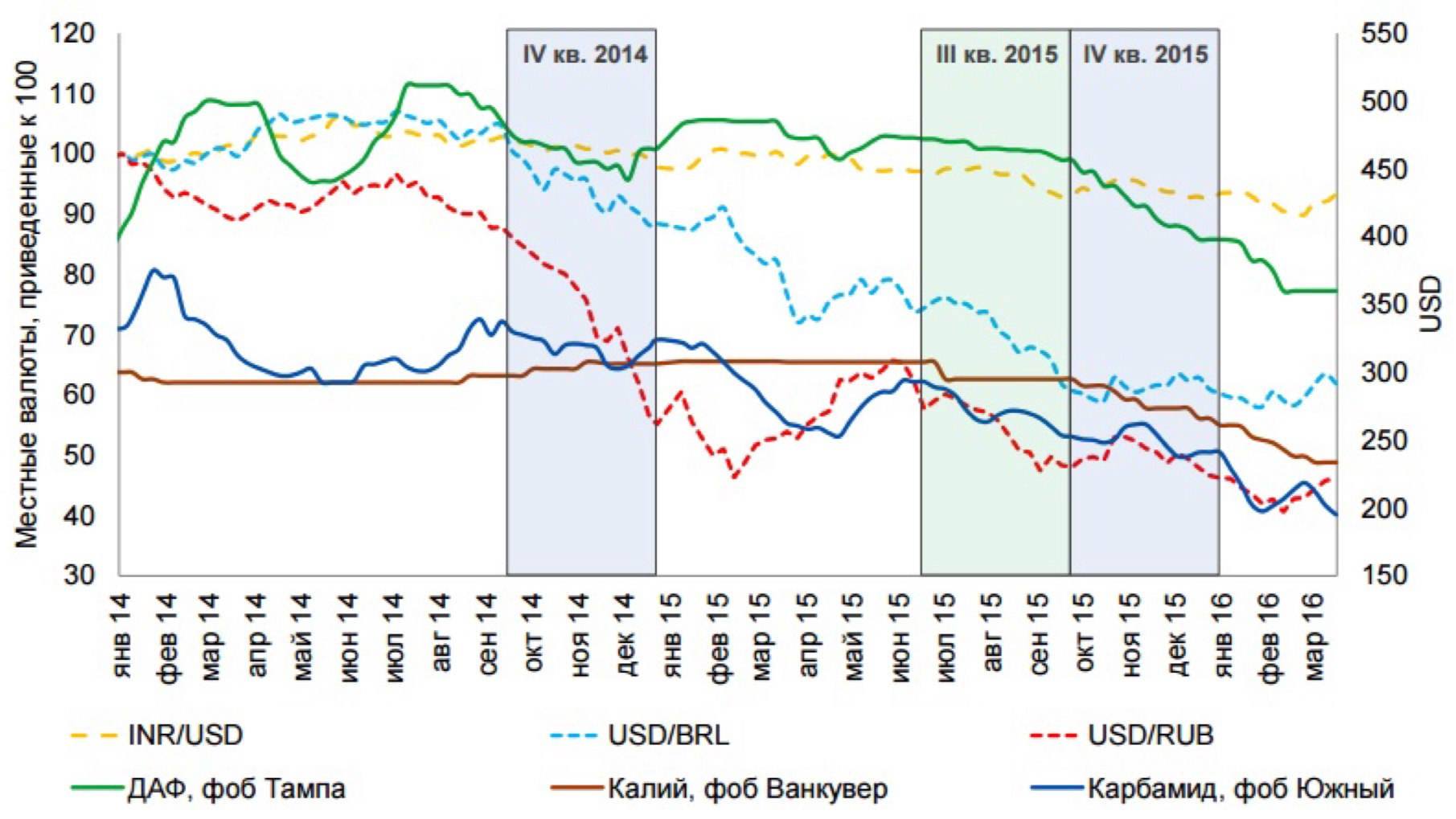

Цены на все виды удобрений упали под влиянием ослабления валют крупнейших потребителей, а также ввиду снижения цен на сельхозпродукцию и экспортных пошлин для Китая.

Кроме того, тяжелая макроэкономическая ситуация привела к снижению внутреннего спроса на удобрения, который, впрочем, удалось восстановить благодаря государственной программе поддержки производителей сельхозпродукции.

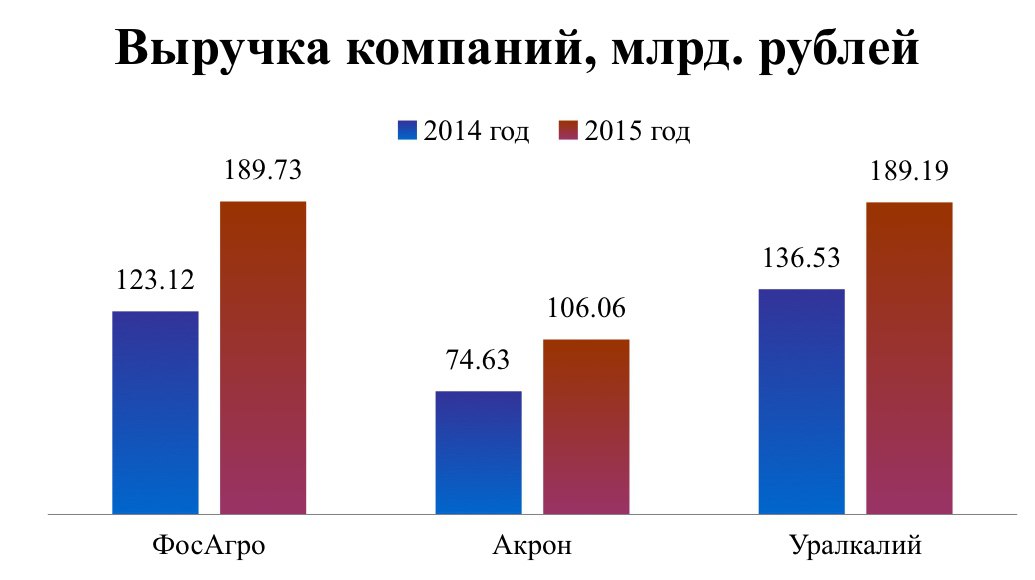

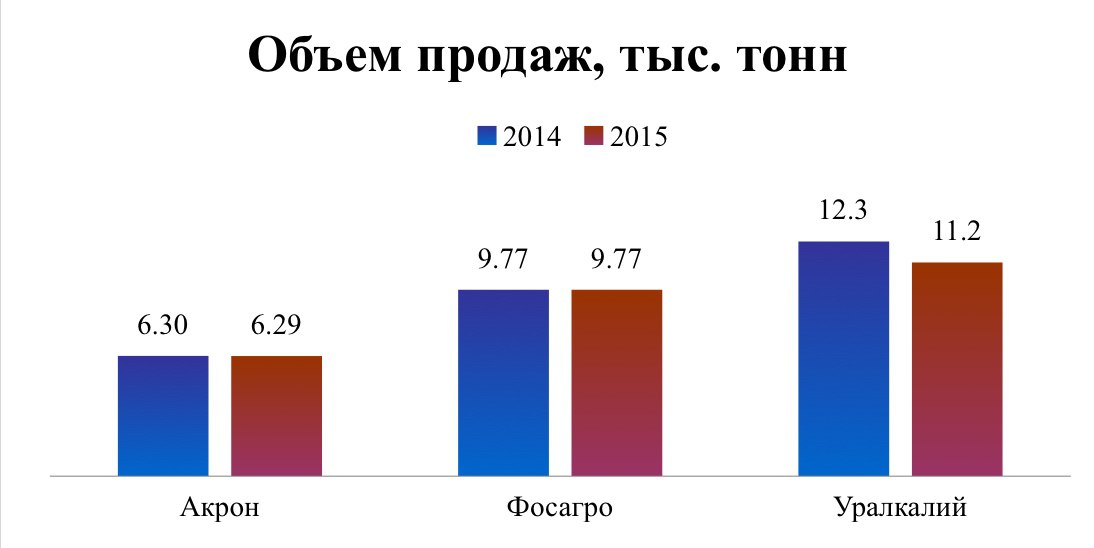

Крупнейшие компании сектора производства химудобрений в России — это Акрон, Фосагро и Уралкалий. Девальвация рубля и укрепление американской валюты благоприятно сказались на выручке отрасли, поскольку расходы компаний выражены в рублях, а доходы — в валюте стран-потребителей. За счет этого фактора всем представителям сектора удалось значительно нарастить выручку. Лидером тройки стало Фосагро с результатом 189,73 млрд руб., который был обусловлен увеличением продаж в Европе на 30%, а также открытием новых представительств в регионах.

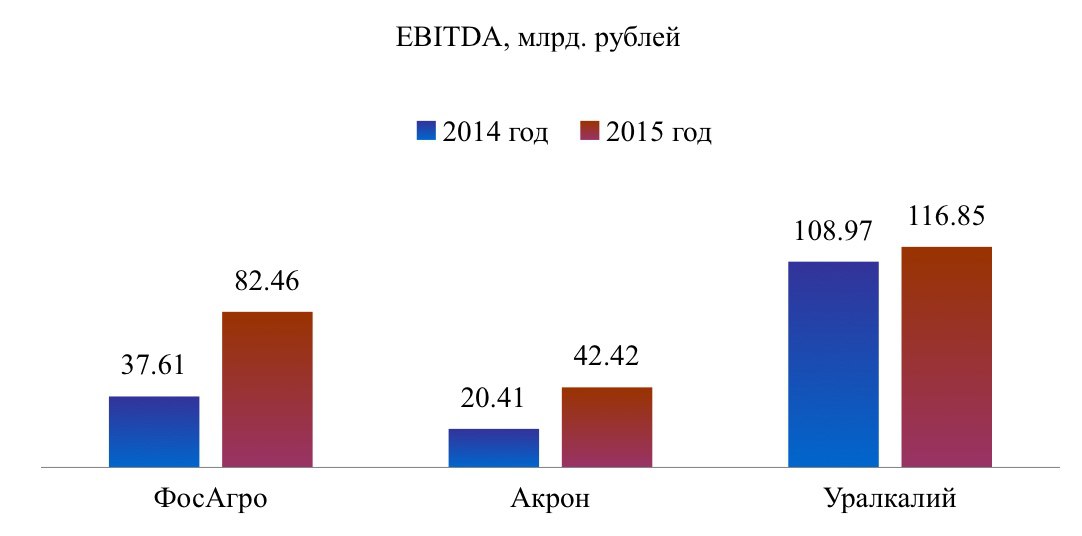

По росту EBITDA первое место также у Фосагро, в аутсайдерах остается Акрон.

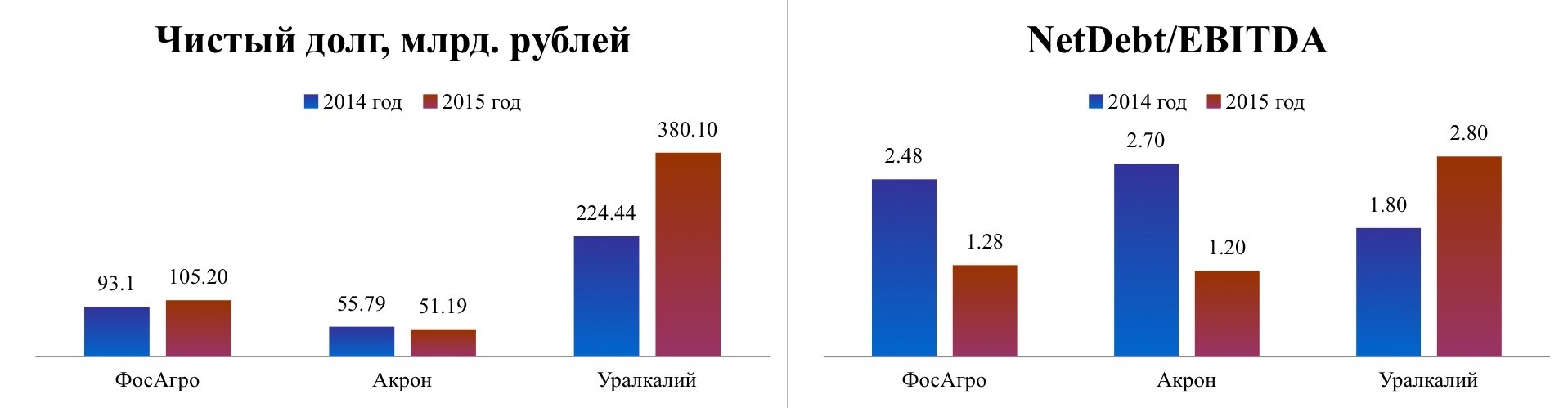

Что касается долговой нагрузки компаний, то лучше всего дела обстоят у Акрона, который сумел снизить как чистый долг, так соотношение между ним и EBITDA.

Самая тяжелая ситуация с долговой нагрузкой у Уралкалия, что обусловлено нехваткой свободного денежного потока для реализации программы buy back, вынудившее компанию использовать денежные средства со счетов и депозитов, а также привлекать заемное финансирование.

Что касается объема продаж, то, несмотря на ухудшение спроса со стороны экспортных рынков на фоне ослабления национальной валюты, Фосагро и Акрон смогли удержать показатель на уровне прошлого года. Этого нельзя сказать об Уралкалии, который сократил как объем производства, так и продажи на фоне снижения мировых цен на удобрения и необходимости ликвидации аварии на СКРУ-2.

Тем не менее в 2015 году первая тройка производителей химудобрений смогла показать неплохие результаты. Последнее место по финпоказателям досталось Уралкалию из-за вышеупомянутого повышения долговой нагрузки.

Мультипликатор Р/Е у Уралкалия имеет отрицательное значение. Это говорит о том, что его акции в настоящее время лишены инвестиционной привлекательности.

Фосагро и Акрон недооценены по сравнению со средним показателем по отрасли и имеют потенциал роста 8,5% и 9,5% соответственно.

Сегодня рынок удобрений начинает восстанавливаться, что связано с ростом сезонного спроса, снижением экспорта DAP и МАР из Китая на 42% и 55%.

Для покупки я могу рекомендовать обычку Акрона, который уже седьмой год подряд показывает рост производственных результатов. Кроме того, в текущем году компания запустит новый агрегат «Аммиак-4», а в 2017 году введет в эксплуатацию вторую очередь ГОКа Олений Ручей, что станет дополнительным драйвером роста для ее акций.

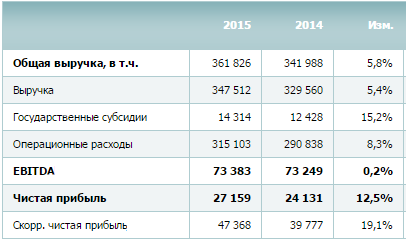

Русгидро отчиталось по МСФО за 2015 год. Как следует из представленного документа, выручка и чистая прибыль холдинга продемонстрировали позитивную динамику, а EBITDA осталась на прошлогоднем уровне.

Выработка электроэнергии станциями холдинга увеличилась всего на 0,6%, до 114 265 млн кВт/ч. При этом чуть более 70% мощностей Русгидро традиционно пришлось на ГЭС и ГАЭС, производство на которых снизилось за год на 2,4%, до 82 079 млн кВт/ч, во многом из-за падения суммарного притока воды в основные водохранилища Волжско-Камского каскада, ГЭС Юга и Северного Кавказа. Позитивным моментом в отчетности стали производственные показатели тепловых (ТЭС) и геотермальных станций (ГеоЭС), расположенных на Дальнем Востоке. Здесь выработка по итогам минувшего года выросла на 9,2%, до 32 186 млн кВт/ч. За счет этого удалось компенсировать весь негатив отчетности.

Совокупная выручка Русгидро поднялась на 5,4%, до 347,5 млрд руб. Важный вклад в этот показатель внесло РАО ЭС Востока, которое на фоне повышения среднеотпускного тарифа и объемов продаж электроэнергии увеличила доходы на 8,1%, до 162,4 млрд руб. Немалая заслуга в итоговом результате принадлежит также энергосбытовому холдингу ЭСК Русгидро, а также частичной либерализации цен на мощность ГЭС в Сибири.

Правда, операционные расходы росли быстрее выручки и по итогам 2015-го прибавили 8,3%, составив 315,1 млрд руб. Главными факторами повышения издержек стал рост затрат на топливо (+16%) в связи с увеличением отпуска электроэнергии, удельных расходов на топливо из-за повышения объемов выработки на некоторых неэффективных станциях, и цен на условное топливо. Сюда же можно добавить повышение заработной платы на 10% с небольшим из-за индексации тарифных ставок и окладов, а также увеличение расходов на покупку электроэнергии и мощности на 5,7%.

Не обошлось без традиционных «бумажных» списаний, по убыткам от экономического обесценения основных средств, дебиторской задолженности, прочих внеоборотных активов и гудвила дочернего общества. В общей сложности эти списания уверенно перевалили за 20 млрд руб., притом что годом ранее составили 18 млрд. Вследствие этого операционная прибыль подросла лишь на 2,4%, до 34,7 млрд руб.

Финансовые статьи отчетности энергохолдинга порадовали ростом доходов почти на треть, до 12,3 млрд руб. на фоне повышения процентных ставок по депозитам и положительных курсовых разниц. Вкупе с сократившимися финансовыми расходами на 8,7%, до 9,7 млрд руб., из-за снижения отрицательных курсовых разниц это позволило Русгидро нарастить чистую прибыль на 12,5%, до 27,3 млрд руб. В то же время EBITDA повысилась лишь на 0,2%, до 73,4 млрд руб.

Долговая нагрузка компании выросла за год с 177 млрд до 197 млрд руб., однако соотношение NetDebt/EBITDA оценивается чуть выше 2х, что говорит об отсутствии серьезных проблем с платежеспособностью.

Если верить заявлениям менеджмента, дивиденды Русгидро по итогам 2015 года могут составить 25-50% от чистой прибыли, что в переводе на абсолютные величины означает диапазон 1,8-3,5 коп. на акцию. В текущих котировках это означает дивидендную доходность на уровне 2,5-5%, что примерно сопоставимо с ее размерам у других отечественных представителей отрасли.

На текущих ценовых уровнях оптимальным я считаю держать акции Русгидро, учитывая не только большие сомнения в интенсивном росте финансовых показателей в обозримом будущем, но и оценку компании по мультипликатору EV/EBITDA на уровне среднего значения по отрасли. Напомню также, что держателям акций РАО ЭС Востока, решившим воспользоваться процедурой принудительного выкупа, уже сейчас стоит активно готовить необходимые документы для регистратора во избежание проблем с получением своих денег. Более подробно о тех шагах, которые нужно предпринять для этого можно узнать здесь.

Из опубликованной на минувшей неделе отчетности Роснефти по МСФО за 2015 год следует, что прошлогоднее снижение мировых цен на нефть не помешало компании пусть символически, но все же увеличить чистую прибыль на фоне снижения выручки почти на 7%. Более того, в первый год после введения санкций компания смогла не только приумножить свои инвестиции, но и существенно снизить долговую нагрузку, показав хорошую устойчивость в сложных макроэкономических условиях.

В 2015 году Роснефть добыла углеводов в объеме 254,4 млн тонн нефтяного эквивалента, или 5,16 млн баррелей нефтяного эквивалента (б.н.э.) ежесуточно. Это абсолютный рекорд для компании. При этом добыча нефти и жидких углеводородов сократилась на 1%, до 4,12 млн б.н.э. в сутки, за счет развития программы бурения, ввода новых скважин и применения комплекса современных технологий. В то же время добыча газа превзошла показатели 2014 года на 10,2%, уверенно перешагнув через рубеж 1 млн б.н.э. благодаря активному наращиванию добычи на действующих месторождениях и началу эксплуатации новых.

Мировые цены на нефть в минувшем году рухнули примерно вдвое, в том числе котировки Urals в среднем упали c $97,6 до $51,4. Тем не менее девальвация российской валюты сгладила этот эффект, и в рублевом выражении цены на нефть снизились на 10% с небольшим, до 3 140 руб.

В результате выручка Роснефти в 2015 году сократилась всего на 6,4%, до 5,15 трлн руб., обеспечив себе преимущество перед ведущими зарубежными конкурентами, лишенными такого козыря, как серьезное ослабление национальной валюты. Главной причиной сокращение выручки госмонополии стало падение продаж нефти почти на 13%, до 2,3 трлн руб., хотя в натуральном выражении реализация черного золота прибавила на 3%, до 114,5 млн тонн, из которых около 87,4% приходится на экспорт.

Производство нефтепродуктов уменьшилось за год на 2%, до 95,4 млн тонн, а доходы от их реализации снизились на 3,2%, до 2,4 трлн руб., но оказались выше, чем выручка от продажи нефти. Газа было продано на 12% больше, чем в 2014-м, на 188 млрд руб., на фоне увеличения объемов реализации (+4%) и роста цен (+7%).

Операционные расходы компании порадовали опережающим выручку снижением почти на 10%, до 4,44 трлн руб. В то время как НДПИ, акцизы и прочие налоги выросли всего на 7%, до 82 млрд руб., затраты на экспортную пошлину уменьшились сразу на 760 млрд, то есть почти вдвое меньше, чем годом ранее. В результате операционная прибыль Роснефти выросла на 19,4%, до 708 млрд руб.

Чистые финансовые расходы компании удвоились, достигнув 250 млрд руб., главным образом, из-за отраженных в отчетности курсовых разниц в размере свыше 120 млрд руб., а потому чистой прибыли удалось подняться лишь на 2%, до 355 млрд руб. EBITDA выросла на 17,8%, до 1,25 млрд руб. В компании основной причиной этого результата называют тщательный контроль за затратами, качественное улучшение корзины выпускаемых продуктов, а также ослабление негативного эффекта от временного лага по экспортным пошлинам.

Очень важным достижением Роснефти стало то, что ее чистый долг сократился в долларовом эквиваленте на внушительные 47%, $23,2 млрд, за счет погашения существенной части краткосрочной задолженности на фоне генерации операционного денежного потока и поступления денежных средств по долгосрочным контрактам (в частности, предоплату в размере 1 трлн руб. от китайской CNPC за поставку нефти). На этом фоне соотношение NetDebt/EBITDA за год уменьшилось с 1,5х до 1,1х.

Дивидендная политика Роснефти предполагает направление на данные выплаты не менее четверти чистой прибыли по МСФО, а значит по итогам 2015 года акционеры вправе рассчитывать на дивиденд не менее 8,3 руб. на акцию и доходность не ниже 2,7% в текущих котировках. Если же правительство даст госкомпаниям распоряжение платить в виде дивиденда не менее 50% чистой прибыли, доходность превысит 5%. Правда, пока определенности по этому вопросу для акционеров Роснефти нет, но бумаги компании все равно достойны попадания в консервативный инвестпортфель, учитывая рыночную недооцененность по мультипликатору EV/EBITDA.

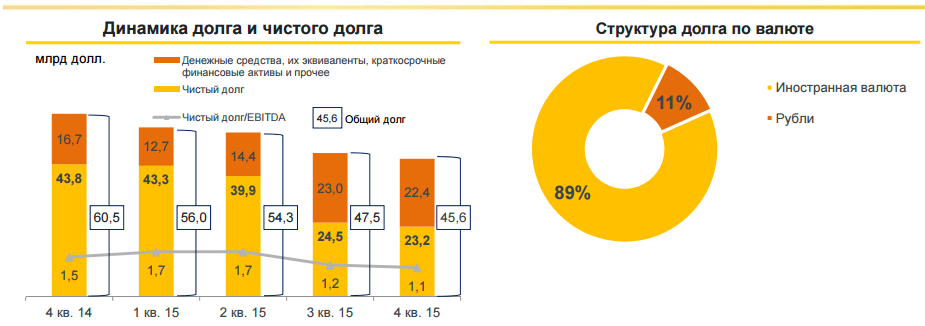

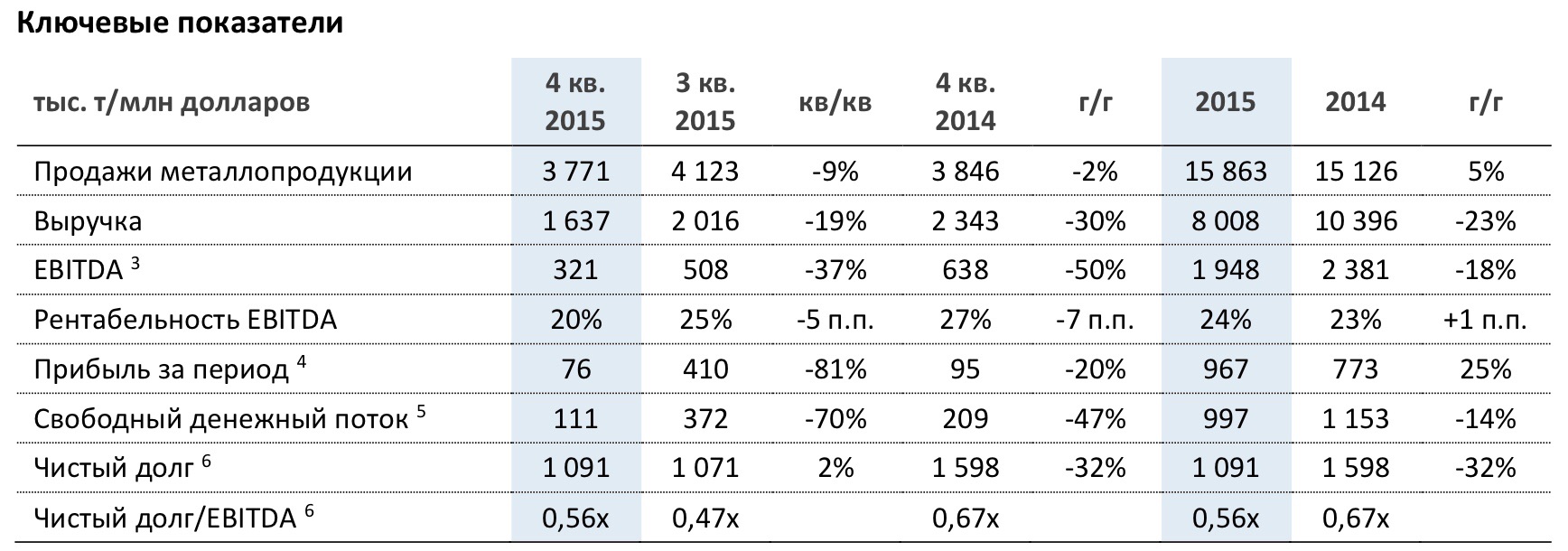

За 2015 год НЛМК по МСФО увеличил чистую прибыль на 25%, до $967 млн. Столь существенный рост показателя связан с низкой базой 2014 года, когда были начислены убытки от обесценивания. Положительно на прибыли сказалось еще и снижение убытков NBH, составивших в прошлом году $103 млн при $194 млн в 2014-м.

Рентабельность EBITDA у компании осталась на высоком уровне 24%, что на 1 п.п. больше, чем годом ранее. Чистый долг сократился на 32%, до $1,1 млрд. Соотношение между этими двумя показателями оказалось равно 0,56х, и это один из самых низких результатов в металлургии. Вместе с тем общая EBITDA упала 18% на фоне ухудшения этого показателя во всех секторах группы. В сегменте плоского проката снижение составило 2%, в сегменте сортового проката — 68%, в сегменте добычи и переработки сырья — 54%. Это было вызвано падением спроса и цен на сталь, а также сужением спредов между ценами на сортовую продукцию и лом.

Проект повышения операционной эффективности, реализованный группой в 2015 году, позволил снизить общехозяйственные и административные расходы на 28% по сравнению с прошлым годом. За счет реализации более 1800 проектов во всех дивизионах НЛМК удалось сэкономить $197 млн. Экспортная направленность бизнеса и девальвация рубля помогли компании снизить коммерческие расходы на 13% г/г. Общие процентные расходы сократились на 34% г/г, до $119 млн.

Несмотря на хорошие результаты за минувший год, привлекательность компании в качестве долгосрочного инвестиционного инструмента остается под вопросом, что связано с недавно введенными Евросоюзом, США и Турцией антидемпинговыми пошлинами в размере 26,2%, 16,89% и 9,42% соответственно на российский холоднокатаный прокат. Этот шаг, безусловно, стал стрессом для группы, однако он открывает возможность для диверсификации экспорта, в том числе возможно возобновление поставок в Иран. Кроме того, НЛМК может развиваться за счет расширения доли рынка в строительном секторе в центральном регионе России после покупки РМЗ.

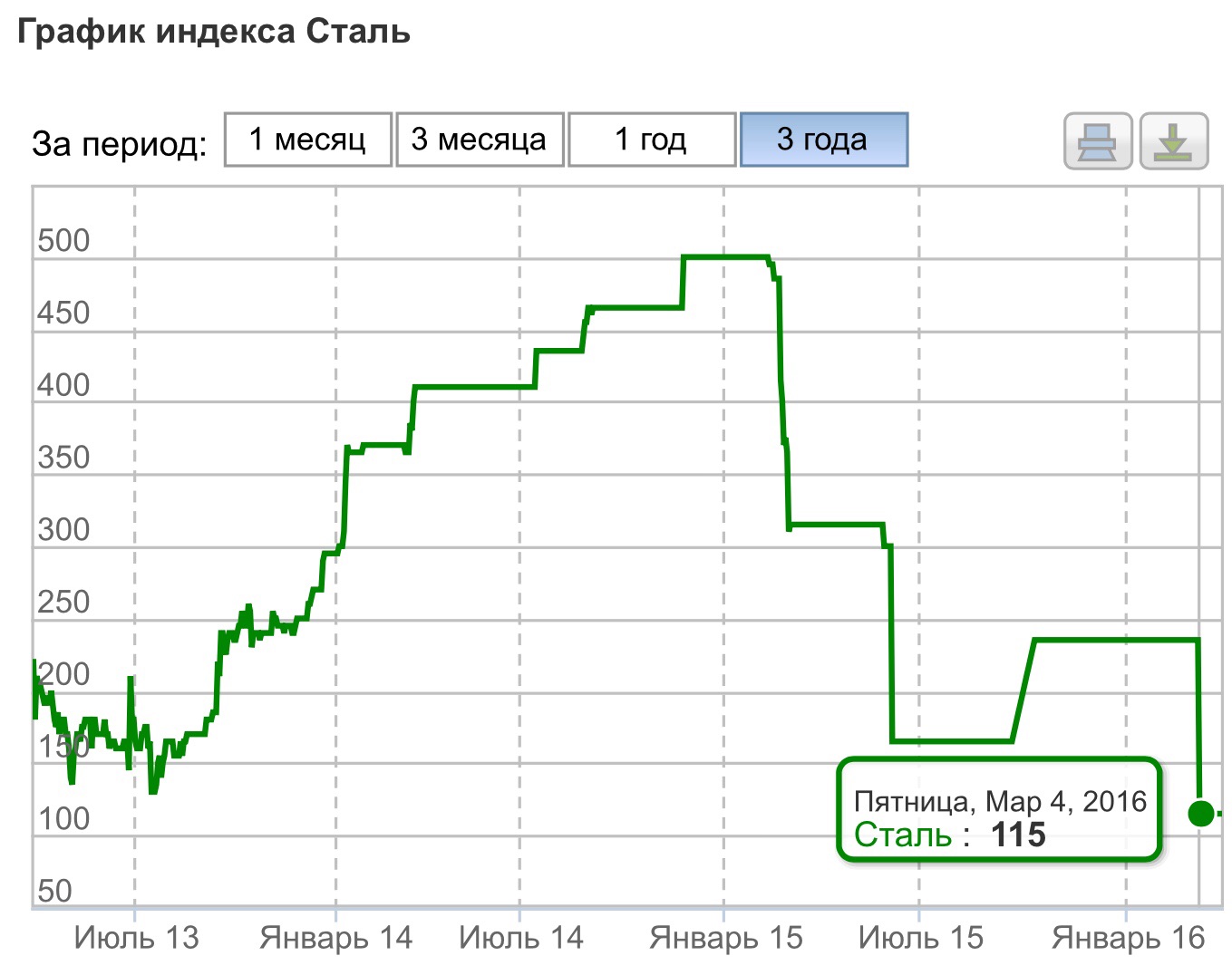

Не дает особых поводов для оптимизма динамика цен на сталь, которые за три года снизились на 48%. Причем 3 марта они обвалились более чем на 50% — с $235 до $115. В долларовом эквиваленте базовые марки плоского и сортового проката в России подешевели на 32%, в Европе — на 25%, в США — на 31%. Это привело к падению выручки НЛМК 23%, до $8 млрд. Доля выручки от продаж в России сократилась на 4 п.п., от экспортных — на 18%. Продукцией с наибольшей долей выручки от продаж стала продукция с высокой добавленной стоимостью: ее доля достигла 37%. Продажа полуфабрикатов внешним потребителям составила 19%, а сортовой и горячекатаный прокат принес 27% дохода, что на 4% меньше, чем годом ранее.

Снижение цен на продукцию группы компенсировал лишь рост продаж, который удалось нарастить на 5%, до рекордных 15,9 млн тонн. По словам вице-президента НЛМК по финансам Григория Федоришина, это удалось благодаря конкурентному преимуществу по себестоимости производства и присутствию группы на ключевых рынках сбыта.

Объемы реализации чугуна, сортовой заготовки и оцинкованного проката показали самый впечатляющий рост свыше 100%. Аутсайдером стал прокат с полимерными покрытиями, продажи которого сократились на 57%.

Динамика показателей НЛМК сопоставима с результатами его основных конкурентов ММК и Северсталь, у которых также наблюдалось падение выручки на уровне 20% (к 3-му кварталу 2015-го), а соответственно компания выглядит достаточно неплохо.

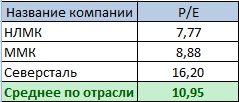

По мультипликатору Р/Е компания торгуется на уровне 7,77, что меньше среднего показателя по отрасли и свидетельствует о фундаментальной недооцененности. Показатель EPS равен 10,81. Целевая цена акции НЛМК — 118,39 руб., а потенциал роста — 40,9% (рассчитан при цене 84 руб.).

С начала года капитализация LinkedIn сократилась на 51%, в то время как индекс S&P500 потерял менее 1%. И это странно, ведь основные финансовые результаты деятельности компании за 4-й квартал превзошли консенсус аналитиков. На мой взгляд, сформировавшийся к середине марта ценовой уровень акций этой компании заслуживает внимания и изучения на предмет покупки.

Перспективы рынка LinkedIn

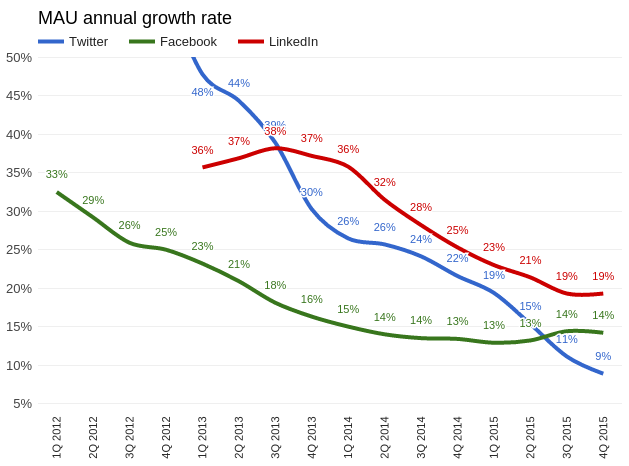

По моему твердому убеждению, финансовое здоровье социальной сети следует оценивать прежде всего по увеличению ее активной аудитории. В 3-м и 4-м кварталах прошлого года аудитория LinkedIn расширилась на 19% г/г, и признаков замедления этого процесса нет. Достойно замечания то, что годовые темпы прироста числа среднемесячных активных пользователей LinkedIn выше, чем у Facebook или Twitter. Сеть удерживает свою аудиторию и стабильно растет. Специализация LinkedIn позволяет ей выигрывать в условиях мировой экономической нестабильности, так как это стимулирует соискателей и рекрутеров постоянно находиться в поиске лучших вариантов.

Источник: отчетность компании, графика Инвесткафе.

Исследования трендов на рынке труда, проведенные ESIC Business School, указывают на то, что за последние четыре года доля работодателей, использующих социальные сети для поиска и найма сотрудников, увеличилась с 22% до 38%, причем рост продолжается. Согласно этому же источнику, 61% соискателей использует LinkedIn для своего продвижения по карьерной лестнице. А еще в 2012 году их доля равнялась 48%. На мой взгляд, сложно утверждать, что рынок труда достиг пика трансформации в эпоху Интернета и глобализации. Более вероятно, что эта трансформация только началась, и, если это так, это на руку LinkedIn.

Платежеспособная аудитория

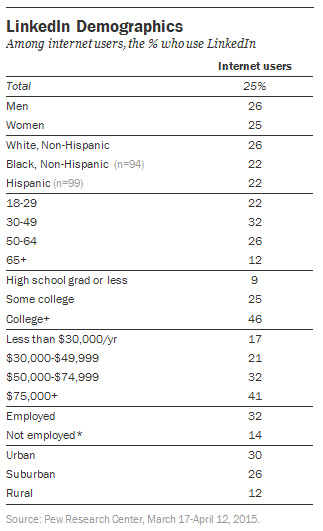

LinkedIn, в отличие от Facebook и Twitter, узко специализирован в плане целевого сегмента своих пользователей. По данным прошлогоднего исследования, 73% активных пользователей крупнейшей социальной профессиональной сети имеют годовой доход $50 тыс. и выше. Это означает объективную возможность продавать платные сервисы своей аудитории и тем самым диверсифицировать источники доходов, не зацикливаясь только на рекламе. Это важный плюс, поскольку эффективно конкурировать в области интернет-рекламы с такими монстрами, как Facebook и Google, наверное, просто невозможно.

Потенциал Китая

LinkedIn единственная из тройки крупнейших социальных сетей разрешена в Китае. Согласно актуальным данным, в этой стране у LinkedIn 13 млн активных пользователей. Естественно, это капля в море, если учесть, что все население КНР — это 1,34 млрд. Однако возможность развиваться в крупнейшей экономике азиатского региона создает для компании серьезный задел. По прогнозам McKinsey от 2013 года, доля представителей среднего класса с доходом от $9 тыс. $34 тыс. к 2022-му в Китае достигнет 75%. На сегодня она равна 23%. Увеличение удельного веса среднего класса в государстве не может происходить обособленно от развития рынка труда, а это благоприятно для LinkedIn.

Вообще, хочу отметить, что нейтральная политическая позиция LinkedIn выгодно отличает ресурс от Facebook и Twitter, доступ к которым то и дело грозятся запретить лидеры стран азиатского региона.

Финансы компании

В плане рыночной оценки LinkedIn с начала марта 2016 года торгуется на уровне Twitter, хотя промежуточные финансовые результаты не позволяют уравнивать эти компании.

За последние 12 месяцев выручка LinkedIn составила $2,99 млрд. За этот же период Twitter заработал $2,21 млрд. Текущая операционная рентабельность LinkedIn составляет -1,84%, и, вероятно, в следующем квартале она выйдет в прибыль. Операционная рентабельность Twitter находится на отметке -9,46%, и ждать прибыли сервису микроблогов пока не приходится. EBIDTA в 4-м квартале у LinkedIn повысилась на 39,1% г/г, а у Twitter — на 34,7% г/г. Free Cash Flow в сумме за последний год достиг у LinkedIn $299,73 млн. Аналогичный показатель Twitter составляет $35,79 млн. Как минимум это означает, что LinkedIn перепродан.

Анализ капитализации компании на основе сравнения ключевых мультипликаторов указывает на существенный потенциал роста.

Технический анализ указывает на неопределенный тренд с сильной зоной сопротивления вблизи уровня $100.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $109,72.

Итоговая рекомендация — «покупать» с целью $140. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

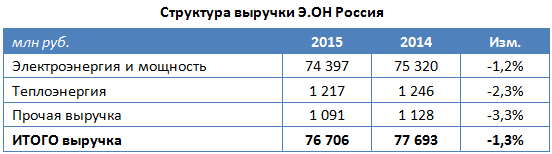

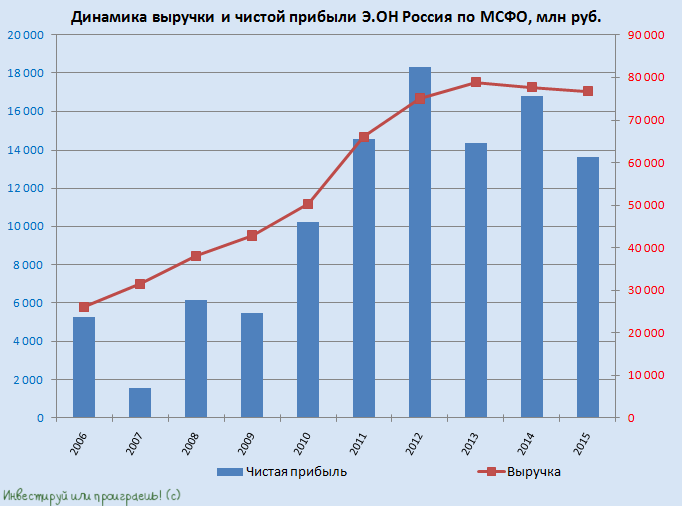

На минувшей неделе Э.ОН Россия отчиталась за 2015 год по МСФО, зафиксировав в представленном документе небольшое снижение выручки и двузначное падение операционной и чистой прибыли.

Производство электроэнергии Э.ОН Россия сократила почти на 10%, до 53,8 млрд кВт/ч. На этом фоне продажи электроэнергии у компании упали на 8,6%, до 56,7 млрд кВт/ч. Ввиду достаточно низких цен на рынке на сутки вперед это привело к снижению выручки от реализации электроэнергии и мощности на 1,2%, до 74,4 млрд руб.

Аналогичное по темпам падение производственных показателей было отмечено в сегменте теплоэнергии, где из-за аномально теплой погоды во многих регионах страны в 2015 году полезный отпуск сократился на 7,9%, едва удержавшись выше 2 млн Гкал. В результате доходы от продажи теплоэнергии в минувшем году упали на 2,3%, до 1,2 млрд руб.

Серьезное влияние на операционные результаты Э.ОН Россия оказали также закрытие на ремонт Сургутской ГРЭС-2 после пожара в начале прошлого года и изменение балансовой ситуации в стране, когда в условиях значительных объема ввода новых мощностей по ДПМ отмечается отсутствие роста потребления электроэнергии в целом. Выручка компании в отчетном периоде сократилась на 1,3%, до 76,7 млрд руб.

Операционные расходы Э.ОН Россия увеличились на 6,3%, до 63 млрд руб. Причем самые крупные издержки — на покупку топлива — сократилась на 5,6%, до 35,5 млрд руб., зато остальные операционные затраты продемонстрировали дружный рост. На ремонт и техобслуживание из-за восстановительных работ на Сургутской ГРЭС-2 было потрачено вдвое больше, чем в 2014-м. Амортизация и расходы на персонал прибавили по полмиллиарда руб. На покупку электро- и теплоэнергии пришлось направить на 750 млн руб. больше, чем годом ранее. В результате операционная прибыль Э.ОН Россия в 2015 году опустилась на 12,1%, до 16,7 млрд руб.

Важным показателем финансовой стабильности компании является полное отсутствие долговой нагрузки. При этом объем финансовых вложений за 12 месяцев сократился с 14 млрд до 9,5 млрд руб. за счет уменьшения сумм депозитов со сроком размещения менее чем на три месяца. Чистые финансовые доходы компании сократились более чем наполовину до 0,7 млрд руб., но из-за более чем скромного значения в абсолютной величине вряд ли были способны серьезно повлиять на общую картину. А картина эта такова, что чистая прибыль по итогам 2015 года уменьшилась на 18,7%, до 13,7 млрд руб., а EBITDA — на 5%, до 24,9 млрд.

Самым важным для акционеров Э.ОН Россия вопросом в текущем году остается вопрос о сумме, которая будет выделена на ликвидацию последствий пожара в третьем энергоблоке Березовской ГРЭС и восстановление его работоспособности. В данный момент пострадавший энергоблок находится на аварийном ремонте, который ориентировочно продлится 20 месяцев и обойдется минимум в 15 млрд руб. В это время Э.ОН Россия не будет получать плату за мощность, в том числе по ДПМ, поскольку решила не изменять статус ремонта. Энергоблок застрахован не только на случай повреждения или уничтожения имущества, страховка также учитывает бизнес-риски, поэтому в качестве возмещения Э.ОН Россия может получить и часть выпадающей выручки. И все же в лучшем случае выплаты по страховому договору покроют примерно половину суммы ущерба.

В любом случае переговоры со страховыми компаниями будут продолжаться еще несколько месяцев, и более детальная информация начнет появляться только ближе к лету. До появления конкретики по этим вопросам лучше не спешить с покупкой акций Э.ОН Россия, тем более что по мультипликатору EV/EBITDA она на сегодняшний день оценивается выше среднего по отрасли. Единственной веской причиной, по которой есть смысл держать бумаги компании, выступают достаточно высокие дивиденды, которые стабильно выплачивались на протяжении нескольких последних лет и обеспечивали акционерам двузначную доходность. В этом году дивидендная доходность может составить 7-9% в текущих котировках, или 0,17-0,21 руб. на акцию. Более точную оценку можно будет дать после выхода отчетности по РСБУ.

На мой взгляд, есть два типа инвесторов. Первые покупают акции в надежде на ускорение роста компании. Именно они разгоняют мультипликаторы до рекордных значений и создают волатильность. Вторые инвестируют с прицелом на отдаленное будущее, поэтому для них большую роль играют дивиденды и долгосрочная стратегия развития компании.

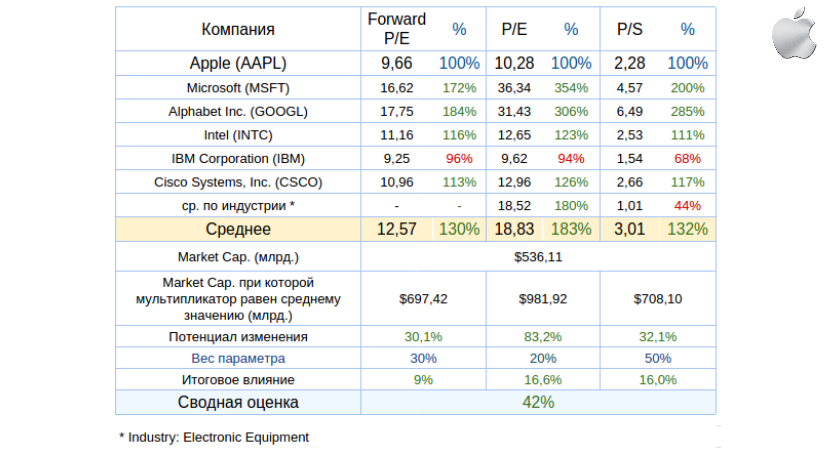

Выручка Apple в 4-м квартале поднялась на 2% г/г, так что «плато» в количественном росте компании приблизилось. Потребители по всему миру и, в частности в Китае, пока не в состоянии покупать больше IPhone и прочей продукции Apple. Но от этого компания не стала хуже, просто для нее пришло время второго типа инвесторов. И если рассматривать Apple с их точки зрения, то причины вложиться в ее акции вполне убедительны.

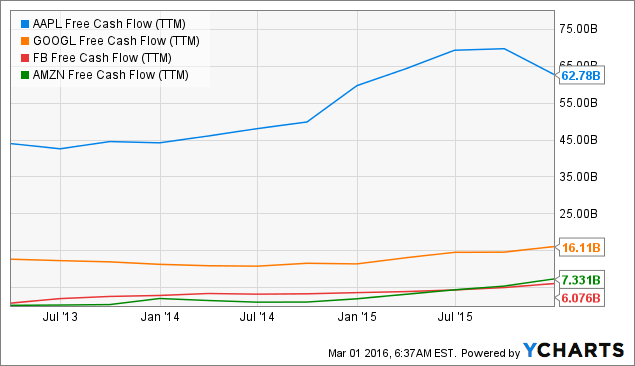

Отложив в сторону показатели роста и рентабельности, можно признать, что наиболее важным индикатором силы компании, ее возможности инвестировать выступает свободный денежный поток. Оценивая Apple по этому показателю, я обнаружил гигантский ее отрыв от ближайших конкурентов среди топовых компаний США. За последний год свободный денежный поток Apple составил $62,78 млрд, и это приблизительно в 3,8 раза больше показателя Alphabet (Google) и почти в 9 раз выше, чем у Amazon.

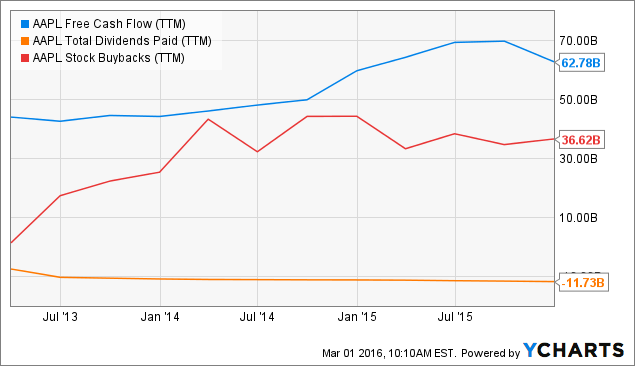

Однако основной вопрос заключается в том, на что Apple тратит эти деньги. За последние 12 месяцев компания направила на обратный выкуп акций с рынка и на выплату дивидендов в общей сложности $48,35 млрд. Это порядка 80% скользящего free cash flow за последний год. Причем в таком режиме компания работает с 2014 года. Согласно утвержденным целям долгосрочной программы buy back, до марта 2017-го Apple планирует выкупить акций на $30 млрд. Учитывая, что их текущая цена приблизительно на 20% ниже среднего ценового уровня за прошлый год, я считаю, что сейчас компания может активизировать выкуп.

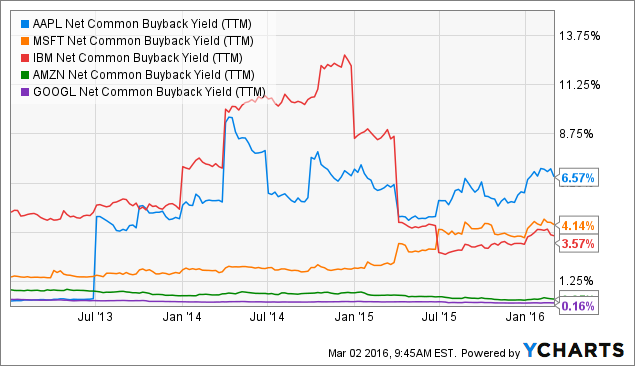

Интересно отметить, что Apple лидерует на рынке США как по абсолютным, так и по относительным показателям buy back. Выкупленные за прошедший год акции на сумму $36 млрд составили 6,5% общей капитализации компании. Ближайшим конкурентом Apple по данному соотношению (buy back yield) является Microsoft с показателем 4,14%.

Apple платит дивиденды с 2012-го, и все это время их размер увеличивался в среднем на 11% в год. На последнем собрании акционеров Тим Кук однозначно рекомендовал совету правления повысить размер дивидендов в текущем году. Можно предположить, что его рекомендация будет услышана. Допустив, что средний темп роста дивидендов в этом году сохранится, на каждую акцию будет выплачено $2,30. Если отталкиваться от текущей цены, это приведет к повышению дивидендной доходности до 2,3% с примерно 2% в 2015-м. Средний текущий уровень дивидендной доходности компаний из списка S&P 500 составляет 2,19%. Таким образом, покупать акции Apple только в расчете на дивиденды интересней, чем бумаги 50% компаний, входящих в индекс. Причем в этом отношении Apple есть куда расти. Коэффициент payout ratio показывает, какая доля прибыли на акцию выплачивается в виде дивидендов. По результатам прошлого года у Apple он составил 23%, что немного для американской компании. Так, у Cisco этот коэффициент составляет 61%, у Microsoft — 53%, у IBM — 39%.

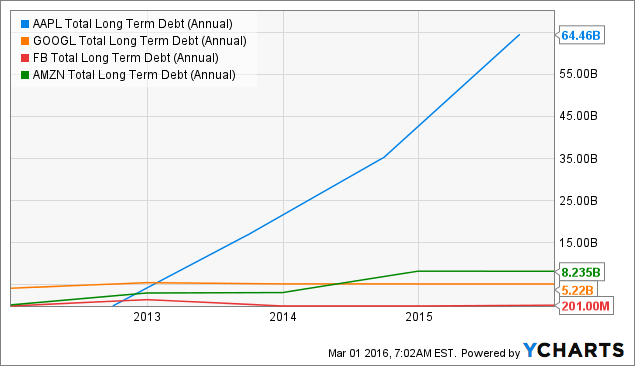

Считаю важным уделить внимание и обратной стороне рекордного cash flow Apple. В текущем году компания разместила облигации на $12 млрд. Это второй с начала 2016-го результат по Штатам и пятое крупное размещение бондов компании с 2013 года. В результате такой активности на этом рынке долгосрочный долг компании на порядок превышает показатели голубых фишек США. О том, к чему это приведет в долгосрочной перспективе, стоит поговорить отдельно. Пока же это просто информации об источниках финансирования Apple. Компания пользуется периодом низких процентных ставок, и, очевидно, с точки зрения инвестиционной привлекательности это правильно.

Итак, на мой взгляд, о каких-то серьезных сложностях Apple говорить не приходится. Компания генерирует достаточный денежный поток, чтобы финансировать рекордную по меркам США программу выкупа акций. При этом компания целенаправленно увеличивает привлекательность своей дивидендной политики для инвесторов. По-моему, акции Apple не подходят для спекулятивных покупок в расчете на ралли: потенциал роста в них более-менее определен. В то же время после заявленных программ обратного выкупа и повышения дивидендов я не думаю, что в этих бумагах могут начаться масштабные распродажи.

Анализ динамики капитализации компании стабильно выявляет потенциал роста.

Технический анализ указывает на наличие зоны сильной поддержки на уровне $93.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $96,69

Долгосрочная рекомендация по бумагам Apple — «покупать». Долгосрочная цель — $130.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

На текущей неделе Аэрофлот раскрыл результаты по МСФО за 2015 год.

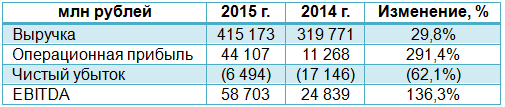

В отчетном периоде компании удалось улучшить операционные показатели. Так, вопреки сложной ситуации на рынке авиаперевозок, пассажиропоток группы достиг почти 40 млн, превысив на 13,4% прошлогодний результат, и составил 42,8% отечественного авиационного рынка. При этом основной вклад в это внесли внутренние перевозки, увеличившиеся за отчетный период на треть, до 23,4 млн. При этом объем международных перевозок сократился на 6,2% г/г, до 16 млн. Очевидно, одной из причин этого стала девальвация рубля, затрудняющая для российских туристов материальную возможность выезжать за границу. Пассажирооборот компании за год вырос на 8,4%, до 97,6 млрд пкм.

Выручка компании увеличилась на 29,8%, до 415,2 млрд руб. Ее существенный рост обусловлен эффективным управлением сетью и доходами. Не последнюю роль в повышении дохода сыграли и увеличившиеся операционные результаты по внутренним перевозкам, потянувшие вверх и провозные мощности компании. Большую часть выручки группе, безусловно, приносят пассажирские перевозки, объем которых за прошлый год вырос на 30,1%, до 349,6 млрд руб. Выручка от грузовых перевозок благодаря увеличению доходных ставок прибавила 10,5%, составив 9,6 млрд руб. Не стал исключением и прочий доход компании, добравшийся до отметки в 55,97 млрд руб., что на 31,9% выше, чем годом ранее.

В далеко не простой макроэкономической ситуации авиаперевозчику пришлось нелегко, что отразилось на его финансовых результатах. Между тем своевременная оптимизация авиапарка и снижение издержек позволили несколько замедлить рост операционных затрат, хотя они за исключением затрат на авиатопливо все же увеличились на внушительные 25%, до 276,7 млрд руб. Частично это объясняется участием Аэрофлота в санации Трансаэро. Больше остальных, до 44,4 млрд руб., увеличились номинированные в долларах расходы по операционной аренде. Этот результат на 86,4% превышает прошлогодний. На 66,7%, до 32 млрд руб., повысились и номинированные в валюте затраты на техническое обслуживание судов. Расходы на обслуживание судов и пассажиров, а также на оплату труда увеличились на 23,1%, до 75,2 млрд руб., и 6,7%, до 55,6 млрд руб., соответственно.

В итоге, несмотря на выросшую почти вчетверо, до 44,1 млрд руб., операционную прибыль, Аэрофлот уже второй год подряд генерирует убыток ввиду ухудшения по финансовым статьям отчетности. Чистые финансовые расходы компании сократились за год с 25,9 до 21,9 млрд руб., однако внушительный рост убытков от хеджирования, составивших в 2015 году 23,7 млрд руб. против 1,7 млрд годом ранее, перечеркнули все надежды на положительный финансовый результат по итогам минувшего года. Вдобавок ко всему вынужденные меры по перевозке пассажиров Трансаэро лишили Аэрофлот еще 17 млрд руб. В итоге чистый убыток группы составил 6,5 млрд руб., впрочем, руководство компании морально готовилось к этому еще с конца прошлого года и не скрывало данный факт от инвесторов. Отмечу, что убыток Аэрофлота снизился почти втрое, хотя для акционеров это слабое утешение, потому что уже второй год подряд они остаются без надежды на дивиденды. Вместе с тем для самой компании это скорее позитивный момент.

Зато EBITDA повысилась за 2015-й более чем в два раза, достигнув 58,7 млрд руб., рентабельность по ней составила 14,1%, прибавив 6,3 п.п. Правда, общий долг группы на конец года вырос чуть больше чем на треть, до 233,7 млрд руб., что стало логическим следствием увеличения объема займов и кредитов, а также переоценки обязательств по финансовому лизингу. Чистый долг Аэрофлота стал выше на 34,3%, достигнув 197,1 млрд руб., однако соотношение между ним и EBITDA благодаря ее опережающему росту сократилось до 3,4х с 5,9х годом ранее.

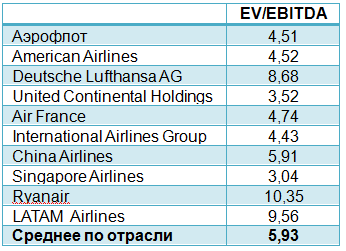

Фундаментально акции Аэрофлота в настоящий момент выглядят интересным активом, если основываться на сравнении компании по мультипликатору EV/EBITDA мировыми аналогами. Однако сейчас на котировки акций наиболее серьезное влияние оказывает история о планах по приватизации, которые на сегодня остаются неопределенными. В этой связи я полагаю, что именно решение о передаче части госпакета в частную собственность станет определяющим драйвером для движения в бумагах Аэрофлота в ту или иную сторону, учитывая, что убытки 2015 года и отсутствие дивидендов вряд ли простимулируют игроков рынка к активным покупкам. Повторюсь: консервативным инвесторам лучше подождать более отчетливых сигналов по приватизации, а рекомендация по акциям Аэрофлот - «держать».

Яндекс отчитался о финансовых результатах за минувший год. Несмотря на двузначный рост выручки, чистая прибыль компании впервые с выхода на IPO упала, причем это падение составило более 40%.

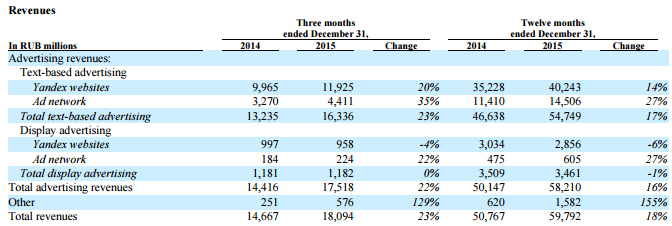

Выручка Яндекса за год выросла на 23%, приблизившись к 60 млрд руб., что оказалось гораздо выше среднего прогноза аналитиков, предполагавшего ее повышение на 16,3%, и собственных ожиданий, колебавшихся в диапазоне 14-16%. По-прежнему большая часть доходов поступает в бюджет российского поисковика от рекламы. Выручка в этом сегменте в минувшем году повысилась на 16%, до 58,2 млрд руб. В компании отмечают традиционное увеличение рекламодателей, которое стимулируется за счет постоянных нововведений. На сей раз среди них можно выделить переход Яндекс.Директ на новую модель аукциона, а также запуск динамических объявлений, которые теперь создаются самостоятельно на основе анализа сайта рекламодателя. Во многом благодаря этому к концу 2015 года количество рекламодателей Яндекса вплотную приблизилось к 400 тыс., увеличившись по сравнению с прошлогодним показателем почти на четверть. Доля Яндекса на внутреннем интернет-рынке составила 57,3%.

Несмотря на их скромный вклад в общую копилку, стоит отдельно отметить нерекламные (прочие) доходы компании, которые в минувшем году подскочили в 2,5 раза, до 1,6 млрд руб. Точное распределение выручки в этой категории не приводится, однако можно догадаться, что главными источниками денежных поступлений стали популярные сервисы Яндекс.Такси, Яндекс.Музыка и другие. Причем, по словам представителей компании, именно Яндекс.Такси сгенерировало большую часть нерекламных доходов. В любом случае тенденция определенно просматривается. Если по итогам 2014 года на долю нерекламных доходов приходилось 1,2% от всей выручки, то за прошлый год эта доля расширилась до 2,6%. На мой взгляд, этот процесс продолжится и в будущем.

И все же двузначные темпы роста доходов Яндекса меркнут перед снижением чистой прибыли на 43%. Показатель опустился ниже 10 млрд руб. Как уже было сказано выше, впервые с момента выхода компании на биржу в мае 2011 года она зафиксировала годовое снижение. Факторы, оказавшие столь серьезное давление на главный финансовый показатель, это необходимость платить за аренду офиса валютой, и индексация зарплат разработчиков (тоже в иностранной валюте). На фоне девальвации рубля это обходится компании очень дорого. Вдобавок ко всему сервисы Яндекса (Auto.ru, Яндекс.Маркет, Яндекс.Браузер, Яндекс.Такси и др.) требуют средств на рекламные кампании, что также увеличивает и без того немалые расходы.

Именно поэтому для оценки реальных успехов Яндекса корректней проводить анализ скорректированной чистой прибыли, очищенной от влияния целого ряда «бумажных» факторов, в том числе и валютного. В этом случае получается, что чистая прибыль компании сократилась на 11%, до 12,2 млрд руб., причем в 4-м квартале ее падение замедлилось до 8% г/г, хотя в течение года показатель снижался временами до 15-16%.

Яндекс рассчитывает, что в 2016 году выручка вырастет на 12-18%, причем результат чистой прибыли во многом будет зависеть от валютных курсов. Рано или поздно нефтяные цены нащупают свое дно, а вместе с ними и рубль прекратит свое затянувшееся падение, что окажет хорошую поддержку финансовым результатам и котировкам акций компании. Несмотря на то, что сейчас бумаги Яндекса по мультипликатору P/E нельзя рекомендовать к покупке, в долгосрочной перспективе успешная борьба на рынке мобильных приложений и монетизация собственных ресурсов могут сыграть решающую роль в восстановлении позиций российского интернет-поисковика. Ну, а пока рекомендация по акциям Яндекса — «держать».