В ноябре прошлого года в интервью журналу Fortune исполнительный директор Tesla Илон Маск сказал следующее: «Я не думал, что Tesla достигнет успеха. Я думал, что мы наверняка провалимся. Почти все решения, которые мы принимали, были ошибочны». На тот момент акции Tesla продавались по $232. Во время написания этого поста они обвалились на 36%, до $147. Что же, либо Илон Маск был прав, и они действительно провалились, либо в скором времени появится прекрасная возможность для вхождения в капитал революционной компании, которая по замыслу ее создателя должна изменить мир.

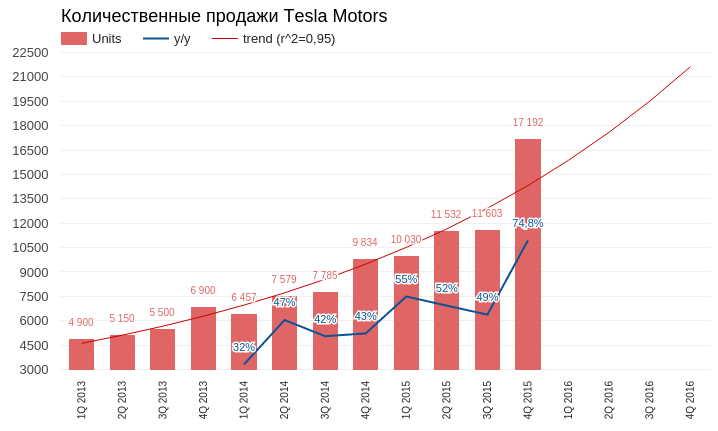

Стоит отметить, что наблюдаемый обвал акций Tesla происходит до публикации отчетности за 4-й квартал и 2015 год в целом. В пресс-релизе, увидевшем свет 3 января, Tesla сообщила, что ее нетто-продажи за октябрь-декабрь составили 17 192 единиц (+74,8% г/г и +48,2% кв/кв). В количественном смысле это отличный результат, который превосходит верхнюю планку ожиданий самой компании и позволяет рисовать довольно радужную перспективу по объемам реализации на ближайший год. Нужно дождаться полных финансовых результатов, чтобы понять, как изменилась рентабельность производства, но эта новость, в принципе, не могла спровоцировать начало наблюдаемого нисходящего ралли.

Источник: отчетность компании, графика Инвесткафе.

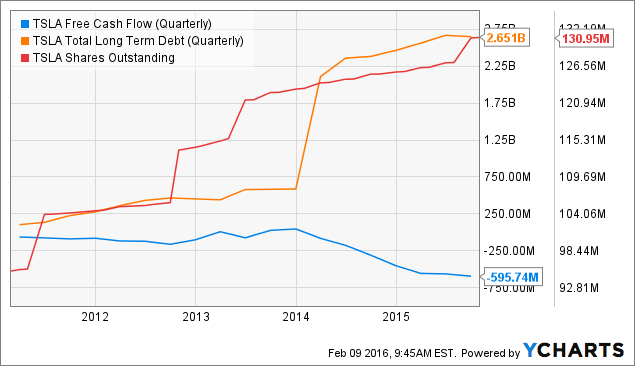

Действительно, неприятности у компании начались немножко позже. Так, 27 января во исполнение требований американского законодательства о раскрытии ключевой информации публичных компаний на сайте Tesla была опубликована форма о реализации права на исполнение опционов и получении в собственность Илона Маска 532 тыс. акций. Таким образом, сейчас он владеет порядка 29 млн акций, или приблизительно 22% всего пакета. Возник вопрос: что в условиях текущей слабости рынка заставило Илона Маска «разбавить» общее количество акций и фундаментально их ослабить? Ответ находим в аудиторских комментариях к отчетности за 3-й квартал. Илон Макс и его трастовый фонд с 2011 года систематически использовали принадлежащие ему акции для обеспечения по кредитам. Это наводит на мысль о том, что по некоторым из них в результате падения фондового рынка в начале года наступил margin-call, в связи с чем финансовые организации потребовали увеличения залога. Теперь ситуация усугубилась, и в случае дальнейшего снижения капитализации Tesla банки могут потребовать продать акции на падающем рынке, что будет фатально для компании.

На эту мрачную перспективу указывают ключевые операционные данные компании. Tesla испытывает хроническую нехватку денежного потока для финансирования своего развития. С момента IPO средства привлекаются за счет получения кредитов и выпуска новых акций. Очевидно, заемные средства также обеспечиваются акциями. Таким образом, круг замыкается.

Tesla возлагает большие надежды на MODEL 3, которая рассчитана на массовый рынок и предлагается покупателям по цене порядка $35 тыс. за единицу. Предполагается, что это позволит существенно повысить продажи и вывести в плюс чистый денежный поток компании. По этому поводу у меня есть фундаментальные сомнения. Дело в том, что стоимость бензина в Штатах упала почти в два раза за последний год, и, судя по динамике роста запасов нефти, будет оставаться низкой еще очень долго, возможно речь идет не просто о нескольких месяцах, а о годах. В такой ситуации уверенность в том, что массовый потребитель предпочтет электромобиль за $35 тыс., если приобрести машину с бензиновым двигателем и более высокого класса можно гораздо дешевле. Лично я не могу сейчас дать утвердительного ответа на этот вопрос, а значит не могу пока рекомендовать акции компании к покупке.

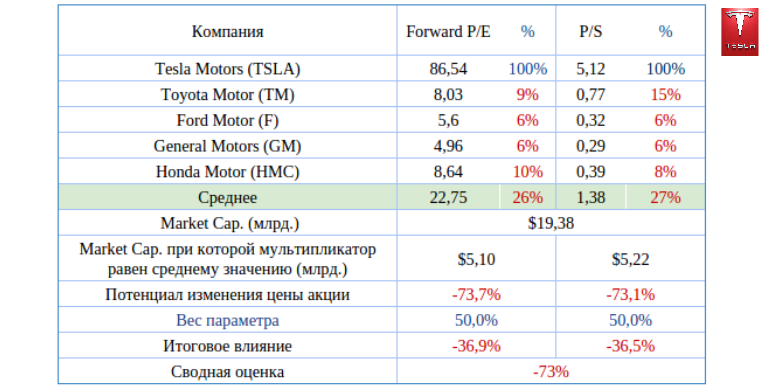

Сравнение мультипликаторов компании с показателями конкурентов из автопрома традиционно указывает на солидный потенциал снижения ее капитализации.

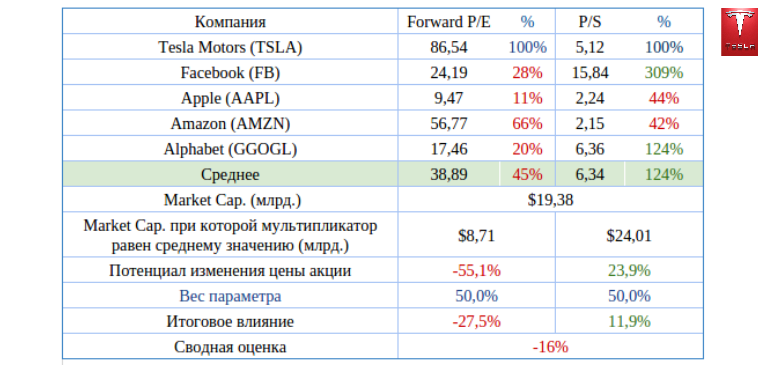

Сравнение Tesla с компаниями, от которых ждут продолжительного роста, также сигнализирует о дальнейшем снижении котировок, правда, менее существенном.

Технический анализ говорит о преодолении важной поддержки на уровне $200 и падении без определенного тренда. Индикатор Stochastics находится в перепроданном состоянии, что указывает на возможность технической коррекции вверх.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $147,99.

Предыдущая рекомендация по бумагам Tesla «продавать» с целью $180 нуждается в корректировке. Их котировки продолжают падать, и на данный момент дно не фиксируется. Возможно, публикация отчетности за 2015 год сможет остановить негативный тренд, поэтому я предлагаю пока придержать акции компании.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

М.Видео 18 января презентовало операционные результаты за 2015 год. В представленном документе отразилось снижение объемов продаж электроники практически на 5,2% г/г, до 192 млрд руб. Сопоставимые продажи упали на 13% г/г. На этом фоне выручка, по данным неаудированной отчетности, сократилась на 5,5% г/г, составив 162,6 млрд руб.

Падение объемов реализации в прошлом году обусловлено в целом отрицательной динамикой рынка электроники, вызванной ухудшением покупательной способности населения. С учетом инфляции снижение реальных доходов составило около 17%. Частично падение продаж было компенсировано ростом цен на большинство товарных позиций М.Видео. Продажи бытовой техники за три квартала прошлого года упали практически на 30% в физическом выражении и на 15% в денежном эквиваленте. Наибольшая просадка отмечается в объемах реализации ноутбуков, телевизоров и фото- и видеотехники. Несколько меньше (-2%) упали продажи смартфонов. Учитывая продолжающуюся девальвацию рубля, предполагаю, что, скорее всего, цены на бытовую технику продолжат расти, а спрос будет и дальше уменьшаться.

По прогнозам аналитиков GfK, продажи бытовой техники и электроники в России в 2015 году могут просесть на 12,3%, до 1,159 трлн руб., в 2016-м — до 1,136 трлн руб., а на уровень 2014-го (1,302 трлн руб.) продажи вернутся только в 2019 году.

Из-за негативной конъюнктуры рынка ухудшились и сопоставимые показатели М.Видео. LFL-выручка в основных регионах присутствия упала. Наибольшая доля доходов по-прежнему формируется за счет столичного региона.

Несмотря на отрицательную динамику продаж, сеть продолжает расширяться. На протяжении 2015 года было открыто 20 новых магазинов, а закрыто десять. Чистый результат по запущенным точкам равен десяти. На конец декабря торговая сеть насчитывала 378 магазинов. Около 94% всех торговых площадей компания арендует, оставшиеся 6% находятся в ее собственности.

Помимо офлайн-продаж ритейлеры все активнее занимаются онлайн-торговлей, и М.Видео исключением не является. За 2015 год электроники через Интернет выросли на 12,5%, при этом средний чек увеличился на 2%, а общее количество транзакций поднялось на 10%. В общем объеме реализации онлайн-продажи формируют 11%. Ранее менеджментом компании были заявлены планы по наращиванию этой доли до 30%.

Как бы то ни было, в прошлом году общий объем продаж М.Видео сократился. Тем не менее сеть продолжает экспансию умеренными темпами и активно наращивает онлайн-продажи.

В начале этого года новым финансовым директором М.Видео стала Екатерина Соколова, которая ранее трудилась в отделе управленческого консалтинга компании, затем ушла в TNK BP и после ее слияния с Роснефтью занимала должность финансового руководителя блока.

Судя по динамике котировок бумаг М.Видео, рынок сразу отреагировал на публикацию годовой операционной отчетности.

В настоящее время компания торгуется по мультипликатору 4,7 EV/EBITDA при среднем по ритейлу 6,1x EV/EBITDA. Это сигнализирует о высоком потенциале роста в акциях М.Видео. Учитывая последние операционные данные, конъюнктуру рынка бытовой электроники и рыночную оценку, я рекомендую держать данную бумагу.

Американская телекоммуникационная компания Verizon Communications представила финансовые результаты за 4-й квартал 2015 года. Ее выручка за этот период выросла на 3,2% г/г, до $34,25 млрд, а квартальный убыток сменился чистой прибылью в размере $5,51 млрд.

Verizon Communications специализируется на предоставлении услуг беспроводной и проводной связи, а также развивает крупный бизнес по выпуску телефонных справочников. Кроме того, некоторая часть ее доходов формируется за счет продажи мобильных телефонов, модемов и другой аппаратуры. Но именно беспроводная связь приносит компании около двух третей общих доходов, а потому традиционно к ней всегда приковано повышенное внимание при анализе отчетности, что вполне логично.

Это направление практически в одиночку развивает дочернее общество Verizon Wireless, которое является крупнейшим в Штатах поставщиком услуг беспроводной связи. По итогам 4-го квартала 2015 года рост числа розничных постоплатных абонентов Verizon Wireless хоть и замедлился, но все же состоялся как таковой. Компания получила примерно 1,5 млн новых пользователей (+2 млн абонентов годом ранее). В целом за год ей удалось привлечь около 4,5 млн клиентов. Благодаря масштабным маркетинговым акциям получилось сдержать отток клиентов, поэтому операционные показатели Verizon Wireless выглядят не так уж и плохо, как это могло быть, учитывая жесткую конкуренцию со стороны T-Mobile US и и Sprint Corp., предлагавших большие скидки на звонки и передачу данных. В итоге выручка от беспроводной связи составила с октября по декабрь $23,7 млрд, увеличившись на 1,2% г/г, а по итогам года рост доходов достиг 4,6%, уверенно приближаясь с каждым годом к $100 млрд.

Выручка от проводной связи в 4-м квартале прошлого года достигла $4,1 млрд, прибавив около 2,6% г/г. Данный показатель на 80% состоит из доходов от компании Fios, предлагающей широкополосное обслуживание, причем, судя по отзывам, весьма качественное. Этого удалось добиться благодаря отличным операционным показателям. С октября по декабрь 2015-го количество новых интернет-соединений приблизилось к 100 тыс., а видеосервис от Fios оказался востребованным для 20 тыс. новых пользователей. В общей сложности на конец года Интернетом от Fios пользовались около 7 млн абонентов, а видеосервисы получали порядка 5,8 млн.

Общая консолидированная выручка Verizon Communications в 4-м квартале 2015 года составила $34,3 млрд, увеличившись на 3,2% г/г, что оказалось несколько выше средних прогнозов аналитиков, ожидавших результат $34,1 млрд. За полный 2015 год рост оказался еще больше — около 3,6%, до $131,6 млрд.

Операционные расходы компании с октября по декабрь удалось заметно — с $35,3 до $24,5 млрд — увеличить. Благодаря этому операционный убыток сменился прибылью в размере $9,7 млрд, а чистый убыток, превышавший $2 млрд, сменился чистой прибылью $5,5 млрд. В пересчете на акцию чистая квартальная прибыль составила $1,32 по сравнению с убытком в $0,54 годом ранее. Настоящим триумфом стало повышение чистой прибыли на 50%, которая за год достигла 18,4 млрд. При этом уровень долговой нагрузки за последний год практически не изменился: соотношение NetDebt/EBITDA символически снизилось с 2,4х до 2,3х, что является вполне комфортным значением.

Результаты сравнительного анализа представителей американского телекоммуникационного сектора позволяют сделать вывод о том, что акции Verizon Communications имеют достаточно ограниченный потенциал роста, тем более что их котировки находятся неподалеку от многолетнего максимума в районе $50 и на протяжении трех последних лет никак не могут преодолеть этот уровень сильного сопротивления. В этой связи я пока рекомендую держать бумаги Verizon Communication.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

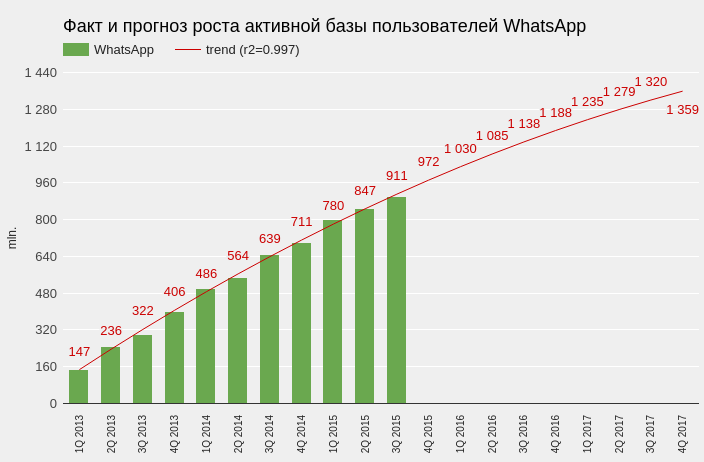

Когда два года назад Facebook купил WhatsApp за $19 млрд и при этом обязался не вмешиваться в развитие сервиса обмена сообщениями, было сложно оценить целесообразность этой инвестиции. Дело в том, что WhatsApp на этапе миссии определил нетерпимость к рекламным объявлениям. В связи с этим было совершенно непонятно, как Facebook, получающий доход за счет показа рекламных объявлений, собирается монетизировать сервис обмена бесплатными сообщениями, отказывающийся от размещения коммерческой информации. Доход от ежегодной подписки за использование WhatsApp в размере $0,99 однозначно не мог служить исчерпывающим ответом на этот вопрос.

И вот 18 января на сайте WhatsApp появилось сообщение о том, что отныне он становится полностью бесплатным, а в чатах не будет транслироваться реклама. Это хорошая новость для инвесторов Facebook! И вот почему.

Во-первых, отсутствие платы за использование мессендежера теперь не тормозит его рост. Как справедливо подметили в WhatsApp, у многих их пользователей нет дебетовой или кредитной карты, а потому через год использования они могут потерять связь со своими контактами. Теперь сервис сможет реализовать потенциал своего роста в развивающихся странах, где использование мессенджера — это прежде всего способ сэкономить на SMS-сообщениях. По моим прикидкам, до конца текущего квартала мы получим сообщение о преодолении активной базой пользователей WhatsApp рубежа в 1 млрд пользователей.

Источник: отчетность компании, расчеты и графика Инвесткафе.

Во-вторых, теперь становится понятно, как именно будут монетизировать WhatsApp, и это должно вселить оптимизм в инвесторов. Вот, что заявлено в блоге компании по этому поводу:

Начиная с этого года мы будем тестировать инструменты, которые позволят вам использовать WhatsApp для поддержки связи с компаниями и организациями, новости от которых вы хотите получать. Например, получить от вашего банка информацию о мошеннических транзакциях или от авиакомпании о задержке рейса. Сегодня мы все получаем подобные сообщения с помощью текстовых сообщений и телефонных звонков, поэтому мы хотим проверить работу новых инструментов, чтобы облегчить данный процесс с помощью WhatsApp, одновременно оградив вас от сторонних рекламных рассылок и спама.

Теперь давайте оценим общий тренд, чтобы понять насколько то, что задумал WhatsApp совпадает с потребностями бизнеса в постоянно изменяющихся условиях.

Необходимость общаться одна из базовых потребностей для людей, в том числе если они находятся на расстоянии. Традиционно для этого использовалась почта, позже перешли на e-mail, затем появились мобильные телефоны и большинство информационного трафика досталось им. И на протяжении всего этого процесса бизнес неминуемо следовал за покупателем. Бакалейный магазин высылает на почту купоны для скидок, банк шлет на электронные адреса распечатку движения по карте, а через мобильный звонок можно заказать пиццу или подтвердить бронь на самолет. И все это пока еще практикуется в повседневной жизни, но все больше отходит в прошлое. Более того, мобильные сим-карты, похоже, тоже постепенно становятся историей. С ростом доступности WI-Fi дома, на работе, в такси, в метро или в парке просто нет необходимости в платной сотовой связи, ведь есть возможность использовать бесплатный мессенджер. С помощью этого средства связи можно выслать фото, видео, подарить смайлик или перевести деньги другу. Бизнесу приходится адаптироваться к такой ситуации и искать возможности не потерять контакт с клиентом. И WhatsApp вместе с Facebook прямо заявляют, что займутся разработкой таких инструментов.

Кроме поддержки связи с клиентами, мессенджеры позволят бизнесу расширять свой рынок. Первым ярким примером такого взаимодействия является сотрудничество Uber и Facebook Messenger. Теперь пользователь месседжера может вызвать такси, не покидая сервиса. Стоит ли говорить, что часть из 800 млн пользователей Facebook Messenger никогда ранее не прибегали к этой услуге и даже не устанавливали приложение Uber на свой смартфон. Теперь у них есть такая возможность, а первый заказ стоимостью до $20 будет бесплатным. И это только один из примеров подобной кооперации, весь потенциал которой даже сложно оценить.

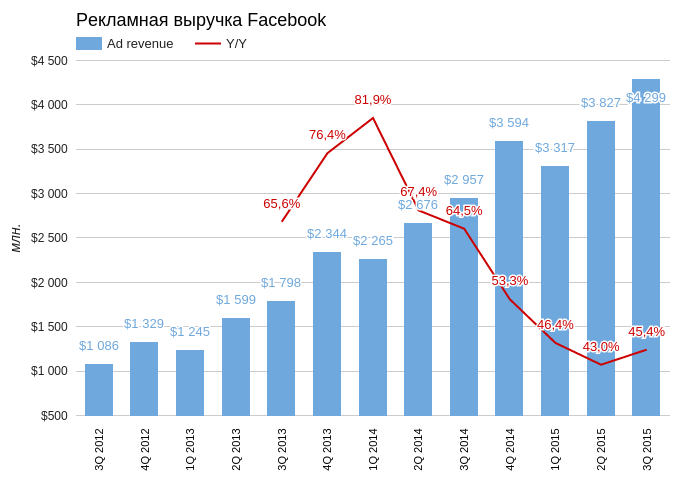

Годовые темпы роста рекламной выручки Facbook на протяжении последних трех лет не опускались ниже 40%. До тех пор пока база пользователей растет по 50 тыс. в квартал, очевидно, эти темпы снижаться не будут. Но когда разумный предел все же будет достигнут, в резерве останутся WhatsApp, Facebook Messenger и Instagram. И, видимо, этот резерв уже начинают задействовать, что призвано обеспечить долгое будущее роста Facebook.

Источник: отчетность компаний, расчеты и графика Инвесткафе.

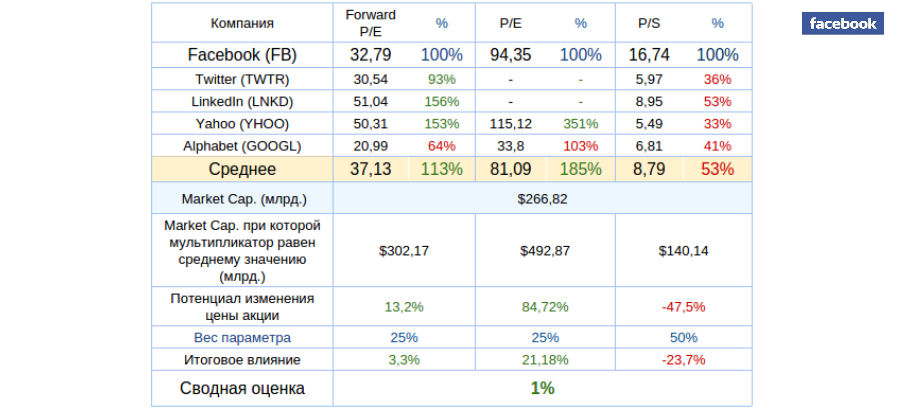

Мультипликаторы Facebook указывают на нейтральный потенциал роста в сравнении с ключевыми конкурентами.

Технический анализ фиксирует волну снижения, которая вызвана исключительно наблюдающимися сейчас распродажами в рамках развития финансового кризиса. В принципе этот негатив может продлиться вплоть до $80.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $94,35.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Возможно, финансовые результаты компании, которые увидят свет 27 января, позволят инвесторам ощутить опору.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

РУСАЛ направил первый транш на погашение синдицированного кредита в размере $5 млрд. Напомню, что летом прошлого года компания рефинансировала займы Сбербанка и Газпромбанка на общую сумму $5,15 млрд и объединила эти кредиты в один. Таким образом, после рефинансирования график выплаты по этим долгам был пролонгирован до конца 2018 года.

Компания договорилась о ежеквартальных выплатах по кредиту. Основные проценты по нему начисляются с 1 января 2016-го. Ставка будет изменяться в зависимости от коэффициента долговой нагрузки чистый долг/EBITDA на ежеквартальной основе. Ставка не должна превышать 4,5% годовых.

На данный момент дела РУСАЛа сложились не лучшим образом. Во-первых, с января 2015 года цены на алюминий на мировых рынках демонстрируют негативный тренд, который может продолжиться и в текущем. В этой связи компания планирует сосредоточиться на внутреннем рынке, где, по прогнозам аналитиков, ожидается рост потребления алюминия в среднем на 5,5%, благодаря реализации программы импортозамещения. Напомню, что согласно географическому распределению выручки, лишь около 20% продукции РУСАЛа реализуется в РФ, остальные 80% поставляются за рубеж. Дополнительные риски на внешних рынках создает рост экспорта дешевого алюминия из Китая.

Во-вторых, неблагоприятным для компании фактором является то, что 95% ее долга номинировано в долларах и 3% в евро, притом что на рублевые займы приходится лишь 2% всей задолженности. Из-за девальвации отечественной валюты долг компании и проценты по нему в номинальном выражении выросли. Ослабление рубля вкупе с сокращением экспортной выручки грозят РУСАЛу проблемами с погашением долга.

Как следует из последней отчетности, общий долг компании на конец 3-го квартала 2015-го составил $8,6 млрд. Из них около $1 млрд приходится на краткосрочную задолженность, а остальное относится к долгосрочным обязательствам. При этом чистый долг РУСАЛа на конец 3-го квартала равнялся $7,9 млрд, соотношение NetDebt/LTM EBITDA находилось на отметке 2,5x, сократившись с 3,3х на конец марта. Уменьшить долговую нагрузку удалось, в том числе, благодаря дивидендам, полученным от Норникеля.

В 2016 году менеджмент РУСАЛа запланировал сохранение капзатрат в диапазоне $600-700 млн. Около $250 млн (40%) из них пойдет на обязательную поддержку существующих мощностей, оставшаяся часть будет направлена на модернизацию производства.

Компания торгуется по мультипликатору 6,39x EV/EBITDA при медианном значении по аналогам 7,2x. Это означает дисконт 11%. Учитывая все перечисленные факторы и сравнительную оценку, я рекомендую держать бумаги РУСАЛа.

В первый день декабря на сайте Amazon появился пресс-релиз о рекордных продажах девайсов: за «черную пятницу» и последовавший за ней уик-энд было продано в три раза больше планшетов Fire tablet, чем годом ранее. Примечательно, что акции компании не отреагировали на эту новость ростом, более того в последующие дни капитализация Amazon снизилась на 5,8%. На мой взгляд, это первые признаки сокращения числа инвесторов, готовых покупать акции Amazon по нынешним заоблачным ценам.

В 2014 году глава Amazon Джефф Безос, описывая стратегию компании, сказал, что «есть два вида компаний: те, которые работают, чтобы увеличивать цены, и те, которые работают, чтобы снижать их». Этим подразумевалось, что Amazon однозначно относится ко второму типу.

И еще одна вводная ремарка. Пока я пишу этот пост, цена акции Amazon колеблется возле отметки $680. Соответственно, значение мультипликатора P/E равняется х980, а это в 17 раз выше, чем среднее значение мультипликатора для компаний данной индустрии.

Именно благодаря неуклонному следованию стратегии удержания минимальных цен Amazon добился феноменальных темпов роста. За последние 20 лет множество ритейловых компаний разной величины обанкротились из-за того, что не выдержали ценовой конкуренции с Amazon. Постоянные покупатели Amazon даже не задумываются о том, чтобы сравнивать цены этой площадки с другими предложениями. Они непоколебимо и, как правило, на полном основании убеждены, что на Amazon их ждут самые привлекательные цены и лучший сервис. Финансовые результаты компании это полностью подтверждают: даже при годовом объеме продаж равным $100 млрд темпы роста компании не снижаются менее 20%.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Впрочем, у всякой медали есть оборотная сторона, как и у концепции Amazon. Постоянно минимизируя цены приходится минимизировать и рентабельность. Amazon хронически не приносит прибыли и не платит дивидендов. За последние 12 месяцев совокупный чистый финансовый результат компании составил $328 млн, что ни в какое сравнение не идет с его выручкой и капитализацией. По общему убеждению конечной финансовой целью любого бизнеса является прибыль, иначе какой смысл вкладывать в него деньги? Однако проблема даже не в этом. Минимальная рентабельность не может продолжаться вечно.

В сентябре 2013 года долгосрочные кредиты компании (Long-Term Debt) составляли $3,043 млрд, сейчас — $8,243 млрд, или в 2,7 раза больше. Соответственно, за два с лишним года расходы по оплате стоимости заемных средств увеличились приблизительно в 3,2 раза, до $116 млн к концу 3-го квартала. После принятия ФРС решения об ужесточении кредитно-денежной политики эта статья расходов неминуемо вырастет. Amazon приходится нести много капитальных затрат (Capital Expenditure). Отрицательный годовой cash-flow по данному направлению за последние пять лет вырос в 13 раз. Как видим, эти цифры превосходят средний 20-процентный темп роста выручки. Значит, никакой надежды на улучшение рентабельности ключевого бизнеса компании нет.

В последнее время очень много говорится о перспективном направлении Amazon Web Services. Особенное внимание при этом уделяется высокой операционной рентабельности «облачного» бизнеса, которая достигла 25% по данным за 3-й квартал 2015 года. С последним особо связываются надежды на будущее улучшение чистой рентабельности всей компании. На мой взгляд, подобные прогнозы не имеют под собой твердых оснований. Во-первых, даже если крутой рост AWS сохранится, к 2017 году итоговая выручка направления составит порядка $14 млрд. Даже при текущих общих продажах это составляет лишь 14%. Таким образом, «облачный» бизнес Amazon интересен сам по себе, но существенного влияния на результаты всей компании он не окажет. Во-вторых, в сегменте «облачных» услуг присутствуют и другие игроки. Здесь конкуренцию AWS составляют такие гиганты, как Alphabet inc. (Google) и Microsoft. Очевидно, что в борьбе за долю рынка Amazon прибегнет к своей стратегии наиболее низких цен, что неминуемо скажется на рентабельности и этого направления.

Источник: отчетность компании, графика и расчеты Инвесткафе.

И наконец, последний довод: 32% выручки Amazon получает на внешнем рынке. Упомянутое ужесточение кредитно-денежной политики, которое неминуемо влечет за собой долгосрочную ревальвацию доллара, окажет свое влияние на рентабельность международного направления бизнеса компании.

Amazon демонстрирует феноменальные темпы роста, однако к финансовой прибыльности это не относится и, вероятно, не будет относиться еще долгое время.

Сравнительный анализ ключевых мультипликаторов компании указывает на потенциал снижения капитализации компании.

Технический анализ указывает на сильную зону сопротивления в районе $680 за акцию.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания материала — $676,20.

Среднесрочная рекомендация по бумагам Amazon — «держать» с негативным прогнозом в связи с высокой вероятностью коррекции. Я не хочу сказать, что акции Amazon завтра рухнут, однако то, что они переоценены, — это факт.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

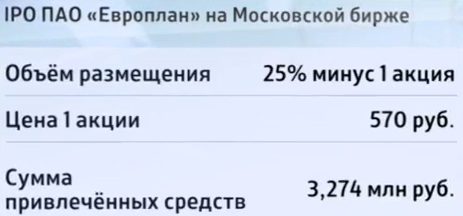

Автолизинговая компания Европлан провела на минувшей неделе первичное размещение акций, в рамках которого было реализовано 5,74 млн бумаг на общую сумму 3,2 млрд руб., или 570 руб. на акцию. В результате в свободном обращении оказалось 25% минус одна бумага компании, а остальной пакет по-прежнему принадлежит кипрской финансовой группе Europlan Holdings Limited Михаила Шишханова.

Ценовой диапазон в рамках IPO был установлен от 525 до 570 руб. за бумагу, и благодаря тому, что спрос превысил предложение почти в полтора раза, размещение состоялось по верхней границе. Большинство бумаг скупили россияне, наблюдался спрос со стороны европейских инвесторов, а игроки азиатских площадок проигнорировали IPO крупнейшей в России автолизинговой компании. В пятницу, 4 декабря, состоялись первые торги по акциям Европлан, которые прошли относительно спокойно в узком коридоре 570-587 руб. и закрылись по нижней его границе.

Официальные представители Европлана, комментируя размещение, заявили, что спекулятивно настроенных якорных инвесторов в капитале компании нет, при этом имена миноритарных акционеров не раскрываются. Но одно можно сказать точно: негосударственные пенсионные фонды, в том числе НПФ пенсионной группы Бин, в соответствии с требованиями закона в данном IPO участвовать не могли. Это говорит о том, что на вторичном рынке вполне можно ожидать со стороны НПФ определенного интереса к акциям Европлана, имеющего высокий рейтинг, хорошие перспективы роста и стабильные финансовые результаты.

Так, за девять месяцев текущего года Европлан получил 1,55 млрд руб. чистой прибыли по МСФО (+34% г/г), чистая процентная маржа немного превысила 10%, рентабельность активов составляет почти 5%. Правда, замечу, что на операционном уровне компания выглядит хуже, чем в прошлом году, а рост чистой прибыли в этом связан исключительно с финансовыми статьями отчетности: заметно сократились резервы под обесценение и расходы на персонал.

Компания из года в год устойчиво генерирует чистую прибыль, а капитал за последние десять лет вырос в 11 раз. На мой взгляд, это довольно впечатляющие достижения, особенно если учитывать, что лизинг в отличие от кредитования обеспечен не залогом, а прямым правом собственности на предметы лизинга, в данном случае на автомобили.

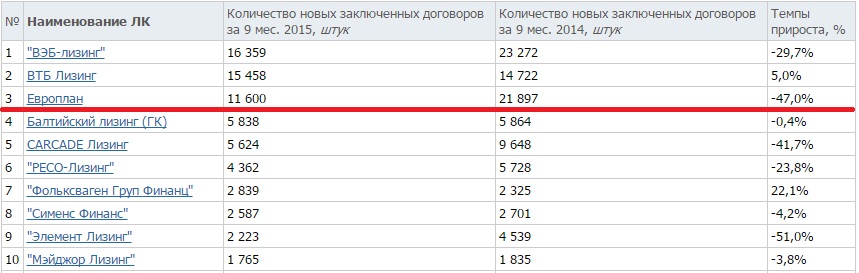

Однако за на первый взгляд убедительными цифрами кроется главный риск инвестирования в акции Европлана. Риск этот заключается в тяжелом положении российской экономики, которое провоцирует ослабление спроса на лизинг, прежде всего со стороны малого и среднего бизнеса. Кроме того, рост кредитных ставок приводит сворачиванию активности лизинговых компаний на рынке. Судите сами: с января по сентябрь 2015 года количество лизинговых сделок на рынке сократилось примерно на четверть, при этом в первой десятке компаний сегмента Европлан является одним из аутсайдеров по этому показателю.

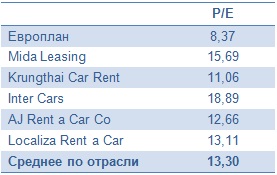

Основные финансовые мультипликаторы компании по итогам первого дня торгов выглядели следующим образом: P/B=1,21, P/E=8,37. Много это или мало, сказать сложно, так как подходящих для сравнения отечественных игроков данного сектора найти проблематично. Опираясь исключительно на текущую экономическую ситуацию в нашей стране и резкое сокращение спроса на лизинг со стороны бизнеса я рекомендую консервативным инвесторам воздержаться от инвестиций в акции компании Европлан до появления четких драйверов роста.

Тем рыночным игрокам, которые предпочитают ориентироваться на мультипликаторы, сравнение Европлана с мировыми представителями сектора может показаться интересным, так как из этого сравнения следует, что бумаги свежеиспеченного эмитента серьезно недооценены. Однако хочу предостеречь инвесторов от ошибок и разочарований и советую оставаться по этой бумаге вне рынка до выхода финансовых итогов 2015 года, на основе которых можно будет судить о перспективах компании. Пока же можно считать текущую низкую оценку компании обоснованной.

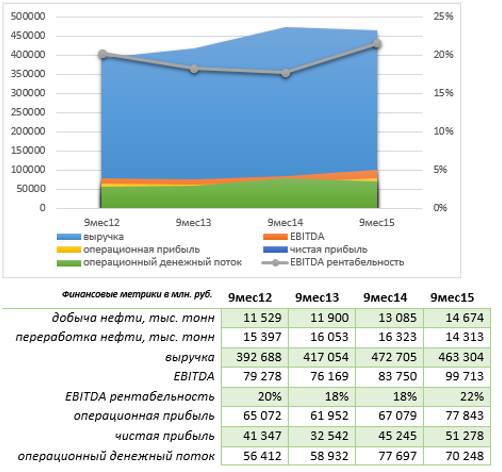

В конце ноября Башнефть опубликовала финансовые и операционные результаты за девять месяцев текущего года. В целом, на мой взгляд, в условиях негативной динамики в ценах на нефть эти результаты выглядят удовлетворительно.

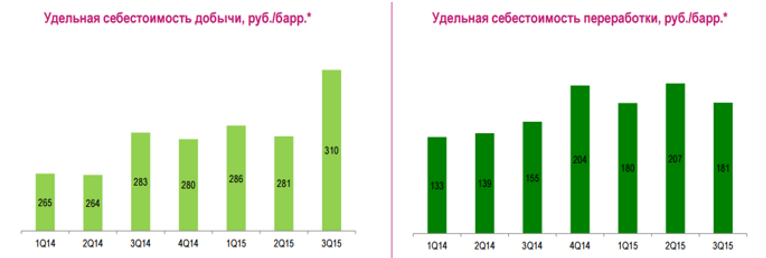

Выручка компании снизилась незначительно — на 2%, до 463,3 млрд руб. (Отмечу, что нельзя не учитывать девальвационный эффект, так как валюта отчетности — рубль.) Несмотря на снижение выручки, EBITDA увеличилась на 17,3%, до 99,7 млрд руб., на фоне роста операционной прибыли на 16%, до 77,8 млрд руб. При этом удельная себестоимость добычи и переработки поднялась на 8% и 36% соответственно. Повышение операционной прибыли на фоне роста себестоимости производства говорит об улучшении эффективности работы компании.

Прибыль Башнефти за январь-сентябрь повысилась на 13%, достигнув 51,28 млрд руб. Рост основных финансовых показателей, кроме выручки и операционного денежного потока, был обеспечен увеличением объемов добычи и реализации. Таким образом, падение цен на нефть было частично компенсировано наращиванием продаж.

Общий долг компании в отчетном периоде удалось сократить на 10%, до 151 млрд руб. с зафиксированного на конец года уровня 167 млрд. Долговая нагрузка находилась на вполне комфортном уровне 1,07x NetDebt/EBITDA. При этом Башнефть не намерена снижать объем капитальных затрат, которые за январь-сентябрь поднялись примерно на 36%, до 42,8 млрд руб. Часть CAPEX пошла на разработку Соровского месторождения в Западной Сибири, которое позволит в дальнейшем нарастить добычу, часть направили на поддержание brownfields в Башкирии.

Последние четыре года компания демонстрирует умеренный, но стабильный прирост выручки и EBITDA при сохранении рентабельности EBITDA около 17% и безубыточности. Динамика операционного денежного потока также положительна за исключением последнего года. Операционный денежный поток за девять месяцев 2015-го сократился на 10% ввиду изменения размера оборотного капитала и высокой базы сравнения прошлого года, когда была получена предоплата за крупный договор поставок.

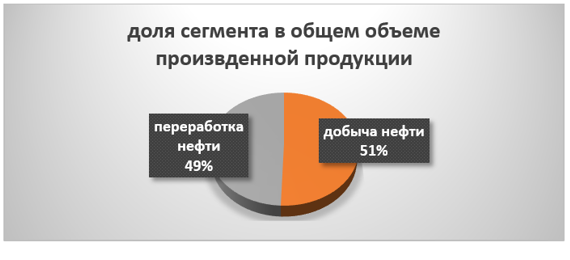

Напомню, что Башнефть работает в двух операционных сегментах — добыча нефти и переработка.

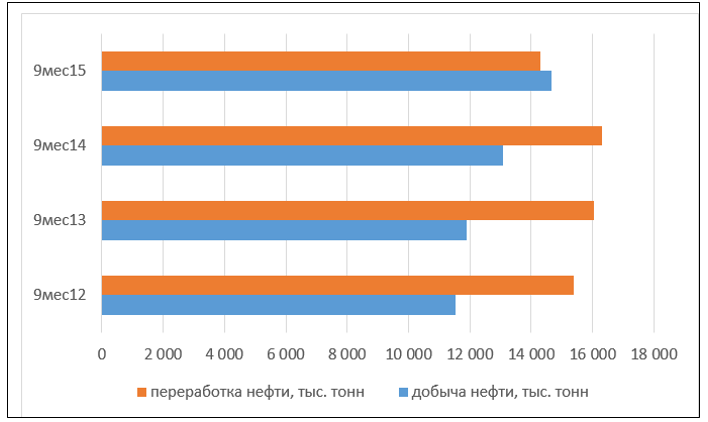

За девять месяцев добыча Башнефти выросла на 10,5% г/г. При этом объемы переработанной нефти сократились на 12,3%. Вместе с тем компания является образцово-показательной с точки зрения compliance: более 92,2% нефтепереработки приходится на светлые нефтепродукты, в том числе бензин стандартов Евро-5 и практически 100% доля выработки дизеля стандартов Евро-5.

По операционным показателям положительный тренд продолжается у Башнефти последние четыре года, и лишь в отчетном периоде переработка несколько сократилась.

Среди прочих факторов считаю нужным упомянуть о том, что совет директоров Башнефти утвердил план развития до 2020 года. В среднесрочной перспективе модель предполагала базовую цену на нефть в размере $60 за баррель. В связи с изменением акционерной структуры Башнефти, вернувшейся в собственность государства, была обновлена дивидендная политика. Напомню, что рекомендуемый для госкомпаний размер выплаты дивидендов составляет не менее 25% от чистой прибыли по МСФО. (Курс на приращение акционерной стоимости и поощрение через дивидендные выплаты изменен: теперь компания государственная, и федеральные приоритеты важнее частных акционерных.)

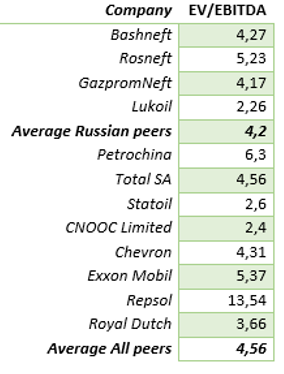

Компания торгуется по мультипликатору 4,27x EV/EBITDA, что означает премию в 2% к российским аналогам и дисконт 6% ко всей выборке. Учитывая наличие небольшого потенциала роста и последнюю умеренно позитивную отчетность, я сохраняю рекомендацию «держать» по бумагам Башнефти.

Один из крупнейших российских агрохолдингов Русагро намерен в течение двух месяцев приобрести 100% Группы компаний Уралбройлер, не последней в своем регионе компании по производству мяса птицы. Основной владелец Уралбройлера Олег Колесников подтвердил, что сделка состоялась, но конкретизировать ее условия и сумму не стал.

На сегодняшний день бизнес Русагро делится на сахарный, мясной, сельскохозяйственный и масложировой сегменты, и по всем ним компания занимает ведущие позиции.

Мясо птицы заметно дешевле, чем свинина, и в условиях падающих доходов российского населения такая диверсификация бизнеса выглядит вполне логично. А учитывая, что сегмент птицеводства вполне насыщен, разумней приобретать готовые компании, нежели создавать новые.

Русагро уже делало активные шаги по расширению бизнеса за счет включения в него сегмента птицеводства, однако до сегодняшнего дня реальных результатов по этому направлению достигнуто не было. В 2009-2010 году компания планировала строительство птицеводческих комплексов в Тамбовской и Самарской области, но в итоге решение об инвестициях в новое направление так и не было принято. Переговоры о покупке крупнейшей в Приморье птицефабрики Михайловский бройлер Русагро вело уже весной этого года, но стороны не сошлись в цене: предложенные продавцом 2 млрд руб. представителей холдинга не устроили, поэтому в результате актив отошел другому покупателю.

Переговоры с Уралбройлером оказались гораздо более успешными, и эта компания для Русагро очень привлекательна. По данным холдинга, эта предприятие ежегодно выпускает около 110 тыс. тонн мяса птицы, занимая около 2% на данном рынке и уступая только Черкизово (2014: 417 тыс. тонн, доля рынка: 11%) и белгородскому Приосколью (доля рынка: 14%). Также Уралбройлер выпускает 18 тыс. тонн свинины в год. Кроме того, у компании есть комбикормовый и молочный дивизион, но молочное подразделение в сделку с Русагро, скорее всего, не войдет.

Для Уралбройлера поглощение Русагро представляется закономерным и, может быть, единственно верным решением в сложившейся непростой финансовой ситуации. Проблемы у компании начались в 2013 году, когда при выручке 4,4 млрд руб. чистый убыток составил 474,7 млн руб. В 2014 году выручка увеличилась до 5,5 млрд руб., но чистый убыток сократился лишь до 73 млн. В отсутствие прибыли и серьезной задержки федеральных субсидий общий долг Уралбройлера достиг по итогам 2014 года внушительных 9 млрд руб. (РСБУ), чистый долг составил 3,9 млрд руб., а стоимость акционерного капитала ушла в отрицательную область.

При оценке Уралбройлера, скорее всего, сумма сделки будет определена на основе выручки за 2015 год (около 5 млрд руб.) за вычетом чистого долга и амортизации.

После приобретения крупного производителя мяса птицы Русагро наверняка снизит свою активность в плане сделок M&A, так как, во-первых, ему потребуется время на реализацию нового проекта, а во-вторых, будет целесообразно снизить чистый долг агрохолдинга до комфортных значений. В любом случае выход в сектор птицеводства я считаю очень правильным и своевременным решением в плане диверсификации бизнеса. Этот шаг обязательно принесет холдингу финансовую выгоду уже в ближайшие годы.

Несмотря на бурный рост котировок Русагро на протяжении текущего года, компания по-прежнему очень серьезно недооценена рынком по мультипликатору P/E. Она торгуется с небольшим дисконтом к Черкизово и с многократным отставанием по отношению к аналогам из общей выборки, в которую вошли эмитенты из развивающихся и развитых стран. Рекомендация по бумагам Русагро — «покупать».

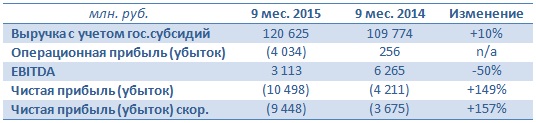

РАО ЭС Востока представило результаты по МСФО за девять месяцев. Отчетность отражает всю сложность текущего финансового положения в компании. По сравнению с аналогичным периодом прошлого года убыток стал больше в 2,5 раза, а EBITDA, и без того измерявшаяся отрицательными величинами, упала на 50%.

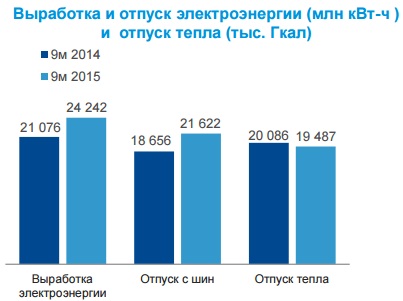

С января по сентябрь выработка электроэнергии РАО ЭС Востока на 15% г/г, до 24,2 млрд кВт/ч из-за снижения полезного отпуска Зейской ГЭС и Бурейской ГЭС, вызванного низкой водностью рек. А вот отпуск тепла электростанциями и котельными показал небольшое, порядка 3%, снижение и составил 19,5 млн Гкал по причине аномально теплой погоды во многих регионах присутствия компании.

Общая выручка компании с учетом государственных субсидий выросла на 10% г/г, до 120,6 млрд руб., что помимо заметного увеличения полезного отпуска можно объяснить повышением оптовых цен на электроэнергию и, как следствие, ее удорожанием для конечного потребителя.

Правда, операционные расходы росли опережающими темпами по сравнению с выручкой и прибавили сразу 14%, составив 124,6 млрд руб. Это было вызвано сразу несколькими факторами, среди которых индексация заработной платы сотрудников, на которую приходится почти треть всех расходов компании, увеличившихся на 4 млрд руб.; затраты на топливо, прибавившие 6,5 млрд руб. (+21% г/г); и издержки, связанные с необходимостью закупать электроэнергию для последующей перепродажи на фоне роста тарифов. Напомню, что ЭС Востока выступает гарантирующим поставщиком.

Вследствие этого вместо зафиксированной по итогам января-сентября 2014-го операционной прибыли в объеме 256 млн руб. в аналогичном периоде 2015-го компания сгенерировала внушительный операционный убыток, составивший 4 млрд руб.

Вдобавок ко всему чистые финансовые расходы компании за последний год увеличились на 2 млрд руб. из-за резкого роста стоимости кредитования, вызванного повышением процентных ставок и увеличением размера финансового долга на 24% почти до 100 млрд руб. В результате чистый убыток РАО ЭС Востока взлетел в 2,5 раза, до 10,5 млрд руб. EBITDA не дотянул до результатов 2014 года 50% и упал до 3,1 млрд руб., причем в 3-м квартале его отрицательное значение достигло 1 млрд руб. Впрочем, по итогам последних 12 месяцев EBITDA также не смогла выбраться в положительную область, что является крайне негативным сигналом.

На фоне очевидных финансовых проблем компании удивительным выглядит то, что котировки ее акций последние несколько месяцев упорно двигалась вверх. Однако парадоксальной ситуация выглядит лишь на поверхностный взгляд. Если разобрать график котировок более детально, то можно увидеть, что к концу октября котировки бумаг компании нашли равновесие в районе 0,35 руб. (по префам соответственно 0,22 руб.). Именно тогда и стало известно, что совет директоров ЭС Востока решил активизировать мероприятия по консолидации Русгидро 100% их уставного капитала, и в качестве цены выкупа назывались тогда именно эти ориентиры. И если на тот момент в бумагах до обозначенной цели оставалось порядка 4%, то сейчас весь потенциал роста уже реализован. Таким образом, никакой инвестиционной идеи во владении акциями РАО ЭС Востока нет и в ближайшем будущем не предвидится.

Оптимальным вариантом будет избавиться от низколиквидных обыкновенных и привилегированных бумаг компании и обратить внимание на более интересные идеи в секторе российской электроэнергетики, тем более что двукратный рост котировок акций РАО ЭС Востока за последние полгода уже явно исчерпал себя на таком негативном информационном фоне.