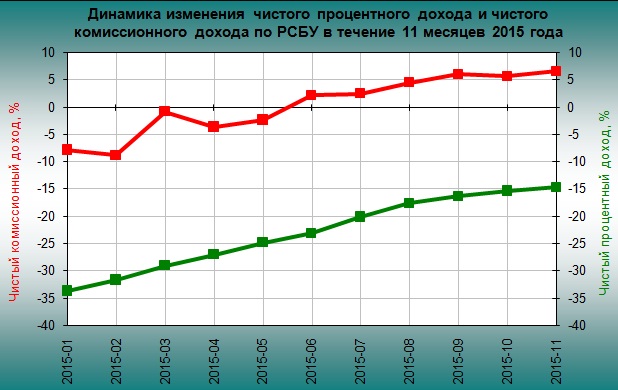

Сбербанк представил результаты за 11 месяцев 2015 года по РСБУ. В отчетности отразилось сокращение отставания чистого процентного дохода от прошлогодних результатов, а также чистая прибыль, превысившая 200 млрд руб., но по-прежнему демонстрирующая отрицательную динамику в годовом выражении.

Благодаря повышению доходности займов юридическим лицам, увеличению объемов кредитования клиентов и банков, процентные доходы Сбербанка с января по ноябрь увеличились на 22,3%. При этом процентные расходы выросли сразу на 68,5% из-за повышения уровня процентных ставок на рынке по сравнению с прошлогодними и ввиду увеличения объема привлеченных средств. Правда, рост процентных расходов с каждым месяцем показывает планомерное снижение, поэтому чистый процентный доход банка снизился на 14,7% г/г, хотя еще по итогам 1-го квартала эта цифра составляла 27,9%.

Несмотря на падение комиссионных доходов от кредитных операций и банковского страхования, Сбербанк продолжает наращивать чистый комиссионный доход, и по итогам 11 месяцев он вырос на 6,6%, до 255,7 млрд руб. В роли главного драйвера выступило увеличение объема операций с банковскими картами, которое поспособствовало повышению не связанного с кредитованием комиссионного дохода почти на 20%, значительно ускорившись в конце года.

Наконец, чистый доход от валютной переоценки и торговых операций на финансовых рынках из-за определенных нюансов, связанных с особенностями отражения операций СВОП в РПБУ, снизился с января по ноябрь на треть, до 43,9 млрд руб. На этом фоне операционные доходы до совокупных резервов опустились ниже 1 трлн руб., сократившись в годовом выражении на 13,2%.

В свою очередь, программа оптимизации расходов помогает Сбербанку сдерживать операционные расходы и даже сокращать их. По итогам отчетного периода они снизились на 1,4%. Затраты на совокупные резервы тоже оказались меньше на 2%, составив 370,2 млрд руб.

Чистая прибыль Сбера за 11 месяцев текущего года ожидаемо сократилась на 31,4%, едва удержавшись выше 200 млрд руб.

По линии балансовых показателей стоит отметить рост кредитного портфеля как юридическим, так и физическим лицам на 1,2% с начала год. Этот рост обеспечен за счет повышения интереса корпоративного сектора к рублевым кредитам, а также благодаря оживлению ипотечного кредитования. При этом уровень просроченной задолженности по кредитам за ноябрь вырос на 0,1 п.п., до 3,4%, но он остается существенно ниже, чем в среднем по банковской системе.

Нестабильная ситуация в российской банковской отрасли и многочисленные случаи отзыва лицензий поспособствовали перетоку клиентских средств в более надежный Сбербанк. Объем этих средств с января по ноябрь в розничном сегменте увеличился на 16,9% г/г, в корпоративном — на 24,1%.

Несмотря на то, что Сбербанк ежеквартально отчитывается по стандартам МСФО, ценность данных РСБУ в том, что они выходят ежемесячно и дают возможность предвидеть финансовое состояние банка, хорошо коррелируя с данными международной отчетности, что особенно ярко проявляется в этом году. Учитывая, что за 11 месяцев 2015 года чистая прибыль Сбера по РСБУ перешагнула рубеж в 200 млрд руб., можно уже сейчас говорить об оправданности прогнозных показателей на весь 2015 год: Герман Греф называл сумму 200 млрд руб. как итоговый результат. И динамика предыдущих месяцев свидетельствует о том, что удержаться на этом уровне, Сбербанку, скорее всего, удастся, так что уходящий год закончится для него достаточно благополучно.

В октябре на дне инвестора, который проходил в Лондоне, Сбербанк пообещал, что годовые дивиденды будут начислены в виде 20% от чистой прибыли по МСФО (напомню, что в прошлом году акционеры довольствовались символическими 3,5%). Этот посул был позитивно воспринят участниками рынка. Если чистая прибыль по итогам 2015 года окажется на уровне 200 млрд руб., то акционеры будут вправе рассчитывать на дивиденд 1,7-1,8 руб. на обыкновенную акцию, что означает доходность чуть ниже 2% в текущих котировках.

Результаты Сбербанка традиционно служат в роли индикатора самочувствия отечественной банковской системы в целом. В случае преодоления кризисных явлений Сбер станет главным бенефициаром и самой интересной инвестиционной идеей в своем секторе и сможет нарастить свои финансовые показатели за счет расширения клиентской базы и активной поддержки со стороны государства. Однако до конца 2015 года этого уже не произойдет, а текущие котировки учитывают указанные будущие выгоды, вынуждая рекомендовать обыкновенные акции Сбера к продаже.

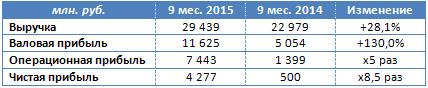

Куйбышевазот отразил в отчетности по МСФО не только увеличение выручки более чем на четверть, но и многократный рост операционной и чистой прибыли, с лихвой реализовав все преимущества, полученные от слабого рубля.

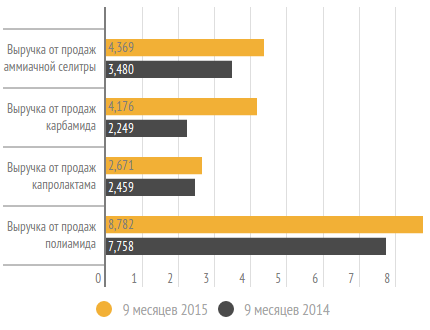

С января по сентябрь 2015 года объемы производства основных видов продукции Куйбышевазота значительно повысились по сравнению с показателями 2014 года. В частности, выпуск аммиака и минеральных удобрений вырос более чем вдвое, производство капролактама увеличилось на 96%, полиамида — на 94%, технической нити — на 91%. Правда, объемы реализации по некоторым видам продукции оставили желать лучшего. Аммиачной селитры за этот период продано на 5,4%, капролатима – на 11%, полиамида – на 5% меньше, чем годом ранее. Зато объемы продаж карбамида увеличились почти на 50%.

Ослабление рубля отлично помогло компании компенсировать просевший спрос, ведь доля экспорта в структуре продаж Куйбышевазота составляет на сегодняшний день порядка 54%, а потому основные финансовые показатели компании очень чутко реагируют на изменение курсов валют. Выручка предприятия за отчетный период поднялась на 28,1%, до 29,4 млрд руб., главным образом из-за роста цен на продукцию, номинированных в рублях. Особенно заметно подорожали карбамид, полиамид и капролактам.

Операционные расходы компании остались примерно на прошлогоднем уровне. Не слишком изменились также коммерческие и управленческие затраты. Благодаря этому операционная прибыль Куйбышевазота поднялась сразу в пять раз, достигнув 7,44 млрд руб.

Чистые финансовые расходы компании по сравнению с прошлым годом увеличились на четверть, вплотную приблизившись к 1 млрд руб. Убытки от зависимых обществ и совместных предприятий оказались почти равны 600 млн руб. Напомню, речь идет о совместном с немецкой Linde Group строительстве завода по производству аммиака и водорода, которое ведется на валютные заемные средства и по плану должно завершиться к 2017 году. Соответственно, отрицательные курсовые разницы по этим ссудам привели к убыткам, которые Куйбышевазот разделил со своим германским партнером по проекту.

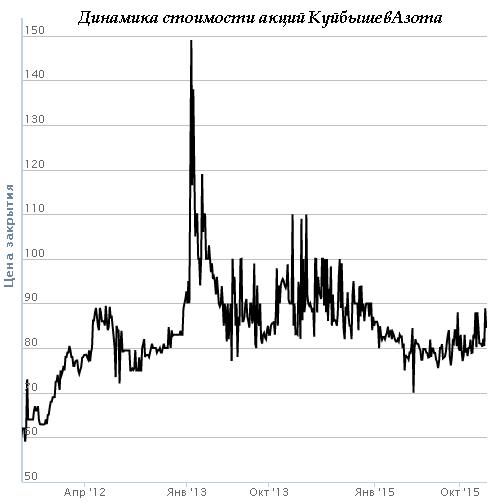

Тем не менее девальвации рубля для российского предприятия приносит неоспоримую пользу. Рост чистой прибыли в 8,5 раза, до 4,28 млрд руб., яркое тому доказательство. В пересчете на российскую валюту стоимость почти всей продукции Куйбышевазота значительно увеличилась. Правда, на котировках акций компании эффект девальвации национальной валюты практически никак не отразился, и мне, признаюсь, трудно сказать, с чем это связано.

Чистая прибыль по итогам всего уходящего года может стать рекордной для Куйбышевазота, если, конечно, девальвация рубля не наберет угрожающие масштабы. В этой связи история с валютными курсами постепенно исчерпала себя в отношении компании, так и не начавшись. Дальнейший рост финансовых результатов будет во многом связан с приближением запуска упомянутого аммиачного проекта, который может улучшить показатели предприятия на фоне ожидаемой вялой динамики мировых цен на удобрения.

Пока рекомендация по обыкновенным акциям Куйбышевазота — «держать».

Татнефть довольно слабо отчиталась по МСФО за девять месяцев нынешнего года: показатели выручки, EBITDA и чистой прибыли компании оказались ниже средних прогнозов рынка.

Увеличение объемов добычи (+1,4% г/г) и продаж (+6,8%) нефти стало основным драйвером роста выручки Татнефти, поднявшейся на 11,4% г/г, до 414 млрд руб. Разумеется, в первую очередь это отразилось на доходах от продаж нефтепродуктов, которые повысились почти на 20%, превысив 200 млрд руб. Вместе с тем выручка от реализации нефтепродуктов прибавила лишь на 4% и оказалась равна 161,3 млрд руб. Этот результат объясняется сокращением объемов реализации примерно на 1,5%.

Как ни странно, довольно уверенно чувствовал себя шинный комплекс Татнефти, который вопреки глубокому застою на автомобильном рынке с января по сентябрь показал рост доходов без малого на 10%, до 25,1 млрд руб. При этом на внутреннем рынке и в дальнем зарубежье позиции компании в этом сегменте усилились, а в СНГ ослабли.

Операционные расходы Татнефти росли быстрее выручки и по итогам отчетного периода уверенно перевалили за 300 млрд руб. (+12%). Главной причиной интенсивного повышение затрат стали возросшие на 17% отчисления по НДПИ (свыше 100 млрд руб.), а также транспортные издержки, составившие 22,9 млрд руб. (+31%). В результате операционная прибыль компании показала рост чуть ниже 10% и оказалась на уровне 107,2 млрд руб.

Очень низкая долговая нагрузка компании 22 млрд руб. с отрицательным уровнем чистого долга позволяет избегать убытков от курсовых разниц, показывая положительное сальдо финансовых статей. Доходы по процентам по итогам девяти месяцев 2015-го увеличились больше чем вдвое — с 4,3 млрд до 9,2 млрд руб. Из них за 3-й квартал компания получила в виде процентов почти 3 млрд. Однако пока Татнефть зарабатывала на процентах, ее банковский бизнес продолжал фиксировать убытки. В частности, потери от участия в Банке Зенит превысили 1 млрд руб., тогда как годом ранее они равнялись 250 млн.

И все же рублевая прибыль компании увеличилась на 7,8%, до 79,3 млрд, что, правда, оказалось несколько хуже средних ожиданий рынка. При этом чистая прибыль в валютном эквиваленте сократилась более чем на треть, а в сопоставлении квартал к кварталу обвалилась на 40%. При этом плавающий курс рубля даже после заметного ослабления по отношению к доллару не может компенсировать падение цен на нефть. Она за последний год подешевела в 1,93 раза, а курс американской валюты укрепился в 1,68 раза. В этой связи стоит вспомнить о решении Минфина об отказе от снижения экспортной пошлины на нефть для обеспечения поступления в федеральный бюджет в 2017 году дополнительных 300 млрд руб. От этого решения серьезно пострадают доходы всех нефтяников, в том числе и Татнефти.

Серьезное давление на котировки компании оказывает такой фактор, как строительство второй очереди ТАНЕКО — крупного нефтеперерабатывающего комплекса в Нижнекамске и соответствующий рост капитальных затрат. В 3-м квартале они поднялись до 27 млрд руб., и это почти половина всех CAPEX с января по сентябрь. Основные инвестиции, как следует из документа, были сделаны в переработку, и, хотя сама Татнефть еще официально о начале расширения ТАНЕКО не сообщала, на мой взгляд, такое заявление может появиться в ближайшее время.

Что это будет означать для компании? В первую очередь пострадает свободный денежный поток: в течение ближайших двух-трех лет он будет близок к нулю. На увеличение мощностей ТАНЕКО, по самым скромным оценкам экспертов, потребуется до 200 млрд руб. Я не уверен, что в нынешних обстоятельствах компании окажутся по силам такие инвестиции. Что ж, поживем — увидим.

Наконец, хотелось бы затронуть тему дивидендов Татнефти. Напомню, что действующая дивидендная политика компании предполагает направление на эти выплаты 30% чистой прибыли не по РСБУ. Учитывая, что по итогам девяти месяцев прибыль по российским стандартам снизилась на 3%, до 69,7 млрд руб., а по итогам 4-го квартала ее ожидают на уровне 20 млрд, дивиденд на акцию может составить 11,6 руб. Это означает доходность 3,4% для обыкновенных акций и 6,4% для привилегированных.

Большое количество рисков нивелирует текущую рыночную недооценку бумаг Татнефти по мультипликатору EV/EBITDA, поэтому я считаю рекомендацию «держать» оптимальной для обыкновенных акций компании.

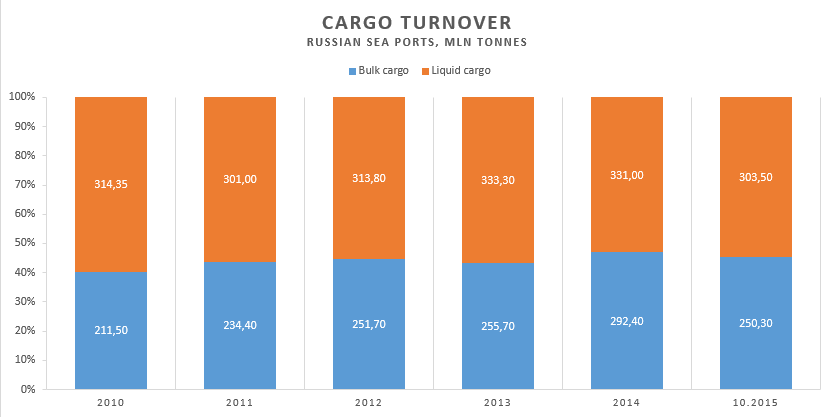

Ухудшение отношений России с ведущими государствами и осложнение экономического сотрудничества с ними из-за заградительных санкций пока не сказалось на динамике показателей сектора стивидорных услуг. Грузооборот российских морских портов по-прежнему увеличивается, о чем свидетельствуют данные января-октября текущего года. За десять месяцев 2015-го отечественными стивидорами в совокупности было обработано 553,8 млн тонн грузов. Этот результат на 3,2% превышает показатель сопоставимого периода 2014 года.

Нельзя обойти вниманием тот факт, что рост рынка происходит на фоне сокращения на значительные 24,3% объема импортных грузов. Операции же с экспортными грузами увеличились на 5,7%. В целом структура грузов продолжает незначительно меняться: доля наливных грузов расширяется, а сухих — уменьшается. Если по итогам 2014 года на первые приходилось 53,1% от всего рынка, то согласно результатам работы за десять месяцев текущего года их доля выросла до 54,8%.

Грузооборот крупнейшего отечественного стивидора Группы НМТП в отчетном периоде также увеличился и по темпам роста превысил среднерыночный показатель. Консолидированный объем перевалки грузов группой увеличился на 3,9%, до 116 млн тонн. Это 20,9% от всего российского рынка стивидорных услуг. Сохраняется рост доли сухих грузов, обрабатываемых НМТП. В январе-октябре перевалка наливных грузов стивидором увеличилась на 2,8%, тогда как прирост в сегменте сухих грузов составил 7,8%. Темпы роста этого показателя существенно превышают таковые в среднем по российскому рыку (+1,5%).

Стабильные и качественные производственные показатели работы НМТП подогревают интерес инвесторов к компании и усиливают ее позиции на рынке. Кроме того, недавнее решение руководства о выплате дивидендов повышает благосклонность нынешних акционеров стивидора и привлекает новых.

Котировки ценных бумаг НМТП двигаются в направлении расчетной справедливой стоимости, а позитивный новостной фон по компании и рынку в целом может способствовать существенному ее превышению, что открывает прекрасные возможности для инвесторов. В особенности это относится к тем, кто успел войти в бумаги НМТП на низких уровнях начала 2015 года. Помимо текущих перспектив ($0,06 за акцию и $4,14 за GDR), группа НМТП представляет интерес еще и как стабильный и сильный игрок рынка стивидорных услуг, обладающий долгосрочным инвестиционным потенциалом.

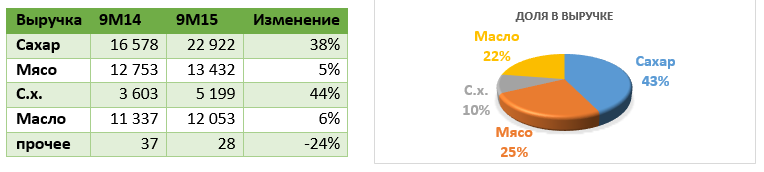

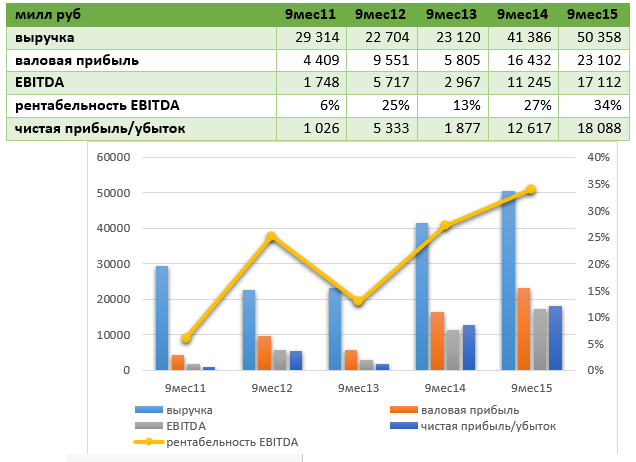

Русагро отчиталось по МСФО за девять месяцев и 3-й квартал 2015 года. С января по сентябрь выручка компании поднялась на значительные 22% г/г, до 50,36 млрд. Основным драйвером роста стал сахарный сегмент, в котором продажи увеличились на 38%. В целом за девять месяцев 2015-го цены на сахар повысились и на мировом, и на внутреннем рынке. Хотя сахар является биржевым товаром и цена на него в основном определяется в ходе торгов, существует и модель ценообразования через прямые контракты.

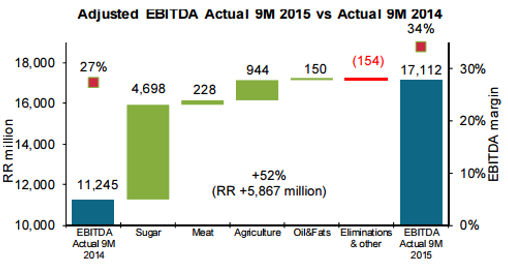

Вслед за выручкой скорректированная EBITDA увеличилась на 52%, до 5,87 млрд руб. Рост этого показателя зафиксировали все операционные дивизионы Русагро.

У Русагро очень низкий коэффициент NetDebt/EBITDA, равный 0,04x, большая часть долгов выплачена в 2014 году. На данный момент компании достаточно своих операционных денежных потоков. С января по сентябрь текущего года Русагро сгенерировало около 15,3 млрд руб. операционных денежных потоков, что на 4% выше прошлогоднего показателя. Динамика денежных потоков напрямую обусловлена ростом операционной прибыли.

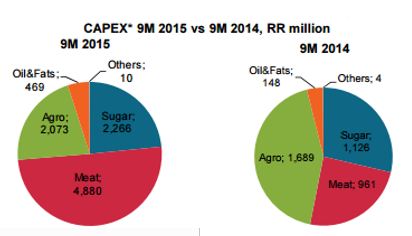

Отсутствие у Русагро намерений привлекать кредиты, несмотря на небольшую долговую нагрузку, не отменяет ее планов по реализации инвестиционной программы. Капитальные затраты компании за девять месяцев составили 9,7 млрд руб. (около 20% выручки). Наибольший объем вложений в соответствии с ранее заявленными планами менеджмента пришелся на развитие мясного дивизиона.

Основные финансовые показатели Русагро растут на протяжении последних пяти лет.

С 2012 года Русагро удалось значительно повысить выручку. GAGR за последние пять лет составил 17%. За счет роста выручки последние три года стабильно увеличивается валовая прибыль. Вместе с тем рентабельность EBITDA несколько нестабильна, хотя в последние два года компания улучшала показатель, а в отчетности за девять месяцев текущего года этот результат достиг рекордных 34%. Убытков у Русагро не было последние пять лет.

В целом, на мой взгляд, компания очень удачно отработала период с января по сентябрь 2015-го.

Из последних новостей нашего эмитента отмечу решение приобрести 20% акций компании Разгуляй. Русагро не стремится получить операционный контроль, так что эта покупка расценивается лишь как эффективное инвестиционное решение. Стоимость этого приобретения будет отражена в дальнейшей отчетности Русагро. Напомню, долг Разгуляя на конец 3-го квартала оценивался примерно в 34 млрд руб.

На публикацию отчетности Русагро рынок отреагировал весьма положительно: котировки компании пошли вверх. Однако на данный момент она торгуется по очень низкому мультипликатору 0,92x EV/EBITDA при среднем по аналогам 8,45x. Это говорит о колоссальном потенциале роста в акциях Русагро и дает основания сохранить по ним рекомендацию «покупать».

На этой неделе МТС отчиталась по МСФО за 3-й квартал 2015 года. Отчетный период был отмечен ростом выручки на 7,4% г/г, хотя чистая прибыль сократилась на 6,6%.

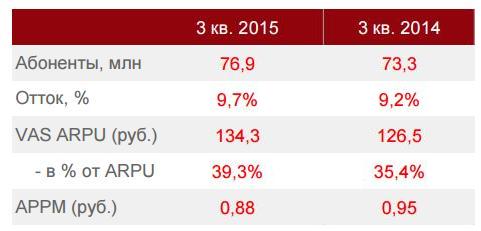

Количество абонентов МТС в России с июля по с увеличилось на 5% г/г, до 76,9 млн, однако отток абонентской базы едва не достиг угрожающих 10%, прибавив порядка 0,5 п.п. по сравнению с прошлогодним уровнем. Правда, по данным самой компании, это обусловлено пока не компенсированными объемами продаж через Связной, поэтому этим цифрам пристального внимания уделять не стоит.

Средняя выручка на одного пользователя, характеризуемая показателем ARPU, потеряла за год почти 5%, составив 341 руб., что связано с реализацией стратегии по стимулированию передачи данных за счет предоставления абонентам большего интернет-трафика на пакетных тарифах. Схожей динамикой отметилась и APPM (средняя стоимость минуты разговора), снизившаяся на 7,4%, до 0,88 руб. В свою очередь, среднее количество минут разговора на абонента в месяц (MOU), напротив, выросло на 2,4%, до 386 мин. против 377 мин. годом ранее.

Выручка группы в 3-м квартале увеличилась на 7,4%, до 115 млрд руб. В России, на основном рынке компании, доход составил 103,9 млрд руб., что на 4,7% выше прошлогоднего уровня. В качестве главных драйверов роста выступили увеличившаяся абонентская база, а также усилившийся интерес пользователей к интернет-сервисам. Большую часть общей выручки в России МТС по-прежнему генерирует за счет мобильных услуг. Правда, на этот раз этот сегмент принес 77,9 млрд руб., что означает повышение лишь на 1% г/г. Положительное влияние на выручку компании оказало существенное увеличение продаж телефонов и оборудования. Общий объем реализации вырос почти на 50% и достиг 12,6 млрд руб. В то же время услуги фиксированной связи отразили сокращение дохода на 4,6% г/г, до 15,1 млрд руб.

Чистая прибыль МТС в отчетном периоде снизилась на 6,6%, до 14,4 млрд руб. Причиной негативной динамики показателя стали неденежные потери, составившие 3,3 млрд руб., вследствие девальвации рубля и пересчета части долга, номинированного в валюте. При этом в компании отмечают, что нестабильные макроэкономические показатели в странах присутствия в будущем также могут оказывать влияние на финансовые и операционные показатели, и к этому надо быть готовыми.

Скорректированный показатель OIBDA с июля по сентябрь снизился на 1,9%, до 48 млрд руб., а маржа по ней упала на 4 п.п. — с 45,7% до 41,7%. Эта динамика отражает затраты компании на строительство розничной сети, увеличение себестоимости услуг международного роуминга, а также влияние инфляции на основных рынках присутствия оператора.

В связи с переоценкой части долга, представленного в валюте, на фоне девальвации рубля чистый долг МТС на конец отчетного периода взлетел с 165,4 млрд руб., показанных во 2-м квартале, до 213,8 млрд руб. Это обстоятельство приходится признать негативным моментом для финансового состояния оператора. При этом соотношение чистый долг/LTM OIBDA увеличилось незначительно — до вполне допустимого уровня 1,2х, да и то данная ситуация была обусловлена переоценкой части долговых обязательств в иностранной валюте.

Отчетность МТС оказалась лучше ожиданий рынка и самой компании. В этой связи менеджмент улучшил прогноз по выручке по итогам года с 2% до 4%. В будущем есть все основания ожидать дальнейшего умеренного роста финансовых результатов МТС, а основным его драйвером останется мобильная передача данных. Если эти надежды подкрепить еще и привлекательным значением мультипликатора P/E, сулящим двукратный рост котировок акций оператора, то создаются все предпосылки для рекомендации их к покупке.

Мегафон представил умеренно позитивные финансовые результаты за девять месяцев текущего года: выручка компании подросла на 0,5% г/г, до 231,4 млрд руб. Основным драйвером ее роста стал сегмент мобильной передачи данных (+18,6%). В то же время продажи мобильных устройств и аксессуаров сократились на 16,6% г/г. Причиной этого стало падение реальных доходов населения, заставляющее потребителей выбирать более дешевые мобильные устройства.

Несмотря на позитивную динамику выручки OIBDA в отчетном периоде упала на 1,2%, до 102,8 млрд руб., хотя рентабельность по этому показателю осталась неизменной — 44%. Чистая прибыль Мегафона опустилась на 0,6% г/г, до 33,7 млрд руб.

Капитальные затраты компании приблизились к 26 млрд руб., что составляет 11% от выручки. Большая часть расходов направлена на развитие сетей LTE в России, часть суммы пошла на поглощение региональной группы SMARTS. Менеджмент планирует не допустить превышения капитальными затратами за 2015 год отметки 65 млрд руб. без учета поглощений. К концу 3-го квартала компания завершила выплаты за покупку Yota.

Чистый долг Мегафона на 30 сентября составлял 123 млрд руб., большая его часть приходится на долгосрочные заимствования. При этом около 40% долга номинировано в иностранной валюте, что утяжеляет его погашение в связи с девальвацией рубля. В то же время, несмотря на валютный долг, коэффициент долговой нагрузки компании остается низким — 0,9х NetDebt/OIBDA.

Руководство оператора связи анонсировало выплату дивидендов, общая сумма которых составила 40 млрд руб., или 64,51 руб. на акцию. Таким образом, доходность по ним оказалась равна 7,8%, и это хороший показатель для телекомов.

Динамика финансовых результатов Мегафона с начала 2013 года

Благодаря доходам от мобильной передачи данных, выручка с 1-го квартала 2013 года демонстрирует тенденцию к повышению. Операционная прибыль подвержена сезонным колебаниям: как правило, ее пиковые значения приходятся на 3-й квартал, а в последние три месяца года наблюдается спад. Схожую динамику можно ожидать и в этом году. За последние два года Мегафон не демонстрировал убытков. Выручка оператора повышается медленно при сохранении маржинальности операционной прибыли в среднем диапазоне 25-29%, что является нормальной ситуацией для телекомов. В целом, на мой взгляд, показатели компании в динамике выглядят стабильно.

Судя по мультипликаторам аналогов из общей выборки, Мегафон торгуется с дисконтом 10%. А по сравнению с отечественными аналогами его мультипликаторы выше. В связи с этим и с учетом умеренно позитивных результатов, а также хороших дивидендов за 3-й квартал.

За 3-й квартал в розничной сети МТС стало на 6,3% салонов больше, их количество достигло 4,7 тыс. В это число вошли не только точки под собственным брендом оператора (300), но салоны Телефон.ру, которых на конец отчетного периода насчитывалось около 60.

Как сообщает сама компания, расширение розничной сети увеличивает продажи смартфонов. А количество посетителей эта мера позволила нарастить в полтора раза. В настоящий момент темпы реализации смартфонов МТС опережают среднерыночные показатели. Основной целью компании является обеспечение своих абонентов инструментом для выхода в Интернет. Однако около 30% приобретенных в салонах и зарегистрировавшихся в сети гаджетов используются как обычные телефоны. В этой связи перед оператором связи стоит задача реализовать накопленный за счет продаж смартфонов потенциал путем стимулирования клиентов к пользованию мобильным Интернетом.

Безусловно, расширение розничной сети довольно дорогое удовольствие. В Связном стоимость открытия одного салона оценили в 1,5 млн руб., предположив, что запуск 300 точек мог обойтись примерно в 500 млн руб. Сотрудник другой розничной сети предположил, что одна точка под маркой Телефон.ру должна стоить приблизительно в 2,5 млн руб., а общее количество новых салонов оценил в 750 млн руб. В МТС эти расчеты назвали завышенными, но своих цифр не привели.

Напомню, что в начале 2-го квартала текущего года в сети МТС был 4251 салон. Руководитель компании Арвидас Алутис заявлял о планах к концу года открыть еще 300-400 новых точек. Тогда же Связной стал снова продавать сим-карты Вымпелкома и Мегафона. Спустя два месяца МТС сообщила о прекращении сотрудничества со Связным, сосредоточившись на развитии собственной розницы. Оператор стал продавать смартфоны и планшеты по себестоимости, чтобы привлечь в свои салоны как можно больше клиентов, а в августе сообщил о возрождении бренда Телефон.ру, приобретенного еще в 2009 году.

Конкуренты МТС достаточно скептически отнеслись к расширению ею розничной сети. Президент Евросети Александр Малис полагает, что в масштабах МТС 300 новых салонов — это серьезный рост, но при общем числе по России, равном 17 тыс., этот рост малозаметен. Малис также выразил сомнения по поводу высокой посещаемости и доходности новых салонов МТС: по его прогнозу это повысит количество новых подключений примерно на 2-4%.

Представитель Связного, в свою очередь, заявил, что в 3-м квартале сеть не расширялась и в ней по-прежнему около 2900 точек, причем пока продолжения экспансии в планах нет. По мнению сотрудника Связного, появление новых салонов МТС слабо повлияет на уровень проникновения смартфонов в сети. Он полагает, что это отразится на количестве подключений, но не на качестве привлекаемых абонентов. В настоящий момент ритейлер не видит особого оттока посетителей в связи с открытием новых салонов МТС, отмечая проявление конкуренции лишь в отдельных ценовых сегментах.

Тем не менее МТС свою розничную стратегию изменять, судя по всему, не собирается. Более того, признав некоторое давление программы расширения розницы на показатели рентабельности, оператор все же надеется на развитие бизнеса и обещает лучшие цены на свои гаджеты. Компания надеется приучить людей приобретать устройства в своих салонах, рассчитывая на высокий ARPU и низкий отток подключившихся абонентов в будущем.

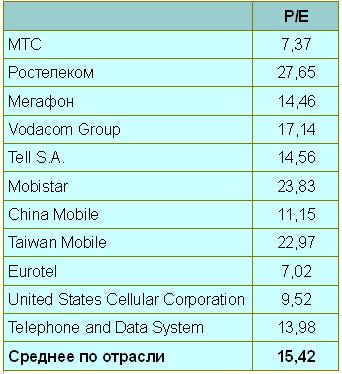

Я считаю, что у МТС в настоящее время складываются весьма неплохие перспективы. Судя по мультипликатору P/E, после достаточно длительной коррекции акции компании наконец-то нащупали дно, а значит в долгосрочной перспективе стоит ожидать возврата котировок к многолетним максимумам в районе 350 руб. Естественно, рост котировок возможен лишь при нормализации экономической и политической ситуации в нашей стране.

МГТС отчиталась о результатах деятельности за девять месяцев и 3-й квартал текущего года. Представленный документ свидетельствует о том, что, несмотря на экономический спад в РФ, выручка компании с января по сентябрь поднялась на 3% г/г, до 29,5 млрд руб., а себестоимость продаж увеличилась только на 1%, до 16,4 млрд. Основным драйвером роста выручки остается сегмент услуг связи. С начала года по 30 сентября чистая прибыль МГТС повысилась на 28,3%, до 9,6 млрд руб., что дает мне основания оценить ее отчетность как достаточно сильную.

Напомню, что МГТС оперирует в самом высокодоходном московском регионе и совместно с МТС предоставляет мобильные и проводные услуги связи, в том числе:

широкополосный доступ в Интернет,

фиксированная телефония,

платное ТВ,

сотовая связь,

мобильный Интернет,

мобильное ТВ.

GPON Наличие высокоскоростной оптоволоконной линии связи позволяет компании передавать данные с внушительной скоростью 500 мбит/cек. МГТС тесно сотрудничает с государством и реализует ряд проектов по заказу правительства Москвы.

Судя по структуре доходов, большая часть выручки МГТС генерируется сегментом городской телефонной связи, а свои услуги компания в основном предоставляет физлицам.

В последние три года выручка МГТС росла в основном за счет ежегодной индексации тарифов на связь в условиях уже насыщенного рынка, судя по завышенному числу абонентских линий. Так, в апреле этого года Федеральная служба по тарифам разрешила повысить стоимость самого популярного у физлиц пакетного безлимитного тарифа на 3,5%. В результате стоимость пакета увеличилась с 487 руб. до 504 руб.

Операционную прибыль МГТС не удается наращивать теми же темпами, что и выручку. В прошлом году операционная прибыль сократилась с 15,1 млрд руб. до 13,6 млрд. Объем реальных денежных средств, сгенерированных МГТС в 2014 году, составил 18,4 млрд руб. Судя по показателям 1-го полугодия текущего года, нас ждет снижение объема средств от операционной деятельности по итогам года при прогнозе 17 млрд руб.

Между тем с 2012 года компания не генерировала убытков и сохраняла рентабельность на уровне 34%.

Немаловажно для оценки компании напомнить, что ее ключевым акционером является АФК Система. Судя по управлению портфелем холдинга, его владелец Владимир Евтушенков зарекомендовал себя как эффективный управленец и стратег. Притом что стационарная телефонная связь во многом уступила место мобильной, симбиоз МТС и МГТС, в том числе использование возможностей МТС Банка, в портфеле Системы выглядит оптимально.

Сравнительный анализ по мультипликаторам

Анализ мультипликаторов показывает, что МГТС торгуется с 16%-й премией к аналогам из развивающихся стран и с дисконтом 32% к аналогам с развитых рынков. В случае с МГТС, на мой взгляд, более релевантным выглядит сравнение с первой выборкой. Судя по нему, на данный момент акции МГТС переоценены, поэтому я рекомендую их держать.

Крупнейший мировой производитель алюминия РУСАЛ представил финансовую отчетность за девять месяцев 2015 года. Результаты не внушают особого оптимизма, даже несмотря на обманчивый позитив от динамики основных показателей по сравнению с прошлым годом.

В 3-м квартале мировые цены на алюминий достигли минимальных значений за шесть лет. К концу октября на Лондонской бирже металлов (LME) цены на металл падали в моменте ниже $1 480 за тонну. За год алюминий подешевел на внушительные 20%, что сопровождалось падением реализованных премий к цене на LME в среднем до $206 за тонну при $422 годом ранее. При этом мировой спрос на алюминий с января по сентябрь вырос на 5,6%, до 43,4 млн тонн. Основное повышение спроса зафиксировано со стороны Северной Америки, Индии, Евросоюза и стран Ближнего Востока, которые с лихвой компенсировали снижение потребления в Японии, России и Южной Америке.

Основное давление на мировые цены продолжает оказывать Китай, где установленные мощности по производству алюминия выросли с начала 2015 года на 2,5 млн тонн и составляют в настоящий момент 37,7 млн. Это напрямую отразилось на ценах алюминия на Шанхайской фьючерсной бирже (SHFE), которые рухнули за этот период на 10%, причем в октябре отрицательная динамика усилилась, достигнув 19% с начала года.

Мировое перепроизводство алюминия привело к тому, что около половины китайских предприятий, выпускающих суммарно 15,7 млн тонн металла убыточны при текущей цене алюминия в юанях. На этом фоне в 2016 году можно ожидать более активного сокращения мощностей. Если проанализировать ситуацию за пределами Китая, то здесь картина вырисовывается еще более печальная: при текущих ценах на металл и с учетом премии около 53% производства убыточны и фактически находятся на грани закрытия. Неудивительно, что с начала года сворачивание производства составило более 300 тыс. тонн, а до конца года ожидается сокращение выпуска в объеме еще 300-500 тыс. тонн.

Негативная ценовая конъюнктура на рынке алюминия привела пусть и небольшому снижению выручки РУСАЛа до $6,82 млрд. Однако благодаря девальвации рубля и гривны по отношению к американскому доллару, а также грамотному контролю над издержками, компании удалось по сократить себестоимость реализации на 13,2%, до $4,8 млрд, что в итоге позволило практически удвоить скорректированное значение EBITDA, достигшее $1,7 млрд.

Тем не менее в 3-м квартале РУСАЛ впервые с периода апреля-июня 2014-го получил убыток, составивший $54 млн, что объясняется продолжающимся падением цен на алюминий, которые продолжают бить антирекорды 2009 года, а также бумажными потерями компании от использования деривативов. Однако по результатам января-сентября чистая прибыль все еще радует и составляет порядка $825 млн, что оставляет надежду на неплохие результаты по итогам всего года. Однако дальше будет уже сложнее.

Позитивным моментом в отчетности выглядит тот факт, что РУСАЛ смог сократить чистый долг на 11% с начала этого года до $7,9 млрд, который на 95% номинирован в долларах, 3% в евро и 2% в рублях. Процентные платежи компании с января по сентябрь составили меньше $500 млн. Это значит с учетом скорректированной EBITDA, равной $1,7 млрд, РУСАЛ даже без дивидендов от Норильского никеля способен самостоятельно обслуживать свой долг.

Говоря о перспективах финансовых показателей компании, нельзя не заметить, что они будут напрямую связаны со стоимостью основной продукции компании — алюминия. И, судя по прогнозам экспертов, положительных сдвигов в обозримом будущем не ожидается. Мировые цены, если и вырастут в течение ближайших лет, то не больше, чем до $1 600 за тонну в 2016 году и $1 700 за тонну в 2017-м. Соответственно, от РУСАЛа не приходится ожидать прорывных результатов даже в надежде на дальнейшую девальвацию рубля. В этой связи я бы рекомендовал сейчас продавать акции компании, тем более что мультипликатор EV/EBITDA более чем красноречиво указывает на это.