Dollar General — крупнейший американский дискаунтер. В активе компании сосредоточенно 12 575 магазинов в 43 штатах США. Компания преимущественно реализует товары повседневного спроса, произведенные крупнейшими американскими компаниями. Продажи Dollar General подразделяются на четыре категории: товары общего пользования, товары для дома, сезонные товары и одежда. Невзирая на волатильность на мировых фондовых рынках, акции компании входят в категорию стабильно растущих. За последние пять лет среднегодовой темп повышения котировок Dollar General составил внушительные 19%.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Увеличение объема продаж Dollar General обеспечивается главным образом за счет расширения географии присутствия. По итогам минувшего фискального года общее количество магазинов компании выросло на 604, до 12 483. За последние пять лет она в среднем открывала по 637 новых магазинов. В текущем году планируется запустить 900 новых магазинов, а также провести реконструкцию в 875 точках. Примечательно, что 70% магазинов Dollar General находятся в городах с населением меньше 20 тыс.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

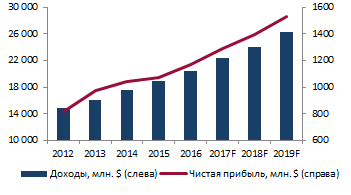

Доходы корпорации по итогам прошлого фискального года составили $20,4 млрд, повысившись на 7,7% г/г. Последние пять лет выручка ритейлера прибавляла в среднем по 8,3% в год. В следующие три года по прогнозам средний темп прироста выручки увеличится на 0,5%, до 8,8%. Чистая прибыль за рассматриваемый период поднималась в среднем на 9,4% в год — с $0,82 млрд в 2012 году до $1,2 млрд в 2016-м. Маржа чистой прибыли незначительно подросла с 5,5% до 5,7%. К слову, последние четыре квартала чистая прибыль стабильно превосходила прогнозы аналитиков.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В 2015 году компания посредством обратного выкупа акций возвратила инвесторам $1,14 млрд, что составляет порядка 4,4% от текущей рыночной капитализации. Кроме того, 8 марта 2016 года совет директоров увеличил квартальный дивиденд на $0,03 до $0,25. Дивидендная доходность к настоящим ценовым уровням составляет 1,1%.

В числе основных конкурентов Dollar General значатся как дискаунтеры Family Dollar, Dollar Tree и не представленные на бирже 99 cents, Aldi, так и ведущая сеть супермаркетов Wal-Mart.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В апреле ведущий инвестиционный банк США Morgan Stanley включил Dollar General в список из 30 акций, которые следует держать до 2019 года, и это, безусловно, благоприятная для ритейлера новость.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

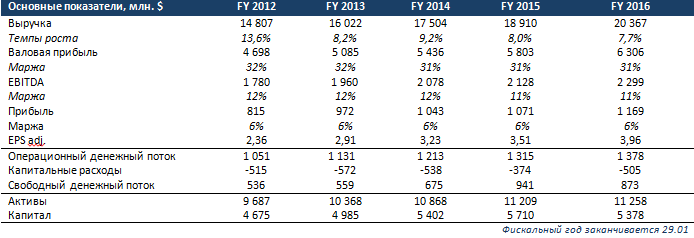

Фундаментальные показатели

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

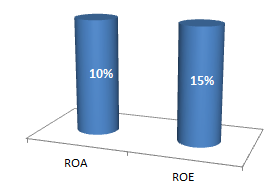

Показатели рентабельности

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

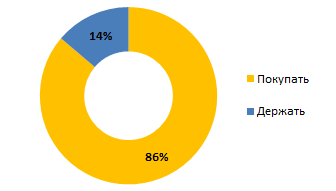

Рекомендации аналитиков

В целом рынок позитивно оценивает бизнес Dollar General. 86% аналитиков, покрывающих акции DG, рекомендуют их к покупке. Однако в настоящий момент, судя по рыночным мультипликаторам и оценке справедливой стоимости акций, они перекуплены.

Источник: графика и расчеты Инвесткафе.

Первоначальные признаки нисходящего тренда — понижающиеся максимумы, однако уровни поддержки (81,4, 80) еще не достигнуты. В случае падения котировок до этих уровней вероятен отскок. Моя текущая рекомендация по бумагам Dollar General — «держать».

Справедливая цена, рассчитанная по формуле чистая прибыль (фискальный 2017 год)*P/E (2017)/количество акций = $80,5.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Судя по отчетности за 1-й квартал, продажи в Alibaba Group продолжают расти, но появились и первые признаки того, что покупатели приходят в магазин реже.

Среднее количество активных покупателей за предыдущие 12 месяцев на китайском рынке увеличилось до 423 млн (+3,9% г/г). Прирост числа активных покупателей для ритейлеров также важен, как для социальной сети значимо расширение активной аудитории. В случае с Alibaba Group приходится признать, что повышение этого показателя замедлилось. Согласно наиболее подходящей статистической модели тренда, плато наступит приблизительно в 2018 году. Среднемесячное число активных покупателей (MAU) в отчетном периоде составило 410 млн (+42,8%). Сказываются инициативы, мотивирующие покупателей приобретать товары через мобильные гаджеты из-за специальных скидок. За счет этого Alibaba надеется не допустить оттока клиентов по причине активного повышения популярности мобильного Интернета.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Годовая выручка компании в пересчете на доллары США достигла $3,750 млрд (+34,3% г/г, на $150 млн выше консенсуса). Валовая выручка всех продавцов площадки (Gross Merchandise Value) составила $115 млрд, увеличившись на 19,6 % г/г. То, что темпы роста выручки Alibaba Group превысили показатели продавцов, работающих через платформу компании, свидетельствует о качественном улучшении эффективности бизнеса Alibaba. Доля мобильной выручки всех продавцов площадки достигла 73% от валового показателя.

Источник: отчетность компании, графика и расчеты Инвесткафе.

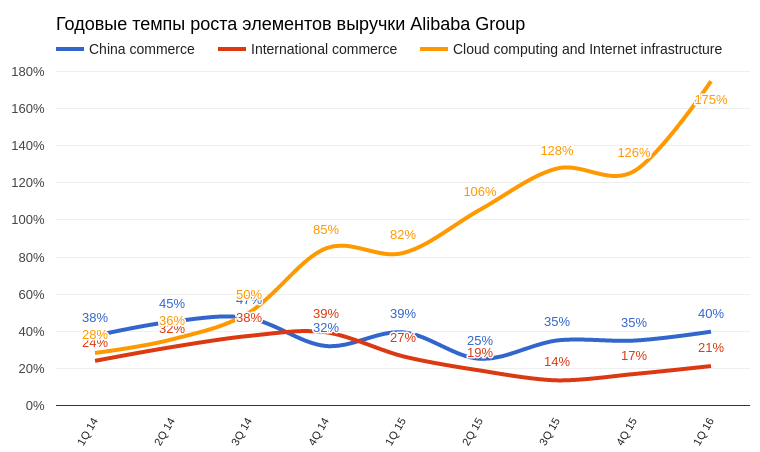

Среди структурных элементов выручки Alibaba Group ускорение продемонстрировали все элементы, но бесспорным лидером остался облачный бизнес компании (cloud computing and Internet infrastructure), прибавивший внушительные 175% г/г. По результатам квартала облачный сегмент обеспечил 4,4% всей выручки при 2,4% кварталом ранее. На конец отчетного периода у AliCloud было 2,3 млн клиентов, из которых более 500 тыс. пользуются платными сервисами (год назад их было 240 тыс.). Если развитие пойдет такими же темпами, то к 2017-му годовая выручка облачного бизнеса компании превысит $1,280 млрд, хотя кварталом ранеепрогнозировался размер $1 млрд. Как заявил финдиректор Alibaba Group, облачный бизнес компании вплотную приблизился к точке безубыточности.

Бизнес предоставления облачных услуг часто называют налогом на Интернет, и в этом заложен весь потенциал облачного рынка. В ближайшем будущем многие из мелких и средних компаний, предоставляющих услуги хостинга, облачного хранилища данных или среды для разработки сервисов, уйдут с рынка, так как не выдержат конкуренции с такими гигантами, как Amazon Web Service, Microsoft Azure или AliCloud. При этом последний развивается в условиях государственного протекционизма и темпах роста ВВП, превышающих 6%. Я считаю, что 175%-е увеличение год к году для AliCloud не предел, и это инвестиционное направление является одним из лучших у компании.

Источник: отчетность компании, графика и расчеты Инвесткафе.

По результатам квартала все показатил рентабельности у Alibaba Group снизились. Gross Margin опустилась до исторического минимума в 60,46%. Операционная и чистая маржа опустились приблизительно на уровень прошлого года. Это объясняется активной инвестиционной деятельностью Alibaba Group, поглотившей за прошлый год порядка 18 компаний в самых различных секторах. Таким образом, на данном этапе развития судить об изменении рентабельности путем сравнения не вполне корректно.

Чистая финансовая прибыль компании составила $825 млн (+77,8% г/г). Non-GAAP EBITDA достигла $1,783 млрд (+29,6% г/г). Чистая прибыль на акцию недотянула до консенсуса аналитиков 20%, однако инвесторы на этапе активного роста компании не обращают большого внимания на данный показатель.

Сравнение ключевых мультипликаторов Alibaba Group указывает на потенциал роста капитализации компании, правда, недостаточный для рекомендации «покупать».

Технический анализ указывает на консолидацию цены вблизи верхней границы широкого коридора.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $79,80.

Текущая рекомендация по акциям Alibaba Group — «держать». Развитие основного направления бизнеса компании замедляется, поэтому необходимо дождаться подтверждение того, что многочисленные инвестиции Alibaba Group могут компенсировать это.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

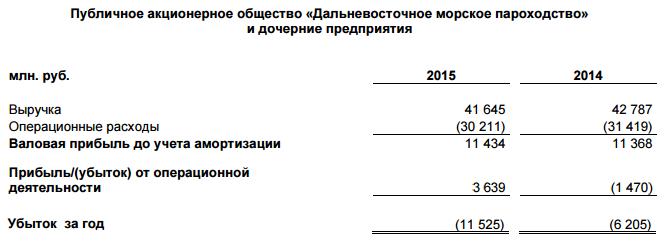

Транспортная группа FESCO отчиталась по МСФО за 2015 год, сообщив о двукратном росте убытков из-за негативного влияния невозвратных займов.

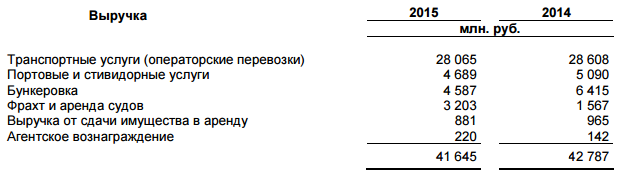

Нестабильная экономическая ситуация в нашей стране на фоне западных санкций и колебания валютных курсов оказались для FESCO весьма болезненными. В результате резкого снижения товарооборота России с иностранными партнерами, дополнительно усиленного неблагоприятной рыночной конъюнктурой, операционные результаты иначе как провальными назвать нельзя. Перевалка контейнеров в ВМТП (Владивостокский морской торговый порт) рухнула почти на треть, до 345 тыс. TEU. Международные морские перевозки сократились на 27,8%, до 309 тыс. TEU, а интермодальные перевозки, предполагающие доставку грузов несколькими видами транспортами, снизились на 30,7% до 179,3 тыс. TEU. Не остались в стороне и железнодорожные контейнерные перевозки, представленные частными операторами Трансгарант и Русская Тройка, операционные результаты которых недосчитались 14,3% и довольствовались 278,8 тыс. TEU.

В этой сложной, если не сказать критической, ситуации неудивительно, что выручка FESCO в долларовом выражении снизилась на 38,5%, до $688 млн. Лишь благодаря сопоставимому падению российской валюты по отношению к американской в отчетном периоде удалось удержать выручку почти на прошлогодних значениях: она сократилась на скромные 2,7%, до 41,6 млрд руб.

Операционные расходы FESCO снижались быстрее, нежели доходы, сократившись в долларовом эквиваленте на 39,2%, до $50 млн, оставшись близко к прошлогодним значениям, находившимся чуть выше 30 млрд руб. Административные расходы упали с $128 млн до $80 млн, а в отечественной валюте сохранившись на уровне 4,9 млрд руб., что помогло сгенерировать операционную прибыль порядка 3,6 млрд руб. Напомню, что годом ранее был зафиксирован убыток в 1,5 млрд.

Однако на этом хорошие новости у компании заканчиваются. И если рост процентных расходов с 4,3 млрд до 5,8 млрд руб. на выплату по кредитам и займам, более чем на ¾, представленных в иностранной валюте, хоть и выглядит внушительно, но все-таки представляет не такую сильную угрозу для финансовых показателей компании, как признание невозвратными кредитов для неуказанных заемщиков на 11,2 млрд руб. Это стало настоящим нокаутом для FESCO в этой отчетности и привело в итоге почти к двукратному, до 11,5 млрд руб., росту убытков.

Весьма печальной выглядит также ситуация с долговой нагрузкой компании, которая по состоянию на 31 декабря 2015 года за вычетом денежных средств на счетах оценивалась на уровне 63,7 млрд руб. В текущем году FESCO должна погасить свыше 15 млрд руб. по кредитам, займам и обязательствам финансовой аренды. Это может стать большой проблемой, учитывая отрицательные оборотные активы порядка 6,7 млрд руб. и соотношение NetDebt/EBITDA около 8,6х.

FESCO должна была 4 мая выплатить около $30 млн по еврооблигациям со сроком погашения в 2018 году, однако допустила технический дефолт. С учетом недавних успешных выплат по локальным облигациям, а также достаточных денежных средств на балансе, которые оцениваются в районе $50 млн, этот шаг рынок воспринял весьма недружественно. Теперь по действующему законодательству у компании есть 30 дней, чтобы не допустить кросс-дефолта, а значит впереди предстоят горячие переговоры между FESCO и держателями облигаций.

На этом фоне говорить о привлекательности акций ДВМП (FESCO) не приходится, а желание руководства поменять бизнес-модель меркнет на фоне других насущных проблем, и вряд ли кто-то из инвесторов не согласится с единственно разумной рекомендацией «вне рынка».

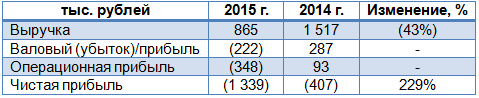

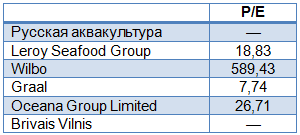

Русская аквакультура отчиталась по МСФО за 2015 год, итоги которого оказались весьма неутешительными. Компания продемонстрировала убыток, в 3,3 раза превышающий показатель 2014 года.

За прошедший год объем биологических активов Русской аквакультуры снизился на 236 тонн, до 4,7 тыс. тонн. Следовавшие буквально одна за одной напасти серьезно подкосили бизнес компании: сначала садки одолела лососевая вошь, после чего была зафиксирована вспышка микобактериоза, повлекшая за собой потери порядка 1 млрд руб.; а затем в середине года сгорел цех по первичной переработке мощностью до 70 тонн охлажденной рыбы, использование которого планировалось начать с осени. Такие потери на фоне девальвации рубля и недоступности льготного финансирования не могли не отразиться на финансовых результатах группы. В итоге ее выручка сократилась почти в два раза, составив всего 865 млн руб.

Себестоимость продаж снизилась всего на 12,8%, в абсолютных величинах превысив полученную выручку и спровоцировав тем самым валовой убыток в размере 222 млн руб. Таким образом, несмотря на сокращение коммерческих и административных затрат более чем на треть, компания понесла операционный убыток в размере 348 млн руб. после прибыли почти в 100 млн, полученной годом ранее. Убыток от переоценки биоактивов достиг 156 млн руб., а потеря 4,4 тыс. тонн лишила компанию еще 964 млн руб. Вследствие этого чистый убыток Русской аквакультуры увеличился год к году в 3,3 раза, до 1,3 млрд руб.

Долговая нагрузка увеличилась на 0,4 млрд руб., подобравшись вплотную к 6 млрд. При этом единственный кредитор компании Газпромбанк, которому она задолжала 4,8 млрд руб., получил законное право на досрочное взыскание кредита, что связано с нарушенным условием договора о том, что отношение долга к EBITDA не должно превышать 7,5. Поскольку залогом по данному кредиту являются, в том числе, и акции Русской рыбной компании, Русская аквакультура планирует погасить часть задолженности за счет продажи данного дистрибьюторского подразделения, который, к слову, приносил компании 95% выручки.

Теперь будущее группы напрямую зависит от результатов переговоров с Газпромбанком, который, скорее всего, снимет финансовое ограничение и разрешит реструктуризацию долга. Помимо этого, немаловажную роль в определении способности компании продолжать свою деятельность будет играть намерение государства субсидировать отрасль, но с учетом сложнейшей финансовой ситуации на Русскую аквакультуру это будет оказывать достаточно ограниченное влияние.

В любом случае ни о каких инвестициях в акции компании на сегодняшний день речь даже не идет: их покупку можно сравнить разве что с приобретением лотерейного билета. Рекомендация — «вне рынка».

Миссия Tesla Motors — изменить мир, а после презентации Model 3 можно более-менее точно назвать сроки выполнения этой миссии: 2018 год. Причем результаты компании за 1-й квартал располагают к тому, чтобы поверить в достижение столь высокой цели, хотя добиться ее будет непросто.

За первые три месяца текущего года Tesla Motors выпустила 15,510 тыс. автомобилей (+10% кв/кв и 39% г/г), в том числе 12,581 тыс. Model S и 2,659 тыс. Model X. Как отметили в самой компании, темпы производства Model X немного недотягивают до плановых, но это отставание будет наверстано.

Продано в отчетном периоде 14,810 машин (+47,7% г/г). Чистое количество заказов на Model S выросло на 45% г/г. Быстрее всего этот показатель повышался в Азии, заказавшей за квартал на 160% больше автомобилей, чем годом ранее. Model S остается лидером продаж в Северной Америке и Европе в категории сравнимых по цене четырехдверных седанов.

Компания официально подтвердила свой производственный план на текущий год, что на данном этапе является хорошей новостью. Согласно этому плану суммарный объем продаж должен составить 80-90 тыс. единиц техники. Запуск производства анонсированных в минувшем квартале Model 3 по-прежнему намечен на 2017 год.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная выручка компании составила $1,147 млрд (+22% г/г, в рамках ожидания консенсуса). Примечательно, что доходы не включают денежный поток от предзаказов Model 3, которые, по последним официальным данным, составили $325 млн. Эту сумму вместит в себя результат текущего квартала.

Если предположить, что никто из оплативших первоначальный взнос на приобретение Model 3 не откажется от покупки и все заказчики доплатят оставшиеся $34 тыс. при покупке автомобиля в 2018 году, можно считать, что компания уже обеспечила себе выручку в размере $11 млрд. И это без учета новых предзаказов и доходов от элитных моделей X и S.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Итак, задел на 2018 год у Tesla хороший, главное, чтобы до этого времени компания не обанкротилась. Впрочем, финансовая отчетность 1-й квартал несколько снизила вероятность подобного исхода.

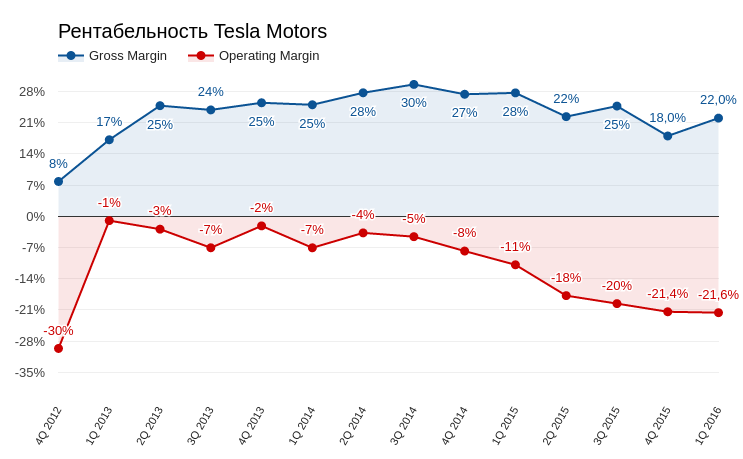

Валовая рентабельность существенно улучшилась, составив 22%, операционная практически не изменилась. В комментариях к отчетности менеджмент объявил о начале программы оптимизации денежных потоков с целью снижения затрат, как минимум намерение очень уместное. Причем первые результаты реализации этой программы уже есть. Сумма денежных средств и их эквивалентов увеличилась за квартал на $245 млн, до $1,442 млрд. Отрицательный денежный поток сократился почти вдвое, до $249,6 млн. CAPEX составили $216 млн (-47% г/г). Но очевидно, эти скромные успехи экономии не помогут воплотить в жизнь грандиозные планы Tesla Motors, поэтому сумма долгосрочной кредитной задолженности (Long-Term Debt) за квартал увеличилась на $1,08 млрд, достигнув $3,120 млрд. Количество акций в обращении увеличилось до 133 млн (+3,9 % кв/кв).

Источник: отчетность компании, графика и расчеты Инвесткафе.

Естественно, об улучшении прибыльности пока речь не идет. Чистый убыток компании составил $282 млн, увеличившись за год на 83%. При этом косенсус аналитиков предполагал, что этот результат окажется несколько хуже.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Несмотря на то, что ключевые параметры отчетности в целом удовлетворительные, с момента ее публикации котировки Tesla на бирже снизились почти на 5%. При этом ни один из ведущих инвестбанков не пересмотрел рекомендацию до уровня «продавать». По последним данным Goldman Sachs, прогнозирует рост акций до $245, Morgan Stanley — до $333, а RBC Capital Mkts — до $252.

Сравнение Tesla по ключевым мультипликаторам с прочими компаниям, от которых ждут взрывного роста в будущем, позволяет говорить даже об умеренном потенциале росте.

Технический анализ фиксирует стойкое сопротивление на уровне $260 и отсутствие четкого тренда. Наиболее вероятный прогноз в техническом плане предполагает боковое движение котировок.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $214,93.

Данные по предзаказам Model 3 внушают оптимизм, а отчетность как минимум не выявила новых существенных негативных моментов. Текущая рекомендация по акциям Tesla — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В марте я публиковал пост под названием «LinkedIn заслужила свой шанс», в котором давал рекомендацию «покупать» по акциям компании. Итоги свежей квартальной отчетности указывают на то, что этот шанс LinkedIn был предоставлен не зря.

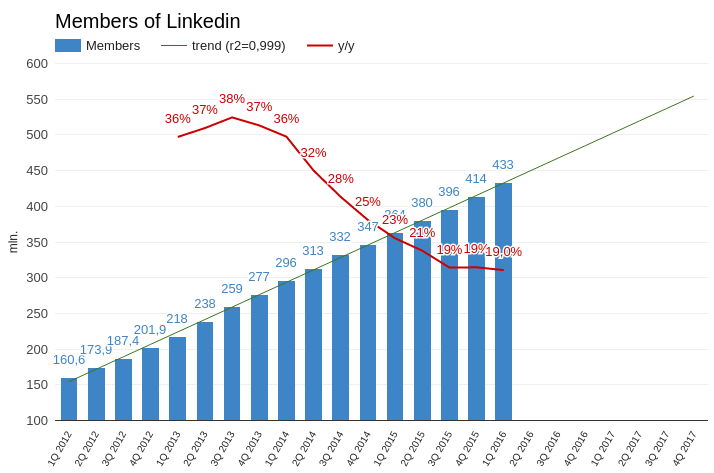

Аудитория LinkedIn увеличилась на 19 млн (+19% г/г), продемонстрировав устойчивые темпы роста на протяжении трех последних кварталов. Судя по комментариям менеджмента, ключевым драйвером роста активной базы стал Китай, потенциал которого сложно переоценить. Если дела пойдут также хорошо в будущем, к началу 2017 года аудитория LinkedIn перевалит за 500 млн.

Количество просмотров страниц зарегистрированными участниками выросло на 50% г/г. Это очень сильный результат, если учесть, что в предыдущем квартале показатель прибавил лишь 32% г/г. К радости рекламодателей, это говорит о внутреннем усилении вовлеченности участников.

Источник: отчетность компании, графика и расчеты Инвесткафе.

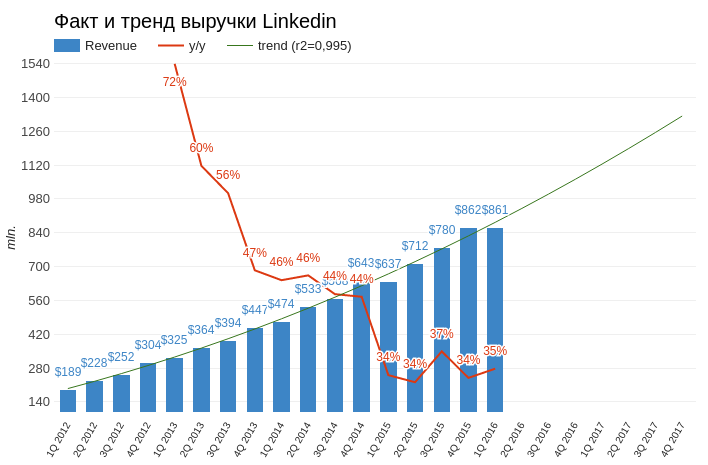

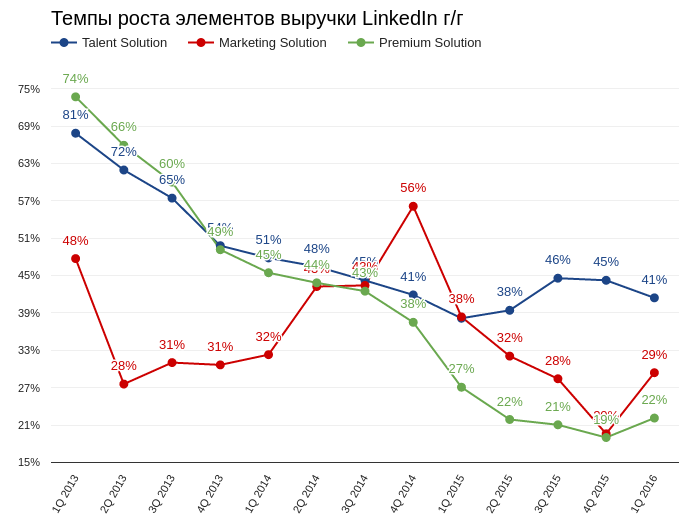

Суммарная выручка соцсети составила $861 млн (+35,2% г/г, собственный прогноз: $820 млн, консенсус аналитиков: $828 млн). Похоже, что компания получает положительный эффект от улучшения состояния рынка труда в США, которые обеспечивают 60% ее дохода.

Сегмент выручки talent solution, который формируется за счет предоставления возможности взаимного поиска работодателей и соискателей, вырос на 40,7% г/г и на 4% превзошел результат квартальной давности. Услуги в сфере онлайн-обучения (linda.com) принесли $55 млн (+12% кв/кв).

Выручка от рекламного направления (marketing solution) выросла на 29% г/г, продемонстрировав лучший результат за последние три квартала. Менеджмент заявил о смещении акцента в сторону предоставления так называемого спонсорского контента вместо традиционных баннерных объявлений. Также делаются шаги в сторону улучшения конверсии мобильной рекламы. Нельзя сказать, что LinkedIn в этом смысле предпринимает какие-то революционные меры, скорее она следует общим трендам.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Если рассмотреть, такой специфический параметр, как доля общей выручки LinkedIn, приходящейся на одного активного пользователя, можно отметить устойчивую тенденцию к ускорению роста данного показателя с конца 2013 года. Это действительно хороший признак, свидетельствующий о том, что монетизация ресурса непрерывно улучшается.

Источник: отчетность компании, графика и расчеты Инвесткафе.

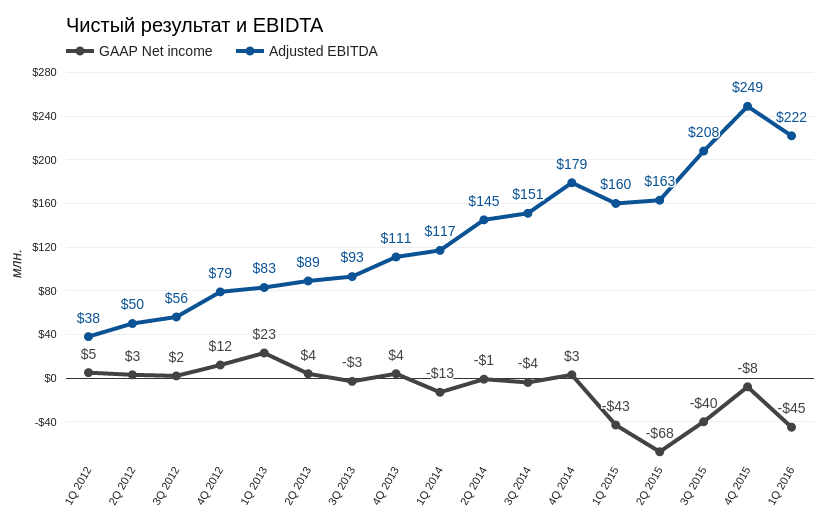

Операционный убыток LinkedIn составил $66 млн. Поднялись все ключевые косвенные расходы компании: затраты на продажи и маркетинг повысились на 31% г/г, на исследования и разработки — на 43% г/г, на административные расходы — на 32% г/г, на амортизацию и износ — на 92% г/г. Капитальные инвестиции увеличились на 97% г/г. За минувший квартал LinkedIn открыл новый дата-центр в Сингапуре для лучшего обслуживания пользователей АТР. Численность штата выросла на 27% г/г. Компания активно развивается. В краткосрочной перспективе это, как правило, означает убыточную деятельность, но зато дает шанс на успешное будущее.

Чистый убыток LinkedIn составил $45 млн. Скорректированная EBITDA достигла $222 млн (+38,8% г/г). Темпы повышения EBITDA находится практически на уровне предыдущего квартала, и это тоже показатель стабильного роста.

Источник: отчетность компании, графика и расчеты Инвесткафе.

К сильной стороне отчетности LinkedIn относятся и ее собственные прогнозы. Выручка по итогам второго квартала ожидается в диапазоне $885-890 млн, а за весь год — $3,65-3,7 млрд, что на $50 млн превышает предыдущие расчеты компании.

Ключевые мультипликаторы указывают на умеренные потенциал роста.

Технический анализ не подтверждает наличие сформированного тренда. При этом февральский гэп вкупе с позитивной отчетностью создает предпосылки отката цены в район $160.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $124,54.

Итоговая рекомендация — «покупать» с целью $140. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

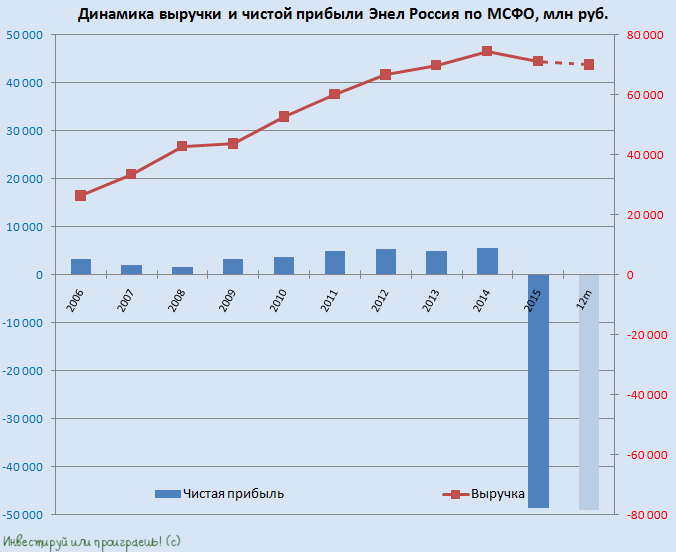

Энел Россия первой из отечественных генерирующих компаний отчиталась о финансовых результатах за 1-й квартал. Правда, из-за случившейся в самом конце прошлого года аварии на Невинномысской ГРЭС результаты вряд ли порадовали акционеров: в отчетности зафиксировано снижение выручки более чем на 5% и падение чистой прибыли на 77,2%.

В последний день 2015 года на Невинномысской ГРЭС, собственником которой является Энел Россия, вышла из строя газовая турбина на новой парогазовой установке, в результате чего энергоблок в течение почти всего отчетного периода вынужденно простаивал. Только в двадцатых числах марта работа здесь возобновилась. Ремонт обошелся материнской компании примерно в 800 млн руб., а простой 410-мегаваттного энергоблока обернулся более 400 млн руб. недополученных платежей.

Именно этим фактором и объясняется общее снижение полезного отпуска электроэнергии на электростанциях Энел Россия на 6,8% г/г, до 10,1 ГВт/ч, и уменьшение продаж электроэнергии на 6,4%, до 11,5 ГВт/ч. К счастью, определенную поддержку доходам компании оказали увеличившиеся тарифы по ДПМ на фоне роста доходности по долгосрочным государственным облигациям, благодаря чему выручка компании снизилась всего на 5,8% г/г, до 18,7 млрд руб.

Расходы по текущей деятельности компании сократились с 17 млрд до 15,4 млрд руб., что несколько поддержало операционную прибыль, продемонстрировавшую снижение чуть более чем на 10%, до 2,26 млрд руб. Вместе с тем финансовые расходы Энел Россия увеличились с 1,67 млрд до 2,10 млрд руб., поэтому чистая прибыль компании упала сразу на 77,2% г/г, до 134 млн руб., а EBITDA опустилась более чем на треть — до 3,03 млрд руб.

Чистый долг компании за первые три месяца текущего года незначительно сократился до 24,4 млрд рублей, однако на фоне обвальной динамики прибыли это привело в итоге к заметному росту соотношения NetDebt/EBITDA до 2,6х, хотя всего год назад это значение оценивалось чуть выше 1х.

Представители Энел Россия продолжают заверять, что финансовые результаты полностью соответствуют целям бизнес-плана и в будущем компания обязательно вернется к росту показателей. Напомню, новый бизнес-план Энел Россия официально презентовала в начале апреля 2016 года и главное его призвание – обеспечить устойчивость компании при неблагоприятной макро- и регуляторной среде.

Правда, вопрос в другом – каких действий стоит ожидать от руководства в борьбе за эффективность и оптимизацию деятельности? Ведь продолжившееся ухудшение экономической ситуации в России наверняка заставляет энергетиков актуализировать свои программы, и Enel здесь точно не исключение из правил, учитывая регулярное проведение анализа эффективности текущих мощностей и выработку оптимальной стратегии вплоть до работы каждого отдельного энергоблока во всех странах присутствия крупнейшей итальянской энергетической компании.

Если говорить об Энел Россия, то первая в этом списке – Рефтинская ГРЭС, являющаяся основным активом компании и первой на очереди для возможной продажи. По словам представителя Энел Россия, сейчас действительно рассматривается возможность потенциальной продажи Рефтинской ГРЭС и даже уже есть четыре потенциальных покупателя на эту станцию. Это очень привлекательный актив, стоимость которого оценивается в диапазоне 27-50 млрд рублей, и если его реализация состоится, то будет любопытно посмотреть, что будет делать компания с вырученными от продажи деньгами. Если их будет решено выплатить специальным дивидендом, то доходность может составить и 100%, и 200% по текущим котировкам, однако не стоит забывать, что у компании есть еще чистый долг в размере почти 25 млрд рублей, а потому реальные цифры будут несколько меньше.

В любом случае Энел Россия — актив противоречивый. Ее финпоказатели бывали и получше, но с ухудшением финансового состояния столкнулась вся энергетическая отрасль в нашей стране. Вместе с тем в перспективе компания обещает пойти на поправку, значит инвесторам, склонным к риску, есть смысл купить ее бумаги на исторических минимумах в расчете на оптимизацию бизнеса и продажу некоторых активов с последующей выплатой спецдивидендов.

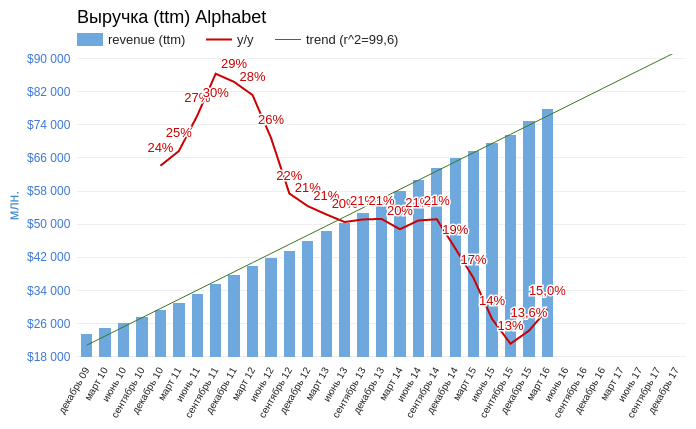

От лидеров, как правило, постоянно ожидают рекордов, и в этом заключается уязвимость лидерской позиции. Alphabet продемонстрировала в целом хорошие результаты 1-й квартал, но рынок рассчитывал на большее.

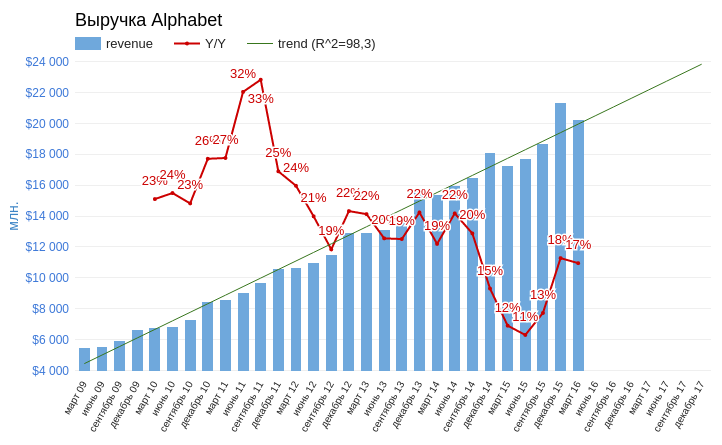

Выручка компании за первые три месяца 2016-го поднялась на 17,4% г/г, достигнув $20,257 млрд. Темп годового роста превышает результат марта прошлого года, и в целом продажи достигли трендового показателя. Однако этот результат оказался на $110 млн ниже консенуса аналитиков. Стоит отметить, что без учета курсовой разницы доходы компании выросли на существенные 23% г/г.

В структуре выручки сегмент Google Websites (сайты экосистемы Google) расширился на 20,1% г/г, что практически равняется результату прошлого квартала. При этом рост продаж в рамках партнерской программы Adsense сократился до 3,2% г/г. Это худший показатель за последние 10 кварталов, и, по моему мнению, это прямо указывает на насыщение рынка баннерной рекламы в Интернете. Отныне ситуация the blue ocean в этом сегменте заканчивается — начинается жесткая конкурентная борьба.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

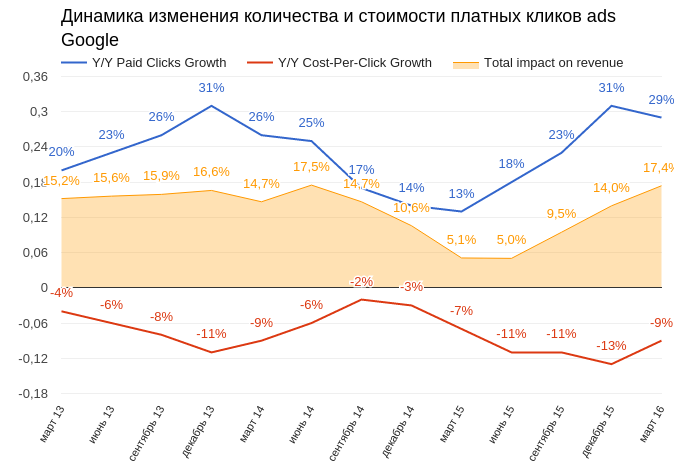

По результатам квартала количество платных кликов (paid clicks) увеличилось на 29% г/г. При этом показатель роста измерялся относительно мартовских показателей прошлого года, когда темпы были минимальными за три года. Но и эффект низкой базы не помог Google удержать набранную скорость. Средняя цена клика (cost-per-click) снизилась на 9% г/г, отражая продолжение тенденции к увеличению мобильного рынка интернет-рекламы, так как мобильные баннеры меньше и дешевле.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

Валовая и операционная рентабельность Alphabet продемонстрировала разнонаправленную динамику: Gross Margin упала на 1%, а Operating Margin выросла на 0,5% г/г. Net margin составила 20,7%, и это худший показатель за последние шесть кварталов. Немаловажную роль здесь сыграл эффект курсовой разницы. Чистая прибыль компании увеличилась на 19,7% г/г, до $4,207 млрд, а прибыль на акцию (EPS) оказалась равна $7,50, недотянув до ожиданий рынка существенные $0,47.

Стоимость привлечения трафика составила 21% выручки против 22% годом ранее. Это однозначно хорошая тенденция. За квартал компания выкупила акций на сумму $3,2 млрд. Напомню, что долгосрочная цель обратного выкупа — $5,09 млрд. Примечательно, что капитальные расходы снизились на 17% г/г, до $2,4 млрд. Учитывая грандиозные планы компании по развитию инфраструктуры в сегменте облачных услуг, я ожидал повышения CAPEX. Хотя, с другой стороны, это помогло увеличить показатель free cash flow на 37% г/г, до $5,2 млрд, а значит buy back наверняка продолжится. Численность сотрудников компании выросла на 9 тыс. г/г, достигнув 64 115.

За минувший квартал позиции Google, как доминирующего мирового поисковика, улучшились. По последним данным Statcounter, 94,4% глобальных поисковых запросов через смартфоны или планшеты совершаются через Google (квартал назад эта доля составляла 94,09%). Если говорить о стационарных компьютерах, то здесь доля поисковых запросов за квартал выросла с 88,4% до 89,46%.

Операционная система Android существенно укрепила свои позиции на мировом рынке. По состоянию на начало апреля , 64,3% всех смартфонов и планшетов в мире работали под этой ОС против 61,88% на конец прошлого года. Но, как ни странно, именно это создает компании проблемы. Так, 20 апреля еврокомиссар по вопросам конкуренции предъявил Alphabet официальные обвинения в нарушении правил конкуренции на европейском рынке смартфонов. Суть претензий примерно та же, что и в истории с иском Яндекса: якобы Alphabet оказывает давление на производителей телефонов с целью установления своих программ по умолчанию. Если это будет доказано, компании грозит штраф в размере до 10% годовой выручки. На сегодня это порядка $7,5 млрд.

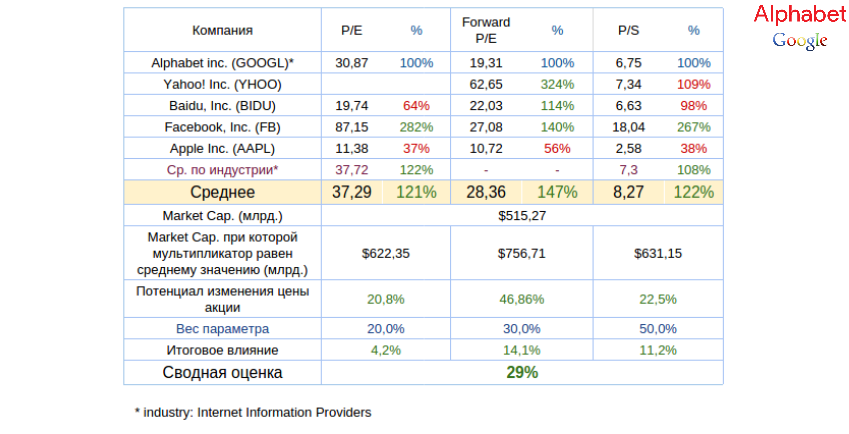

Анализ обновленных значений ключевых мультипликаторов компании указывает на существенный потенциал роста капитализации.

Технический анализ подтверждает сформировашийся восходящий тренд в бумагах компании. Сильная поддержка находится на уровне $700.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $780.

Хотя долгосрочная рекомендация по бумагам Alphabet (Google) — «покупать» с целью $900 за акцию, нельзя сбрасывать со счетов то, что квартальные прибыль и выручка компании оказались значительно скромнее ожиданий рынка. Кроме того, судебная тяжба в ЕС создает негативный для Alphabet информационный фон. В этой связи пока советую держать акции, и, если они не пойдут ниже $700, можно вернуться к покупкам.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

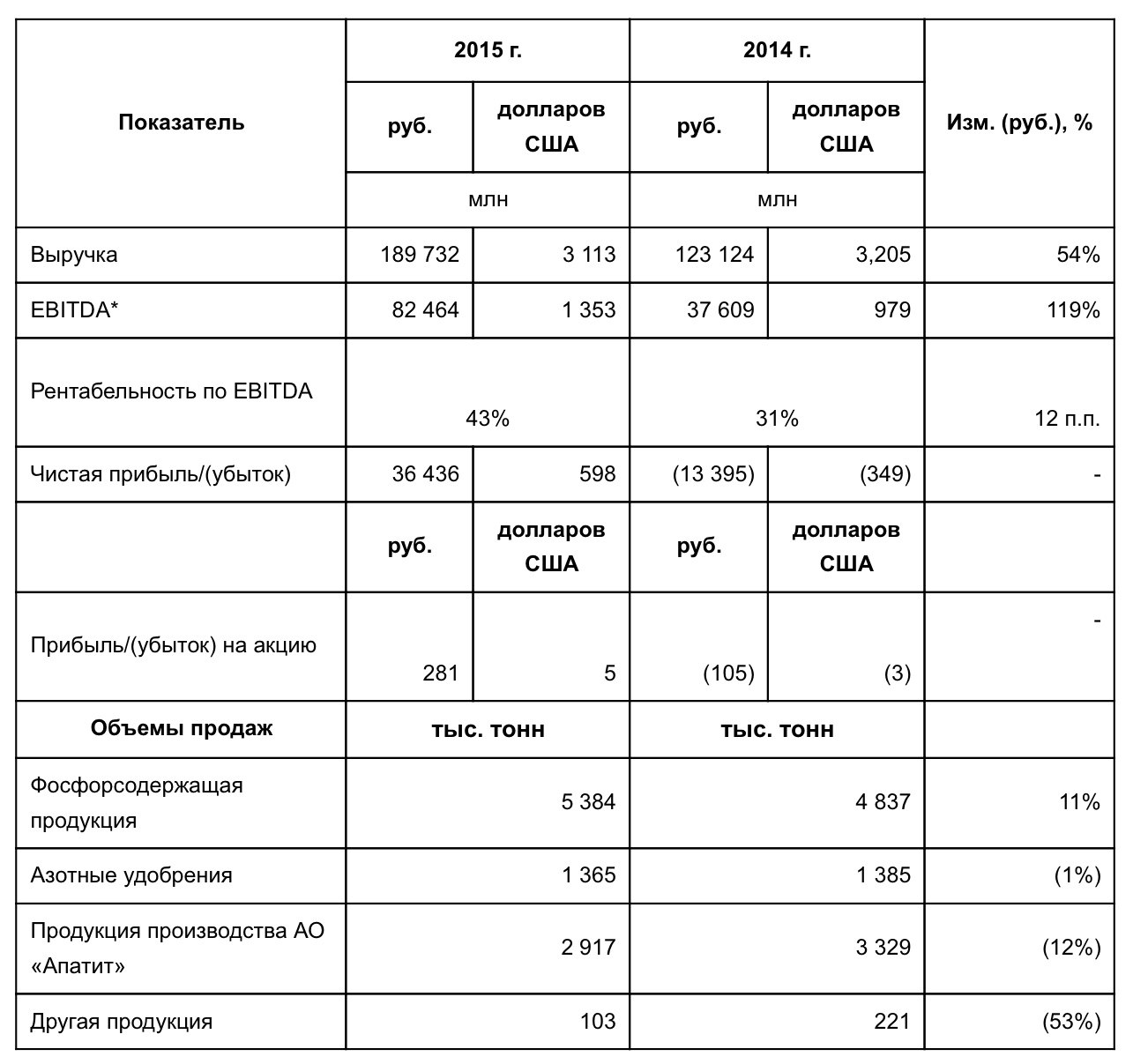

Непростая макроэкономическая ситуация в стране привела к снижению цен на сырье и химуобрения. В результате к концу прошлого года многие производители были вынуждены сократить выпуск этой продукции. Однако Фосагро удалось увеличить продажи фосфорсодержащих удобрений на 11%, что было достигнуто благодаря повышению объемов реализации в Европе более чем на 30%. При этом поставки на внутренний рынок составили 1,6 млн тонн, так же, как и в 2014 году.

Усиление кредитной нагрузки на фермерские хозяйства, а также девальвацию рубля удалось нивелировать за счет запуска программы поддержки производителей сельхозпродукции, которая стимулировала фермеров к наращиванию производства.

Несмотря на тяжелые макроэкономические обстоятельства Фосагро удалось увеличить экспортную выручку от продаж DAP/MAP на 52%, а от реализации NPK — на 50%, что привело к росту доходов компании на 54% г/г, до 189,7 млрд руб.

В 2015 году усиление американской валюты, в которой Фосагро получает доход, помогло увеличить чистую прибыль до 36,4 млрд руб. Дополнительную поддержку показателю обеспечило то, что затраты компания несет в рублях.

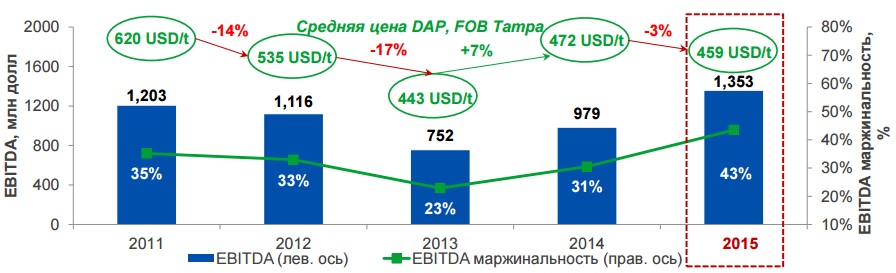

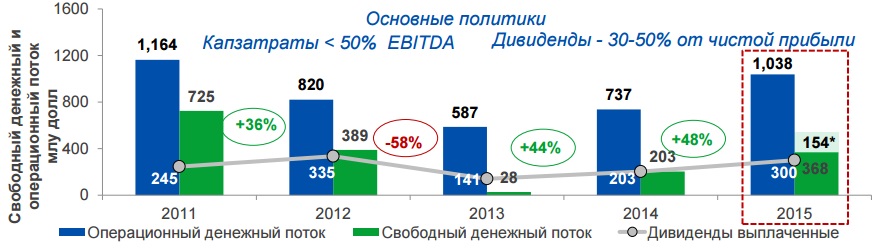

EBITDA выросла на внушительные 119% г/г, до 82,5 млрд руб., а рентабельность по неф увеличилась на 12%, до 43%, что свидетельствует о высоком уровне свободного денежного потока, который повысился на 336% г/г — с 7,3 млрд до 31,8 млрд руб.

Общий долг Фосагро поднялся на 10 млрд руб., до 134,5 млрд. Чистый долг увеличился почти на 12 млрд руб., достигнув 105,2 млрд руб. Несмотря на это, отношение чистого долга к EBITDA снизилось в два раза, что связано с высоким уровнем свободного денежного потока.

Что касается дивидендов, то совет директоров Фосагро порекомендовал направить на эти цели 57 руб. на обыкновенную акцию, что в текущих котировках обеспечивает 1,95% доходности.

В июне прошлого года Фосагро ввело в эксплуатацию балкерный терминал в порту Усть-Луга, за счет которого планируется существенно снизить затраты на перевалку удобрений. Июль завершился для компании присоединением структур Агро-Череповец, Фосагро АГ и Нордик Рус Холдинг к ФосАгро-Череповец, что позволит оптимизировать затраты.

Перспективы компании в текущем году внушают инвесторам оптимизм. Введение в эксплуатацию Главного ствола №2 на Кировском руднике приведет к росту добычи апатит-нефелиновой руды до 16,5 млн тонн в год.

Увеличение объема продаж в текущем году станет возможно за счет продолжения наращивания поставок в Европу, так как Европарламент пересматривает законодательство по регулированию рынка удобрений с целью ограничить содержание вредных примесей.

По мультипликатору Р/Е компания немного недооценена: потенциал роста ее капитализации составляет 8,46%. Моя рекомендация по обычке Фосагро — «держать».

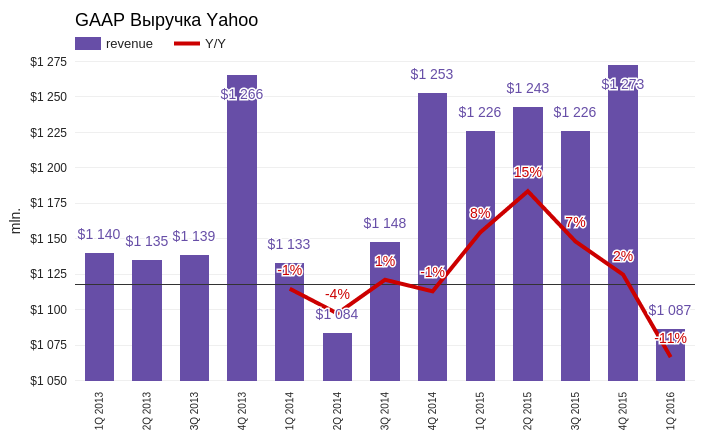

Вполне вероятно, что 19 апреля квартальная отечность Yahoo! Inc. в последний раз вышла в том виде, в котором мы привыкли ее видеть. Постоянно ухудшающиеся результаты деятельности вынуждают инвесторов продать ключевой бизнес. И, судя по результатам минувшего квартала, это действительно оптимальный вариант.

Квартальная выручка Yahoo! составила $1,087 млрд (-11%). Этот показатель на $10 млн превзошел консенсус аналитиков и лишь на $3 млн недотянул до верхней планки собственных прогнозов компании. Впрочем, я считаю позитива в этих цифрах мало. Во-первых, выручка непрерывно снижается четвертый квартал подряд. Это означает не временные, а системные проблемы в бизнес-модели. Во-вторых, стоимость привлечения трафика (Traffic Acquisition Costs) выросла на 25%, а это значит, что помимо падения продаж падает валовая рентабельность бизнеса. И эта тенденция продолжается пять кварталов подряд. На 2-й квартал Yahoo! ставит себе целью достичь показателя выручки на уровне $1,5-1,9 млрд. А это даже в лучшем случае означает двузначный отрицательный рост год к году.

Источник: отчетность компании, графика Инвесткафе.

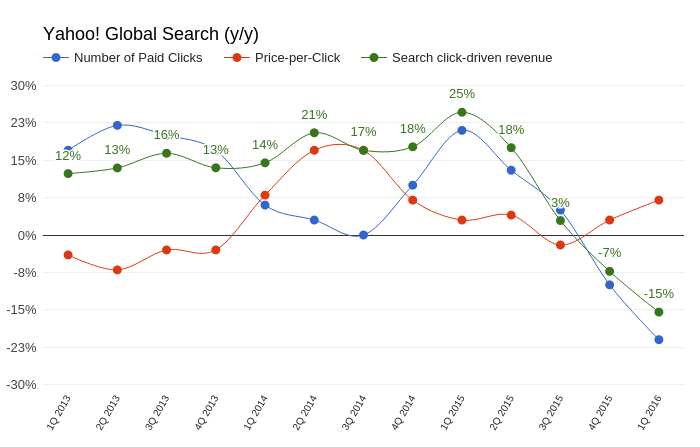

В ходе пресс-конференции по результатам квартала CEO Yahoo! Марисса Майер высоко оценила проделанную работу по привлечению трафика. Она перечислила ряд спортивных, новостных и развлекательных медиаресурсов, с которыми достигнута договоренность на предоставление контента, в том числе и видео. По логике это как минимум должно было привести к увеличению количества платных рекламных кликов в поисковом и медийном сегменте. Увы, этого не произошло. Так, в поисковом сегменте это количество сократилось на 21% г/г. И хотя стоимость среднего клика увеличилась на 7% г/г, суммарный вклад выручки от рекламы, размещенной в результатах поиска, снизился на 15% г/г. Сокращение доходов от этого направления деятельности продолжается второй квартал подряд и указывает на проигрыш Yahoo! в конкурентной борьбе за поисковый рынок.

Источник: отчетность компании, графика Инвесткафе.

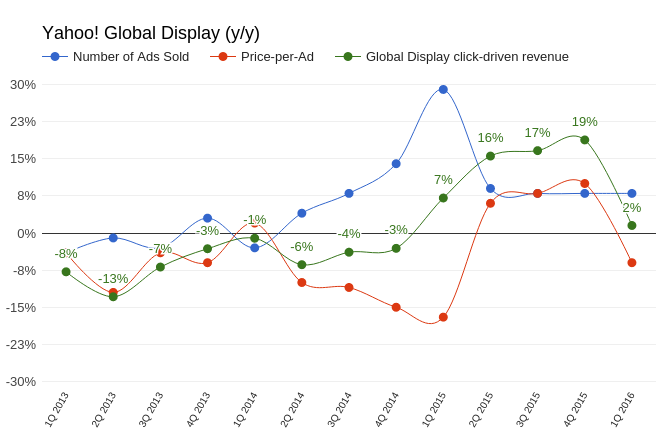

Количество проданных рекламных показов в медийном сегменте с января по март повысилось на 8% г/г. Однако средняя стоимость одной рекламы упала на 6% г/г. Таким образом, в целом медийный сегмент сократился на 2% г/г, и это худший результат за последние пять кварталов.

Источник: отчетность компании, графика Инвесткафе.

Yahoo! сокращает штаты опережающими собственные планы темпами. За квартал численность сотрудников снизилась на 1,2 тыс., до 9,2 тыс. Для большей наглядности скажу, что это на 42% меньше численности штата компании в 2012 году. Ранее предполагалась, что штат приблизится к отметке 9 тыс. лишь к концу 2016-го. Также Марисса Майер сообщила о намерении закрыть несколько иностранных представительств компании. Эти усилия привели к снижению операционных расходов в 1-м квартале на 5% г/г. При этом за счет роста прямых издержек операционный убыток вырос на 92% г/г, до $167 млн, а чистый убыток по стандартам GAAP достиг $99 млн, тогда как еще год назад Yahoo! заработала $21 млн прибыли. Свободный денежный поток (free cash flow) за квартал вырос на $265 млн, но $190 млн из них относится к налоговой скидке компании.

Откровенно говоря, результаты плохие. Однако сейчас не это определяет курс акций Yahoo!. По состоянию на 20 апреля рыночная капитализация Yahoo! равнялась $35 млрд, из которых $31 млрд составляет рыночная оценка 15,4% акций Alibaba Group, находящихся в собственности компании. Таким образом, по сути, саму Yahoo! рынок оценивает в $4 млрд. Ровно два месяца назад, 20 февраля, на сайте компании появилось сообщение о намерении продать ключевой бизнес. Заявки на продажи принимались в течение всего этого периода, и вскоре, если приемлемая цена была предложена, мы узнаем о заключении сделки. Среди наиболее вероятных покупателей выделяется американский медийный конгломерат AOL Inc. По мнению экспертов, слияние позволит AOL Inc. получить существенную экономию на рекламе. Учитывая, что сейчас цена Yahoo! по факту чуть больше, чем 14,5% акций Alibaba Group, продажа ключевого бизнеса позволит просто конвертировать бесперспективный бизнес в средства на текущем счету. Это автоматически увеличивает стоимость оставшейся части Yahoo!. Вопрос только в цене, а, учитывая результаты за минувший квартал, вероятно, она не будет высокой.

Сравнение значений ключевых мультипликаторов компании с показателями конкурентов указывает на 19%-й потенциал снижения капитализации компании. Обратите внимание, что показатель Forward P/E за квартал упал вдвое: это означает соответствующее ухудшение ожиданий по поводу будущей прибыли компании.

Технический анализ выявляет попытку акций сформировать восходящий тренд, что повторяет техническую картину по Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $36,48.

Несмотря на значительный потенциал снижения капитализации, высокая вероятность продажи компании в ближайшее время дает основания для рекомендации «держать» по акциям Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.