Текущая ситуация не подходит для покупки золота, и я постараюсь обосновать это утверждение математически.

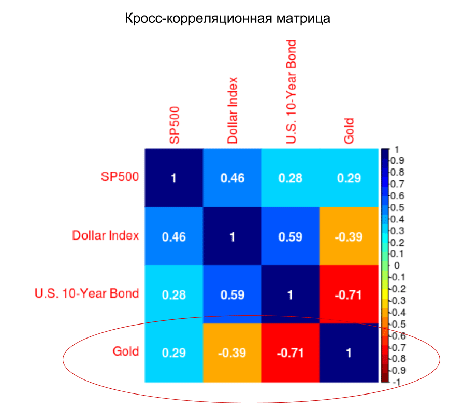

Наиболее часто динамику цены золота связывают с ситуацией на фондовом рынке, стоимостью доллара и уровнем процентных ставок. Это же можно сказать более точно: цена золота коррелирует с долларом, индексом S&P500 и доходностью облигаций (в данном случае это десятилетние облигаций казначейства США). Конкретные значения этой корреляции представлены в следующей матрице. Для расчетов я использовал дневные цены закрытия торгов с начала 2015 года.

Как видим, за исследованный период цена золота наиболее четко коррелировала только с доходностью десятилетних облигаций казначейства США. Из этого я делаю вывод, что прогнозировать цену золота в данный момент следует только в контексте оценки влияния доходности облигаций, исключив из анализа динамику доллара и фондового рынка США.

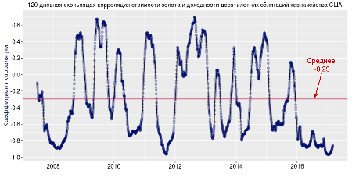

Для более детального понимания природы выявленной зависимости я решил изучить динамику ее изменения. Я построил график, в котором каждая точка — это значение коэффициента корреляции между золотом и доходностью облигаций за предыдущие 120 дней. На десятилетнем промежутке этот показатель был очень изменчив и колебался в диапазоне от -0,96 до 0,69. Но с начала прошлого года ситуация стала просто уникальной: с лета средняя корреляция между золотом и доходностью американских бондов составляла -0,86, причем значимой волатильности она не демонстрировала. С начала текущего года корреляция держится на уровне -0,95.

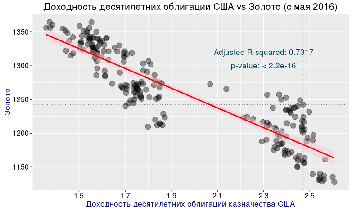

Фактически, последние полгода цена золота показывает четкую линейную зависимость от доходности облигаций. График, представленный ниже, эту зависимость наглядно демонстрирует. Обратите внимание, что ключевые параметры модели (R^2 и p-value) указывают на ее высокую статистическую значимость.

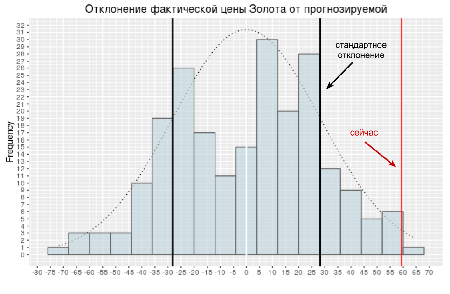

Подчеркну: оценка того, насколько сбалансированы котировки золота на основе предложенной модели показывает, что фактическая цена более чем на два стандартных отклонения превышает предсказанный, то есть сбалансированный уровень. Иными словами, золото серьезно перекуплено относительно доходности десятилетних американских госбондов.

Доходность бондов в США определяет главным образом учетная ставка ФРС как основной индикатор стоимости финансовых ресурсов. На данный момент фьючерсы указывают на 75%-ю вероятность повышения ключевой ставки до 1% уже 15 марта, а на конец года прогнозируют ставку в диапазоне 1,25-1,5%. В такой ситуации наиболее логично ожидать роста доходности облигаций как минимум в ближайшей перспективе, что, как ранее показано, почти линейно негативно для цены золота.

Несколько слов о технической стороне рынка золота.

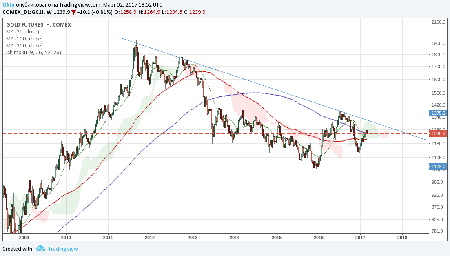

Динамика цен на золото за последние 10 лет четко делится на две фазы. До 2012 года они росли, после — шли вниз. Эти фазы особенно хорошо различимы на недельном графике котировок. Таким образом, с точки зрения долгосрочного теханализа наблюдаемый с начала года рост цен — это не что иное, как коррекция в рамках основного волнового движения вниз. Иными словами, никакого «бычьего» тренда по золоту с 2012 года так и нет.

Более локальный взгляд на рынок также не вселяет больших надежд в покупателей. Цена золота не смогла преодолеть 200-дневную скользящую среднюю и практически затормозила в пределах облака Ишимоку. Индикатор тренда MACD демонстрирует консолидацию в перекупленном состоянии. Stochastics развернулся вниз. Ничего позитивного не могу выделить.

Итак, сейчас золото находится в очень сильной обратной зависимости с доходностью облигаций, которая, в свою очередь, предрасположена к росту из-за вероятности трех повышений ставки ФРС в текущем году. В такой ситуации покупка золота является неоправданно рисковой спекуляцией. Я рекомендую продавать ближайший фьючерс на золото с целью 1182 п. Горизонт прогноза — месяц. Стоп-заявки выставляем на 1265 п.

Вложиться в золото можно с помощью представленного на Московской бирже ETF Gold (FXGD), точно отслеживающего цену на драгметалл.

Победа Дональда Трампа на президентских выборах в США позволила золоту взлететь на 4,9% и достигнуть максимальной отметки за последние шесть недель. Драгметалл отметился лучшей внутридневной динамикой с момента референдума о членстве Британии в ЕС. Тогда его котировки поднимались в моменте на 8%, а результат на закрытие составил +4,8%. Приблизительно такая же ситуация наблюдается и сейчас: инвесторы взвешивают последствия прихода к власти самого непредсказуемого кандидата за последние несколько поколений, а покупатели предпочитают фиксировать прибыль, что заставило котировки XAU/USD опуститься к отметке $1300 за унцию.

Начиная с 2000 года золото поднималось на 4% и выше в течение одного торгового дня 12 раз. По истечении трех месяцев оно смогло прибавить в стоимости в семи случаях, а в пяти цены на драгметалл снижались. В феврале-апреле 2000-го котировки упали на 8,5%, в сентябре-ноябре 2013-го — на 9,3%. Таким образом, можно сделать вывод, что зависимость между взрывным ростом в конкретный день и последующей динамикой XAU/USD невысока или отсутствует. Инвесторам необходимо оценить значимость драйверов, чтобы определить дальнейшую динамику цен.

Следует отметить, что победа Дональда Трампа изначально воспринималась в качестве явного козыря золотых «быков». Например, Citigroup выставлял прогноз в $1400 за унцию на фоне роста турбулентности финансовых рынков, который заставит ФРС отказаться от идеи повышения ставки по федеральным фондам в текущем году. И это был далеко не самый «бычий» прогноз. Многие банки и инвесткомпании предрекали вечному металлу достижение $1500. На мой взгляд, приход к власти республиканцев больнее всего ударит по валютам развивающихся стран, включая Индию и Китай, а девальвация рупии и юаня подтолкнет спрос на драгметалл вверх. В результате снижение интереса к золоту на 10% в 3-м квартале может спровоцировать отскок в 4-м.

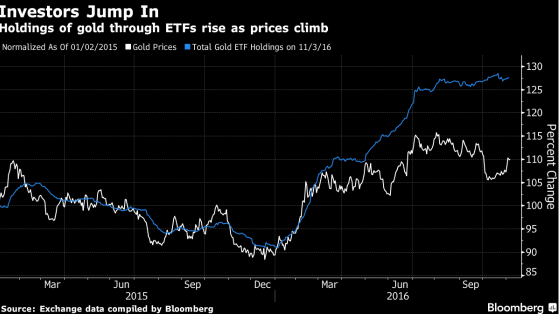

Инвесторы, в отличие от потребителей ювелирных изделий, не устают наращивать покупки продуктов ETF. Политическая неопределенность в Штатах и еврозоне, в двух ведущих экономиках которой в будущем году пройдут свои выборы, нерешенные вопросы с Brexit заставляют институционалов увеличивать долю анализируемого актива в портфелях. В результате, согласно отчету Всемирного золотого совета, спрос на продукты ETF вырос в 3-м квартале на 44%, а корреляция между динамикой запасов специализированных биржевых фондов и котировками XAU/USD снизилась.

Динамика запасов ETF и котировок XAU/USD

Источник: Bloomberg.

На мой взгляд, будущую экономическую политику Дональда Трампа можно назвать инфляционной. Золото традиционно воспринимается в качестве инструмента хеджирования против роста CPI, однако на самом деле все зависит от позиции ФРС. Если республиканцы позволят центробанку агрессивно повышать процентные ставки в ответ на ускорение потребительских цен, то драгметаллу придется непросто. Напротив, пассивность Федрезерва способна протянуть ему руку помощи. В любом случае в текущей ситуации стратегия наращивания доли ETF на золото, бумаги которого котируются на Московской бирже, в инвестиционных портфелях будет разумной.

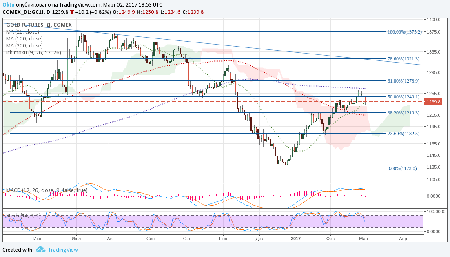

Отработав краткосрочные шорты, золото вернулось к важному уровню сопротивления $1280 за унцию, опасаясь подвоха от американского доллара. Релиз данных по инфляции за апрель и публикация протокола последнего заседания FOMC способны стать «бычьими» драйверами для индекса USD, что окажет давление на драгметалл. Хотя ФРС не повысила ставку по федеральным фондам в апреле, риторика апрельского протокола может стать сигналом для усиления ожиданий по поводу продолжения нормализации денежно-кредитной политики в июне. С начала года фьючерсы CME снизили шансы этого месяца с 75% до 4%. Майский опрос Wall Street Journal показал, что сторонники похода Федерального резерва на ставки в начале лета уже не смогли набрать большинство. Рынки не верят в монетарную рестрикцию, что создает предпосылки для продолжения ралли XAU/USD.

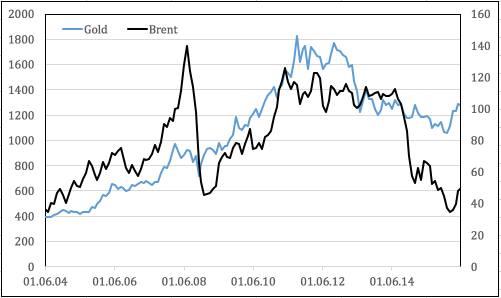

У золота предостаточно драйверов для возобновления «бычьего» тренда. Наряду с неопределенностью, связанной с дальнейшими шагами ФРС, среди них риски возобновления валютных войн и подорванный авторитет центробанков, неспособных при помощи ультрамягкой денежно-кредитной политики добиться конкурентной девальвации, и угроза Brexit, и рост цен на нефть, и отрицательные ставки долговых рынков еврозоны и Японии, и падение реальной доходности казначейских бондов США. Готовность Brent к тесту психологически важного уровня $50 за баррель увеличивает шансы ускорения глобальной инфляции, что также благоприятно для для драгметалла.

Динамика нефти и золота

Источник: Reuters.

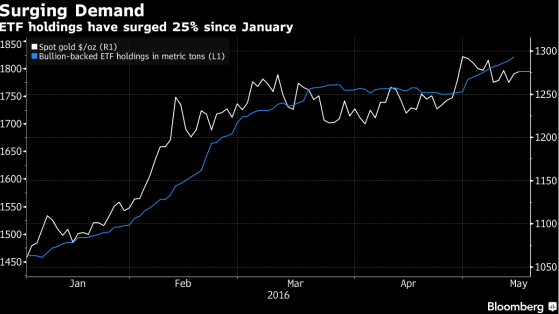

Инвесторы рассчитывают, что увеличение темпов роста американских CPI и базовой инфляции до 1,1% и 2,2% подтолкнет ФРС к активным действиям, однако, пока рынки не поверят в такой сценарий, доллар останется под давлением, реальная доходность казначейских облигаций будет по-прежнему падать, а золото — расти. Прекрасно понимают сложившуюся ситуацию поклонники физического актива: запасы ETF превысили отметку 1822 тонны, максимальную с декабря 2013-го, а Всемирный золотой совет прогнозирует, что покупки центробанков в текущем году могут дойти до 600 тонн после 566,3 в 2015-м.

Динамика золота и запасов ETF

Источник: Bloomberg.

Таким образом, реакция инвесторов на публикации статистики по инфляции в США и протокола апрельского заседания FOMC может быть неоднозначной. Рынки не поверили в повышение ставки по федеральным фондам в июне даже после выхода в свет сильных розничных продаж. Почему бы им не отреагировать так же на релиз по CPI? Вместе с тем падать шансам июня на повышение ставки уже некуда, так что, если сильные макроэкономические индикаторы по Штатам вызовут их рост, золоту на некоторое время придется несладко. Впрочем, говорить о переломе восходящего тренда преждевременно, поэтому по-прежнему актуальны стратегии формирования лонгов по XAU/USD на снижении к области $1240-1245 за унцию. В качестве альтернативы имеет смысл обратить внимание на покупки ETF на физическое золото, бумаги которого котируются на Московской бирже.

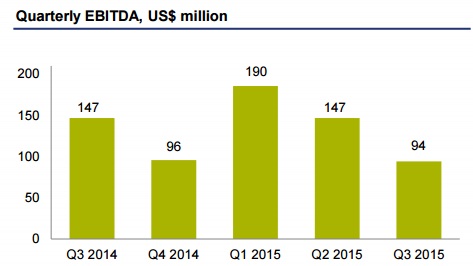

В минувший вторник, 17 ноября, NordGold отчитался по МСФО за девять месяцев нынешнего года. В отчетном периоде международная золотодобывающая компания зафиксировала падение выручки на 10% с одновременным ростом чистой прибыли сразу на 39%.

Объем производства с января по сентябрь сократился на 5% г/г, оказавшись чуть выше 700 тыс. унций, что объясняется снижением добычи на руднике Taparko (Буркина-Фасо) ввиду плановых работ, а также нестабильной политической ситуацией в этой стране. При этом за 3-й квартал показал негативная динамика в производстве золота усилилась, что помимо уже указанной причины можно связать с крайне неблагоприятными погодными условиями в Западной Африке и остановкой золотодобывающих мощностей сразу на нескольких рудниках в связи с необходимостью провести техобслуживание.

В этой связи неудивительно, что выручка NordGold на фоне сокращения объемов реализации драгоценного металла и снижения мировых цен упала на 10% г/г и составила $865,3 млн. Средняя цена реализации с января по сентябрь снизилась до $1 182 за унцию, хотя еще год назад равнялась $1 290. Мировые цены на золото, которые с максимумов 2011 года упали почти в два раза, являются сейчас одним из главных вызовов для компании, однако пока что удается компенсировать это планомерным наращиванием объемов производства при одновременном сокращении затрат. Общие денежные затраты (ОДЗ) у NordGold составили за отчетный период $578 на унцию, благодаря чему компания по-прежнему находится в самом нижнем квартиле мировой кривой затрат. В 3-м квартале восемь из девяти рудников сгенерировали свободный денежный поток, что является результатом повышения операционной эффективности, а также осмотрительного подхода к капитальным вложениям.

На этом фоне EBITDA повысилась на 9% г/г, до $426,2 млн. Свою лепту в итоговый показатель помимо уже указанных факторов внесло укрепление валют тех стран, в которых работает NordGold, по отношению к доллару. Рентабельность по EBITDA вплотную приблизилось к отметке 50%, за год увеличившись сразу на 8,6 п.п. Что касается чистой прибыли, то она показала еще более впечатляющую динамику, прибавив сразу 39%, до $181 млн.

Чистый долг компании с января по сентябрь сократился на $54,0 млн, до $573,3 млн, при этом соотношение NetDebt/LTM EBITDA оценивается на уровне 1,1х, что значительно ниже предельного показателя по условиям кредитных договоров, равного 3,0х.

Если сравнить золотодобывающие компании по значению мультипликатора EV/EBITDA, видно, что бумаги NordGold по-прежнему серьезно недооценены по сравнению аналогами и имеют хороший долгосрочный потенциал роста. Низкая себестоимость производства и стабильные операционные показатели компании, которые в следующем году получат дополнительную поддержку после запуска рудника Bouly, позволяют надеяться на успешное завершение 2015 года и значительный прогресс в 2016-м.