Обвал цен на нефть, начавшийся в Международный женский день, пугает своей стремительностью. Не возвращаемся ли мы к $40 за баррель?

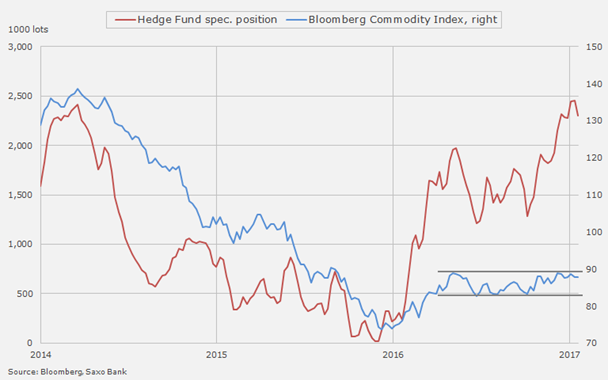

Предлагаемый график, на мой взгляд, хорошо поясняет, почему 8 марта нефть потеряла в цене более 5%.

После вступления в силу соглашения ОПЕК+11 об ограничении добычи нефти хедж-фонды стали наращивать лонги рекордными темпами. При этом цена двигалась в боковом тренде без явной повышательной тенденции. Иными словами, фонды накапливали длинные позиции, которые не приносили прибыли, то есть не работали. Эта ситуация достигла апогея на прошлой неделе, когда объем покупок фондов достиг среднего уровня 2014 года, когда Brent стабильно торговалась выше $100. Вслед за этим фонды начали сокращать избыточные лонги, что и обвалило цену на нестабильном рынке.

Что случилось, то случилось, и теперь интереснее, не почему нефть упала, а продолжит ли падать. Для ответа на этот вопрос нужно определить фундаментально обоснованную цену нефти. Ее средняя стоимость, как и в случае с другими инструментами товарного рынка, сильнее всего коррелирует с уровнем остатков, которые нужно оценивать с учетом потребления.

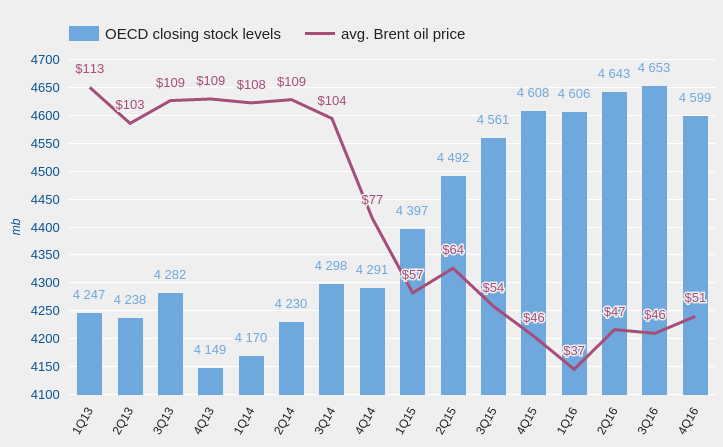

Сейчас время работает на нефть, поскольку мировой спрос на энергоресусры стабильно усиливается. ОПЕК смогла добиться соглашения о глобальном сокращении добычи нефти лишь с начала текущего года, сокращение добычи в США и поступательное увеличение мирового потребления нефти привели к сокращению остатков в ОЭСР еще в 4-м квартале 2016-го до годового минимума, равного 4 599 млн баррелей. Учитывая то, что в 1-м квартале текущего года в странах ОПЕК и ряде независимых производителей нефтедобыча сократилась, даже несмотря на рост производства в США, процесс сокращения глобальных остатков нефти продолжается. Уже 14 марта ОПЕК опубликует ежемесячную статистику, в которой, по моим прогнозам, оценит остатки нефти в ОЭСР в 1-м квартале на уровне 4 500 млн баррелей.

Источник: ОПЕК, расчеты и графика Инвесткафе.

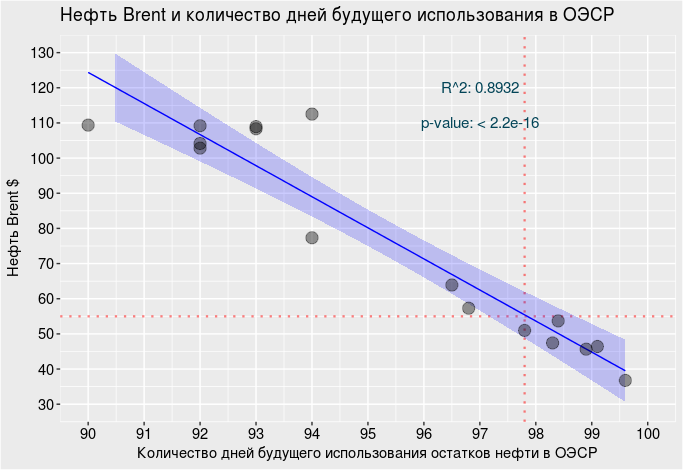

Еще лучше отражает то, насколько мировой спрос на нефть обгоняет мировое производство, такой специфический показатель, как количество дней будущего использования в странах ОЭСР. Этот показатель определяется путем деления остатков на уровень потребления, поэтому он в равной степени учитывает изменения спроса и баланса предложения. По данным ОПЕК, на 4-й квартал прошлого года этот показатель составил 97,8 дня, минимум с 2-го квартала 2015 года. Учитывая, что сокращение мировых запасов нефти из-за ограничения ее добычи продолжится, этот показатель также будет идти вниз.

Источник: ОПЕК, расчеты и графика Инвесткафе.

Предлагаю установить сбалансированную цену барреля Brent на основе ее зависимости от количества дней будущего использования в странах ОЭСР. Как показано на графике ниже, в 4-м квартале его уровень соответствовал средней цене Brent, равной $55. При этом по мере роста спроса и сокращения остатков количество дней будущего использования в странах ОЭСР будет убывать, что обусловит повышение сбалансированной цены нефти.

Итак, я считаю, что обвал котировок черного золота был вызван перегретостью рынка и поспешностью фондов в формировании лонгов. Фундаментально текущие цены на Brent уже занижены. Они подошли к 200-дневной скользящей средней, которая находится вблизи ключевого уровня поддержки Фиббоначи (50%) $50. Я считаю, что, когда Brent протестирует этот уровень и подтвердит поддержку (два раза закроется выше этого уровня), можно приступать к формированию длинных позиций по этому инструменту.

В качестве альтернативы вложению в нефть предлагаем присмотреться к одному из 12 ETF, представленных на Мосбирже.

Обвал цен на нефть, начавшийся в Международный женский день, пугает своей стремительностью. Не возвращаемся ли мы к $40 за баррель?

Предлагаемый график, на мой взгляд, хорошо поясняет, почему 8 марта нефть потеряла в цене более 5%.

После вступления в силу соглашения ОПЕК+11 об ограничении добычи нефти хедж-фонды стали наращивать лонги рекордными темпами. При этом цена двигалась в боковом тренде без явной повышательной тенденции. Иными словами, фонды накапливали длинные позиции, которые не приносили прибыли, то есть не работали. Эта ситуация достигла апогея на прошлой неделе, когда объем покупок фондов достиг среднего уровня 2014 года, когда Brent стабильно торговалась выше $100. Вслед за этим фонды начали сокращать избыточные лонги, что и обвалило цену на нестабильном рынке.

Что случилось, то случилось, и теперь интереснее, не почему нефть упала, а продолжит ли падать. Для ответа на этот вопрос нужно определить фундаментально обоснованную цену нефти. Ее средняя стоимость, как и в случае с другими инструментами товарного рынка, сильнее всего коррелирует с уровнем остатков, которые нужно оценивать с учетом потребления.

Сейчас время работает на нефть, поскольку мировой спрос на энергоресусры стабильно усиливается. ОПЕК смогла добиться соглашения о глобальном сокращении добычи нефти лишь с начала текущего года, сокращение добычи в США и поступательное увеличение мирового потребления нефти привели к сокращению остатков в ОЭСР еще в 4-м квартале 2016-го до годового минимума, равного 4 599 млн баррелей. Учитывая то, что в 1-м квартале текущего года в странах ОПЕК и ряде независимых производителей нефтедобыча сократилась, даже несмотря на рост производства в США, процесс сокращения глобальных остатков нефти продолжается. Уже 14 марта ОПЕК опубликует ежемесячную статистику, в которой, по моим прогнозам, оценит остатки нефти в ОЭСР в 1-м квартале на уровне 4 500 млн баррелей.

Источник: ОПЕК, расчеты и графика Инвесткафе.

Еще лучше отражает то, насколько мировой спрос на нефть обгоняет мировое производство, такой специфический показатель, как количество дней будущего использования в странах ОЭСР. Этот показатель определяется путем деления остатков на уровень потребления, поэтому он в равной степени учитывает изменения спроса и баланса предложения. По данным ОПЕК, на 4-й квартал прошлого года этот показатель составил 97,8 дня, минимум с 2-го квартала 2015 года. Учитывая, что сокращение мировых запасов нефти из-за ограничения ее добычи продолжится, этот показатель также будет идти вниз.

Источник: ОПЕК, расчеты и графика Инвесткафе.

Предлагаю установить сбалансированную цену барреля Brent на основе ее зависимости от количества дней будущего использования в странах ОЭСР. Как показано на графике ниже, в 4-м квартале его уровень соответствовал средней цене Brent, равной $55. При этом по мере роста спроса и сокращения остатков количество дней будущего использования в странах ОЭСР будет убывать, что обусловит повышение сбалансированной цены нефти.

Итак, я считаю, что обвал котировок черного золота был вызван перегретостью рынка и поспешностью фондов в формировании лонгов. Фундаментально текущие цены на Brent уже занижены. Они подошли к 200-дневной скользящей средней, которая находится вблизи ключевого уровня поддержки Фиббоначи (50%) $50. Я считаю, что, когда Brent протестирует этот уровень и подтвердит поддержку (два раза закроется выше этого уровня), можно приступать к формированию длинных позиций по этому инструменту.

В качестве альтернативы вложению в нефть предлагаем присмотреться к одному из 12 ETF, представленных на Мосбирже.

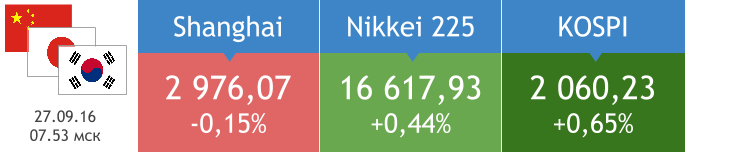

Торги 26 сентября на отечественной фондовой бирже, как и предполагалось, прошли в «красной зоне». Наибольшее снижение продемонстрировали представители финансовой (-1,1%) и нефтегазовой (-0,87%) отраслей. Поднимались лишь акции машиностроительного (+2,97%) и транспортного (+2,26%) секторов. Объем торгов был ниже среднего за последние 30 дней — 23,793 млрд руб.

Лидерами роста стали СОЛЛЕРС (+12,42%), КАМАЗ (+8,21%) и НМТП, акции которого подорожали на 4,05% после появления информации о возможной продаже Транснефтью своей доли в компании.

Список аутсайдеров возглавили Яндекс (-2,04%), НЛМК (ао: -1,89%) и Московская биржа (-1,66%).

В этот вторник, 27 сентября, внеочередные общие собрания акционеров пройдут в Уралкалии, Сибирском гостинце и Вертолетах России. Отисифарм закроет реестр акционеров для участия в ВОСА.

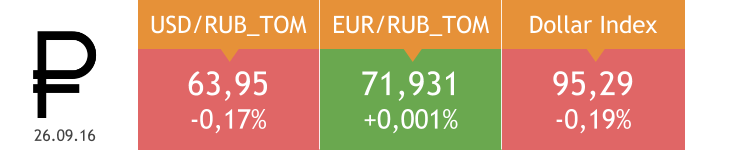

Индекс доллара накануне снизился на 0,19%, евро поднялся на 0,21%. Рубль незначительно укрепился по отношению к доллару и практически не изменился к евро. Ставка по однодневным кредитам MosPrime поднялась на 10 б.п., до 10,16%. Общий объем сделок по валютному аукциону РЕПО на 28 дней равнялся $3,2 млрд (в августе: $3,4 млрд) при спросе $3,22 млрд. Сегодня Банк России проведет недельный депозитный аукцион для изъятия излишка ликвидности. Пара USD/RUB остается в коридоре 63,5-64,5, но, на мой взгляд, шансы на движение к отметке 62,7 в краткосрочной перспективе достаточно высоки. Все зависит от того, достигнет ОПЕК хотя бы предварительного согласия по заморозке добычи нефти.

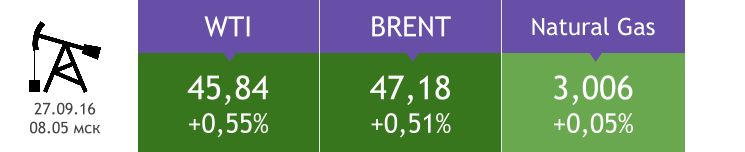

Цена на WTI 26 сентября поднялась на 2,04%, до $45,59, Brent подорожала на 1,91%, до $46,94. Министр энергетики Алжира перед началом Международного энергетического форума сказал, что «с пустыми руками» делегация зал не покинет, и это воодушевило инвесторов. Между тем базовый сценарий Morgan Stanley предполагает, что никаких судьбоносных решений на форуме не будет. Вопрос заморозки добычи нефти будет обсуждаться 28 сентября, а пока котировки Brent вряд ли просядут ниже $46, поскольку игроки сохраняют надежду на позитивный исход встречи.

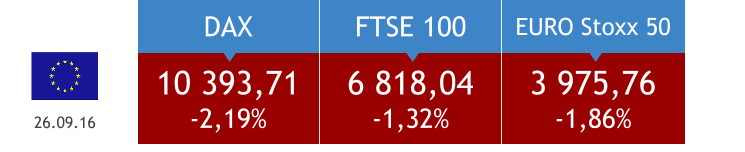

Индекс делового оптимизма Германии в сентябре составил 109,5 п., превысив прогноз на 3,2 п. Европейские фондовые индексы снижались в течение торговой сессии 26 сентября вслед за падением стоимости бумаг Deutsche Bank, от которого американские регуляторы требуют уплаты $14 млрд в рамках урегулирования претензий по делу о манипулировании ценами на ипотечные бумаги в период до кризиса 2008 года. Возможность предоставления госпомощи Deutsche Bank канцлер Германии Ангела Меркель пока исключает.

Германия сегодня опубликует данные по импортным ценам за август (прогноз: снижение на 0,1% м/м и на 2,4% г/г после роста на 0,1% м/м и снижения на 3,8% г/г месяцем ранее).

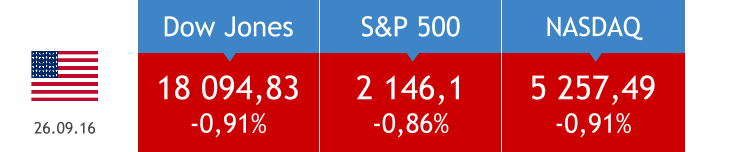

Продажи новых домов в США за август составили 0,609 млн практически совпав с прогнозом 0,6 млн. Американские площадки завершили торги понедельника снижением.

Сегодня Штаты представят индекс потребительского доверия за сентябрь (прогноз: 99 п. после 101,1 п. месяцем ранее).

На фондовых площадках Азиатско-Тихоокеанского региона сегодня наблюдается смешанная динамика.

Перед открытием отечественного фондового рынка нефть марки Brent торгуется на уровне вчерашнего закрытия. Утренние электронные торги в Штатах начались ростом. Возможно, это стало реакцией на итоги дебатовкандидатов в президенты, в которых победу одержала представитель демократов Хиллари Клинтон. Впрочем, для российского рынка этот фактор скорее нейтрален. До окончания заседания ОПЕК в Алжире отечественные игроки рисковать не будут, так что «быки» остаются в меньшинстве, а это указывает на продолжение боковика на сессии 27 сентября.

Согласно данным опубликованной отчетности Татнефти за 1-й квартал, выручка компании повторила динамику цен на нефть, снизившись на 10%, до 121,0 млрд руб., а чистая прибыль под влиянием единовременных факторов упала на 34% г/г.

Добыча нефти у компании в отчетном периоде повысилась на 5,4% г/г, до 6,85 млн тонн. Однако на фоне снижения средних цен и объемов реализации в страны дальнего зарубежья и СНГ выручка упала на 10,4% г/г, до 121 млрд руб. Особенно заметно — на 23,5% г/г просели доходы от продаж нефти, составившие 69,4 млрд руб. Выручка от реализации нефтепродуктов сократилась на 13,7% г/г, до 52,4 млрд руб. Доходы от реализации продукции нефтехимии уменьшились незначительно, всего на 2%, до 7,68 млрд руб., однако их вклад в общий результат компании остается довольно скромным.

Операционные расходы Татнефти в отчетном периоде по темпам роста обогнали выручку, увеличившись за год на 27,2% до 28,0 млрд руб. К тому же компании пришлось признать убыток в объеме 8,45 млрд руб. от выбытия и снижения стоимости основных средств и прочих активов. Это связано с тем, что несколько компаний группы с 1 января были исключены из результатов МСФО, как не соответствующие ее параметрам. Исправили ситуацию налоговый маневр и снижение экспортных пошлин, которые позволили Татнефти сэкономить на налогах (кроме налога на прибыль) порядка 13,3 млрд руб. Именно благодаря этому эффекту итоговые затраты и прочие расходы компании с января по март даже сократились на 0,6%, до 95,7 млрд руб.

Финансовые статьи отчетности серьезного влияния на финансовые показатели компании не оказали, сообщив о почти двукратном сокращении отрицательного нетто-результата до 963 млн руб. Чистая прибыль с учетом всех перечисленных результатов вполне закономерно сократилась на треть, до 17,6 млрд руб. EBITDA упала на сопоставимую величину (-31%) и составила 30,6 млрд руб. Рентабельность по ней опустилась с 33% за январь-март 2015-го до 25%.

Чистый долг Татнефти увеличился вдвое, до 13,2 млрд руб., однако соотношение NetDebt/EBITDA в настоящий момент оценивается на уровне 0,1х, что убедительно свидетельствует об отсутствии долговой нагрузки. Что касается свободного денежного потока, то за три месяца он увеличился на 624 млн руб., достигнув 8,28 млрд, что стало положительным моментом в отчетности.

По сравнению с ведущими мировыми представителями нефтедобывающей отрасли акции Татнефти недооценены по мультипликатору EV/EBITDA, однако среди российских компаний есть куда более интересные варианты для инвестиций. На их фоне бумаги Татнефти выглядят одними из самыми дорогих. Учитывая, что дивидендная доходность по итогам 2016 года у Татнефти будет очень скромная (ниже 4%), а перспективы генерации свободного денежного потока весьма туманны, покупать бумаги компании вблизи исторических максимумов — довольно опасная идея. В этой связи я рекомендую держать акции Татнефти.

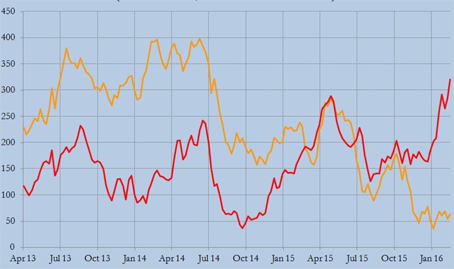

Российский рубль сумел закрыть февраль в плюс против американского доллара, что произошло впервые с октября. Коррекция на рынке нефти, обусловленная сокращением американской добычи в декабре до 9,26 млн б/с (-43 тыс. б/с), слухами о желании заморозить производство ОПЕК и Россией, а также надеждами на увеличение китайского спроса, некоторое улучшение глобального аппетита к риску и рост длинных спекулятивных позиций с 1228 до 1434 фьючерсных контрактов на неделе к 23 февраля позволили паре USD/RUB протестировать важную поддержку на 73,7, спустившись к самому дну с начала года.

Увеличение корреляции «деревянного» с котировками фьючерсов на Brent до отметки 0,83, максимальной с октября, заставляет его живо реагировать на события, происходящие на рынке черного золота. По оценкам консалтинговой компании IHS, добыча нефти в США может сократиться с более чем до 8,3 млн б/с уже к лету текущего года. Если прогноз реализуется, то стоимость фьючерсов способна подскочить к $40 за баррель, а пара USD/RUB может опуститься к отметке 70. Будет ли ситуация развиваться в подобном ключе и дальше? Крайне сомнительно, ведь производители тут же начнут наращивать добычу и хеджировать риски снижения цен путем продаж срочных контрактов, что заставит Brent и WTI падать. Вероятно, североморский сорт будет пикировать в пропасть быстрее, учитывая раздутые нетто-лонги спекулянтов.

Динамика нетто-позиций хедж-фондов по Brent (красный цвет) и WTI (желтый цвет)

Источник: Reuters.

Руку помощи «деревянному» на рубеже зимы и весны протянула Поднебесная. Решение PBoC снизить нормативы отчислений в фонд обязательных резервов на 0,5%, до 17%, эквивалентно возврату банкам около 700 млрд юаней ($107 млрд), что потенциально может оказать поддержку как рынку акций, так и спросу на нефть в стране, которая выступает ее крупнейшим потребителем. Улучшение глобального аппетита к риску и постепенное восстановление позиций фондовых индексов обусловлено надеждами на расширение пакетов стимулирующих мер со стороны ведущих центробанков мира. В частности, ЕЦБ уже 10 марта способен сообщить об увеличении ежемесячных закупок активов в рамках QE. Кроме того, Банк Японии прожужжал все уши по поводу эффективности политики отрицательных процентных ставок, а PBoC, вполне вероятно, не станет останавливаться на достигнутом и продолжит цикл монетарной экспансии с целью поддержания роста ВВП на 6,5-7% в 2016-м. В таких условиях доходные активы пользуются повышенной популярностью, так что успехи рубля вполне закономерны. Инвесторов привлекают высокие ставки долгового рынка России, доходящие по десятилетним бондам до 9,5%.

На мой взгляд, одной монетарной политикой сыт не будешь. Когда мировая экономика замедляется, фондовым индексам очень сложно расти. Аппетиты к риску в нынешнем году будут периодически меняться, а ограниченный потенциал отката по Brent позволяет рекомендовать покупки USD/RUB на отбое от уровней поддержки на 72,4 и 69,9. Также интересно будет обратить внимание на ETF на еврооблигации российских эмитентов, бумаги которого котируются на Московской бирже.

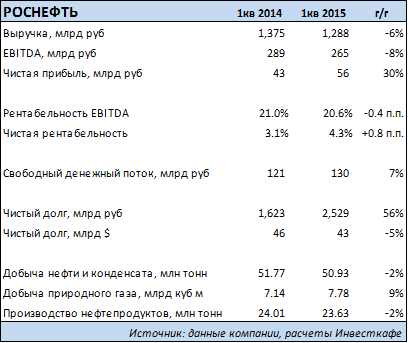

Крупнейшая нефтегазовая компания страны Роснефть одной из последних среди публичных представителей сектора обнародовала отчетность по МСФО за 1-й квартал текущего года. Рублевая выручка госмонополии в отчетном периоде сократилась на 6%, до 1,29 трлн руб., а долларовая упала примерно на 47%. Это произошло на фоне двукратного падения цены на нефть Urals по сравнению с прошлогодними уровнями. Нефть этого сорта подешевела с $106,5 до $52,8 за баррель.

Добыча нефти и конденсата понизилась на 1,6% г/г, на столько же сократился объем производства нефтепродуктов. Компания урезала объемы реализации сырой нефти в Европе и на внутреннем рынке в пользу экспорта в Азию и в страны СНГ. Что касается распределения потоков нефтепродуктов, то Роснефть в январе-марте предпочла увеличить объемы реализации в странах дальнего зарубежья. Повысились и объемы закупки нефти и нефтепродуктов. Стоит отметить, что с начала года начались плановые поставки нефти по долгосрочным контрактам компании с предоплатой, что ограничит ее возможности перераспределять торговые потоки сырья и нефтепродуктов на разные рынки в зависимости от изменения рыночной конъюнктуры.

Рублевая EBITDA Роснефти с января по март упала на 8%, до 265 млрд руб., а в долларовом выражении показатель рухнул на 46%. Удельные операционные затраты в сегменте добычи и разведки выросли на 25% г/г. Это пусть и в ущерб операционной рентабельности позволило компании увеличить суточную добычу углеводородов примерно на 2%. Удельные операционные затраты в сегменте переработки в России выросли на 19%, за рубежом издержки были выше. Из-за снижения цен на нефть упали расходы на уплату экспортной пошлины, однако на уплату прочих налогов в первую очередь из-за роста НДПИ затраты поднялись более чем 12% г/г

Чистая прибыль Роснефти в 1-м квартале в рублевом выражении выросла на 30%, в то время как в долларовом упала на 9%. Повышения чистой прибыли удалось добиться, несмотря на многократное увеличение финансовых расходов, благодаря тому, что, в отличие от ситуации прошлого года, в отчетном периоде компания получила положительные курсовые разницы.

Из однозначно положительных аспектов опубликованной отчетности можно отметить рост свободного денежного потока компании в рублевом выражении (в долларовом произошло снижение на 29%) благодаря деятельности по управлению оборотным капиталом. Вопрос в том, как долго при неблагоприятной рыночной конъюнктуре и повышении капитальных затрат компания сможет сохранять и улучшать этот результат. Пока же Роснефть стабильно получает операционный денежный поток, более чем достаточный для покрытия своих капитальных затрат.

Консенсус-прогноз по акциям Роснефти — F260.0, рекомендация — «держать».