Вполне вероятно, что 19 апреля квартальная отечность Yahoo! Inc. в последний раз вышла в том виде, в котором мы привыкли ее видеть. Постоянно ухудшающиеся результаты деятельности вынуждают инвесторов продать ключевой бизнес. И, судя по результатам минувшего квартала, это действительно оптимальный вариант.

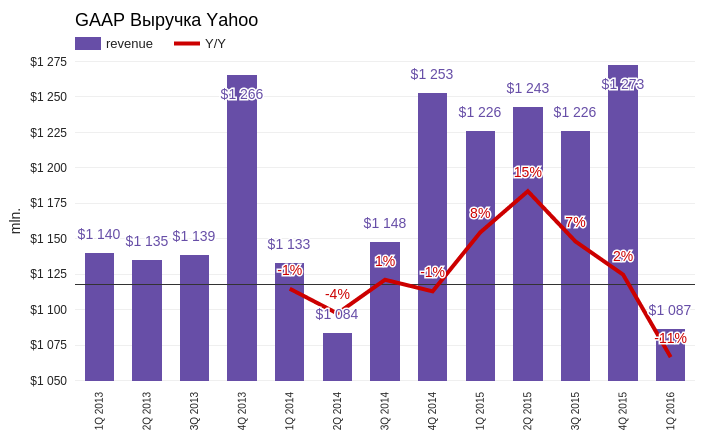

Квартальная выручка Yahoo! составила $1,087 млрд (-11%). Этот показатель на $10 млн превзошел консенсус аналитиков и лишь на $3 млн недотянул до верхней планки собственных прогнозов компании. Впрочем, я считаю позитива в этих цифрах мало. Во-первых, выручка непрерывно снижается четвертый квартал подряд. Это означает не временные, а системные проблемы в бизнес-модели. Во-вторых, стоимость привлечения трафика (Traffic Acquisition Costs) выросла на 25%, а это значит, что помимо падения продаж падает валовая рентабельность бизнеса. И эта тенденция продолжается пять кварталов подряд. На 2-й квартал Yahoo! ставит себе целью достичь показателя выручки на уровне $1,5-1,9 млрд. А это даже в лучшем случае означает двузначный отрицательный рост год к году.

Источник: отчетность компании, графика Инвесткафе.

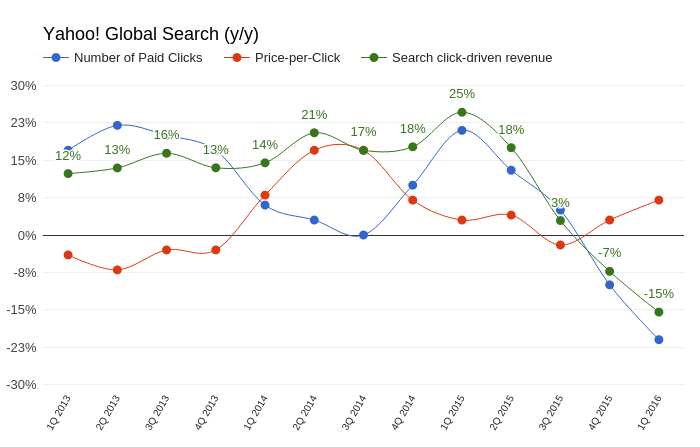

В ходе пресс-конференции по результатам квартала CEO Yahoo! Марисса Майер высоко оценила проделанную работу по привлечению трафика. Она перечислила ряд спортивных, новостных и развлекательных медиаресурсов, с которыми достигнута договоренность на предоставление контента, в том числе и видео. По логике это как минимум должно было привести к увеличению количества платных рекламных кликов в поисковом и медийном сегменте. Увы, этого не произошло. Так, в поисковом сегменте это количество сократилось на 21% г/г. И хотя стоимость среднего клика увеличилась на 7% г/г, суммарный вклад выручки от рекламы, размещенной в результатах поиска, снизился на 15% г/г. Сокращение доходов от этого направления деятельности продолжается второй квартал подряд и указывает на проигрыш Yahoo! в конкурентной борьбе за поисковый рынок.

Источник: отчетность компании, графика Инвесткафе.

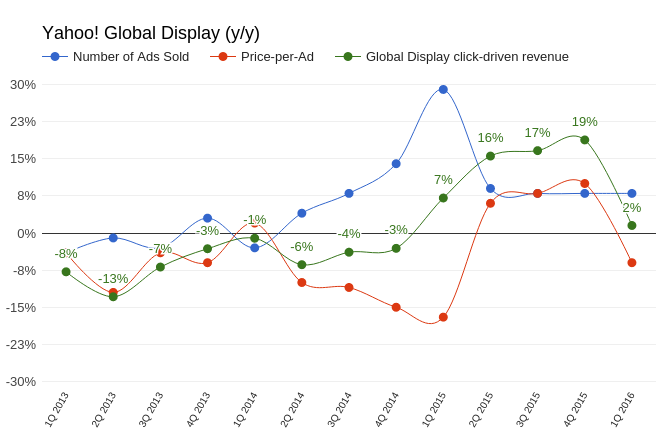

Количество проданных рекламных показов в медийном сегменте с января по март повысилось на 8% г/г. Однако средняя стоимость одной рекламы упала на 6% г/г. Таким образом, в целом медийный сегмент сократился на 2% г/г, и это худший результат за последние пять кварталов.

Источник: отчетность компании, графика Инвесткафе.

Yahoo! сокращает штаты опережающими собственные планы темпами. За квартал численность сотрудников снизилась на 1,2 тыс., до 9,2 тыс. Для большей наглядности скажу, что это на 42% меньше численности штата компании в 2012 году. Ранее предполагалась, что штат приблизится к отметке 9 тыс. лишь к концу 2016-го. Также Марисса Майер сообщила о намерении закрыть несколько иностранных представительств компании. Эти усилия привели к снижению операционных расходов в 1-м квартале на 5% г/г. При этом за счет роста прямых издержек операционный убыток вырос на 92% г/г, до $167 млн, а чистый убыток по стандартам GAAP достиг $99 млн, тогда как еще год назад Yahoo! заработала $21 млн прибыли. Свободный денежный поток (free cash flow) за квартал вырос на $265 млн, но $190 млн из них относится к налоговой скидке компании.

Откровенно говоря, результаты плохие. Однако сейчас не это определяет курс акций Yahoo!. По состоянию на 20 апреля рыночная капитализация Yahoo! равнялась $35 млрд, из которых $31 млрд составляет рыночная оценка 15,4% акций Alibaba Group, находящихся в собственности компании. Таким образом, по сути, саму Yahoo! рынок оценивает в $4 млрд. Ровно два месяца назад, 20 февраля, на сайте компании появилось сообщение о намерении продать ключевой бизнес. Заявки на продажи принимались в течение всего этого периода, и вскоре, если приемлемая цена была предложена, мы узнаем о заключении сделки. Среди наиболее вероятных покупателей выделяется американский медийный конгломерат AOL Inc. По мнению экспертов, слияние позволит AOL Inc. получить существенную экономию на рекламе. Учитывая, что сейчас цена Yahoo! по факту чуть больше, чем 14,5% акций Alibaba Group, продажа ключевого бизнеса позволит просто конвертировать бесперспективный бизнес в средства на текущем счету. Это автоматически увеличивает стоимость оставшейся части Yahoo!. Вопрос только в цене, а, учитывая результаты за минувший квартал, вероятно, она не будет высокой.

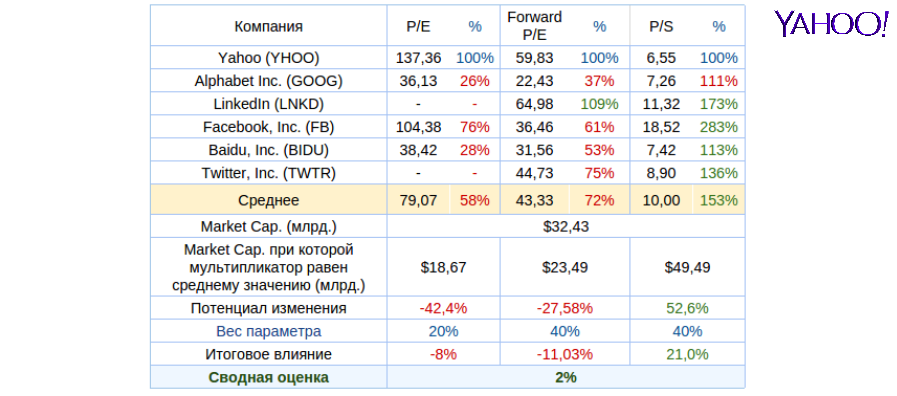

Сравнение значений ключевых мультипликаторов компании с показателями конкурентов указывает на 19%-й потенциал снижения капитализации компании. Обратите внимание, что показатель Forward P/E за квартал упал вдвое: это означает соответствующее ухудшение ожиданий по поводу будущей прибыли компании.

Технический анализ выявляет попытку акций сформировать восходящий тренд, что повторяет техническую картину по Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $36,48.

Несмотря на значительный потенциал снижения капитализации, высокая вероятность продажи компании в ближайшее время дает основания для рекомендации «держать» по акциям Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В далеком 2004 года капитализация Yahoo! равнялась $52 млрд, и компания обгоняла по этому показателю и Apple ($25 млрд), и Amazon ($16 млрд), и Google ($49 млрд). Yahoo! по праву считался наиболее перспективным интернет-гигантом. И вот спустя одиннадцать лет, 2 декабря 2015-го, стало известно о ведении активных переговоров по продаже ключевого интернет-бизнеса компании, который Cantor Fitzgerald в октябре оценивал в $3,9 млрд.

Кто виноват?

Прошлой критической точкой для Yahoo! был провальный 2011 год, когда выручка три квартала подряд снижалась более чем на 20% г/г. Разрешением кризиса стало назначение на должность главного исполнительного директора Мариссы Энн Майер. Занимавшая ключевые роли в Google Майер тогда воспринималась как надежда компании. И нельзя сказать, что надежда эта была обманута. Рост выручки ускорился, компания осваивала новые направления деятельности, аудитория расширялась. Yahoo! создала много интересных продуктов. Прежде всего поисковик, новостной сервис, видеопортал, а также Yahoo Finance и ряд других. Активно развивался сегмент интернет-рекламы. , но этого оказалось недостаточно, так как всем этим она лишь копировала Google, Facebook и Baidu, не предлагая ничего кардинально нового. Таким образом, вполне закономерно, что, не предлагая инноваций Yahoo!, не смогла эффективно конкурировать в самой быстро изменяющейся и развивающейся сфере бизнеса.

Какова реальность?

Пытаясь понять, какова рыночная стоимость интернет-бизнеса Yahoo!, приходишь к интересным математическим заключениям. Yahoo! принадлежит 15-процентный пакет акций Alibaba, который на дату написания данной статьи по рынку оценивается в $31 млрд. Еще 35% в Yahoo!Japan, что составляет $8,5 млрд На текущих счетах и в виде краткосрочных инвестиций (cash and short term investments) у Yahoo! $5,8 млрд, а общий долг составляет (total debt) $1,3 млрд. Для верности вычтем из суммы возможные 35% налога от стоимости акций AliBaba, которые Yahoo! придется заплатить, если все-таки налоговое управление Штатов не одобрит сделку spin-off. Получается $33 млрд, в то время как текущая капитализация Yahoo! равна $32,4 млрд. Значит, рынок оценивает непосредственно саму Yahoo!, без ее капиталовложений в отрицательную величину! При таком раскладе продажа — это в текущей рыночной ситуации правильное инвестиционное решение. Правда, после этого Yahoo! превратится структуру, которая владеет акциями других инновационных компаний.

Что делать?

На сегодня Yahoo! — это третий по популярности поисковик в США. Это 48,3 млн уникальных просмотров видео и 208 млн уникальных посещений сайтов экосистемы. Мне кажется, что это все-таки чего-то стоит. Но даже если продажа ключевого бизнеса окажется только слухом, как это было в 2008 году, видимо, в развитии Yahoo! назрело время эволюционного рывка. Во-первых, очевидно, что Майер придется уйти. Во-вторых, вероятно последует сокращение штата. В Yahoo! на постоянной основе трудятся 12 тыс. штатных сотрудников и компания генерирует $1,2 млрд выручки. Продажи Twitter в меньше вдвое, а штат — втрое. В-третьих, вероятно, Yahoo! следует сконцентрироваться на наиболее прибыльных направлениях бизнеса и разрабатывать инновационные проекты.

Текущие мультипликаторы Yahoo! демонстрируют практически сбалансированную цену акций.

Технический анализ указывает на преодоление долгосрочного уровня сопротивления и попытки формирования восходящего тренда.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи - $34,25.

В будущем Yahoo! ожидает эпоха неопределенности. При этом даже самый грубый подсчет стоимости компании указывает на ее недооценку. Рекомендация по акциям Yahoo! — «держать».

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Компания Alibaba после инвестирования $4,63 млрд в Suning Commerce Group стала вторым крупнейшим акционером китайского ритейлера электроники и теперь по праву является полноправным владельцем доли Suning в 19,9%, что открывает ряд возможностей и перспектив для обеих сторон сделки. Причем в качестве ответного жеста Suning за $2,28 млрд стала владельцем 1,1% уставного капитала Alibaba, составив компанию таким известным ритейлерам, как Aliexpress и Taobao. Помимо этого, согласно условиям сделки, Suning планирует также открытие флагманского магазина по продаже бытовой техники и электроники и детских товаров на принадлежащей Alibaba платформе Tmall.com (далее по тексту Tmall).

На сегодняшний день Alibaba является одной из самых крупных компаний Китая, а Suning — китайским ритейлером электроники, владеющим более 1,6 тыс. магазинов в 279 городах страны. Такой стратегический альянс позволит двум крупным компаниям активно сотрудничать в сфере логистики, улучшить обслуживание своих покупателей, а также повысить эффективность коммерческих услуг как для местных, так и для зарубежных клиентов.

Теперь национальная логистическая сеть Suning соединится с аналогичным подразделением Alibaba Cainiao, что позволит расширить охват китайских потребителей. В будущем Suning планирует осуществлять доставку не только собственных товаров на Tmall, но и продукцию из других магазинов. Это позволит покупателю в ближайшем будущем получать свой заказ в течение 2 часов после оформления покупки, что, безусловно, станет важным плюсом для всех клиентов.

Помимо того, что всем заказчикам Tmall теперь будут доступны тысячи пунктов техобслуживания Suning, компании намерены связать имеющиеся традиционные магазины Suning с мобильными сервисами, через которые покупатели легко смогут заказать любой понравившийся товар Alibaba и ее аффилированных компаний. Заключенная сделка на руку обеим ее сторонам, поскольку основной целью Alibaba является охват как можно большего количества потребителей как крупных городов, так и далеких от городской суеты деревень, а Suning после ухода большей части своих клиентов в интернет давно хотела диверсифицировать свой бизнес, и вот такая хорошая возможность подвернулась.

Эта сделка была с воодушевлением встречена инвесторами, и акции Alibaba после появления новости выросли сразу на 2,56%, бумаги Suning тоже не остались в стороне, укрепившись на 1,25%:

Судя по наметившемуся в Поднебесной тренду на активное развитие интернет-торговли вполне можно ожидать еще один раунд существенных инвестиций. Вряд ли простым совпадением является то, что об альянсе Alibaba и Suning стало известно буквально через неделю после заявления JD.com, основного конкурента компании, о желании вложить $700 млн в 10% акций китайской сети супермаркетов Yonghui Superstores. Однако справедливо будет отметить, что, несмотря на покупку доли Suning, не стоит ожидать фундаментальных изменений в стратегии Alibaba, она практически точно останется неизменной: это по-прежнему будет онлайн-компания, основная цель которой заключается в создании интегрированной и удобной для клиентов и продавцов интернет-платформы.

На сегодняшний день акции Alibaba, которые торгуются помимо всего прочего и на американской площадке NYSE, оценены рынком вполне справедливо, даже несмотря на вышедшие разочаровывающие результаты 1-го квартала, а также события последних дней, связанные с изменением валютных курсов в Китае. Последовательный рост бизнеса и грамотные решения руководства компании должны нивелировать все возникающие финансовые риски, а потому есть смысл придержать акции Alibaba на долгосрочную перспективу. Чего не скажешь о бумагах Suning, которые выглядят очень перекупленными по сравнению с другими представителями этого сектора, однако для российского инвестора они не представляют значимый интерес ввиду отсутствия торгов по ним на ведущих мировых площадках.