С ноября 2014-го мы ежемесячно публикуем модельный портфель на основе вложений в инструменты ETF. На этот раз представляем вниманию читателей итоги августа и корректируем портфель на сентябрь.

База для формирования портфеля — 1 млн руб. Результаты управления им сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в зарубежные рынки. Ставка условного депозита определяется ставкой топ-10 банков, привлекающих наибольший объем вкладов.

Ранее в состав портфеля входило от четырех до шести из 12 торгующихся на Московской бирже фондов. С 1 сентября 2016 года мы перешли к планированию структуры портфеля с помощью нового для России инструмента — Финансового автопилота. Это продиктовано необходимостью идти в ногу со временем и выбирать наиболее актуальные и эффективные инструменты для включения в инвестиционный портфель.

Для этого и служит Финансовый автопилот (ФА)[VK1] . В его основе лежат алгоритмы и фундаментальные принципы управления активами. Такими автоматизированными советниками уже активно пользуются на развитых рынках США и Европы. Для клиента все еще проще: инвестор задает ряд основных параметров инвестирования (цель, срок, размер инвестиций и ряд других) и на выходе получает сбалансированную и диверсифицированную структуру инвестиционного портфеля, состоящего из различных ETF, торгующихся на Московской бирже.

Для определения структуры текущего модельного портфеля, который публикуется раз в месяц, теперь также будет использоваться ФА. Ниже в таблице приведены параметры, которые были выбраны для нашего портфеля.

Ежемесячные вливания отсутствуют, так как мы лишь оперируем первоначально вложенной суммой.

После того, как на сайте ФА мы ввели все данные, получился вот такой состав портфеля.

Итак, отныне мы будем ежемесячно ребалансировать инструмент с помощью ФА, возвращая структуру портфеля к оптимальной

Вернемся к результатам инвестирования за август, когда портфель ETF прибавил в цене 0,81%, до 1 710 631,16 руб. За тот же период ММВБ вырос на 1,39%, а виртуальный вклад — на 0,74%.

С 1 ноября 2014 года накопленная доходность портфеля увеличилась на 71,06%, притом что бенчмарки в виде ММВБ и банковского вклада за тот же период прибавили лишь 35,7% и 22,1% соответственно. Разница в доходности портфеля и индекса ММВБ составляет 35,4%, а между портфелем и доходностью виртуального вклада разрыв 49% в нашу пользу.

Ранее мы ежемесячно описывали динамику каждого инструмента, входящего в портфель. Однако в связи с тем, что теперь в нем десять фондов, мы будем в первую очередь акцентировать внимание на тех, чья доля выше, а также на инструментах, демонстрирующих наибольшие изменения в цене по итогам месяца.

Наибольшую долю в новой структуре портфеля занимает FXRB. В прошедшем месяце он прибавил 2,52%. Негативных для отечественного рынка новостей в минувшем августе не было, что не вполне типично. Из главных отметим, что Банк России сохранил ключевую ставку на уровне в 10,5%, обеспечив тем самым сохранение интереса к рублевым инструментам. Индекс корпоративных облигаций Московской биржи в сентябре прибавил 1,03%. Цены на нефть оставались в диапазоне $45-50 за баррель. Серьезных опасений приспособившаяся к затяжному кризису российская экономика сейчас не вызывает. Впрочем, риски, связанные с ценой на энергоносители, традиционно могут стать триггером для ухудшения экономического положения.

На втором и третьем месте по объему в портфеле находятся американские FXIT и FXUS. Статистика по США, опубликованная в августе, говорит о том, что повышение процентных ставок ФРС не за горами. Действительно, индекс потребительского доверия вырос до внушительных 101,1 пункта. Динамика роста личных доходов по итогам июля составила 0,4% м/м. Объем заявок на пособие по безработице стабилизировался: за последнюю отчетную неделю показатель составил 263 тыс. Повышение ставок повысит интерес к долларовым активам, а следственно, и к фондовым рынкам США, хотя и может вызвать повышенную волатильность на мировых площадках.

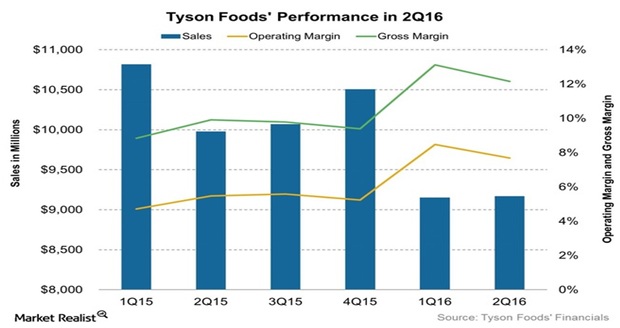

Компания Tyson Foods (TSN), ведущий мировой производитель свинины, говядины и мяса птицы, опубликовала отчетность за 2-й квартал финансового года.

Выручка и прибыль компании превзошли консенсус-прогнозы, чему способствовало заметное повышение показателей рентабельности. Так, операционная рентабельность в сопоставлении год к году улучшилась на 2,2 п.п., до рекордных 7,7%. Операционная и валовая прибыль также повысилась.

Улучшение финансовых показателей во многом обусловлено тем, что руководство компании сфокусировалось на выводе новых продуктов на рынок и на повышении операционной эффективности за счет снижения цен на сырье, контроля над затратами, увеличения доли продукции с высокой добавленной стоимостью в структуре продаж. Как результат, скорректированная прибыль на акцию выросла на 42,7%, до $1,07. Кстати, последние несколько кварталов финансовые результаты компании стабильно оказываются лучше ожиданий аналитиков.

В компании рассчитывают на дальнейшее улучшение финансовых показателей, в частности на эффект синергии, связанный с интеграцией приобретенной еще в 2014 году компании Hillshire Brands. В текущем финансовом году это принесет увеличение выручки примерно до $500 млн, в будущем — до $700 млн. Это, в свою очередь, позволяет рассчитывать на дальнейший рост стоимости акций Tyson Foods.

Высокие денежные потоки позволили Tyson Foods в отчетном квартале выкупить с рынка 6,9 млн собственных акций, потратив на это $400 млн. Квартальный дивиденд составил $0,15 на акцию, что соответствует дивидендной доходности 0,8%. Дивидендная политика повышает интерес к компании со стороны институциональных инвесторов.

Руководство повысило прогнозный диапазон прибыли на акцию в 2016 финансовом году до $4,20-4,30 с $3,85-3,95. Годовые дивиденды будут увеличиваться на $0,1 в год начиная с 2017-го.

Tyson Foods в этом году окажут поддержку положительные микроэкономические данные из США — основного рынка сбыта компании. С начала 2016 года цены на продукты питания в стране снижаются, что позволяет увеличивать объемы их покупки при росте доходов населения. Отмечу, что средняя почасовая зарплата в Штатах за июль повысилась на 0,3%, превысив прогнозы аналитиков.

Источник: www.tradingeconomics.com.

Источник: mfd.ru.

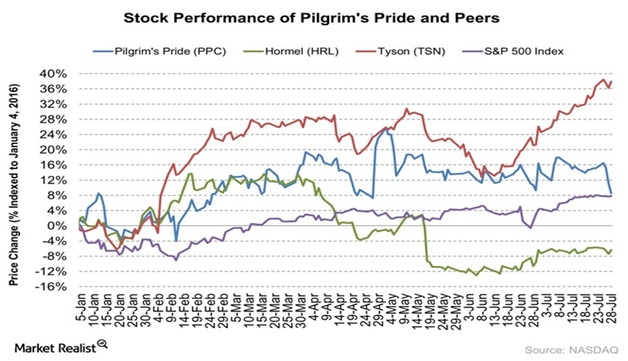

Конкуренты компании Tyson Foods отчитались без особых сюрпризов. Стратегия компании по расширению сегмента продукции с высокой добавленной стоимостью работает. Активное участие компании в различных благотворительных акциях и постоянное обновление ассортимента также приносит свои плоды (см. график ниже). Правильная стратегия топ-менеджмента в среднесрочной перспективе будет способствовать росту стоимости акций Tyson Foods.

Компания недооценена почти по всем показателям по сравнению с конкурентами. По мультипликатору P/E с учетом прошлой 12-месячной прибыли на акцию (ttm) и прогнозируемой (forward) есть потенциал роста в размере 12% и 28 % соответственно. По P/S и POCF (цена/операционный денежный поток) TSN имеет показатели на уровне 0,78 и 10,92 при средних по отрасли 0,99 и 12,20 соответственно. По EV/EBITDA и EV/EBIT у компании есть потенциал роста на 32% и 29% до среднеотраслевых уровней.

Источник: gurufocus.com.

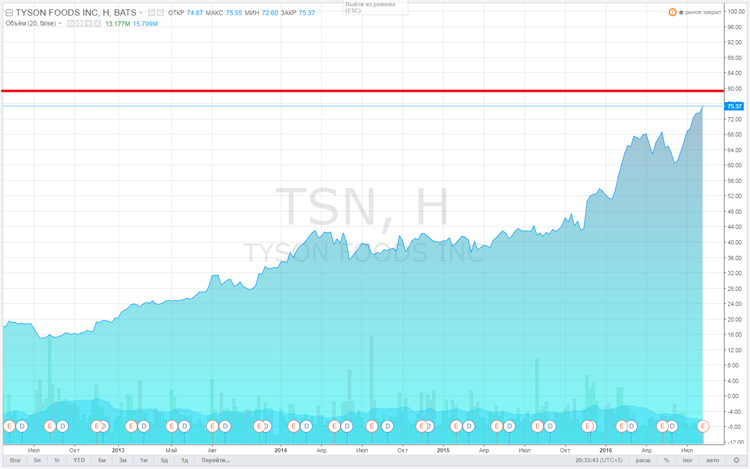

В июне-июле компания оказалась под давлением в связи с тем, что активисты группы Compassion Over Killing опубликовали видео, на котором сотрудники Tyson Foods жестоко обращаются с животными. Данный факт нанес серьезный вред бренду компании и грозил многомиллионными штрафами. Подобная же история случилась с Santa Cruz Biotechnology в мае этого года.

На данный момент конфликт исчерпан: 11 августа компания сообщила, что уволила десять нарушавших нормы отношения к животным работников, а также готова сотрудничать с Compassion Over Killing и правоохранительными органами и изменить некоторые моменты в технологическом процессе.

Источник: tradingview.com.

На мой взгляд, перспективы Tyson Foods остаются позитивным, учитывая хорошие финансовые результаты в отчетном квартале. Сильная статистика по США продолжит поддерживать показатели TNS. Постоянная работа над улучшением ассортимента и снижением операционных затрат позволит компании продемонстрировать свои преимущества потребителям.

Я считаю, что акции Tyson Foods имеют потенциал роста 20%, первая цель — $79-80, следующая — $85-90. Предлагаю данную бумагу для среднесрочных инвестиций.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Коррекция FTSE 100 на фоне ускорения июльских розничных продаж в Британии с 3,9% до 5,4% г/г и успешного теста Brent психологически важной отметки $50 за баррель, на первый взгляд, выглядит нелогично. Около одной трети капитализации компаний, бумаги которых входят в базу расчета фондового индекса, связано с нефте- и газодобычей, а также с горнодобывающей отраслью, поэтому ралли нефти, как правило, позитивно сказывается на рынке акций Соединенного Королевства. На самом деле распродажу затеяли руководители крупных компаний. Согласно информации брокеров, на которую ссылается Financial Times, в течение последних торговых дней директора корпораций, имеющих отношение к FTSE 100 и FTSE 350, выступили в качестве нетто-продавцов на 10,5 млн фунтов. А ведь сразу после Brexit они, напротив, скупили акции на 14,3 млн фунтов.

Мелкие и средние инвесторы привыкли бояться, что кто-то знает больше их, и поддержали коррекционное движение, вернувшее котировки фьючерсов к таргетам, обозначенным в предыдущем материале. Читатели, воспользовавшиеся июльской рекомендацией, могли заработать около 5-6% за четыре декады, закрыв лонги, как только запахло жареным. Стремительное ралли FTSE 100 сделало его дорогим c фундаментальной точки зрения: P/E=16,1. При этом эксперты Bloomberg полагают, что корпоративные прибыли британских эмитентов до конца нынешнего года будут снижаться, прежде чем вырасти на 13% в течение каждого из последующих трех лет. Девять инвестиционных банков и компаний, опрошенных Bloomberg, включая JP Morgan, HSBC и BofA Merrill Lynch, полагают, что фондовый индекс упадет на 8,7% от текущих уровней до конца декабря.

Вместе с тем мягкая монетарная политика Банка Англии, стремительная девальвация фунта, позволяющая рассчитывать на рост экспорта и корпоративных прибылей, а также ускорение розничных продаж, сигнализирующее о повышенной активности потребителей и росте ВВП, позволяют предположить, что коррекция вряд ли будет продолжительной, и в конечном итоге «быки» сумеют восстановить восходящий тренд. Низкие ставки по инструментам долгового рынка позволяют не только увеличить рентабельность, но и заставляют инвесторов отдавать предпочтение акциям. Эмитенты, бумаги которых входят в FTSE 100, готовы выплатить в качестве дивиденда 3,8%, что на 3,3% выше чем доходность 10-летних британских бондов. Эта разница находится вблизи рекордной отметки за всю историю, что, безусловно, помогает инвесторам сделать правильный выбор.

Динамика дифференциала дивидендов на акции и доходности облигаций

Источник: Bloomberg.

На мой взгляд, потенциал британского фондового индекса далеко не исчерпан. Вместе с тем риски коррекции, причины которой, вероятнее всего, следует искать за пределами Соединенного Королевства, постепенно возрастают. «Ястребиные» комментарии представителей FOMC наталкивают на мысль о том, что ФРС может повысить ставку по федеральным фондам уже в сентябре. Откат по S&P 500 и связанное с ним ухудшение глобального аппетита к риску тут же отразятся на FTSE 100. Особенно сильно беспокоиться по этому поводу не стоит. Напротив, коррекция в направлении 6680 и 6500 создаст благоприятную возможность для покупок ETF на рынок акций Британии.

Анализируя американские ETF, я выделяю Vanguard REIT, который отслеживает динамику индекса недвижимости США MSCI REIT Index и состоит из десятки крупнейших эмитентов сектора. В данный ETF входят Simon Property Group (7,99%), Public Storage (4,48%), Welltower (3,22%), Equinix (3,19%), Prologis (3,06%), Equity Residential (2,99%), AvalonBay Communities (2,94%), Ventas (2,91%), Boston Properties (2,41%) и Realty Income Corp. (2,07%).

Дальнейшему повышению стоимости ETF Vanguard REIT в среднесрочной перспективе будет способствовать сильная статистика по рынку труда. В стране стабильно повышается уровень занятости, а заработная плата в мае увеличилась на 4,6% г/г. Дальнейшее улучшение данных показателей положительно скажется на покупательной способности, что будет способствовать покупкам недвижимости.

Источник: tradingeconomics.com.

Динамика ВВП США за 2-й квартал оказалась хуже ожиданий, недостаточным был и рост инфляции. Эти результаты способны отсрочить решение ФРС повысить ставки в этом году, что положительно повлияет на рынок недвижимости, и будет способствовать повышению стоимости фонда ETF Vanguard REIT, так как инвесторы будут искать активы, а не держать средства.

Vanguard REIT получит поддержку от инвесторов в сентябре после выделения недвижимости в отдельный, одиннадцатый сегмент американского фондового рынка. Данный факт подтолкнет управляющих фондов, отслеживающих динамику индексов MSCI и S&P 500, к перераспределению своих вложений в пользу увеличения доли REIT, благодаря хорошей диверсификации компаний недвижимости, дивидендной доходности и низким комиссиям.

Интерес у крупных инвесторов к рынку недвижимости США есть и сейчас. По данным State Street Global Advisors, приток средств в ETF, специализирующиеся на секторе недвижимости, составил $1,4 млрд в прошлом месяце и $5,3 млрд с начала года. Это говорит об увеличении их популярности. Более того, за 12 месяцев приток средств в эти ETF достиг $7,9 млрд, что обеспечило сектору лидерскую позицию.

Акции REIT привлекают внимание высокой дивидендной доходностью, особенно с учетом того, что объем облигаций с отрицательной доходностью в мире достиг $11,7 трлн и их количество будет только повышаться благодаря валютным войнам. Этот фактор также заставит инвесторов присмотреться к рынку недвижимости США.

Из-за особенностей американского налогообложения REIT выплачивает в виде дивидендов 90% прибыли. Дивидендная доходность составляет 3,35%, комиссия — 0,12% годовых при 0,45% в среднем в этой категории.

Источник: etf.com.

На мой взгляд, перспективы Vanguard REIT остаются позитивным c учетом отсрочки повышения ставки ФРС и уверенной позитивной динамикой заработной платы и занятости в Штатах. Заинтересованность инвесторов в секторе недвижимости, на мой взгляд, будет и далее повышаться из-за наличия в мире огромного объема облигаций с отрицательной доходностью.

Учитывая вышесказанное, считаю разумным включение ETF Vanguard REIT в среднесрочные инвестиционные портфели с целью $98-99.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

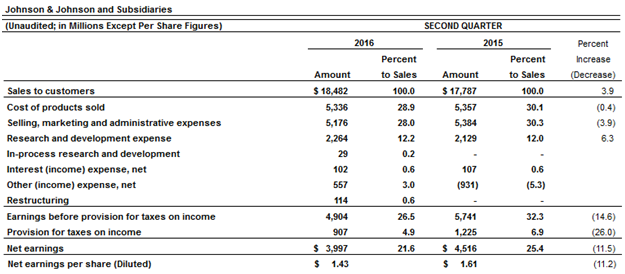

Всемирно известный американский производитель товаров повседневного спроса Johnson & Johnson представилфинансовую отчетность за 2-й квартал 2016 года.

Рост квартальных продаж Johnson & Johnson оказался лучше, чем ожидали на Уолл-Стрит, и составил 3,9% в годовом выражении, а выручка оказалась равна $18,5 млрд. Приятный сюрприз преподнесло фармацевтическое направление бизнеса: продажи лекарственных средств увеличились почти на 9% до $8,7 млрд, благодаря хорошему спросу на противоопухолевое лекарство Imbruvica и препарат Xarelto, применяемый при профилактике инсульта. Также неплохим успехом пользовалось ключевое для компании лекарство от артрита Remicade, продажи которого выросли на 6,7%, до $1,78 млрд.

Вторая по значимости статья доходов Johnson & Johnson, представленная продажами медицинского и диагностического оборудования, продемонстрировала чисто символический рост на 0,8%, до $6,4 млрд. Объемы реализации продукции повседневного спроса сократились примерно на 1,8%, до $3,4 млрд.

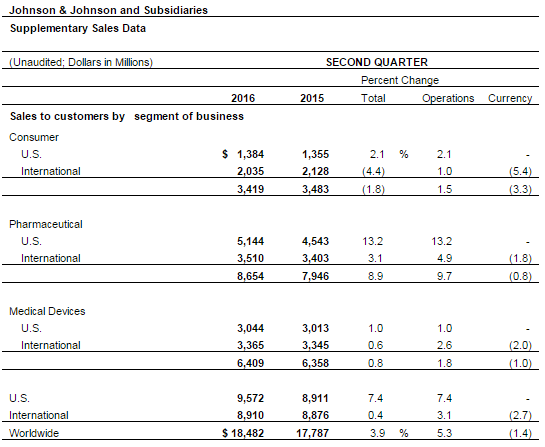

Как видно из таблицы выше, главным направлением активного развития для Johnson& Johnson остается внутренний рынок, где квартальные продажи выросли на 7,4% г/г, до $9,6 млрд, тогда как за рубежом объемы реализации увеличились лишь на 0,4%, до $8,9 млрд. Здесь стоит отметить негативное влияние валютных колебаний, потеря от которых, по расчетам компании, составила порядка 1,4% от общих продаж.

Однако, несмотря на положительную динамику выручки, квартальная чистая прибыль Johnson & Johnson за год сократилась с $4,5 млрд до $3,4 млрд, или с $1,61 до $1,43 на акцию. Правда, без учета особых статей баланса компания заработала $1,74 на акцию, а это на $0,3 больше, чем с апреля по июнь прошлого года, и лучше консенсуса, предполагавшего $1,68.

Возможно, фактор более высокой, чем ожидалось, чистой прибыли стал решающим для обновления исторического максимума котировок акций Johnson & Johnson, которые на этой неделе вплотную подошли к рубежу в $125. Не исключено также, что позитивное влияние на настроения биржевых игроков оказало повышение компанией прогноза продаж на текущий год до $71,5-72,2 млрд с предыдущих $71,2-71,9 млрд.

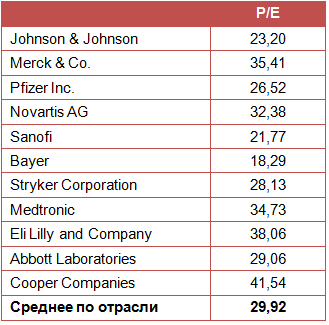

Так или иначе, акции Johnson & Johnson даже на текущих ценовых уровнях остаются привлекательными для долгосрочных консервативных инвесторов. Дополнительным аргументом в пользу этого выступает серьезная недооценка компании по мультипликатору P/E. Более того, в плане роста дивидендов у нее практически нет аналогов в мире. В течение 53 лет выплаты акционерам неизменно повышались, а за последние 22 года они в общей сложности увеличились с $0,43 до $2,95 на акцию. Рекомендация однозначная — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Новость о том, что Великобритания берет курс на выход из ЕС, стала сенсацией. Согласно опросам, в такое развитие событий не верило большинство британцев. Естественно, неожиданность решения и неопределенность его последствий ударили по фондовому рынку. Однако первоначальная реакция инвесторов была явно чрезмерной. Уже в начале июля мы видим восстановление роста и повышение интереса к акциям британских компаний. Что же изменилось?

Во-первых, акции, крупнейшие эмитенты которых являются глобальными корпорациями и не зависят исключительно от британского рынка, отыгрывают ослабление фунта.

Во-вторых, на данный момент нет четкого понимания, что потеряет Соединенное Королевство от выхода из ЕС и потеряет ли в чем-либо вообще. Переговорный процесс займет длительное время и, скорее всего, ЕС и Великобритания предпочтут вариант мягкого и взаимовыгодного расставания, при котором большинство налаженных экономических связей не будет разорвано. Сейчас с обеих сторон звучит жесткая риторика, однако стоит ожидать, что Великобритания никуда не уйдет, пока не заключит интересную для себя сделку.

В-третьих, британская экономика не демонстрирует признаков развития негативных тенденций. Напротив, индекс деловой активности в промышленности по итогам июня составил 52,1 пункта, что выше предыдущего значения в 50,1 пункта. Рост ВВП в годовом выражении в 1-м квартале составил 2%, что совпало с ожиданиями рынка. Конечно, не все в экономике однозначно: например, индекс деловой активности в сфере услуг составил 52,3 пункта, хотя в мае был на уровне в 53,5. При этом в целом очевидно, что экономика Великобритании не находится в упадке и решение о выходе из ЕС не окажет на нее мгновенных негативных последствий.

На днях весь мир узнал имя нового премьер-министра Великобритании Терезы Мэй, которая возглавляла МВД Великобритании. Мэй станет второй женщиной на этом посту после Маргарет Тэтчер. Однако, несмотря на неизбежные сравнения, нового премьера будут оценивать по тому, как она справится с переговорами по выходу из ЕС. Интересно и то, что Мэй до референдума ратовала за сохранение членства в ЕС, при этом после волеизъявления народа она сумела перестроиться и заявив, что будет исполнять решения народа Великобритании. При этом весьма вероятно, что с учетом предыдущей позиции и ее сильного характера премьер сможет договориться о выгодных для Великобритании условиях разрыва с ЕС. Вдобавок назначение нового премьер-министра для инвесторов означает снятие неопределенности по поводу перспектив управления государством. Эти факторы явно добавят уверенности игрокам рынка в краткосрочной и среднесрочной перспективе.

Если же говорить о возможностях инвестирования в британские биржевые инструменты, то здесь для российского инвестора оптимальным выбором выглядят ETF. Инструмент торгуется на Московской бирже, а значит его покупки и продажи в любой момент не представляет проблем для любого частного инвестора. На Московской бирже торгуется (в основательно подорожавших рублях!) ETF MSCI UK (тикер FXUK). Фонд вкладывает в индекс MSCI Daily TR Net United Kingdom, в который входят акции крупнейших эмитентов Великобритании. Наибольшую долю в индексе занимают такие компании, как HSBC, British American Tobacco, Shell, BP и другие. Индекс практически полностью соответствует индексу FTSE 100. Покупка одного лота FXUK обойдется всего в 1700 руб.

Соответственно, нет причин отказываться от инвестиций в Великобританию из-за решения о выходе из ЕС, тем более что к вашим услугам такой удобный инструмент, торгуемый на Московской бирже.

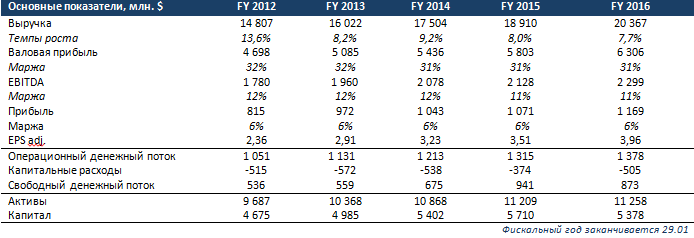

Dollar General — крупнейший американский дискаунтер. В активе компании сосредоточенно 12 575 магазинов в 43 штатах США. Компания преимущественно реализует товары повседневного спроса, произведенные крупнейшими американскими компаниями. Продажи Dollar General подразделяются на четыре категории: товары общего пользования, товары для дома, сезонные товары и одежда. Невзирая на волатильность на мировых фондовых рынках, акции компании входят в категорию стабильно растущих. За последние пять лет среднегодовой темп повышения котировок Dollar General составил внушительные 19%.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Увеличение объема продаж Dollar General обеспечивается главным образом за счет расширения географии присутствия. По итогам минувшего фискального года общее количество магазинов компании выросло на 604, до 12 483. За последние пять лет она в среднем открывала по 637 новых магазинов. В текущем году планируется запустить 900 новых магазинов, а также провести реконструкцию в 875 точках. Примечательно, что 70% магазинов Dollar General находятся в городах с населением меньше 20 тыс.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Доходы корпорации по итогам прошлого фискального года составили $20,4 млрд, повысившись на 7,7% г/г. Последние пять лет выручка ритейлера прибавляла в среднем по 8,3% в год. В следующие три года по прогнозам средний темп прироста выручки увеличится на 0,5%, до 8,8%. Чистая прибыль за рассматриваемый период поднималась в среднем на 9,4% в год — с $0,82 млрд в 2012 году до $1,2 млрд в 2016-м. Маржа чистой прибыли незначительно подросла с 5,5% до 5,7%. К слову, последние четыре квартала чистая прибыль стабильно превосходила прогнозы аналитиков.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В 2015 году компания посредством обратного выкупа акций возвратила инвесторам $1,14 млрд, что составляет порядка 4,4% от текущей рыночной капитализации. Кроме того, 8 марта 2016 года совет директоров увеличил квартальный дивиденд на $0,03 до $0,25. Дивидендная доходность к настоящим ценовым уровням составляет 1,1%.

В числе основных конкурентов Dollar General значатся как дискаунтеры Family Dollar, Dollar Tree и не представленные на бирже 99 cents, Aldi, так и ведущая сеть супермаркетов Wal-Mart.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В апреле ведущий инвестиционный банк США Morgan Stanley включил Dollar General в список из 30 акций, которые следует держать до 2019 года, и это, безусловно, благоприятная для ритейлера новость.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Фундаментальные показатели

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Показатели рентабельности

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

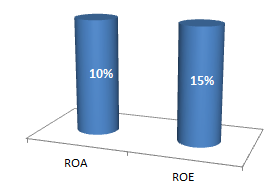

Рекомендации аналитиков

В целом рынок позитивно оценивает бизнес Dollar General. 86% аналитиков, покрывающих акции DG, рекомендуют их к покупке. Однако в настоящий момент, судя по рыночным мультипликаторам и оценке справедливой стоимости акций, они перекуплены.

Источник: графика и расчеты Инвесткафе.

Первоначальные признаки нисходящего тренда — понижающиеся максимумы, однако уровни поддержки (81,4, 80) еще не достигнуты. В случае падения котировок до этих уровней вероятен отскок. Моя текущая рекомендация по бумагам Dollar General — «держать».

Справедливая цена, рассчитанная по формуле чистая прибыль (фискальный 2017 год)*P/E (2017)/количество акций = $80,5.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

С ноября 2014 года мы ежемесячно публикуем модельный портфель на основе вложений в несколько ETF. На этот раз представляем вниманию читателей итоги инвестирования в марте 2016 года и определяемся со стратегией на апрель.

В состав портфеля входит от четырех до шести из 12 торгующихся на Московской бирже фондов. Базой для формирования портфеля стал 1 млн руб. Стратегия управления его активами основана на принципах диверсификации вложений и активной перебалансировки по результатам мониторинга и оценки основных новостей, касающихся рынков и активов, в которые инвестированы средства ETF. Результаты управления портфелем сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в зарубежные рынки. Ставка условного депозита определяется ставкой топа-10 банков, привлекающих наибольший объем вкладов.

На сегодняшний день в портфель входят:

ETF Gold (FXGD — фонд, точно отслеживающий цену золота),

ETF FXRL (FXRL – фонд, инвестирующий в бумаги индекса РТС).

Два фонда (FXGD, FXCN)) являются долларовыми, валюта ETF Germany — евро. ETF FXMM и FXRB имеют рублевое хеджирование. Особый случай — FXRL. Поскольку цель фонда — максимально точно отслеживать динамику долларового индекса РТС, стоимость чистых активов фонда (СЧА) рассчитывается вамериканской валюте. Однако базовый актив (российские акции) и котировки на бирже номинированы в рублях, поэтому можно говорить об этом продукте как о несущем рублевые риски и рублевую доходность.

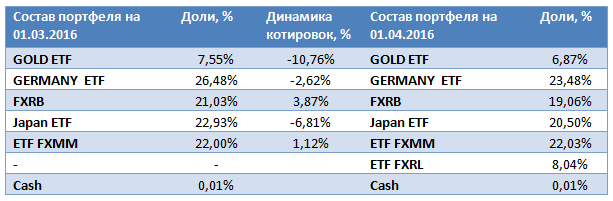

Таким образом достигается качественная диверсификация не только по классам активов, но и по валюте. В таблице ниже отображена доля каждого ETF в портфеле, а также динамика котировок за прошедший месяц.

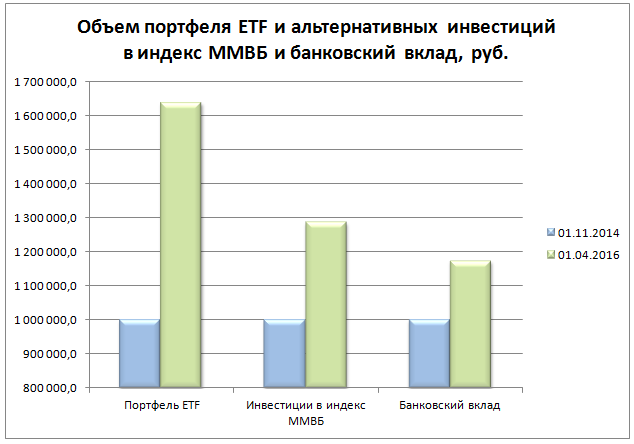

За март наш модельный портфель ETF в рублях потерял 2,01%, и его размер к началу апреля составил 1 639 558,56 руб. За прошлый месяц портфель отстал и от ММВБ, и от виртуального вклада, которые прибавили 1,68% и 0,81% соответственно. Ставка топа-10 банков, привлекших наибольший объем средств, после нового года незначительно, до 9,77%, увеличилась. Во многом на результате портфеля сказалось падение пары USD/RUB на 9,96%, до 67,6 руб. При этом большего падения удалось избежать за счет диверсификации и вложений в фонд, инвестирующий в российские облигации, и фонд ETF FXMM. В апреле для более эффективной диверсификации портфеля мы включили в него новый инструмент ETF FXRL, инвестирующий в российские акции.

Во многом возможные рыночные риски нивелируются наличием в портфеле такого максимально консервативного инструмента, как ETF FXMM, его преимущества были описаны в отдельном материале.

По итогам 17 месяцев существования портфеля ETF его накопленная доходность составила 63,96%, что значительно больше, чем продемонстрировали его конкуренты в виде индекса ММВБ (+28,79%) и банковского вклада (+17,45%). Разница в доходности нашего портфеля и индекса ММВБ составляет 35,17%, а между портфелем и доходностью виртуального вклада разрыв равняется 46,5%.

Интересно заметить, что если бы в прошлом месяце мы не проводили ребалансировку, снизив вложения в ETF Germany, и увеличив вес ETF FXRB, то потери портфеля увеличились бы до 2,22%.

Теперь рассмотрим динамику котировок и факторы ее изменения по каждой из бумаг, входящих в состав портфеля.

Золото в марте не было так же успешно, как месяцем ранее. Во-первых, неплохие макроэкономические данные по США и риторика ФРС, обещающая повышение ставок, неблагоприятно сказались на интересе инвесторов к драгметаллу. Во-вторых, основную роль в падении стоимости инструмента в нашем портфеле сыграло серьезное укрепление рубля на фоне восстанавливавшейся нефти и стабильной геополитической ситуации. В итоге ETF Gold (фонд золота FXGD) потерял 10,76%. Такая динамика еще раз подтверждает правильность ребалансировки портфеля в прошлом месяце, когда доля золота была сокращена. К лучшим практикам ребалансировки портфеля мы обращались в отдельном материале. В этот раз мы снижаем долю ETF Gold до 6,87%. Общепризнанным ориентиром золота в портфеле является диапазон 5-10%, в который мы как раз попадаем. Однако уменьшение доли золота в данный момент продиктовано отнюдь не недоверием к нему: напротив, мы не видим причин исключать его из портфеля. Это вызвано необходимостью дать место в портфеле новому инструменту FXRL.

ETF Germany (FXDE, фонд в евро) в марте опустился на (-2,62%).Ставка на немецкую экономику себя оправдала, однако укрепляющийся рубль и в данном случае повлиял на отрицательный итог в рублевом выражении. Действительно, немецкая макростатистика за март в целом порадовала инвесторов. Так, уровень безработицы остался на февральской отметке 6,2%. Индекс делового оптимизма достиг 106,7 пункта, что выше, чем значение, показанное месяцем ранее. В целом немецкая экономика не внушает серьезных опасений, поэтому ETF Germany остается в портфеле (доля инструмента — 23,48%).

ETF Japan опустился на 6,81% в марте, и вновь его снижение было меньше, чем укрепление национальной валюты. Уровень безработицы в Японии находится на минимальных значениях феврале он равнялся 3,3%. Есть и негативные факторы: в марте наблюдался отток чистых вложений нерезидентов в японские акции. А вот розничные продажи в феврале увеличились на 0,5%. Хотя этот результат оказался несколько ниже прогноза он все внушает оптимизм, поскольку в январе динамика розничных продаж была отрицательной. Мы сохраняем данный актив на среднесрочной основе в нашем портфеле с долей в 20,5%.

FXRB за март прибавил 3,87%. Укрепление рубля и стабильная геополитическая ситуация обуславливают интерес инвесторов к рынку российских облигаций. Индекс корпоративных облигаций Московской биржи вырос в марте на 1,4%. Сохранение ключевой ставки Центральным банком в марте на уровне в 11% также поддерживает интерес инвесторов к рублевым инструментам. Эти факторы позволяют нам сохранить значимую долю инструмента в портфеле: в апреле доля составит 19,06%.

ETF на краткосрочные казначейские облигации США (тикер FXMM) — инструмент, который неизменно продолжает радовать стабильным ростом, являясь эффективным буфером, защищающим портфель от колебаний. Падение стоимости этого продукта возможно только в случае дефолта США, что крайне маловероятно. Инструмент имеет рублевое хеджирование, которое эффективно именно при серьезных движениях на валютном рынке. ETF FXMM вновь показал положительную динамику (+1,12%). Напоминаем, что доходность по этому инструменту не зависит от курса доллара. По сути, с помощью него можно максимально надежно инвестировать в межбанковские кредиты без банковского риска. Годовая доходность по нему равна 11,98%. Это наиболее консервативный актив в портфеле, и в этом и его плюс в текущей ситуации. Его доля сохраняется на высоком уровне в 22%.

В нашем портфеле появился новый инструмент ETF FXRL. Это фонд, торгующийся на Московской бирже, средства которого инвестируются в бумаги индекса РТС. Соответственно, у инвесторов появилась возможность с помощью инструментов ETF вложиться не только в акции Австралии, США, Германии и других зарубежных стран, но и в российские бумаги. Для ряда инвесторов вложения в них более понятны и прозрачны, тем более что в текущей ситуации интерес к отечественным акциям постепенно начинает нарастать. Вдобавок с помощью ETF FXRL мы планируем усилить диверсификацию портфеля. Подробнее об инструменте его преимущества, особенностях можно узнать в отдельном материале, который недавно вышел на сайте Инвесткафе. В наступившем месяце мы решили ограничить его долю в нашем портфеле 8,04%.

Ключевым событием ближайших недель станет встреча 17 апреля представителей ведущих нефтедобывающих держав. От результатов этой встречи во многом будет зависеть цена на энергоносители, а следовательно и курс рубля. Вдобавок в конце месяца пройдет очередное заседание комитета по финансовым рынкам ФРС, по результатам которого вероятно повышение процентных ставок. Эти факторы будут определяющими для динамики фондовых и сырьевых рынков в апреле.

По итогам прошлой недели британский FTSE 100 укрепился на 2,3%, что является несколько странным с учетом усиления риска выхода Соединенного Королевства из ЕС и связанного с ним оттока капитала. FTSE 100 выглядит лучше своих аналогов из Германии, Японии, Китая, Австралии и Канады и лишь немного уступает американскому S&P 500. Стабилизация цен на нефть способствует возвращению оптимизма на рынки акций, однако перспектива Britex грозит ухудшением торговых отношений и снижением инвестиционной привлекательности бумаг британских компаний. Стоит ли принимать всерьез призывы сторонников Britex к превращению Лондона в самый крупный финансовый центр в мире, если деньги будут из него бежать?

На мой взгляд, вероятность «развода» Европейского Союза и Британии преувеличена, и FTSE 100 отражает это гораздо лучше, чем, например, GBP/USD. Пике фунта, потерявшего с начала года около 5% своей стоимости в паре с долларом США и записавшегося из-за этого в абсолютные аутсайдеры G10, является «бычьим» фактором для британского фондового индекса. Девальвация предоставляет конкурентные преимущества экспортерам, что в конечном итоге ведет к ускорению роста ВВП и к увеличению корпоративных прибылей. Вряд ли Лондону стоит бояться оттока капитала, ведь у ETF в силу высокой ликвидности стерлинга есть возможности по хеджированию валютных рисков, связанных с покупкой акций. Не будем забывать, что ослабление курса национальной денежной единицы способствует ускорению инфляции, а это приветствуется Банком Англии, который ранее неоднократно высказывал опасения по поводу завышенного курса фунта. Вряд ли сейчас его это беспокоит.

Вместе с тем денежно-кредитная политика BoE остается ультрамягкой, форвардные контракты не ожидают, что ставка РЕПО будет повышена в 2016-2017-м, а доходность десятилетних бондов упала до минимальных отметок более чем за год. Низкая стоимость заимствований является «бычьим» фактором для рынка акций, так как позволяет без труда привлекать капитал для инвестиций с низкими издержками.

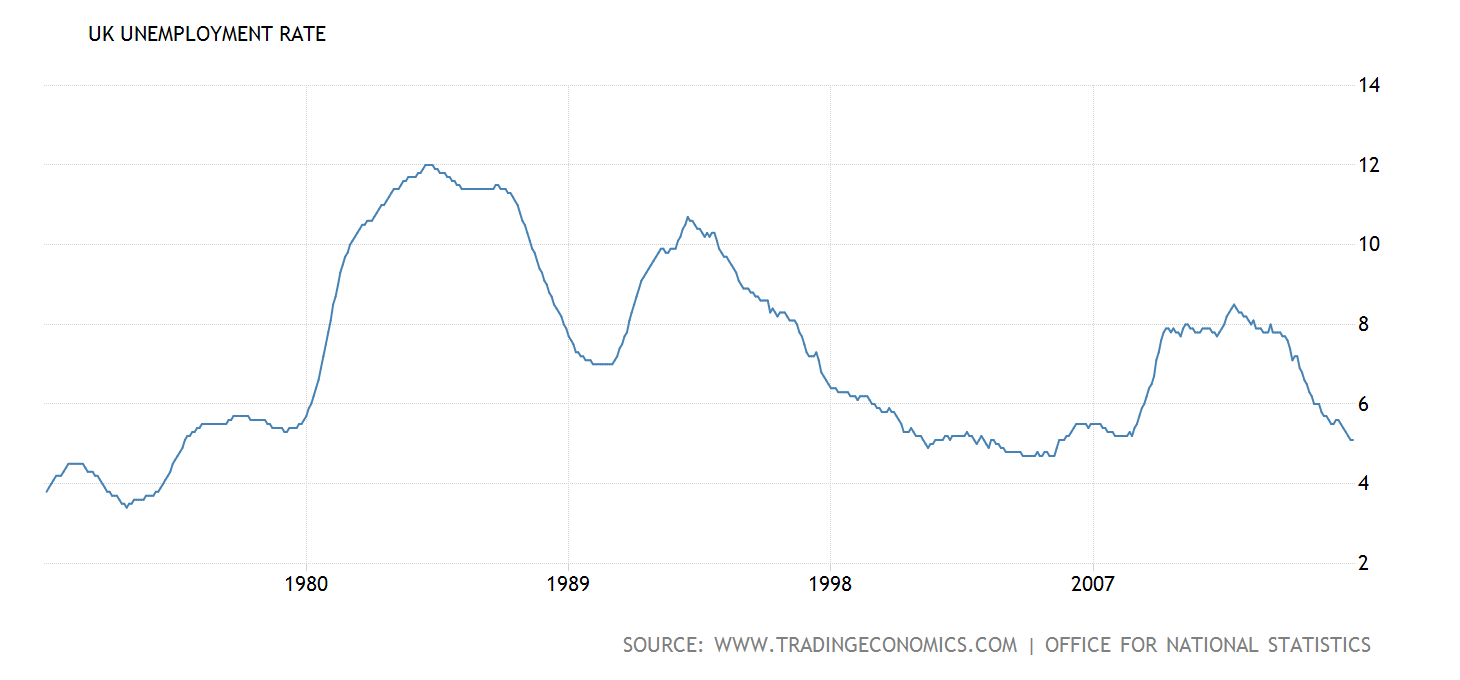

Таким образом, благоприятный внешний фон, обусловленный постепенным выходом ликвидности из кэша, девальвация фунта и связанный с ней рост корпоративных прибылей, экспорта и ВВП, ультрамягкая монетарная политика Банка Англии, низкая стоимость привлечения ресурсов и неплохой фундамент, на котором стоит экономика Британии, создают предпосылки для продолжения ралли FTSE 100. Действительно, ВВП королевства стабильно растет на 0,5-0,7% кв/кв, чем мало кто может похвастаться, безработица опустилась до отметки 5,1%, минимальной за десяток лет, а деловая активность постепенно улучшается.

Динамика безработицы в Британии

Источник: Trading Economics.

Фондовый рынок не так напуган угрозой Britex, как фунт, и вкупе с вышеперечисленными факторами это позволяет рассчитывать на восстановление FTSE 100 в направлении 6300. Инвесторам имеет смысл продолжать покупать фьючерсы на биржевой индекс или увеличить долю ETF на рынок акций Британии в портфелях.

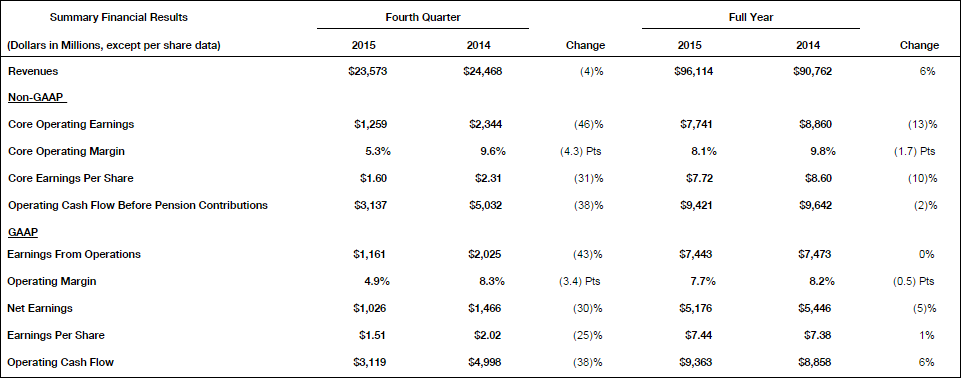

Американский авиастроительный концерн Boeing отчитался о рекордной выручке и падении чистой прибыли сразу на 5% за прошлый год. Вкупе с его собственными прогнозами по сокращению поставок в текущем году заставляет смотреть на перспективы компании скорее с пессимизмом.

В ушедшем году Boeing сгенерировал максимальную выручку за всю свою историю: она вплотную подошла к $100 млрд в результате передачи заказчикам 762 авиалайнеров по сравнению с 723 годом ранее. Это оказалось возможным благодаря рекордным поставкам коммерческих самолетов, а также устойчивым продажам в космическом и оборонном подразделениях.

В основном сегменте компании, представляющем гражданские самолеты, доходы Boeing в 2015 году выросли на 10%, до $66,0 млрд. Компания также получила 768 новых заказов на строительство новых коммерческих самолетов. В среднем Boeing выпускал и получал заказы на два авиалайнера в день, а объем поставок стал рекордным за всю его историю. Общий бэклог компании оказался равен 5 800 самолетов на общую сумму около $432 млрд.

Вместе с тем доходы от космического и оборонного подразделений снизились на 2%, до $30,4 млрд. Продажи военных самолетов принесли на 0,13% меньше выручки ($13,48 млрд), реализация сетевых и космических систем сформировала доход на 3,15% ниже, или $7,75 млрд. Выручка от глобальной сервисной поддержки упала на 2,38%, до $9,16 млрд. Общий бэклог в этом сегменте составил на конец года $58 млрд, из которых около 40% приходятся на международные заказы.

Что касается чистой прибыли Boeing, то по итогам 4-го квартала она сократилась почти на треть — до $1,03 млрд ($1,51 на акцию), но по итогам всего 2015 года результат ухудшился лишь на 5%, до $5,18 млрд ($7,44 на акцию).

Но главный негатив содержится даже не в самой финансовой отчетности, а в данном Boeing прогнозе на 2016 год. По его итогам ожидается поставка заказчикам 740-745 самолетов, а также снижение выручки в пересчете на одну акцию до $8,15-8,35. Обнародование этой информации стало драйвером для мгновенных распродаж акций авиаконцерна. В результате этого котировки просели почти 10% в день появления этой новости.

Свой пессимистичный прогноз компания основывает на медленном восстановлении рынка грузовых авиаперевозок. Из-за этого в 4-м квартале минувшего года было списано почти $1 млрд по программе производства Boeing-747. Также стоит отметить решение компании о сокращении выпуска лайнеров Boeing-777, связанное с началом производства обновленной версии Boeing-737MAX, которое в 2017 году наберет высокие темпы для обеспечения своевременных поставок всем заказчикам.

Несмотря на собственные негативные прогнозы, Boeing уверяет в том, что трудности будут временными и снижение выручки в этом году с лихвой компенсируется в будущем. Тем не менее первой реакцией рынка стала активная распродажа бумаг компании, и котировки довольно глубоко отступили вниз от исторических максимумов, показанных в прошлом году. Исходя из фундаментальных соображений, говорить о серьезных покупках пока несколько преждевременно, да и мультипликатор P/E выявляет достаточно скромный дисконт по отношению к среднему значению по отрасли. Рекомендация по бумагам Boeing — «держать». Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.