Jan Koum, основатель мессенджера WhatsApp, 17 апреля на своей страничке Facebook сообщил, что текущее количество активных пользователей сервиса достигло 800 млн. Топ-менеджеры мобильных операторов нервно поерзали на креслах, так как только в январе количество активных пользователей WhatsApp составляло 700 млн. Если текущий темп прироста сохранится (+100 млн за три месяца), к концу текущего года количество активных пользователей мессенджера превысит миллиард.

Мессенджер WhatsApp был куплен Facebook в прошлом году за $19 млрд. Результатом работы в первые шесть месяцев 2014 года стала выручка в размере $15,921 млн и чистый убыток в $232,5 млн. На что же рассчитывает Facebook?

Количество активных пользователей сервиса WhatsApp в мире

WhatsApp Messenger — это кросс-платформенный сервис технологии OTT (Over the Top), то есть обмена информацией по интернету без прямого контакта с оператором связи. Изначально сервис позволял пересылать текстовые и голосовые сообщения, а также графические файлы по аналогии с SMS и MMS. Приложение использует тот же тарифный план интернета, что и электронная почта с браузером, поэтому при передаче сообщений отдельная плата не взимается. Соответственно, в этом случае нет такого понятия как роуминг. Монетизация проекта предельна проста — первый год пользования предоставляется на бесплатной основе, далее годовая подписка стоит $0,99, на три года — $2,67, на пять лет — $3,71. Как уже упоминалось, WhatsApp активно используют 800 тыс. пользователей, пересылая более 10 млрд сообщений в день, а с марта месяца сервис запустил услуги стандартных голосовых звонков. Главное, что отличает WhatsApp от конкурентов (Viber, WeChat, Line, KakaoTalk, Kik, Skype и Facebook Messenger), это отсутствие рекламы и смежных сервисов, наподобии продажи стикеров. WhatsApp верен своему принципу — обеспечивать ТОЛЬКО коммуникацию между людьми.

Никто не ложится спать с мыслью о рекламных объявлениях, которые он увидит завтра. (Основатель WhatsApp Jan Koum)

Если предположить, что экспоненциальный прирост активных пользователей сервиса продолжится, то к 2020 году их число достигнет почти 4 млрд. Сам Jan Koum оценивает потенциал сервиса WhatsApp в 5 млрд, но для верности возьмем за основу наш прогноз. Отталкиваясь от стоимости годовой подписки и предполагая, что пользователи будут исправно переподписываться на новый срок, мы можем построить прогноз скользящей годовой выручки сервиса.

Согласно моим подсчетам, годовая выручка WhatsApp в 2019 году составит $2,4 млрд. Таким образом, за пять лет Facebook не вернет вложенные в приобретение WhatsApp средства даже в виде выручки. Что, однако, не смущает главу Facebook, более того, Марк Цукерберг признается, что даже не собирается предпринимать шаги в направлении повышения монетизации сервиса в ближайшее время.

Согласно исследованиям консалтинговой компании Ovum, в период между 2012-м и 2018 годом мировая телекоммуникационная индустрия потеряет $386 млрд по причине развития сервисов OTT, и, на мой взгляд, этим не ограничится. Сервисы, подобные WhatsApp, полностью изменят роль телекоммуниционных компаний в будущем, сместив фокус их услуг на простое предоставление мобильного интернета. А по мере роста общей доступности интернета роль мобильной связи (в том виде, в котором мы к ней привыкли) будет угасать — зачем платить оператору за связь, а в случае выезда за границу и за роуминг, если можно качественно и безопасно пообщаться через интернет? Я считаю, что за WhatsApp будущее, и текущая модель монетизации является лишь базовой точкой опоры — имея базу пользователей в 5 млрд, можно развернуться. Не нужно забывать, что WhatsApp фактически является частью Facebook. Почему бы, к примеру, зная предпочтения и интересы пользователя, не продавать возможность связаться с ним через WhatsApp для прямого предложения товара или услуги. Также можно предлагать пакетные услуги корпорациям, помогая им существенно экономить на оплате услуг связи.

Резюмируя, я считаю, что WhatsApp — хоть и долгосрочное, но потенциально перспективное вложение для Facebook.

Анализ стоимости акций компании через сравнение мультипликаторов конкурентов по отрасли указывает на 14%-й потенциал роста.

Технический анализ также указывает на движение цены акций компании в восходящем канале:

Facebook скоро публикует результаты за 1-й квартал 2015 года. Консенсус-прогноз по EPS — $0,40, выручка — $3,56 млрд (+43% г/г). В случае достижения показателей указанным уровням я рекомендую покупать акции c целью достижения $92 (+10%) до конца 2-го квартала.

Инвестировать в бумаги американских IT-компаний можно и через приобретение акций специализированного ETF, торгуемого на Московской бирже.

Человечество научилось генерировать и сберегать информацию, но с ее анализом дело пока обстоит не лучшим образом. По версии Founder & CEO, третье место в двадцатке рыночных ниш с наибольшими перспективами заработка в ближайшие 5-10 лет занимает BigData. Разумеется, Facebook просто обречен на развитие в этой сфере.

Около месяца назад Facebook анонсировал пилотный запуск сервиса Topic Data. Это услуга предоставляет возможность узнать, что думает аудитория соцсети о событиях, брендах и новостях на анонимной основе. Используя сервис, маркетолог узнает, какое действие компании имело наибольший отклик среди пользователей социальной сети, и сможет составить портрет максимально заинтересованного пользователя. Стоит отметить, что результатом работы с этим сервисом не является рекомендация по организации эффективной рекламной компании в Facebook, охват Topic Data значительно шире.

Сам по себе продукт не является революционным. Аналогичный сервис предлагают компании Adobe Social, Crimson Hexagon, DataSift и Gnip, который был поглощен Twitter в прошлом году. Подобные компании используют собственные алгоритмы для сбора информации социальных сетях, на основе которых строится анализ и делаются выводы. Facebook считает, что способен сделать это лучше.

При прочих равных условиях качество статистического исследования определяется качеством анализируемой выборки данных. Facebook, не нарушая конфиденциальности, имеет полный доступ ко всей информации своих пользователей, вне зависимости закрыта она или нет для внешнего просмотра. Также у соцсети нет ограничений по географии исследований и более того, сеть может изменяться сама, чтобы максимально эффективно получать нужную информацию. В рамках проекта используются технологии и алгоритмы DataSift — одного из признанных лидеров индустрии data. На сегодня услуга предлагается в ограниченном доступе на рынке CША и Великобритании. Относительно будущих планов Facebook заявляет об осторожном и глубоко осмысленном продвижении сервиса.

Приведу два примера о возможностях BigData.

В 2012 году в управление сетью магазинов Target поступила жалоба: отец двенадцатилетней дочери возмутился, что магазин присылает на ее имя рекламные буклеты с товарами для беременных. Однако позже выяснилось, что дочь действительно была беременна, а сама и не знала об этом! Оказалось, что алгоритм анализа предпочтений покупателей, основываясь на действиях данной особы, по косвенным признакам отнес ее к группе беременных.

Другой пример — сайт знакомств eHarmony. Обрабатывая миллионы анкет зарегистрированных пользователей, компания выявила, что относительная площадь лица на юзерпике может влиять на вероятность контакта между определенными людьми. Такова сила BigData!

Я не вижу препятствий для того, чтобы на страничке в Facebook рядом с кнопкой «Найти друзей» в обозримом будущем появилась кнопка «Найти вторую половинку».

Facebook обладает колоссальным объемом информации, границ анализа которой просто нет. В современном рынке, где борьба за клиента ведется на уровне изучения мельчайших деталей и особенностей, правильная интерпретация данных приобретает решающее значение. Я считаю, что Facebook движется в правильном направлении.

Анализ стоимости акций компании посредством сравнения мультипликаторов конкурентов по отрасли указывает на 11%-й потенциал роста.

Основываясь на сравнении мультипликаторов Facebook, я прогнозирую, что котировки его бумаг достигнут $90 (+10%) до конца 2-го квартала. Рекомендация по данной бумаге — «покупать».

Инвестировать в бумаги американских IT-компаний можно и через приобретение акций специализированного ETF, торгуемого на Московской бирже.

Около 19 месяцев назад количество активных рекламодателей в Facebook составляло миллион. А 24 февраля 2015 года их количество перешагнуло за два миллиона. Такой рост не может не впечатлять, так как только 6 месяцев назад сообщалось о достижении отметки в 1,5 млн активных рекламодателей. Для сравнения: текущее количество рекламодателей у Twitter составляет приблизительно 50 тыс., а у Google — порядка 4 млн. Стоит ли последнему волноваться по этому поводу?

В 2014 году выручка Google от размещения рекламы выросла на 17% г/г и составила $59,06 млрд. Выручка Facebook от размещения рекламы за аналогичный период увеличилась на 64,5% г/г и достигла $11,5 млрд. Как инвесторы оценили данную статистику, можно судить по динамике стоимости акций с начала 2014 года. Если бумаги Facebook прибавили в стоимости 28%, то акции Google не приросли даже на 1%.

Основным условием успешного развития в сфере интернет-рекламы является отслеживание предпочтений своих пользователей. Google традиционно подходит к анализу своей аудитории через использование cookies (биты информации, которые сохраняются в браузере и позволяют сайтам идентифицировать их хозяина). Но с файлами cookies есть две главные проблемы: пользователь может их очистить или отключить и они не могут передаваться при смене девайса.

Для решения данной проблемы Google наряду с Facebook интенсивно продвигает технологию SSO (Single Sign-On — технология единого входа), которая позволяет сторонним приложениям и сайтам привязывать аккаунты пользователей к профилю в Facebook или Google для немедленной авторизации. Это позволяет сторонним приложениям или сайтам получать необходимую информацию о пользователе и предоставлять наиболее релевантную рекламу или услуги. Google в этой «войне» имеет дополнительное преимущество, предлагая бесплатные сервисы: диск Google (и приложения), Gmail, Google фото и т.д. Купив новый телефон или планшет, на котором стоит Android, пользователь, желающий продолжить пользоваться привычными сервисами и синхронизировать ссылки на браузере, должен авторизоваться и тем самым сообщить о своем новом девайсе.

Метод получения информации о пользователе у Facebook выглядит несколько иначе. Во-первых, малую важность играет девайс, с которого он заходит на свою страничку. Во-вторых, при определении, какой источник использовать для SSO, пользователи склонны выбирать Facebook. К примеру, Вы желаете зарегистрироваться в он-лайн игре. Авторизация с помощью аккаунта Facebook позволит узнать, кто из Ваших друзей уже играет в эту игру, поделиться своими результатами или посоветовать играть в эту игру. В свою очередь Facebook получит необходимую информацию о Вас. Наличие основного ядра в виде социальной странички, на мой взгляд, выгодно отличает Facebook от Google. Попытка со стороны Google компенсировать это слабое место своей стратегии с помощью социальной сети Google+ неактуальна. Согласно исследованиям we are social, в феврале только порядка 360 млн пользователей Google+ были активны в сети, в то время как число активных пользователей Facebook достигло 1,39 млрд.

На мой взгляд, анализ cookies потенциально не несет в себе столько информации, сколько можно собрать, анализируя поведение человека в социальной сети. Информация об активных действиях более ценна для конверсии, чем пассивное наблюдение. В этом залог успеха Facebook.

Как я писал ранее, Google понимает, что конкуренция в сфере рекламы растет и его темпы роста рекламной выручки будут снижаться. Вследствие чего он предпринимает шаги для компенсации утраченного. Однако, на мой взгляд, модель Facebook по сбору информации о пользователе более перспективна и выглядит потенциально более выигрышной в будущих рекламных кампаниях в сети.

Основываясь на сравнении мультипликаторов компании и ее конкурентов, я считаю, что текущая оценка акций Facebook справедлива. Рекомендация по данной бумаге — «держать», ожидая улучшения показателей эмитента. Инвестировать в бумаги американских IT-компаний можно и через приобретение акций специализированного ETF, торгуемого на Московской Бирже.

До конца текущего полугодия акции Twitter упадут на 36% — самое время их продавать

Акции Тwitter после публикации отчетности за 4-й квартал прошлого года взлетели на 15%, и для этого был ряд причин. Во-первых, инвесторов порадовал рост выручки компании на 97,4% г/г, до $479,08 млрд, тогда как, например, у Facebook этот показатель за тот же период поднялся лишь на 49% г/г, а у LinkedIn — на 43,9%. Во-вторых, воодушевляющее выглядит увеличение EBIDTA на 216,2% г/г, до $141,5 млн.

Объясняется столь впечатляющее улучшение основных показателей сервиса микроблогов уверенным повышением средней выручки с одного пользователя.

Источник: отчетность компании, рассчеты Инвесткафе.

В своем пресс-релизе к отчетности за 3-й квартал 2014 года менеджмент Twitter подчеркивал, что прилагает усилия к повышению эффективности рекламных кампаний, проводимых в Сети. В частности, компания расширила возможности настройки и отслеживания таких кампаний и продолжает работу над оптимизацией алгоритма определения предпочтений пользователей. Также в 2014 году Twitter приобрел Namo Media, специализирующуюся на рекламе в мобильных приложениях. Ценность технологии NamoMedia заключается в том, что позволяет встраивать рекламу, адаптированную под дизайн приложений, несколькими способами: в потоке постов, во вкладке, в виде отдельного слоя поверх контента либо в виде фотографии с рекламным содержанием. Другой инвестицией Twitter стала moPub, бизнес которой сфокусирован на управлении мобильной рекламой. Стоит признать, что усилия компании, направленные на монетизацию, особенно в мобильной среде, принесли реальные плоды. Выручка с одного активного пользователя выросла на 65% г/г и на 31% кв/кв, а у Facebook — лишь 31,3% г/г и 16,5% кв/кв. (Справедливости ради, отмечу, что выручка с одного активного пользователя Facebook составляет $2,8 в месяц.)

Однако, на мой взгляд, общая картина по-прежнему не создает предпосылок для уверенного роста акций Twitter.

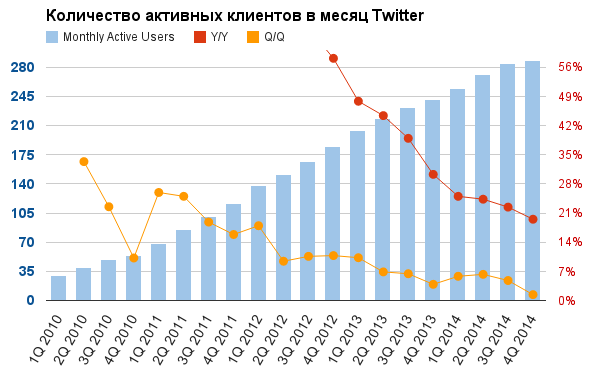

Во-первых, увеличение числа активных пользователей в отчетном периоде составило 20,3% г/г и 1,8% кв/кв. Это самый низкий показатель за всю историю компании. Причем стоит отметить, что количество активных пользователей в США вообще не изменилось с прошлого квартала. Прирост обеспечила лишь интернациональная база пользователей. В то же время Facebook продолжил развиваться во всех регионах мира и увеличил общее число своих пользователей на 13% г/г и на 3,2% кв/кв. Следует отметить, что текущая база пользователей Twitter не превышает и 20,6% базы Facebook.

Замедление роста количества пользователей — это крайне негативный симптом, так как дальнейшее увеличение денежной отдачи от каждого пользователя не может продолжаться бесконечно. Менеджмент Twitter заявлял в 3-м квартале, что направит усилия на упрощение платформы и сделает ее более доступной и понятной, что должно привлечь больше пользователей. В частности, речь шла планах максимально упростить процедуру регистрации новых пользователей. Также менеджмент заявлял, что текущее количество неактивных, но зарегистрированных аккаунтов достигает 500 млн, и это огромный потенциал для развития бизнеса. Вместе с тем на сегодня Twitter, имея базу клиентов впятеро раз меньше, чем Facebook, отстал от этого конкурента по приросту данного показателя в прошлом квартале. На мой взгляд, текущие темпы увеличения количества активных клиентов не позволяют сделать вывод, о том, что работа в данном направлении принесла в 4-м квартале успешные плоды.

Источник: данные отчетности компании, расчеты Инвесткафе.

Во-вторых, несмотря на рост EBIDTA, компания по-прежнему генерирует убыток, который с начала 2012 года уже достиг $1 302 млн. С 3-го квартала прошлого года у Twitter появились долгосрочные кредиты, общий объем которых на сегодня равняется $1 376 млн. Operating Margin по итогам ушедшего года составила 38,41%. Хотя этот результат лучше, чем в 2013 году (95,63%), но хуже, чем в 2012-м — 24,32%.

В-третьих, для Twitter, впрочем, как и для Facebook, сохраняются риски, связанные с российской аудиторией. По данным на 2014 год, среднемесячное число пользователей сервиса в России равнялось порядка 12 млн человек в месяц, или приблизительно 4% от их общего числа. Месяц назад Роскомнадзор заявил, что Twitter «последовательно не выполняет требования российского законодательства». Более того, сеть микроблогов «в 2014 году удовлетворила почти 3000 запросов правительства США о раскрытии личной информации пользователей. Из 108 запросов на раскрытие данных о посещаемости аккаунтов популярных пользователей, направленных администрации социальной сети Роскомнадзором, не удовлетворен ни один», следует из заявления надзорного ведомства. Кроме того, у него «возникает закономерный вопрос о приемлемости такой позиции для компании, которая осуществляет свою деятельность на территории России». Следует учитывать, что напряженность в данном вопросе нарастает и не только в отношении нашей страны.

Сравнительный анализ мультипликаторов показал, что Twitter переоценен практически ко всем основными конкурентами по отрасли.

*Forward P/E fynal esimate 31.12.2016 год взят на основе данных Thomson Reuters.

Учитывая текущий технический анализ уровня цен, я прогнозирую дальнейшее снижение стоимости акций Twitter на 36%, до $30, в течение 1-го полугодия нынешнего года. Рекомендация — «продавать».

Напомню, что инвестировать в акции американских IT-компаний можно через приобретение акций специализированного ETF, торгуемого на Московской бирже.