Стагнация — это именно тот термин, которым можно в целом охарактеризовать состояние Yahoo! Inc. в 4-й квартале 2015 года. При скромных успехах, компания не дала ни одного намека на ускорение развития основных направлений бизнеса. И своеобразным «контрольным выстрелом» в отчетности выглядит размер чистого убытка, достигший $4,4 млрд.

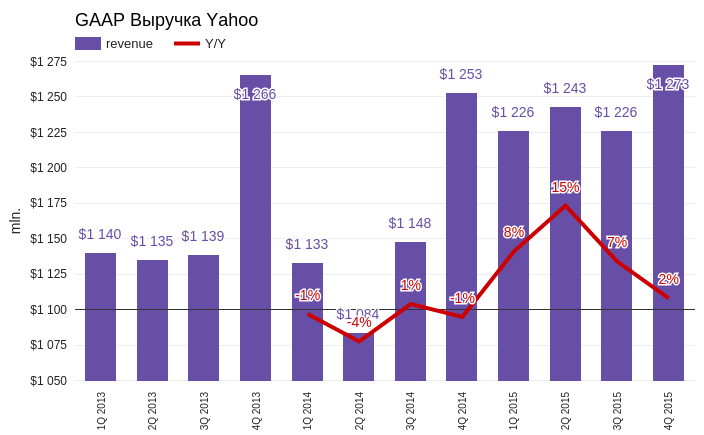

Квартальная выручка Yahoo! составила $1,273 млрд, увеличившись на скромные 2% г/г. На фоне малозаметного роста выручки стоимость привлечения трафика (Traffic Acquisition Costs) повысилась на колоссальные 266%. Это значит, что затраты компании по привлечению посетителей на свои сайты растут практически втрое быстрее той выручки, которую генерируют привлеченные посетители.

Источник: отчетность компании, графика Инвесткафе.

По четырем ключевым направлениям бизнеса Yahoo!, объединенным под аббревиатурой MAVENS и включающим мобильные сервисы, видео, местную рекламу и социальные проекты, зафиксировано повышение дохода на 25% г/г. Как заявила Марси Майер во время презентации результатов за 3-й квартал, именно эти направления компания считает приоритетными и способными обеспечить ее драйверами для будущего роста. Кстати, на тот момент выручка от MAVENS продемонстрировала повышение на 43% г/г. Напрашивается вопрос: если рост ключевого сегмента за квартал замедлился с 43% г/г до 25% г/г, о каких перспективах может идти речь?

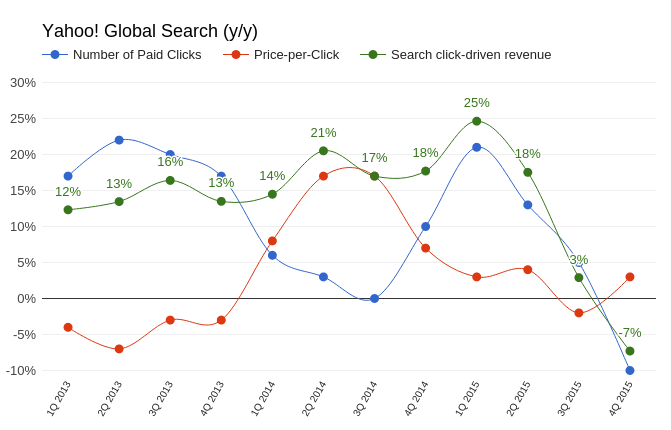

Компании, подобные Yahoo!, вынуждены адаптироваться к процессу массового ухода интернет-пользователей в мобильную среду. Это приводит к снижению средней стоимости клика по рекламному блоку, одновременно увеличивая их количество. По крайней мере в случае с Google происходит именно так. Yahoo! в 4-м квартале на 3% г/г увеличила среднюю цену клика по рекламным блокам в поисковой выдаче, и при этом умудрилась на 10% г/г сократить их количество.

Источник: отчетность компании, графика Инвесткафе.

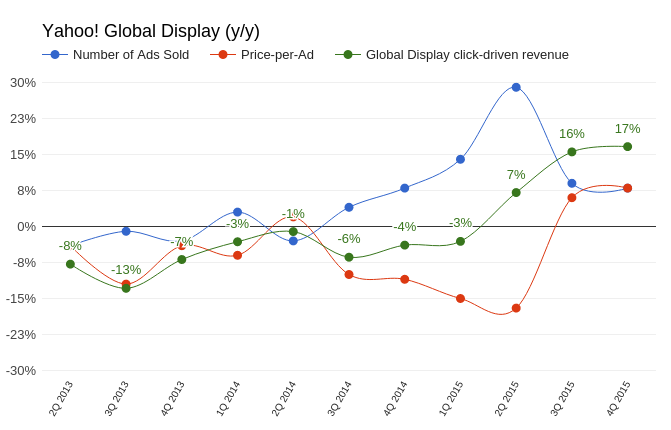

А вот и тот приятный момент, который упоминался в начале. Количество проданных рекламных показов в медийном сегменте за октябрь-декабрь увеличилось на 8% г/г. Средняя цена блока выросла на 10%. Общее увеличение выручки от медийного рекламного сегмента оказалось равно 17% г/г. Если рассматривать данный результат исключительно для Yahoo!, то он неплох. Если же сравнить с Facebook, рекламная выручка которого за тот же период поднялась на 56,8 % г/г, становится обидно за акционеров Yahoo!.

Источник: отчетность компании, графика Инвесткафе.

Свободный денежный поток (free cash flow) подает четкий сигнал о ликвидном состоянии компании и способности делать инвестиции, то есть развиваться. В этом плане потенциал Yahoo! снизился вдвое: free cash flow сократился на 57,7% г/г, до $31,5 млрд. Гигантский размер убытка в 4-м квартале обусловлен обесцениванием гудвилла (goodwill impairment). Согласно требованию стандартов GAAP, компания была вынуждена списать стоимость ряда активов, включая платформу для блогов Tumblr, купленный три года назад за $1 млрд.

Yahoo! продолжает оптимизировать штат. Ожидается, что к концу текущего года численность сотрудников достигнет 9 тыс. Для сравнения: в 2015-м их количество составляло приблизительно 12 тыс. Кроме того, Yahoo! распродаст часть недвижимости ориентировочной стоимостью $1 млрд. Это, безусловно, улучшит ее финансовые показатели, но о планировании роста или развития все эти шаги не свидетельствуют.

По-прежнему непонятна ситуация со сделкой split-off Alibaba. В декабре Financial Times сообщила, что Yahoo! отказалась от этих планов, поскольку инвесторов испугали вероятные проблемы с фискальными органами США. Комментарии менеджмента, сделанные во время пресс-конференции, посвященной результатам 4-го квартала, не внесли ясности по этому вопросу. По сути, находящиеся в собственности компании 15,4% акций Alibaba Group Inc. — это единственное, что удерживает капитализацию Yahoo! от дальнейшего падения.

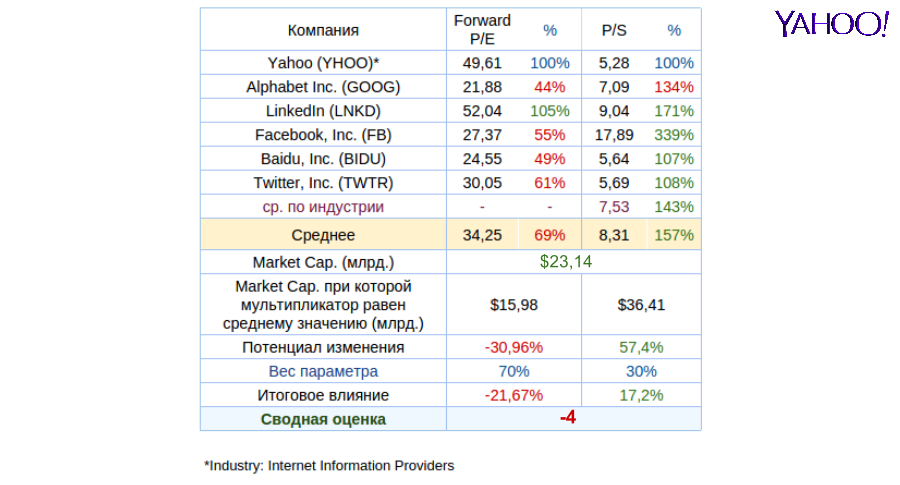

Анализ мультипликаторов Yahoo! даже после недавней волны распродаж указывает на сохраняющийся небольшой потенциал снижения.

Технический анализ фиксирует формирование фигуры «двойное дно», что полностью повторяет динамикуакций Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи - $27,68.

Любая рекомендация по акциям Yahoo! сейчас зависит от соответствующей рекомендации по Alibaba Group. Учитывая свою недавнюю оценку перспектив китайского ритейлера, я даю рекомендацию «держать» по бумагам Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В далеком 2004 года капитализация Yahoo! равнялась $52 млрд, и компания обгоняла по этому показателю и Apple ($25 млрд), и Amazon ($16 млрд), и Google ($49 млрд). Yahoo! по праву считался наиболее перспективным интернет-гигантом. И вот спустя одиннадцать лет, 2 декабря 2015-го, стало известно о ведении активных переговоров по продаже ключевого интернет-бизнеса компании, который Cantor Fitzgerald в октябре оценивал в $3,9 млрд.

Кто виноват?

Прошлой критической точкой для Yahoo! был провальный 2011 год, когда выручка три квартала подряд снижалась более чем на 20% г/г. Разрешением кризиса стало назначение на должность главного исполнительного директора Мариссы Энн Майер. Занимавшая ключевые роли в Google Майер тогда воспринималась как надежда компании. И нельзя сказать, что надежда эта была обманута. Рост выручки ускорился, компания осваивала новые направления деятельности, аудитория расширялась. Yahoo! создала много интересных продуктов. Прежде всего поисковик, новостной сервис, видеопортал, а также Yahoo Finance и ряд других. Активно развивался сегмент интернет-рекламы. , но этого оказалось недостаточно, так как всем этим она лишь копировала Google, Facebook и Baidu, не предлагая ничего кардинально нового. Таким образом, вполне закономерно, что, не предлагая инноваций Yahoo!, не смогла эффективно конкурировать в самой быстро изменяющейся и развивающейся сфере бизнеса.

Какова реальность?

Пытаясь понять, какова рыночная стоимость интернет-бизнеса Yahoo!, приходишь к интересным математическим заключениям. Yahoo! принадлежит 15-процентный пакет акций Alibaba, который на дату написания данной статьи по рынку оценивается в $31 млрд. Еще 35% в Yahoo!Japan, что составляет $8,5 млрд На текущих счетах и в виде краткосрочных инвестиций (cash and short term investments) у Yahoo! $5,8 млрд, а общий долг составляет (total debt) $1,3 млрд. Для верности вычтем из суммы возможные 35% налога от стоимости акций AliBaba, которые Yahoo! придется заплатить, если все-таки налоговое управление Штатов не одобрит сделку spin-off. Получается $33 млрд, в то время как текущая капитализация Yahoo! равна $32,4 млрд. Значит, рынок оценивает непосредственно саму Yahoo!, без ее капиталовложений в отрицательную величину! При таком раскладе продажа — это в текущей рыночной ситуации правильное инвестиционное решение. Правда, после этого Yahoo! превратится структуру, которая владеет акциями других инновационных компаний.

Что делать?

На сегодня Yahoo! — это третий по популярности поисковик в США. Это 48,3 млн уникальных просмотров видео и 208 млн уникальных посещений сайтов экосистемы. Мне кажется, что это все-таки чего-то стоит. Но даже если продажа ключевого бизнеса окажется только слухом, как это было в 2008 году, видимо, в развитии Yahoo! назрело время эволюционного рывка. Во-первых, очевидно, что Майер придется уйти. Во-вторых, вероятно последует сокращение штата. В Yahoo! на постоянной основе трудятся 12 тыс. штатных сотрудников и компания генерирует $1,2 млрд выручки. Продажи Twitter в меньше вдвое, а штат — втрое. В-третьих, вероятно, Yahoo! следует сконцентрироваться на наиболее прибыльных направлениях бизнеса и разрабатывать инновационные проекты.

Текущие мультипликаторы Yahoo! демонстрируют практически сбалансированную цену акций.

Технический анализ указывает на преодоление долгосрочного уровня сопротивления и попытки формирования восходящего тренда.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи - $34,25.

В будущем Yahoo! ожидает эпоха неопределенности. При этом даже самый грубый подсчет стоимости компании указывает на ее недооценку. Рекомендация по акциям Yahoo! — «держать».

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Текущее значение мультипликатора P/E у Yahoo равно 6. Иными словами, на каждый доллар чистой прибыли компании приходится на $6 акций. Это один из самых низких показателей в индустрии, которая насчитывает более 130 прямых конкурентов Yahoo, котирующихся на рынке. Возможно, инвесторы недооценивают компанию и ее акции.

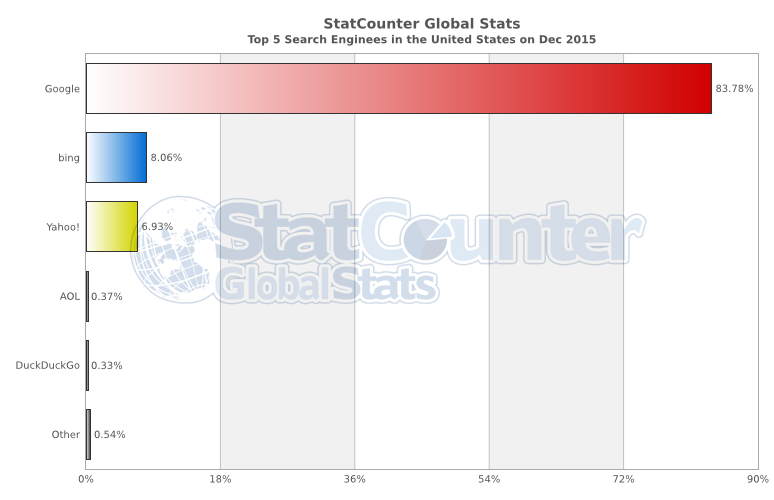

Перед тем как приступить к анализу финансовых результатов Yahoo, несколько слов о самой компании. Она была основана в 1995 году, и на сегодняшний день это поисковик, предоставляющий сопутствующие сервисы и услуги. Если когда-то в прошлом и можно было сравнивать доли Yahoo и Google, сейчас такое сравнение почти не имеет смысла. По данным на конец 2014 года, доля Google в поисковых запросах составляет 89,4%, доля Yahoo — лишь 4,2%.

Доля поисковых систем по состоянию на декабрь 2014 года (мобильные, планшетные, стационарные устройства)

С другой стороны, по итогам прошедшего года Yahoo быстрее других поисковиков расширяла свою долю. В относительном выражении рост этого показателя составил 31,5%. Тем самым Yahoo наконец удалось обогнать Bing, и этот факт упомянут в пресс-релизе компании. Однако полный сравнительный анализ показывает, что повышение доли Yahoo достигнуто за счет сокращения доли других, еще более мелких поисковиков. В то же время абсолютный лидер отрасли Google остался при своей доле, равной 89,4%. Тем не менее факт остается фактом: зафиксирован рост, а не сокращение доли Yahoo. Отдельно стоит упомянуть, что поисковая система Yahoo Global, используемая на мобильных и планшетных девайсах, увеличила свою долю на рынке за год на 5,6%, до 6%, хотя Google по-прежнему уверенно ведет и в этом отношении с долей 91,5%. И все же Yahoo борется за рост своей доли.

Изменение доли поисковых систем за период с декабря 2013 по декабрь 2014 г (мобильные, планшетные, стационарные устройства)

Выручка компании за 4-й квартал составила $1,253 млрд, сократившись на 1,02% г/г. За весь прошлый год выручка поднялась $4,618 млрд. Здесь Yahoo также не может похвастаться ростом: показатель упал на 1,32% г/г, минимума с 2005 года.

Чистая прибыль по итогам последнего квартала прошлого года составила $166 млн, что на 52,3% меньше показателя за тот же период 2013-го. Итоговый результат за 2014-й оказался на уровне 7,522 млрд (!!!). Впрочем, в эту цифру заложена прибыль от продажи части принадлежащих Yahoo акций Alibaba Group Holding Limited (BABA). За вычетом налогов эта сделка принесла Yahoo $5,146 млрд в 3-м квартале. Таким образом, если мы вычтем эту прибыль (по сути, она относится к инвестиционной деятельности, а не к операционной) из итоговой цифры за год, то получим $2,376 млрд. Очищенный таким образом показатель прибыли на 73% выше показателя прошлого года, однако на 40% ниже результата 2012 года.

Стоит отметить, что на сегодняшний день cash-flow компании более чем избыточен. Cash and Short Term Investments на конец 2014 года составляли $7,995 млрд, а коэффициент быстрой ликвидности (Quick Ratio) находится на десятилетнем минимуме 2,14.

Компания показывает несколько противоречивые показатели прибыльности. Gross Margin в 4-м квартале составил 73,22%. Это рекорд для компании, а также существенно выше среднего по индустрии. Однако показатель оperating мargin за этот же квартал равняется 2,57%, а за год — 3,1% при 29,07% по индустрии в целом. К примеру, оperating мargin Google в 2014 году составил 24,99%. Из этого я делаю вывод, что компания хорошо следит за прямыми издержками, а уровень непрямых издержек, например research & development, непропорционально велик по отношению к выручке. Кстати, стоит заметить, что к текущему уровню оperating мargin компания скатывалась постепенно: еще в 2005-2007-м он был сопоставим со средним показателем по индустрии.

Но я думаю, вся представленная выше аналитика интересует акционеров компании постольку-поскольку. Основной вопрос — это судьба оставшегося в распоряжении компании пакета акций Alibaba Group Holding Limited (BABA). На сегодня Yahoo владеет 15,4% в Alibaba, которые достались ей в результате инвестирования в компанию на самом раннем этапе. Однако эта инвестиция оказалась самым удачным решением Yahoo. Рыночная капитализация поисковика момента начала торговли акциями Alibaba на бирже выросла почти на 22%, и на сегодняшний день находящиеся в его собственности 15,4% оцениваются в $34,7 млрд. В соответствии с соглашением между Alibaba и Yahoo американская компания не имеет права продавать акции Alibaba Group Holding Limited (BABA) в течение года с момента ее IPO, то есть до 19 сентября сего года. Однако при продаже своей доли акций Yahoo будет обязана уплатить 35% налога, который полагается в США при подобного рода сделках. С целью ухода от данного налога компания заявила о том, что начинает реализовывать план spin-off, заключающийся в выделении независимой инвестиционной компании SpinCo, акции которой будут распределены между акционерами Yahoo, чтобы SpinCo стала публичной компанией.

Структура активов Yahoo до и после spin-off

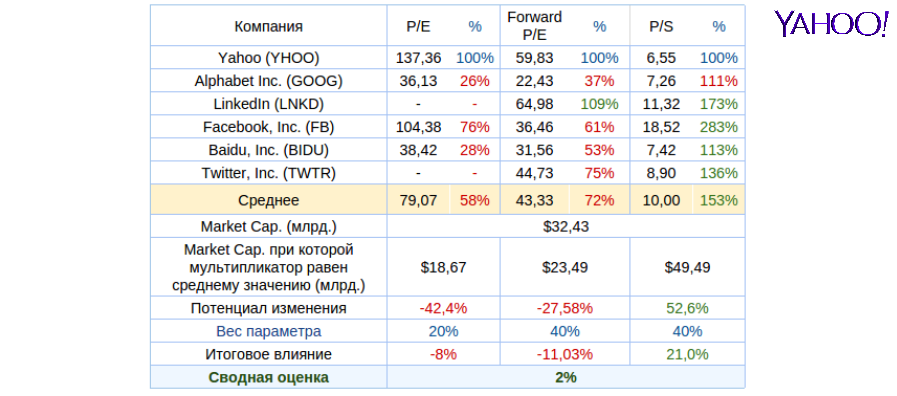

Анализ целевой цены акций по трем мультипликаторам показал существенную текущую недооценку компании.

Источник: yahoo finance.

Сейчас акции компаний Yahoo и BABA по понятным причинам находятся в сильной корреляции. Таким образом, 25%-е снижение акций BABA с максимума, достигнутого в ноябре прошлого года, давит на акции Yahoo. Однако Yahoo работает над увеличением своей доли и расширением своих сервисов. Не нужно забывать, что у поисковика на сегодня избыточная ликвидность даже без учета доли акций BABA, которую компания может пустить на эффективные проекты или приобретения, сулящие позитивными результатами в будущем. Мне сложно судить, как именно поступит менеджмент Yahoo, однако то, что реализовать какие бы то ни было планы с деньгами легче, чем без них — бесспорный факт.

Целевой прогноз указывает на возможность 90%-го роста акций. Это очень существенный рывок для цены. На данном этапе я рекомендую покупать акции Yahoo с целью $60 и потенциалом роста на 40% в течение 1-го полугодия. Инвестировать в акции американских IT-компаний можно и через приобретение акций специализированного ETF, торгуемого на Московской бирже.