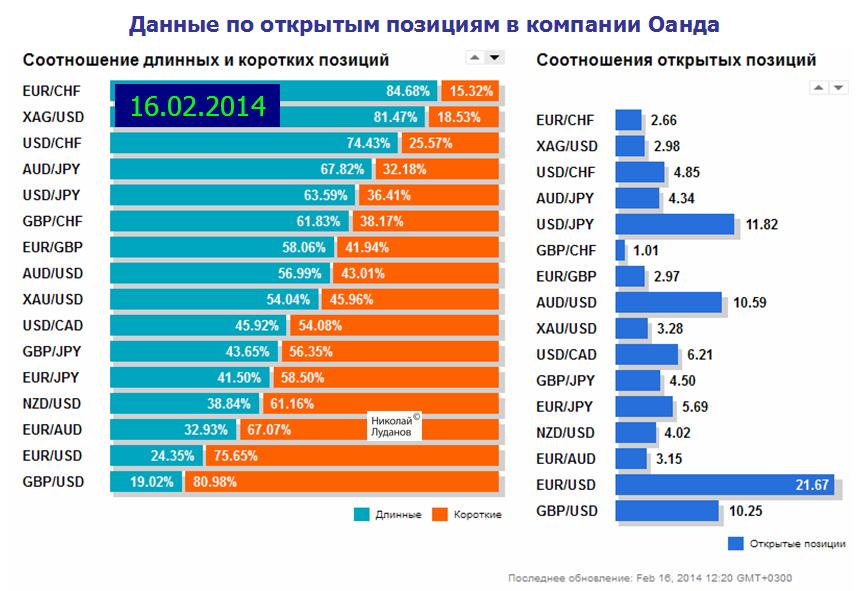

Еще раз хочу отметить чрезвычайно бычьи настроения клиентуры Dukascopy по отношению к USDJPY. Это отличает их от клиентов других брокерских компаний.

Странно очень выглядит изменение диспозиции клиентуры в Dukascopy по USDCHF.

Вообще говоря, клиентура Dukascopy мне кажется более квалифицированной, менее ритейловой, можно так сказать, по сравнению с клиентурой Оанды и Admiral Markets. За их клиентурой могут стоять инвесторы среднего масштаба и небольшие банки.

Интересно, как сильно изменилось соотношение в GBPUSD в Оанде.

По золоту соотношение длинных/коротких позиций в Оанде и Admiral Markets стало нейтральным ( по Dukascopy данные отсутствуют). Вообще говоря, это позитивный сигнал для золота.

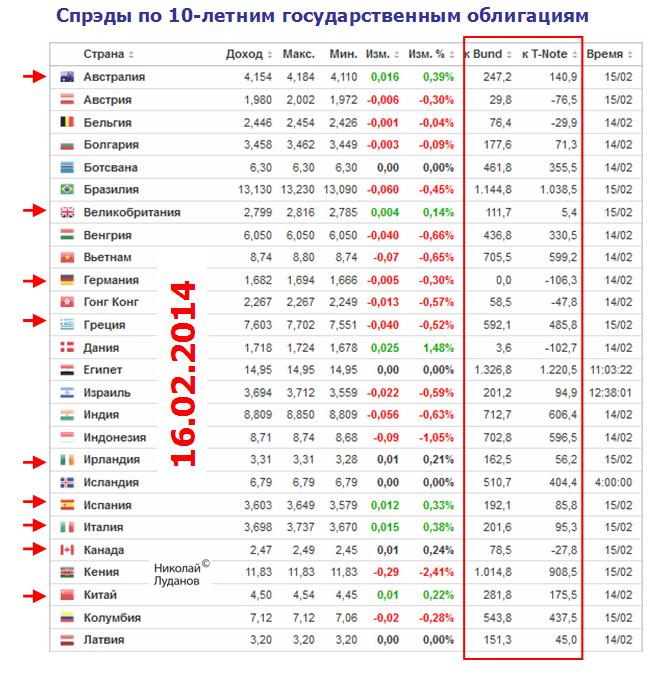

Таблица спредов между 10-летними государственными облигациями в конце недели выглядела следующим образом.

Спреды по доходности 10-летних государственных облигаций отражают дифференциал долгосрочных процентных ставок между соответствующими валютами.

В следующей таблице сведены спреды и изменение курсов наиболее интересных для нас валютных пар.

Единственный курс, который изменялся в соответствии с дифференциалом процентных ставок, это был курс британского фунта. Британский фунт очень существенно вырос относительно американского доллара, а дифференциал ставок по 10-летним бумагам увеличился всего на 3,5 пункта. С точки зрения долгосрочных ставок привлекательность GBP-активов совcем невысока.

Хотя избыточная сила EURO, низкая инфляция или слабая деловая активность увеличивают вероятность дальнейшего количественного смягчения со стороны ЕЦБ, центральный банк вероятно сохранит процентные ставки по меньшей мере до середины 2015 года.

В противоположность другим крупным инвестиционным домам Goldman Sachs сохраняет бычий взгляд на EURO.

Такое ожидание в отношении монетарной политики ЕЦБ вместе с сильным платежным балансом и тенденцией курса относительно паритета покупательской способности определяют наш бычий взгляд на EURO на ближайшие месяцы.

Goldman Sachs считает, что инвесторы недоинвестированы в EURO-активы

Растущие ожидания роста для еврозоны делает вероятным продолжение снижения рискпремии. Многие инвесторы существенно уменьшили вложения в EURO-активы во время кризиса, и движение капитала предполагает, что недоинвестирование в активы еврозоны исправляется. Центральные банки развивающихся стран стали постепенно увеличивать свою долю резервов в EURO.

В соответствии с этими соображениями Goldman Sachs сохраняет свои прогнозы по EUROUSD на 1,38, 1,40 и 1,40 через 3,6 и 12 месяцев соответственно.

Danske Bank ожидает, что ЕЦБ добавит слабости EURO на трехмесячном горизонте.

В долгосрочном плане Danske Bank оставляет в силе свой прогноз о том, что EUROUSD в течение 12 месяцев опустится до 1,26, НО ОТМЕЧАЕТ РИСКИ, КОТОРЫЕ СУЩЕСТВЕННО УВЕЛИЧИЛИСЬ ДЛЯ ЭТОГО ПРОГНОЗА.

Также мы подчеркиваем, что недавняя слабость в данных из США указывает на риск приостановки taper позднее этой весной. Этот фактор вместе с отсутствием реакции ЕЦБ может существенно понизить потенциал снижения EUROUSD.

По поводу высокодоходных валют

Мы немного подняли наш краткосрочный прогноз относительно пары AUDUSD: до 0,88 в течение 3 месяцев ( с 0,87), поскольку установка RBA по снижению AUDUSD исчезла.

Тем не менее, Danske Bank ожидает продолжения снижения AUD в этом году из-за ослабления роста в Китае.

Danske Bank оставил неизменными прогнозы по NZDUSD и USDCAD, но при этом отметил:

Резервный Банк Новой Зеландии (RBNZ) инициирует скоро повышение ставки, но большая часть этого события уже учтена в цене. В то же время Банк Канады все больше поворачивает в сторону смягчения своей политики, и сейчас исключительно обеспокоен все еще сильным курсом CAD.

Danske Bank ожидает снижения EUROGBP

Сильные цифры по экономике Великобритании усилили вероятность первого повышения ставки, а дальнейшее снижение со стороны ЕЦБ означает, что EUROGBP будет ниже в течение 2014 года.

Мы прогнозируем, что EUROGBP упадет до 0,81 через 3 месяца, 0,80 через 6 месяцев, до 0,79 на 12-месячном горизонте.

Я ожидаю, что сильное наводнение нанесет сильный ущерб британской экономике и снимет тему повышения ставки надолго или очень надолго с повестки дня.

Высокий курс GBPUSD, - а сейчас он находится на пятилетнем максимуме, еще больше ухудшит торговый баланс Великобритании и будет способствовать утечке капитала из страны.

Я ожидаю, что из районе 0,81-0,82 EUROGBP отправится вверх.

Прогнозы Danske Bank сведены в следующую таблицу.

Предыдущие прогнозы представлены в следующей таблице

На прошедшей неделе усилилась раскорреляция между S&P500 и Nikkei.

Если индекс S&P500 вышел почти уровень окончания прошлого года, то индекс Nikkei теряет с прошлого года 12%.

Помня о корреляции между Nikkei и USDJPY, можно предположить, что это является следствием укрепления JPY.

А причиной укрепления JPY является то, что Банк Японии израсходовал лимиты покупки облигаций на этот год (сугубо моя точка зрения). Такие сообщения проскальзывали в прессе...

Возможно, что такая ситуация сохранится до окончания финансового года в Японии 31 марта.

Полагаю, что фундаментальных предпосылок для столь сильного отставания японского рынка нет, и в апреле эта разница будет ликвидирована.

Соответственно, пока USDJPY и EUROJPY будут оставаться под давлением.