Поэтому было вполне естественно, что реакцией на выступление Драги стал рост EURO практически относительно всех валют.

Самой большой неожиданностью со стороны ЕЦБ было то, что он снизил свои прогнозы по инфляции на 2013 и 2014 год и установил прогнозы на 2014 год на уровне 1,1% и на 2015 год на уровне 1,3%.

В своем вступлении Драги сказал:

При этом риски изменения цен являются в целом сбалансированными...

Таким образом, ЕЦБ явно продемонстрировал, что он не собирается в ближайшее время бороться всеми силами с дефляцией и пытаться добиться целевой отметки в 2%.

Это, безусловно, является сильным позитивом для EURO, что наиболее ярко проявилось в движении EUROGBP вверх почти на 70 пунктов.

При этом ЕЦБ довольно позитивно смотрит на перспективы экономики и ожидает, что низкая инфляция не будет препятствовать росту.

ЕЦБ повысил свои прогнозы по росту ВВП на 2014 год с 1% до 1,1%, и ожидает, что рост в 2015 году составит 1,5%.

Драги в очередной раз отметил, что в арсенале ЕЦБ имеется широкий арсенал средств, и какое из них будет использоваться, будет зависеть от текущих обстоятельств.

Он не исключал еще одного понижения ставки рефинансирования и понижения ставки по депозитам ниже нуля. Но он исключил полностью возможность прямой интервенции в валютный рынок с целью понижения ставки.

Драги подтвердил ведущиеся в последнее время разговоры о том, что последующие операции по долгосрочному рефинансированию со стороны ЕЦБ будут отличаться от предыдущих.

Он сказал, что новые LTRO будут осуществляться таким образом, чтобы они служили в большей степени кредитованию реальной экономики, а не обеспечению банков источником дешевого фондирования, чтобы те на эти деньги покупали суверенные бонды.

Это может означать, что следующий цикл LTRO может быть скопирован с британской схемы «Фондирование взамен кредитования» (Funding-for-Lending scheme), хотя прежде ЕЦБ достаточно скептически относился к этому опыту.

Однако, FLS совершенно ничего не дает для стимулирования корпоративного кредитования, а этой задаче ЕЦБ придает особое значение.

Драги выразил уверенность, что условия фондирования продолжат улучшаться, и это будет естественным образом способствовать смягчению монетарных условий и не потребует от ЕЦБ дополнительных усилий. Отметив, что займы банков перед ЕЦБ снизились почти на 40% по сравнению с пиком прошлого года, Драги предположил, что это свидетельствует о том, что банки крепко стоят на ногах.

Сегодня второе в этом году заседание ЕЦБ. И хотя на нем не ожидается каких-либо решений (как я писал, я жду решений в марте), тем не менее, участники рынка с большим интересом ждут сегодняшнего события.

Очень важны будут комментарии Драги относительно того, как глава ЕЦБ и правление банка воспринимает текущий уровень EUROUSD.

Комментарии некоторых европейских чиновников (глава Еврогруппы Юнкер, президент и министр финансов Франции) заставляют предположить, что нынешний курс EURO-валюты воспринимается ими болезненно.

С другой стороны Германию – основного кредитора монетарного союза нынешний курс EURO судя по всему пока мало беспокоит.

В целом, уже много признаков, что ралли в EUROUSD выдыхается.

Но, если в ответах Драги сегодня мы не услышим беспокойства нынешним курсом EURO-валюты, то мы увидим еще продолжение как минимум в район 1,37-1,38.

Когда ЕЦБ собирался в январе, то Драги сказал: «пока как реальный, так и эффективный обменный курс европейской валюты находятся на долгосрочных средних уровнях».

В тот момент EUROUSD торговался на 1,31, сейчас он торгуется на уровне 1,35.

Какими в такой ситуации будут комментарии Драги?

Сегодняшнее, возможно сильное движение в EUROUSD зависит от нескольких сказанных им слов.

Если он не предпримет каких-то, хотя бы очень легких вербальных интервенций по поводу высокого курса EURO, то должен считаться с тем, что к марту курс уже может составлять 1,40, и он подвергнется критике со стороны многих официальных лиц еврозоны за бездействие.

Что ему стоит сказать несколько ничего не значащих слов?

В ближайшей перспективе, если RISK OFF не утянет EUROUSD за собой вниз, полагаю, что очень вероятно продолжение ралли и появление EUROUSD в диапазоне 1,345-1,35.

Но, в отличие от подавляющего большинства аналитиков, я рассматриваю этот диапазон как предел роста и жду, что после этого начнется продолжительное снижение EUROUSD, и мы увидим эту пару где-нибудь в середине этого года в районе 1,25.

Почему я так считаю? Некоторые мои соображения.

Начнем с монетарной политики

Будет ли снижена процентная ставка?

Во время прессконференции Драги заявил, что вопрос понижения процентной ставки не обсуждался на заседании ЕЦБ и это стало для EUROUSD поводом для роста более чем в 300 пунктов.

Я не думаю, что здесь Драги врал. Этот вопрос действительно не обсуждался на заседании.

Он не обсуждался по той простой причине, что была предварительная договоренность не обсуждать этот вопрос.

Помня, какую негативную реакцию для рынков слова о том, что обсуждалось понижение ставки, вызвало в декабре, полагаю, что управляющие ЕЦБ заранее обсудили этот вопрос и он не был включен в повестку дня. У них бывает в течение месяца еще как минимум 1-2 встречи и у них там есть возможность обсудить этот вопрос.

Подавляющее число аналитиков теперь в один голос пишут, что понижения ставки не будет до конца года.

Но ведь месяц назад в ЕЦБ обсуждали этот вопрос! А за этот месяц Федрезерв развязал валютную войну, объявив бессрочную программу покупки активов QE4.

Останется ли в стороне ЕЦБ в этой войне в тот момент, когда европейская экономика стоит на грани рецессии?

Полагаю, что совершенно безответственным является утверждать, что ЕЦБ в такой ситуации ничего не предпримет до конца года.

Это означает пустить козе под хвост весь тот позитивный эффект, который получила экономика еврозоны от низкого курса EURO.

Мой прогноз: ставка будет понижена в марте!

Полагаю, что ставка будет понижена не позднее апреля месяца. Скорее всего в марте.

Почему я так считаю?

Прежде, чем ответить на этот вопрос, я попробую ответить на вопрос:

Почему ставка не была понижена в январе и скорее всего не будет понижена в феврале?

Когда Драги расписывал, как все хорошо в экономике еврозоны, он, как-бы мягко сказать, несколько приукрашивал действительность.

Прогресс, безусловно, есть, но все далеко не так радужно.

На мой взгляд, причина, почему ЕЦБ не снизил ставку в январе, и, скорее всего не будет делать этого в феврале, состоит в том, что Драги не желает понижением ставки вынуждать банки к досрочному возврату кредитов по LTRO.

31 января – срок возврата кредитов по LTRO1-1 (вторая часть LTRO-1).

30 января и 27 февраля – первые сроки досрочного возврата кредитов по LTRO-2.

Более подробно об этом в следующей статье.

Запомните эту дату – 27 февраля!!!

Примерно в это время может произойти смена тренда в EUROUSD и переключение рынков в режим RISK OFF.

Заседание 11-12 декабря будет гораздо более интересным. Мы ожидаем, что программа QE увеличится с 40 млрд. долларов до 85 млрд. долларов для того, чтобы сохранить темпы покупки активов постоянной даже после завершения операции Твист. Сдвиг в сторону основанной на событиях установки целей (вместо теперешних целей, основанных на календарных датах – середина 2015 года) и заключение прогноза-консенсуса для экономики также будет рассматриваться, хотя мы не беремся прогнозировать результат по этому вопросу.

Таким образом, GS дает установку на дальнейшую слабость доллара вплоть до 12 декабря.

Это очень важно, поскольку от позиционирования относительно USD зависит позиционирование RORO ( значение этого термина смотрите здесь RORO (вью рынка)).

К этому можно еще добавить рекомендацию того же Goldman Sachs шортить 10-year US Treasuries

Голдман часто дурит своих клиентов, но здесь, по-моему, не тот случай.

Потом, значение имеет не то, окажется ли Голдман прав или нет, а то, какое значение для рынков это имеет прямо сейчас.

Голдман имеет большое влияние на умы крупных инвесторов ( к ним я также отношу валютных дилеров крупных корпораций, управляющих суверенными фондами и менеджеров валютных резервов), и мы видим отголоски этого влияния в реакции валютного рынка.

А то, в каких валютах крупные инвесторы паркуют свои активы, непосредственно определяет RORO.

EURO/USD: несмотря на повсеместно по еврозоне плохие данные PMI, после коррекции на этих данных на 70 пунктов, после разочарования от ФОМС (единственным позитивным событием для EURO вчера стало выступление Драги) на сегодня уже превысил вчерашний максимум и выглядит сильным.

Произошло это несмотря на то, что цены на нефть падают 4-й день подряд. Цены на нефть тоже оказывают влияние на курс EURO/USD.

AUD/USD после вчерашнего PMI Китая от HSBC сохранил силу до конца дня и закрылся выше 200-дневной средней.

Я не очень сильно по-бычьи настроен - слегка. Такой настрой можно назвать «скорее бык, чем медведь».

Я вижу серьезные негативные факторы для RORO. Но результат сравнения позитивных и негативных факторов дает небольшой перевес в сторону позитивных факторов с тенденцией роста этого перевеса в ближайшие недели.

Поэтому я «скорее бык, чем медведь».

На мой взгляд, к середине сентября набралась некоторая перепроданность USD, которая в течение месяца постепенно устранялась. Возможно, к текущему моменту она почти полностью исчезла и сейчас у EURO/USD есть определенные шансы подрасти в ближайшие 2 месяца до 1,32-1,33 без явных драйверов для роста.

Существует немаленькая вероятность, что EURO/USD продолжит двигаться в узком коридоре 1,28-1,32 вплоть до 12 декабря.

Сейчас EURO/USD находится посередине этого коридора, и это не лучшее время для совершения сделок.

Есть также некоторые события, которые могут оказаться позитивными для EURO: например, обращение Испании за помощью.

Гораздо труднее что-то определенное сказать относительно S&P500.

В последнее время мы наблюдаем некоторое расцепление между ростом американского рынка и слабостью доллара. Одно для меня очевидно – S&P500 стоит чересчур дорого относительно финансовых показателей компаний, входящих в индекс.

И хотя я ожидаю, что в этом году индекс S&P500 превысит в какой-то момент 1500 пунктов, но даже сейчас еще возможна коррекция от текущих уровней на 20-30 пунктов вниз.

Проходящая сейчас компания квартальных отчетов тянет фондовые индексы вниз. Но после ее завершения, а в ближайшие 10 дней большинство самых крупных компаний отчитаются, они могут опять воспрянуть.

Сегодня после завершения американской торговой сессии отчитывается крупнейшая компания в мире Apple, и реакция рынка может оказаться достаточно серьезной.

Последние отчеты компании приносили положительные сюрпризы. Как будет на этот раз?

USD/JPY прорвал 80. Если пара, которую я шорчу, сумеет закрепиться выше 80, то это будет еще одним свидетельством, что RORO сдвигается в сторону покупки риска.

Я понимаю, что мой вью рынка выглядит нечетким, но, что поделать, таковой мне представляется ситуация на рынке. Я тщательно старался расставить акценты должным образом.

Заметный акцент после комментариев, сделанных на прошлой неделе Драги, делается именно на заседание ЕЦБ.

Поэтому, отсутствие каких-либо действий со стороны Федрезерва, а я оцениваю, что будет именно так - примерно в 90%, может не вызвать особых движений на рынке. Коррекция окажется несильной.

В среду будет только начало. Основное движение пойдет в четверг.

Я полагаю, что рынки переоценивают, притом очень сильно, слова Драги, высказанные им на прошлой неделе.

Драги говорил о том, что он может сделать, а не о том, что он собирается что-то делать.

Поэтому я ожидаю, что результаты заседания ЕЦБ вызовут разочарование у рынка и в конечном счете негативное или сильно негативное закрытие недели.

Так оно и вышло. Хотя я ожидал вчера более сильного движения вниз.

Ключевым событием, как и предполагалось, стала пресс-конференция Драги.

Прессконференция Драги

Прессконференция началась на позитивной ноте, и мы увидели небольшое ралли.

Участников рынка обрадовали несколько фраз из вступительного заявления, которое Драги прочитал перед началом прессконференции.

Часть заявления, имеющая принципиальное значение, и вызвавшая всплеск оптимизма

The Governing Council extensively discussed the policy options to address the severe malfunctioning in the price formation process in the bond markets of euro area countries. Exceptionally high risk premia are observed in government bond prices in several countries and financial fragmentation hinders the effective working of monetary policy. Risk premia that are related to fears of the reversibility of the euro are unacceptable, and they need to be addressed in a fundamental manner. The euro is irreversible.

In order to create the fundamental conditions for such risk premia to disappear, policy-makers in the euro area need to push ahead with fiscal consolidation, structural reform and European institution-building with great determination. As implementation takes time and financial markets often only adjust once success becomes clearly visible, governments must stand ready to activate the EFSF/ESM in the bond market when exceptional financial market circumstances and risks to financial stability exist – with strict and effective conditionality in line with the established guidelines.

The adherence of governments to their commitments and the fulfilment by the EFSF/ESM of their role are necessary conditions. The Governing Council, within its mandate to maintain price stability over the medium term and in observance of its independence in determining monetary policy, may undertake outright open market operations of a size adequate to reach its objective. In this context, the concerns of private investors about seniority will be addressed. Furthermore, the Governing Council may consider undertaking further non-standard monetary policy measures according to what is required to repair monetary policy transmission. Over the coming weeks, we will design the appropriate modalities for such policy measures.

Ключевые фразы

Совет управляющих в рамках своего мандата по сохранению ценовой стабильности в среднесрочном периоде и соблюдая независимость в проведении монетарной политики, может предпринять непосредственно операции на открытом рынке в размере, соответствующем поставленным целям.

В контексте этих действий, будет найдено решение, которое устранит опасения частных инвесторов относительно привилегированного статуса.

Более того, совет управляющих, возможно, предпримет дополнительные нестандартные меры монетарной политики с целью восстановления передаточного механизма монетарной политики.

В ближайшие недели мы разработаем подходящие способы для проведения подобных действий.

Выглядело многообещающе. В последующие 15 минут в ходе ответов Драги на вопросы рынки поняли, что это все одни декларации.

Драги во время конференции излучал уверенность, был весел и много шутил.

Ответы Драги на вопросы

Драги заявил, что на заседании обсуждался вопрос снижения ставок, но «пока еще не время».

Драги заявил, что вопросы статуса кредиторов и меры по оформлению EFSF/ESM должны быть решены до того момента, как ЕЦБ приступит к акциям. Многие эти вопросы будут решены в ближайшие недели.

Драги заявил, что при операциях на открытом рынке ЕЦБ фокусируется на коротком конце кривой доходности.

Самое важное: Драги заявил, что текущая структура ЕЦБ не позволяет ему быть контрагентом ESM.

В переводе на обычный язык это означает: ESM не получит банковской лицензии. Драги обещал сообщить детали по этому вопросу в ближайшие недели.

Драги заявил, что он доволен своей речью в Лондоне, а масс-медиа неправильно интерпретировали ее.

Драги заклинает: бесполезно делать ставки против EURO. Бесполезно играть в шорт против EURO.

Несмотря на призыв Драги не играть против EURO мощные продажи опустили EURO/USD в течение нескольких часов на 250 пунктов.

Реакция на выступление Драги

Чрезвычайно острой оказалась реакция на выступление Драги на рынке испанских бондов.

Как отмечает Zero Hedge, вчерашний день на рынке ознаменовался максимальным за день ростом спрэда за десятилетие.

Это движение может (и должно) сегодня продолжится, поскольку маловероятно появление сегодня позитивных для европейского периферийного рынка госдолга новостей.

В ближайшие дни рынок должен протестировать нижнюю границу треугольника консолидации, который вы видите на рисунке.

Тем не менее, индикаторы VIX, ATR и put/call-коэффициент показывают, что рынок сохраняет бычий характер.

Я ожидаю, что в ближайший месяц – до возвращения трейдеров и политиков из отпусков рынок продолжит консолидироваться в диапазонах: 1320-1400 пунктов по индексу S&P500, 1,20-1,24 по EURO/USD.

Помним о правиле Карабаса-Барабаса №1

Напомню это правило:

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Два важных события в среду и четверг не оправдали ожидания участников рынка. И этот негатив не отыгран в полной мере.

Nonfarm payrolls

Сегодняшние ожидания относительно числа новых рабочих мест вне сельскохозяйственного сектора (nonfarm payrolls) кажутся вполне реалистичными. Данные могут совпасть с ожиданиями и не вызвать особенного движения на рынке.

Несколько слов о нестандартных приемах монетарной политики

Прошлая неделя показала, что вербальная интервенция становится обычным орудием монетарной политики.

И если раньше этим отличался главным образом Федрезерв, то теперь этот нестандартный прием монетарной политики научился использовать и другой крупнейший центральный банк – ЕЦБ.

Парадокс состоит в том, что хотя прекрасно понимаешь, что это манипуляция – говоря обычным языком это ложь, но если не хочешь оказаться против рынка, приходится реагировать на нее так, как будто это правда.

Поскольку это уже из области неосознанного – из области условных рыночных рефлексов.

Это психология рынка.

На следующей неделе мы услышим новые вербальные интервенции.

Поэтому хотя я настроен по-медвежьи, но с учетом лета фондовый рынок может в августе остаться примерно на текущих уровнях.

Вчерашнее заседание ФОМС оказалось абсолютно безрезультатным. Даже ZIRP (политика нулевых процентных ставок) не получила ожидаемого продолжения.

Повторю свой прогноз, который я дал во вторник.

Поэтому, отсутствие каких-либо действий со стороны Федрезерва, а я оцениваю, что будет именно так - примерно в 90%, может не вызвать особых движений на рынке. Коррекция окажется несильной.

В среду будет только начало. Основное движение пойдет в четверг.

Я полагаю, что рынки переоценивают, притом очень сильно, слова Драги, высказанные им на прошлой неделе.

Драги говорил о том, что он может сделать, а не о том, что он собирается что-то делать.

Поэтому я ожидаю, что результаты заседания ЕЦБ вызовут разочарование у рынка и в конечном счете негативное или сильно негативное закрытие недели.

Могут ли последовать сегодня какие-то важные действия или заявления со стороны Драги?

Действия – нет, заявления –да.

Похоже, что пока Ангела Меркель удит рыбу, в руководящих кругах еврозоны идет какая-то оживленная борьба. И инициатором этой борьбы является господин Драги.

Вчера немецкая газета Sueddeutsche Zeitung косвенно подтвердила слухи о подготовке согласованных акций по покупке ЕЦБ испанского и итальянского госдолга.

Драги берет инициативу на себя

Очень важная статья, некоторые моменты из которой я прокомментирую:

Гипермарио и Германия на пороге развязывания полномасштабной войны.

Because if Sueddeutsche Zeitung is correct, via Reuters, in precisely 12 hours, Draghi will proceed with a plan that has neither Germany's nor Buba's blessing, in the process effectively isolating the only remaining solvent country in Europe, and its de facto paymaster, and forcing Germany to take a long, hard look at the exit sign (which, however, as reported earlier, with each passing day that drags Germany's economy is becoming less of an unthinkable outcome). To wit: "Draghi is planning concerted action using both the ECB and the future euro European Stability Mechanism (ESM) to purchase sovereign debt from Spain or Italy in order to help push down borrowing rates for those two countries." There is one problem: "highly doubtful that the German government would agree to Draghi's approach. The Bundesbank also is likely to reject the idea, the paper added."

На заседании ЕЦБ Драги может объявить о плане, от которого Германии станет очень кисло.

Драги планирует объявить о действиях по совместному использованию ЕЦБ и ESM для покупки суверенного долга Италии и Испании с целью уменьшения ставок заимствования для этих двух стран.

In essence what Draghi will do tomorrow is what Monti did a month ago when together with Rajoy, he presented Germany with one option, and would not back down else risk disintegrating the Eurozone. Merkel then took the diplomatic way out and pretended to agree that the ESM would lose its seniority status, something which as Finland confirmed today, never actually happened after the Nordic country said the ESM still and will always have explicit seniority status. The problem however is that the June summit was political theater. What happens tomorrow will have all too real consequences if and when Monti injects another €1 trillion into the economy. How soon afterward can Germany again expect to once again pay a record amount for a liter of unleaded. And how quick until the latest iteration of attempted inflation fizzles and has to be replicated with a €2 trillion bond monetization episode. Then €4 trillion. Then €8. Etc.

Станет ли это таким же политическим театром, каким явился июньский саммит?

Что планируется?

Sueddeutsche Zeitung написала в передовице в среду вечером:

The ESM would purchase sovereign debt in smaller amounts directly from both countries while the central bank would resume its purchase of debt in the secondary market, the daily wrote in an advance released on Wednesday evening. The Bundesbank has opposed further ECB debt purchases.

The ECB Council will meet on Thursday and the Sueddeutsche Zeitung said it looked like a majority was emerging in favour of the ECB resuming its purchases of sovereign debt. It added there will most likely not be any official decision on such a measure.

Совет управляющих ЕЦБ встретится в четверг и, похоже, что большинство выскажется в пользу возобновления покупок суверенного долга.

Добавляется, что, вероятно, официального решения по этому вопросу не будет.

The ECB's role would be a stopgap until the ESM is approved by the German constitutional court. Which it very way may never happen.

There is a greater likelihood that Draghi will spell out in more concrete terms what he said last week - that the ECB will do everything within its mandate to support the euro, the paper said. A final decision is not expected until after Sept. 12, after the German Constitutional Court rules on the ESM.

Ожидается, что Драги выскажется в более конкретных выражениях по поводу того, что он говорил на прошлой неделе – ЕЦБ будет делать все в рамках своего мандата для поддержки евро.

Эффект от возобновления покупок госдолга со стороны ЕЦБ непонятен. Покупки со стороны ЕЦБ без изменения статуса кредитора в отношении ЕЦБ ведут к массовому сбросу облигаций периферийных стран частными кредиторами.

The delusion continues because not only have we shown that the impact of each SMP episode is weaker and weaker, but that absent the ECB officially denouncing its senior status, and thus fears of bondholder subordination, the ECB will achieve absolutely no incremental interest in bond purchases by private investors who are convinced both Spain and Italy will conclude merely as yet another Greece.

Sueddeutsche said it is hoped the plan would restore private investors'

confidence in the bond market. The ESM would probably only have to allot

relatively small sums of money for this or could bow out of bond

auctions at the last minute if the interest rates had fallen to an

acceptable level.

Наконец самое важное и критическое:

Finally and most crucially:

The daily said it was at the same time highly doubtful that the German

government would agree to Draghi's approach. The Bundesbank also is

likely to reject the idea, the paper added.

Чрезвычайно сомнительно, что Германия согласится с подходом Драги.

ZeroHedgeпредлагает называть Драги не Супермарио, а Гипермарио и делает следующий вывод:

Then again, just like today's violent disappointment by the Fed, all of the above could be merely well positioned media propaganda, and the reality is that Draghi will do absolutely nothing.

Снова, как и в отношении состоявшегося заседания Феда, все это может оказаться лишь хорошо позиционированной пропагандой (или как я это называю - вербальной интервенцией) и реальность состоит в том, что Драги ничего не предпримет.

На мой взгляд, возможная негативная реакция может оказаться значительно сильнее, чем позитивная.

В этом случае, рынок очень быстро отдаст те +5%, которые он приобрел с момента начала вербальных интервенций Драги.

Ключевое событие – прессконференция Драги.

На мой взгляд, официальных шагов сегодня не последует. И это вызовет разочарование рынка в 15.45.

В то же время внимание будет приковано к прессконференции главы ЕЦБ, где может прозвучать что-то позитивное, и даже существенно позитивное.

Если Драги ничего не скажет, то разочарованию рынков не будет границ.

Может быть репортер Jon Hilsenrath – неофициальный глава Федрезерва?

"They [The Fed] have gone about their usual pre-FOMC leak frenzy where they talk to this reporter and that reporter. Jon Hilsenrath is actually the chairman of the Fed. When he writes something in the Wall Street Journal, Bernanke has no choice but to deliver on what he wrote."

"...The point is, when they plant a story in the Wall Street Journal, and this story has been planted. Jon Hilsenrath is the weed that grows...the guy has a perfect track record...

Когда этот репортер пишет что-то в своей газете, Бернанке ничего не остается потом, как воплощать в жизнь то, что он пишет.

На следующий день после статьи последовало выступление Драги, который обещал сделать все возможное для сохранения EURO и уверил, что этого будет достаточно.

Об этом я написал много на прошлой неделе.

Были и гораздо менее масштабные манипуляции, которые подпитывали рыночный оптимизм.

Вот, например, слух который двигал рынок в пятницу:

The European Central Bank (ECB) will not lead only the "great battle" to save the euro. She would prepare, according to our information, a concerted action with the states...

While it will take another few days or even weeks to finalize the device in question, the ECB would prepare an operation coordinated with the states may limit the surge in interest rates of Spain , but also the Italy .

The President of the ECB and key executives in the euro area have increased contacts in recent days. The negotiations were to continue in the day Friday. A telephone conversation between Francois Hollande and German Chancellor Angela Merkel , was, on this, not excluded in the afternoon.

На основании того, что якобы днем состоялся разговор между Francois Hollande и канцлером Ангелой Меркель.

Других тем для обсуждения не могло! Только совместные конкретные действия по обузданию роста ставок доходности по облигациям периферийных стран.

Эта новость развернула в пятницу рынок вверх.

Столь грубого по исполнению манипулирования новостным фоном я не припомню.

Ралли на фондовом рынке сопровождалось самой сильной двухдневной коррекцией на рынке US Treasuries.

Индекс S&P500 в пятницу прошил верхнюю ленту Боллинджера, зайдя за ее пределы, и ткнулся в трендовую линию, проходящую через три последних максимума.

Довольно странным выглядит, что при росте рынка происходило увеличение ATR (среднего истинного диапазона). Это явный сигнал неустойчивости движения вверх и должно настораживать.

Никаких реальных поводов для столь сильного движения в пятницу не было. Скорее наоборот.

Данные по ВВП за 3-й квартал похоронили надежды на то, что новый раунд QE со стороны Федрезерва будет запущен в эту среду.

Не я один так считаю. Так, например, считает известная у нас в стране по переводной книге по валютному рынку Кэтти Линн.

QE3 next week is officially off the table after this morning’s U.S. GDP report showed the economy expanding by 1.5% in the second quarter.

Рынок достиг возможных целей, которые я предполагал, могут быть достигнуты до вторника-среды, когда должен был состояться ФОМС. Но произошло это гораздо раньше.

Чрезмерное движение вверх в последние два дня однозначно свидетельствует о том, что одновременно происходил серьезный шортокрыл, и что он уже закончился.

Расколбас

Распространенный термин для такого рынка – расколбас.

Три больших черных свечи в понедельник-среду сменились двумя очень крупными свечами в четверг-пятницу на одних только грубых манипуляциях новостным фоном и беспочвенных слухах.

При этом EURO/AUD впервые за последние 10 недель показал недельный рост. Это негатив для рискованных активов.

Насколько рынок сумбурный, демонстрирует один эпизод.

В середине американской сессии в пятницу произошло малообъяснимое падение EURO/USD на 100 пунктов, которое удивительным образом не отразилось ни на рискованных активах, ни на других валютных парах.

Вообще не было никакого взаимодействия. Как будто связи порваны.

Итак, виртуальный QE заменил реальный.

Как с технической, так и с фундаментальной точки зрения нет никаких оснований для движения вверх.

О каком QE может идти речь, когда индекс S&P500 находится на уровне 1385 пунктов?

Резкое снижение доходности по испанским и итальянским облигациям избавило власти еврозоны от необходимости немедленных действий в поддержку рынков облигаций этих стран.

Можно, конечно, запустить еще пару слухов и протолкнуть рынок еще чуть вверх, но кто будет его там покупать?

Вчерашнее выступление Драги послужило драйвером для такого шортосквиза.

Хотя по большому счету ничего нового Драги не сказал. Он всего-лишь пообещал сделать все для сохранения EURO и сказал: «Поверьте мне – этого будет достаточно!»

И рынки ему поверили. А как ему не поверить, если он бывший голдманит? А Goldman Sachs, как я уже не раз писал, – это «доктор Павлов», который формирует рыночные рефлексы.

Пора начинать классифицировать рыночные рефлексы.

Конкретно этот рефлекс я обозначил бы следующим образом:

Рыночный рефлекс беспочвенного оптимизма: «Все будет хорошо – я это знаю!»

Таким образом, вчера мы впервые увидели эффектное использование приема вербальных интервенций руководителями ЕЦБ, которые переняли успешный опыт у своих заокеанских коллег.

Возникает стресс на рынках. Тогда он был после заседания ЕЦБ, теперь причиной являются испанские проблемы.

Затем появляется известная в журналистких и трейдерских кругах дудка Бернанке - журналист JON HILSENRATH из Wall Street Journal.

И на этот раз во вторник появилась статья, в которой он дудит про стимулирующие меры Феда.

Затем появляется кто-нибудь еще ( на этот раз Драги) и опять дудит, пока рынки не преисполнятся оптимизмом.

Рынки – это виртуальная реальность.

Еще вчера новостной фон был заполнен одним содержанием, сегодня – совершенно другим. Притом прежнее содержание удивительным образом было стерто целиком и полностью.

Вербальные интервенции отличаются от реальных действий тем, что они имеют ограниченный период действия.

На следующий день старое содержание опять может вернуться в информационное пространство.

EURO отскочила от минимумов недели уже почти на 300 пунктов и отработала таким образом недельный диапазон. Впереди очень сильное сопротивление.

Испанский фондовый индекс IBEX показал 6%, S&P500 закрыл гэп понедельника, доходность 10-летних испанских облигаций упала ниже 7%.

Независимо от дальнейших событий уже сегодня в европейскую сессию рынок должен отдать часть этих приобретений.

Сегодня выйдет ВВП США за второй квартал.

Mfd.ru указывает на своей странице прогноз +1,5%, Блумберг – 1,2%.

1,2% выглядит вполне более адекватным и очень вероятно, что выйдут данные, которые совпадут с ожиданиями и не вызовут заметного движения на рынке.

Очень трудно, практически невозможно сказать, завершился ли на этом отскок.

На следующей неделе заседания двух основных центральных банков и рынки могут продолжить отыгрывать принятие каких-то позитивных решений. Этому будет способствовать окончание месяца.

С другой стороны, очевидно, что Федрезерв ничего не предпримет (скорее всего), либо его действия будут носить символический характер.

Этому есть много причин, на которые я уже много раз указывал.

Вчера появилась еще одна – новая причина. Первичные обращения за пособиями по безработице оказались лучше ожиданий: 353 тыс. при прогнозе 381 тыс.

Это существенно снижает шансы на стимулирование экономики со стороны Федрезерва, поскольку с одной из миссий его дуального мандата все обстоит в порядке.

Вчера это обстоятельство осталось без внимания рынка.

Возможно, что об этом вспомнят в понедельник или во вторник.

При этом, как считает Bank of America, уже 65% QE3 находятся в ценах на активы.

Таким образом, начавшаяся сегодня с плавного пикирования коррекция может уже без всяких перерывов стать возобновлением длительного нисходящего тренда.

Правило Карабаса-Барабаса №3

Пришел момент познакомить вас с правилом Карабаса-Барабаса №3.

Напомню первых два правила Карабаса-Барабаса:

Правило Карабаса-Барабаса №1

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Целью действия правила является введение в заблуждение участников рынка, накопление лонгов (шортов) маркетмейкерами, перенастройка торговых роботов на другой режим работы, подготовка информационного фона, а также в отдельных случаях выполнение поставленных целей по ценам (выбивание стопов) несмотря на изменившиеся рыночные условия и некоторые другие задачи.

Правило Карабаса-Барабаса №2

ПИЛА – ЭТО ЛУЧШЕЕ СРЕДСТВО ДЛЯ ПЕРЕРАБОТКИ РЫНОЧНОГО ПЛАНКТОНА

Правило Карабаса-Барабаса №3 звучит так:

Лженовости отыгрываются рынком немедленно и реакция на них, как правило, чрезмерна.

Вчерашнюю речь Драги можно отнести к подобного рода лженовостям.

Хотя сама коррекция имела все основания случиться, но причина была другая – перепроданность рынка.

Вчерашний мой пост содержал довольно обширный прогноз на неделю. Нечасто выпадает такая возможность, поскольку, как правило, перспективы рынка в начале недели выглядят более неопределенно.

Но, здесь, сам подбор событий и результаты предшествующей недели, как мне показалось, дали такую возможность.

Что могу добавить ко вчерашнему вью рынка?

В среду выйдут минутки Федрезерва. С одной стороны интересно будет оценить, насколько Фед готов смягчить свою позицию на следующем заседании Комитета по открытым рынкам.

С другой стороны я абсолютно не жду каких-либо сюрпризов. Все члены ФОМС уже неоднократно выражали свою позицию. Минутки дадут такую диспозицию среди голосующих членов Комитета: Лэкер выступал против решения о расширении операции «Твист», Йеллен и Вильямс призывали к более активным действиям. Все это повторяется из раза в раз.

Поэтому, скорее всего никакой реакции на минутки Феда не последует.

Экономические данные, вышедшие сегодня утром, указывают на продолжающееся ухудшение состояния мировой экономики.

Обескураживающими выглядят новые заказы на продукцию машиностроения в Японии ( -14,8% при прогнозе -2,4%) – такого падения не было даже после трагедии в Фукусиме.

Это позитив для рискованных активов, поскольку дает основания банку Японии (BOJ) в среду запустить новую программу количественного смягчения (маловероятно).

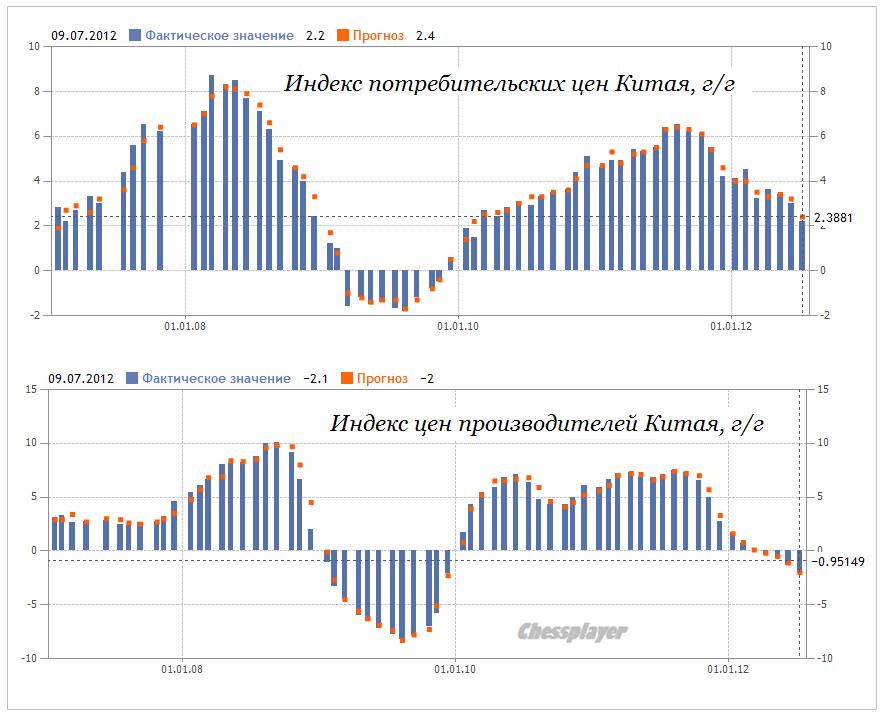

Сегодня утром также вышли данные по инфляции в Китае, которые хотя и оказались несколько ниже ожиданий, но не попали в разряд неожиданностей.

Прогнозы по ВВП и промышленного производству (данные выйдут в пятницу) выглядят оптимистично и не учтены в ценах на рискованные активы.

Но, как я писал во вчерашнем вью рынка, на мой взгляд рынки начнут их учитывать только начиная примерно со среды.

Экономика Китая идет на посадку, возможно жесткую. Ухудшение показателей идет очень быстрыми темпами и это в недостаточной степени учтено в ценах.

Поэтому даже в случае некоторой стабилизации ситуации в еврозоне мы можем увидеть уход от риска.

Индикатором, показывающим, насколько рынки учитывают «китайский фактор», является пара EURO/AUD.

Сегодня главными событиями станут выступление главы ЕЦБ Драги в Европарламенте в 16.30-18.30 по Москве и заседание Еврогруппы вечером.

Живую трансляцию выступления Драги можно посмотреть здесь:

Сегодня после завершения торгов в Америке выходит квартальный отчет Alcoa – традиционное начало сезона отчетности. Рынки, как правило, активно реагируют на отчет Alcoa – по нему судят, какие результаты будут у промышленных компаний.

Но сегодня отчет Alcoa может оказаться в тени Eurogroup/Ecofin.

Следующие по важности отчеты выйдут только в пятницу: JPMorgan, Wells Fargo.

Вчерашний рост в Америке не был связан с заседанием ЕЦБ. В момент завершения прессконференции Драги мы увидели снижение EURO и американского фьючерса.

Затем оно прервалось и причиной этого стало выступление члена ФОМС Вильямса, который говорил о необходимости QE3.

Вечером мы увидели еще одну волну роста, которая была связана с выступлением заместителя Бернанке Джанет Йеллен. Она тоже говорила о необходимости стимулирующих мер.

Таким образом, американский фьючерс на разговорах о QE3 прошел 40 пунктов.

Все это было достаточно предсказуемо, поскольку Вильямс и Йеллен – это «голуби из голубей». Они всегда, в любой ситуации за последние годы призывали к смягчению монетарной политики.

Я думаю, что это были именно те два члена ФОМС, которые и на последнем заседании ФОМС призывали к QE.

Но есть еще 8 членов ФОМС, и среди них есть тот, от кого в наибольшей степени зависит решение – Бен Бернанке.

Сегодня Бернанке выступает перед конгрессом с полугодовым докладом.

Думаю, что его выступление будет не столь категоричным, как его заместителя.

Он скажет примерно следующее: экономика восстанавливается, но трудности большие. Ситуация с занятостью в последнее время проявила признаки ухудшения. На ближайшем заседании Комитета мы внимательно изучим ситуацию и предпримем меры, если это необходимо.

В ЦЕЛОМ, ВЕРОЯТНОСТЬ QE3 ПОСЛЕ ВЧЕРАШНЕГО ДНЯ СУЩЕСТВЕННО ВОЗРОСЛА, И СОСТАВЛЯЕТ, НА МОЙ ВЗГЛЯД, ПОРЯДКА 70%.

А еще две недели назад даже глава ФРБ Нью-Йорка Билл Дадли считал, что в новом раунде количественного смягчения нет необходимости и его не волновала дефляция «в японском стиле». Как быстро все меняется.

Насколько перспектива запуска QE3 способна переломить негативное воздействие двух других факторов: выборы в Греции и банковский кризис в Испании?

EURO в связи с этими факторами остается под давлением и, как я писал, очень важный момент - многие центральные банки сейчас осуществляют перекладку валютных резервов из EURO в USD.

Парламент Греции запретил публикацию результатов опросов общественного мнения (появились подозрения, что правящей коалиции приписывают голоса). Поэтому теперь мы будем в неведении относительно текущей расстановки сил.

Две партии – одна из них оппозиционная, идут практически вровень. Между ними постоянная разница всего в 0,1-0,2%.

Особенность выборной системы в Греции в том, что партия-победитель получает «премиальные» 50 голосов в парламенте, состоящем из 300 мест.

На мой взгляд, у оппозиции большие шансы на победе.

Угроза со стороны Греции велика.

Ситуация с Испанией продолжает оставаться очень напряженной. Власти еврозоны продолжают, как говорят американцы, «пинать консервную банку».

Драги в своем выступлении сказал лишь, что испанским банкам необходимо рекапитализироваться – что было и до него известно.

На мой взгляд, в текущий момент Греция и Испания уравновешивают, если не перевешивают позитивный эффект от ожидания предстоящего запуска QE3.

Об этом косвенно свидетельствует поведение золота.

ЗОЛОТО, КАК ОПЕРЕЖАЮЩИЙ ИНДИКАТОР

Золото первым начало отскок, поэтому логично предположить, что оно может его первым закончить.

Пятничная свеча по золоту выглядела как среднесрочный разворот, но вчера золото отказалось продолжить ралли вместе с другими рискованными активами. Выше 1640 долларов покупателей золота ПОКА недостаточно для продолжения роста.

Это настораживающий сигнал.

Рискованным активам теперь предстоит преодолевать сильные сопротивления.

По индексу S&P500 – это 1335 пунктов. По EURO/USD – 1,2610. Если сегодня после выступления Бернанке этого не случится, то мы увидим движение вниз.

Отмечу интересную деталь. Во время вчерашнего ралли опционные трейдеры активно наращивали шорт и put/call-коэффициент опять в медвежьей зоне.

Резюме: ожидаю, что сегодня после выступления Бернанке мы увидим фикс в рискованных активах. После этого, если не последует каких-то новых заявлений от властей еврозоны о том, как они собираются преодолевать кризис, рынки будут консолидироваться, либо продолжат снижение.

На этом позитивный эффект от негативных данных по nonfarm payrolls закончится.