Kathy Lien собрала показатели еврозоны в следующую таблицу.

Бычьи и медвежьи показатели делятся примерно поровну.

Наиболее серьезная проблема для еврозоны – это низкая инфляция.

Предпримет ли в связи с этим Драги какие-либо действия?

Думаю, что кроме dovish комментариев никаких действий не последует.

И это будет позитивно для EURO.

EURO приготовился к рывку

Волатильность в EURO резко снизилась, пара стала вяло и неадекватно реагировать на выходящие данные: позитивные PMI, розничные продажи и т.д.

Фактически последние 4 торговых сессий пара находится в диапазоне 100 пунктов между 1,347 и 1,357.

Сегодняшнее решение ЕЦБ станет мощным катализатором для дальнейшего движения EUROUSD.

Я, как и большинство аналитиков, не ожидаю от ЕЦБ каких-либо действий.

Поэтому первая реакция на решение ЕЦБ, мне кажется, будет позитивной для EURO.

Спустя 45 минут после объявления решения ЕЦБ начнется конференция главы ЕЦБ Драги.

Драги на прошлой прессконференции описывал экономику еврозоны как слабую, обещал, что процентные ставки будут оставаться на таком низком уровне еще долгое время, что банк будет действовать, если прогнозы по инфляции ухудшаться или если условия на денежном рынке станут хуже.

Дальнейшее поведение EUROUSD зависит от того, продолжит ли Драги описывать экономику еврозоны как слабую, или признает, что в ней произошли улучшения.

Судя по поведению EUROUSD большинство участников рынка считают, что комментарии Драги будут dovish (голубиными).

Я ожидаю, что комментарии Драги не окажут сильного отрицательного воздействия на EUROUSD, и после некоторых дерганий она пойдет к 1,365-1,37.

Danske Bank открыл вчера свежий лонг по австралийцу против новозеландского доллара на 1,0650, со стопом на 1,05 и целью на 1,09.

Danske Bank считает, что рынок чересчур переоценивает шансы на повышение ставки Банком Новой Зеландии и рассчитывает на отскок в AUD.

Credit Agricole: AUDUSD формирует базу на текущем уровне

Credit Agricole объясняет свою длинную позицию по AUD

В последнее время AUD дешевел, главным образом, вследствии слабых данных по занятости. Это в свою очередь повысило рыночные ожидания на то, что RBA предпримет какие-нибудь действия.

Credit Agricole не ждет действий со стороны RBA

Однако мы сохраняем нашу точку зрения, что центральный банк едва ли будет понижать ставки, по крайней мере, в краткосрочной перспективе. Управляющие RBA главным образом фокусируют свое внимание на валюте, как средстве управления денежно-кредитными условиями. В дополнение к этому кажется, что инфляционные ожидания начинают стабилизироваться, поддерживая тем самым нейтральную позицию RBA.

Данные по инфляции выходят завтра утром

С этой точки зрения инвесторам стоит направить свое внимание на выход данных CPI на этой неделе. Даже если инфляция окажется ниже ожиданий, мы считаем, что это окажет малое воздействие на ожидаемые действия RBA.

И вывод

Поэтому мы придерживаемся взгляда, что AUD вероятно формирует базу на текущем уровне.

ЕЦБ сумел привлечь для стерилизации всего 152,3 млрд. евро, в то время как рассчитывал на 184 млрд.

Это произошло месяц спустя после предыдущего подобного случая – 26 ноября.

Тогда тоже был вторник. Что наводит на мысль, что происходит это на стыке различных операций на открытом рынке ЕЦБ.

Избыточная ликвидность ЕЦБ составляет всего 175 млрд. евро. Считается, что должно быть не меньше 200 млрд. долларов.

Операции ЕЦБ на открытом рынке сегодня

Посмотрим на операции на открытом рынке ЕЦБ

Сегодня ЕЦБ возвращает 184 млрд. евро банкам от предыдущей операции стерилизации, а получает 152,25 млрд. евро. Сальдо притока ликвидности – 32 млрд. евро.

Сегодня также банки отдают ЕЦБ 98,5 млрд. евро от предыдущего MRO, а получают на 5 дней 118,8 млрд.евро. Сальдо притока ликвидности – 20 млрд. евро.

Итого получаем сегодня сальдо притока ликвидности в систему в размере 52 млрд. евро.

Полагаю, что сегодня проблема с EURO-ликвидностью будет закрыта, и это обстоятельство перестанет поддерживать единую европейскую валюту.

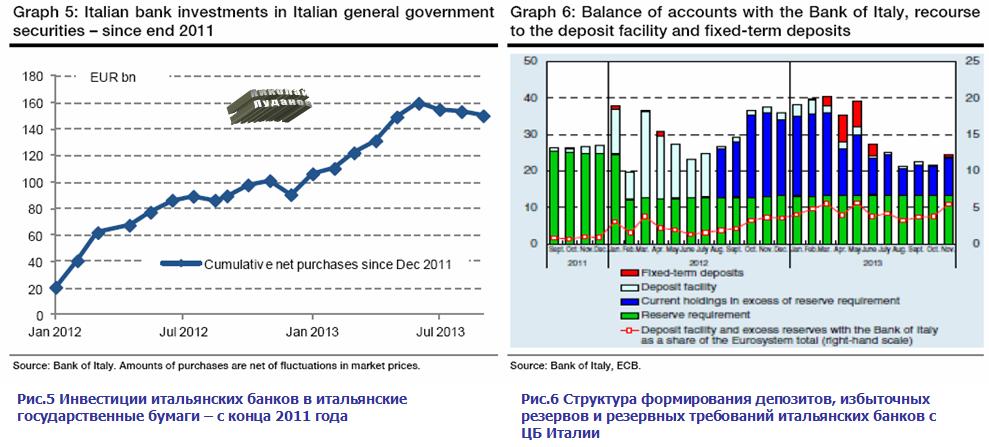

Итальянские банки сохраняют общий объем трехлетних LTRO в объеме 229 млрд. евро.

В настоящий момент, 22 из 112 итальянских банков, которые участвовали в операции по привлечению фондирования, выплатили 38 млрд. евро, что представляет всего лишь 15% привлеченных средств.

Это существенно меньше по сравнению с еврозоной в целом. В общем, по еврозоне возврат кредитов по трехлетним LTRO составляет 39%.

Денежные средства от 3-хлетних LTRO в значительной степени были инвестированы в государственные облигации – что поддерживало с одной стороны краткосрочную ликвидность итальянских банков, а с другой стороны являлось источником дохода.

Стоимость этого кредитования составляет 1%, предоставлено оно было зачастую под сомнительные активы (спешный массированный выпуск специально по этому поводу необеспеченных векселей итальянскими банками с последующим выкупом их самими же эмитентами и предоставлением их в залог ЦБ Италии - об этой хитрой схеме по привлечению фондирования я писал два года назад), инвестировано в облигации со средней доходностью свыше 2,5%.

Это очень хороший бизнес для банков

Марио Драги не зря был назначен главой ЕЦБ! Без него, я полагаю, итальянская банковская система рухнула бы два года назад.

В период с декабря 2011 года по сентября 2013 года чистые покупки итальянскими банками итальянских государственных облигаций составили 150 млрд. евро – 91 млрд. евро в 2012 году и 59 млрд. евро в 2013 году (рис.5). С другой стороны, итальянские банки в настоящий момент имеют всего 11 млрд. евро «чистой» избыточной ликвидности (рис.6) – денежные депозиты, размещенные в ЕЦБ, превышающие избыточные резервы – в сравнении со 160 млрд. евро резервов еврозоны в целом.

Трехлетнее финансирование LTRO, размещенное в итальянском госдолге, остается основным ликвидным активом итальянских банков, но при этом существенная его часть выходит за пределы избыточных резервов и поэтому является жизненно важной для итальянской банковской системы.

Объем облигаций у итальянских банков, по которым предстоит погашение до конца 2014 года, составляет порядка 70 млрд. евро. В первые три квартала 2013 года итальянским банкам удалось выпустить 27 млрд. евро обеспеченных и необеспеченных облигаций (по сравнении с 18 млрд. евро в 2012 году).

Главная идея в том, что разрыв в фондировании итальянских банков в 2014 году сохраняется очень существенным.

Итальянским банкам не обойтись без помощи ЕЦБ, чтобы закрыть этот разрыв.

С июня 2013 года итальянские банки уменьшают имеющиеся у них запасы итальянских государственных облигаций, но это не может происходить очень быстро.

Банк Италии признает, что способность итальянских банков выполнить свои обязательства по погашению трехлетних LTRO в начале 2015 года является источником неопределенности.

Банк Италии отмечает:

Евросистема стоит наготове предпринять любые меры, необходимые для того, чтобы воспрепятствовать ухудшению условий ликвидности и избежать возникновения напряженности на рынке и подвергнуть опасности восстановление экономики, но поддержка не может длиться бесконечно.

Отмечу также, что итальянскому правительству нужно думать и том, кто будет выкупать все те облигации, которые находятся на балансе итальянских банков.

Пока это делают японские инвесторы, особенно активно в последние недели. О чем свидетельствует постоянно растущий без коррекций EUROJPY.

На мой взгляд, этим объясняется, почему европейские политики не возмущаются по поводу проводимого в Японии невиданного «финансового эксперимента».

Но постоянное укрепление EURO вредит конкурентноспособности европейских товаров и при текущем курсе EURO только Германия способна выдержать конкуренцию.

Поэтому ЕЦБ придется в силу целого комплекса причин продолжать смягчать свою политику, и я думаю, что наиболее вероятным способом, как он будет это делать – это запуск нового LTRO в начале будущего года, поскольку среди различных опций только эта позволяет эффективно и безболезненно решить проблему фондирования, в том числе и для итальянских банков.

Во второй половине года конец месяца для рынков репо еврозоны приобрел особое значение, когда избыточная ликвидность уменьшалась и процентные ставки медленно ползли вверх.

Chris Clark из Icap предупреждает, что рынок ликвидности готовится к сквизу в конце года.Clark отмечает, что последняя одномесячная операция по абсорбированию ликвидности ЕЦБ не смогла собрать достаточное количество бидов, чтобы стерилизовать покупки облигаций ЕЦБ в рамках программы SMP.

Не только было неожиданностью видеть это в ноябре. Недостающий спрос был наибольший с момента введения этих операций в мае 2010 года.

Верхний график на рисунке иллюстрирует, что только сужающийся коридор между процентными ставками, который сузился до минимально возможного спрэда в 0.25% возможно воспрепятствовал росту ставок на аукционе.

Но давление, определенно сохраняется, - пишет Кларк.

Вывод: полагаю, что ЕЦБ должен что-то предпринять, чтобы воспрепятствовать сквизу в EURO перед Новым годом.

А сквиз может быть нешуточный судя по ноябрю.

Исходя из этого, можно ожидать, что рынки будут это отыгрывать снижением EUROUSD и EUROGBP до заседания ЕЦБ.

Должен еще раз отметить, что прогнозам Константина по четкости, ясности и убедительности аргументов нет равных.

Cреднесрочный прогноз Константина ( на 1 квартал 2014 года) является медвежьим.

Рост курса евро на прошлой и этой неделе выше 1.35 мы используем для постепенного формирования позиций на продажу по EUR/USD. Пробный камень.

Отправная точка или базовая идея — укрепление доллара в 1кв 2014 г на фоне нормализации денежной политики в США (QE3 tapering), а также рисков дальнейшего смягчения денежной политики в еврозоне. В рамках данной идеи у нас есть формальные рабочие цели или ориентиры, как то 1.31 на январь и 1.2750 к мартовскому заседанию ФРС.

В среднесрочном плане Константин видит риски как снижения, так и роста EUROUSD, и многое будет зависеть от заседания ЕЦБ 6 декабря и nonfarm payrolls.

Что касается при этом перспектив декабря в EUR/USD, то следующая фаза роста/снижения курса евро будет во многом зависеть от заседания ЕЦБ 6.12, когда М.Драги, в частности, представит обновленные прогнозы по инфляции, а также публикации 7.12 в США ноябрьского отчета по рынку труда (Nonfarm payrolls).

К Nonfarm payrolls у нас особое отношение. В рамках рабочей гипотезы мы полагаем, что даже данные в рамках ожиданий могут стать сигналом к началу нового среднесрочного нисходящего тренда по EUR/USD, когда инвесторы начнут продавать евро, полагая, что если не в декабре, то, возможно, уже в рамках январского заседания ФРС решится на первое сокращение QE3.

В самом краткосрочном плане Константин Бочкарев видит консолидацию по EUROUSD в районе 1,3450, то есть чуть ниже текущих уровней.

Если говорить о краткосрочной перспективе (эта и следующая неделя), то мы не исключаем дальнейшей консолидации по EUR/USD в районе уровня 1.3450. Во-первых, этому могут способствовать несколько противоречивые сигналы от ЕЦБ и ФРС (Д.Йеллен и Б.Бернанке говорят в ноябре о сохранении мягкой денежной политики, однако затем «минутки ФРС» сигнализируют о возможном сокращении QE3 уже на одном из ближайших заседаний; аналогично на рынке циркулируют слухи о снижении депозитнной ставки до -0.1% в еврозоне, однако затем М.Драги их опровергает), которые могли несколько дезориентировать инвесторов и заставить их воздержаться на какое-то время от новых покупок/продаж в ожидании более четких сигналов и ориентиров. Во-вторых, просто за всплеском волатильности или сильным движением в EUR/USD в конце октября и ноябре напрашивается как раз уже снижение волатильности какое-то время.

Это примерно совпадает с моим сценарием, который базируется на cash flows: до четверга EUROUSD сохранится примерно в диапазоне 1,35-1,365, в понедельник-вторник может оказаться примерно в районе 1,34. Затем неизвестно – будет зависеть от прогнозов на заседание ЕЦБ, nonfarm payrolls и комментариев официальных лиц по разным вопросам.

О cash flows напишу позднее.

Константин пишет о риске роста EUROUSD

В то же самое время мы видим сейчас на валютном рынке и своеобразную «дикую карту», предполагающую в том числе краткосрочное укрепление курса EUR/USD в декабре в район 1.37-1.38. В данном случае речь идет о грядущих стресс-тестах банковской системы Европы, в рамках подготовки к которым банки региона, с одной стороны, могут активно репатриировать активы из-за рубежа, что чревато ростом спроса на евро, а, с другой стороны, чтобы приукрасить свое текущее состояние, могут еще активнее возвращать ЕЦБ кредиты взятые ранее в рамках LTRO, что означает сокращение баланса ЕЦБ и может трактоваться как аргумент в пользу укрепления курса евро. Влияние данного повышательного риска для евро, как и сроки его реализации, пока сложно спрогнозировать, но это вполне может быть одной из перспектив декабря.

Также есть мнение, что в поддержку EUR/USD помимо стресс-тестов европейской банковской системы может быть и то, что в декабре ФРС, скорее всего, воздержится от сокращения QE3. Мы, впрочем, полагаем, что данный фактор уже учтен в росте EUR/USD к 1.3580 на фоне подтверждающих данное мнение выступлений Д.Йеллен и Б.Бернанке.

С точки зрения технического анализа о каком-либо краткосрочном подъеме в EUR/USD в направлении к сопротивлению 1.37/1.38 можно будет говорить не ранее роста курса выше локального экстремума 1.3580.

Моя точка зрения, напомню, что taper не будет в принципе, а принятие решения о microtaper ( символическое сокращение на 5-10 млрд. долларов без плана и каких-либо указаний на будущие действия в плане сокращения покупок активов) может произойти совершенно случайным образом и окажет слабое и скоротечное воздействие на рынки.

Исходя из этого EUROUSD мог бы вырасти до 1,38-1,40, если бы не два «но».

Первое «но» - при EUROUSD выше 1,37 высокопоставленные официальные лица ЕЦБ начинают выражать заметное недовольство и прибегают к скоординированным вербальныи интервенциям.

Второе «но» - аукционы Казначейства США требуют притока ежемесячно примерно 50 млрд. долларов нового кэша – это с учетом QE3.

Это два крупных «но», есть еще и разные мелкие «но».

Моя точка зрения: ЕЦБ принципиально устраивает курс 1,32-1.34, но не устраивает выше 1,37

Свидетельством этому согласованные вербальные интервенции с переменой ролей, когда ястребы (Вейдман) выступают в роли голубя (поддержал понижение ставки, хотя перед этим вероятно, что голосовал против), а голуби (Драги) в роли ястреба (по поводу снижения ставки по депозитам).

У меня есть ощущение, что они буквально целенаправленно занимаются «настройкой курса».

И еще по поводу среднесрочного прогноза

Таким образом, ситуация вокруг EURO достаточно неоднозначна.

Возвращаясь к среднесрочному прогнозу Константина Бочкарева, который идет в начале статьи, я все-таки расхожусь в мнении с Константином и полагаю, что в первом квартале, или по крайней мере в январе-феврале, мы не увидим вообще тренда по EUROUSD и курс будет консолидироваться в диапазоне 1,33-1,37. Примерно в середине которого мы и сейчас находимся.

И даже microtaper не повлияет на ход событий.

И лишь после того, как американское правительство преодолеет очередной «фискальный обрыв», а Йеллен выработает контуры новой американской монетарной политики, мы увидим в EUROUSD какой-либо тренд.

Технические факторы

Константин Бочкарев пишет:

Восходящий тренд, который мы могли наблюдать по EUR/USD с июля по начало ноября сломлен, что может нести риски снижения курса в ближайшие месяцы к 1.30/1.31 и 1.2750. Текущий рост EUR/USD к 1.3500/80 — коррекция на пробой.

Рост евро выше 1.3580 будет означать возвращение пары EUR/USD в границы предшествовавшего восходящего тренда и нести в себе риски тестирования резистанса 1.37-1.38.

Сигналом к формированию по EUR/USD устойчивого нисходящего среднесрочного тренда следует считать снижение валютной пары ниже поддержки 1.3300 или ЕМА(100).

Индикатором слабости в EUR/USD может быть неспособность курса закрепиться выше 1.3450, либо ЕМА(21) по итогам этой и следующей недели.

Скользящие средние с периодом 100 и 200 более чем далеки от того, чтобы пересечься в ближайшее время, что может означать, что рынок еще до конца не собрался с силами для новой волны продаж евро.

Некоторым препятствием к новой фазе снижения EUR/USD также может быть отсутствие у розничных инвесторов на FX чистой позиции на покупку по евро (ритейл сейчас как раз EUR/USD продает).

Чистый шорт в Оанде составляет 35%, в других форекскомпаниях ритейл повсеместно шортит EUROUSD и GBPUSD. Безусловно, что это оказывает поддержку EURO и GBO против доллара.

У центральных банков становится модой обманывать рыночные ожидания. Вот как вчера: все ждали, что ЕЦБ оставит денежно-кредитную политику без изменений и Драги будет «заговаривать» EUROUSD на снижение во время прессконференции.

Но нет, действия ЕЦБ были решительными. Понижение ставки рефинансирования и понижение ставки кредитования банков (marginal lending facility) на 0,25% застали рынки врасплох. Мы увидели очень сильное движение в EUROUSD и EUROGBP.

Затем, правда, EUROUSD отыграл ¾ потерь, которые понес в результате действий ЕЦБ.

Притом отскок не имел конкретных причин.

Хотя 450 пунктов падения за неделю разве не являются поводом для отскока?

Думаю, что операторы рынка Форекс – поставщики ликвидности, не заинтересованы сразу и явно ронять евро. Им еще нужно успеть ее попродавать на текущих уровнях.

Ритейл в EURO

Интересно понаблюдать, как среагировал ритейл на вчерашнее падение EUROUSD и последующий отскок.

Наилучшую информацию в этом плане представляет компания Oanda.

Мы видим интересную вещь. Вчера ритейл после объявления решения ЕЦБ очень активно стал набирать шорт.

Вообще говоря это нетипично для ритейла. Обычно он покупает на падениях, а продает во время роста.

Здесь же мы видим, что ритейл, или как их называют в крупных банках – leveraged accounts, нарастил шорт во время падения с 13,88% до 22%, а во время последующего отскока с 22% до 31%. Крупные банки, естественно, наращивали в это время лонги по EUROUSD.

Не это ли стало предпосылкой к отскоку?

Отмечу сразу, что диспозиция ритейла в компании Oanda не является сейчас типичной. В разных компаниях по-разному. В Dukaskopy, например, она близка к 50/50. В Саксобанке 28%/72% - ритейл в шорте.

ИМХО, нужно быть готовыми к шортокрылу.

Nonfarm payrolls

Сегодня центральным событием станет выход в США данных по занятости.

Citi видит следующие пять сценариев на сегодняшние nonfarm payrolls

1-(ниже 90 тысяч) – 5% шанс. Слабость USD по всему фронту. Ожидания по taper сдвигаются в 2014 год. EURO и GBP получают примущество за счет продаж валют развивающихся стран. USD/JPY идет в район 97.

2- (от 90 до 110 тысяч) – 10% шанс. Умеренный кэрритрейд и позитивно для акций. Покупай AUDUSD.

3- (от 110 до 130 тысяч) – 25% шанс – наиболее вероятный вариант. Текущий тренд на Forex получает продолжение. Рынок продает любые попытки усиления EUROUSD и покупает слабость USD/JPY. Немедленное воздействие ограничено.

4- (от 130 до 150 тыс) – 45%. Покупки USD приобретают размах. EUROUSD и GBPUSD первоначально слабеют, но затем находят поддержку за счет того, что потоки капитала из развивающихся валют перемещаются в более диверсифицированную G4-корзину.

5- (свыше 150 тыс) – 10% шанс. Ожидания taper перенесутся на более ранний срок – декабрь. Очень позитивно для USD. Негативно для US Treasuries. Негативно для развивающихся рынков. Негативно для акций.

Прогноз, на мой взгляд, выглядит очень разумно.

Что-то подобное сценарию 4. мы наблюдали вчера. Сперва EUROUSD и GBPUSD упали, но затем восстановили большую часть потерь, а GBPUSD даже обновил дневной максимум.

Центральный банк любит готовить рынок к серьезным изменениям в монетарной политике... как явствует из опроса, очевидно, что рынок не позиционируется на изменение ставки. Создав в четверг ожидания этих действий, ЕЦБ даст инвесторам достаточно времени, чтобы дисконтировать это движение, что приведет к гораздо более мягкой реакции в EUROUSD в тот момент, когда это действие реально последует.

Kathy Lien ожидает, что понижение ставки последует в декабре. В качестве аргумента она приводит тот факт, что именно в декабре аппарат ЕЦБ публикует прогнозы развития еврозоны.

Она считает также, что без понижения ставки не обойтись.

Понижение ставки потребуется рано или поздно. Поскольку вернуть инфляцию к ее нормальному значению в 2% будет очень нелегко без смягчения монетарной политики.

Это подтверждает мой прогноз, который я дал в понедельник:

Заседание ЕЦБ в четверг

Я ожидаю, что никаких действий не последует, но выступление Драги будет dovish или очень dovish.

Реакция рынка будет протекать в две фазы.

Заявление ЕЦБ – политика ЕЦБ останется без изменений. EUROUSD растет.

Выступление Драги на прессконференции – dovish. EUROUSD падает.

Реакция на выступление Драги может превзойти реакцию на заявление, если выступление окажется очень dovish. В этом случае EURO опустится к минимумам недели.

Думаю, что в целом эффект заседания ЕЦБ окажется для EUROUSD нейтральным.

Утечка в MNI

Причиной вчерашнего роста EUROUSD была утечка в Market News International о том, что ЕЦБ не собирается сегодня понижать ставку.

Market News International не играет той роли, которую играет Хильзенрат для Феда, но имеет хорошую «историю» утечек относительно действий ЕЦБ.

Рынки поверили этой истории.

Влияние сегодняшних данных по ВВП США на американский доллар

Сегодня выходят данные по ВВП США за третий квартал. Рыночные ожидания – 2%. Достаточно высокий показатель, если учесть, что в третьем квартале был shutdown.

Большинство аналитиков при этом считают, что вероятность оказаться лучше выше, чем оказаться хуже.

Если ВВП превысит 2,4%, мы ожидаем возобновления спроса на USD, что может привести к росту USDJPY выше 99. Однако если ВВП будет меньше 2%, то акции отдадут часть своих вчерашних прибылей, а доллар испытает снижение.

Но даже если ВВП будет меньше 1,5%, мы не ожидаем очень уж сильной распродажи в долларе, поскольку данные утратили новизну.

Отметим, что Kathy Lien, говоря о влиянии на американский доллар, говорит только о USDJPY.

Я согласен с тем, что для EUROUSD данные по ВВП будут иметь гораздо меньшее значение, чем заявления, которые сделает Драги во время своего выступления.

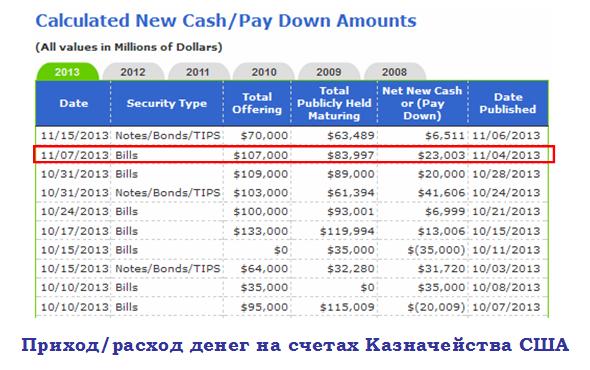

Операции Казначейства США

Как видно из рисунка, сегодня Казначейство США погашает за векселя 83,997 млрд. долларов и получает в счет оплаты за выпущенные векселя 107 млрд. долларов.

Возникает сальдо в 23,003 млрд. долларов. Столько, условно говоря, американских долларов сегодня инвесторы должны изыскать и передать Казначейству США.

Очевидно, что это ухудшает долларовую ликвидность. 23 млрд. долларов - насколько это ощутимо и насколько влияет на USD?

По моим наблюдениям во многих случаях влияет. Конечно, это не может переломить значение важных макроэкономических данных или макроэкономических событий, типа сегодняшнего заседания ЕЦБ.

Если в этот день нет никаких существенных событий, то подобный fund flows приобретает существенное значение.

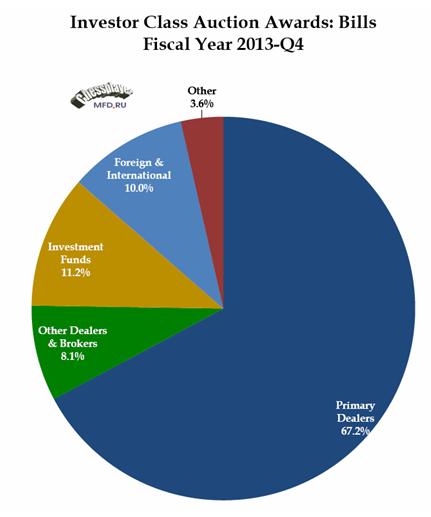

По последним квартальным данным TBAC, вышедшим вчера, на первичных дилеров приходится 67,2% объемов размещаемых векселей, а на иностранных инвесторов - 10%.

В подтверждение тезиса о том, что практически вся программа QE2 пошла на помощь европейским банкам, приведу еще один рисунок: от Vincent Flasseur at Reuters.

На верхнем графике показан общий объем LTRO, а на нижнем графике показаны еженедельные выплаты.

На верхнем рисунке хорошо заметно падение объемов LTRO, совпавшее как раз с запуском программы QE2, и последующий двухступенчатый рост, объясняющийся запуском программ трехлетних LTRO-1 и LTRO-2.

На нижнем графике видно, что пока европейские банки не испытывают проблем с ликвидностью и с апреля месяца (когда сократился выпуск векселей Казначейством США) продолжают погашать кредиты.

Среднемесячное значение погашений LTRO за последние 6 месяцев составляет 4 млрд. евро.

Следующий рисунок показывает, что из 672 млрд. евро LTRO более 500 млрд. евро приходится на банки Италии и Испании.

В ближайшие недели, когда начнется репатриация долларов в США в связи с возобновлением вексельных аукционов, банки этих стран столкнутся с проблемами, и мы увидим рост доходности европейского периферийного госдолга.

Полагаю, что к декабрю ситуация созреет достаточно для того, чтобы ЕЦБ запустил новую программу трехлетних LTRO.