Сейчас, когда две главные темы последнего времени ( Греция и продолжение QE2) временно прикрыты, внимание переключается на Китай, где монетарные власти занимаются какими-то странными экспериментами. Они одной рукой изымают ликвидность путем повышения ставок, чем уже создали сильнейший кризис ликвидности, а другой рукой добавляют ее. Ставка по недельным SHIBOR достигла 9% - наивысший уровень с осени 2007 года.

The newspaper said the central bank will move in the near future because the monetary conditions that are driving inflation are still in place, while negative rates are driving money out of the banking system, and putting those funds outside of the scope of reserve requirement adjustments.

"The China Securities Journal believes that the current monetary conditions driving inflation haven't been reversed (and) the central bank will raise interest rates to address this," it said.

Consumer inflation in June is very likely to exceed 6% y/y following May's 5.5% rise, the newspaper warned.

"Although a rate hike may cause a shock for economic growth, missing the chance to increase rates now will not only build the momentum for price hikes in the future, but will also increase the difficulty transforming the economy's structure," the newspaper said.

Газета высказала предположение, что потребительская инфляция в июне очень вероятно превысит 6% после майских 5,5%.

И что еще более важно, реальные процентные ставки толкаются в отрицательную зону и способствуют к уходу фондов из традиционной банковской системы в поисках более высокой доходности.

Газета отмечает, что М1 и М2 уже больше не отражают движение фондов в экономике и «необходимо срочно поднять процентные ставки, чтобы вернуть негативные ставки в положительную зону и таким образом заставить фонды вернуться в банковскую систему.

"Achieving a soft landing may require us tolerating the pain of an interest rate hike," it said.

The newspaper suggested that rising Chinese property prices are the cause of the country's inflation problems, arguing that they've pushed up the costs of labor, raw materials and global commodities prices, and the consumer price index by extension.

That's pushed real interest rates into negative territory and triggered a drain of funds from the traditional banking system in search of yield.

The newspaper said that M1 and M2 are no longer reliable indicators of fund flows within the economy because of this drain and said "it is urgent that interest rates are raised to reverse negative rates and guide funds to return to the banking system."

The People's Bank of China has raised benchmark interest rate four times and lifted the deposit reserve requirement 12 times since the start of last year as part of its inflation-fighting efforts.

The market broadly expects a fifth rate hike by the end of this month, or in early July, though some believe that Monday's reserve hike has lessened the chances of a move because it suggests the central bank opted for the less disruptive tightening measure.

С начала прошлого года ЦБ Китая поднимал процентную ставку четыре раза и резервные требования по депозитам 12 раз в рамках борьбы с инфляцией.

Рынок ожидает пятое повышение ставки к концу этого месяца, или в начале июля, хотя некоторые полагают, что повышение резервных требований в понедельник уменьшило шансы подобного шага, поскольку предполагает, что центральный банк выбрал менее разрушительную меру.

Как и ожидалось, заседание ФОМС и выступление Бена Бернанке принесло мало сюрпризов.

Самой любопытной фразой было признание: «У нас нет четкого понимания, почему сохраняются медленные темпы роста». Однако при этом он продолжает считать (почему-то), что они временны. Относительно инфляции Бернанке тоже считает, что она временна.

В плане краткосрочной политики позиция была проявлена достаточно четко: дальнейшее количественное смягчение маловероятно ввиду уменьшившихся дефляционных рисков. Бернанке дал во время прессконференции два пространных ответа на эту тему и объяснил, чем нынешние условия отличаются от условий, которые были в прошлом году. « В то время инфляция была низкой и падала, и многие другие индикаторы предполагали, что риск дефляции не является незначительным. ФРС понизил прогнозы по ВВП и занятости на 2011-2012 год.

Сегодня должен состояться саммит Евросоюза, но обсуждения будут носить общий характер, поскольку решения касательно Греции, прежде чем они будут вынесены на совет глав государств, должны пройти обсуждение в Еврогруппе (совет министров финансов ЕС). Такое обсуждение назначено на 3 июля. Хотя какие-нибудь громкие заявления, от которых рынки затрясет, теоретически возможны; от той же Меркель.

Сейчас, когда две главные темы последнего времени ( Греция и продолжение QE2) временно прикрыты, внимание переключается на Китай, где монетарные власти занимаются какими-то странными экспериментами. Они одной рукой изымают ликвидность путем повышения ставок, чем уже создали сильнейший кризис ликвидности, а другой рукой добавляют ее. Ставка по недельным SHIBOR достигла 9% - наивысший уровень с осени 2007 года. Возможно, что дело обстоит гораздо хуже, и в Китае настает кредитный кранч в теневом банковском секторе (который рано или поздно произойдет и в относительно ближайшем будущем).

Тем не менее Центральному Банку Китая придется повысить ставку в ближайшем будущем, чтобы нейтрализовать инфляционное давление, несмотря на потенциальный вред экономическому росту, - заявила сегодня на редакторской центральной полосе официальная China Securities Journal.

Новостной фон, таким образом, в целом неблагоприятный.

Индекс S&P500 вчера нарисовал разворотную модель: 4-дневный отскок, похоже, закончился, и теперь предстоит новая волна снижения как минимум в район 1250 пунктов.

Начиная с 10 мая будет выходить статистика по экономике Китая за май, которая покажет как идет процесс замедления китайской экономики. Продажи автомобилей в мае уже упали второй месяц подряд ( на 13,95% по сравнению с апрелем).

Ожидается, что показатель инфляции в мае в годовом выражении повысится до 5,5% с 5,3% по сравнению с апрелем ввиду рекордной засухи.

China is scheduled to release May economic data from June 10 onwards (Exhibit 1 has the preliminary release schedule). Here are our estimates and thoughts on these upcoming releases:

CPI inflation to rebound amid higher food prices

Food prices have been getting higher in recent weeks as a result of the continued rise in meat (especially pork) prices and the drought in Southern China which pushed up vegetable and seafood prices. We expect non-food CPI inflation to remain subdued amid the slow money and activity growth over the past several months. While commodities such as coal and cement saw higher domestic prices in recent weeks, the impact on PPI inflation will likely lag and show up more visibly in the June PPI data.

We expect May yoy CPI inflation to rise to 5.5%, up from 5.3% in April. This would imply a mom growth of around 5.7% mom s.a. ann., up from 3.5% mom s.a. ann. in April. We expect CPI: food inflation to rise to 12.1% yoy, up from 11.5% yoy in April. Non-food CPI inflation is likely to inch down slightly to 2.6% yoy from 2.7% yoy in April.

PPI inflation is likely to moderate to 6.4% yoy in May, down from 6.8% yoy in April. This implies a sequential growth of 0.1% mom s.a. ann.

Industrial activity growth to rebound

The official and HSBC PMI indices both suggested a stabilization of industrial activities in May (the official readings both went down but after adjusting for seasonality both went up). We believe the driver of the rebound (from a very low level in April) probably came from the supply side as supposed to demand side. Anecdotal evidence suggests there were much fewer cases of power cuts throughout May compared with April and supply-chain disruptions because of the Japan earthquake have been disappearing quickly as well. On the other hand, we do not see any major rebound on the demand side as there has been continued domestic policy tightening which restricts domestic demand growth and was the main driver of the significant slowdown in activity growth since the start of the year including April and further evidence of softening external demand growth, especially in the US.

Specifically, we expect May industrial production (IP) growth to rise to 13.9% yoy, up from 13.4% yoy in April. This would imply a sequential growth of 7.1% mom s.a. ann., up from the -7.7% mom s.a. ann. growth in April.

We expect fixed asset investment (FAI) growth to soften to 25.3% yoy in January-May from 25.4% yoy in January-April. The implied May FAI growth is 25.1% yoy, down from 26.1% yoy in April.

We expect May retail sales growth to rise to 17.3% yoy, up from 17.1% yoy in April amid higher consumer price inflation.

Export growth to moderate

We expect May export growth to moderate to 20.0% yoy, down from 29.9% yoy in April. This would imply a mom s.a. ann. growth of around 25.5% in May, down from 26.9% in April. While this is still a high level of growth, it is significantly lower than the 40%+ average sequential growth over the previous 6 months.

Meanwhile, we expect May import growth to rise to 26.0% yoy, up from 21.8% yoy in April. This would imply a sequential growth of around -1.2% mom s.a. ann. in May, up from -25.0% mom s.a. ann. in April.

The implied trade surplus is US$16.6 billion, up from US$11.4 billion in April.

Broad money supply growth to remain low

Our channel checks with commercial banks suggest there have been continued restrictions on credit expansion and probably stricter than they were in April. We view this as the most important biding constraint on credit growth as loan demand remains beyond the comfort level of the government.

We expect the amount of CNY loans made in May to fall to around Rmb600 billion, from Rmb739.6 billion in April. The yoy growth of CNY loans should likely fall to 17.1%, down from 17.5% in April. The implied sequential growth is 17.0% mom s.a. ann., up from to the

10.6% mom s.a. ann. in April.

We believe yoy M2 growth is likely to fall to 15.0% yoy, down from 15.3% yoy in April. Sequential growth should rise to 13.1% mom s.a. ann., up from 3.6% mom s.a. ann. in April.

Самое ценное здесь - это вот эта таблица.

В таблице данные важнейшей китайской статистики за последние полтора года и прогноз GS за май с датами выхода статистики

В пятницу минимум по индексу S&P500 был на уровне 1297,9 пунктов. Это очень близко от важного уровня 1294,7; были на удивление низкие объемы для торговли возле столь значимого уровня. Это означает, что попытки его пробить были достаточно слабыми.

Если 1294,7 все-таки будет пробито, и рынок закроется ниже 1290 пунктов, то, значит, мой основной сценарий диапазона 1290-1370 пунктов на июнь месяц не оправдался, и мы можем увидеть в текущем месяце тестирование уровня 1250-1255 пунктов, где будет к тому времени располагаться 200-дневная средняя. Чуть ниже на 1249 пунктах располагается следующий важный технический уровень, пробитие которого означает завершение ралли, начавшегося после выступления Бернанке в Джексонхоле. Но, думаю, что все-таки этого не произойдет.

Причиной падения на прошлой неделе стала очень разочаровывающая статистика по США. На этой неделе важной статистики по США не будет. Слишком высокие цены на USTreasuries тоже будут сдерживать дальнейшее снижение рынка акций.

Чтобы завершить описание технической картины индекса S&P500 , добавлю, что следующий ключевой уровень располагается на 1011 пунктах, и его пробитие означает завершение коррекции к падению, случившемуся во время кризиса 2008 года.

Полагаю, что в настоящий момент мы находимся в медвежьем рынке, начавшемся в октябре 2007 года.

Между тем Греции кажется удастся избежать дефолта, и это позитив для рынков. Размер нового пакета помощи Греции по сообщениям немецкого журнала Der Spiegel может составить 100 млрд. евро ( в последнее время все главные европейские новости мы узнаем от журнала Шпигель). Отчет тройки по Греции, который должен выйти сегодня-завтра, окажется в целом позитивным для Греции. Есть там, правда, определенные неувязки, но, скорее всего, они не сыграют существенной роли. Недовольство простых греков и нежелание, чтобы им помогали, никого не интересует.

По сообщениям China Daily на этой неделе ЦБ Китая может повысить ставки по депозитам и резервные требования, поскольку ожидается, что в мае инфляция в Китае покажет многолетний максимум на уровне 5,5% ввиду сильнейшей за последние 50 лет засухи и роста цен на продовольствие. Это может послужить в какой-то момент негативным фактором.

В целом ожидаю в эту неделю отскок по индексу S&P500 в район 1330-1335 пунктов.

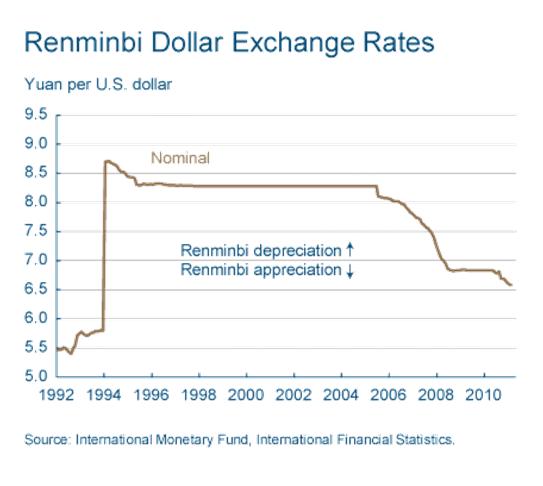

Инфляция в Китае, которая в марте составила 5,4% на основе от года к году, в значительной степени стала следствием не только роста commodities, но и желания китайских властей строго контролировать обменный курс юань-доллар.

Китаю все-время приходится выбирать между привязкой обменного курса к какому-то определенному уровню и контролю укрепления юаня (ренминби) - с одной стороны, и размером резервов в иностранной валюте, текущих в страну – сдругой стороны. Несмотря на то, что ренминби укрепился на 23% относительно 2005 года, по мнению США юань по-прежнему остается в значительной степени недооцененным. Точная композиция валютных резервов неизвестна, но, по мнению большей части экономистов, 65% своих резервов Китай держит в американском долларе.

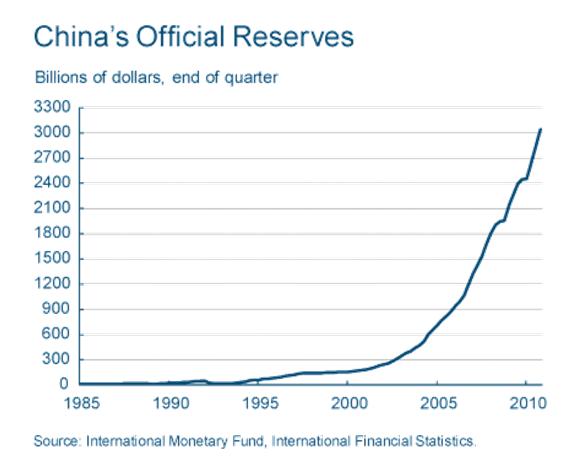

На рисунке показано изменение курса юаня к доллару за последние двадцать лет. А на следующем рисунке показан рост официальных резервов Китая. Как отчетливо видно, с начала 2000-ых годов он принял экспоненциальный характер.

Приток валютных резервов безусловно усиливает инфляционную проблему. Когда компании в Китае получают доллар в результате экспорта или в результате инвестиций внутрь страны, они обменивают их на юань у коммерческих банков Китая. Народный Банк Китая (PBoC) в свою очередь требует, чтобы банки обменивали львиную долю полученных долларов на китайскую валюту. Во время такого обмена PBoC обеспечивает банки вновь напечатанными юанями. Денежное обращение, которое является сырьем для инфляции, увеличивается.

Стерилизация Народным Банком Китая потока валютных резервов

Между 2003 и 2009 годом PBoC нейтрализовал порядка 40% увеличения валютных резервов путем выпуска так называемых «стерилизационных облигаций». Тем не менее денежная база продолжала расти быстрыми темпами в эти годы. В отсутствии достаточной монетарной компенсации ситуация продолжала ухудшаться.

В 2010 году ситуация немного изменилась, но аккумуляция валютных резервов по-прежнему составляла большую долю – 73% от денежной базы (по данным МВФ).

На рисунке показаны годовые изменения в валютных резервах и денежной базе с 1995 года.

Чтобы уменьшить инфляционное давление, монетарные власти Китая увеличивали резервные требования и банковские процентные ставки, стимулируя таким образом банки ограничить кредитование.

Проводимая сейчас политика плавного укрепления курса юаня позволяет уменьшить обычно выраженную в долларах стоимость импортируемых в Китай товаров. Это единственный способ, который остается у Китая, чтобы обеспечить ценовую стабильность внутри страны.

Какое влияние окажет гибкий курс китайского юаня на другие страны и другие валюты?

Прежде всего выиграют курсы валют тех стран, которые экспортируют в Китай много товаров. С ростом курса юаня импорт в Китай станет выгоднее и это вероятно увеличит спрос на импортируемые товары. Наиболее вероятными выгодоприобретателями станут страны, у которых экспорт в Китай составляет заметную часть от ВВП, а также те страны, которые имеют твердый, устойчивый рост экспорта в Китай. Это будут прежде всего такие страны, как: Австралия, Новая Зеландия, Тайвань, Малайзия, Южная Корея, Сингапур, Япония.

Рынок US Treasuries предпринял с десятых чисел апреля ралли и обновил по наиболее важным с точки зрения монетарной политики 10-year и 30-year полугодовые максимумы.

Происходит процесс перехода из рискованных активов в активы с фиксированной доходностью и на мой взгляд очень важно отслеживать протекание этого процесса, поскольку от него зависит среднесрочная тенденция и фондовых рынков и рынков commodities.

Сигналом для ралли в облигациях на мой взгляд стали громкие заявления «смотрящего» за рынком Goldman Sachs: даунгрейд прогнозов по ВВП, американских фондовых индексов и т.д.

В четверг, кстати, Голдман объявил о том, что восходящий тренд по евро по-видимому завершился: притом это было сделано еще до выступления Трише.

Так что еще вопрос – по какой причине евро обвалился относительно доллара тогда на 300 пунктов. Может роль заявлений Трише на прессконференции преувеличена.

Тогда же, в апреле, Билл Гросс из фонда PIMCO, крупнейшего фонда облигаций выступил с противоположными, медвежьими заявлениями и вступил таким образом в войну с праймдилерами и казначейством, которую пока проигрывает.

Казначейство в этой борьбе применяло меры и нерыночного характера. Так что здесь все по-серьезному. Именно сейчас важно предотвратить начавшийся исход из американских облигаций. Возможно, Казначейство вместе с Годманом начало свои действия именно после того, как узнало о том, что PIMCO шортит US Treаsuries.

НЬЮ-ЙОРК, 06.05 (Reuters) – Руководитель крупнейшего в мире инвест. фонда PIMCO Билл Гросс заявил, что единственной причиной, способной заставить его изменить свою «шорт»-позицию в отношении казначейских облигаций США и снова начать покупку этих бумаг, будут признаки новой рецессии в Америке.

Начиная с 11 апреля, когда Гросс объявил о «медвежьей» стратегии для правительственных долговых обязательств, в том числе и казначейских векселей, выражая таким образом свою обеспокоенность дефицитом бюджета и растущим гос. долгом, цены на гос. облигации росли. Однако, вчера они неожиданно упали после публикации на удивление оптимистического месячного отчета по труду. Позже поступила информация о возврате к росту, поскольку были опровергнуты сведения о намерениях Греции выйти из еврозоны – все это повысило спрос на гос. бонды.

Отвечая на вопрос Reuters, заставят ли пятничные события изменить свое отношение к казначейским бумагам США, Гросс сказал: «В настоящий момент доходность по гос. облигациям ниже среднего значения, особенно с учетом инфляции. Возможно, единственным достаточным поводом для дальнейшего роста будет ослабление экономического роста или даже новая волна рецессии, значительно снижающие инфляцию и инфляционные ожидания».

Показатель доходности 10-летних казначейских облигаций стабильно держался на отметке 3,15% в пятницу пополудни, тогда как 11 апреля его значение составляло 3,58%. По мнению Гросса, сейчас влияние отрицательной фактической учетной ставки по сырьевым ценам также, как и прочие драйверы инфляции, говорят в пользу роста доходности по «трежерис». «Вместе с тем, крушение надежд на определение «потолка гос. долга», и снижение дефицита бюджета ан фоне завершения QE2 в июне этого года – другие признаки медвежьего влияния», – считает Гросс.

Таким образом руководитель PIMCO напустил еще больше тумана относительно своих будущих действий.

Вопрос – как определить, началась ли новая рецессия или не началась –очень субъективный и зависит во многом от умения выполнять фокусы со статистическими данными. Некоторые, и их немало, считают, что рецессия в США вовсе и не заканчивалась ( к такому выводу действительно можно прийти, если взять "реальные" цифры по инфляции)

9-10 мая состоятся ежегодные переговоры между США и Китаем по экономическому и военному сотрудничеству. Тренд последнего месяца в американских облигациях должен радовать крупнейшего иностранного держателя американского госдолга.

Бразилия является абсолютным лидером и с большим отрывом по привлекательности, имея + от 8 из 10 крупнейших институционалов.

Китай идет на втором месте, имея 5 баллов.

В таблице результаты опроса на 20 апреля 2011 года

Китай, Малайзия, Сингапур, Таиланд, Турция и Бразилия выиграли в глазах стратегов с Уоллстрит с начала этого года.

Китай недавно получил + от Голдмана и HSBC; JPM поменял минус на нейтральный прогноз.

Россия потеряла с начала года один балл и имеет 4 балла. В момент бурного роста цен на commodities Россия очень сильно уступает Бразилии по привлекательности ( Бразилию тоже можно считать сырьевой страной). О причинах, думаю, все догадываются.

Американский фьюч на индекс S&P500 подошел вплотную к максимумам февраля и начала апреля. Возникла графическая модель тройной вершины, которая также называется чашка с ручкой и подразумевает высокую вероятность пробоя.

Но скорее всего, что это произойдет не сразу, а рынок будет здесь консолидироваться в узком диапазоне несколько дней, набирая шорты. В последнее время популярны такие сценарии.

Весь этот рост происходит только за счет уменьшения ценности доллара. Если скорректировать фондовые индексы на стоимость доллара через индекс доллара, то окажется, что с начала года роста никакого-то и нет. Уже какие-то аналитики говорят о том, что доллар в ближайшее время обесцениться на 10-20%: пошло какое-то паническое бегство из доллара.

Особенно активно идут покупки азиатских валют. Главную роль в этом сыграли заявления чиновников банка Китая о том, что Китай расширит валютный коридор: другими словами намерен допустить укрепление китайского юаня. Причина этого шага в том, что никакие другие способы борьбы с инфляцией, которую по всему миру распространяет Федрезерв США, уже не помогают. Доллар потерял доверие.

Если это паническое бегство из доллара будет продолжаться, то, разумеется, цены на все активы кроме доллара будут расти невзирая ни на какие другие фундаментальные факторы ; с периодическими коррекциями, когда вынимают из кармана европейские долговые проблемы или что-то еще. Тема доллара остается доминирующей на рынке.

Сильная девальвация доллара грозит ему потерей статуса мировой резервной валюты. Но похоже эта ситуация нисколько не волнует американские монетарные власти.

Китай значительно смягчил монетарную политику в марте

1) Увеличилось кредитование банками

2) Сократился объем денег на бюджетных счетах

3) Значительно увеличились покупки иностранной валюты на юань (не с этим ли был связан восходящий тренд в евро и бурный рост австралийца во второй половине марта

Голдман пишет:

1) In terms of bank lending, because the controls on bank lending were very effective in February, the actual amount of lending was probably below what was intended by policy makers, which highlights the fact that although monetary authorities have a significant level of influence on bank lending, the control is not perfect. This lower-than-expected amount of lending in February probably prompted policy makers to tolerate a higher level of lending in March. The amount of lending in 1Q2011 of Rmb2.24 trillion might have been in line with their overall expectations set at the beginning of the year, but this nevertheless implied an incremental loosening from February to March.

2) The level of fiscal deposits fell by Rmb231 billion in March, after rising by Rmb338 billion in February 2011. This is much larger than the Rmb33 billion fall in March 2010, which contributed to an increase in M2 as these deposits are excluded from M2. We do not yet know if this larger-than-usual fall was contributed by a fall in government revenue or increase in expenditure as the Ministry of Finance has not released March fiscal data. Both causes are possible because i) part of the reason for the strong government revenue growth in January-February 2011 was the collection of overdue 2010 taxes which was one off; and ii) expenditure growth might had been slow in the first two months of the year due to the difficulties in allocating funds due to the slow start of certain investment projects which may include but not only restricted to social housing projects which have been a key focus of government financing.

3) The amount of CNY used for FX purchases increased to around Rmb400 billion, much higher than the Rmb270 billion in March 2010 and Rmb214 billion in February 2011. The disappearance of the trade deficit in March was one of the reasons but its magnitude is not large enough to explain the rise in FX positions. Other capital flows might have increased after CNY appreciation picked up its pace in the second half of March as reflected in higher expectations for appreciation in the NDF market.

This loosening of monetary conditions tend to boost domestic demand growth which is likely to raise concerns about near-term inflation pressures amid continued strength in exports growth (the latter has maintained sequential growth of 40%+ qoq ann. in 1Q2011). While 1Q2011 overall monetary conditions are still tighter than they were in 4Q2010, we believe further tightening measures should and will be implemented in 2Q2011. The State Council meeting on Wednesday made it clear that the government is still putting control of inflation as the policy priority and, equally importantly, specifically emphasised the importance of using monetary policy tools to achieve that goal which gives us the confidence that inflation will be kept under control. We continue to expect further hikes to interest rates, the reserve requirement ratio, continued relatively rapid appreciation of the currency and quantitative controls to be used in the coming months until there are clearer signs of softening inflation.

Голдман считает, что тем не менее в первом квартале 2011 года условия были более жесткие, чем в 4-м квартале прошлого года, а во втором квартале ужесточение их продолжится. Контроль над инфляцией остается главной задачей.

Тем не менее цены на недвижимость в BEIJING (Пекин) в марте упали на 27% - это практически обвальное падение

BEIJING (MNI) - Prices of new homes in China's capital plunged 26.7% month-on-month in March, the Beijing News reported Tuesday, citing data from the city's Housing and Urban-Rural Development Commission.

Average prices of newly-built houses in March fell 10.9% over the same month last year to CNY19,679 per square meter, marking the first year-on-year decline since September 2009.

Home purchases fell 50.9% y/y and 41.5% m/m, the newspaper said, citing an unidentified official from the Housing Commission as saying the falls point to the government's crackdown on speculation in the real estate market.

Beijing property prices rose 0.4% m/m in February, 0.8% in January and 0.2% in December, according to National Bureau of Statistics data.

The central government has launched several rounds of measures since last year designed to cool the housing market, though local government reliance on land sales to plug fiscal holes mean enforcement hasn't been uniform.

Данные по инфляции вышли точно такими, как были согласно утечке от Феникс ТВ. Вот они с язвительными комментариями от Zero Hedge

RTRS-CPI 5.3-5.4% (BBERG est is 5.2%)

RTRS-PPI 7.4% (BBERG est is 7.2%)

RTRS-IP 14.8% (BBERG est is 14%)

RTRS-RETAIL SALES +17.4% (BBERG est is 16.5%)

RTRS-FIXED ASSET +25% (BBERG est is 24.8%)

And here is the final:

CPI: 5.4%

PPI 7.3%

IP 14.8%

RETAIL SALES +17.4%

And GDP comes in at a blistering 9.7%

The communists even leak data better than America. They also have a big inflation problem. Per the AP: "Food costs rose 11 percent in the first three months of the year over a year ago"

Obviously, none of this data relevant or even remotely representative of China's reality: these days the only job a government has, is to lie to its peasantry.

А вот реакция китайских официальных властей на утечку данных:

Пекин. 15 апреля. ИНТЕРФАКС-АФИ — Государственное статистическое управление

(ГСУ) КНР в пятницу выступило с осуждением утечки макроэкономических данных

накануне их публикации, пообещав провести расследование и наказать виновных.

Как сообщает агентство Bloomberg, в четверг - за день до публикации

показателей по ВВП и инфляции в Китае - в Интернете началось обсуждение

распространенных неизвестными источниками данных, совпавших с официальными

значениями.

«Мы полагаем, что любое противозаконное поведение должно быть наказано. Те, кто

распространяет государственные секреты в Интернете или иных публичных

информационных сетях, должны быть призваны к ответственности», - заявил в

пятницу на брифинге официальный представитель ГСУ Шэн Лайюнь.

Одной из первой значения 10 макроэкономических показателей, публикуемых ГСУ

и центральным банком КНР, в четверг утром опубликовала на своем веб-сайте

телекомпания Phoenix Satellite Television Holdings Ltd. Девять из них совпали с