Прошедшее заседание Комитета по открытым рынкам оказалось не менее знаменательным, чем сентябрьское.

Решение ФОМС превзошло все ожидания. Вот ключевые моменты:

Ежемесячные покупки US Treasuries на сумму 45 млрд. долларов без установления окончательного срока.

Вместо установления сроков для политики низких процентных ставок Комитет установил целевые уровни: 6,5% - уровень безработицы, 2,5% - уровень инфляции.

Как вы понимаете, этими цифрами очень легко манипулировать.

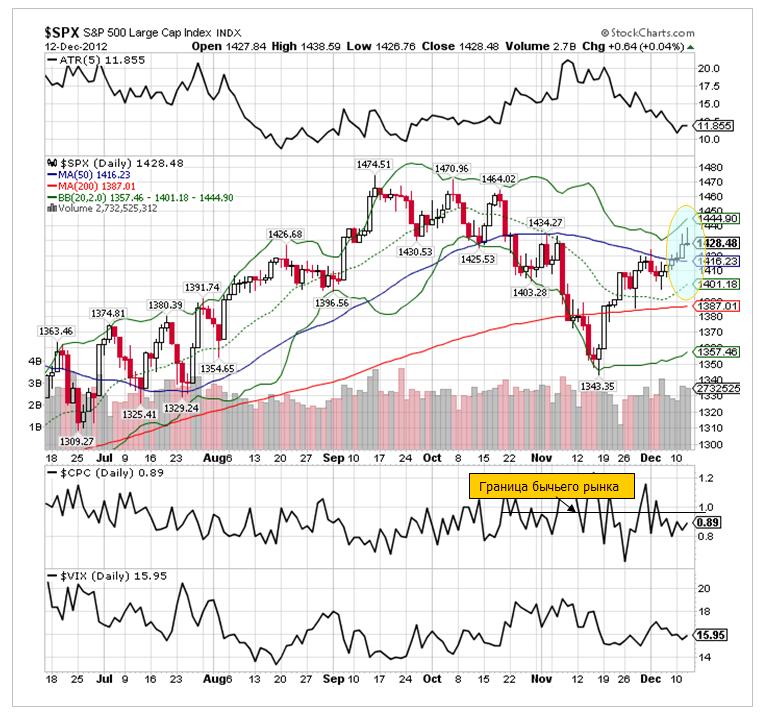

Позитивная реакция рынка оказалась очень скоротечной – всего пару часов. Индекс S&P500 нарисовал на графике надгробие (которое станет могилой быков).

Все думают, что коррекция произошла из-за «фискального обрыва».

Теперь я буду уделять японской валюте много внимания. Поскольку она оказывает сильное влияние на общую ситуацию на рынке (RORO).

Об этом будет отдельный материал.

Все бы так хотели жить!

Таким образом, если исходить из того, что ежемесячный прирост дефицита бюджета порядка 100 млрд. долларов, то Федрезерв будет ежемесячно монетизировать 45% нового госдолга. То есть, американское правительство будет ежемесячно само у себя покупать почти половину нового госдолга. Интересно как к этому отнесутся менеджеры, управляющие суверенными фондами?

А также пускать в обращение ежемесячно 85 млрд. долларов новых денег.

Вопрос в том, пойдут ли эти деньги в том направлении, в котором бы хотелось чиновникам Федрезерва?

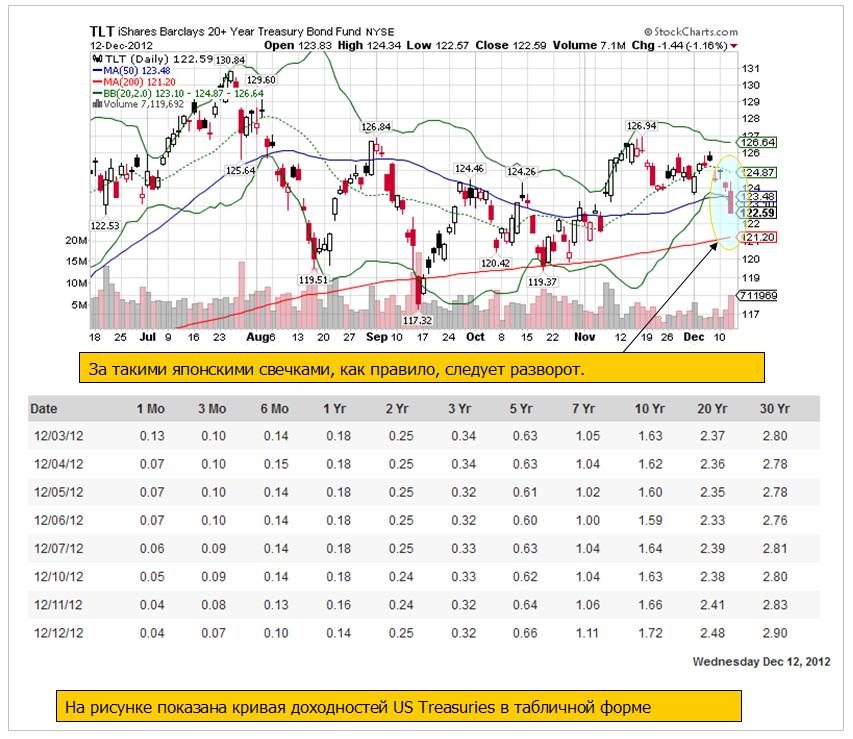

Вчера рынку американского долгосрочного госдолга не понравились новые инициативы Федрезерва.

TLT закрылся большой красной свечой, пробив ленту Боллинджера. Но, если следить за графиком, то можно заметить, что такие свечи, как правило, предшествуют локальному развороту.

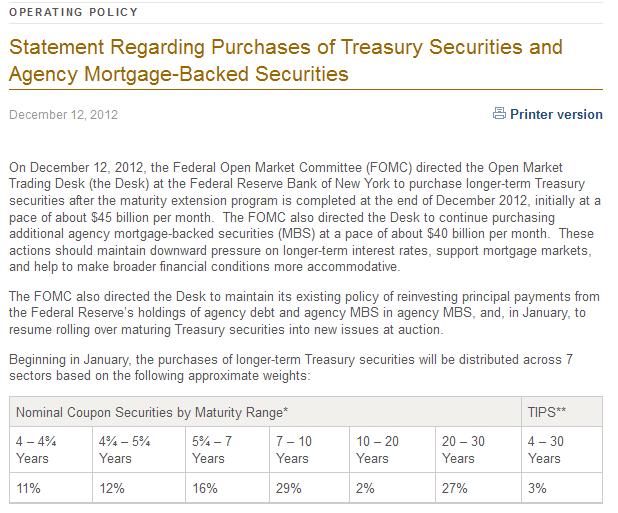

Самое важное в заявлении ФОМС - структура покупок US Treasuries. Теперь они будут покупать бумаги со сроками погашения, начиная с 4 лет.

Практически теперь вся кривая доходности под прикрытием ФЕДа.

ИМХО, это позитивно для USD, особенно если начнется повальное бегство из йены.

По существу, USD остается единственной крупной гаванью для капитала, в которой можно укрыться в случае сильного шторма на финансовых рынках.

У меня скорее позитивный взгляд на USD

С одной стороны, такие массированные покупки и печатание денег негативно для американской валюты.

С другой стороны, не следует забывать о том, что он не один этим занимается.

ЕЦБ напечатал в конце прошлого-начале этого года 1 трлн. EURO, которые до сих пор не абсорбировались рынками, и большая их часть хранится на текущем счету и депозитах ЕЦБ.

Банк Японии грозится залить ликвидностью все пространство вокруг себя, и к его угрозам стоит относиться серьезно.

Так что здесь все не однозначно, и я еще вернусь к этой теме.

48 из 49 экономистов, опрошенных Блумбергом, предсказывают расширение программы покупки активов, решение о которой было принято на заседании ФОМС 6 сентября.

Поэтому я не вижу смысла обсуждать, что случится с рынком в том, случае, если не будет объявлено никакой программы.

Бернанке сам прекрасно понимает, что будет в этом случае с рынком. Поэтому шансы на то, что никаких действий не последует, действительно очень малы.

Давайте лучше обсудим, какие действия могут последовать, и какие последствия они будут иметь для рынков.

Варианты развития событий

Продолжение программы «Твист» практически исключено по причине отсутствия необходимых для обмена краткосрочных US Treasuries.

Остаются только нестерилизованные покупки долгосрочных US Treasuries.

О том, что это ведет к разрушению рынка долгосрочного американского госдолга, я вчера писал. То, что рынок может стать неликвидным, похоже, мало волнует америкаские финансовые власти. Либо Бернанке рассчитывает (знает), что Казначейство в ближайшее время собирается увеличить объем выпуска долгосрочного госдолга и рынок останется в ликвидном состоянии.

Здесь я вижу два варианта.

Первый вариант: покупка US Treasuries в полном объеме – на сумму в 40-45 млрд. долларов в месяц.

Второй вариант: половинчатый – на 20 млрд. долларов.

Полагаю, что второй вариант заложен в цены на 100%. Это вызовет быструю фиксацию на рынке.

Реакция на первый вариант будет гораздо более сложной и малопредсказуемой.

Всегда есть инвесторы, которые действуют исключительно на основании рефлексов, как подопытные собачки Павлова. Что меня всегда удивляло, таких много среди крупных управляющих.

Видимо их также назначают, как у нас назначают министров обороны. Мне понравилось, как в свое время один из российских генералов охарактеризовал назначение нашего бывшего министра обороны: «С таким же успехом он (Путин) мог бы назначить министром обороны своего лабрадора».

Эти инвесторы с жадностью бросятся покупать акции, EURO/USD, AUD/USD, другие рискованные активы. При этом покупатели напрочь забудут, что «фискальный обрыв» маячит на горизонте.

Вчерашние высказывания обоих спикеров четко об этом свидетельствуют.

По моей оценке покупки могут продлится день-два. Я вижу цель по S&P500 порядка 1450 пунктов, а по EURO/USD порядка 1,32-1.33.

Затем покупатели иссякнут и последует разворот. Разворот, который может оказаться неспешным, с попытками дальнейшего продвижения вверх, но достаточно серьезным по масштабу разворотом.

Ибо рынки не могут расти без надежд! А какие надежды останутся на рынке после сегодняшнего объявления о новых покупках US Treasuries?

Что еще может сегодня стимулировать RISK ON?

Сегодня помимо заседания ФРС есть еще одно важное для рынков событие: крупный перевод денег от ФРС первичным дилерам в оплату за MBS.

Сортируем данные в двух последних Exel-файлах по дате и складываем. Получаем следующие цифры:

Всего сегодня: 18,32+7,04=25,32 млрд. долларов.

Это очень крупная сумма денег, примерно в три раза превышающая обычный POMO.

В дальнейшем в своих статьях я буду называть это MBS-POMO.

В типичном случае это позитивно для риска.

Но, не исключаю, что в такой особой ситуации – в день объявления новой программы покупки долгосрочных US Treasuries эти деньги могут пойти и в долгосрочные трежеря.

В этом случае реакция может быть RISK OFF.

Облигации США

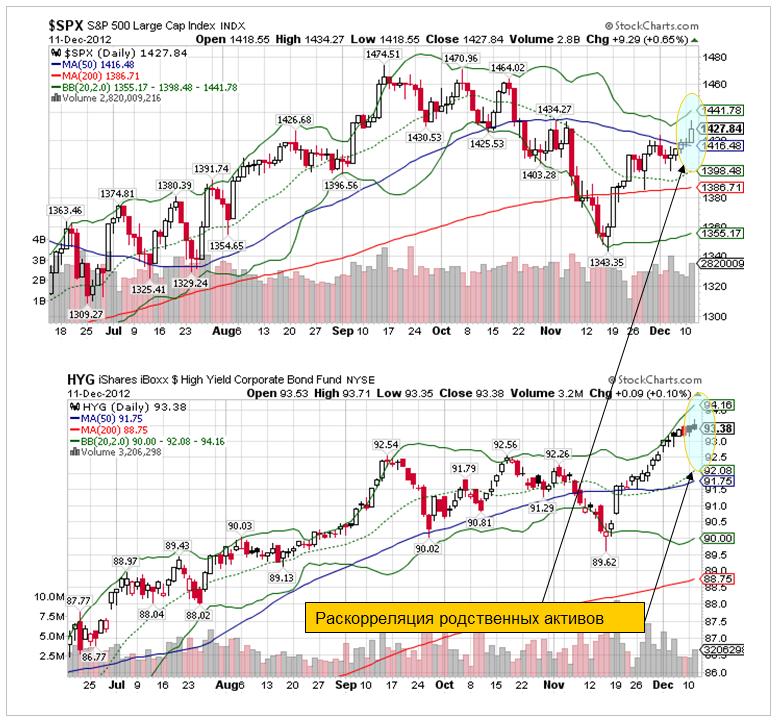

Я слежу за поведением активов в разных рыночных ситуациях. И вот что мне кажется странным.

Перед запуском каждой программы покупки долгосрочных казначейских бумаг США наблюдался рост этих бумаг. Может быть, эти бумаги уже дорого стоят, но на этот раз мы не видим заметного роста US Treasuries.

Следующий рисунок показывает, каким был рост S&P500, TLT ( ETF - казначейские бумаги США со сроком погашения свыше 20 лет), HYG (ETF, инвестирующий в высокодоходные корпоративные облигации) и золота за последний год.

HYG – это «облигационный аналог» индекса S&P500.

Этот график отчасти объясняет нам, почему инвесторы не торопятся покупать долгосрочные US Treasuries в предверии запуска новой программы покупки активов.

TLT имеют самый высокий рост среди представленных активов за последние два года.

Выглядит подозрительной раскорреляция родственных активов: S&P500 и HYG (на рисунке внизу). Как вы видите, они большую часть времени двигаются в одном направлении.

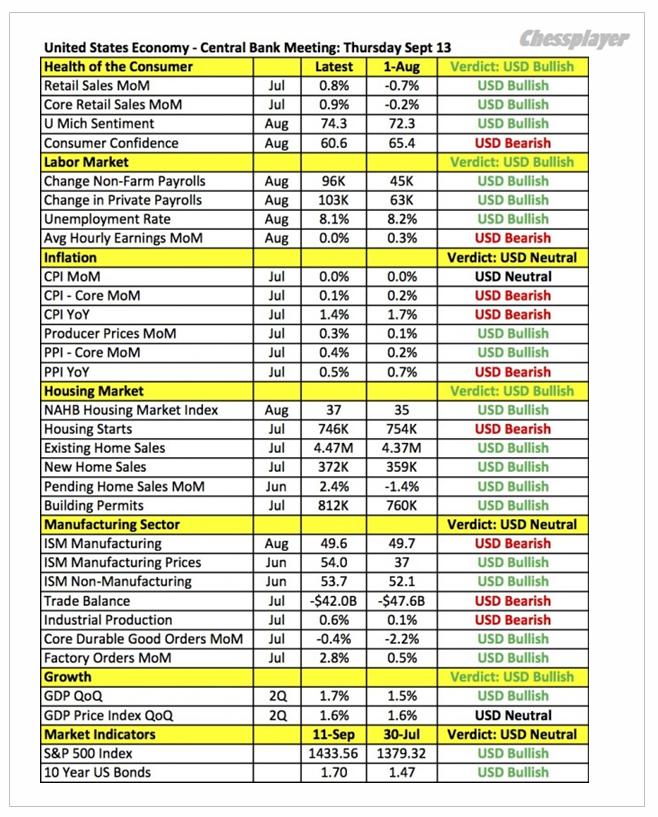

Как обстоят дела в экономике США в предверии последнего в этом году, двухдневного, с прессконференцией Бернанке, заседания ФОМС?

Достаточно полную информацию об этом дает следующая табличка, которую сконструировала на своем блоге Кэтти Линн.

Справа значение данных для USD: bearish – медвежий вердикт, bull – бычий вердикт.

Как мы видим, с момента последнего заседания в октябре были как улучшения, так и ухудшения.

Хочу обратить внимание на следующие цифры из этой таблицы, имеющие наиболее важное значение.

CPI от года к году=2,2%

Уровень безработицы=7,7% - в рамках целевого показателя на 2013 год. Хотя мог быть нарисован к выборам Обамки, но для принятия решений это не имеет значения.

ВВП квартал к кварталу=2,7% - значительно лучше, чем в октябре

Рынок недвижимости – улучшение практически всех показателей.

........

Все эти показатели не в пользу новых мер стимулирования экономики.

Плохо обстоит дело в секторе производства и потребительском секторе.

В случае победы Ромни пост главы Федрезерва в 2014 году может занять сторонник более жесткой монетарной политики, чем Бернанке. Смена главы Федрезерва может вызвать сдвиг в монетарной политике Федрезерва, а также более волатильную ситуацию в области процентных ставок - шатания то в одну, то в другую сторону.

Это может привести к уменьшению аппетита иностранных инвесторов к госдолгу США и иметь негативное значение для доллара США.

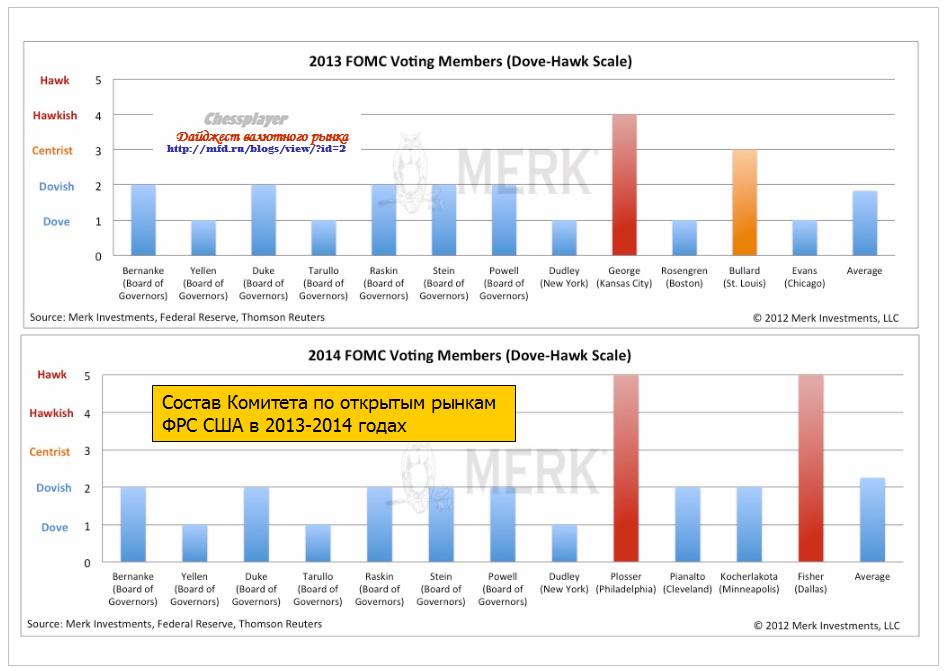

Важно: Комитет ФОМС в 2013 году будет «сверхголубиным».

Аксель Мерк также пишет о влиянии ужесточения монетарной политики на доллар США

Исторически, из-за того, что иностранцы являются активными покупателями казначейских облигаций США, доллар слабеет на ранней и в средней фазе ужесточения монетарной политики, когда бычий рынок облигаций превращается в медвежий рынок. Только в поздних фазах ужесточения, когда доллар исторически выигрывает, рынок облигаций снова возвращается в бычье состояние.

Заседание 11-12 декабря будет гораздо более интересным. Мы ожидаем, что программа QE увеличится с 40 млрд. долларов до 85 млрд. долларов для того, чтобы сохранить темпы покупки активов постоянной даже после завершения операции Твист. Сдвиг в сторону основанной на событиях установки целей (вместо теперешних целей, основанных на календарных датах – середина 2015 года) и заключение прогноза-консенсуса для экономики также будет рассматриваться, хотя мы не беремся прогнозировать результат по этому вопросу.

Таким образом, GS дает установку на дальнейшую слабость доллара вплоть до 12 декабря.

Это очень важно, поскольку от позиционирования относительно USD зависит позиционирование RORO ( значение этого термина смотрите здесь RORO (вью рынка)).

К этому можно еще добавить рекомендацию того же Goldman Sachs шортить 10-year US Treasuries

Голдман часто дурит своих клиентов, но здесь, по-моему, не тот случай.

Потом, значение имеет не то, окажется ли Голдман прав или нет, а то, какое значение для рынков это имеет прямо сейчас.

Голдман имеет большое влияние на умы крупных инвесторов ( к ним я также отношу валютных дилеров крупных корпораций, управляющих суверенными фондами и менеджеров валютных резервов), и мы видим отголоски этого влияния в реакции валютного рынка.

А то, в каких валютах крупные инвесторы паркуют свои активы, непосредственно определяет RORO.

EURO/USD: несмотря на повсеместно по еврозоне плохие данные PMI, после коррекции на этих данных на 70 пунктов, после разочарования от ФОМС (единственным позитивным событием для EURO вчера стало выступление Драги) на сегодня уже превысил вчерашний максимум и выглядит сильным.

Произошло это несмотря на то, что цены на нефть падают 4-й день подряд. Цены на нефть тоже оказывают влияние на курс EURO/USD.

AUD/USD после вчерашнего PMI Китая от HSBC сохранил силу до конца дня и закрылся выше 200-дневной средней.

Я не очень сильно по-бычьи настроен - слегка. Такой настрой можно назвать «скорее бык, чем медведь».

Я вижу серьезные негативные факторы для RORO. Но результат сравнения позитивных и негативных факторов дает небольшой перевес в сторону позитивных факторов с тенденцией роста этого перевеса в ближайшие недели.

Поэтому я «скорее бык, чем медведь».

На мой взгляд, к середине сентября набралась некоторая перепроданность USD, которая в течение месяца постепенно устранялась. Возможно, к текущему моменту она почти полностью исчезла и сейчас у EURO/USD есть определенные шансы подрасти в ближайшие 2 месяца до 1,32-1,33 без явных драйверов для роста.

Существует немаленькая вероятность, что EURO/USD продолжит двигаться в узком коридоре 1,28-1,32 вплоть до 12 декабря.

Сейчас EURO/USD находится посередине этого коридора, и это не лучшее время для совершения сделок.

Есть также некоторые события, которые могут оказаться позитивными для EURO: например, обращение Испании за помощью.

Гораздо труднее что-то определенное сказать относительно S&P500.

В последнее время мы наблюдаем некоторое расцепление между ростом американского рынка и слабостью доллара. Одно для меня очевидно – S&P500 стоит чересчур дорого относительно финансовых показателей компаний, входящих в индекс.

И хотя я ожидаю, что в этом году индекс S&P500 превысит в какой-то момент 1500 пунктов, но даже сейчас еще возможна коррекция от текущих уровней на 20-30 пунктов вниз.

Проходящая сейчас компания квартальных отчетов тянет фондовые индексы вниз. Но после ее завершения, а в ближайшие 10 дней большинство самых крупных компаний отчитаются, они могут опять воспрянуть.

Сегодня после завершения американской торговой сессии отчитывается крупнейшая компания в мире Apple, и реакция рынка может оказаться достаточно серьезной.

Последние отчеты компании приносили положительные сюрпризы. Как будет на этот раз?

USD/JPY прорвал 80. Если пара, которую я шорчу, сумеет закрепиться выше 80, то это будет еще одним свидетельством, что RORO сдвигается в сторону покупки риска.

Я понимаю, что мой вью рынка выглядит нечетким, но, что поделать, таковой мне представляется ситуация на рынке. Я тщательно старался расставить акценты должным образом.

Сентябрьское заседание ФОМС стало в некоторым смысле судьбоносным, поскольку обозначило кардинальный сдвиг в политике Федрезерва.

Федрезерв не просто объявил о программе покупок активов. Федрезерв заявил, что программа будет продолжаться до тех пор, пока условия на рынке труда не просто улучшатся, а «улучшатся существенно».

Притом это не обязательно будут покупки ипотечных бумаг. Фед оставляет за собой право «предпринять дополнительные покупки других активов, а также развернуть другие инструменты, подходящие в контексте ценовой стабильности».

Полагаю, что рамки «ценовой стабильности» в понимании Федрезерва существенно сдвинулись и мне непонятно, каким образом.

Это очень радикальный шаг в политике Федрезерва.

Остается также гадать, что означает «существенно». Безработица в 7%, 6%, 5%? Понятие «существенно» не имеет никаких цифровых измерений. Сколько времени это займет: 5, 7, 10 лет?

Фактически это означает бесконечное стимулирование экономики. Бен Бернанке объявил о бессрочном QE. Или, по крайней мере до того момента, как он будет оставаться на своем посту (31 января 2014 года).

Это будет иметь долгосрочное стимулирующее воздействие на рост цен на активы. Однако, в настоящий момент я ожидаю некоторой коррекции после бурного роста последних дней.

Рынок сильно перекуплен, а индикаторы показывают экстремально бычье настроение: put/call-коэффициент на минимальном значении примерно месяцев за 8, VIX примерно в 1,5-пунктах от исторически минимальных значений. Объемы прощли значительно выше средних. Так же перекуплен EURO/USD и европейские фондовые индексы.

Поэтому очень вероятна коррекция в 3-4 дня, а может быть и больше. Что будет дальше, будет в значительной степени зависеть от того, в какой валюте будут парковать свои активы крупнейшие финансовые и промышленные корпорации. Вопрос этот мне представляется очень неоднозначным.

О новом QE

Прежде каждая программа QE имела определенный лимит. Теперь такого лимита нет – Федрезерв будет покупать ежемесячно MBS на 40 млрд. долларов. Уже сейчас на его балансе агентских бумаг на 843 млрд. долларов и Федрезерв будет покупать ежемесячно агентских бумаг еще примерно на 65 млрд. из всего выпуска в 90 млрд. долларов.

Таким образом, через полгода-год Федрезерв будет держать на своем балансе порядка 80% или больше всех долгосрочных бумаг, как казначейских, так и ипотечных.

Долгосрочный долговой рынок по сути будет оккупирован монетарным ведомством. Это имеет значение в том плане, что рыночные корреляции станут действовать совсем по-другому.

Теперь возникает несколько вопросов.

Насколько эти действия Федрезерва уже заложены в рынке?

На мой взгляд, предпринятые шаги уже на 70% как минимум заложены в рынке. Остальные 30% будут реализовываться постепенно, и не факт, что они будут реализованы полностью. Это зависит от событий в еврозоне (EURO/USD), Китае (цены на commodities) и других факторов.

Насколько это окажется позитивным для EURO/USD и высокодоходных валют?

EURO/USD находится в долгосрочном нисходящем тренде и от минимумов, показанных 24 июля, прошел уже больше 1000 пунктов. В еврозоне много своих проблем: Греция, Испания.

Переломит ли QE3 нисходящий тренд в EURO/USD?

В ЕЦБ хранится огромное количество свободной ликвидности в EURO-валюте. Какая часть из них будет конвертирована в USD по курсу, который почти на 600 пунктов выше того, который был полторы недели назад.

Это очень важно, поскольку от курса EURO/USD зависят цены на многие активы.

We believe this pair could trade in a 1.28- 1.35 range until the end of the year. After big policy announcements like the ones we have seen, I like to look at the long-term charts to get a grip on where currencies may go next. On the weekly EURUSD chart there is a key resistance level around 1.35 - the 200-week moving average. The weekly MACD momentum indicator is pointing higher, suggesting there could be further upside to come, however the 1.35 level is going to be a tough hurdle for the bulls to clear in the medium-term.

НО, не исключено, что EURO/USD уже почти исчерпал все возможности роста.

Во всяком случае, в пятницу индекс доллара не сумел преодолеть важный технический уровень в 78,6.

Принятые ЕЦБ 6 сентября решения пока не работают.

Нынешний испанский премьер упорно не желает обращаться за помощью, поскольку прекрасно понимает, что это означает конец его карьере. А раз они не обращается за помощью, ЕЦБ не имеет возможности покупать испанские облигации. Не повторится ли прошлогодняя история, когда для изгнания Берлускони пришлось отпустить на волю доходности итальянских облигаций? Тогда эту миссию осуществлял только недавно ставший главой ЕЦБ Драги. Есть такая потенциальная угроза для EURO.

С высокодоходными валютами тоже не все так просто, Они как правило связаны с какими-то активами: AUD связан с металлами, CAD связан с нефтью. При замедлении мирового роста потребность в сырьевых товарах снижается и это сказывается на сырьевых валютах.

Насколько решение Федрезерва способно повлиять на среднесрочный тренд в рискованных активах при различных вариантах развития ситуации в еврозоне?

По идее цены на активы должны расти. Но насколько у них есть этой способности? Не являются ли текущие цены завышенными?

Какие ответные меры последуют со стороны других центральных банков: BOJ, BOE, RBA и других?

От того, какие меры будут предприняты, и главное - когда их ожидать, зависит поведение USD на валютном рынке и, соответственно, от этого зависит дальнейшая динамика рискованных активов.

Важное значение имеет позиция Банка Японии. В пятницу мы увидели сильное ралли в USD/JPY. Возможно, за этим стоит вмешательство ЦБ Японии. Рост доходности долгосрочных US Treasuries должен волновать японские власти, поскольку те спрэдами связаны с японскими JGB (государственными облигациями). Предположу, что Банк Японии покупал валюту, чтобы на эти доллары покупать долгосрочные US Treasuries и поддержать их доходность на низком уровне.

В среду состоится заседание Банка Японии. На мой взгляд, велика вероятность запуска нового раунда покупок активов и это может спровоцировать ралли в USD/JPY и поступление дополнительного капитала на американский рынок облигаций.

Интересно, какой теперь станет реакция рынка на выходящую статистику?

Возможно, она станет совершенно непредсказумой.

Предположим, что вышли плохие данные. Это хорошо для рынков: это значит, что Федрезерв продолжит покупку активов.

Предположим, что вышли хорошие данные. Но поскольку они хуже уровней, которых никто не знает, можно их тоже разыграть в позитивном ключе.

Возможности манипулирования рынками возрастают многократно. Теперь для этого даже не потребуется менять выходящие данные. Поскольку интерпретировать их можно по-любому.

В общем и целом, избыточная ликвидность порождает хаос на финансовых рынках.

Истинные причины действий Федрезрва

И, наконец, вопрос – какие же истинные причины скрываются за решением Федрезерва?

Полагаю, что эта мера была предпринята не только ( возможно и не столько) для поддержки рынка труда и ипотечного рынка, сколько для достижения ряда других, как экономических, так и политических целей.

Во-первых, для того, чтобы воспрепятствовать процессу укрепления доллара, который наносит вред американской экономике.

Теперь, по крайней мере в течение года, будет происходить ежемесячный вспрыск 40 миллиардов USD-ликвидности, который может быть дополнен и некоторыми другими мерами. В своем заявлении ФОМС подчеркнул твердую решимость предпринять дополнительные покупки активов (US Treasuries), если ситуация на рынке труда будет ухудшаться.

Это главная причина.

Во-вторых, своими решительными действиями Федрезерв и стоящий за их спиной финансовый истэблишмент выразил свою поддержку нынешней администрации Белого Дома.

Их напугали некоторые высказывания видных республиканцев!

Это серьезный политический шаг со стороны Федрезерва, поскольку ставит его под удар разнообразной критики.

Сегодня в 20.30 по Москве Федрезерв обнародует свое заявление, в 22.00 опубликует экономические прогнозы членов ФОМС, а в 22.15 начнется прессконференция главы Федрезерва Бена Бернанке.

Следующее заседание ФОМС состоится 23-24 октября, оно тоже будет двухдневным, но не будет сопровождаться прессконференцией. В общем и целом 23-24 октября вероятность серьезных шагов со стороны Феда меньше ввиду политического фактора – близости выборов президента США.

Следующее заседание, по окончании которого состоится прессконференция Бернанке, пройдет уже после выборов президента США: 11-12 декабря.

Поэтому сегодняшнее Заявление и последующее выступление Бернанке приобретают огромное значение. Поэтому так высоки ожидания.

У председателя есть возможность объяснить свое решение.

Всеобщие ожидания: QE сегодня будет.

Некоторые бредят чуть ли не об 1 трлн. долларов.

Данные отчета PIMCO, которые приведены ниже, тоже говорят в пользу мер QE.

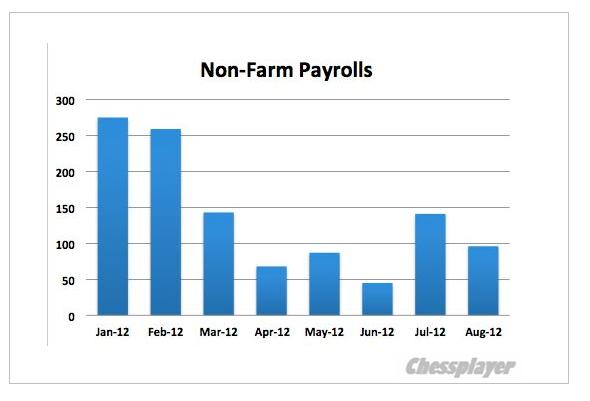

Причиной столь сильных ожиданий являются плохие данные по занятости.

График внизу показывает число новых рабочих мест вне сельскохозяйственного сектора

Если вспомнить, что хорошее приращение в январе-феврале было связано с рекордно теплой погодой в США в это время, то я не вижу такого уж сильного снижения числа рабочих мест, как это видит Кэтти Линн.

Кэтти Линн – очень адекватный аналитик и она видит вероятность новых мер QE на уровне 75% и перспективу роста EURO/USD в район 1,30 и даже выше.

В приведенной ниже сводной таблице из той же статьи Кэтти Линн показаны все основные характеристики американской экономики. Здесь все разложено, как по полочкам, и как мы видим, «консенсус» данных – в пользу американского доллара.

Смогут ли плохие данные по занятости (nonfarm payrolls) перевесить общую позитивную для доллара диспозицию?

Мои ожидания от ФОМС: средние по силе вербальные интервенции. И все.

Это значительно меньше, чем средние ожидания по рынку.

На мой взгляд участники рынка забыли о том, что сейчас еще пока действует программа «Твист». Не в правилах Федрезерва запускать новую программу, когда еще пока продолжает действовать старая программа.

С моей точки зрения неправильным было бы сейчас расходовать имеющиеся у Федрезерва ресурсы стимулирования экономики.

Удлинение ZIRP до середины 2015 года я не жду, поскольку это будет означать, что члены Комитета по открытым рынкам часто меняют свои убеждения, выраженные в экономических прогнозах.

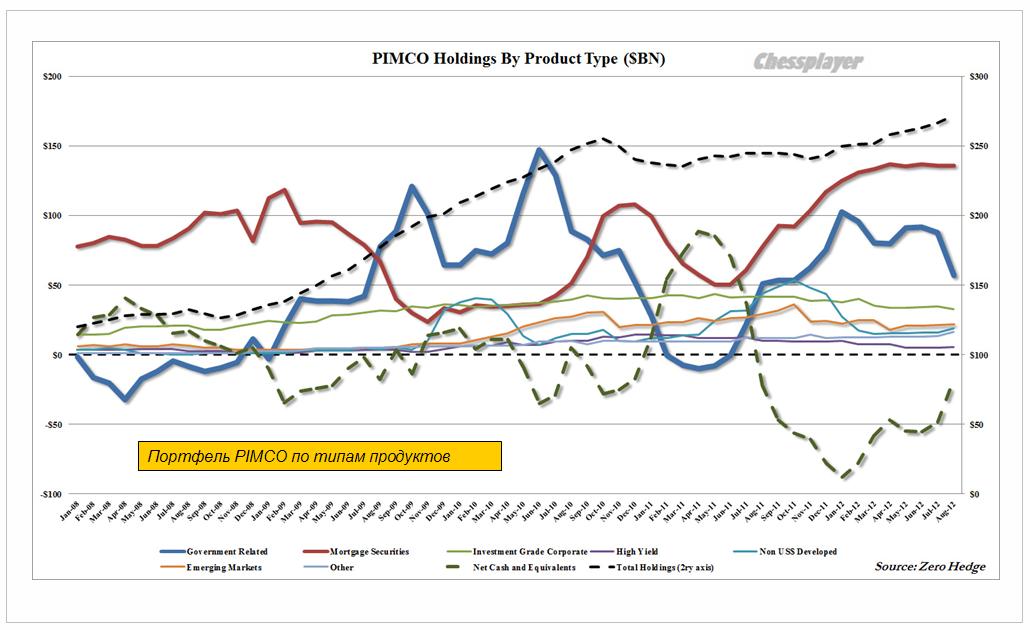

Как сообщает последний отчет фонда PIMCO, Билл Гросс продал в августе US Treasuries на сумму свыше 30 млрд. долларов. Теперь доля казначейских бумаг США составляет лишь 21% от общей суммы активов – минимальный уровень с августа 2011 года. За счет продажи бумаг PIMCO уменьшил кредитное плечо.

Фонд уже более года позиционируется на программу покупки MBS, но пока его ожидания не оправдываются. Меня это удивляет, поскольку понятно, насколько в фонде информированы, и насколько его руководители вовлечены в финансовый истэблишмент.

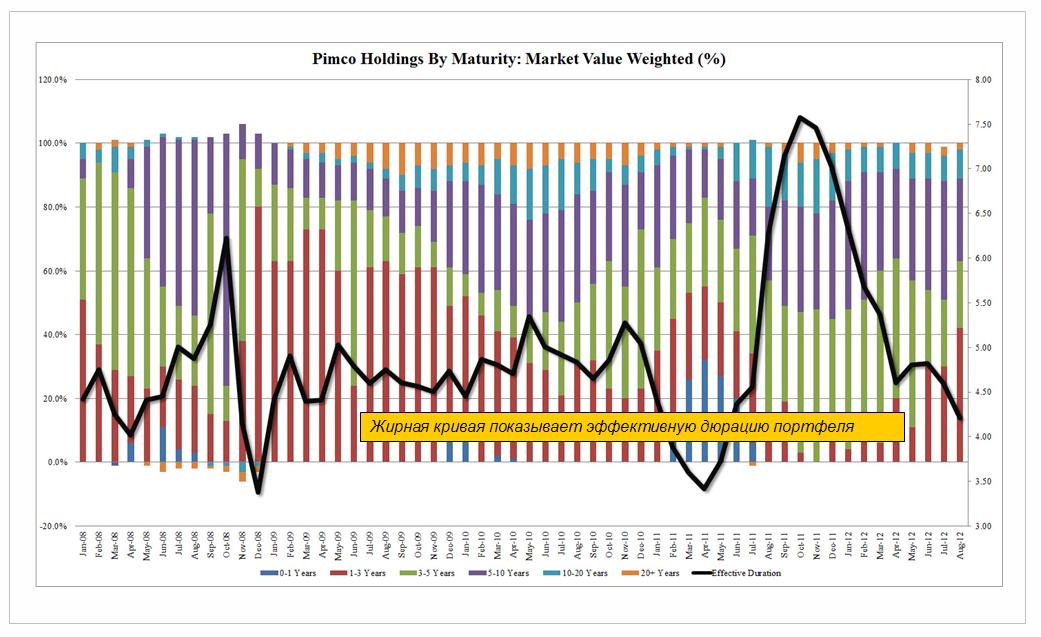

С конца 2011 года быстрыми темпами снижается дюрация (средний срок погашения бумаг) портфеля PIMCO. Фонд ожидает роста инфляции, - считает Zero Hedge.

Портфель PIMCO и его последняя динамика - прежде всего сильное уменьшение дюрации портфеля - очень позитивны с точки зрения перспективы запуска QE. Это, стоит признать, не совпадает с моими ожиданиями. С другой стороны PIMCO – игрок очень большого таймфрейма. Поэтому его ожидания могут оправдаться не в этом месяце, а, например, в декабре (11-12 декабря) или в будущем году.

Возможно, что фонд уменьшает свои облигационные активы просто в связи с угрозой «финансового обрыва».

P.S. Слишком велико число тех, кто ожидает действий со стороны Федрезерва. А большинство на рынках чаще всего ошибается...

На этой неделе совсем мало статистики и наверно важнейшим событием станет публикация минуток с последнего заседания ФОМС в среду, 22 августа. Решение ФОМС от 1 августа мало отличалось от заявления 20 июня. Было отмечено, что в 1-ом полугодии произошло ухудшение в состоянии экономики и последовали некоторые изменения в отношении позиции Феда к возможному QE.

Минутки покажут, какая дискуссия развернулась на заседании между членами ФОМС и насколько высок тот барьер, который необходимо преодолеть для начала конкретных действий. Помимо этого, возможно обсуждались какие-то нестандартные меры и это тоже нашло отражение в минутках ФОМС.

Возможно, в минутках обнаружится какой-то позитив и это даст повод для заключительного рывка и обновления максимумов этого года и заодно установит максимум с начала 2008 года.

Мне кажется маловероятным, что индекс S&P500 уйдет заметно выше 1430 пунктов.

С момента последнего заседания ФОМС рынки очень сильно уменьшили ожидания действий со стороны Федрезерва на будущем сентябрьском заседании. Число рабочих мест в августе увеличилось, розничные продажи возросли существенно, и данные по недвижимости продолжают улучшаться.

Все это делает призрачными шансы на какие-то новые меры стимулирования экономики кроме разве что символического расширения периода ZIRP (периода нулевых процентных ставок).

Отсутствие каких-то важных событий вкупе с летними отпусками и отсутствием событий по новому выпуску создали очень благоприятную ситуацию для периферийного долга. Два комментария Драги в июле и августе запустили процесс снижения доходности по периферийным долговым бумагам, что на фоне очень низких объемов и тонкого рынка привело к очень вялой, но продолжительной покупке риска.

Однако впереди сентябрь – насыщенный событиями месяц и по статистике наиболее неблагоприятный для фондовых рынков.

Надежды еврозоны

Последняя идея, на которой наблюдается рост EURO/USD и покупка риска – возможное установление порога ставок доходности по периферийным долговым бумагам, прежде всего итальянским и испанским, при превышении которого ЕЦБ проводит их покупку с целью их снижения. По-видимому, речь идет о фиксации максимального спрэда этих бумаг с германскими бундами.

Германский еженедельник Spiegel в воскресенье сообщил, не называя источников, о том, что принятие подобной меры готовится на ближайшем сентябрьском заседании ЕЦБ.

Эта мера способна оказать сильное позитивное воздействие на рынок периферийного госдолга в краткосрочном периоде, при этом в долгосрочном плане без решения вопроса статуса ЕЦБ как кредитора она только навредит долговому рынку еврозоны.

Глава ЕЦБ Драги ранее в этом месяце сигнализировал о том, что банк может начать покупку государственного долга Испании и Италии, чтобы уменьшить вред, наносимый бюджетам этих стран высокими ставками доходности, но при этом он также заявил о том, что интервенция возможна только в том случае, если государства обратятся с запросом о помощи.

Германский Бундесбанк в оппозиции покупке ЕЦБ суверенных бондов с целью уменьшения затрат на обслуживание госдолга, поскольку это ставит банк на грань нарушения запрета непосредственно финансировать государственные нужды стран-членов еврозоны.

Германский министр финансов Шойбле в субботу тоже отклонил эту идею, заявив: «Если мы начнем это делать, мы уже не сможем остановиться. Это подобно тому, как пытаться решать ваши проблемы с помощью наркотика.

Однако двумя днями ранее германский канцлер Ангела Меркель выразила поддержку антикризисным мерам Драги.

Шпигель также пишет, что ЕЦБ хочет сделать покупки периферийных облигаций более прозрачными (по примеру Федрезерва), извещая об их покупке немедленно, а не по понедельникам, когда он сообщает об объеме покупки облигаций за прошедшую неделю.

На этой неделе греческий премьер встречается с различными высшими должностными лицами еврозоны и ведущих стран, входящих в союз.

Более подробно о том, что будет на этой неделе, вы можете узнать здесь:

С конца июля доходность 10-year US Treasuries выросла с 1,4% до 1,8%.

В общем и целом это стало результатом действия двух факторов: позитивных данных американской экономики и затишья в еврозоне.

Это была коррекция и она, на мой взгляд, закончилась. В ближайшее время облигации начнут расти в цене, а доходность будет снижаться. Это будет негативным фактором для рискованных активов.

Некоторые важные соображения касательно американский казначейских облигаций я изложил в комментарии к статье: Галлюциногенный эффект (вью рынка)

Вот этот комментарий с некоторыми дополнениями:

Нормальная коррекция, которую мы сейчас видим в трежерях - это присуще любому активу. В причинах мне даже не особо хочется разбираться.

US Treasuries - это очень опасный пузырь бесспорно. Но это не значит, что с ним что-то случится в ближайшие 2-3 года.

Во-первых, поскольку что-то должно абсорбировать избыточную ликвидность на рынке. А среди ААА-активов осталось только две максимально емких группы активов - американские и японские облигации. И, на мой взгляд, американские предпочтительнее.

Помимо прочего они поддерживаются всей финансовой и военной мощью США.

Во-вторых, ИМХО(!) пузырь в американских трежерях достиг той опасной степени, когда ему уже просто нельзя позволить лопнуть. Это уже вопрос национальной безопасности США.

Поэтому уже очень скоро его будут искусственно поддерживать. Самый простой способ - обеспечить постоянное укрепление доллара (то, чем занимаются в Японии, но тщательно это скрывают).

А для этого нужно создать и увеличивать относительный дефицит американской валюты. Следовательно, они должны печатать меньше денег, чем другие центральные банки.

И думаю ИМХО (это опять сугубо моя точка зрения), что задача поддержания стабильности рынка госдолга станет для Америки в скором времени приоритетнее задачи стимулирования экономики, как это имеет место в Японии, хотя японцы на словах совсем по-другому объясняют свои действия.

Из всего этого вытекает очень важный вывод - в ближайшие годы мы увидим дефляцию (снижение стоимости) активов.

Золото подтверждает этот тезис! Оно коррелирует с EURO/USD, а не с CRB (индекс оптовых цен) и не с AUD/USD.

Цены активов зависят от курса EURO/USD. И рынки акций сейчас сформировали приличный апсайд в сравнении с другими активами относительно EURO/USD. И осенью они вернут часть(!) этого апсайда.

К этому добавлю, что у меня мало сомнений в том, что в сентябре EURO/USD возобновит снижение. И это негативно как для американской экономики, так и для рискованных активов.

Вчера был, как отмечает Zero Hedge, минимальный торговый диапазон по фьючерсу S&P500 за последние три месяца. Это значит, что ни в американскую, ни в европейскую сессию инвесторы не предпринимали никаких действий.

Торговля сколь вялая, столь и эклектичная – метания без логики.

После сильного роста в пятницу коррекция на американском рынке акций оказалась почти символической.

При этом долгосрочные US Treasuries либо обновили вчера исторические максимумы, либо находятся вблизи них.

US Treasuries

TLT обновил максимум и нарисовал разворотную (или коррекционную ?) свечу.

Думаю, что все-таки скорее коррекционную, поскольку я не вижу причин для приостановки процесса перемещения крупного капитала в защитные активы.

Краткосрочные облигации Германии, Швейцарии, Голландии торгуются уже с заметно отрицательной доходностью и это является прекрасным индикатором происходящих процессов.

US Treasuries являются крупнейшим сегментом рынка защитных активов и лучше в силу ряда факторов второго по величине рынка госдолга - японского рынка облигаций. На этих факторах останавливаться не буду, но убедительное свидетельство, что это так – доля иностранных инвесторов на японском рынке облигаций составляет порядка 7%. Это специфический, сугубо японский рынок.

Поэтому здесь ничего не должно измениться. Безопасных активов на самом деле недостаточно, что абсорбировать избыточную ликвидность. Следовательно, здесь продолжится надувание пузырей. И доходность 10-летних US Treasuries от текущих 1,46% может опуститься до 1,1-1,2%.

Продолжит укрепляться доллар... Эти факторы негативны для рискованных активов.

В мире условных рефлексов

Рынки сейчас находятся под действием условного рефлекса от предстоящего выступления Бена Бернанке в конгрессе.

Рефлекс очень примитивный – если Бернанке выступает, то обязательно должен сказать то, что от него ждут.

Иногда меня просто потрясает , с какой четкостью рынки выполняют команды дрессировщика. Все-таки животные инстинкты на рынке преобладают над проявлениями разума.

На мой взгляд, надежды, что Бернанке даст какие-то намеки на предстоящие меры Федрезерва, совершенно несостоятельны.

Во-первых, на последнем заседании уже приняли меры.

Во-вторых, убедительных поводов и доводов для этого нет. Между прочим, цены на продовольствие в последние месяцы растут бешеными темпами. И все это спустя 2-3 месяца отразится в индексах инфляции. Как раз перед выборами? Это был бы в такой ситуации чересчур ответственный шаг.

В-третьих, если что-то и будет, то из области нетрадиционной финансовой медицины (не покупка и не обмен активов). Об этом достаточно четко свидетельствуют минутки ФОМС. Но подавляющее число участников рынка их не читает и не исследует нюансы взглядов членов Комитета по открытым рынкам Федрезерва США.

В-четвертых, сенат или палата представителей конгресса - не та это трибуна, с которой глава ФРС может объявить о чем-то важном.

На мой взгляд, мероприятие будет носить формальный характер.

Следовательно, сегодня или завтра рынки постигнет разочарование.

Статистика и отчеты компаний

Сегодня очень насыщенный день. В США выходит CPI и промышленное производство.

В еврозоне выходят рыночные настроения от Zew. Данные по инфляции выходят в Великобритании.

Не думаю, что европейская статистика в ближайшее время будет серьезно влиять на рынки. Последние шаги ЕЦБ были столь серьезны, что вряд ли в ближайшие 1-2 месяца ЕЦБ что-либо будет предпринимать.

Другое дело американская статистика. Реакция рынков на нее может быть гораздо более существенной. Особенно, если CPI окажется значительно ниже ожиданий.... Есть такая вероятность.

Сегодня много важных отчетов американских корпораций

Сегодня отчитываются компании: Goldman Sachs ( в 15.00) – прогноз кажется заниженным, Intel, Yahoo, Coca-Cola, Johnson & Johnson – по этим компаниям скорее возможны негативные сюрпризы.

Я часто составляю для себя сценарии, по которым будет проходить торговая неделя.

До отчета компании JPM все шло более-менее гладко в рамках основного сценария. Для меня осталось загадкой, почему известие о потерях 5,8 млрд. долларов лондонским офисом компании было встречено с таким оптимизмом.

Или это было овацией, которой алгоритмические трейдеры встретили конфенцколл CEO JPMorgan Даймона.

Впрочем, учитывая, что JPM фактически контролирует мировой рынок деривативов, это не вызывает удивления.

Тонкий летний рынок – он способен крутиться от малейшего дуновения.

Не видел ни одной правдоподобной версии, объясняющей, на чем основывался рост в пятницу американских фондовых индексов почти на 30 пунктов.

Единственная причина, которой хоть как-то можно объяснить пятничный рост - до этого фондовые индексы дней падали 5 дней подряд.

Для нас даже забыли придумать информационный повод. Все в отпусках – иначе, чем объяснить такую халатность!

Это был случайный рост, рост-недоразумение. И он так же легко может быть отдан обратно.

На валютном рынке особенно сильным был рост в паре GBP/USD. Какие позитивные события в пятницу были связаны с Великобританией?

Возможно, что причиной роста были действия маркетмейкеров в связи с экспирацией опционов на фондовые индексы. Тогда это была рыночная манипуляция.

Поведение рынка акций в пятницу расходилось с поведением рынка облигаций.

Бенчмаркером рынка облигаций выступает TLT.

TLT закрылся вовсе не на том конце дневного диапазона, на котором он должен был бы закрыться исходя из поведения рынка акций.

Бернанке выступает

В центре внимания на этой неделе будут два выступления Бернанке в конгрессе США, которые пройдут во вторник и среду. Будут ждать намеков со стороны председателя на новые программы QE.

Это один из основных рыночных рефлексов последнего времени, который старательно прививался рынкам маркетмейкерами.

Интересно, будут ли они на этот раз активно использовать это как драйвер для роста?

Хотя совершенно очевидно, что Бернанке ничего не скажет.

Сенат или палата представителей конгресса – совершенно неподходящие места для политических заявлений. Для чего? Чтобы их обсуждать с американскими законодателями? Это было бы полной глупостью со стороны Бернанке.

Здесь Бернанке может что-то объяснить из уже предпринятых шагов, поделиться своими оценками экономической ситуации – но не более того.

Я, вообще, убежден, что на ближайшем заседании ФОМС 31 июля -1 августа никаких новых шагов не последует.

Нет никаких веских причин для того, чтобы второе заседание подряд что-то предпринимать.

ОБ этом свидетельствуют и минутки ФОМС (об этом более подробно в одной из ближайших статей). Думается, что гораздо вероятнее услышать важные заявления от председателя Феда через месяц в Джексонхоле.

Отчеты компаний

Эта неделя уже по настоящему будет наполнена отчетами крупных американских корпораций и они будут серьезно влиять на рынки.

Откроют неделю отчеты Citigroup и Morgan Stanley, которые выйдут сегодня.

На неделе также отчитываются Intel, Yahoo, eBay, IBM, Qualcomm, AMD, Google, Microsoft, Xerox. В следующий понедельник отчитывается Apple.

В конце недели состоятся два важных для еврозоны события с очень вероятным позитивным исходом . В четверг состоится голосование по вопросу помощи Испании в бундестаге, а в пятницу опять соберется EUROGROUP, чтобы, исполняя решения евросаммита, уже окончательно утвердить программу по рекапитализации испанских банков.

Эти два события могут вызвать позитив и временную покупку риска.

Тем не менее, у меня в целом медвежий взгляд на эту неделю, как и на последующие две.

Я убежден, что на ближайшем заседании ФОМС не будет никаких новых стимулов.

Я не вижу драйверов для дальнейшего движения вверх и стимулы покупки акций на текущих уровнях при нынешней тенденции ослабления EURO-валюты.

Важный косвенный сигнал

В четверг произошел технический разворот вниз в паре AUD/USD. Я не припомню случая, когда такие сигналы были потом аннулированы. Это негативный сигнал для рискованных активов.

Началась консолидация в EURO/AUD. Это производный от AUD/USD сигнал, но он тоже говорит об ухудшении аппетита к риску.