Федрезерв на вчерашнем заседании расширил программу «Твист» еще на 270 млрд. долларов и продлил ее до конца года.

Операция «Твист» - официальное название которой Maturity Extension Program (MEP) - это покупка Федрезервом 6-30 year US Treasuries, и продажа <3 year. Операция «Твист» не увеличивает Баланс Феда, т.е. не сопровождается печатанием новых денег. Это лишь изменение композиции портфеля ценных бумаг.

Федрезерв также более четко расставил акценты относительно своих возможных будущих действий. Если раньше он «регулярно оценивал размер и композицию своих активов», то теперь он «готов к дальнейшим действиям». Официальные лица также добавили в заявлении, что «обеспечение устойчивого улучшения на рынке труда» может являться оправданием количественного смягчения ( в дополнение к «обеспечению более сильного экономического роста».

Это звучало примерно так: еще один плохой отчет по занятости, и мы запустим новый раунд QE.

Теперь следующий раунд QE может быть только покупкой ипотечных бумаг (не будут же они продлевать период низких процентных ставок до 2015-2916 года?!).

Меня все-таки интересует вопрос: Почему Фед не запустил программу QE MBS (покупку ипотечных бумаг), вместо этого предпочел продлить программу «Твист»? Это очень важно для понимания дальнейших действий Феда.

При этом он практически полностью распродает краткосрочные бумаги, находящиеся на балансе и выкупает весь предстоящий до конца 2012 года выпуск долгосрочных бумаг, приходящийся на первичных дилеров.

При том, что PIMCO (очень информированный участник рынка) уже полгода находится в режиме готовности к запуску QE MBS...

Возможные причины:

1.Не захотел в предвыборный год увеличивать баланс

2.Ипотечные – это не казначейские бумаги. Побоялся подвергнуться критике за покупку этого «суррогата»

3.Рынок недвижимости восстанавливается и так и не требует стимулирования?

Последнее предположение требует проверки... сегодня выйдет главная статистика из этой области – продажа существующих домов.

4. Держит эту возможность про запас

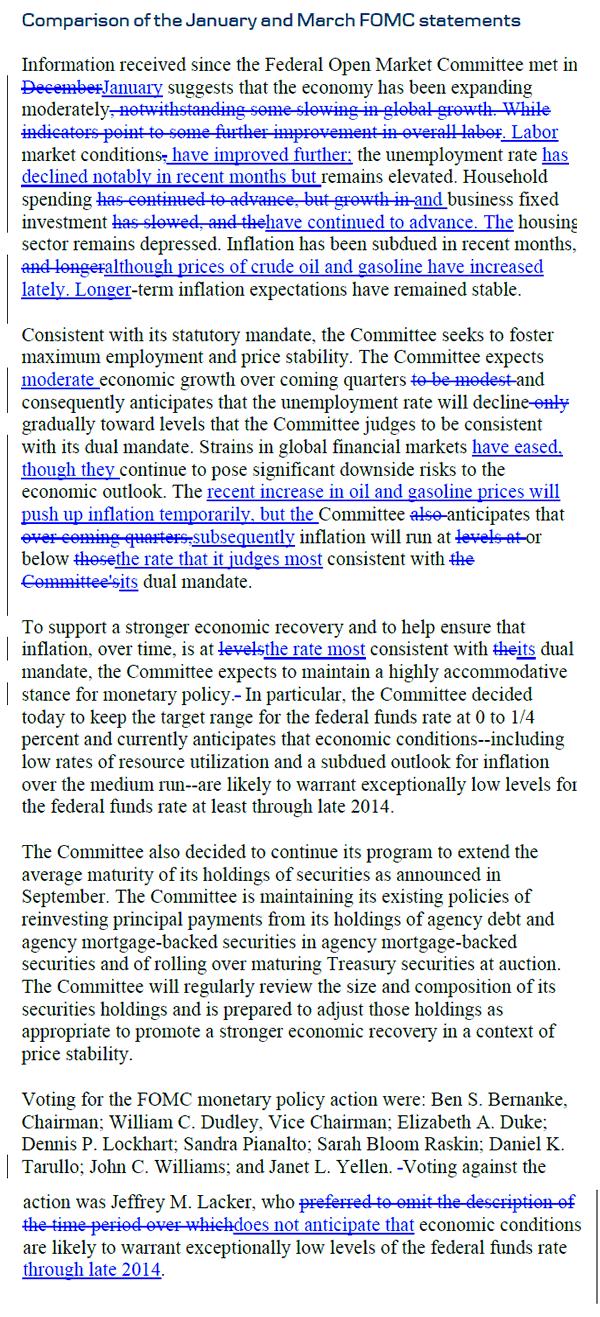

РЕШЕНИЕ ФОМС НЕ СПОСОБСТВУЕТ ПОКУПКЕ РИСКА

Решение ФОМС не оправдало рыночных ожиданий. Оно не способствует покупке риска. Более того, я вполне допускаю, что оно не просто нейтрально, оно – негативно для риска. Поскольку воздействует в большей степени на длинный участок кривой доходности, ведя к снижению доходности (здесь появляется крупный гарантированный покупатель в лице Феда). Снижение доходности долгосрочных US Treasuries способствует укреплению доллара, что в свою очередь не стимулирует покупку риска.

Если были бы чистые покупки US Treasuries – то было бы другое дело.

РЕАКЦИЯ РЫНКОВ

Но, как часто бывает в подобных случаях, мы не увидели немедленной реакции, а увидели пилу с попыткой выбивания стопов.

Для меня всегда интересно, что является формальным поводом для создания пилы во вроде бы однозначной ситуации.

ИМХО это манипуляция чистой воды...заготовленная заранее. Маркетмейкерам требуется время, чтобы обсудить между собой новый расклад... ??

Реакция может последовать сегодня и в ближайшие дни. Рынок, несомненно, заложил в свои ожидания непосредственную покупку активов и следовательно должен отдать часть роста.

Должен вернуться в нормальное состояние один из основных рыночных рефлексов: на ожиданиях QE американские фондовые индексы реагировали позитивно как на положительные, так и на негативные данные. Теперь на все данные, кроме занятости, которые выйдут 6 июля, реакция рынка должна стать нормальной.

Теперь до начала июля в центр внимания опять попадает европейский долговой кризис.

Греция, наконец, обрела правительство и премьер-министра и теперь будет добиваться от властей еврозоны пересмотра соглашений. Здесь достигнута временная стабильность.

Сегодня-завтра состоится заседание Еврогруппы (министров финансов еврозоны), на котором будут обсуждать механизм помощи испанским банкам (откуда брать деньги), как предотвратить дальнейшее расползание кризиса и создание бюджетного союза. Завтра также состоится заседание четверки – глав Германии, Франции, Италии и Испании с той же повесткой, чтобы выработать предложения к предстоящей 28-29 июня квартальной встрече глав стран – членов ЕС в Риме.

Рынки, как обычно, будут делать ставку на позитивный эффект. Возможно, что это воспрепятствует отыгрыванию в полном размере негативного исхода заседания ФОМС.

Думаю, что в ближайшую неделю мы услышим множество разных слухов ( естественно большей частью позитивных), которую вызовут высокую волатильность.

Совершенно не могу утверждать, что мы увидим в ближайшие дни решительное снижение и уход от риска.

Скорее, это будет волатильный боковик с небольшим уклоном вниз.

Put/call- коэффициент и VIX показывают, что настроения опционных трейдеров вчера еще оставались бычьими.

На рынке сформировался консенсус относительно того, что в среду мы увидим запуск программы QE3.

Рассматриваются различные варианты: покупка MBS, покупка композиции MBS и казначейских бумаг, продолжение операции «Твист», удлинение периода очень низких процентных ставок.

Возможности Феда в определенном плане ограничены: не буду повторять эти нюансы - подробности здесь

16 июня по поводу предстоящего заседания ФОМС высказался главный экономист Goldman Sachs Ян Хатциус.

Мы ожидаем, что ФОМС осуществит операцию количественного смягчения на заседании, которое пройдет на следующей неделе. Наш базовый вариант предполагает новую программу покупки активов, которая приведет к увеличению баланса Федрезерва, но также возможны расширение операции «Твист» или дальнейший сдвиг периода низких краткосрочных процентных ставок в заявлении ФОМС за пределы текущей формулировки «конец 2014 года».

Последняя мера из списка Хатциуса (увеличение периода низких процентных ставок) является составным элементом программы «Твист». Банки, которые покупают краткосрочные бумаги Казначейства США, должны быть уверены, что в обозримом будущем не произойдет повышения их доходности (цены на облигации при этом падают).

Три члена ФОМС на позапрошлой неделе недвусмысленно высказались в пользу QE: Локхарт, Вильямс и заместитель Бернанке Джанет Йеллен.

Йелен подготовила большую презентацию, обосновывающую необходимость запуска QE3.

Нынешний состав ФОМС является «голубиным». Всего один член ФОМС (Лэкер) постоянно выступает за более жесткую политику. Поэтому вероятность запуска программы QE3 на заседании Федрезерва в среду вполне реальна.

НЕ СЛУШАЙТЕ, ЧТО ГОВОРИТ ЙЕЛЛЕН, СЛУШАЙТЕ ТОЛЬКО ДАДЛИ И БЕРНАНКЕ

Йеллен всегда говорит о том, что экономике нужен QE.

В то же время в недавнем выступлении самого Бернанке в конгрессе никаких намеков на QE3 не прозвучало.

Другой влиятельный член ФОМС, глава ФРБ Нью-Йорка Дадли еще 24 мая считал, что на монетарном фронте ничего предпринимать не надо.

Earlier today, New York Fed Chairman Bill Dudley told CNBC that he did not feel that another round of quantitative easing would be necessary, on the recent strength in the U.S. economy.

My view is that, if we continue to see improvement in the economy, in terms of using up the slack in available resources, then I think it's hard to argue that we absolutely must do something more in terms of the monetary policy front.

Дадли доволен тем, как идут дела в американской экономике и не видит смысла в новом раунде количественного смягчения.

Дадли не волнует дефляция в «японском стиле».

What's changed for me [from last year] is that I'm a little bit more confident that the economy's going to keep growing. I'm a little bit less worried about a Japanese-style deflation outcome. And that was really the reason that, for me personally, motivated the need for further monetary policy action.

Таким образом, второй по значимости человек в Федрезерве четыре недели назад ясно давал понять, что никакого QE3 в июне не будет. Притом, Дадли никогда не был ястребом.

Изменили ли последние данные по занятости решительным образом его взгляды? У меня есть сомнения в этом...

СКОРЕЕ ВСЕГО, КОНСЕНСУСА ПО ЭТОМУ ВОПРОСУ СРЕДИ ЧЛЕНОВ ФОМС ПОКА НЕТ, И ВСЕ РЕШИТСЯ В СРЕДУ – НЕПОСРЕДСТВЕННО НА САМОМ ЗАСЕДАНИИ.

Мое мнение: QE3 не будет, но в заявлении Комитета будут сильные вербальные интервенции в пользу QE.

МЫ ЭТО НЕ ВСЕГДА ЗАМЕЧАЕМ, НО ФЕДРЕЗЕРВ, ТАК ЖЕ КАК И ДРУГИЕ ЦЕНТРАЛЬНЫЕ БАНКИ В ПОСЛЕДНЕЕ ВРЕМЯ АКТИВНО ИСПОЛЬЗУЕТ МЕТОД «ВЕРБАЛЬНЫХ ИНТЕРВЕНЦИЙ».

Это когда центральный банк обещает что-то предпринять, и обещания оказывают на рынки нужное воздействие (временное), как будто он что-то действительно предпринял в этом направлении.

Помимо прочего, использовав сейчас возможность QE, Бернанке лишит себя эффективного средства реагирования на ухудшение дел в экономике по крайней мере на ближайшие 6 месяцев. Об этом тоже не следует забывать.

Поэтому у меня большие сомнения в том, что на ближайшем заседании ФОМС Федрезерв запустит новую программу QE3.

Michelle Meyer, старший экономист Bank of America/Merill Lynch недавно в интервью Bloomberg TV также заявила, что их команда не видит в ближайшем будущем нового раунда QE.

Мы не думаем, что на следующей неделе мы увидим действие со стороны Федрезерва, но мы думаем, что будет очень «голубиное» заявление. Мы также думаем, что Федрезерв установит ориентир для следующего раунда количественного смягчения. Мы думаем, что следующий раунд наступит либо на заседании 1 августа, либо на заседании 13 сентября.

Существует также целый ряд моментов, которые препятствуют запуску QE3.

1.Бежевая книга свидетельствует, что в американской экономике все обстоит не так уж и плохо.

The basic gist: Things aren't amazing, but they're not collapsing.

Economy showed a 'moderate pace' of expansion.

Prepared at the Federal Reserve Bank of Dallas and based on information collected on or before May 25, 2012. This document summarizes comments received from business and other contacts outside the Federal Reserve and is not a commentary on the views of Federal Reserve officials.

Reports from the twelve Federal Reserve Districts suggest overall economic activity expanded at a moderate pace during the reporting period from early April to late May. Activity in the New York, Cleveland, Atlanta, Chicago, Kansas City, Dallas, and San Francisco Districts was characterized as growing at a moderate pace, while the Richmond, St. Louis, and Minneapolis Districts noted modest growth. Boston reported steady growth, and the Philadelphia District indicated that the pace of expansion had slowed slightly since the previous Beige Book

Основной смысл: дела идут не блестяще, но в то же время и кризиса нет.

Экономика показывает умеренные темпы роста. Это ставит под вопрос новый раунд количественного смягчения.

2.Запуск QE3 имеет определенные политические препятствия.

Reinhart thinks the Fed will try to do the right thing, but there is one headline that Ben Bernanke is most worried about seeing.

“The headline they most worry about is ‘The Fed acts to help the incumbent.’ ”'

Bernanke will try and do what is right for policy, but actions made between now and the election will be looked at through different lenses.

The last thing Bernanke wants to be is the Fed boss that blew Fed independence, by taking some action that invites more oversight and control from Congress.

Рейнхарт считает, что Бернанке собирается делать правильные вещи, но одно обстоятельство должно вызывать у него беспокойство.

Действия, предпринимаемые им сейчас – за несколько месяцев до выборов – будут рассматриваться в различных плоскостях.

Бернанке не хотел бы стать тем руководителем Федрезерва, который привлек бы своими действиями особое внимание конгресса и поставил бы под угрозу независимость Федрезерва.

Поэтому Бернанке будет проявлять чрезвычайную осторожность.

3.Федрезерв до сих пор использовал инструменты количественного смягчения в ситуациях, когда это было действительно необходимо. Про текущую ситуацию этого нельзя сказать.

Инфляция, только начала снижаться, дела в экономике идут еще пока относительно неплохо, фондовые рынки стоят высоко. Между прочим, операция «Твист» еще не закончилась.

4.Есть сомнения, что в текущей ситуации программа будет иметь существенный эффект

На этом вопросе остановлюсь подробнее.

СИСТЕМНЫЙ УХОД ОТ РИСКА ОСЛАБИТ ВОЗДЕЙСТВИЕ ПРОГРАММЫ QE

В чем особенность текущей ситуации?

В еврозоне происходит сильный кризис, европейская валюта находится под постоянным давлением, что вызывает бегство в безопасные активы, главным образом в американские и и японские облигации, которые находятся на рекордно низких уровнях доходности.

Некоторые аналитики считают, что даже в случае нового раунда QE эти доходности могут остаться на таком же низком уровне.

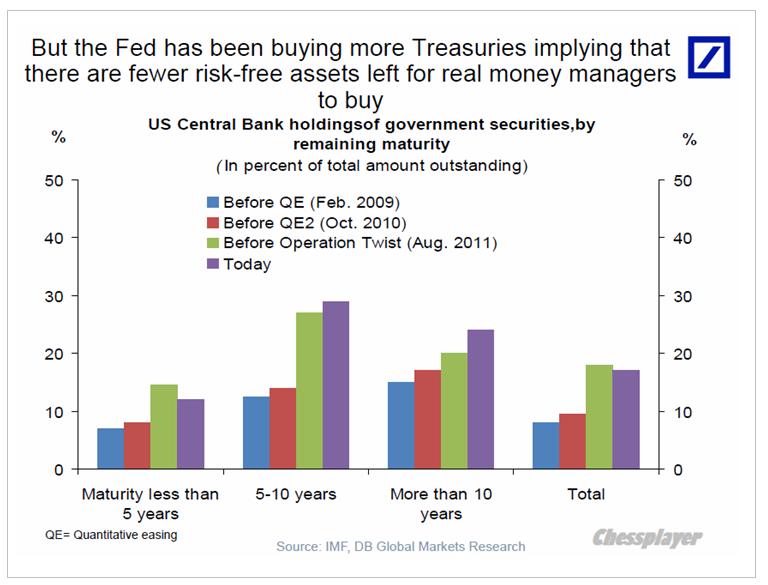

С момента первого раунда QE композиция и размер баланса Федрезерва изменились драматичным образом. Теперь Федрезерв владеет существенно большей частью US Treasuries, чем раньше.

Torsten Slok из Deutsche Bank пишет:

Помимо прочего, покупая государственные облигации центральные банки (Федрезерв, ЕЦБ, Банк Англии, Банк Японии) уменьшили предложение безрисковых активов, которые управляющие реальными деньгами менеджеры имеют возможность купить. Так, например, Федрезерв в настоящий момент держит на своем балансе порядка 30% всего имеющегося количества 5-10 year US Treasuries.

Вывод: УВЕЛИЧИВШИЙСЯ СПРОС НА БЕЗРИСКОВЫЕ АКТИВЫ И УМЕНЬШИВШЕЕСЯ ИХ ПРЕДЛОЖЕНИЕ ВКУПЕ СО ЗНАЧИТЕЛЬНЫМИ ДОЛГОСРОЧНЫМИ РИСКАМИ ЗАМЕДЛЕНИЯ ГЛОБАЛЬНОГО РОСТА ПОДРАЗУМЕВАЮТ, ЧТО ПРОЦЕНТНЫЕ СТАВКИ, ВЕРОЯТНО, ОСТАНУТСЯ НА НИЗКОМ УРОВНЕ ЕЩЕ В ТЕЧЕНИЕ МНОГИХ ЛЕТ.

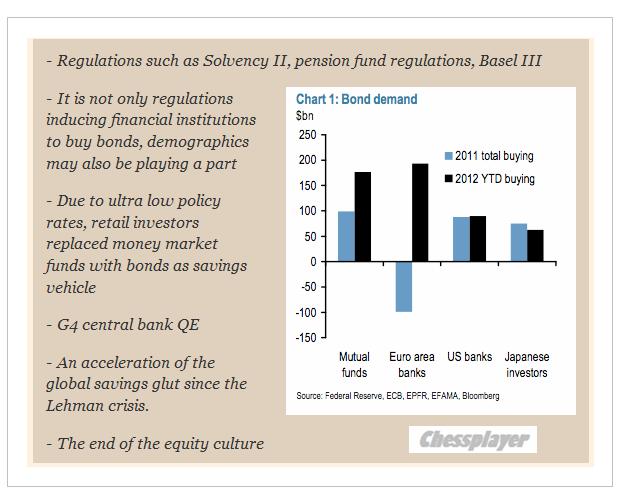

Команда Flows and Liquidity (денежные потоки и ликвидность) из JP Morgan дает еще 5 причин, помимо количественного смягчения, почему ставки доходности будут оставаться низкими в обозримом будущем:

Новации в области регулирования: Solvency II, новые нормы для пенсионных фондов, Basel III

Не только регулирование стимулирует финансовые институты к покупке облигаций, демография также играет роль

Вследствии политики сверхнизких процентных ставок, розничные инвесторы заменяют фонды денежного рынка облигациями как средством сбережений.

Ускорение перенасыщения средствами сбережения с момента кризиса Лемана

Конец «культуры акций»

На рисунке внизу показаны объемы покупок крупными группами инвесторов облигаций в 2011 и 2012 годах

Таким образом, как считают эти аналитики, даже новый раунд QE может не привести к росту доходности US Treasuries.

Соответственно, это будет препятствовать ослаблению доллара и росту цен на рискованные активы.

Таким образом, в текущей рыночной фазе новый раунд QE может оказаться неэффективным – он будет «съеден» системным уходом от риска.

Члены ФОМС это прекрасно сознают и это обстоятельство будет ими принято во внимание.

Вчера в 18.00 глава JP Morgan Даймон (Dimon) начал выступать перед членами конгресса с рассказом о потерянных миллиардах. И случилось чудо.

Одновременно с началом его выступления цены на рискованные активы без видимых причин воспарили и парили вплоть до его завершения.

А потом также безо всяких видимых причин цены опять обрели гравитацию и опустились даже ниже уровней, на которых они были в момент начала его выступления.

Нужно отметить, что сотворить такое чудо для Димона – это пара пустяков.

Ведь JP Morgan – это Карабас-Барабас на рынке деривативов.

По поводу этого фантастического события Zero Hedge замечает: Может заставить его выступать каждое утро – будет новая разновидность QE?

Несмотря на то, что в эти дни выходит достаточно много важных статистических данных, я считаю, что по большому счету все, что сейчас происходит на рынке – это шум. Это сильный ветер, который гоняет цены туда-сюда, являясь предвестником урагана.

А ураган надвигается и имеет название «выборы в Греции».

Форексброкеры в ожидании экстремальной волатильности на валютных рынках идут на беспрецедентные шаги в предверии выборов в Греции.

Наблюдается нарушение привычных корреляций. Вчера, например, несмотря на снижение S&P500 доллар ослабел.

Некоторые считают, что это небольшой шортсквиз перед выборами в Греции. Вполне возможно.

Но тогда сегодня-завтра мы должны увидеть и небольшой лонгосквиз, поскольку пребывание в лонгах так же опасно, если не опаснее.

А может быть это просто бессмысленная волатильность, которой сопровождается неделя, когда происходит одновременная экспирация контрактов на американские фьючерсы и опционы. Бессмысленная для всех, кроме тех, кто этими фьючерсами и опционами торгует.

ПРОБЛЕМ И БЕЗ ГРЕЦИИ ХВАТАЕТ

На мой взгляд, критическое событие, которое должно состоятся на выходных, имеет определенный сдвиг в негативную сторону – негативный эффект окажется сильнее, чем позитивный.

И если бы не перспектива запуска QE3, то мы были бы на гораздо более низких уровнях.

Даже если старой власти в Греции удастся сохраниться у власти, я не ожидаю, что позитив по этому поводу сохранится надолго.

Ситуация в еврозоне меняется в худщую сторону – считает главный экономист Gluskin Sheff' Дэвид Розенберг и приводит пример творящегося финансового безумия.

Из 100 млрд., которые предстоит потратить на испанские банки, 22% обеспечивается Италией. При этом Италия дает в долг под 3% годовых, а берет на рынке деньги по 6% годовых. Разве это не безумие?

Доходность итальянских облигаций растет такими темпами, что если так будет продолжаться, то через пару недель ей также потребуется помощь.

Сегодня, кстати, состоится крупный аукцион по размещению итальянских облигаций, результаты которого станут известны примерно в 13.10, и здесь могут тоже возникнуть проблемы.

ВЫБОРЫ В ГРЕЦИИ И РЕШЕНИЕ ФОМС

НА МОЙ ВЗГЛЯД, РЕШЕНИЕ ФОМС В ОПРЕДЕЛЕННОЙ СТЕПЕНИ БУДЕТ ЗАВИСЕТЬ ОТ ИСХОДА ГОЛОСОВАНИЯ В ГРЕЦИИ.

Если победит Syriza, то Федрезерв просто вынужден будет запустить QE3, чтобы остановить укрепление американской валюты.

Если победит прежняя власть, то Федрезерв повременит с запуском QE3, т.к. выглядит нелепым запускать QE3 при индексе S&P500 на уровне 1350-1370 пунктов и когда проблемы еще не стали столь явными. В этом случае бурный оптимизм, вызванный результатами выборов в Греции, сменится разочарованием после решения ФОМС.

И тот и другой вариант могут вызвать чрезвычайную волатильность на рынке.

То, что было очевидно всем, теперь стало доходить до экономистов GS.

The good days are over, at least according to Goldman's Jan Hatzius. Now that "Cash For Coolers", aka April in February or the record hot winter, has ended, aka pulling summer demand 3-6 months forward, and payback is coming with a bang, starting with what Goldman believes will be a 125,000 NFP print in April, just barely higher than the disastrous March 120,000 NFP print which launched a thousand NEW QE rumors. But before you pray for a truly horrible number which will surely price in the cremation of the USD once CTRL+P types in the launch codes, be careful: from Hatzius - "Despite the weaker numbers, we have on net become more, not less, worried about the risks to our forecast of another round of monetary easing at the June 19-20 FOMC meeting. It is still our forecast, but it depends on our expectation of a meaningful amount of weakness in the economic indicators over the next 6-8 weeks. In other words, our sense of the Fed’s reaction function to economic growth has become more hawkish than it looked after the January 25 FOMC press conference, when Chairman Bernanke saw a “very strong case” for additional accommodation under the FOMC’s forecasts. This shift is a headwind from the perspective of the risk asset markets....So the case for a successor program to Operation Twist still looks solid to us, and the FOMC’s apparent reluctance to deliver it is a concern."

Самая суть:

Цифры в ближайшие 6-8 недель должны быть очень плохими, чтобы сподвигнуть Фед на смягчение монетарной политики на ближайшем заседании.

У нас ощущение, что реакция Феда на экономический рост стала более ястребиной, чем это было после прессконференции 25 января.

Этот сдвиг – угроза с точки зрения перспектив рынков рискованных активов.

По поводу возможной операции "Твист"

Уверенность в последующей операции «Твист» остается высокой, но очевидное нежелание ФОМС к ней приступить вызывает опасение.

Мне понятно нежелание Феда приступить к операции «Твист».

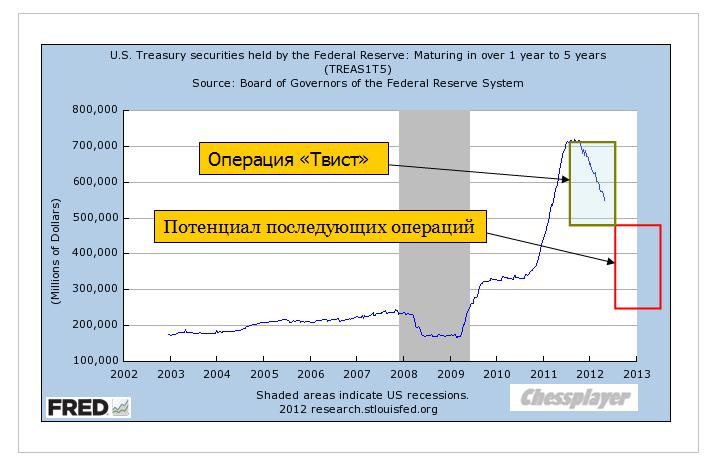

Следующий график от FRED показывает, что у Феда осталось в реальности краткосрочных бумаг ( от 1 до 5 лет) всего на одну операцию «Твист» ( при объеме в 400 млрд. долларов).

До окончания периода очень низких процентных ставок еще 3 года. Стоит ли торопиться и расходовать имеющиеся ресурсы раньше времени?

Резюме: Goldman мягко дезавуирует свои прежние соображения относительно QE3.

Goldman по сути делает предупреждение инвесторам о том, чтобы они не ждали дальнейшего роста.

Хорошие времена закончились.

Зная, какое влияние Goldman Sachs оказывает на формирование рыночных рефлексов, стоит ожидать близкого разворота в рискованных активах.

Вчера возникли разворотные свечные модели в ряде активов, которые тоже говорят в пользу роста рискованных активов.

Долгосрочные US Treasuries: TLT. Здесь сформировалась явно медвежья картина. Это позитивно для рискованных активов.

Теперь эта картина выглядит следующим образом:

Возможно, что отскок в US Treasuries на этом закончился. Это негатив для рискованных активов.

ЗАСЕДАНИЕ ФОМС

Вчерашнее заседание ФОМС не принесло никаких сюрпризов.

Как отмечает Goldman, само заявление, прогнозы и прессконференция Бернанке – все было более «ястребиным», чем ожидали.

Комитет считает, что текущая политика не требует корректив.

Рынки отреагировали на заседание ФОМС очень спокойно, но, возможно, что реакция еще последует – с запозданием.

ВЛИЯНИЕ APPLE

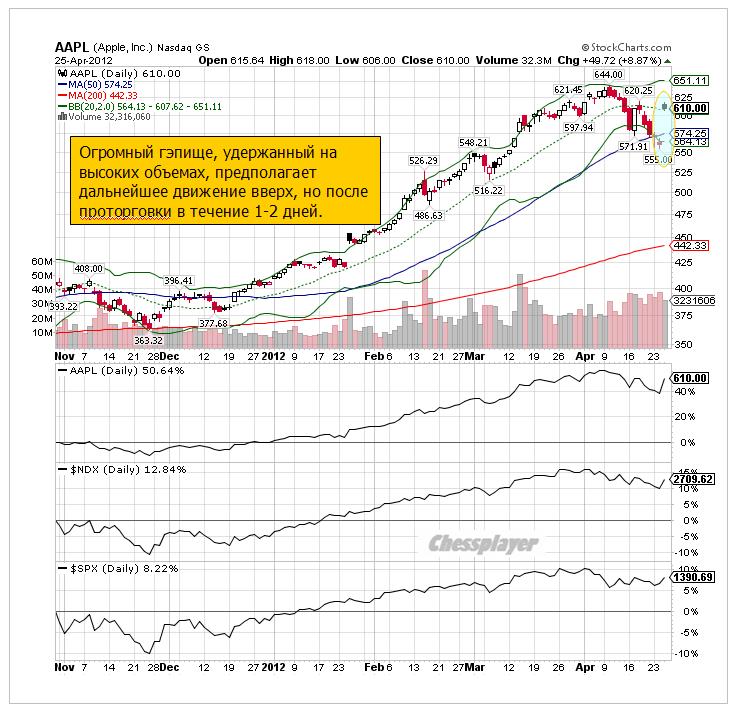

На мой взгляд, вчерашнее отсутствие соответствующей негативной реакции на заседание ФОМС во многом было связано с отчетом Apple и гэпом в 10% (!), который сохранился до конца сессии.

Apple давал примерно 50-70% роста в индексах S&P500 и NASDAQ. Сравните: Dow – 0,69%, S&P500 – 1,36%, NASDAQ – 2,3%.

Подобные гэпы не новы во время последнего ралли крупнейшей компании в мире, хотя величина его абсолютно беспрецедентна. На мой взгляд, и на этот раз гэп не будет закрыт. Но, прежде чем продолжить движение вверх – в район 650 долларов за акцию, Apple будет еще проторговывать текущие уровни одну или две сессии.

Быки должны удостовериться, что они достаточно сильны.

Влияние Apple нельзя недооценивать. Вышедшая отчетность оказалась чрезвычайно сильной. Возможно, что акции покупаются инвестиционными подразделениями компании и это тоже оказывает поддержку акциям компании. Вероятность, что Apple в ближайшие недели будет выше 650 долларов я оцениваю в 90%.

Способен ли Apple тянуть за собой вверх весь рынок? С определенной натяжкой можно сказать, что - ДА. До поры до времени.

Стоит сказать, что Apple своими масштабами оказывает определенное влияние на все рынки, даже валютные.

РЫНОЧНЫЙ СЕНТИМЕНТ

Настроения на рынке противоречивы. С одной стороны Ticker Sense, который выходит по понедельникам (но дает данные за предыдущий четверг) показывает преобладание медведей.

С другой стороны, put/call вчера на закрытии равнялся 0,75. Это даже не бычий, а экстремально бычий сентимент. В краткосрочном плане это негатив для рискованных активов.

ATR имеет повышенные значения, что указывает на фазу «прогонки» - когда плеймейкеры сдают свои лонги.

На германском рынке тоже настроения сильно бычьи. Это после тех PMI, которые вышли в понедельник? Меня это удивляет.

Но большое значение ли имеет рыночный сентимент, когда так много зависит от одной компании – Apple?

Сегодня состоится итальянский аукцион по размещению долговых бумаг и торговля в европейскую сессию во многом будет предопределена его итогами. В последнее время реакция рынков на его итоги в большинстве случаев позитивная.

Поэтому торговля в европейскую сессию может пройти с небольшим ростом. В американскую сессию сегодня я ожидаю коррекции в пределах 0,5-0,7%.

Наверно, на следующей неделе мы опять увидим S&P500 выше 1400 пунктов, хотя делать ему там нечего.

У меня есть устойчивое ощущение манипуляций с рыночным сознанием, направленным на поддержание аппетита с риском.

Вышла очень негативная статистика по ВВП Великобритании – Goldman твердит, что она искажена, что она будет пересмотрена и пересчитана ( не сразу, а в течение лет). И мы видим, что GBP не реагирует на эту статистику и продолжает рост.

ФОМС не дает никакого намека на близкое QE, его позиция становится более «ястребиной». Доллару не дают падать разговорами, что QE обязательно будет в июне. Так же, как после прошлого заседания говорили, что QE обязательно будет в апреле.

Рынки не реагируют на события адекватным образом и ведут себя так, как будто их «ведут».

QE в июне не будет почти на 100%. Очень небольшие шансы на то, что оно вообще случится до выборов президента США.

Главным вчерашним событием стал выход отчетности Apple, который случился уже после закрытия американской регулярной сессии. Отчет в очередной раз превзошел самые смелые ожидания, и акции Apple на послемаркете росли на 7%.

Американскому фьючерсу отчет Apple добавил примерно 10 пунктов.

В азиатскую сессию на рынках абсолютный штиль. Валюты в течение часов изменяются на 5-10 пунктов, фондовые индексы плюсуют.

Наверно и в Европе сегодня будет спокойный день – рынки в ожидании решения ФОМС и прессконференции Бернанке.

Некоторая дневная волатильность будет обусловлена выступлением Драги, ВВП Великобритании в 12.30 и заказами на товары длительного пользования США в 16.30.

Отскок, о котором я писал вчера, начался и продолжится сегодня в начале американской сессии. Текущему значению фьюча S&P500 примерно соответствует значение 1380 пунктов по индексу. Чуть выше (примерно на 1382) проходит верхняя граница нисходящего канала, сформировавшегося со 2-го апреля, которая будет препятствовать дальнейшему росту индекса.

Интересно, насколько быстро будут закрывать гэп акции Apple. Поведение этих акций задаст тон всему рынку.

Ожидаю, что в момент объявления решения ФОМС S&P500 будет находиться примерно на уровне 1378-1380 пунктов.

В последнее время центральные банки сдержаны в отношении мер стимулирования экономики (Банки Канады, Великобритании, Японии).

Как уже не раз писал, я не жду голубиных сюрпризов в плане реальных действий и от сегодняшнего заседания ФОМС. Ситуация не та – для QE нет достаточных причин.

Тем не менее, во время выступления Бернанке рынки могут вести себя волатильно, поскольку тот с большой вероятностью будет что-нибудь говорить о решимости обеспечивать рост экономики и это будет воспринято рынками как намек на возможные стимулирующие меры.

Но думаю, что это будет лишь тактической уловкой, чтобы смягчить негативный эффект от оказавшегося бесплодным заседания Комитета по открытым рынкам.

После выступления Бернанке вероятно возобновление коррекции в район 1350-1360 пунктов по индексу S&P500.

Думаю, что примерно на этом уровне S&P500 будет находиться в момент выхода очень важной статистики в пятницу - первых данных за ВВП США за 1-й квартал 2012 года.

Среднесрочный взгляд мой на рынок остается прежним – я ожидаю, что текущая коррекция продлится как минимум до уровня 1300-1320 пунктов по индексу S&P500.

Амеры как легко провалились в понедельник к 1354, так и без видимых усилий вернулись к 1375 (спасибо суперотчету эппла), а вот наш рынок захирел окончательно, мы сходили к 1445 по мамбе, ГП к 163.39, при этом просто не встречают как должны, кто-то агрессивно льет по рынку, а навстречу биды не встают.

Тем не менее взгляд пока прежний, нашим надо выкупать эту неделю как можно ближе к нулям, причем возможно против движения амеров, которым надо вниз, тем более что в субботу у нас день самоуправления, можем нарисовать любые цены, никто нам не указ)). Я действую уже только от покупок, а лонги в ГП и РН планирую держать до конца апреля, и возможно понесу через майские праздники, планирую +10 рублей они покажут от вчерашних минимумов за короткое время

В среду мы ожидаем увидеть открытие торгов на российских биржах в зоне роста. Несмотря на то, что вчера индекс ММВБ обновил свои минимальные трехмесячные уровни, упав до отметки 1445 п., его поведение именно сейчас в большей мере указывает на намечающуюся коррекцию наверх. Во вторник вечером котировки ликвидных бумаг начали частично восстанавливать потери после падения днем. Однако, рынок сейчас очень тонкий: объем открытого интереса по фьючерсу РТС вчера упал до минимальных месячных отметок (585 тыс. контрактов). Не исключаю, что в этот момент крупные игроки закрывали свои хедж-позиции на переломной точке рынка, а также накануне заседания ФРС.

Как в середине марта с рынка выбило всех «медведей», так сейчас «быков» на биржах почти не видно. Тем не менее, новостной фон, идущий с внешних рынков в среду утром - позитивный. Фьючерсы на американские индексы с утра растут (S&P +0,42%) на фоне сильного квартального отчета Apple: прибыль на акцию поднялась до $12,30 против прогноза $10,03. Цены на нефть стабильны: Brent $118,3/барр, рубль крепкий (USD/RUR 29,35), доходность по 10-летним облигациям Испании упала до 5,85% из-за успешных аукционов, проведенных вчера Испанией, Нидерландами и Италией.

Акции Сбербанка вчера не смогли пройти ниже 91,3 руб., а, закрепившись выше 93 руб., думаю, они могут продолжить рост как минимум до 95 руб. Бумаги Газпрома во вторник рухнули к минимальным отметкам с середины декабря прошлого года. Диапазон котировок 162-165 руб. традиционно является сильным рубежом поддержки, а уровни привлекательными для покупки. Индекс ММВБ по-прежнему остается в рамках нисходящего тренда, однако мы делаем ставку на коррекцию к его верхней границе, проходящей сейчас через отметку 1495 п. Сегодня ВТБ и Ростелеком опубликуют отчетности по МСФО за 2011 год.

Важнейшим событием недели, станет заседание Комитета по открытым рынкам (FOMC) ФРС США. В 20-30 ФРС озвучит уровень ключевой процентной ставки. В 22-00 ждем публикацию прогнозов по монетарной политике и макроэкономическим индикаторам. В 22-15 глава ФРС Бен Бернанке выступает на пресс-конференции по итогам прошедшего заседания.

Эта неделя будет очень насыщенной. Главным событием, несомненно, станет заседание ФОМС и прессконференция Бернанке.

ЗАСЕДАНИЕ ФОМС

Реальных действий на нем конечно не последует. Одного nonfarm payrolls и двух плохих первоначальных обращений за пособиями недостаточно для того, чтобы ожидать от Федрезерва принятия конкретных мер.

Наверно комментарии членов ФОМС будут более «голубиными», чем в прошлый раз, но этот нюанс уже заложен в рынок.

Я по-прежнему считаю, что не только в апреле, но и в июне не будет принято никаких новых программ.

Есть несколько причин, которые препятствуют осуществлению новых мер количественного смягчения.

Во-первых, последние минутки ФОМС показали, что среди членов Комитета очень мало сторонников принятия в ближайшем будущем мер стимулирования.

Во-вторых, ситуация в американской экономике сейчас в общем и целом неплохая, отчеты компаний радуют, признаки возобновления рецессии только начинают появляться. Во всяком случае ситуация в Америке намного лучше, чем в еврозоне. Следовательно, нет смысла раньше времени расходовать имеющиеся средства стимулирования экономики.

В-третьих, последний отчет по транзакциям первичных дилеров показывает, что те тоже распростились с надеждами на QE и переводят деньги в долларовые активы.

Единственная опция, которая казалась возможной – покупка MBS с целью снижения ставок по ипотеке и стимулирования рынка недвижимости. В пользу этой операции в последние месяцы говорило позиционирование активов PIMCO.

The bigger issue is that as we noted before, the Fed is running out of 1-3 Year securities which it can sell, and at the end of Twist will have at most two more months of inventory left, which in turn means that any further easing will no choice but to be unsterilized.

Фед уже вышел практически из всех 1-3 year казначейских бумаг и в конце операции «Твист» у него останется всего этих бумаг не более, чем на 2 месяца продаж.

Это означает, что следующее QE может быть только нестеризизованным.

Мне представляется очень маловероятным,

что в год выборов,

при текущих ценах на бензин,

хрупком восстановлении экономики,

и без достаточных оснований

Фед пойдет на нестеризилизованное QE.

ТАКИМ ОБРАЗОМ, ДАЖЕ ОПЕРАЦИЯ ПОКУПКИ MBS НА ДВУХ БЛИЖАЙШИХ ЗАСЕДАНИЯХ ФОМС ПРОБЛЕМАТИЧНА.

Хочу также обратить внимание на поведение японской йены, которая в настоящий момент укрепляется относительно USD.

Поведение JPY является четким указателем вероятности принятия новых мер QE.

ЗАСЕДАНИЕ BOJ

На эту пятницу назначено заседание BOJ, на котором ожидается принятие новых стимулирующих мер. Разумеется факт, что оно проводится в пятницу – это не случайность.

Существует ошибочное представление, что якобы BOJ (Центральный Банк Японии) озабочен тем, что йена сильна. Я сам так долго считал.

Потом, наконец, я разобрался в этом вопросе и свои соображения по этому поводу изложил в статье:

BOJ, как и все политическое руководство Японии, очень желает слабой йены, но слабая йена, будучи средством лечения японской экономики, противопоказана японскому бюджету. Ослабление японской йены может спровоцировать массовое бегство из JGB (японские облигации).

Рост курсовой стоимости JPY компенсирует низкую доходность JGB.

Поэтому, на самом деле BOJ гораздо больше следит за тем, чтобы не происходило ослабления йены, хотя и не афиширует истинных своих намерений.

В определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха».

Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок.

...в такие моменты на рынке, BOJ запускает на время свой собственный печатный станок, чтобы хоть на время облегчить жизнь японским промышленным гигантам.

Вот и сейчас BOJ готов, если что... тут же запустить свой печатный станок.

Но, ИМХО не в этот раз.

Поведение USD/JPY сейчас является указателем рыночного сентимента относительно перспектив нового QE со стороны Федрезерва.

После ряда неудачных данных в США флюгер повернулся немного в сторону QE и мы стали свидетелями ралли в USDJPY с начала прошлой недели. Но сейчас мы видим уверенный поворот на юг, и это говорит о том, что японские инвесторы уже невысоко оценивают шансы на QE со стороны Банка Японии в эту пятницу.

ДОПОЛНИТЕЛЬНЫЙ РИСК: ОТЧЕТ APPLE.

Прошлая неделя показала, что инвесторы, набившиеся в акции Apple как сельди в бочку, начали испытывать некоторый мандраж.

24 апреля выходит отчет Apple. Учитывая тот большой вес, который акции Apple имеют в индексах NASDAQ и S&P500, сильное движение (4-5%) в акциях Apple может очень сильно отозваться на всем рынке.

Я вовсе не считаю, что сюрприз окажется обязательно негативным. Выходящие отчеты компаний на удивление хороши. То же может быть и с Apple.

Но позитивный эффект от отчета Apple может быстро испариться, представив дополнительные возможности для шорта в предверии ФОМС, а вот негативный эффект может оказаться очень долгоиграющим.

ВВП США ЗА ПЕРВЫЙ КВАРТАЛ

В конце недели – в пятницу, состоится еще одно важное событие – выйдут предварительные данные по ВВП.

Ожидается 2,6-2,8% - чуть хуже, чем в четвертом квартале 2011 года.

Наверно, члены ФОМС в момент заседания уже будут знать, какие данные по ВВП выйдут в пятницу и это отразится на их мнении.

Во время Всекитайского собрания народных представителей премьер Госсовета Вэнь Цзябао всенародно объявил о необходимости реформы партийного и государственного руководства. Без этого бессмысленны экономические реформы.

Кризис в китайском руководстве

В ожидании отставки глава китайского правительства подвел итоги своей деятельности и предрек дальнейшее замедление экономики.

Комментируя обменный курс юаня, Цзябао пообещал постепенно расширять коридор его колебаний. Хотя надобности в этом уже почти нет

..."С тех пор как в 2005 году была запущена реформа курсообразования, юань укрепился к доллару на 30%. Можно сказать, что реальный курс юаня достиг сбалансированного уровня," - считает Вэнь Цзябао.

В целом выступление председателя Госсовета КНР выглядит пессимистично. Он много извинялся за ошибки руководства, говорил о неудачах правительства.

China Speech And A Word Of Warning - Chinese Premier Wen Jiabao gave a speech yesterday and the Shanghai stock market got knocked for a loop (down 340 Dow equivalent points). The media feels that was due to his warning about housing. That may be but another part of the speech caught my eye.

Wen warned that major political change is needed lest the nation fall victim to another “cultural revolution”. Was this a slightly veiled reference to the recent actions and statements of that other Chinese leader, Party Leader Bo Xilai? We’ll try to do some research on that as its implications could be enormous. A power struggle in China is clearly not priced into world markets.

Голдман считает, что продажи американских облигаций связаны с последним заявлением ФОМС и призывает продавать 10-year US Treasuries.

Last night’s FOMC statement ‘marked-to-market’ the committee’s assessment of US economic conditions, which continue to gradually improve. Attention now turns to the minutes of yesterday’s policy meeting, which may reveal whether easing options were contemplated after the expiration of ‘Operation Twist’. US Treasuries sold off yesterday, and are now breaking above the yield range in place for many weeks. The 10-year US-Germany differential, now at 40bp, is at the widest level since last November. A wider spread is in line with our valuation metrics. But the level of intermediate yields remains about 25-50bp too low on both sides of the Atlantic. Using 10-year bond futures (TYM2), we would recommend short at 129-17 for a target of 126-00 and tight stops on a close above 131-16.

Аукцион 30-year US bonds: самая высокая ставка доходности с августа 2011г. – через несколько дней после понижения рейтинга США.

As has been noted all this week, starting with Monday's 3 Year auction which printed at the highest yield in 5 months, the $12 billion 30 Year Bond did not surprise, and at a yield of 3.381%, just inside of the When Issued 3.385%, it priced at the highest yield since August 2011, or just days after the US downgrade. The Bid To Cover was 2.70, on top of the TTM average of 2.68. Take downs were a carbon copy of February, coming at 14.7%, 29.0% and 56.3% for Directs, Indirect and, of course, Dealers. Does the yield have a ways to go? Oh yes - back in February 2011 the 30 Year priced at 4.75%, and then the slow steady decline commenced. What happens next? Will the US need another downgrade for yields to paradoxically slide? Or will the Fed truly leave the UST curve untouched by phasing out its market subsidization? Hardly: as a reminder, here is where we stand: $1 trillion in bond issuance in the next 10 months, and $100 billion in bond sales by China in December (with the latest TIC data pending). Forget stocks, and keep your eyes glued to the bond market. Things are starting to get interesting, especially for the Fed whose DV01 of $2Bn means that every basis point rise in yields means less P and more L.

Что-то странное происходит на рынке бондов. Доллар укрепляется – при этом начинается какое-то повальное бегство из трежерей.

Альтернативный взгляд на недавнюю слабость в трежерях

The last few weeks have seen massive, record-breaking amounts of investment grade USD-based corporate bond issuance, at the same time dealer inventories for corporate bonds are at multi-year lows and Treasury holdings at all-time-highs. In general to underwrite the massive corporate bond issuance, dealers will place rate-locks (or short Treasuries/Swaps in various ways) to control the yield and sell the idea of the 'spread' to clients (which is where most real-money buyers will be focused on value. We suggest that the almost unprecedented corporate issuance and therefore need for rate-locks has provided a significant offer for Treasuries that the dealers (who are loaded) and the Fed (who is only minimally involved) was unable to suppress. The key question, going forward, is whether the expectations of a much lower issuance calendar will relieve this marginal offer in Treasuries and allow rates to revert back down?

В феврале заимствования испанских банков у ЕЦБ достигли рекорда

As Banco de Espana just released earlier today, Spanish banks have borrowed a record €152 billion in February, a €19 billion increase from January. At least we now know what the capital shortfall was in Spain since pre-LTRO days, when total borrowings were €98 billion

Экс-голдманист критикует нравы, царящие в компании.

How did we get here? The firm changed the way it thought about leadership. Leadership used to be about ideas, setting an example and doing the right thing. Today, if you make enough money for the firm (and are not currently an ax murderer) you will be promoted into a position of influence.

What are three quick ways to become a leader? a) Execute on the firm’s “axes,” which is Goldman-speak for persuading your clients to invest in the stocks or other products that we are trying to get rid of because they are not seen as having a lot of potential profit. b) “Hunt Elephants.” In English: get your clients — some of whom are sophisticated, and some of whom aren’t — to trade whatever will bring the biggest profit to Goldman. Call me old-fashioned, but I don’t like selling my clients a product that is wrong for them. c) Find yourself sitting in a seat where your job is to trade any illiquid, opaque product with a three-letter acronym.

Apple теперь больше, чем весь розничный сектор США

A company whose value is dependent on the continued success of two key products, now has a larger market capitalization (at $542 billion), than the entire US retail sector (as defined by the S&P 500). Little to add here.

Исторический день: цены на бензин достигли рекорда

Presented with little comment except to remind all those newly refreshed consumers that for every penny rise in pump prices, more than $1bn is added to the hoousehold spending bill (assuming driving habits are unaffected - which brings its own set of unintended consequential events). And in the past month alone, gas prices have increased by precisely 30 cents.

Способна ли девальвация йены разрушить глобальный рост?

Seemingly hidden from the mainstream media's attention, we note that the last six weeks has seen the second largest devaluation in the JPY since Sakakibara's days in the mid-90s. As Sean Corrigan (of Diapason Commodities) notes, this has to be putting pressure on Japan's Asian neighbors - not least the engine of the world China. Furthermore, JPY on a trade-weighted basis has cracked through all the major moving averages and sits critically at its post-crisis up-trendline. As we noted last night, perhaps Japan really is toppling over the Keynesian endpoint event horizon. JPY weakness and the carry trade may not be quite as hand in hand if rates start to reflect any behavioral biases, inflation (or more critically hyperinflation) concerns any time soon.

The dollar continued to gain ground against the yen during the session, with the pair rising to its highest level since April 2011. The divergence we expect to see between the BoJ and Fed, as the BoJ continues down the loosening path and the Fed becomes increasingly optimistic, may provide a floor for USD/JPY, thus the path may be clear for a push towards 90.

Не могу с ними согласиться. Считаю, что скорее прав Джон Тейлор.

Членов банковских комитетов, принимающих решение по монетарной политике, обычно делят на две категории: голубей и ястребов.

Голуби – это те, кто выступают за смягчение монетарной политики.

Ястребы – это те, кто выступает за ужесточение.

С легкой руки аналитиков Goldman Sachs появился даже такой термин: «голубиный сюрприз». Это когда предпринимаются какие-то неожиданные шаги или звучат какие-то неожиданные намеки на предстоящее смягчение монетарной политики

Та же самая терминология используется и в отношении других центральных банков.

Danske Bank дает нам следующее представление орнитологии Комитета по открытым рынкам ФРС США

А вот мнение Danske Bank на предстоящее заседание ФОМС:

Мы думаем, что заседание FOMC будет в некотором роде несущественным событием со слабой реакцией рынка, т.к. доминирующей темой в настоящий момент является европейский долговой кризис.

• Так как экономические данные в последнее время улучшаются, мы думаем, что ФРС, после смягчающих мер, объявленных на двух последних заседаниях, в этот раз не предпримет существенных действий.

• С большой долей вероятности Фед сохранит мягкий тон в пресс-релизе, несмотря на риски со стороны европейского долгового кризиса. FOMC предложит новые прогнозы развития экономики и, вероятно, новый прогноз роста ВВП будет пересмотрен вниз.

• Фед может решиться на более точное определение факторов, при которых он повысит ставки, указав на определённые уровни безработицы или инфляции. Внутри ФРС эта тема долгое время обсуждалась, но какие-то выводы объявлены не были.

Мы думаем, что на данный момент Фед закончил со смягчением и не будет вмешиваться довольно долгое время. Однако, если восстановление экономики снова застопорится в следующем году, Фед может вернуться в игру.

Вчера и EURO и S&P500 и 10-летние US notes прорвали важные уровни и технически определили продолжение ухода от риска.

Главными причинами этого являются: отказ Китая финансировать помощь еврозоне в том объеме, на который рассчитывали, возня премьера Греции Папапандреу с референдумом и вотумом доверия правительству, а также в некоторой степени банкротство одного из крупнейших в мире брокеров MF Global.

Расширяющийся треугольник, который мы видим на графике фондового индекса S&P500, отражает рост волатильности в среднесрочном масштабе и предвещает сильное движение.

Но, возможно, что это движение случится уже не в этом году.

Совершенно очевидно, что оно будет связано с европейским долговым кризисом: либо Грецией либо Италией ( как следующим реципиентом помощи).

Сообщается о нехватке денег на клиентских счетах MF Global. И хотя его банкротство и не имеет тех масштабов, что банкротство Лемана, но оно может оказать серьезное влияние на отрасль деривативов и спровоцировать вывод средств у других брокеров. Уже сейчас резко сократились объемы и почти парализованы некоторые деривативные рынки, на которых MF играл важную роль: в частности зерна

Тот всплеск эйфории, который возник после беседы Саркози с президентом Ху полторы недели оказался неуместным, когда дело дошло до конкретных переговоров. Китайские деньги оказались вовсе не такими «глупыми».

Безусловно Китай будет оказывать поддержку, но без фанатизма ( на что почему то рассчитывали).

Вот что пишет о позиции Китая бывший член монетарного комитета PBoC:

С точки зрения внутренней политики народу Китая нелегко будет понять и принять спасение европейских стран с помощью китайских денег – десятки миллионов пожилых китайцев потребуют объяснений, почему они должны платить обеспеченным европейцам за ранний выход на пенсию, когда у них самих нет развитой пенсионной системы. В отличие от США, у которых огромный долг перед зарубежными кредиторами, у еврозоны в целом довольно здоровая ситуация с внешним долгом. Это означает, что страны еврозоны могут решить кризис суверенного долга самостоятельно, пока Германия и другие североевропейские страны способны помогать южным соседям. Китайцы зададут резонный вопрос: если немцы не хотят давать больше денег, зачем это Китаю?

Но это не значит, что Китаю следует отойти в сторону. Поднебесной следует и дальше осмысленно инвестировать в облигации EFSF, как она и делает. Если появятся единые еврооблигации, Китаю также не нужно избегать инвестиций в эти бумаги. Для любой крупной инвестиции в европейские суверенные облигации ключевой элемент – безопасность, что означает необходимость “железных” гарантий и участие МВФ.

Что же нужно Китаю? Китаю нужно внедриться в европейский бизнес.

Кроме того, есть множество вариантов помощи без привлечения китайских денег в суверенные долги Европы. Суверенные инвестиционные фонды Китая могут купить доли надёжных нефинансовых и финансовых компаний Европы. Китайские предприятия могут предоставить миллиарды евро прямых инвестиций в экономику еврозоны.

На пятницу назначено голосование по вотуму доверия правительству Греции. И хотя два депутата покинули социалистическую партию, и теоретически Папандреу может не хватить голосов, чтобы получить вотум доверия, лично у меня не вызывает сомнений исход голосования. Опыт предыдущих голосований показывает, что «достать» голоса греческих депутатов нетрудно и стоят, видимо, они недорого.

Сегодня решение ФРС по ставке и прессконференция Бена Бернанке. Скорее всего никакой QE не будет, даже программы покупки MBS.

Текущий уровень инфляции связывает руки Феду. Инфляция находится выше «комфортных» уровней.

Third Point Offshore Fund, Ltd.: October Net Return +0.8%

Absolute Return Capital (ARC) – Bain Capital, LLC : October Net Return +0.7%

Это показатели за октябрь двух известных фондов. Что-то говорит нам, что подобные показатели и у других фондов, - пишет Zero Hedge.

Хеджфонды были в нокдауне после сентябрьских неудач. Кто же толкал рынки все время вверх? Первичные дилеры?

Что касается перспектив рынка на ближайшие два-три дня, то я ожидаю определенного отскока в предверии встречи в Каннах и под предстоящее голосование в греческом парламенте. Индекс S&P500 может отскочить в район 1260 пунктов, а евро в район 1,39-1,40 пунктов.