«Крутой Твист», как характеризует принятое решение Goldman Sachs.

1.Продажа краткосрочных казначейских бумаг ( со сроками погашения до 3 лет) и покупка долгосрочных ( со сроками погашения 6-30 лет)

2. Реинвестирование денег, получаемых от погашения агентского долга и MBS в агентские бумаги и MBS, а не в казначейские. Как это делалось до сих пор.

Хотя ФОМС не принял решения по уменьшению процентов, выплачиваемых на избыточные резервы, Голдман считает, что предпринятый Федом шаг оказался более агрессивным, чем ожидалось.

Наиболее важные на мой взгляд места в заявлении подчеркнуты.

По мнению GS решение оказалось более агрессивным в двух аспектах.

Во-первых, относительно крупная часть бумаг расположена в дальней части длинного конца кривой доходности – порядка 29%. В 10-летнем эквиваленте это составляет 400 млрд. долларов; рынок ожидал объема этого сегмента в размере 300-350 млрд. долларов.

Во-вторых, Фед меняет свою политику реинвестирования средств от погашения агентских бумаг и MBS: теперь он будет направлять деньги не на покупку казначейских бумаг, а на покупку тех же ипотечных агентских и MBS.

И первая и вторая меры Федрезерва направлены на стимулирование рынка недвижимости.

Заявление Федрезерва также подчеркивает слабое состояние американской экономики, предполагает «дальнейшее ослабление в целом условий на рынке труда» и только «умеренный темп роста потребительских затрат».

ФОМС отмечает замедление темпов инфляции в последние месяцы и как прежде считает, что та сохранится на текущем уровне или ниже, то есть будет соответствовать установленному дуальным мандатом.

Фед считает, что « существуют значительные риски снижения экономических показателей, в том числе и напряженность на глобальных финансовых рынках».

Как и в прошлый раз, три президента ФРБ выступили против принятого решения: Фишер, Кочерлакота и Плоссер.

ФРБ Нью-Йорка выпустила собственный прессрелиз с деталями исполнения решения ФОМС.

Итак, настал этот долгожданный день и мы все ждем, какое решение примет Комитет по открытым рынкам США (ФОМС).

Большинство комментариев все-таки сводятся к тому, что на заседании будет принято в той или иной форме решение об операции «Твист».

На мой взгляд, рынок чересчур позитивно настроился на предстоящее решение. Как считает Дэвид Розенберг, в текущие цены уже заложено QE на несколько сотен миллиардов долларов.

Поэтому движение (вниз) с текущих уровней может быть очень серьезным: порядка 40-50 пунктов по индексу S&P500 за пару дней как минимум.

Если вспомнить прошлое заседание ФОМС - 9 августа, то это был, возможно, самый волатильный день года. Диапазон движения американского фьючерса S&P500 составил тогда больше 100 пунктов. Ему тогда, правда, предшествовало сильное падение американских фондовых индексов с 20-ых чисел июля.

Смягчить возможное падение в результате несбывшихся ожиданий могут комментарии из текста заявления ФОМС. На мой взгляд, это будет присутствовать. Поскольку Бернанке и другие члены Комитета безусловно понимают, что ожидания участников рынка завышены.

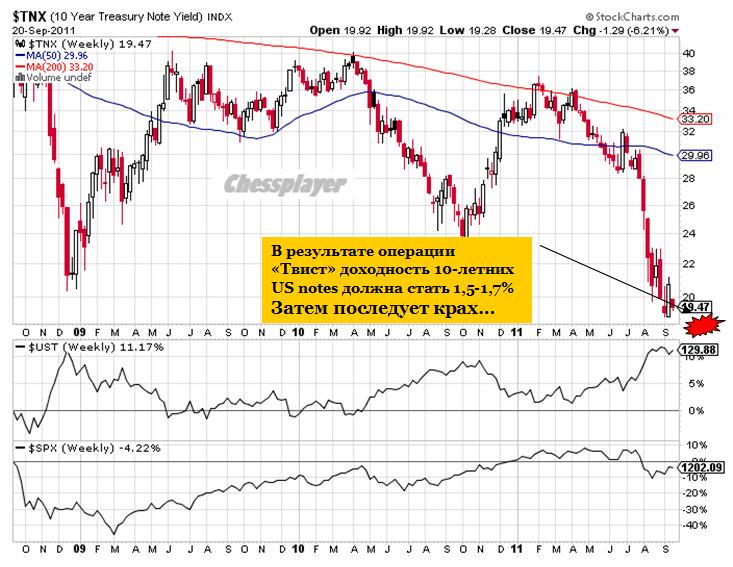

На рисунке внизу показано, какое влияние операция "Твист" окажет на доходность 10-летних US Treasuries

Операция «Твист» не может реально оживить американскую экономику. Долгосрочные процентные ставки и так находятся на рекордно низком уровне. Так зачем же тогда Фед предпримет эту операцию?

Если Фед оставит все как есть, то тогда ставки вырастут и не только повредят экономике, но и осложнят Америке обслуживание госдолга.

Некоторые из членов ФОМС выступают за более серьезные меры по стимулированию экономики. Однако события за период между двумя заседаниями не способствуют этому: некоторые данные по экономике оказались позитивными, но главное – инфляция находится на границе, допустимой дуальным мандатом Феда.

Накануне четверка лидеров Республиканской партии в Конгрессе направили письмо главе ФРС Бену Бернанке, призывая его в принципе отказаться от дальнейшего смягчения монетарной политики.

Увеличение баланса Федрезерва имеет сильную политическую оппозицию в стране, так и внутри самого ФОМС.

Тем не менее, я ожидаю, что Фед пошлет мессидж рынкам, что он готов использовать все имеющиеся у него средства по стимулированию американской экономики, и что он не планирует в ближайшее время прекращения этих мер.

Это должно смягчить реакцию рынков на заявление ФОМС.

GS оценивает высоко вероятность дальнейших мер по стимулированию

Изменение композиции активов в балансе Феда кажется GS наиболее вероятным.

Существует значительная неопределенность относительно величины и сроков погашения покупаемых и продаваемых бумаг.

Как дополнительную меру GS ожидает уменьшение ставки, выплачиваемой по избыточным резервам

GS считает маловероятным, что Фед изменит провозглашаемые им цели и задачи монетарной политики; предложение, выдвигаемое Эвансом и некоторыми другими членами Комитета. Это комплексная и в определенной степени спорная идея и требует дальнейшего обсуждения.

Инструмент количественного смягчения, который Фед использовал в прошлом году, - расширение баланса – на этот раз не выглядит реально осуществимой возможностью. Wall Street Journal сообщает, что этот инструмент монетарной политики «в настоящий момент не имеет сильных сторонников внутри Феда». Фед возможно в конце концов решит двигаться в этом направлении, но мы видим мало шансов, что это случится в среду.

П.6 – внимание, предупреждение рынкам! Если не будет расширения баланса, то рынкам, как говорится «ловить» нечего.

Надо сказать - удивительное единодушие мнений относительно предстоящего события. Кроме Дэвида Розенберга никто не ожидает сюрпризов.

Другие соображения по поводу предстоящего заседания ФОМС вы можете прочитать в статье:

В статье показано совершенно четко, что и крупнейший фонд облигаций и первичные дилеры за последние два месяца провели явную подготовку к операции «Твист».

Удивительно, что все аналитические обзоры, которые я читал, упорно обходят молчанием самый важный для всех вопрос: как повлияет операция «Твист» на рынки рискованных активов, фондовые рынки в частности ?

Я полагаю, что повлияет негативно, хотя и несильно...

Но есть много других негативных факторов в текущей рыночной ситуации, но о них будет позже

ФУНДАМЕНТАЛЬНО-ТЕХНИЧЕСКАЯ КАРТИНА ПО ИНДЕКСУ S&P500

Индекс S&P500 остается внутри восходящего канала, который с технической точки зрения является медвежьим флагом к падению конца июля-начала августа. Это падение является с моей точки зрения возобновлением медвежьего тренда, начавшегося в 2007 году.

Верхняя граница восходящего канала успела уже уйти далеко вверх и в настоящий момент проходит примерно в районе 1256 пунктов по индексу S&P500.

Даже при условии возможного «голубиного сюрприза» (так с легкой руки GS я буду называть неожиданные меры QE, принимаемые центральными банками) считаю, что зона 1250 пунктов должна стать практически непреодолимым препятствием для роста.

Выше 1250 пунктов S&P500 делать нечего! Это противоречит фундаментальным условиям рынка.

Европейские индексы выглядят еще хуже американского, что видно из маленьких графиков (S&P500 и DAX)

ВОЗОБНОВИВШИЙСЯ МЕДВЕЖИЙ ТРЕНД ОСТАЕТСЯ В СИЛЕ

Сейчас существует 4 основных медвежьих темы: три из них старых и известных

Греция и европейский долговой кризис

Банковский кризис, тоже в основном европейский

Замедление роста мировой экономики.

В последнее время добавилась четвертая тема: недоверие финансовых институтов друг к другу.

Что могут противопоставить этому монетарные власти? Печатание денег, предоставление дополнительной ликвидности – что они и делают. Это может вызывать непродолжительные ралли на рынках, но это никак не решает структурных и других проблем.

Возобновившийся медвежий тренд остается в силе и очень скоро напомнит о себе.

Тема Греции на время ушла в сторону и это собственно наверно то, на чем сейчас рынки растут.

Доктора уже было взяли скальпели в руки, чтобы ампутировать Грецию от еврозоны, но затем отложили их в сторону... пока на время. Заражение и так уже идет по всему телу, и смысла спешить с операцией нет.

Но дефолт Греции неизбежен, притом, скорее всего, в этом году. И подготовка к дефолту идет вовсю.

Состояние европейской банковской системы просто катастрофическое и уже крупные корпоративные клиенты (Сименс) начали выводить оттуда активы.

Явственно назревает какой-то очень крупный шухер, но на этот раз центральные банки, наученные горьким опытом 2008 года, стараются уже заблаговременно принять какие-то меры.

Поэтому маловероятно, что мы увидим движение в индексах в одном направлении в 30-40%. Это мне сейчас представляется совершенно нереальным. Но в то же время снижения по 15-20 % с последующими отскоками мы вероятно будем наблюдать.

Это будет продолжительный медвежий тренд, который будет уходить далеко в 2012 год.

В этом мире, если использовать индекс S&P500 как индикатор риска, я вижу «справедливую стоимость» для S&P500 в диапазоне 800/900 пунктов. Я думаю, что мы увидим торговлю на этих уровнях в ближайшие 12-15 месяцев.

1. снижению прогнозов роста ВВП, 2. предстоящей в Джексон Хоуле речи Бернанке.

Комментарий относительно предстоящего на симпозиуме в Джексон Хоуле выступления главы ФРС представляется мне важным.

Голдман пишет:

Исходя из возросшего риска рецессии, ухудшения рыночных условий и неожиданных агрессивных шагов Феда на прошлом заседании ФОМС, инвесторы, возможно, будут правы, в значительной степени сфокусируясь на этом событии.

Мы ожидаем, что речь будет содержать три главных элемента

1. Discussion of the dimmer growth outlook. The statement from the last FOMC meeting made clear that the committee made a significant change to its growth forecasts. The statement said that growth had been “considerably slower” than expected this year, that temporary factors “account for only some of the recent weakness”, and that “downside risks to the economic outlook have increased”.

The speech will be an opportunity for Bernanke to describe the Fed’s revised view in more detail. While he is likely to be downbeat about recent developments, we expect that he will still argue that the conditions for an acceleration later this year and in 2012 remain in place. The last post-meeting statement said the committee “anticipates that the unemployment rate will decline only gradually”, which hints at a slightly above-trend growth outlook.

Recent comments from other Fed officials have been moderately constructive on growth. For instance, Cleveland Fed President Pianalto said earlier today that she expects growth of about 2% this year and 3% in 2012. New York Fed President Dudley also said this week that recent data were “at worst mixed”, and that growth will be “significantly firmer” in the second half. With annualized GDP growth in the first half of 0.8%, this is not an especially optimistic view, but it suggests Bernanke could sound positive relative to the current market consensus.

ФОМС на последнем заседании отчетливо отметил, что рост замедлился. Выступление в Джексон Хоуле будет хорошей возможностью для Бернанке показать свой новый взгляд на перспективы американской экономики.

2. Defense of earlier policy actions. Weakness in growth and renewed questions about Fed easing have naturally raised questions about the effectiveness of its tools. We expect that Bernanke will address this issue directly in his speech, as he did in Congressional testimony last month. At that time, Bernanke argued that quantitative easing (QE) was effective in reducing the risk of deflation, emphasizing the rise in market- based measures of inflation expectations. He also said QE was helpful in “shoring up economic activity”.

It may be difficult for Bernanke to lean on these arguments today. The weakness in activity—and especially the downward revisions to GDP in late July—casts doubt on the claim that asset purchases have stimulated growth, at least in the eyes of many observers. Inflation expectations remain around levels consistent with the Fed’s target, but if higher inflation expectations are the only impact from QE, it would make little sense to ease now.

We think Bernanke will stick to a few main points. First, he will probably reiterate that the Fed’s expectations for the impact of QE were low, and therefore that slow growth does not necessarily imply that QE failed. At last year’s Jackson Hole speech he said that “central bankers alone cannot solve the world’s economic problems”; a repeat of this type of language seems likely. Second, he could argue that securities purchases ward off the tail risk of deflation, and that if the economy slipped into recession, deflation risk would return. Third, we think he could again list the many studies about QE and their quantitative estimates of the impact on growth. Emphasizing the positive effects of past asset purchases would implicitly help justify further action.

Речь будет содержать защиту последних действий Феда. В своем выступлении Бернанке будет трудно ссылаться на те факторы, на которые он ссылался, выступая в конгрессе.

Голдман считает, что Бернанке скажет примерно следующее:

QE оказывает слабое влияние на экономику

Слабый рост не обязательно связан с QE

В прошлом выступлении в Джексон Хоуле он сказал, что «центральные банкиры без поддержки не в состоянии решить все мировые экономические проблемы».

QE помогло побороть дефляцию

Это может послужить оправданием дальнейшим мерам QE

3. Review of the easing options. The Fed has three main easing tools: 1) communication; 2) asset purchases; and 3) cutting the interest rate on excess reserves. At the August meeting, it exercised option #1 by making a conditional commitment to keep the funds rate low until mid-2013. Option #3 is often mentioned but in our view is unlikely for several reasons. That leaves only option #2, asset purchases.

We believe Bernanke’s Jackson Hole speech will include a detailed discussion of the potential for more easing through large-scale asset purchases. A variety of indicators suggest many investors already expect more QE. For instance, a recent CNBC survey shows that more than $300bn of purchases may already be priced in. The sharp decline in forward real rates is also partly related to QE expectations, in our view (Exhibit 2).5 Based on our conversations with clients, we believe investors would be very surprised if the speech did not include a discussion of asset purchases.

We see two main reasons why Fed officials may prefer to change the composition of the balance sheet as a first step. First, as we showed in Monday’s US Daily, if used aggressively this could have a sizable impact. For example, if the Fed were to sell its Treasury securities that mature over the next two years and buy securities in the 10- to 30-year part of the curve—apportioning them based on amounts available in the market—it could take a similar amount of duration risk onto its balance sheet as in QE2 (around $350bn in 10-year equivalent terms, or 80-90% of QE2). The policy could be scaled up further by weighting purchases toward even longer maturities, or by changing the mix of the mortgage portfolio.

3. самое важное – обзор возможных действий Федрезерва

У Феда есть три главных инструмента ослабления: 1) коммуникации, 2) покупки активов, 3) уменьшение процентной ставки, начисляемой на избыточные резервы

1) уже была задействована в августе

3) упоминалась, но маловероятна

Остается 2)

Мы полагаем, что речь в Джексон Хоуле будет включать подробное обсуждение возможностей дальнейшие покупки активов.

Инвесторы уже заложили покупки активов на 300 млрд. в свои ожидания. Резкое снижение форвардных процентных ставок также связано с ожиданиями QE.

Мы видим две причины, по которым Фед может предпочесть изменение композиции своего баланса в качестве первого шага.

Он может продать бумаги, которые погашаются в течение двух ближайших лет и покупать бумаги, которые истекают через 10-30 лет.

Увеличение дюрации портфеля равнозначно его уменьшению. Меры также могут включать в себя шаги по изменению ипотечного портфеля.

Действия, при которых не произойдет увеличения баланса, вызовут меньше возражений среди политиков и широкой публики.

Бернанке также может обсуждать и меры по обычному QE. Аргкментом в пользу такого подхода является более простая стратегия выхода – если бумаги погашаются быстрее, то Феду нет необходимости активно их продавать – это будет благоприятно воздействовать на доверие и ожидания.

Мы не думаем, что Бернанке сигнализирует что-то необычное: более высокую цель по инфляции, какие-то цели по ценам или долгосрочным ставкам. Однако, это идет могут содержаться в минутках, которые выйдут 30 августа.

И заключительный комментарий

While listing the easing options looks probable, Bernanke is very unlikely to pre-commit to taking action next week. This is a monetary policy decision, and any announcement would come at an FOMC meeting. In addition, core inflation continues to accelerate, and Fed officials seem to have a rosier outlook than our forecast or the consensus. While we expect additional QE and the odds are rising at the margin, it is not yet a done deal.

Перечисляя возможные действия, очень маловероятно, что Бернанке заявит о каких-то действиях на следующей неделе.

Решение по монетарной политике должно приниматься на заседании ФОМС.

Главная идея этого комментария: мы видим большие шансы, что ФОМС возобновит количественное смягчение в конце этого года или в начале 2012 года

В виду отсутствия времени комменты на русском будут очень краткими.

From Jan Hatzius: QE3 Now Our Base Case

Summary

We now see a greater-than-even chance that the FOMC will resume quantitative easing later this year or in early 2012. We have changed our call because today's statement suggests that the committee's reaction function to incoming economic news is more dovish than we had previously thought. Although Fed officials still expect a gradual decline in the unemployment rate, they made a conditional commitment to keep the funds rate unchanged "at least through mid-2013" and implied that they would employ additional policy tools in case their economic forecast deteriorated further. This would probably mean more QE if their forecast converged to our own modal view of a flat-to-higher unemployment rate through the end of 2012, let alone our downside risk case of a renewed recession.

Full note:

It's official: the federal funds rate is highly likely to stay at its current near-0% level until 2013 (or later). Although this has been our forecast all along, today's FOMC statement was nevertheless more dovish than we had anticipated in two respects:

1. The policy commitment to keep the funds rate at "...exceptionally low levels...at least through mid-2013" was more aggressive than we had anticipated. Some commentators today expressed disappointment that this is still a conditional commitment, i.e., Fed officials kept an "out" if growth is much stronger and/or inflation much higher than expected. But that was not a surprise. The surprise was the fact that there is a date at all (for the first time ever in the history of Fed communications) and even more so the fact that the date is almost two years in the future.

Сюрпризом был тот факт, что был указан срок сохранения низких ставок ( впервые в истории заявлений Феда), и еще большим сюрпризом был факт, что этот срок уходит в будущее почти на два года.

2. The easing bias in the last paragraph of the statement was more explicit than we had anticipated: "The Committee discussed the range of policy tools available to promote a stronger economic recovery in a context of price stability. It will continue to assess the economic outlook in light of incoming information and is prepared to employ these tools as appropriate." The phrasing somewhat echoed the promise in the September 2010 statement "...to provide additional accommodation if needed...", which sealed the deal for QE2. In our view, the committee's explicit easing bias suggests that the threshold for additional easing in terms of downward revisions to the committee's forecast is relatively low.

Явный намек Комитета на количественное смягчение предполагает, что порог для начала QE в рамках пересмотра прогнозов в сторону понижения является относительно низким.

The implication is that the committee would probably ease policy further if its economic forecast converged to our own, more downbeat view. While the committee still expects a gradual decline in the unemployment rate, our own modal forecast is a flat-to-higher rate through the end of 2012. In addition, we see a recession risk of about one in three, and if there was indeed a recession the committee would of course ease further.

Кроме того, мы видим риск рецессии примерно 1 к 3, и если рецессия действительно случиться, то ФОМС безусловно предпримет меры по смягчению.

If there is additional easing, it would likely take the form of QE. After all, "these tools" mentioned in the statement presumably need to be more powerful--or at least not much less powerful--than the action taken today in order to avoid a sense of anti-climax. This means that they are unlikely to consist of small incremental steps such as a commitment to keep the balance sheet large, a gradual shift of the securities portfolio into longer maturities, or a cut in the interest rate on excess reserves from 25 basis points (bp) to zero. This leaves the stronger options, which include QE as well as even more aggressive forms of easing such as rate caps (a form of QE in which the Fed promises to buy as many securities as needed to hit a longer-term yield target), a price level or nominal GDP target, or interventions in non-government securities markets (for which funding from Congress would be needed). Of these, "conventional" QE is very likely the option with the lowest hurdle, and the first one to be deployed.

Хатциус считает возможным развертывание даже более серьезных мер QE, чем обычная покупка долгосрочных казначейских бумаг.

Although QE3 is now our base case, it is not a certainty. We see three main ways in which our revised call could turn out to be incorrect. First, of course, the economy may turn out to be stronger than our forecast. In this case, Fed officials would not need to revise down their forecast, and would probably not ease further.

Second, inflation might pose a higher hurdle to additional easing than we have allowed. There are only tentative signs of deceleration in core inflation, and inflation expectations show few signs of breaking lower despite the recent weakness in the economic data and risk asset prices. This is a risk to our view, although the stickiness of inflation expectations might already reflect an assumption by the market that the Fed will ease, in which case inflation expectations would fall sharply if the Fed failed to deliver.

Third, the anti-Fed backlash late last year might argue against further QE. That is possible, but the problem might be reduced via a slight tweak in the policy's design. That is, Fed officials might choose to specify the policy not as a large-and-scary upfront number but a smaller monthly flow of purchases. Although the substantive differences are small--e.g. a $600bn purchase over eight months is basically the same as a $75bn-per-month purchase that is expected to last eight months--the cosmetics of the flow approach might be more appealing. Moreover, it would also be more flexible because the committee would revisit the program from meeting to meeting.

Хотя QE3 теперь наш базовый вариант, это вовсе не то, что он обязательно случиться.

Хатциус приводит 3 случая, при которых QE не будет: улучшение в экономике, инфляция выше заданных уровней, негативная реакция на завершившиqся QE2.

Хатциус считает возможным задание ежемесячного объема покупок.

While these points could pose problems for our call, we disagree strongly with one argument against further QE that we heard frequently today--namely that the three dissents from Presidents Fisher, Kocherlakota, and Plosser indicate "the end of the line" for further Fed easing and difficulty for the chairman to get his way. On the contrary, we view Chairman Bernanke's willingness to live with the dissents as a strong signal that he and the rest of the Fed leadership view the need for renewed easing as more important than the institutional norm of consensus decisionmaking. There is no question that Bernanke will always have enough votes, and we fully expect him to use these votes to provide further support to the economy if he views it as necessary.

Хатциус не считает наличие трех выступающих против планов смягчения глав федеральных резервных банков препятствием для QE3.

Марк Фабер позволяет себе быть очень откровенным относительно политики Феда. Вчера он дал интервью Блумбергу, в котором прокомментировал последние решения ФОМС и рыночную ситуацию в целом.

В этом интервью он отвечает на самые злободневные вопросы, поэтому оно приведено здесь максимально подробно.

По поводу сохранения ставок на низком уровне долгое время

Марк Фабер считает, что Фед поступил правильно, оставив ставки на низком уровне. Но рынок пойдет ниже. Мы очень перепроданы. Мы можем совершить отскок, как это произошло сегодня, может быть мы отскочим на следующей неделе, но в целом я полагаю, что мы протестируем июльские минимумы прошлого года, когда S&P500 составлял 1010 пунктов. После этого возможно последует объявление о QE3.

Почему Фед выжидает с QE3?

Фед недооценивает серьезность нынешнего падения. Очень сложно сейчас пойти по пути QE3, потому что цены на золото выстрелят и доллар остается очень слабым. Таким образом, будут непредвиденные последствия при выполнении программы QE3.

Что следует сделать Феду по мнению Фабера?

Феду следует коллективно уйти в отставку.

Это лучшее, что они могут сделать. Я бы приветствовал это решение, по крайней мере сегодня. Поскольку они могут нанести еще больше вреда, чем они нанесли до сих пор.

Есть ли смысл в стимулирующих мерах?

Что QE1 или QE2 сделали для рынков труда? Ничего. Они не принести никакой пользы рынку недвижимости. Они подняли стоимость акций и создали неравенство в распределении богатства; в том смысле, что те люди, которые владели активами, чувствуют себя хорошо, а люди, которые являются представителями групп с низкими доходами – их интересы серьезно задеты выросшими ценами на энергоносители и продовольствие.

О маниакальном поведении рынков

Лично я думаю, что рынок облигаций, долгосрочный – это пузырь. И будет худшей долгосрочной инвестицией, если вы будет покупать 10-летние, 30-летние облигации США. Поэтому я немного озадачен, что доходности казначейских облигаций сейчас фактически на рекордно низких уровнях. Я бы скорее продавал облигации.

Рынок акций достиг вершины по индексу S&P500 2 мая: 1370 пунктов. Теперь мы уже ближе к 1010 пунктам. Многие акции упали на 20% или около того. Мы перепроданы. Я думаю, что отскок случится вот-вот, но о новых максимумах можно забыть. Это вне всякого сомнения. Потому что техническая картина ужасна, ужасна.

Почему инвесторы продолжают входить в облигации?

Я в этом бизнесе уже 40 лет, и многие вещи остаются выше моего понимания... Я полагаю, что рынок облигаций еще один пример гигантского пузыря.Проблема политики практически нулевых процентных ставок Федрезерва в том, что они фактически вбрасывают деньги в систему, но они не контролируют, куда деньги потом направятся. Они могут в какой-то момент потечь в акции, связанные с commodities. Они могут потечь в золото, нефть, казначейские бумаги, но они не текут равномерно во все эти активы. Мое мнение, что в долгосрочные US Treasuries попадает малая часть этих денег.

Является ли золото пузырем?

Я не думаю, что золото это пузырь, но рынок золота с недавних пор взрывным образом движется вверх и коррекция назрела. Но я остаюсь при мнении последние 12 лет, что каждый ответственный взрослый человек должен постепенно аккумулировать золото, потому что если не владеть золотом, то можно получить проблемы в результате действий правительства.

Что будет дальше происходить с рынком?

Я думаю, что прямо сейчас техническая картина рынка ужасна. Я полагаю, что есть смысл перемещать свой капитал в развивающиеся рынки, потому что фундаментальные условия развивающихся рынков значительно лучше, чем фундаментальные условия европейских стран и Америки. Это моя такая точка зрения.

Единственная вещь, которую я должен сказать, что судя по тому, с какой скоростью рынок распродался и с каким моментумом, я чувствую, что что-то реально очень плохое может случиться в ближайшие два или три месяца, потому что рынок это механизм дисконтирования.

Сейчас рынок пошел вниз, и может быть спустя три месяца люди опомнятся, почешут затылки и скажут: «Теперь мы понимаем, почему рынок пошел вниз. Потому что, может есть геополитические проблемы , может быть виноваты волнения на Среднем Востоке, может быть экономика ужасна.

Вчерашнее заседание ФОМС оказалось важным в плане прояснения перспектив доллара на далекое будущее. Политика нулевых процентных ставок (ZIRP), зафиксированная на 2 года, при активной монетизации госдолга гарантирует, что доллар в течение длительного времени будет оставаться слабым.

Сегодня всего лишь 4-й день с того момента, как Банк Японии потратил 4,5 трлн. йен, или 58 млрд. долларов на валютные интервенции, чтобы понизить курс йены против доллара.

Как видно из рисунка, курс йены опять приближается к максимумам относительно доллара.

Можно себе представить, что будет с йеной, если начнется бегство из US Treasuries.

А BOJ пора опять начать разогревать печатный станок.

ЕЦБ интервенциями удалось значительно снизить доходности проблемных итальянских и испанских облигаций. Для этого ему не потребовалось слишком много денег: по данным Peter Tchir всего-то от 3 до 8 млрд. евро. Это при суммарном долге-то в 2 трлн.евро. Если это так, то ЕЦБ и в дальнейшем будет легко справляться с этой задачей.

Пока не видно силы, которая была бы способна вывести евро из коридора 1,40-1,45.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

FOREX: ФедРезерв обещает низкие ставки!

Заседание ФРС США в минувший вторник оставило двоякое впечатление. С одной стороны, Fed не дал каких-либо четких ориентиров в плане запуска QE3, однако, с другой стороны, последние действия ФРС так или иначе предполагают сохранение за океаном мягкой денежной политики еще длительный отрезок времени.

Стейтмент ФРС:

Центробанк США продолжит удерживать беспрецедентно низкие процентные ставки вплоть до середины 2013 года. Важный момент в данном случае сводится к тому, что ФедРезерв впервые четко обозначил сроки сохранения низких ставок, что можно считать косвенным смягчением денежной политики. Показательно, что в том числе на фоне данного решения доходность 2-х и 10-ти летних Treausuries достигла очередных рекордных минимумов. То есть можно сказать, что ФедРезерв невольно смягчил денежную политику, сбив ставки по Treasuries. Все это позитивно для рисковых активов (S&P500, WTI) и отчасти негативно для доллара США в моменте.

В ФРС обсуждали различные инструментарии в поддержку экономическому росту. Тот факт, что речь шла исключительно об обсуждениях можно интерпретировать как то, что QE3 мы можем и не увидеть.

Чарльз Плоссер, Нараяна Кочерлакота и Ричард Фишер выступили против последнего решения ФРС, фактически сформировав оппозицию в FOMC. В данном случае следует помнить о том, что все трое управляющих считаются «ястребами», поэтому их жесткая позиция это тоже сигнал к тому, что QE3 пока под вопросом.

В ЦБ США считают, что восстановление (рост) американской экономике будет скромнее, чем ожидалось ранее.

По большому счету, окончательные выводы относительно дальнейшей денежной политики США можно будет делать не ранее 26 августа, когда состоится выступление Бен Бернанке в Jackson Hole. Пока же мы обращаем внимание на то, что комментарий Fed о сохранении нулевых ставок в США вплоть до середины 2013 года может трактоваться как некое смягчение денежной политики и негатив для доллара. Также против американской валюты сейчас может быть резкое улучшение ситуации на финансовых рынках во вторник вечером (Dow Jones +3.98$, S&P500 +4.74%, Nasdaq +5.29%).

Если говорить о настроениях в Европе, то в поддержку паре EUR/USD 9 августа следует рассматривать, конечно, дальнейшую стабилизацию ситуации на рынке госдолга Италии и Испании, где доходность десятилетних бумаг продолжила снижаться, приблизившись в плотную к «безопасному» уровню 5% Отчасти этому способствовали заявления ЕЦБ о том, что регулятор продолжает оставаться на вторичном рынке европейских облигаций. Мы, правда, все равно смотрим на все это как на временное облегчение, ожидая еще одну атаку на Италию и Испанию, если не в августе, то этой осенью.

С точки зрения технического анализа резкий рост пары EUR/USD во вторник в район 1.44 можно как минимум интерпретировать как то, что инициатива вновь на стороне игроков на повышение в моменте. В остальном же какие-либо окончательные выводы о динамике курса евро имеет смысл делать не ранее того момента, когда пара EUR/USD покинет хотя бы границы коридора 1.4050-1.4530.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Опасное смягчение

Мы частично фиксировали прибыль в шорте по USDCHF по 0.71, будем снова продавать пару на росте, держим остальные позиции.

Предложив накануне рассмотреть возможность продажи франка, мы оказались на редкость правы. Котировки USDCHF внутри дня обвалились в минимуме на 4.5%. Биг-мак в Цюрихе стоит уже больше $17, и рядовому американцу нужно работать два-три часа, чтобы теперь купить этот замечательный сэндвич. Но, видимо, именно таким мир нравится Бену Бернанке. Глава ФРС продолжает хоронить доллар. Накануне он практически единолично принял решение о дальнейшем смягчении политики. Фед открыто пообещал рынкам, что ставка останется на исключительно низких уровнях до середины 2013-го года. Ранее, напомним, в коммюнике регулятора содержалась более расплывчатая формулировка о "продолжительном периоде времени". Когда Бернанке однажды спросили, что же это за период, Беня пробормотал что-то о нескольких месяцах. Накануне же выяснилось, что пару месяцев превратились в пару лет. Это, безусловно, краткосрочно позитивная новость для риска. Реакция рынка была соответствующей.

С точки зрения теории, доходность двухлетних облигаций теперь должна оказаться еще ближе к доходности недельных векселей, а те уже давно торгуются под 0%. В результате доллар потеряет любую привлекательность как валюта инвестирования. Мы ожидаем начала масштабного керри-трейд, который будет фондироваться в USD. Но это, как мы любим повторять, история следующих года-двух. Краткосрочно же на рынок продолжат влиять прежние темы: опасение медленного роста в США и Европе и долговые кризисы. Теперь данные истории просто будут разбавлены хроническим ожидаем QE3. Мы не исключаем, что биг-мак в Цюрихе через недельку будет стоить больше $20, и никакого укрепления американской валюты не ждем. Как показали последние дни, доллар может падать вместе с аппетитом к риску.

Вчера за то время, что я писал вью рынка, фьючерс S&P500 подлетел вверх пунктов на 40, не меньше. Я пытался потом выяснить, с чем была связано это ралли, но мне это так и не удалось. Для сравнения, весной этого года S&P500 проходил 40 пунктов недели за три!

Но это еще не все. Вечером после завершения ФОМС индекс S&P500 взлетел за час на 60 пунктов. В течении дня он много раз падал и поднимался. Всего я насчитал за вчерашний день пять ралли вверх-вниз размером в 50 пунктов и больше.

Это все был шум. Шумовые колебания размером в 50-70 пунктов по индексу S&P500. Вот это колбасит рыночек.

Повышенная волатильность является признаком будущего разворота. Думаю, что он уже произошел....

Что же сейчас происходит на рынке? Еще 3 августа я обрисовал версию происходящего в статье: Марионетки.

Пока идеи этой статьи подтверждаются.

Сравните этот график и график в статье.

В данном случае смысл всего происходящего – обеспечить спрос на американские облигации при минимальной их доходности.

Из статьи:

...на мой взгляд, основным драйвером для нынешнего падения является именно то совещание первичных дилеров, которое прошло в пятницу 29 июля в ФРБ Нью-Йорка. Полагаю, что основным вопросом, который там обсуждался – это как обеспечить спрос на американские казначейские бумаги...

Билл Гросс называет финансовыми репрессиями то, что происходит сейчас на рынках.

Финансовые репрессии – это когда инвесторов «вынуждают» вкладывать деньги в финансовые инструменты, которые обеспечивают слишком маленькую доходность. С учетом инфляции эти инвестиции имеют заведомо отрицательную доходность.

Наверно, он дружит с теми людьми, которые сидят на совещаниях в ФРБ Нью-Йорка.

Понижение рейтинга тоже являлось марионеткой. Неужели кто-то думает, что глава S&P решился бы на это без санкции сверху? Это слишком серьезно.

Краткосрочные последствия были просчитаны правильно. Что понижение рейтинга прежде всего ударит по рискованным активам и вызовет переток денежных средств в активы с фиксированной доходностью.

Вчерашний аукцион по 3-хлетним US bonds подтверждает это. Он прошел очень успешно, с рекордным Bid To Cover, доля Indirect увеличилась с 34,5% в июле до огромных 47,9%: наивысший уровень с мая 2010 года, когда случился греческий коллапс, и участники рынка еще не знали, каким будет ответ властей.

А как насчет долгосрочных? Если качнуть маятник очень сильно в одну сторону, то затем он может очень сильно качнуться в другую сторону. В любой момент рынок может резко пойти в другую сторону: покупку риска и продажу US Treasuries.

Долгосрочные последствия понижения рейтинга для американских US Treasuries будут однозначно негативны.

Теперь перейдем к заседанию ФОМС. Первой реакцией фьючерса на заявление ФОМС было падение примерно на 50 пунктов. Но затем рынок развернулся и вырос на 80 пунктов.

Почему упал? Потому что никакого QE3 объявлено не было. Еще вчера утром я предположил, что когда на рынке такой бардак, глупо принимать какие-то конкретные решения. Все это будет слишком поспешно, и Фед станет объектом сильной критики. Так что понятно, что QE3 быть не могло.

Заседание ФОМС приняло решение о виртуальном QE. Нет, вы нигде не найдете этого термина: он придуман мною.

Виртуальный QE – это словесные интервенции о длительном сохранении ставки на низком уровне, которые вызывают реальное понижение процентных ставок долговых инструментов.

Билл Гросс предлагает Феду оригинальный вариант количественного смягчения: обещать сохранять ставку на уровне 0-0,25% в течение 2-3 или даже больше лет, желательно с указанием этого срока в официальных документах. В этом случае появится спрос на 2-5 летние US Treasuries, что позволит американскому правительству получить дешевое фондирование и выиграть время, пока удастся утрясти бюджет. Низкие ставки доходности на 2-5 летние бумаги будут тянуть вниз доходности и более длительных сроков погашения. Назову этот план «виртуальным QE» (каждый термин: QE1, QE2, QE Lite имеет свой смысл) , чтобы каждый раз не повторять это описание (так будет называться и соответствующая тега на блоге).

Мне тогда сразу понравилась идея виртуального QE. Его достоинства я изложил в 12 тезисах вот здесь:

BOTTOM LINE: Despite three dissents--the largest number since 1992--the committee adopted an even easier policy stance than expected: first, the committee now anticipates that rates will stay on hold "at least through mid-2013." Second, the committee effectively signaled an easing bias saying that it is prepared to employ additional easing steps as appropriate.

Although some form of strengthening of the guidance language was expected and the new guidance remains conditional on the economic outlook, we see this step as a dovish surprise.

Дословный перевод:

Фед возвращается к количественному смягчению

Несмотря на три голоса против – максимальное число с 1992 года – комитет занял даже еще более мягкую, чем ожидалось, позицию по монетарной политике: во-первых, комитет теперь считает, что ставки останутся на этом уровне «по меньшей мере до середины 2013 года». Во-вторых, комитет фактически дал сигнал на сдвиг политики в сторону смягчения, заявив, что готов предпринять дополнительные шаги.

Хотя некоторая форма языка ужесточения контроля ожидалась и новое ужесточение было бы обусловлено экономическими перспективами, мы рассматриваем этот шаг как голубиный сюрприз.

На языке Феда это значит, что сторонники смягчения монетарной политики одержали победу.

После этих разъяснений рынок понял свою ошибку, послушно развернулся и прошел еще 80 пунктов вверх.

Таким образом, Фед продлил политику нулевых процентных ставок (ZIRP) еще на 24 месяца.

Ситуация на рынке поразительно напоминает 2010 год. Тогда дальше последовал Джексонхолл.

Скорее всего, и в этом году в конце августа объявят QE3. до этого момента облигации могут продолжать расти, хотя потенциал роста очень невелик.

Цены на 10-летние US Treasuries уже превысили 2010 год и близки к кризисным ценам 2008 года.

Скоро паника на фондовых рынках уляжется, кого надо - отмаржинколят, и в течение некоторого времени мы, возможно, даже увидим одновременный рост и US Treasuries и акций.

Возможно, вчера даже была обозначена конкретная сумма QE3 и некоторым первичным дилерам уже шепнули ее на ушко.

Возможно, что вчера мы видели минимумы этого года. Возможно, что рынок еще постараются утаптывать пару недель; надо же перед новым ралли как следует закупиться рискованными активами.

Все под контролем!

P.S. Что наш put/call индикатор? Оказывается put/call коэффициент еще вырос и находится почти на абсолютном максимуме, а 9-дневная средняя скользящая находится на уровне пика кризиса 2008 года. Вчера мы однозначно видели локальные минимумы этого падения, а возможно и минимумы этого года (если QE3 все-таки объявят в ближайшем будущем).

Вчерашний день на рынках превзошел все ожидания в плане волатильности, но на валютном рынке было относительно спокойно. Мощному давлению подверглись сырьевые валюты: это прежде всего касается пары AUDUSD. Пара не только опустилась в предсказанный мною диапазон 1,023-1,026, но и гораздо ниже (минимум составил 0,9925).

Причина: гэп сегодня в Азии был чрезвычайно большой.

Если не последует каких-то шоковых новостей, audusd может в ближайшие дни вернуться в район 1,05.

Между тем, евро не падает относительно доллара несмотря на колоссальные движения в рискованных активах и продолжает консолидироваться в диапазоне 1,40-1,44. Этому во многом помогли вчерашние активные интервенции ЕЦБ в рынки долговых бумаг Испании и Италии.

Скорее всего, евро останется в этом диапазоне, поскольку, когда пройдет первый шок в рискованных активах, а это произойдет на мой взгляд в течение дня-двух, доллар начнет слабеть, но, с другой стороны, ЕЦБ уже не будет предпринимать таких мощных усилий.

Для евро представляет серьезную опасность понижение рейтинга Франции, о котором в последнее время говорят, как о достаточно вероятном событии.

С другой стороны Китай, наверно, продолжает свою политику диверсификации валютных резервов из доллара в евро и йену ( а куда еще?)

Поэтому у евро есть все основания остаться в этом диапазоне: 1,40-1,44

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: и вновь продолжается бой!

То, что происходит сейчас на финансовых рынках — это идеальный шторм или кровавая баня. Рекордное с 2008 года снижение фондовых индексов США (Dow Jones -5.55%, S&P500 -6.66%, Nasdaq -6.9%) в понедельник заставляет нас вспомнить о том, что во время предыдущего финансового кризиса мы могли наблюдать не только взлет цен на Treasuries, но и сильный рост курса доллара США на Forex. Сейчас мы не видим каких-либо оснований для того, чтобы история не повторилась вновь, ожидая дальнейшего укрепления позиций американской валюты.

В общем, сейчас мы бы исходили из того, что есть значительные риски скорого прохождения поддержки 1.4000-50 по EUR/USD, что в конечном счете может означать последующее снижение курса в район 1.35 или даже 1.30. В принципе можно также ориентироваться на динамику индекса доллара США, прохождение которым резистанса 76 пунктов может означать окончательный слом долгосрочного нисходящего тренда по американской валюте. Способствовать этому формально могут дальнейшие панические настроения на рынках и падение аппетита к риску, обострение долгового кризиса в Европе, либо нежелание ФРС спешить с третьим раундом количественного смягчения.

Fed

Что касается возможных действий ФедРезерва в рамках заседания 9 августа, то мы склоняемся к тому, что Центробанк США вновь даст понять, что является сторонником сверхмягкой денежной политики и либо намекнет на очередной пакет стимулирующих мер, либо на то, что ситуация располагает в перспективе к увеличению программы выкупа активов. Вполне возможно, что Fed не представит какого-либо готового решения в этот вторник, и нам придется ждать уже 26 августа, когда состоится выступление Бен Бернанке в Jackson Hole. Памятуя то, как болезненно доллар США реагировал на запуск QE в 2009 году и QE2 в 2010 году, мы в целом предстоящее заседание ФРС советуем рассматривать все-таки как возможный фактор риска для американской валюты.

ЕЦБ

ЕЦБ начал в понедельник массированную скупку итальянских и испанских долгов, в результате чего доходность 10-летних гособлигаций Испании снизилась в район 5.15% или на 88 базисных пунктов, а доходность аналогичных бумаг Италии упала до 5.26%. Данная стабилизации ситуации на рынке европейских суверенных долгов, по всей видимости, и удержал пару EUR/USD 8 августа от снижения ниже локальной поддержки 1.4150.

Если смотреть на происходящее в Европе при этом глобально, то снижение доходностей в начале недели, на наш взгляд, носит исключительно кратковременный характер и не может означать стабилизацию ситуации в регионе. Куда важнее, на наш взгляд, другое, в частности, то, что по-прежнему лидеры ЕС не могут принять конкретного решения о дальнейшей судьбе Европейского Фонда Финансовой Стабильности, который, по большому счету, нужно увеличить с 440 млрд евро до 1.5 трлн евро, чтобы быть уверенным, что он сумеет покрыть необходимости Италии и Испании в финансировании. Тот факт, что немцы противятся данного рода преобразованиям EFSF означает исключительно то, что со временем долговой кризис в Европе продолжится с новой силой, и мы станем свидетелями новой атаки на госбумаги Италии и Испании, что и добьет евро.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Кризисная безальтернативность

Мы сохраняем позиционирование неизменным.

На финансовых рынках установился хаос, но, как это ни странно, на форексе он проявляется меньше всего. Инвесторы уже устали выбирать между проблемным долларом, проблемным евро или даже австралийцем. Все деньги мира, кажется, устремились во франк. EURCHF сегодня обновила очередной исторический минимум ниже отметки 1.05. До паритета осталось совсем немного, и шорт в этой паре уже можно считать великолепно сработавшим. Мы опять задумываемся о частичном сворачивании позиции по мере приближения котировок к заветному круглому числу. Вероятно, в скором времени начнутся агрессивные словесные интервенции Банка Швейцарии, которые даже могут завершится совместным выходом на рынок НБШ и ЕЦБ. Но фундаментальная причина покупок франка сохраняется: это единственная ликвидная валюта, долговой рынок которой не лихорадит. И пока США с Европой пытаются разобраться с этой проблемой, франк, вероятно, продолжит дорожать. Мы уже писали о том, что видим возможность падения пары USDCHF на горизонте полутора лет до уровней 0.4-0.42.

В краткосрочной перспективе же все внимание рынка приковано к ФРС. Сегодня вечером комитет озвучит очередное решение по монетарной политике и выпустит сопроводительное коммюнике. Спекуляций по поводу его содержания - масса. Коллапс на фондовых и долговых рынках породил спекуляции на тему того, что сегодня вечером даже может быть объявлено о начале QE3. Конечно, очередной раунд количественного смягчения обзовут как-нибудь иначе, но Беня, конечно, может снова вытащить эту базуку из-за пазухи. Каким будет эффект, предугадать крайне сложно. С высокой вероятностью можно говорить лишь о том, что победителем в любом случае будет франк. Если Фед действительно решится смягчить монетарную политику, это будет зеленый сигнал для масштабных продаж доллара - и USDCHF наверняка пойдет вниз. Если же Фед ничего не сделает, в следующие 24 часа рынки станут местом кровопролития, и CHF будут покупать как валюту-убежище. В другие инструменты в текущих условиях мы предпочитаем не входить (исключение здесь - только золото).

Состоявшиеся вчера заседание ФОМС и выступление Бена Бернанке принесло мало сюрпризов. Транскрипт выступления Бернанке и ответы на вопросы можно посмотреть здесь. Самой любопытной фразой было признание: «У нас нет четкого понимания, почему сохраняются медленные темпы роста». Однако при этом он продолжает считать (почему-то), что они временны. Относительно инфляции Бернанке тоже считает, что она временна.

В плане краткосрочной политики позиция была проявлена достаточно четко: дальнейшее количественное смягчение маловероятно ввиду уменьшившихся дефляционных рисков. Бернанке дал во время прессконференции два пространных ответа на эту тему и объяснил, чем нынешние условия отличаются от условий, которые были в прошлом году. « В то время инфляция была низкой и падала, и многие другие индикаторы предполагали, что риск дефляции не является незначительным.

Тем не менее на заседании обсуждались варианты количественного смягчения. 1. покупка ценных бумаг, которые могли быть структурированы различным образом 2. сокращение процентов по избыточным резервам 3. указание на то, как долго Фед будет воздерживаться от продажи ЦБ 4. указание фиксированной даты для «более длительного периода» (имеется в виду сохранение процентной ставки на низком уровне)

Тезис, связанный с «более длительным периодом» до повышения ставки получил другую, более сильную трактовку. Вместо «возможно еще будет пара заседаний перед принятием действий» (“there would be a couple of meetings probably before action”) на прессконференции Бернанке сказал: “we believe we're at least two or three meetings away from taking any further action, and I emphasize ‘at least.’” – Мы полагаем, что перед принятием дальнейших действий еще состоится по меньшей мере два или три заседания, и я подчеркиваю – по меньшей мере.

Это важно. Бен Бернанке придает большое значение языковым нюансам и очень тщательно подбирает слова.

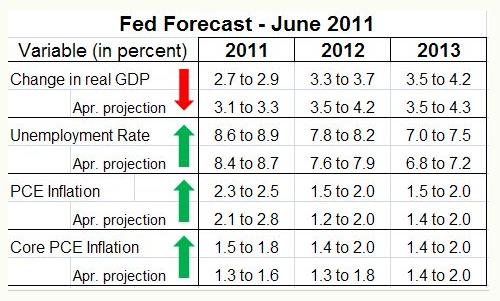

ФРС понизил прогнозы по ВВП и занятости на 2011-2012 год. Прогноз по ВВП на 2011 год был понижен с 3,1-3,3% до 2,7-2,9%.

Как и ожидалось, заседание ФОМС и выступление Бена Бернанке принесло мало сюрпризов.

Самой любопытной фразой было признание: «У нас нет четкого понимания, почему сохраняются медленные темпы роста». Однако при этом он продолжает считать (почему-то), что они временны. Относительно инфляции Бернанке тоже считает, что она временна.

В плане краткосрочной политики позиция была проявлена достаточно четко: дальнейшее количественное смягчение маловероятно ввиду уменьшившихся дефляционных рисков. Бернанке дал во время прессконференции два пространных ответа на эту тему и объяснил, чем нынешние условия отличаются от условий, которые были в прошлом году. « В то время инфляция была низкой и падала, и многие другие индикаторы предполагали, что риск дефляции не является незначительным. ФРС понизил прогнозы по ВВП и занятости на 2011-2012 год.

Сегодня должен состояться саммит Евросоюза, но обсуждения будут носить общий характер, поскольку решения касательно Греции, прежде чем они будут вынесены на совет глав государств, должны пройти обсуждение в Еврогруппе (совет министров финансов ЕС). Такое обсуждение назначено на 3 июля. Хотя какие-нибудь громкие заявления, от которых рынки затрясет, теоретически возможны; от той же Меркель.

Сейчас, когда две главные темы последнего времени ( Греция и продолжение QE2) временно прикрыты, внимание переключается на Китай, где монетарные власти занимаются какими-то странными экспериментами. Они одной рукой изымают ликвидность путем повышения ставок, чем уже создали сильнейший кризис ликвидности, а другой рукой добавляют ее. Ставка по недельным SHIBOR достигла 9% - наивысший уровень с осени 2007 года. Возможно, что дело обстоит гораздо хуже, и в Китае настает кредитный кранч в теневом банковском секторе (который рано или поздно произойдет и в относительно ближайшем будущем).

Тем не менее Центральному Банку Китая придется повысить ставку в ближайшем будущем, чтобы нейтрализовать инфляционное давление, несмотря на потенциальный вред экономическому росту, - заявила сегодня на редакторской центральной полосе официальная China Securities Journal.

Новостной фон, таким образом, в целом неблагоприятный.

Индекс S&P500 вчера нарисовал разворотную модель: 4-дневный отскок, похоже, закончился, и теперь предстоит новая волна снижения как минимум в район 1250 пунктов.