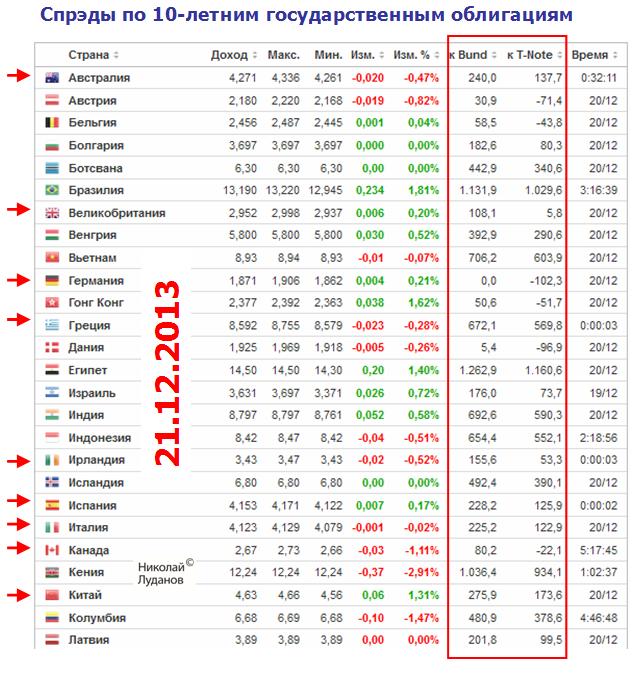

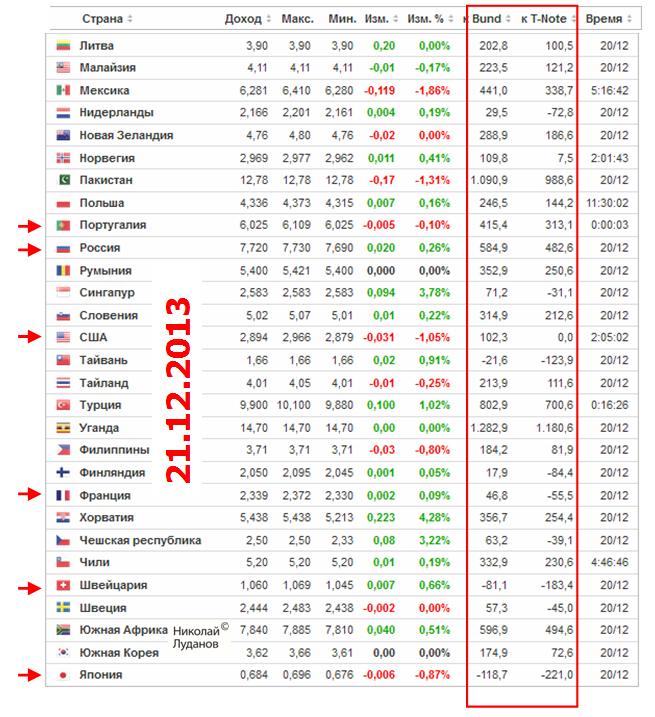

Недельный обзор спредов между 10-летними государственными облигациями

Спреды по доходности 10-летних государственных облигаций отражают дифференциал процентных ставок между соответствующими валютами.

В следующей таблице сведены спреды и изменение курсов наиболее интересных для нас валютных пар.

Впервые даю краткий анализ взаимодействия спредов и валютных курсов – для чего собственно и создал этот еженедельный отчет.

Обратим прежде всего внимание на изменение курса USDJPY и изменение спреда между десятилетними US Treasuries и японскими государственными облигациями (JGB).

Курс USDJPY вырос за неделю на 0,875 (0,84%), при этом спред уменьшился на 3,4 пункта.

Дифференциал процентных ставок работает в обратную сторону!

Японские инвесторы при этом должны чувствовать себя полными идиотами. Они держат свои деньги в JPY-активах, которые дают доходность на 221 пункт меньше в 10-year-эквиваленте при том, что валюта, в которой они держат свои активы дешевеет на 0,84% в неделю.

Это экономический абсурд!

Нормальным рыночным поведением в такой ситуации было бы не просто повальное бегство, а исход инвесторов из облигаций.

И хотя Банк Японии покупает JGB примерно в 1,5 раза больше, чем эмитируется нового долга, я уверен, что этого бы далеко не хватило для того, чтобы сохранять эту экономическую аномалию.

Я уверен абсолютно, что Банк Японии и правительство Японии в данном случае действуют директивными методами.

И инвестиционное сообщество Японии скрепя зубами делает то, что ему говорят – держать облигации JGB.

Какие нужны еще доказательства, что Банк Японии тагетирует доходность JGB?

А как же ему ее не тагетировать, если даже повышение на 1% приведет к тому, что бюджет не просто треснет по швам, а распадется на лоскутки.

Как и ожидалось, Абэ победил на выборах, возможно, будет иметь 2/3 голосов в парламенте, и пытаться провести очень серьезные реформы, в т.ч. подчинить Банк Японии правительству.

USD/JPY и EURO/JPY открылись с большим гэпом вверх, установив максимум в первые же минуты торговли.

Терминал форексброкера показывает гэп в 110 пунктов, а несколько моих заявок, стоявших в зоне 111 с интервалом в 5 пунктов, отоварились по одной цене 111,045.

Полагаю, что крупные заявки по EURO/JPY, стоявшие в районе максимума этого года по EURO/JPY поглотили все стопы по USD/JPY, сработавшие после пробития максимума этого года по USD/JPY.

Ожидаю, что Абэ несколько смягчит свою риторику. Ведь он уже победил на выборах.

Фьючерс S&P500 тоже отпраздновал победу сторонника активных стимулирующих мер скачком на 7 пунктов вверх.

Предположу, что сегодня торговля будет развиваться примерно по пятничному сценарию. В начале европейской сессии позитив, рост негативных настроений ближе к началу американской сессии.

Сегодня стоит внимательно понаблюдать за Apple, который остановился у очень опасного уровня.

Новостной фон по Apple плохой. Полагаю, что под круглым уровнем 500 стоит огромное количество стопов, и после пробития акция может пролететь вниз еще 10-15%, воздействуя негативно таким образом на весь рынок.

С одной стороны дефолт Японии кажется невозможным.

Как крупнейшие центральные банки, группа 30 допустят такое развитие событие?

С другой стороны, дефолт практически неизбежен, и в Японии это прекрасно понимают.

На самом деле я относительно высоко оцениваю вероятность дефолта Японии в ближайшем будущем – примерно в 10-20% .

Это очень большая вероятность для столь эпохального события.

То, что за этим разразится мощнейший финансовый кризис, это очевидно. Поскольку вызовет массовые банкротства японских финансовых институтов: депозитных учреждений, страховых компаний, пенсионных фондов, большую часть активов которых представляют собой японские государственные облигации.

Первым признаком начала станет массовый исход граждан из банков, либо перевод средств из японской валюты в другие валюты. Пока, несмотря на почти 8% падение йены, этого не наблюдается.

Затем может последовать вначале сильное падение акций и commodities, в т.ч. золота и серебра, поскольку банки будут распродавать свои активы, а затем такой же сильный рост.

Ситуация в экономике Японии быстро ухудшается, впервые за последние десятилетия торговое сальдо показало дефицит, ухудшение отношений с Китаем еще более осложнит ситуацию.

В глобальном смысле я считаю, что цикл кредитного расширения подошел к концу и финансовый мир нуждается в перезагрузке всей финансовой системы.

Перезагрузка финансовой системы

Перезагрузка финансовой системы будет сопровождаться дефолтами крупнейших в мире суверенных заемщиков.

И я вижу, что эти дефолты будут проходить в следующем порядке: вначале Япония, затем суверенные дефолты в еврозоне, и лишь в последнюю очередь настанет дефолт в Америке.

Каждый дефолт будет сопровождаться бегством капитала в две другие гавани, способные поглотить огромные объемы ликвидности.

В случае дефолта Японии такими гаванями станут EURO и USD, притом EURO-гавань в настоящий момент предпочтительнее из-за того, что США будут усиленно накачивать финансовую систему долларами ( по 85 млрд. долларов в месяц).

НО, думаю, что скоро последуют ответные меры со стороны ЕЦБ и привлекательность этих гаваней выровняется.

Затем последуют дефолты отдельных, упрямых в своем расточительстве, стран в еврозоне, которые могут сопровождаться, а могут и не сопровождаться распадом еврозоны.

В этом случае защитными гаванями станут JPY и USD. Финансовая система Японии к тому времени пройдет перезагрузку и JPY-активы будут более привлекательны, чем USD-активы.

Все это процессы могут иметь очень продолжительное течение – в зависимости от тех действий, которые будут предпринимать монетарные власти, чтобы воспрепятствовать (отсрочить) наступление дефолта.

Я ставлю на то, что дефолта Японии в ближайшем будущем (месяцы) не будет. Это означает, что USD/JPY теоретически имеет шансы вырасти до 85-86, но не более того.

Поэтому я веду позиционную торговлю от шорта в валютных парах USD/JPY и EURO/JPY (открытые не от USD/JPY=79, как некоторые думают, а от 83) и не собираюсь закрывать позиции, приносящие мне виртуальный убыток.

При этом, как я писал ранее, я хеджируюсь особым образом, поскольку дефолт Японии не кажется мне совсем уж нереальным.

Я отвожу на это 10-20% вероятности. Это достаточно много по меркам такого глобального финансового катаклизма.

Возможно, что в ближайшие дни-недели будет очень волатильная торговля, но затем USD/JPY начнет быстро или медленно корректироваться вниз.

Затем я ожидаю, что через пару месяцев USD/JPY будет опять на 80.

У меня нет безусловной уверенности в таком сценарии. В следующей статье я поговорю о возможности дефолта Японии.

Поэтому я хеджируюсь высоковолатильными активами – золотом, серебром, высокодоходными валютами.

Если в Японии разразится финансовый кризис, то мы увидим мощнейший RISK OFF.

Японский рынок госдолга – это бомба замедленного действия, к которой уже проложили бикфордов шнур.

Бикфордовым шнуром, в данном случае, являются парламентские выборы, проходящие сегодня в Японии, на котором с большой вероятностью должен победить Абэ – сторонник чрезвычайно (чрезвычайных) решительных мер стимулирования экономики.

Как я уже неоднократно писал, в отличие от Америки возможности Японии по стимулированию экономики и ослаблению национальной валюты сильно ограничены ввиду особой структуры госдолга.

Если оперировать конкретными цифрами, то я предположу, что уровень USD/JPY в 86 является критическим, за которым уже возникает реальная угроза дефолта страны.

Японские облигации

Каждый день в последние недели я смотрел на график 10-летних японских облигаций.

Я ждал там что-то увидеть, но видел обратное.

Вопреки ослаблению JPY доходность японских государственных бумаг снижалась.

Это противоречило всякому здравому смыслу. Такого вы больше нигде не увидите.

С 28 сентября курс йены упал на 8%. 10-летние JGB реагировали на это ростом (снижением доходности).

И этому было единственное объяснение: массированные интервенции Банка Японии в рынок облигаций.

Благо, что лимиты осенью были существенно расширены.

Но вот в четверг-пятницу я увидел наконец то, что так долго ждал увидеть.

10-летние JGB резко пошли в рост!

Бикфрдов шнур воспламенился!

Означает ли это окончание многолетнего тренда по снижению доходности японских облигаций?

Замечу, что на уплату процентов по госдолгу уходит половина доходов японского бюджета. И это при такой мизерных процентах, которые приходится уплачивать Японии по государственным облигациям!

Японский госдолг находится в крайне неустойчивом положении.

0,1 повышения доходности для японских бумаг – это совсем не то же самое, что для американских бумаг.

Повышение доходности 10-леток даже до 1,2% означает фактически дефолт Японии.

Ставить на дальнейший рост USD/JPY означает ставить на дефолт Японии.

Мое мнение: бикфордов шнур могут загасить в любую минуту, но если этого не сделают в ближайшие полторы недели, то японская долговая бомба рванет так, что мало не покажется...

Кстати, а знаете ли вы по какой причине оборвалось подобное нынешнему весеннее ралли в USD/JPY, когда пара прошла менее чем за полтора месяца с 76 до 84 (10,5%).

Я уверен, что вы не знаете. И я тоже не знал до прошлой недели. Пока случайно не обнаружил ответ на этот вопрос, проглядывая сайт Банка Японии.

Это очень важная информация – ключ к пониманию, что управляет курсом йены.

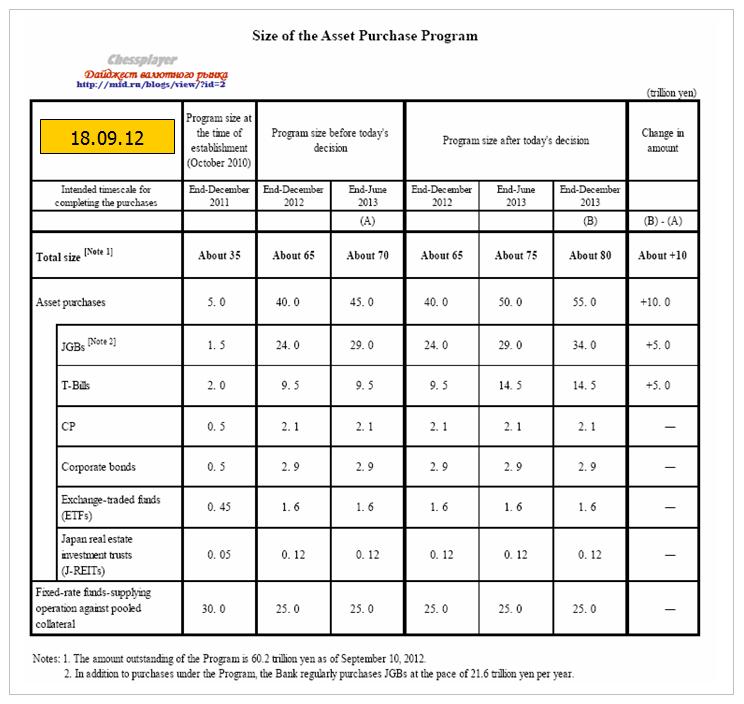

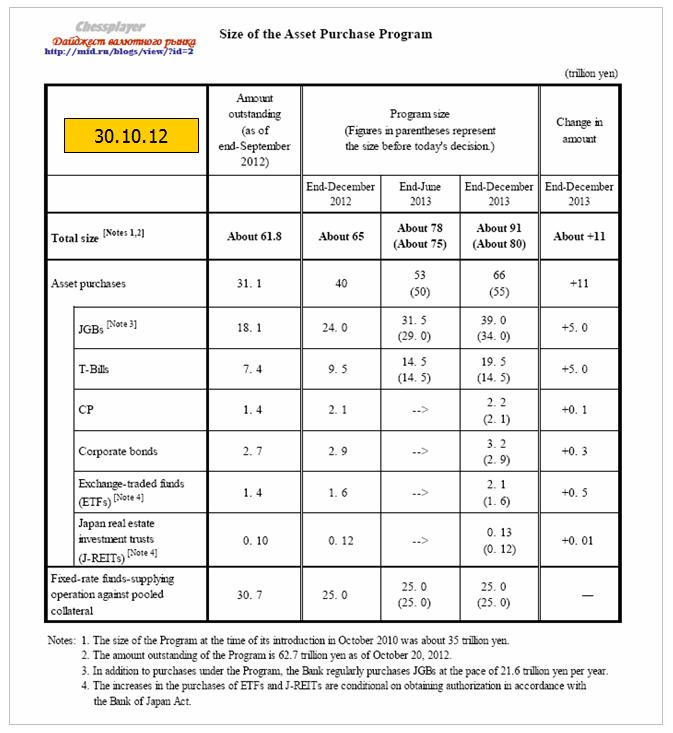

Осенью Банк Японии предпринял две программы покупок активов.

18 сентября

30 октября

Само по себе это повод для ослабления йены – временного прерывания мегатренда укрепления японской валюты, причины которого изложены в статье Нужна ли Японии слабая йена?

Но на 1-2%, не более.

Если вы хотите получить понимание причин этого мегатренда , вам необходимо обязательно прочитать эту статью.

Перечислю основные идеи:

РОСТ КУРСОВОЙ СТОИМОСТИ JPY КОМПЕНСИРУЕТ НИЗКУЮ ДОХОДНОСТЬ JGB.

Высокий курс йены – это то, на чем держится целостность японского бюджета.

Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались.

С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год.

С начала ноября японская йена потеряла по отношению к доллару 6%.

Как мы видим, интересы японских инвесторов, а на рынке японских облигаций японские граждане и организации составляют 95% ( это очень важно!!), в этом году чудовищным образом нарушаются.

Покупки облигаций на дополнительные 10 трлн. долларов не могли привести к снижению на 6%.

Основные причины ослабления японской йены состояли не в том, что Банк Японии осенью предпринял эти программы покупки активов, а в той политической ситуации, которая возникла в Японии.

Парламент Японии в ноябре был распущен. Выборы состоятся в это воскресенье, и на них с вероятностью близкой к 100% должен победить Абэ.

Абэ постоянно твердит о том, что инфляция должна быть 2 или 3%. Что нужно проводить в неограниченном объеме покупки JGB (японских облигаций).

Казначейские облигации США считаются защитным активом. Когда инвесторы уходят от риска – они продают рискованные активы и покупают государственные облигации США.

Но значение этого актива на мой взгляд изменилось.

На рисунке внизу показано в полном составе семейство ETF-фондов Barclays, инвестирующих в рынок американских казначейских облигаций. Это мои бенчмаркеры рынка US Treasuries.

Период выбран длительный – практически с момента основания этих фондов.

Что мы видим? Каков уровень цен на акции этих фондов?

Уровень цен на акции этих ETF, также как и на сами облигации выше уровней 2008 года, когда происходило бегство в эти самые облигации, как в безопасный актив.

Сейчас бегства нет, на рынке все спокойно. Так почему же такие высокие цены на облигации и такая низкая доходность? Почему это устраивает инвесторов?

Во-первых, это результат печатания денег – избыточной ликвидности. Во-вторых, и это более важно – это результат политики низких процентных ставок, проводимой ФРС.

Америка сейчас идет по пути Японии, где такая политика привела к дефляции, укреплению йены и двум потерянным десятилетиям.

Дефляция – это тяжкий крест, который Японии приходится нести в качестве расплаты за два потерянных десятилетия. Они, даже если захотят, не могут вызвать инфляцию. Она приведет к крушению бюджета.

Низкие ставки ведут к рецессии, а затем могут привести и к депрессии. И члены ФОМС это прекрасно понимают. Так же как и то, что более высокие доходности по US Treasuries не так смертельны для американского бюджета, как для японского.

US TREASURIES – ЭТО ПУЗЫРЬ

Рынок US Treasuries имеет уже все признаки пузыря.

Если Америка продолжит держать процентные ставки на столь низком уровне, то им тогда придется скоро искусственно поддерживать высокий курс доллара, чтобы не спровоцировать бегство инвесторов из US Treasuries. Так же, как это приходится делать Японии.

Американское правительство в последние годы постоянно борется против укрепления доллара. Причина проста: это оказывает сильное негативное влияние на конкурентноспособность американской экономики. Америки очень невыгоден высокий курс доллара. Пример Японии, утратившей многие экспортные отрасли, перед глазами.

Рынок японских облигаций уже давно является огромным пузырем, который держится только за счет постоянного укрепления йены. Рынок US Treasuries тоже уже почти превратился в пузырь.

Но, в отличии от Японии, последствия краха этого пузыря будут для Америки гораздо серьезнее. Если для Японии это будет означать дефолт, то для Америки это приведет к утрате долларом статуса резервной валюты.

Некоторое время назад я писал, что практически все финансовые авторитеты в США ждут роста доходностей US Treasuries.

Странно видеть при этом рост цен на долгосрочные облигации до рекордных уровней.

Недавно я высказал предположение, что идет заключительный этап выноса шортистов.

И момент выбран далеко не случайно. А стало это возможно потому, что в результате операции «Твист», которая в следующем месяце завершится, количество долгосрочных бумаг на реальном торгуемом рынке осталось мало. А суверенные держатели слишком неповоротливы, чтобы вовремя на это среагировать.

Бумаги долгосрочного спектра гораздо более волатильны, чем краткосрочные и среднесрочные бумаги. Думаю, что одна из целей программы «Твист» - обезопасить владельцев этих бумаг (первичных дилеров) от возможных потерь, которые они понесут в случае роста доходности.

Таким образом, существует вероятность, что рынок US Treasuries находится накануне кардинальной смены тренда и это в скором времени создаст благоприятные перспективы для рискованных активов.