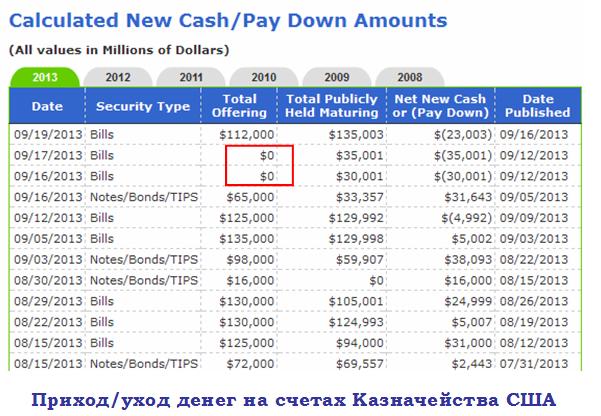

Есть такой раздел на сайте Казначейства США: Calculated New Cash&Pay Down Amounts

Он показывает количество наличных денег приходящих и уходящих со счетов Казначейства США. Как мне приходилось писать, иногда движение капитала на этих счетах оказывает сильное влияние на долларовую ликвидность, и, следовательно, на курс доллара.

Я также как-то обращал внимание на сильную корреляцию прихода/расхода этой статьи с индексом S&P500.

Вчера я заглянул на страничку этого сайта и увидел там такую картину

Меня обеспокоили два нуля в графе «векселя», означающие, что в эти дни проведения аукционов по размещению векселей Казначейство не предлагает инвесторам ничего для покупки. Два нуля подряд встречаются впервые в этом году. В эти же дни происходят погашения на суммы порядка 30 млрд. долларов и возникает избыточная долларовая ликвидность, что, несомненно, создает негативную ситуацию для американского доллара.

Если бы индекс доллара сейчас был 83, а не 81,2, то думаю, что 1% падения ему в связи с этими обстоятельствами был бы гарантирован.

Но даже при 81,2 мы вполне можем увидеть сегодня в американскую сессию распродажи доллара.

Потолок госдолга и американский доллар

В середине октября в Америке наступает потолок госдолга. Возможно, что эти два нуля как-то связаны с потоком госдолга – Казначейство заранее уменьшает заимствования.

После наступления дедлайна аукционы по размещению векселей сильно сократятся, а может быть прекратятся совсем. Какую-либо информацию по этому поводу на сайте Казначейства я искал, но не нашел.

Погашения будут продолжаться, и количество американских долларов будет продолжать увеличиваться. И хотя большая часть этих денег будет вкладываться в краткосрочные и долгосрочные US Treasuries (долгосрочные сейчас на очень выгодных уровнях), но часть может пойти на конвертацию, создавая давление на американский доллар.

Зато после решения вопроса госдолга и возобновления в полном объеме аукционов по размещению госдолга в американском долларе может возникнуть сильное ралли.

Прошлая неделя могла создать у многих обманчивое впечатление, что розничные продажи вслед за неудачными данными по занятости поставили под вопрос начало сворачивания программы QE3 на заседании Комитета по открытым рынкам на будущей неделе.

Но плохие розничные продажи не смогли бы вызвать наибольший за последние восемь месяцев недельный рост индекса Dow. И не они были причиной покупки риска и одновременного ослабления доллара.

Несомненно, что вышедшие на прошедшей неделе данные будут иметь значение для решения ФОМС, но они никак не могут повлиять на само решение, которое уже, полагаю, принято давно и только ждет своего часа.

Выздоровление экономики США – лишь одна из причин выхода Федрезерва из стимулирующих мер, и далеко не главная.

Нам всем хотелось бы рассчитывать на «хорошие» причины для taper – это означает, что у центрального банка есть веские причины полагать, что американская экономика приближается к выходу из кризиса. Но Фед может также taper и по «плохим» причинам – можно сказать, что продолжительный эксперимент с нестандартными мерами монетарной политики угрожает нанести слишком большой ущерб системе обеспечения займов (collateral) и вызвать другие непредвиденные последствия ( включая опасения о неправильном распределении ресурсов, чрезмерном уровне риска и нарушения функционирования некоторых рынков).

Так что вопрос не в том: Будет taper или не будет? Вопрос –каким он будет по объемам и по срокам, и в какую обертку Федрезерв завернет начало выхода из стимулирующих мер – будут ли изменения forward guidance и какие еще будут комментарии к заявлению.

Мне представляется очень маловероятным, что Федрезерв отложит taper до декабря.

Во-первых, в этом случае он обманет рыночные ожидания. Во-вторых, декабрьское заседание состоится 18 декабря. Едва ли Фед захочет подвергать участников рынка сильному стрессу всего за неделю до Рождества.

Новая тенденция на рынке

Прошедшая неделя обнаружила новую тенденцию на рынке.

Впервые за последние более чем полгода мы увидели рост фондового рынка во время ослабления американского доллара.

Более того, в последние три дня мы увидели и другой, совсем странный для рынков эффект – одновременный рост рынков акций и облигаций (имеются в виду долгосрочные облигации).

Таким образом, появились признаки события, которого я уже давно ожидаю – смены модели валютного курса.

От модели дифференциала процентных ставок рынки переходят к модели рынков активов.

Говоря простым человеческим языком, курсы валют будет определять движения денег, а не какие-то непонятно чем обоснованные ожидания изменений процентных ставок.

Доходность долгосрочных US Treasuries

Я ожидаю, что доходность долгосрочных US Treasuries не пойдет выше тех уровней, которые мы видели в августе и в начале сентября.

В упомянутой здесь обширной статье Mohamed El-Erian приводит достаточно убедительных доказательств в пользу этого утверждения.

Доходность в 3% должна так и остаться для 10-летних US Treasuries потолком на ближайшее время. Более того, я считаю ее даже чрезмерной и ожидаю, что в течение ближайшего времени она вернется в диапазон 2,5%-2,75%.

Это имеет двоякое значение для активов.

С одной стороны, долгосрочные US Treasuries станут вновь привлекательны в глазах консервативных инвесторов. Это приведет притоку капитала и усилению американского доллара, прежде всего относительно JPY, EURO и GBP.

С другой стороны, в такой ситуации акции станут менее привлекательны. И это спровоцирует начало коррекции на фондовом рынке.

До недавнего времени я не считал удар по Сирии сколько-нибудь серьезной угрозой финансовым рынкам. - Рост нефти, волатильность цен на некоторые активы, рефлексивная реакция цен на другие рискованные активы.

Мне казалось, что воздействие на рынки будет скоротечным, и быстро пройдет, как во время предыдущих американских интервенций.

На этот раз может быть по-другому. Сирия принципиально отличается от предыдущих жертв американских агрессий.

Принципиальное отличие состоит в том, что Сирия является давним стратегическим союзником Советского Союза и впоследствии России.

Если Россия стянула такую армаду в Средиземное море – это что-то значит. Если Путин откровенно говорит о том, что оказывал помощь Сирии и будет оказывать – это что-то значит.

Россия возражала против действий Америки в Ливии, но ей было, по большому счету, все-равно, что там происходит. Ливия никогда не была союзником России.

Как говорят в Одессе, Сирия и Ливия – это две большие разницы.

В Сирии, кстати, находится единственная военно-морская база России за пределами СНГ.

Сирия является важным стратегическим союзником России и американские действия очень сильно разозлят Россию.

На войне все средства хороши

Россия, возможно, все еще остается вторым по военной мощи государством в мире, превосходя Китай по ракетным и авиационным силам, но сильно уступая уже по другим родам войск. Военно-морские силы Китая, например, превосходят российские почти в три раза. Россия сейчас слишком слаба, чтобы противостоять Америке и союзникам в военном отношении. Да, и я думаю, что мировая война никому не нужна.

Но атака на Сирию не окажется безнаказанной – я так думаю.

И у России есть способы ответить на военную интервенцию.

Сирия, Россия и US Treasuries

Россия на конец июня имела американских казначейских облигаций на сумму 138 млрд. долларов со средним сроком погашения, как следует из отчета ЦБ РФ, примерно 4 года.

Если Россия примет решение продать принадлежащие ей US Treasuries, то рынку американских казначейских облигаций не поздоровится. Скачок в 1,5-2% эквивалентной 10-летним доходности по US Treasuries обеспечен.

Если к России присоединиться Китай, то рынок US Treasuries ждет полный крах. В отличие от России, для которой продажа US Treasuries практически безболезненна, для Китая это может создать много проблем и я полагаю, что это маловероятно. К России в знак протеста могут присоединиться еще несколько других государств.

Я думаю, что этот риск уже некоторым образом учитывается в ценах на US Treasuries. Полагаю, что порядка 0,3%-0,4% доходности по 10-летним US Treasuries составляет риск-премия по Сирии. В случае атаки на Сирию она может увеличиться еще на 0,5% - 1%.

Завтра в палате представителей конгресса США будут обсуждать сирийскую ситуацию, и, скорее всего, палата представителей даст добро Обаме на ракетные удары.

После этого, Обама в течение 60 суток может предпринять военную акцию против Сирии. Начиная со среды-четверга можно ждать обстрела Сирии томагавками.

Полагаю, что в этом случае нас ждет усиление роста доходности US Treasuries и, как следствие роста дифференциала процентных ставок, - укрепление американского доллара. Полагаю, что наиболее активно будет расти USDJPY и доллар относительно высокодоходных валют и валют развивающихся стран.

Возможно, что лучше будет себя чувствовать EURO, поскольку она имеет положительную корреляцию с ценами на нефть. НО полагаю, что и EURO будет падать против американского доллара.

Несмотря на то, что сейчас американские акции имеют позитивную корреляцию с долларом, ожидаю, что они тоже испытают падение. Здесь еще будет примешиваться влияние Taper.

Если же со стороны России последуют какие-то официальные заявления в отношении его возможных действий с US Treasuries, то рост доходности американских казначейских бумаг и американского доллара могут принять взрывной характер, неся хаос и панику на финансовых рынках.

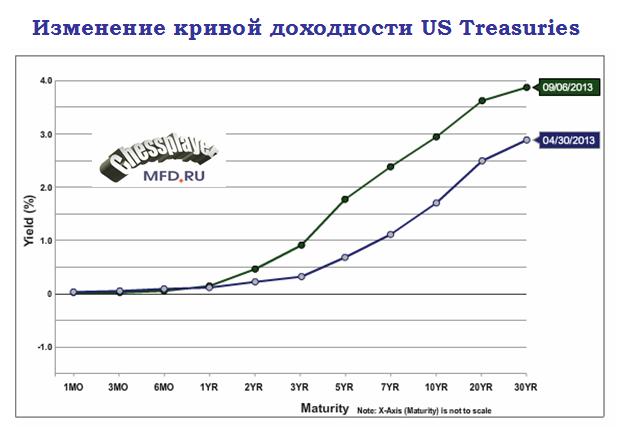

Странные вещи происходят в последнее время с американскими казначейскими обязательствами (US Treasuries).

Непонятные мне вещи, которые вызывали много вопросов.

Почему так сильно возросла доходность американских долгосрочных казначейских обязательств?

Почему инвесторы бегут из американских трежерей?

Где они паркуют свой капитал?

Почему рынок не верит заявлениям Федрезерва о том, что тот очень-очень долго не собирается повышать ставки, и оценивает повышение ставок к 2016 году в полтора процента?

На рисунке показано, как изменилась кривая доходности американских казначейских бумаг с конца апреля этого года.

Определенно что-то происходит с американским рынком облигаций, но что? – Я не мог этого понять.

Я незримо чувствовал, что там присутствует еще какая-то премия, за какой-то неведомый мне риск.

Возьмем, к примеру, пятничные торги.

Вышел очень негативный для TAPER (планов сворачивания QE) отчет по занятости. Вначале доходность US Treasuries упала, как и должно было быть, но к концу сессии опять поднялась и закрылась даже выше цен открытия.

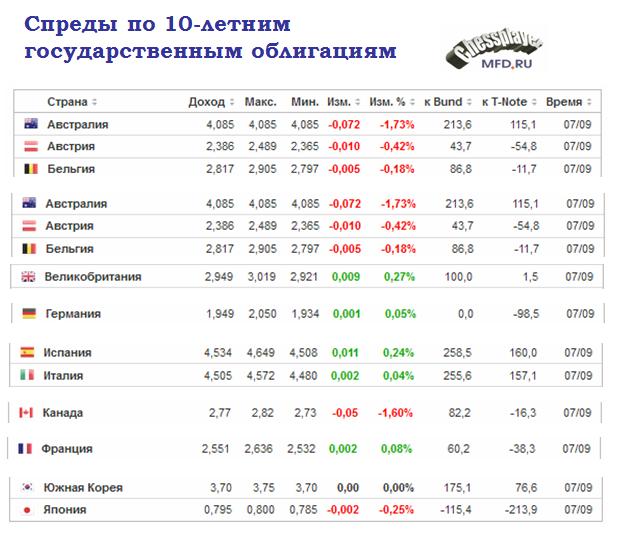

Продажи продолжаются и 10-летние US Treasuries находятся вблизи отметки в 3%. Очень существенно сузились спрэды с проблемными периферийными европейскими государственными долговыми бумагами (показано на рисунке). Спрэд с японскими ценными бумагами выглядит просто неприлично.

Явно маячит какая-то угроза рынку американских государственных облигаций: притом именно среднесрочному и долгосрочному спектру.

Доходность краткосрочных векселей существенно снизилась. В начале года доходность 3-месячных и 6-тимесячных векселей составляла 0,08% и 0,12%, сейчас 0,02% и 0,05% соответственно. Доходность двухлеток увеличилась почти вдвое.

При этом американский доллар не испытывает проблем!

Что же происходит с рынком американских казначейских облигаций. Откуда берется эта премия? Какие риски она учитывает?

Об этом никто не пишет. Все увязывают рост доходности US Treasuries исключительно с Taper.

Но Taper уже учтен рынком минимум на 80%, а может быть и на все 100 %. Здесь что-то не так, рынки закладывают еще на какое-то негативное для US Treasuries событие.

До 17-18 сентября, когда состоится очередное заседание Комитета по открытым рынкам Федрезерва США, по большому счету осталось всего три события, которые могут оказать сильное влияние на рынки.

Первое событие – это минутки ФОМС, которые выйдут завтра.

Второе событие – это отчет по занятости за август, который выйдет в пятницу 6 сентября.

Третье событие – данные по розничным продажам в США, которые выйдут 13 сентября.

В первый день заседания также выйдут данные по инфляции за август и индекс деловой активности на рынке жилья от NAHB – эти данные также могут оказать влияние на мнение членов Комитета.

Таков календарь главных событий ближайшего месяца. Заседание ЕЦБ едва ли принесет какие-либо сюрпризы в месяц, когда состоятся выборы в Германии. Другие заседания центральных банков тоже не таят сюрпризов. Экономические данные будут иметь определенное значение, но все-таки главными будут именно вот эти три события.

Будут иметь значения также выступления членов ФОМС; но только до 9 сентября, когда для членов Комитета по открытым рынкам начинается «период молчания».

Откровение про минутки ФОМС

У меня есть отличное от многих других понимание значения минуток ФОМС.

Что такое вообще минутки ФОМС? Это протоколы последнего заседания Комитета по открытым рынкам, которые выходят спустя три недели после заседания.

По идее, это что-то вроде стенограммы обсуждения. Следовательно, это некое событие в прошлом, о котором мы узнаем в настоящем. Это некий документ, который готовится аппаратом Федрезерва, и дается потом на подпись начальнику, который удостоверяет подлинность изложенных в нем фактов.

Полагаю, что очень многие имеют подобное чересчур упрощенное представление о минутках ФОМС. На самом деле я думаю, что оно далеко от реальности.

Давайте зададимся несколькими вопросами.

Первый вопрос: почему опубликование минуток отложено по времени на целых три недели от самого заседания? Неужели на то, чтобы скомпилировать обсуждение членов Комитета требуется три недели? Мне кажется, что если бы это было просто рутинной процедурой, то такой документ был бы уже готов во второй половине следующего дня.

Второй вопрос: почему минутки часто имеют такое огромное значение, если они все-лишь отражают событие, происшедшее три недели назад?

Как сейчас, например. Почему их ждут с таким нетерпением? Почему реакция рынков на них иногда бывает не менее активной, чем на сами заявления?

Еще вопрос: почему минутки ФОМС часто оказываются столь неожиданными для рынков?

Полагаю, что причина этого в том, что минутки ФОМС на самом деле являются не тем, что о них думают.

Минутки являются неким подобием отдельного заявления Комитета, готовятся совершенно отдельным образом, проходят коллегиальное обсуждение членов комитета и по содержанию могут вообще не иметь ничего общего к обсуждению, которое якобы они отражают.

Вы скажете: да как же? Разве такое может быть? Это же подлог! Отвечу на это: если правительство США может манипулировать данными отчетности, то почему Федрезерв не может манипулировать минутками собственного заседания?

Если он тщательно просчитывает каждое слово при публикации заявления, стремясь вызвать нужную реакцию рынка, то почему мы считаем, что он пускает на самотек этот процесс при публикации минуток?

По сути, минутки ФОМС - это отдельный инструмент, с помощью которого Федрезерв управляет рыночными ожиданиями в период между заседаниями Комитета по открытым рынкам.

Полагаю, что так обстоит дело практически у всех центральных банков. Не случайно, что и ЕЦБ тоже планирует начать в ближайшее время выпускать минутки своего ежемесячного заседания. Это очень удобный инструмент управления рыночным сознанием.

Это просто неизбежно, когда «рыночные коммуникации» становятся основным инструментом монетарной политики.

На практике это означает, что Федрезерв формулирует текст минуток за день-два до их выхода, подгоняя его под решение текущих задач.

Подчеркиваю, что это моя личная точка зрения, и она может не совпадать с реальностью.

Какое это имеет значение для рынков?

Возьмем конкретно текущий момент. Оценим, каким должен быть текст минуток исходя из того, что должно сейчас больше всего беспокоить Федрезерв?

Полагаю, что больше всего Федрезерв должен беспокоить беспрецедентный рост доходности долгосрочных US Treasuries и в гораздо меньшей степени снижение фондовых рынков.

Сам рост доходности, вообще говоря, возник по вине Феда, который ранее послал рынкам мессидж о начале сворачивания программы покупок активов в этом году. Полагаю, что Фед таким образом тестировал реакцию рынка на будущие действия. Реакция оказалась чрезмерной, что вполне естественно, поскольку рынок US Treasuries в последние полтора года обрел очертания пузыря активов. Фактически, я полагаю, что уже в настоящий момент мы имеем доходность долгосрочных US Treasuries, которая соответствует моменту не начала а полного завершения Федрезервом программы покупок. Это странно, но рынки так устроены. Ожидания практически всегда на 100% отыгрывают предстоящее событие.

Текущая очень высокая доходность долгосрочных US Treasuries ( 10-летние сейчас имеют доходность 2,88%) на мой взгляд неоправданна, и является результатом паники. Первостепенная задача Федрезерва сейчас – это прекратить панику на рынке облигаций.

Что нужно для того, чтобы успокоить рынки?

Нужно, во-первых, убедить рынки, что сокращение программы покупок автоматически не влечет за собой процесс повышения ставок. Еще раз нужно подчеркнуть, что темп, с которым будет завершаться программа покупок активов, зависит от состояния дел в экономике. Еще раз нужно подчеркнуть, что Федрезерв тщательно следит за инфляционными ожиданиями.

Реакция рынка на минутки Федрезерва

Обычной реакцией рынка акций на рост доходности US Treasuries является рост. Но когда облигации дешевеют слишком быстро и соответственно доходность их растет быстрыми темпами, возникает особая ситуация, когда и облигации и акции падают вместе. Именно такую ситуацию мы наблюдаем в последние дни. Это вызвано тем, что облигации часто являются залогом, притом с минимальным дисконтом, и в случае падения их стоимости приходится продавать активы, чтобы пополнять залоги.

Поэтому первым результатом минуток, если их содержание будет соответствовать моим ожиданиям, может стать одновременный рост и облигаций и акций и укрепление доллара против основного числа валют (EURO, GBP, JPY) за исключением может быть высокодоходных валют... поскольку те в последнее время часто двигаются в противофазе с низкодоходными валютами.

Все крупные инвестиционные дома ставят против EURO. Разве, что кроме Goldman Sachs с их невнятными малоубедительными прогнозами EURO=1,38-1,40 в конце года, и Credit Agricole. Наиболее убедительно и понятно выражена точка зрения у Deutsche Bank, о чем я недавно писал в статье Почему в августе время восстанавливать лонги по американскому доллару.

Вот какая была диспозиция по EURO у крупных инвестиционных домов 4 июля (!!):

JP Morgan: Technical short from mid-June. The trade entered in two units from 1.3231 average. The trade has a revised target at 1.2480, and a revised stop at 1.3385.

Target – цель, stop- стоп. Macro short - позиционный (долгосрочный) шорт. Все понятно и не требует перевода. Вы можете проследовать по ссылкам и прочитать обоснования прогнозов.

Какая неведомая сила тянет EURO вверх?

Так почему же, несмотря на это, EUROUSD росло и продолжает попытки роста до сих пор? Какая неведомая сила тянет EUROUSD вверх?

Попробуем найти ответ на этот вопрос.

В этом нам помогут две подсказки.

Подсказка №1: покупатели активны по ночам

Посмотрим на поведение EUROUSD этой ночью. EUROUSD вырос в течение азиатской сессии более, чем на 50 пунктов. Никаких причин для этого роста не было. Если учесть при этом, что среднедневной пятипериодный диапазон EUROUSD в последнее время составляет 61 пункт, то это о чем-то говорит. Логично предположить, что спрос на EURO идет откуда-то оттуда – из азиатского региона.

Здесь возникает два вероятных варианта: Китай и Япония. Остальные слишком мелки для того, чтобы оказывать столь сильное влияние на рынок.

Попробуем определить, откуда идет спрос на EURO.

Следующая подсказка наводит нас на то, что спрос идет из Японии.

Подсказка №2: отчет Министерства Финансов Японии о покупках иностранных ценных бумаг.

Первая - «Покупки и продажи иностранных ценных бумаг резидентами». Вторая – «Покупка и продажа национальных (domestic) ценных бумаг нерезидентами».

В первой таблице сразу бросается в глаза цифра покупок иностранных облигаций резидентами в период с 4 по 10 августа – 16148х100 млн. йен. Это 16 млрд долларов, если считать по курсу USDJPY=100. Курс USDJPY в период с 4 по 10 августа был в диапазоне 96-99 и почти все время падал. Последние 7 недель покупки иностранных облигаций резидентами преобладают над продажами – имеет место чистая покупка облигаций. За последние 5 недель имел место чистый отток средств японских инвесторов в иностранные ценные бумаги в размере 3,83 трлн. йен.

Из второй таблицы видно, что интерес к японским акциям среди иностранных инветоров начал угасать ( три недели подряд чистых продаж), но даже при этом чистые продажи за 3 недели не превысили чистых покупок за каждую из двух предшествующих недель. Этим трем неделях предшествоало примерно 20 недель чистых покупок. Поэтому негативные выводы в отношении японского рынка акций делать еще рано.

По изменению доходности европейских и американских облигаций предположу, что значительная часть этих покупок пришлась на европейские долговые бумаги, и, наверно, прежде всего, периферийные.

Так выглядит доходность десятилетних итальянских долговых бумаг - наиболее капиталоемкого периферийного рынка госдолга.

Надо отметить, что с 6 по 9 августа американские облигации тоже дорожали в цене, - возможно, что среди основных покупателей US Treasuries были японские инвесторы.

Падение USDJPY в этот период, возможно, было связано с тем, что японские инвесторы хеджировали покупки иностранных ценных бумаг.

Остановлюсь на этом несколько подробнее. Насколько мне известно, у японских инвесторов существует практика: они хеджируют валютный риск, возникающий при покупке иностранных ценных бумаг, примерно в 80-90% случаев. С учетом возросшей этой весной волатильности, может уже и в 100% случаев.

Я не владею информацией о механизме валютного хеджирования, применяемом японскими инвесторами, и могу только строить предположения.

Скорее всего, деньги на покупку иностранных ценных бумаг они депонируют заранее, может быть за 3-5 дней, может быть за недели. В этом случае они продают йену, и покупают иностранную валюту. Проследить это точно, разумеется, невозможно, но можно предположить, что ралли в USDJPY и EUROJPY со второй половины июня именно с этим и были связаны. С начала июля они уже начали активно покупать иностранные облигации. В момент приобретения облигаций они покупают валютный хедж , продавая определенное количество соответствующей валюты против японской йены.Поэтому рекордные покупки иностранных облигаций на прошлой неделе совпали с сильной коррекцией в USDJPY.

Еще раз повторю, что я не владею информацией по этому вопросу и могу только строить предположения. Но скорее всего, это выглядит примерно так.

Выводы:

Данная информация еще более укрепляет мой медвежий взгляд на EURO.

Как только японские инвестиционные фонды исчерпают имеющиеся у них лимиты объемов на покупку европейских периферийных долговых бумаг, доходность тех сразу пойдет вверх, а курс EURO вниз.

Вижу большие шансы к 7-10 сентября увидеть EUROUSD в районе 1,28-1,30.

Есть серьезные причины в случае, если Федрезерв приступит к сворачиванию программ стимулирования в сентябре, что EURO ( а также GBP) испытают очень сильное снижение до конца года. Эта тема заслуживает особого внимания, но об этом будет в следующих статьях.

Но японских инвесторов возможное снижение EURO мало волнует, поскольку их валютный риск захеджирован. Снижение стоимости облигаций их тоже мало волнует, поскольку они собираются держать облигации до погашения.

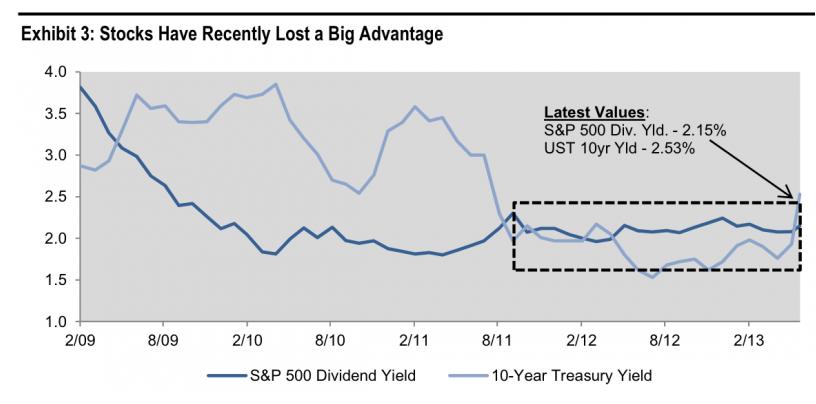

Среди негативных для американского рынка акций моментов следует отметить следующий: на прошлой неделе впервые примерно за год доходность 10-летних US Treasuries закрепилась выше средней дивидендной доходности американских акций.

Учитывая локальную перепроданность долгосрочных американских казначейских облигаций, это будет способствовать давлению на цены американских акций.

На рисунке внизу показана дивидендная доходность акций, входящих в индекс S&P500, и доходность 10-летних US Treasuries.

Это обстоятельство может заставить управляющих активами пересмотреть структуру своих портфелей.

Сезон отчетности американских корпораций не за горами ( начало примерно через две недели). При этом, в последнем месяце квартала мы не наблюдали высокой активности в области equity buyback, о чем свидетельствует сильный тренд ослабления доллара в середине месяца.

Есть еще несколько негативных для рынка акций факторов, о которых я расскажу в других статьях.

Американские казначейские бумаги испытали вчера сильнейшее дневное падение за 19 месяцев.

На рисунке показан недельный график доходности 10-летних US Treasuries.

Среди причин обвала US Treasuries называются хорошая статистика по ценам на недвижимость, потребительскому доверию и слабый аукцион по 2-хлетним бумагам.

На мой взгляд, сыграли роль причины технического плана. Были пробиты важные уровни и сработало много стопов.

При этом, если мы взглянем на TLT - основной бенчмаркер долгосрочных US Treasuries, то увидим странную вещь: при таком сильном падении отсутствуют объемы.

Нет ни покупателей, ни продавцов. На рисунках внизу для сравнения показана динамика TLT и S&P500 за последние полгода.

Американский доллар рос вчера относительно большинства валют, что также нетипично: во время сильных падений US Treasuries американский доллар распродается.

Американский рынок акций, который в начале сессии чувствовал себя очень бодро, к концу сессии растерял почти весь рост.

Что происходит на рынке?

Думаю, что очень немногие догадываются, что вчерашние распродажи облигаций и ралли в акциях не имело отношения к Америке. Все это было следствием событий в Японии.

Распродажи японских облигаций (JGB) достигли пика. Рост доходности JGB ведет к росту доходности US Treasuries, хотя и сжатие спрэда несколько компенсирует это воздействие.

Общие покупки JGB за сегодняшнее утро составили свыше 4 трлн. японских йен. Это примерно 40 млрд. долларов – такие объемы POMO за день Федрезерву даже и не снились.

Еще раз хочу отметить очевидный факт: события вокруг рынка облигаций в Японии оказывают сейчас доминирующее влияние на рынки.

Интересный график, на котором показаны доходности американских долгосрочных (10-летних) казначейских облигаций за последние 220 лет с указанием прошедших событий.

В настоящий момент доходность долгосрочных US Treasuries находится вблизи исторических минимумов.

Во вторник я писал относительно основного бенчмаркера рынка US Treasuries:

График TLT наглядно демонстрирует, насколько сильным был рост в долгосрочных US Treasuries в четверг-пятницу. Цена на больших объемах далеко заскочила за пределы верхней ленты Боллинджера. Это свидетельствует о том, что покупали столь крупные инвесторы, что им нет дела до таких мелочей, как локальная перекупленность.

Однако за этим всегда следует коррекция. И начало такой коррекции вчера мы увидели.

Исходя из предшествующего опыта, коррекция должна продлиться как минимум несколько дней и составить от 3/8 до ½.

Коррекция долгосрочных казначейских бумаг сам по себе благоприятный фактор для американского фондового рынка.

Было так:

Теперь стало так

Коррекция, как мы видим, составила чуть больше 3/8 (38,2%).

Учитывая, что US Treasuries сейчас более привлекательны, чем US stocks (акции), что видно по сравнению динамики S&P500 и TLT на тех же рисунках, и сейчас идет мощный приток средств японских институциональных инвесторов, которые в силу присущего им консерватизма все-таки склонны вкладывать средства в активы с фиксированной доходностью (облигации), а не в рискованные активы (акции), полагаю, что с большой вероятностью коррекция в TLT ( бенчмаркер долгосрочных казначейских облигаций США) завершилась или близка к завершению.