Вероятность понижения ставки Резервным Банком Австралии завтра с точки зрения фьючерсных трейдеров, торгующих на австралийской бирже, если судить по графику, приведенному ниже, приблизилась к 100 процентам.

Я лично оценил бы эту вероятность не более, чем в 60%. Почему я так думаю?

Главная причина очень проста, - зачем Банку Австралии делать то, что за них уже сделал рынок?

Целью понижения ставки, прежде всего, является ослабление курса национальной валюты. Австралийский доллар сейчас и так очень слаб, и нет необходимости для этого понижать процентную ставку.

Потом не в минутках RBA, не в заявлениях главы Банка Австралии Гленна Стивенса я не вижу таких уж очевидных намеков на понижение ставки. Скорее это выглядит как вербальные интервенции.

Вербальные интервенции как метод монетарной политики

Мы являемся свидетелями новой стадии валютных войн.

На этой стадии движения на валютном рынке в значительной степени генерируются не реальными действиями, а высказываниями крупных чиновников.

И чиновники Резервного Банка Австралии в этом плане не исключение. Им это так же успешно удается, как Марио Драги и Бену Бернанке. Они создают у рынков нужный «галлюциногенный эффект» (полагаю, что не без содействия некоторых участников рынка, усиливающих эффект своими собственными вербальными интервенциями) и это избавляет их от необходимости принятия конкретных действий.

Впрочем, думаю, что это уже не имеет принципиального значения – понизит RBA ставку завтра или нет – австралийский доллар в ближайшее время ждет отскок. Полагаю, что примерно в район 0,905-0,915, может быть и больше...

Массированного шортокрыла я не ожидаю, но какой-то вполне возможен. Уж слишком медвежья диспозиция у крупных спекулянтов на фьючерсном рынке.

Среднесрочный и долгосрочный прогноз по австралийскому доллару остаются негативными.

Падение австралийского доллара неадекватно сильное

Я полагаю, что австралийский доллар испытывает неадекватно сильное падение.

Для меня почти очевидно, что темпы роста в Китае в ближайший год не упадут ниже 7%, а, скорее всего, ниже 7,5% - официальной планки китайского правительства. Если даже упадут, то мы об этом не узнаем, поскольку китайское правительство активно манипулирует экономическими показателями. Это хорошо известный факт.

Какие основания тогда для курса австралийского доллара падать в район 0,80, как это прогнозируют большинство инвестиционных домов?

Не следует забывать, что помимо других достоинств австралийский доллар является высокодоходной валютой – единственный высокодоходной валютой среди G7-валют и единственной высокодоходной валютой среди валют, входящих в состав валютных резервов.

По моей оценке сейчас центральные банки должны ежемесячно покупать австралийского доллара не менее, чем на 7-10 млрд. американских долларов только для того, чтобы поддерживать неизменным количество австралийского доллара в структуре валютных резервов.

Для меня очевидно, что одной из причин, если не главной причиной столь сильного падения австралийского доллара, является противостояние розничных трейдеров с одной стороны, провайдеров ликвидности и крупных спекулятивных хеджфондов с другой стороны. Это противостояние длится уже несколько месяцев.

В связи с этим возникает вопрос: когда хеджфонды начнут разворачивать свои позиции?

У меня в последнее время появились большие сомнения в том, что они пойдут на глобальный разворот своих позиций. В ближайшие 12-18 месяцев мы не увидим крупных спекулянтов в чистой длинной позиции по австралийцу.

В том числе это связано и с тем, что я знаю, сколь авторитетные имена среди спекулянтов, которые сейчас шортят австралийский доллар.

Но перепроданность австралийца очень высока, и какая-то часть спекулянтов может сбросить или сократить свои позиции. Поэтому я считаю, что локальный отскок по AUDUSD очень вероятен! И не исключено, что это может произойти сегодня...

Ведь завтра произойдет событие, на которое «австралийские медведи» возлагали такие сильные надежды – заседание RBA по процентной ставке.

Статья в австралийской Sydney Morning Herald проясняет некоторые моменты.

Автор статьи, так же как и я, немного недоумевает столь категоричному настрою на завтрашнее заседание RBA.

Он пишет:

В то время, как участники рыночного тотализатора почти единодушны в предсказании, что Резервный Банк понизит завтра процентную ставку на 25 пунктов и я не удивлюсь, если они окажутся правы – но мне кажется, что я, возможно, являюсь единственным человеком, который так же не удивится, если RBA оставит все без изменений.

Далее автор статьи Michael Pascoe пишет:

Два важных экономических изменения с прошлого заседания Банка Австралии негативны для понижения ставки. Австралийский доллар упал ниже 90 американских центов – во-первых, и бюджетная политика, после того, как в течение года была тормозом экономики, повернулась в сторону стимулирования, - это во-вторых.

Если мы посмотрим последние данные, то увидим, что уровень занятости в Австралии достаточно волатильный показатель. В феврале было +71,5 тыс. человек, в марте -36,1 тыс. чел, в апреле опять +50,1 тыс. человек.

Автор подмечает важные особенности, касающиеся занятости в Австралии.

Все же рост безработицы в прошлом месяце не представляет изменения в экономическом ландшафте – это ожидалось Банком Австралии и это неизбежно при росте занятости на 1% и роста численности населения в работоспособном возрасте на 1,8%. Это причина, по которой правительство уже сократило ставку и почему правительство позволило вырасти дефициту бюджета в этом году.

Автор отмечает, что хотя рост безработицы влияет на потребительское доверие, но на самом деле рост числа занятых означает рост потребления в будущие месяцы и годы.

По поводу речи Гленна Стивенса автор пишет абсолютно то же самое, что я писал в одной из прошлых статей:

As for Governor Glenn Stevens’ speech last week, there was absolutely nothing new in it regards to monetary policy. It seems to have been a case of people reading into the speech what they wanted to hear, rather than what the governor carefully said.

В переводе:

Что касается речь Гленна Стивенса на прошлой неделе, то в ней не было абсолютно ничего нового, - что касается монетарной политики. Кажется, это тот случай, когда люди, вчитываясь в речь, слышат в ней то, что им хотелось бы услышать, а не те осторожные слова, которые хотел сказать глава RBA.

И еще один фактор, который добавляет сомнений в понижении ставки – он связан с предстоящими в этом месяце выборами. Автор статьи пишет:

Есть еще один фактор, значение которого очень трудно измерить: в начале месяца, когда состоятся выборы и результаты опросов показывают, что шансы 50/50, неужели кто-то думает, что понижение ставки на 25 процентных пункта приведет к серьезным изменениям в спросе или настроении потребителей?

Сколько раз в этом году понизит ставку RBA?

У меня есть большие сомнения, что в этом году RBA понизит ставку более одного раза.

С моей точки зрения, австралийское правительство может отдать предпочтение нестандартным мерам стимулирования - а именно увеличению государственного финансирования различных программ и проектов.

Увеличение государственных расходов и дефицита бюджета не критично для австралийской экономики и будет способствовать поддержанию экономики в трудный для ключевых отраслей австралийской экономики ( добыча железной руды и угля) период.

Австралийский госдолг очень высоко котируется на рынке и относится к числу безопасных активов. Если объем выпуска госдолга увеличится, то покупатели на него всегда найдутся.

Более того, я полагаю, что увеличение выпуска госдолга приведет к притоку иностранного капитала, и, соответственно, покупкам австралийской валюты.

Исходя из этого я полагаю, что потенциал падения австралийской валюты ограничен, и, скорее всего, мы не увидим в ближайшие 6-12 месяцев AUDUSD ниже 0,85.

Но нужно внимательно следить за теми шагами, которые предпримет новое австралийское правительство.

Мы являемся свидетелями новой стадии валютных войн.

На этой стадии движения на валютном рынке в значительной степени генерируются не реальными действиями монетарных властей, а высказываниями крупных чиновников, зачастую не имеющих отношения к монетарной сфере.

Прошедшая в понедельник-вторник встреча G7 и последующие два дня сопровождались совершенно беспрецедентными вербальными интервенциями, которые вызвали сильную волатильность на валютном рынке, особенно в паре USDJPY.

G7 и G20

Уже очень давно не было такого, когда встречи G7 и G20 с таким вниманием ожидается трейдерами на валютном рынке.

Вышедшее поначалу короткое заявление министров финансов G7 не содержало никаких намеков на то, что валютные войны были темой обсуждения. Многие решили, что то же самое произойдет и на саммите G20. Это обеспечило ралли в USDJPY и установление нового максимума. Затем, перед началом американской сессии, какой-то неизвестный представитель G7 заявил, что заявление G7 было неправильно интерпретировано, и что участники встречи очень были озабочены чрезвычайно сильными движениями в японской йене. Это официальное лицо также указало на то, что Япония будет в центре внимания на встрече G20 в Москве в четверг-пятницу.

Таким образом, участникам рынка был дан сигнал, что Япония может оказаться под давлением и японские официальные лица могут начать «заговаривать» JPY на рост.

USDJPY упала после этого заявления за короткое время почти на 150 пунктов.

Затем выступил глава ЕЦБ Драги, который стал критиковать людей, «чей мандат не относится непосредственно к вопросам проведения монетарной политики за неподходящие и беспочвенные комментарии по вопросам валютной политики».

Понятно, что ослабление японской йены не так болезненно для ЕЦБ, как для некоторых других центральных банков, поскольку большой объем капитала при этом подпитывает европейский рынок госдолга.

Вчера другой глава крупнейшего центрального банка – банка Англии Мервин Кинг также заявил, что заявление G7 было правильно интерпретировано и что центральный банк имеет право в рамках монетарной политики управлять валютным курсом. Укрепление EURO, которым сопровождается ослабление японской йены, позитивно для EUROGBP.

Круг участников вербальных интервенций постоянно расширяется. Вчера к ним добавился германский таблоид Бильд, который заявил, что ЕЦБ обеспокоен укреплением EURO, поскольку это разрушает экономическое восстановление.

Таким образом, Бильд спустя менее, чем через сутки, опроверг слова самого главы ЕЦБ Драги.

В то время, как очень трудно было поверить, что EURO будет реагировать на ничем не подтвержденные высказывания желтой прессы ( Бильд ни на кого не ссылался), но EURO сразу после публикации германской газеты развернулся от 1,3519 и пошел вниз и дошел уже до 1,34. О том, что именно статья Бильд повлияла на курс EUROUSD, я прочитал в нескольких источниках. Так что это не просто домыслы.

Самое странное, что даже выход важных экономических данных оказывает меньшее воздействие на валютные курсы, чем какие-то сомнительные высказывания и беспочвенные слухи.

Трейдеры на валютном рынке совершенно дезориентированы...

Самым крупным событием этой недели является встреча министров финансов и глав центральных банков G20, которая начнется сегодня, и завершится завтра.

Главной темой этого заседания станут валютные войны, и существует вероятность, что какие-то слова о недопустимости валютных войн войдут в итоговое коммюнике.

USDJPY прервало свое ралли и консолидируется в районе 93-93,8. Если действия Японии не станут предметом обсуждения на саммите G20, то на следующей неделе мы можем увидеть возобновление ралли с целью примерно 95. Полагаю, что этот уровень окажет сильное сопротивление дальнейшему движению USDJPY.

Вышедший сегодня утром предварительный ВВП за 4-й квартал оказался -0,1% вместо ожидавшихся +0,1% и только усиливает ожидания дальнейшего ослабления японской йены.

Скорее всего, итоговое коммюнике G20 будет подобно тому, что вышло после аналогичной встречи G7.

В нем утверждалось, что каждая из стран вправе использовать специфические фискальные и монетарные инструменты в соответствии с поставленными задачами и не прибегать к тагетированию (установлению) обменных курсов.

Цифры по nonfarm payrolls были опубликованы в 8.30. В 8.40 Ян Хатциус из Golgman Sachs разослал клиентам e-mail, состоящий из 356 слов, который был проверен и получил официальное одобрение, и в котором главный экономист Голдмана сквозь строки данных по nonfarm payrolls прочитал и сделал вывод, что вероятность запуска QE3 на следующей неделе теперь выше 50%.

Глобальное цунами ликвидности надвигается!

По поводу EURO/USD

Пара закрылась в пятницу на уровне 1,2815

Впереди два сильных сопротивления: 200-дневная MA равная 1,2815 и верхняя граница среднесрочного нисходящего канала 1,2041+(1,2625-1,3485)=1,2901. Это максимум, насколько я вижу отскок по EURO/USD.

Полагаю, что шансы пойти выше 1,2901 есть только в случае, если на сентябрьском ФОМС будет запущена LSAP в размере не менее 50 млрд. долларов в месяц. Здесь я пытаюсь мыслить категориями глобального центрального банкинга.

LSAP – программа покупки долгосрочных активов (US Treasuries или MBS), нестерилизованная, т.е. связанная с увеличением баланса Федрезерва.

Даже если EURO/USD уйдет выше 1,29, то ненамного и ненадолго. Максимум до 1,30-1,31. Это цифра также вполне увязывается с доходностями периферийного европейского госдолга – вторым ключевым фактором, определяющим курс EURO/USD.

Почему я не ожидаю продолжения ралли в EURO/USD и других активах? Попробую объяснить.

Почему у Феда связаны руки?

Главная причина: в ближайшие месяцы эмиссия EURO-валюты будет происходить в любом случае более быстрыми темпами, чем USD-валюты.

Возможности QE3 весьма ограничены в количественном отношении: как в плане покупки бумаг Федрезервом (долгосрочных US Treasuries), так и в плане продажи (краткосрочных бумаг).

Интересный фактический материал можно найти в следующей статье

Zero Hedge дает краткие сведения и элементарные расчеты по QE3.

В рамках операции «Твист» Фед покупает долгосрочные облигации и продает краткосрочные (0-3 года). Как мы сообщали в апреле, наибольшим ограничением для Феда является быстрое истощение запаса краткосрочных бумаг, доступных для продажи. Эту проблему можно решить: Федрезерву просто следует начать продавать бумаги из своего SOMA-портфеля (облигационные активы Федрезерва), сперва сроками погашения до 5 лет, затем до 7, и так далее. Конечно, для этого Феду необходимо продлить свой «ZIRP-язык» (ZIRP- политика нулевых процентных ставок) на соответствующее время, до 2017 года, затем до 2019 года и так далее. Что конечно означает, что все расчеты на то, что Фед поднимет процентную ставку в ближайшие 5 лет будут немедленно аннулированы и это может соответствующем образом отразиться на EURO/USD-пространстве.

Этот шаг просто позволит расширить программу Твист 2 за пределы конца этого года.

Zero Hedge попутно раскрывает истинную цель операции Твист:

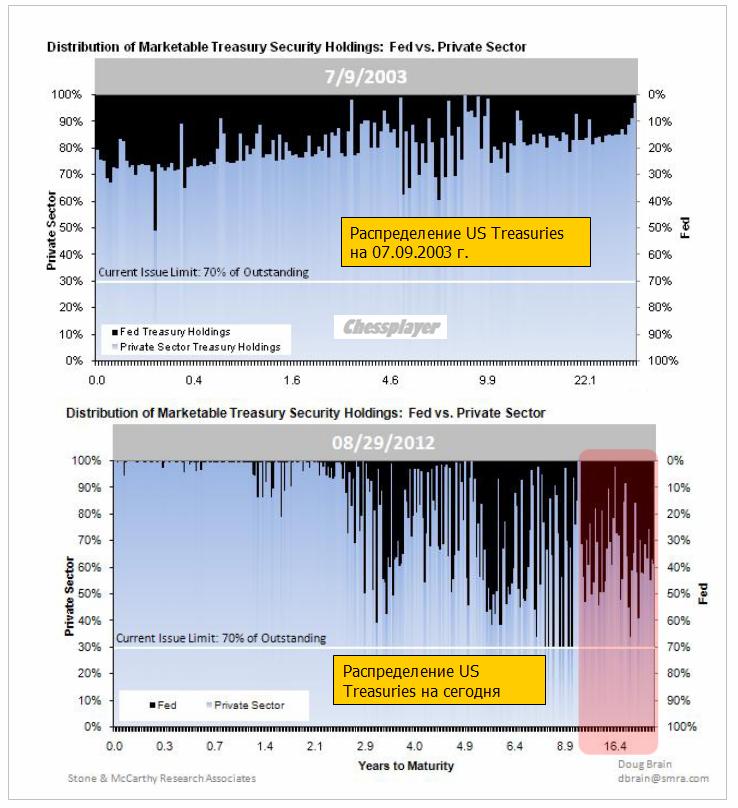

Напомним, что главной целью операции «Твист», помимо декларируемой – придание кривой доходности как можно более гладкого вида, является задача абсорбирования фактически всего выпуска долгосрочных US Treasuries.

Речь идет о фондировании 1 трлн. с лишним долларов ежегодного бюджетного дефицита.

Говоря другими словами, возможности Феда стимулировать экономику с помощью традиционных мер QE совсем не безграничны и упираются в количество имеющихся и выпускаемых в ближайшее время бумаг.

Суть состоит в том, что как подсчитал Михаэль Шумахер из UBS, и что подтверждено теми, кто имеет доступ к деталям SOMA-активов Федрезерва, Федрезерв владеет всеми казначейскими бумагами со сроками погашения 10-30 лет кроме бумаг на сумму 650 млрд. долларов.

И здесь главная загвоздка. Цитируя UBS:

Если забрать из них бумаг на 350 млрд. долларов, то это окажет колоссальное давление на ликвидность рынка облигаций. Ливидность может очень сильно упасть.

Говоря другими словами, останется столь маленький фрифлоут долгосрочных US Treasuries, что это будет угрожать самому существованию рынка долгосрочного долга США.

Понятное дело, что это совсем не то, к чему стремится Федрезрв.

Другими словами, те, кто ожидают полномасштабный LSAP, основываясь только на US Treasuries, вероятно будут разочарованы, так как Федрезерв определенно достаточно хорощо, мы надеемся, понимает, что на все частном рынке имеется всего на 650 млрд. долларов облигаций со сроками погашения свыше 10 лет.

Остается только монетизировать MBS, как раз то, на что уже почти год делает ставку Билл Гросс. Это может последовать, хотя здесь тоже все совсем неоднозначно.

Снова цитируем UBS

Альтернативный вариант покупок активов с креном в сторону MBS подразумевает, что QE-программа окажется достаточно растянутой во времени.

Ежемесячная поставка обычных 15-летних, 20-летних и 30-летних GNMA (ценных бумаг Государственной Национальной ипотечной ассоциации) составила в прошлом году в среднем порядка 85-90 млрд. долларов, и Фед уже покупает из них порядка 25 млрд. долларов.

Фед в состоянии покупать облигаций еще на 40 млрд. долларов без разрушения рынка. Если предположить, что Фед запустит программу, включающую 75% MBS, ему будет необходимо купить ипотечных бумаг на 450 млрд. долларов. Таким образом, по нашей оценке выполнение программы может затянуться на год.

Безусловно, в Федрезерве прекрасно понимает, чем чревата с точки зрения ликвидности дальнейшая откачка долгосрочных облигаций с рынка US Treasuries и MBS.

Поэтому их действия будут очень взвешены и осторожны.

Zero Hedge продолжает:

Изучив эту математику, неизбежно приходишь к очевидному выводу, что руки у Федрезерва очень сильно связаны и что Бернанке не может предпринять ничего кардинального.

Это определенно означает, что Фед не может начать ничего, хоть сколько-то отдаленно напоминающее LSAP в размере 1 трлн. долларов, о котором шепчутся.

И гораздо более важно, что председатель полностью в курсе всей этой математики, и это причина, по которой он месяц за месяцем вынужден проводить бесконечные вербальные интервенции.

С легкой руки Вануты у нас появился новый биржевой термин – «обдолбанная улитка».

Полагаю, что, несмотря на не очень благозвучное звучание (да пусть простят меня эстеты), этот термин очень правильно передает суть происходящего на рынке.

Улитка – это S&P500 (фондовый рынок), ползущий вверх со скоростью 10 пунктов в неделю.

Обдолбанная – это потому что никаких реальных драйверов для роста нет и вверх ее толкают какие-то непонятные видения типа вертолета Бени, разбрасывающего новые долларовые ассигнации.

Что интересно, со шприцом эликсира, вызывающего эти галлюцинации, стоят разные Федовские марионетки, как то Jon Hilsenrath (некоторые в шутку называют его неофициальным главой Федрезерва, поскольку Фед часто повторяет те действия, о которых он сперва написал в WSJ).

На языке чиновников центральных банков создание галлюциногенного эффекта называется вербальными интервенциями.

Осталось только понять, носит ли галлюциногенный эффект искусственный характер или это все-таки естественная рефлексивная реакция рынка.

А именно: дают ли чиновники ЦБ непосредственные указания своим собратьям из частных коммерческих банков о том, покупать или продавать те или иные активы.

Возможно, что уже дают. Тогда американцев можно поздравить: у них наступила «епонизация» финансовых рынков (в Японии это уже давно).

Прыжок обдолбанной улитки

Наверно не рассчитали дозу, и вчера улитка прыгнула.

Думаю, что эту графическую формацию следует назвать «прыжок обдолбанной улитки» в противоположность другой известной формации – «прыжок дохлой кошки».

Индекс S&P500 выскочил из той узкой консолидации, в которой он пребывал в последние 7 торговых сессий. Можно констатировать, что произошел пробой.

Теперь индекс S&P500 оказался в узком коридоре между двумя локальными максимумами: 1415,32 и 1422,38.

С точки зрения Peter Tchir, которого никак нельзя отнести к заядлым медведям, это уже зона возможного шорта. С моей точки зрения это просто зона шорта, а с точки зрения Вануты, полагаю, что это уже зона сильного шорта.

В среднесрочном плане при отсутствии какого-либо QE со стороны Федрезерва в сентябре, а никакого QE не будет процентов на 90, максимальное, на что способны быки, это довести S&P500 до 1430-1440 пунктов; с единственной целью – отстопить какую-то часть медведей.

Как я уже писал, одна из основных моих рыночных идей в отношении фондового рынка – выше 1425 пунктов мало кто из трейдеров будет стопить свои позиции.

Чтобы они стопили свои позиции, должен присутствовать драйвер, способный двинуть S&P500 в район 1500.

Пока такой драйвер отсутствует!!! И появления его не предвидится!

Не забываем про то, что через 10-20 дней с большой вероятностью возобновится нисходящий тренд в EURO/USD. А это, несомненно, негативный фактор для фондовых рынков и риска в целом.

Почему возобновится нисходящий тренд в EURO/USD?

В двух словах.

Для спасения Испании нужны деньги. Кто их даст? Федрезерв? Едва ли.

Спасение утопающих – дело рук самих утопающих. Для продолжения европейского эксперимента ЕЦБ придется вливать новые EURO. Периферийные долговые рынки еврозоны будут спасены, но наводнение новый EURO-ликвидностью при отсутствии адекватного ответа со стороны Феда приведет к снижению европейской валюты.

А адекватного ответа, возможно, в этом году вообще не будет.

Не забываем также про тот навес EURO-ликвидности, который раньше был на депозитах ЕЦБ, а теперь переместился на текущий счет. Полагаю, что эти евро потихоньку перетекают в CHF, USD и JPY.

Это был, кстати, благоприятный вариант. В случае неблагоприятного течения событий – если европейские власти будут продолжать ковырять в носу, опять возобновится бегство инвесторов и рост доходности облигаций Испании и Италии и это негативно отразится на европейской валюте.

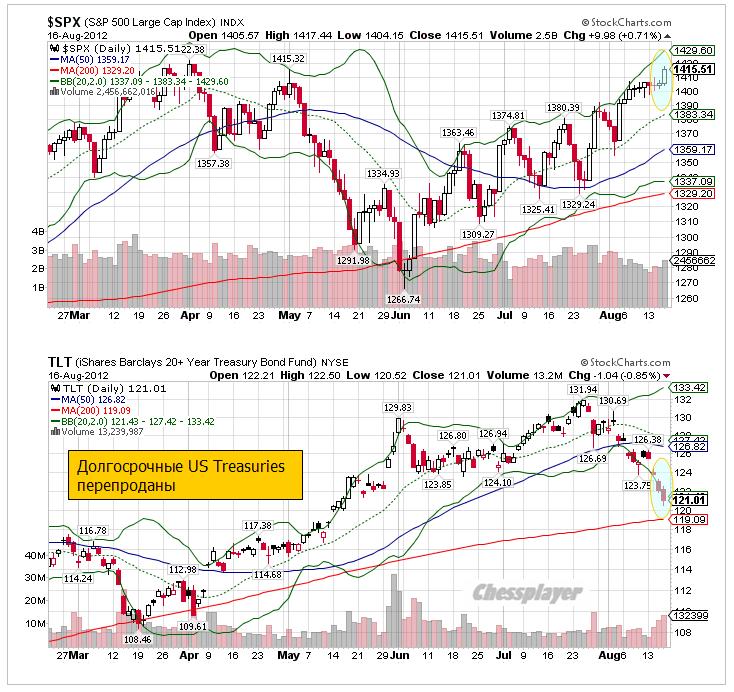

Рынок казначейских облигаций США

Движение в индексе S&P500 вчера совпало с продажами в долгосрочных US Treasuries. Произошло также достаточно сильное по нынешним меркам коррекционное движение вниз в индексе доллара.

Для тех, кто забыл, напомню, что это нормально - так и должно быть.

На рисунке внизу видно, что TLT теперь очень близок к 200-дневной средней скользящей, и достаточно сильно нарушил нижнюю ленту Боллинджера. Теперь значение сигма равно примерно 2,5 – т.е. TLT коснулся ленты Боллинджера с параметрами ВВ (20, 2,5, 0).

Это свидетельствует о сильной перепроданности долгосрочных US Treasuries.

Странно, но я даже не знаю, с чем связаны столь сильные продажи.

Очень часто бывает, что такая сильная перепроданность предшествует среднесрочному развороту. Это должно произойти с фундаментальной точки зрения при дальнейшем укреплении доллара. Потому что при проблемах, присущих EURO, и избыточной ликвидности, USD-активы являются наиболее емким сегментом среди всех активов.

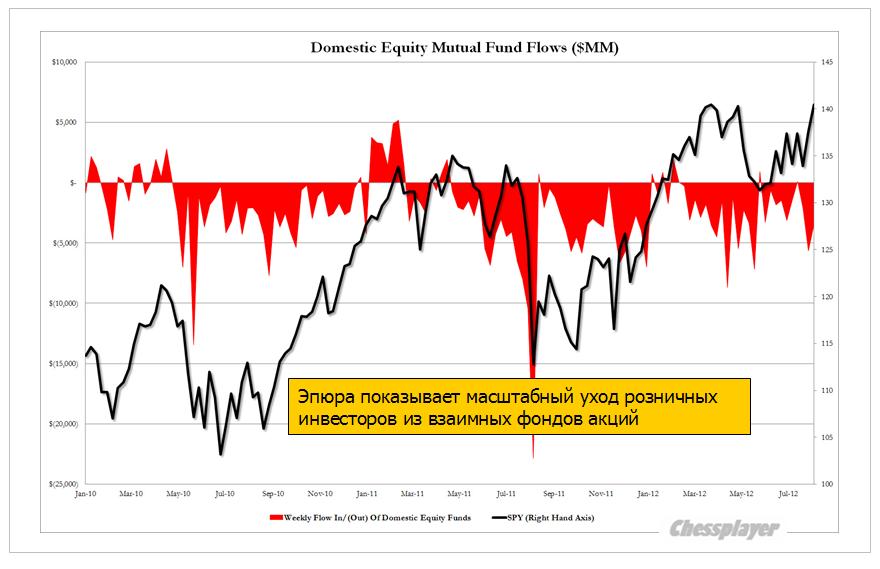

Что делают умные деньги?

Все меняется на белом свете. Умные деньги – это теперь деньги розничных инвесторов.

Иллюстрирует этот удивительный факт сравнение оттока средств розничных клиентов и индекса S&P500 на следующем графике.

Zero Hedge пишет:

In the past two years, or 106 weeks of market data, there here been 17 weeks of inflows, or 16% of the total, amounting to $31 billion. The remainder? Outflows for a total of $300 billion. In the 32 weeks of YTD 2012 money flows, there have been 5 weeks of inflows for a total of $3.6 billion (which was also equal to the outflow in the last week alone) none of which coincided with market tops, and in fact the biggest outflows occurred just as the market hit interim highs.

Перевод:

За последние два года – 106 недель рыночных данных, было всего 17 недель притока денежных средств, или 16% от общего числа недель, и сумма притока составила 31 млрд. долларов. Общий отток денег розничных инвесторов составил 300 млрд. долларов.

В течение 32 недель с начала 2012 года было всего 5 недель притока на общую сумму в 3,6 млрд. долларов (это эквивалентно оттоку средств только за прошлую неделю) и ни в одном случае это не совпало с вершинами рынка, а в действительности наибольший отток средств происходил, когда рынок устанавливал вершины.

Итак, розничных инвесторов на рынке осталось очень мало, и это уже в большинстве своем «умные деньги».

Zero Hedge:

Вы удивлялись , куда подевались объемы? Теперь вы понимаете.

Прошедшая неделя имела достаточно странное завершение.

В пятницу росло все: фондовые активы, высокодоходные и рискованные валюты, EURO/USD.

Мощный рост шел на негативных новостях.

А значительно лучшие данные по занятости в пятницу, несомненно, являлись негативной новостью, поскольку теперь уже будет труднее спекулировать потенциальным запуском QE3 даже в сентябре.

Для меня гораздо более естественным было бы, если бы такой рост наблюдался после значительно худших данных по занятости.

Но, похоже, что в пятницу рынок был заранее запрограммирован на рост. Поскольку отпуск бывает у обычных трейдеров, а у Карабаса-Барабаса не бывает отпусков.

На самом деле, в пятницу сработало правило Карабаса-Барабаса: но не №1, о чем я предостерегал, а №2.

Правило Карабаса-Барабаса №2

ПИЛА – ЭТО ЛУЧШЕЕ СРЕДСТВО ДЛЯ ПЕРЕРАБОТКИ РЫНОЧНОГО ПЛАНКТОНА

Драгоценные металлы тоже росли, но их рост можно считать очень слабым и несоответствующим росту других активов. И это также является определенным свидетельством, что рост в пятницу был скорее шумом, чем возрождением новой тенденции.

Единственное, что вчера было объективной предпосылкой для роста – это серьезное снижение доходности по облигациям Испании и Италии, особенно сильное в краткосрочной части спектра.

Одна фраза в тексте заявления Драги перед его выступлением после заседания ЕЦБ привела к резкому изменению формы кривой доходности периферийного долга.

Она стала гораздо более крутой.

Позитив, основанный на вербальных интервенциях, имеет очень маленькую долговечность.

Притом с каждым повторением подобной манипуляции эффект оказывается все короче.

JP Morgan рекомендует шортить 10-летние испанские облигации с целью 7,75%. Почему именно 7,75? Потому что это именно тот уровень, на котором испанское правительство вынуждено будет обратиться за помощью.

Рекордная короткая позиция по EURO/USD, как свидетельствует отчет COT, за последние два месяца развалилась. За последнюю отчетную неделю нетто-шорт снизился на 10%.

Другими словами, - пишет Zero Hedge, EURO/USD прошел полный шорт-цикл. При этом валютная пара находится на 700 пунктов ниже, и потенциальный шортокрыл очень ограничен.

Эта неделя в этом плане может оказаться еще более непредсказуемой, чем прошлая. Вся Европа на каникулах, Америка на каникулах – пик сезона отпусков.

Существенной отчетности мало и основным драйвером рынка станет информационный фон вокруг Испании.

Что там придумают массмедиа? Какую дезинформацию они нам преподнесут?

Этого никто не знает.

При этом, волатильность может быть достаточно высокая.

Нынешний рынок в краткосрочном плане подобен обезьяне с гранатой. Не знаешь - в какую сторону бросит!

Но если брать более продолжительный диапазон, то диспозиция ясна. Через какое-то время европейские проблемы опять выйдут на передний план. В американской экономике тоже все не так гладко.

И там и там требуется помощь монетарных властей. И рынки рассчитывают на эту помощь.

Ирония текущей рыночной ситуации состоит в том, что рынки, отыгрывая заранее позитивные решения монетарных властей, делают их невозможными.

Прежде, чем придет спасение, рынки должны испытать очень сильный стресс.

Заметный акцент после комментариев, сделанных на прошлой неделе Драги, делается именно на заседание ЕЦБ.

Поэтому, отсутствие каких-либо действий со стороны Федрезерва, а я оцениваю, что будет именно так - примерно в 90%, может не вызвать особых движений на рынке. Коррекция окажется несильной.

В среду будет только начало. Основное движение пойдет в четверг.

Я полагаю, что рынки переоценивают, притом очень сильно, слова Драги, высказанные им на прошлой неделе.

Драги говорил о том, что он может сделать, а не о том, что он собирается что-то делать.

Поэтому я ожидаю, что результаты заседания ЕЦБ вызовут разочарование у рынка и в конечном счете негативное или сильно негативное закрытие недели.

Так оно и вышло. Хотя я ожидал вчера более сильного движения вниз.

Ключевым событием, как и предполагалось, стала пресс-конференция Драги.

Прессконференция Драги

Прессконференция началась на позитивной ноте, и мы увидели небольшое ралли.

Участников рынка обрадовали несколько фраз из вступительного заявления, которое Драги прочитал перед началом прессконференции.

Часть заявления, имеющая принципиальное значение, и вызвавшая всплеск оптимизма

The Governing Council extensively discussed the policy options to address the severe malfunctioning in the price formation process in the bond markets of euro area countries. Exceptionally high risk premia are observed in government bond prices in several countries and financial fragmentation hinders the effective working of monetary policy. Risk premia that are related to fears of the reversibility of the euro are unacceptable, and they need to be addressed in a fundamental manner. The euro is irreversible.

In order to create the fundamental conditions for such risk premia to disappear, policy-makers in the euro area need to push ahead with fiscal consolidation, structural reform and European institution-building with great determination. As implementation takes time and financial markets often only adjust once success becomes clearly visible, governments must stand ready to activate the EFSF/ESM in the bond market when exceptional financial market circumstances and risks to financial stability exist – with strict and effective conditionality in line with the established guidelines.

The adherence of governments to their commitments and the fulfilment by the EFSF/ESM of their role are necessary conditions. The Governing Council, within its mandate to maintain price stability over the medium term and in observance of its independence in determining monetary policy, may undertake outright open market operations of a size adequate to reach its objective. In this context, the concerns of private investors about seniority will be addressed. Furthermore, the Governing Council may consider undertaking further non-standard monetary policy measures according to what is required to repair monetary policy transmission. Over the coming weeks, we will design the appropriate modalities for such policy measures.

Ключевые фразы

Совет управляющих в рамках своего мандата по сохранению ценовой стабильности в среднесрочном периоде и соблюдая независимость в проведении монетарной политики, может предпринять непосредственно операции на открытом рынке в размере, соответствующем поставленным целям.

В контексте этих действий, будет найдено решение, которое устранит опасения частных инвесторов относительно привилегированного статуса.

Более того, совет управляющих, возможно, предпримет дополнительные нестандартные меры монетарной политики с целью восстановления передаточного механизма монетарной политики.

В ближайшие недели мы разработаем подходящие способы для проведения подобных действий.

Выглядело многообещающе. В последующие 15 минут в ходе ответов Драги на вопросы рынки поняли, что это все одни декларации.

Драги во время конференции излучал уверенность, был весел и много шутил.

Ответы Драги на вопросы

Драги заявил, что на заседании обсуждался вопрос снижения ставок, но «пока еще не время».

Драги заявил, что вопросы статуса кредиторов и меры по оформлению EFSF/ESM должны быть решены до того момента, как ЕЦБ приступит к акциям. Многие эти вопросы будут решены в ближайшие недели.

Драги заявил, что при операциях на открытом рынке ЕЦБ фокусируется на коротком конце кривой доходности.

Самое важное: Драги заявил, что текущая структура ЕЦБ не позволяет ему быть контрагентом ESM.

В переводе на обычный язык это означает: ESM не получит банковской лицензии. Драги обещал сообщить детали по этому вопросу в ближайшие недели.

Драги заявил, что он доволен своей речью в Лондоне, а масс-медиа неправильно интерпретировали ее.

Драги заклинает: бесполезно делать ставки против EURO. Бесполезно играть в шорт против EURO.

Несмотря на призыв Драги не играть против EURO мощные продажи опустили EURO/USD в течение нескольких часов на 250 пунктов.

Реакция на выступление Драги

Чрезвычайно острой оказалась реакция на выступление Драги на рынке испанских бондов.

Как отмечает Zero Hedge, вчерашний день на рынке ознаменовался максимальным за день ростом спрэда за десятилетие.

Это движение может (и должно) сегодня продолжится, поскольку маловероятно появление сегодня позитивных для европейского периферийного рынка госдолга новостей.

В ближайшие дни рынок должен протестировать нижнюю границу треугольника консолидации, который вы видите на рисунке.

Тем не менее, индикаторы VIX, ATR и put/call-коэффициент показывают, что рынок сохраняет бычий характер.

Я ожидаю, что в ближайший месяц – до возвращения трейдеров и политиков из отпусков рынок продолжит консолидироваться в диапазонах: 1320-1400 пунктов по индексу S&P500, 1,20-1,24 по EURO/USD.

Помним о правиле Карабаса-Барабаса №1

Напомню это правило:

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Два важных события в среду и четверг не оправдали ожидания участников рынка. И этот негатив не отыгран в полной мере.

Nonfarm payrolls

Сегодняшние ожидания относительно числа новых рабочих мест вне сельскохозяйственного сектора (nonfarm payrolls) кажутся вполне реалистичными. Данные могут совпасть с ожиданиями и не вызвать особенного движения на рынке.

Несколько слов о нестандартных приемах монетарной политики

Прошлая неделя показала, что вербальная интервенция становится обычным орудием монетарной политики.

И если раньше этим отличался главным образом Федрезерв, то теперь этот нестандартный прием монетарной политики научился использовать и другой крупнейший центральный банк – ЕЦБ.

Парадокс состоит в том, что хотя прекрасно понимаешь, что это манипуляция – говоря обычным языком это ложь, но если не хочешь оказаться против рынка, приходится реагировать на нее так, как будто это правда.

Поскольку это уже из области неосознанного – из области условных рыночных рефлексов.

Это психология рынка.

На следующей неделе мы услышим новые вербальные интервенции.

Поэтому хотя я настроен по-медвежьи, но с учетом лета фондовый рынок может в августе остаться примерно на текущих уровнях.

Вчерашний день является прекрасным примером манипуляции новостным фоном.

Бен Бернанке выступил с речью, в которой он много говорил о рынке труда.

При этом он обмолвился, что в будущем еще потребуется стимулирование экономики .

Этого было достаточно, чтобы устроить ралли.

Он ничего конкретного не сказал. Каким будет это стимулирование? Будут ли это покупки активов? Или это будет что-то другое?

Каких активов? US Treasuries? MBS?

Когда это будет? Будет ли это в апреле? Будет ли это вообще в этом году?

Или может быть речь идет просто о том, чтобы продолжать политику низких процентных ставок?

Некоторые из его коллег по ФОМС, выступая недавно, заявили, что ставку уже придется поднять в 2013 году. А он своим выступлением, можно сказать, дезавуировал их выступление.

Бернанке по существу ведь ничего не сказал. Он выразил обеспокоенность рынком труда, сказал, что, несмотря на позитивные данные, на самом деле все не так хорошо.

Таким образом, на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

Конечно, это было бы невозможным без тесной координации Феда с группой крупнейших банков – часто их называют «банковским консорциумом» или «банковским картелем», а я их называю «Карабасом-Барабасом».

Для меня лично совершенно очевидно, что EURO «вели» вверх под это выступление – чтобы осуществить пробой 1,33 и вывести в район 1,336, где якобы располагается много стопов.

Вопрос в том: поведут ли рынки дальше и как далеко поведут? Впереди еще заседание еврогруппы в конце недели. Не сомневаюсь, что реакция рынка на это событие уже тоже спланирована...

Конечно, Федрезерв продолжит политику количественного смягчения – кто бы сомневался. Поскольку ежегодно в Америке создается более 1 трлн. нового госдолга, и в мире просто не возникает такого количества свободных денег, чтобы этот долг выкупить.

Поэтому Федрезерву приходится под всякие разговоры о рынке труда, об экономике тупо допечатывать недостающее количество дензнаков, покупать на них долгосрочные US Treasuries и складывать их на специальном счету.

И ЕЦБ делает то же самое. И Банк Японии делает то же самое. Что в этом предосудительного?

Простым людям – таким как Мавроди - этого делать нельзя, а центральным банкирам – можно.

В тяжелые времена покупают активно, но когда ликвидности много – зачем покупать?

Зачем расходовать реальные боеприпасы, стреляя по воробьям?

На депозитах ЕЦБ 700 млрд. EURO, владельцы которых не хотят покупать на них европейские активы. Почему бы на них не купить немного первоклассного американского госдолга?

США продолжает оставаться первоклассным должником – это без иронии. Принцип здесь простой: чем больше долгов, тем больше тебя уважают в этом финансовом мире. Тем больше о тебе пекутся и заботятся. Поскольку тебя нельзя объявить банкротом, тебя нельзя реструктурировать, так как ты очень большой. Too big to fail.

ИМХО - мое скромное мнение: пока они не высосут все свободные деньги из еврозоны, никакого КУЕ не будет.

Зачем раньше времени тратить боеприпасы?

А высасывать они умеют - предыдущие обострения европейского долгового кризиса это ярко демонстрируют. Технически для этого требуется только начать координированные продажи периферийного европейского госдолга.

Резюме: эта речь, и особенно реакция на нее, может свидетельствовать о том, что никакого QE3 в этом году вообще не будет.

Будьте внимательны, это может оказаться заключительным выносом!