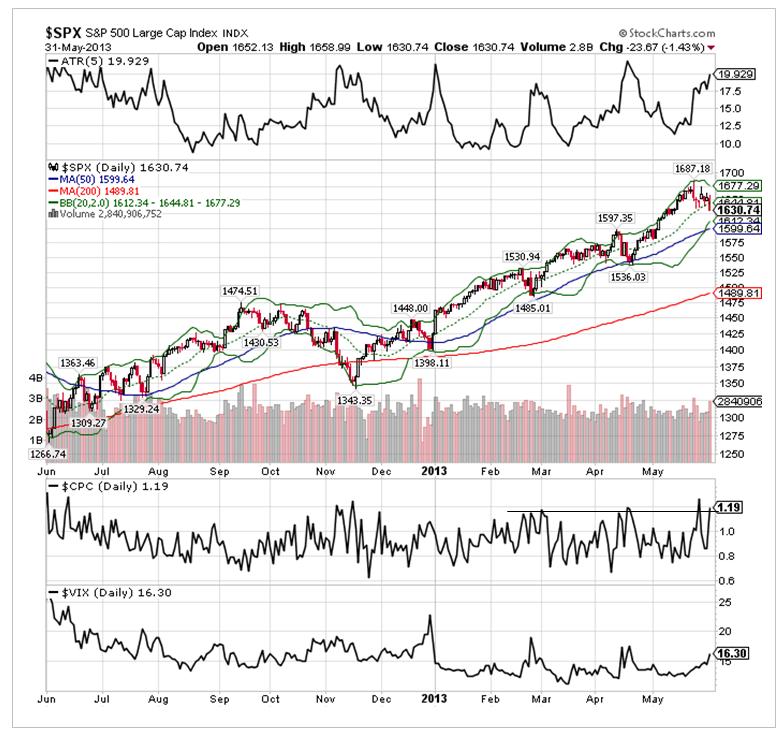

Известное правило «Sell in May and go away» в этом году не сработало.

Однако в последний день месяца мы все-таки увидели сильные, и при этом малообъяснимые продажи фондовых активов.

За последние два часа индекс S&P500 распродался почти на 2%.

Виноват конец месяца?

Никаких четких драйверов для этого движения не было. Ни новых заявлений на тему QE exit ( выхода из программы QE) ни по поводу госдолга.

Что так напугало инвесторов – осталось неизвестным.

Скорее всего, это было следствием окончания месяца. Некоторые игроки должны были уменьшить свой левередж. Самые крупные распродажи начались примерно за 40 минут до окончания основной торговой сессии.

Свыше 110 тысяч контрактов фьючерса на индекс S&P500 было продано в последнюю минуту. Это самый большой объем не последнего в квартале дня с ноября 2011 года (117 тысяч) и самый большой объем с июня 2012 года (11 тысяч).

Показатели put/call-коэффициент, VIX демонстрируют медвежью динамику. Рост волатильности указывает на продолжение коррекции.

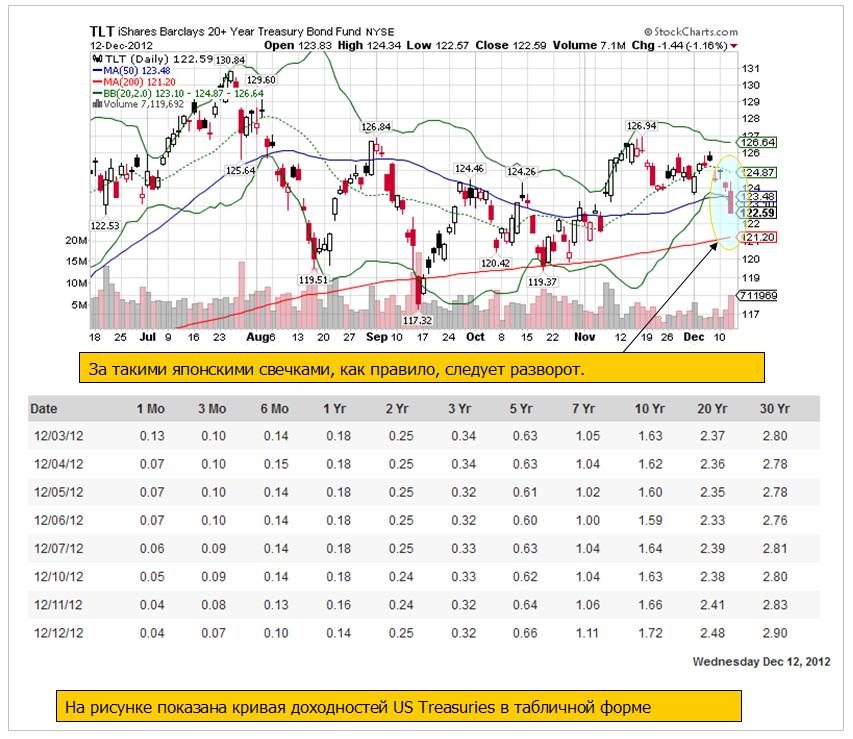

Снижение произошло не только на рынке акций. US Treasuries тоже подверглись сильным продажам. График внизу показывает, что объем продаж в долгосрочных казначейских бумагах примерно в 2,5 раза превосходил средний. Свеча похожа на разворотную.

Ожидаю, что, по крайней мере, в 2-3 ближайших торговых сессии TLT будет восстанавливаться. Это негатив для акций.

В то же время я считаю, что коррекция на рынке окажется недолгой и, возможно, уже закончится на этой неделе.

Июнь – это последний месяц квартала

В понедельник - первый торговый день июня. Каким будет июнь? Не наступит ли в июне конец этого ралли?

Думаю, что не наступит!

Скорее всего, мы увидим в первые дни месяца продолжение снижения в район 1600-1610 пунктов, максимум в район 1580-1600 пунктов по индексу S&P500. Затем последует разворот, и рост рынка акций возобновится.

Если вы посмотрите, как американский рынок акций в последние годы торгуется в последнем месяце квартала, то увидите , что динамика S&P500 в подавляющем числе случаев позитивная.

Этому есть вполне конкретное объяснение. Главная причина роста сейчас – обратный выкуп акций компаниями. Этот процесс продолжается и он подпитывает ралли. Естественно, что покупки акций активизируются в последний месяц квартала, что позволяет потом в квартальных отчетах рапортовать о повышении EPS (прибыли на акцию).

Пока признаков сворачивания программ выкупа акций не наблюдается.

Индекс S&P500 вырос вчера всего на 0,41%, но этого хватило для того, чтобы закрыться на историческом максимуме. Спустя почти 6 лет индекс S&P500 восстановил все потери.

Сегодня и в понедельник основные европейские рынки, - Германии и Великобритании, а также ряд других рынков, - закрыты в связи с празднованием католической пасхи. Поэтому активность будет пониженная. Я не жду резких движений на рынке, хотя поводы могут найтись (Италия).

В прицеле Германия

Позитивный сюрприз в розничных продажах Германии обеспечил вчера рост рынков акций в европейскую сессию и возвращение EUROUSD выше 1,28.

В то же время незамеченными рынками остались данные по занятости в Германии. А они оказались худшими за последние 5 месяцев.

В целом, данные по Германии в марте показали серьезное ухудшение экономической ситуации.

Таким образом, в Германии тоже начинается замедление экономики.

Это более серьезный негативный момент для EURO, чем Кипр.

Тревожным обстоятельством также является тот факт, что ухудшение экономических показателей происходит при относительно низком курсе EURO, что должно быть благоприятно для экономики еврозоны.

Сегодня дедлайн в Италии

В Италии политическая неразбериха продолжается. Сегодня крайний срок, отведенный на формирование правительства. Президент Италии соберет у себя лидеров трех крупнейших фракций в парламенте и попытается найти решение, которое устроит всех.

Берсани вчера заявил, что широкое коалиционное правительство создать не удается. Если в результате опять возникнет техническое правительство, подобное Монти, то это будет воспринято как позитив для EURO и рынков акций. В этом случае у EURO есть шансы достигнуть 1,29. Срыв переговоров окажется негативом для EURO и вызовет снижение в район 1,27.

Ограничения по движению капитала на Кипре

Кипр стал первой страной в еврозоне, которая установила меры по ограничению движения капитала. Ограничено не только снятие денег с депозитных счетов, но и практически все операции клиентов кипрских банков.

Это решение не стоит недооценивать, поскольку оно может напугать инвесторов в ряде других стран. Например, в Люксембурге.

Нарушена целостность валютного союза. Фактически это означает, что EURO кипрского происхождения отличается от EURO любой другой страны еврозоны. Сделан первый шаг к выходу из еврозоны.

Главный вопрос – как долго это продлится? Первоначально установлен срок в 7 дней, но с большой вероятностью он будет пролонгирован.

В последнее время поговаривают, что следующей жертвой европейского долгового и банковского кризиса может стать Словения.

Выводы:

В общем и целом, я прихожу к выводу, что нас ждет в ближайшее время продолжение снижения EUROUSD как минимум в район 1,27, но существует вероятность, что и в район 1,25-1,26.

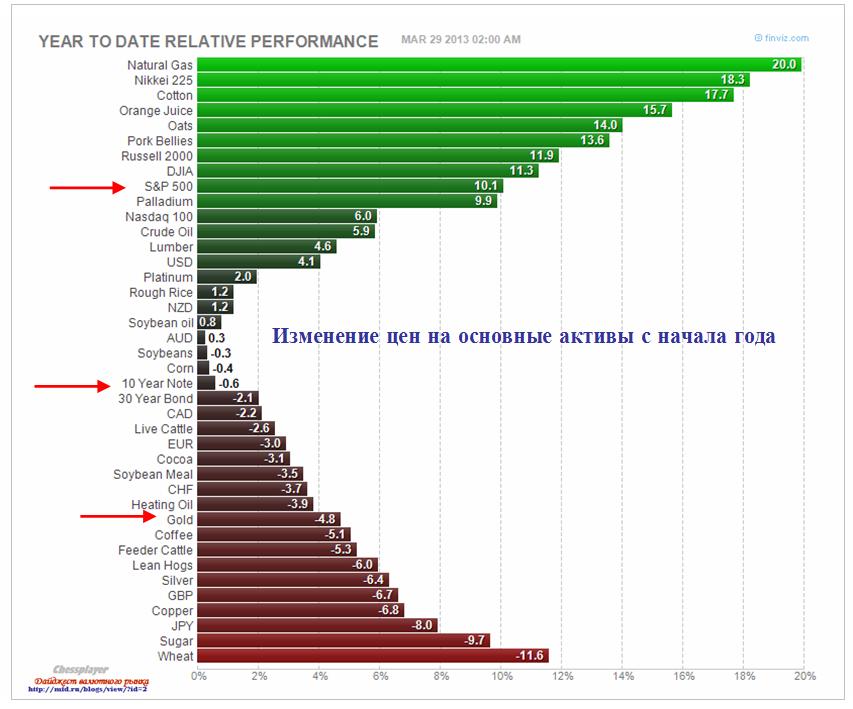

Первый квартал для рынка акций США оказался одним из наиболее удачных за последние 30 лет.

Полагаю, что после обновления исторических максимумов индекс S&P500 становится очень уязвим для коррекции.

Разница в показателях роста различных активов (S&P500 и 10-year note) с начала года велика, и это может стать поводом для ребалансировки активов крупными фондами в начале следующего месяца.

Это будет дополнительным драйвером для снижения EUROUSD.

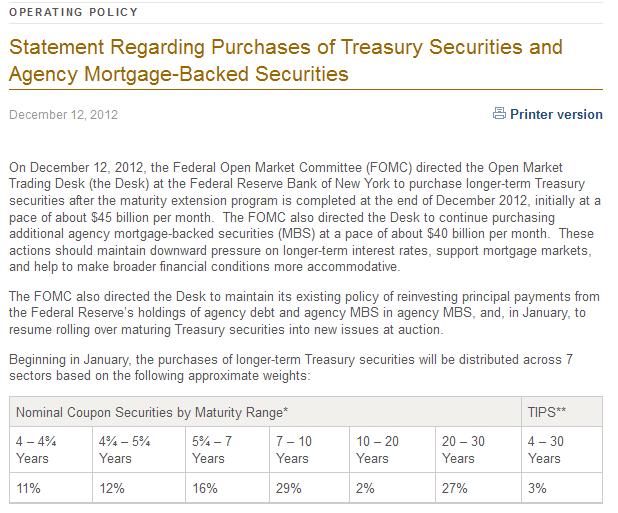

Прошедшее заседание Комитета по открытым рынкам оказалось не менее знаменательным, чем сентябрьское.

Решение ФОМС превзошло все ожидания. Вот ключевые моменты:

Ежемесячные покупки US Treasuries на сумму 45 млрд. долларов без установления окончательного срока.

Вместо установления сроков для политики низких процентных ставок Комитет установил целевые уровни: 6,5% - уровень безработицы, 2,5% - уровень инфляции.

Как вы понимаете, этими цифрами очень легко манипулировать.

Позитивная реакция рынка оказалась очень скоротечной – всего пару часов. Индекс S&P500 нарисовал на графике надгробие (которое станет могилой быков).

Все думают, что коррекция произошла из-за «фискального обрыва».

Теперь я буду уделять японской валюте много внимания. Поскольку она оказывает сильное влияние на общую ситуацию на рынке (RORO).

Об этом будет отдельный материал.

Все бы так хотели жить!

Таким образом, если исходить из того, что ежемесячный прирост дефицита бюджета порядка 100 млрд. долларов, то Федрезерв будет ежемесячно монетизировать 45% нового госдолга. То есть, американское правительство будет ежемесячно само у себя покупать почти половину нового госдолга. Интересно как к этому отнесутся менеджеры, управляющие суверенными фондами?

А также пускать в обращение ежемесячно 85 млрд. долларов новых денег.

Вопрос в том, пойдут ли эти деньги в том направлении, в котором бы хотелось чиновникам Федрезерва?

Вчера рынку американского долгосрочного госдолга не понравились новые инициативы Федрезерва.

TLT закрылся большой красной свечой, пробив ленту Боллинджера. Но, если следить за графиком, то можно заметить, что такие свечи, как правило, предшествуют локальному развороту.

Самое важное в заявлении ФОМС - структура покупок US Treasuries. Теперь они будут покупать бумаги со сроками погашения, начиная с 4 лет.

Практически теперь вся кривая доходности под прикрытием ФЕДа.

ИМХО, это позитивно для USD, особенно если начнется повальное бегство из йены.

По существу, USD остается единственной крупной гаванью для капитала, в которой можно укрыться в случае сильного шторма на финансовых рынках.

У меня скорее позитивный взгляд на USD

С одной стороны, такие массированные покупки и печатание денег негативно для американской валюты.

С другой стороны, не следует забывать о том, что он не один этим занимается.

ЕЦБ напечатал в конце прошлого-начале этого года 1 трлн. EURO, которые до сих пор не абсорбировались рынками, и большая их часть хранится на текущем счету и депозитах ЕЦБ.

Банк Японии грозится залить ликвидностью все пространство вокруг себя, и к его угрозам стоит относиться серьезно.

Так что здесь все не однозначно, и я еще вернусь к этой теме.

48 из 49 экономистов, опрошенных Блумбергом, предсказывают расширение программы покупки активов, решение о которой было принято на заседании ФОМС 6 сентября.

Поэтому я не вижу смысла обсуждать, что случится с рынком в том, случае, если не будет объявлено никакой программы.

Бернанке сам прекрасно понимает, что будет в этом случае с рынком. Поэтому шансы на то, что никаких действий не последует, действительно очень малы.

Давайте лучше обсудим, какие действия могут последовать, и какие последствия они будут иметь для рынков.

Варианты развития событий

Продолжение программы «Твист» практически исключено по причине отсутствия необходимых для обмена краткосрочных US Treasuries.

Остаются только нестерилизованные покупки долгосрочных US Treasuries.

О том, что это ведет к разрушению рынка долгосрочного американского госдолга, я вчера писал. То, что рынок может стать неликвидным, похоже, мало волнует америкаские финансовые власти. Либо Бернанке рассчитывает (знает), что Казначейство в ближайшее время собирается увеличить объем выпуска долгосрочного госдолга и рынок останется в ликвидном состоянии.

Здесь я вижу два варианта.

Первый вариант: покупка US Treasuries в полном объеме – на сумму в 40-45 млрд. долларов в месяц.

Второй вариант: половинчатый – на 20 млрд. долларов.

Полагаю, что второй вариант заложен в цены на 100%. Это вызовет быструю фиксацию на рынке.

Реакция на первый вариант будет гораздо более сложной и малопредсказуемой.

Всегда есть инвесторы, которые действуют исключительно на основании рефлексов, как подопытные собачки Павлова. Что меня всегда удивляло, таких много среди крупных управляющих.

Видимо их также назначают, как у нас назначают министров обороны. Мне понравилось, как в свое время один из российских генералов охарактеризовал назначение нашего бывшего министра обороны: «С таким же успехом он (Путин) мог бы назначить министром обороны своего лабрадора».

Эти инвесторы с жадностью бросятся покупать акции, EURO/USD, AUD/USD, другие рискованные активы. При этом покупатели напрочь забудут, что «фискальный обрыв» маячит на горизонте.

Вчерашние высказывания обоих спикеров четко об этом свидетельствуют.

По моей оценке покупки могут продлится день-два. Я вижу цель по S&P500 порядка 1450 пунктов, а по EURO/USD порядка 1,32-1.33.

Затем покупатели иссякнут и последует разворот. Разворот, который может оказаться неспешным, с попытками дальнейшего продвижения вверх, но достаточно серьезным по масштабу разворотом.

Ибо рынки не могут расти без надежд! А какие надежды останутся на рынке после сегодняшнего объявления о новых покупках US Treasuries?

Что еще может сегодня стимулировать RISK ON?

Сегодня помимо заседания ФРС есть еще одно важное для рынков событие: крупный перевод денег от ФРС первичным дилерам в оплату за MBS.

Сортируем данные в двух последних Exel-файлах по дате и складываем. Получаем следующие цифры:

Всего сегодня: 18,32+7,04=25,32 млрд. долларов.

Это очень крупная сумма денег, примерно в три раза превышающая обычный POMO.

В дальнейшем в своих статьях я буду называть это MBS-POMO.

В типичном случае это позитивно для риска.

Но, не исключаю, что в такой особой ситуации – в день объявления новой программы покупки долгосрочных US Treasuries эти деньги могут пойти и в долгосрочные трежеря.

В этом случае реакция может быть RISK OFF.

Облигации США

Я слежу за поведением активов в разных рыночных ситуациях. И вот что мне кажется странным.

Перед запуском каждой программы покупки долгосрочных казначейских бумаг США наблюдался рост этих бумаг. Может быть, эти бумаги уже дорого стоят, но на этот раз мы не видим заметного роста US Treasuries.

Следующий рисунок показывает, каким был рост S&P500, TLT ( ETF - казначейские бумаги США со сроком погашения свыше 20 лет), HYG (ETF, инвестирующий в высокодоходные корпоративные облигации) и золота за последний год.

HYG – это «облигационный аналог» индекса S&P500.

Этот график отчасти объясняет нам, почему инвесторы не торопятся покупать долгосрочные US Treasuries в предверии запуска новой программы покупки активов.

TLT имеют самый высокий рост среди представленных активов за последние два года.

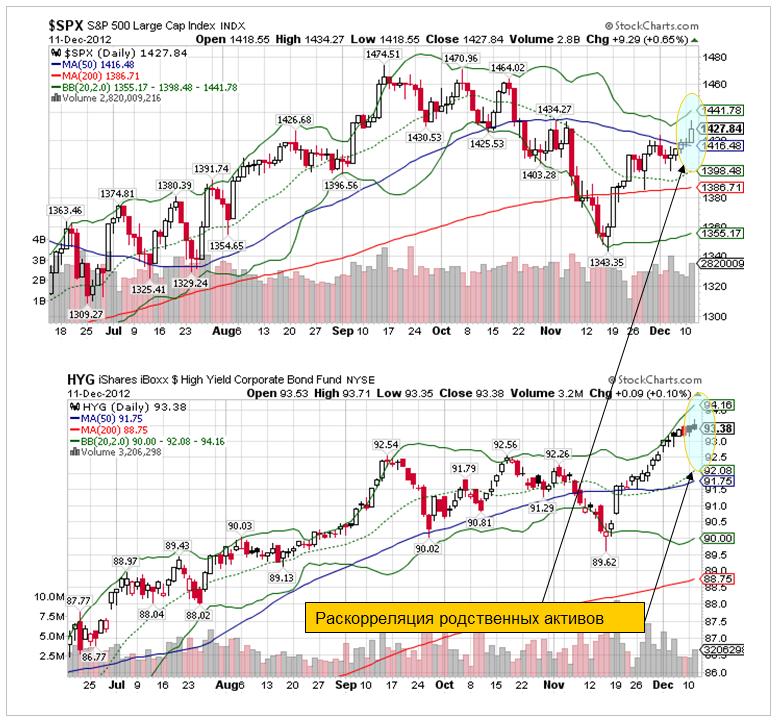

Выглядит подозрительной раскорреляция родственных активов: S&P500 и HYG (на рисунке внизу). Как вы видите, они большую часть времени двигаются в одном направлении.

За первые два дня этой недели мы увидели много, даже очень много плохой статистики, и других негативных новостей.

1.Торговый баланс Китая. Не стоит недооценивать эти цифры. Они очень плохие, и полностью перекрывают весь позитивный эффект от данных, которые вышли в воскресенье.

Торговый профицит в ноябре уменьшился с 32 млрд. долларов до 19,63 млрд. долларов, экспорт увеличился всего на 2,9% при прогнозе в 9%. Импорт тоже был слабый – фактически ноль при прогнозе 2%. Такого сильного падения торговой активности никто из экономистов не ожидал.

2.Объем промышленного производства Франции -0,7% при ожиданиях 0,4%, а Италии -1,1% при ожиданиях -0,2%

3.Уже сегодня индекс настроений в деловых кругах Австралии оказался -9 – наименьшее значение за 44 месяца.

К этому еще следует добавить уход Монти в отставку и последовавший за этим резкий рост доходности итальянских облигаций.

При этом мы не увидели какой-либо заметной негативной реакции не в EURO, не в AUD.

Оптимизм на рынках сохраняется!

Причина этого очевидна – рынки в ожидании новых мер со стороны Федрезерва.

У меня есть подозрение, что эти меры если не на 100%, то на 70-80% уже в рыночных ценах.

Это означает, что если ФРС в среду ничего не предпримет, то на рынке наступит шок.

А если предпримет, то позитивный рыночный эффект продлится от силы день-два, и затем последует фиксация прибыли.

Фискальный обрыв ведь продолжает маячить впереди...

А может быть и нужен шок?

Весной Бернанке прямо заявил: Федрезерв не в состоянии предотвратить «фискальный обрыв». Тогда и появился этот термин – «фискальный обрыв».

На самом деле у Федрезерва есть возможность повлиять на конгресс США и вынудить его к принятию решений по предотвращению фискального обрыва.

Для этого ему всего лишь необходимо ничего завтра не предпринимать.

Даже комментарии типа «мы пристально наблюдаем...», «мы готовы предпринять все необходимые меры..» не способны предотвратить шоковую реакцию на рынках.

Хотя весь рынок уверен, что QE будет, и скорее всего окажется прав, я не исключаю полностью такой возможности...что ничего не будет.

Следующее заседание Федрезерва состоится 29-30 января и тоже будет двухдневным, но без прессконференции председателя.

К тому времени ситуация с «фискальным обрывом» уже прояснится, и членам Комитета проще будет принимать решение.

QE4 обязательно должно случиться в ближайшие месяцы.

Одна из неявных причин: Zero Hedge считает, что необходимость постоянного стимулирования покупки активов Федрезервом обусловлена тем, что ему приходится компенсировать капитал, выбывающий из теневой банковской системы.

When one considers that this is a decline of $6.2 trillion since the all time peak of $21 trillion in Q1 2008, it becomes immediately obvious what the true source of deleveraging in the modern financial system is, and why the Fed continues to have no choice but to offset the shadow deleveraging by injecting new Flow via traditional pathways, i.e. engaging in virtually endless QE.

Вопрос в том, играет ли существенную роль полуторамесячное промедление?

Негативные последствия от новой программы QE

Если Федрезерв примет ожидаемые меры – нестерилизованные покупки долгосрочных US Treasuries, то это будет иметь определенные негативные последствия.

Во-первых, это приведет к снижению ликвидности рынка долгосрочных US Treasuries. Федрезерву и так уже принадлежит 70% всего рынка, а он будет еще выкупать практически полностью все новые выпуски долгосрочных казначейских бумаг..

Инвесторы этого не любят. Здесь как на рынке акций – фрифлоут имеет значение. Между прочим, об этом негативном последствии говорил сам Бернанке (примерно в сентябре-октябре) – я это помню, но источник не хочется искать.

Хотя в нынешней ситуации мне не совсем понятно, куда инвесторы могут эмигрировать. У каждого рынка суверенных бондов есть свои недостатки.

Скорее всего, они опять будут прятаться в краткосрочных бумагах, увеличивая тем самым нестабильность на финансовых рынках.

Во-вторых, Федрезерв фактически тем самым исчерпает весь арсенал ставших обычными в последнее время монетарных мер. И в следующий раз ему уже придется прибегнуть к нестандартным мерам.

До заседания ФОМС на рынке скорее всего ничего не случится

Оценка общей рыночной ситуации

S&P500

Индекс S&P500 остановился под важным техническим уровнем: 5/8 Фибо (61,8%). Это примерно 1422 пункта. Судя по вчерашним очень робким попыткам, американские трейдеры не спешат идти выше, предпочитая это сделать после объявления решения ФОМС.

DAX и другие

Основной германский фондовый индекс находится на 4-хлетних максимумах. Его крупнейшие европейские собратья MIB и IBEX тоже выросли неплохо за последние месяцы. Доходности облигаций периферии растут в связи с итальянским политическим кризисом. EURO под давлением в связи с перспективой понижения ставки.

В европейскую сессию нет драйверов для роста.

NIKKEY и JPY

Мало сказать, что основной японский фондовый индекс коррелирует с курсом JPY. Они двигаются практически синхронно. Притом большую часть времени JPY ведет NIKKEY: по моим оценкам примерно 90% времени.

Политический кризис в Японии негативно повлиял на курс японской йены, и, соответственно, положительно на NIKKEY.

Но, в настоящий момент, уже 20 дней USD/JPY консолидируется в диапазоне 81,7-82.8.

Чтобы двинуть USD/JPY выше уровня 83 (здесь проходит линия нисходящего тренда) нужен серьезный драйвер.

До решения ФОМС таких драйверов ждать не приходится.

В азиатскую сессию тоже нет драйверов для роста.

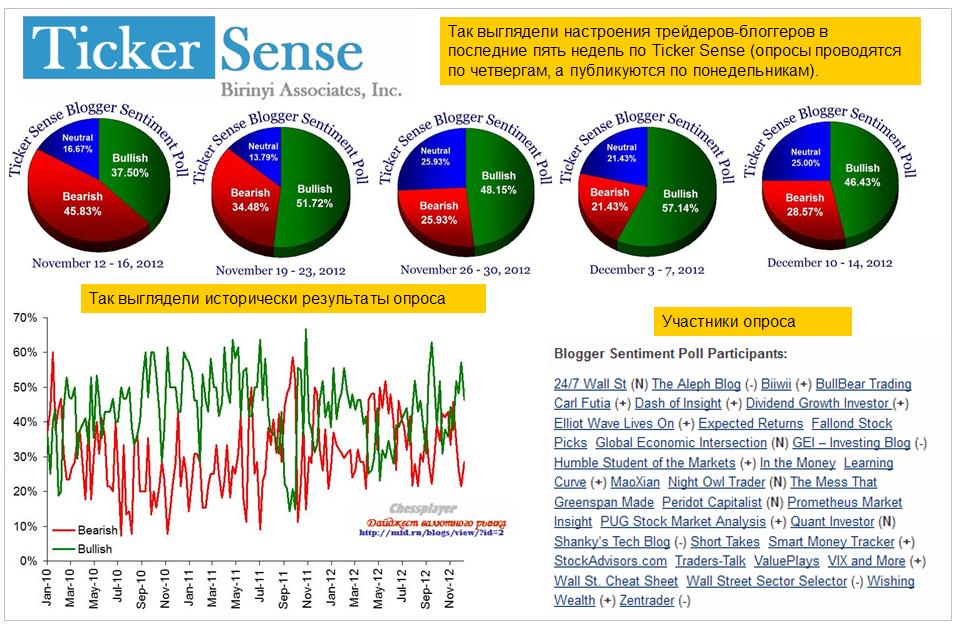

Ticker Sense

За прошедшую неделю настроения на Ticker Sense существенно изменились в пользу медвежьих.

Прошлую неделю американский рынок, как и предыдущую, отторговал практически без изменений: изменение индекса S&P500 за неделю составило +0,13%.

Коррекция в первой половине недели сменилась ростом во второй половине недели.

Настроения на рынке остаются в целом бычьи.

Put/call-коэффициент равен 0,80, VIX опустился ниже 16, ATR(5) равен всего 12,2.

Росту фондовых индексов не помешала слабость EURO, возникшая после комментариев Драги относительно «широкой дискуссии» по поводу процентной ставки ЕЦБ, и заявлений Монти о возможном уходе с поста премьер-министра Италии.

Остается непонятной ситуация с фискальным обрывом. Одни - демократы, говорят о постоянном прогрессе, другие – республиканцы, его отрицают.

Появились слухи о том, что якобы республиканцы готовы согласиться с повышением налогов на богатых. Я не сомневаюсь в том, что им придется уступить, но я не вижу причин, почему бы им еще не поторговаться об условиях соглашения как минимум пару недель.

Начался корректироваться DAX. Это связано не cтолько со слабостью EURO, сколько с техническими факторами. DAX вырос с начала года почти на 28%, находится на четырехлетних максимумах.

Дела в экономике Германии также идут мягко говоря не блестяще. Вышедшие в пятницу данные промышленного производства показали снижение в 2,6% по сравнению с месяцем раньше (прогноз был всего -0,4%).

В ближайшую пару недель я ожидаю, что DAX скорректируется в район 7300 пунктов.

Возможно правда, что снижение немецкого рынка акций начнется только во второй половине недели.

Я не вижу особых угроз RISK ON в первой половине недели.

Предстоящее в среду заседание Комитета по открытым рынкам ФРС почти гарантирует рынкам оптимизм.

Даже если какие-то новости относительно фискального обрыва или какие-то другие события омрачат это радужное настроение, то ненадолго.

QE4

Если ФРС расширит QE до 85 млрд. долларов покупок US Treasuries в месяц, то это может толкнуть EURO в район 1,33, а S&P500 вплоть до 1450 пунктов.

Но, думаю, что в последующие несколько торговых сессий S&P500 неминуемо опять окажется на текущих уровнях или ниже. Это будет зависеть от того, как будет развиваться ситуация с фискальным обрывом.

В конце недели состоится саммит глав государств Евросоюза. В последнее время это событие вызывает у рынков постоянную отрыжку. Вот и на этот раз рынки могут отрыгнуть весь тот рост, который они накопят в первой половине недели.

Техническая картина на графике Apple выглядит очень по-медвежьи. Попытки пробить 200-дневную среднюю оказались безуспешными, 50-дневная MA быстро идет на сближение с 200-дневной. В прошлый раз вслед за пересечением 50 MA и 200 МА последовало 10% падение акции Apple.

Если сегодня или завтра цена уйдет ниже 1570 долларов, а я мало сомневаюсь в том, что это произойдет, то отскок с технической точки зрения завершится.

Вечером акции Apple упали на 6,4%, и я сомневаюсь, что уровень 505 долларов сможет задержать дальнейшее падение технологического гиганта.

Падения по всему рынку удалось избежать только за счет акций банковского сектора. Вышедшее как нельзя вовремя известие об увольнении 11000 сотрудников подняло акции Citigroup на 6,3%, за ним последовал Bank of America ( +5,7%). XLF ( ETF банковского сектора) вырос на 1,2%.

За счет этого возникла разнонаправленная динамика в основных фондовых индексах Америки: индекс Dow, в котором доминируют акции банков, вырос на 0,64%, NASDAQ упал на 0,77%, а S&P500 закончил торги нейтрально (0,16%).

DAX сентимент остается сильно бычьим уже 8 недель подряд!

Вчера вышли очередные данные рыночного сентимента DAX, которые меня, честно говоря, очень удивили. На полуторагодовых вершинах число быков выросло на 6% и достигло 64%. Таким образом, число быков теперь вчетверо превышает число медведей.

Этот опрос базируется на оценках адекватных трейдеров – это «умные деньги».

Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Таким образом, они психологически зависимы от своих позиций и не будут давать, будучи в лонгах, негативные оценки.

Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

Такой результат опроса показывает, что DAX, вопреки моему мнению, высказанному вчера, теоретически может еще вырасти на 1-2%.

Но в следующий раз число быков должно по-любому уменьшиться, и разворот уже где-то очень близко. 8 недель сильно бычьих настроений среди квалифицированных немецких инвесторов – это чересчур!

Экстремальные настроения – они и в Африке (среди нормальных (умных) инвесторов) экстремальные!

С момента завершения банковского кризиса в еврозоне (начала октября 2011 года) DAX, кстати, вырос на 42,9%.

Такие результаты опроса наводят меня на следующую мысль.

Фондовые рынки, в частности немецкие и американские трейдеры ( Ticker Sense тоже бычий), продолжают упрямо игнорировать «фискальный обрыв».

Либо есть какая-то веская причина для оптимизма.

Возможная причина, на мой взгляд, состоит в том, что рынок продолжает рассчитывать на новый QE на заседании ФОМС на будущей неделе.

Большинство аналитиков, которых мне пришлось читать, почти единогласно считают, что это будет либо продолжение программы «Твист», либо просто нестерилизованные покупки.

Я все-таки больше склоняюсь к тому, что ничего не будет.

Во-первых, я считаю нецесообразным для Феда так быстро принимать новые меры, когда в экономике все относительно благополучно, индекс доллара ниже 80, ситуация с «фискальным обрывом» неясна. Запускать сейчас программу QE4 – то же самое, что палить наугад неизвестно в кого из пушки.

Во-вторых, существует ряд причин технического характера, связанных с количеством необходимых для осуществления новой программы QE казначейских бумаг. Об этом я писал несколько месяцев назад, и еще раз остановлюсь на этой теме подробнее позднее.

Сегодня насыщенный событиями день. Прежде всего, это заседания двух ключевых центральных банков: ЕЦБ и Банка Англии.

В общем и целом я не ожидаю от них каких-то существенных решений. В еврозоне все относительно благополучно, греческая тема закрыта минимум на полгода, доходность итальняских и испанских бумаг вблизи двух летних минимумов, программа ОМТ объявлена.

Заседанию ЕЦБ будут предшествовать данные по ВВП еврозоны во втором чтении.

Заседание Банка Англии также не станет событием; так же как и вчерашнее выступление Осборна. В экономике много проблем, но инфляция сохраняется на повышенном уровне и это препятствует новым шагам по стимулированию экономики. Гораздо больше внимания в плане перспектив GBP привлекает возможное понижение рейтинга Великобритании агентством Fitch.

Вчерашний день на американском фондовом рынке завершился относительно нейтрально: - 0,17% при маленьком торговом диапазоне. Несмотря на столь ничем невыразительный результат мы увидели серьезный сдвиг в настроениях опционных трейдеров – put/call-коэффициент вырос с 0,8 до 1,04 (медвежье значение), и рост VIX.

Значение 1,04 put/call-коэффициента – это как температура 37,5 во время болезни. Когда put/call вырастает выше 1,20, то, как правило, он быстро за этим падает – это острое течение болезни.

Значения 1,00-1,10 – это хроническое течение болезни. Если put/call-коэффициент будет держаться в районе 1,0-1,1, это будет означать гораздо более опасное течение болезни.

Вожак американского рынка акций Apple упал на 1,76% при максимальных объемах за последние 6 торговых сессий.

Техническая картина на графике Apple выглядит очень по-медвежьи. Попытки пробить 200-дневную среднюю оказались безуспешными, 50-дневная MA быстро идет на сближение с 200-дневной. В прошлый раз вслед за пересечением 50 MA и 200 МА последовало 10% падение акции Apple.

Если сегодня или завтра цена уйдет ниже 1570 долларов, а я мало сомневаюсь в том, что это произойдет, то отскок с технической точки зрения завершится.

RISK OFF начнется в ближайшие дни. Причиной его начала является «фискальный обрыв». Время идет, а кроме бла-бла-бла мы ничего не слышим.

........................

Мы накануне сильного всплеска укрепления доллара

Для этого есть различные причины фундаментального характера, но в данном случае я делаю этот вывод исключительно на основе анализа технического параметра – волатильности.

Исследуем волатильность на валютном рынке. Возьмем для этого пару USD/CAD. Эта валютная пара обладает взаимным влиянием на цены на нефть и, следовательно, имеет определенное значение для российского фондового рынка.

ATR (5) достиг 0,31 - многолетнего минимума, у меня нет сомнений, что исторического.

Если сравнивать с прежними значениями, то до марта этого года ATR(5) никогда не опускался ниже 0,5. Сейчас ATR(5) на 40% меньше минимальных значений до весны этого года.

Волатильность – это вещь очень циклическая, даже еще более циклическая, чем сама цена.

Последние 8 торговых сессий USD/CAD торгуется в узком диапазоне 0,990-0,996. 0,6% - диапазон восьми торговых сессий подряд. Это что-то!

Нечто похожее мы наблюдаем и в других валютах: как высокодоходных – подобных AUD, так, например, и в GBP/USD, где ATR(5) в последние две недели находится в диапазоне 50-70 пунктов. В процентах это примерно такое же значение, как и для USD/CAD – дневной диапазон порядка 0,3%.

Затишье перед бурей?

Если посмотреть на корреляцию между волатильностью и USD, то мы увидим, что практически во всех валютных парах, кроме USD/JPY, рост волатильности сопровождается укреплением американского доллара.

Мы имеем общую закономерность:

RISK ON=снижение волатильности (во всех активах) + продажа USD + покупка рискованных активов

RISK OFF=рост волатильности + покупка USD + покупка безопасных активов (гособлигации стран со стабильным высоким рейтингом).

Японская йена и номинированные в ней облигации в последние годы считались наиболее безопасными активами ввиду мегатренда укрепления йены, который существовал в японской валюте.

Поэтому USD/JPY является исключением и падает в случае роста волатильности и RISK OFF.

Еще признаки надвигающегося сильного RISK OFF

Поведение драгоценных металлов: золота и серебра

Несмотря на рост EURO, мы наблюдаем падение золота и серебра.

GOLD/EURO упал за последние 4 сессии более чем на 50 единиц. За последние два года GOLD/EURO всего два года опускался ниже 200-дневной средней: это было в период с начала апреля по конец июня: был вначале общий RISK OFF, затем действие календарного цикла.

Другой признак: TLT, прокси долгосрочных US Treasuries, последние две сессии активно подрастает несмотря на ослабление доллара. Тренд здесь медленно начинает разворачиваться вверх.

Главное отличие надвигающегося «фискального обрыва №2» от «фискального обрыва №1», о котором я уже писал, состоит в том, что долгосрочные US Treasuries уже имеют гораздо менее привлекательные цены, чем год назад. По большому счету они находятся на уровнях, которые можно характеризовать как нестабильные и «пузырь».

Поэтому, возможно, «фискальный обрыв» будет протекать менее панически, чем в 2011 году.

Но индекс S&P500 тоже находится на 25% выше тех кризисных уровней, и ему есть куда падать.

Рынки ждут от Федрезерва 11 декабря новых мер QE – это позитив для RISK ON.

Как-то при этом забывается, что это также позитив и для долгосрочных US Treasuries, которые станут объектом покупки со стороны Феда. Возможно, что уже начались покупки US Treasuries под это событие – о чем свидетельствует рост TLT.

Вчерашний день ярко показал, что ситуация вокруг «фискального обрыва» зашла в тупик.

Лидер республиканцев в палате представителей Бонер назвал вчера предложения Обамы «la la land», что на нашем языке примерно означает «мели Емеля – твоя неделя». После таких заявлений становится понятно, что о заключении соглашения по бюджету говорить еще очень рано.

Рынок отреагировал на это снижением. Фискальный обрыв начинает проявлять себя.

В то же время все больше и больше признаков, что на ближайшем заседании Федрезерва последует новое QE. Почти все выступающие члены ФОМС говорят о необходимости дальнейшего стимулирования экономики.

Поэтому вчера мы увидели ослабление доллара против большинства валют; при том, что американский рынок акций находился в режиме RISK OFF.

Наиболее сильно себя чувствует EURO. Вчера EURO/USD наконец закрепился выше сильной зоны сопротивления 1,30-1,3050 и сделал заявку на обновление сентябрьского максимума и выхода в район 1,325.

Слабость доллара должна поддерживать аппетит к риску по всему фронту, но драгоценные металлы и другие commodities вчера были под давлением.

Поговорим о перспективах EURO с точки зрения диспозиции активов.

Диспозиция EURO-активов и перспективы европейской валюты

Стереотип поведения на рынках сейчас таков, что инвесторы очень не любят покупать на максимумах рынка. И, хотя кажется, что EURO/USD может еще пройти 100-150 пунктов вверх, но страх остаться с акциями, купленными на вершинах, будет сдерживать их от покупок немецких акций. DAX с начала года вырос на 26% и вероятность фиксации прибыли на этих уровнях очень высока.

Французский CAC, итальянский MIB, и испанский IBEX показывают с начала года гораздо более скромные результаты – +12,87%, +5,21% и -7,9% соответственно, но здесь и падение последних двух в течение года составляло 20-30% и они выросли от минимумов этого года примерно на 25%. Все европейские фондовые индексы находятся на максимумах или вблизи них.

Посмотрим на рынок периферийного госдолга еврозоны - на 10-летние облигации.

Испания – доходность 5,3%; при минимальных за последние 2 года порядка 5%.

Италия – доходность 4,4%. Это минимальная доходность с декабря 2010 года.

Минимальная доходность итальянских 10-летних бумаг за последние 6 лет – порядка 3,7%. Тоже очень близко.

Можно сделать вывод, что почти вся премия за риск ушла из европейского периферийного рынка облигаций.

Можно говорить об относительной перекупленности EURO-активов.

И это обстоятельство ограничивает потенциал дальнейшего роста EURO; даже несмотря на перспективу расширения программы QE на ближайшем заседании и возможный спрос на EURO в связи с погашением кредитов по LTRO-1, хотя это еще не факт!

ИМХО, выше 1,30 предпочтительнее торговать EURO/USD от шорта.

К этому следует добавить, что консенсус адекватных мнений, которые мне довелось читать, сходится к тому, что существует достаточно высокая вероятность понижения ставки ЕЦБ на 25 пунктов в ближайшие 3-4 месяца, и даже 20-30% вероятность, что это произойдет в этот четверг.

Можно сделать вывод, что EURO, так же как рискованные активы (фондовые рынки) и безрисковые активы (рынки облигаций), номинированные в европейской валюте, входит в зону потенциального разворота, которая, на мой взгляд, простирается максимально до 1,32-1,33.

Продвижение вверх станет вязким, и в любой момент EURO может резко развернуться.

Таким образом, в случае обострения ситуации с «фискальным обрывом» EURO будет подвергаться такому же воздействию со стороны RISK OFF, как и другие активы.

Дополнительный импульс RISK OFF может придать возможное бегство из JPY, связанное с возможным приходом к власти Абэ.

Один за другим все рыночные указатели переключаются на юг...

Утренний прилив оптимизма связан с тем, что впервые за последние 12 месяцев индекс деловой активности в производственном секторе Китая от HSBC оказался выше 50.

Думаю, что радость от этого не окажется очень долгой.

Основным вопросом продолжает оставаться «фискальный обрыв». В пятницу я сделал предположение, что некий проект соглашения уже практически готов, хотя республиканцы всячески отнекиваются от этого.

Почему я решил, что соглашение уже почти готово и может быть обнародовано 10-15 числа месяца?

В отличие от «фискального обрыва» №1 пропасть, разделяющая две партии, значительно меньше по размеру.

По большому счету исход переговоров достаточно предсказуем. Неизвестно, лишь когда это произойдет.

Рынки это понимают, и поэтому не спешат отыгрывать угрозу «фискального обрыва».

НО такое поведение рынков нисколько не стимулирует политиков спешить с принятием решения.

Получается замкнутый круг.

Республиканцы прижаты к стенке и могут лишь тянуть время.

Предложения Обамы предусматривают уменьшение налогов для всех, кроме американцев, имеющих высокие доходы.

Если республиканцы скажут «нет» предложению Обамы, то они отклонят снижение налогов в целом.

Тогда 1 января вырастут все налоги – и на бедных и богатых. Исходя из того, что снижение налогов – основной пункт программы республиканцев, фактически перед ними стоит выбор между малым и большим злом.

Обама в этот вопросе не пойдет уже никогда на уступки. Этот пункт программы принес ему победу на выборах и с немаленьким перевесом. С какой стати ему уступать?

Хватит ли у республиканцев экстремизма отклонить предложение Обамы?

Думаю, что не хватит. Но торговаться они будут до конца. Либо до конца года, либо до того, как рынки приведут их в чувство.

В последнее время мы привыкли к тому, что рынки приводят политиков в чувство.

И если в Европе это рынки облигаций, то в Америке это наверно все-таки чаще фондовый рынок.

И они будут тянуть время!

Из того, что мне пришлось прочитать за выходные , я пришел к выводу, что большинство адекватных аналитиков скептически относятся к перспективе урегулирования «фискального обрыва» до конца этого года.

Возможно, что мое предположение не имеет достаточных оснований.

Независимо от того, правы они или нет, на этой неделе точно не будет никакого соглашения. В начале следующей недели состоится заседание ФОМС, на котором не будет принято никаких новых мер – программа «Твист» не получит продолжения. Поскольку Бернанке нет смысла делать новые шаги, не зная точно, что ждет Америку в ближайшие полгода.

Месяц ноябрь закончился, и конец месяца как фактор, традиционно поддерживающий рынки, также перестал действовать.

Основной европейский индекс DAX дошел почти до полуторагодичных максимумов – в пятницу ему не хватило всего несколько десятых. Современная рыночная парадигма состоит в том, что мало кто любит покупать на рыночных максимумах. Таким образом, рынки лишаются и этого фактора поддержки.

NIKKEY перекуплен, и хотя он совершенно синхронно движется с JPY/USD, эта перекупленность может сделать на время NIKKEY ведущим в этом тандеме.

Покупка риска в последнее время идет не широким фронтом, и это тоже должно настораживать.

Я вижу массу негативных факторов для RISK, но я не вижу серьезных идей для его покупки.

Идея «мы скоро благополучно пройдем через фискальный обрыв» не может бесконечно толкать рынки вверх.

У меня медвежий взгляд на рынок...

Краткое обозрение предстоящей недели

На этой неделе очень много разных событий.

Сегодня – день деловой активности PMI. Днем Испания, Италия, Великобритания, еврозона. Вечером – США.

Негативный сюрприз может поджидать в Испании.

Вторник: заседания ЦБ Австралии и Канады, безработица в Испании

ЦБ Австралии – понижение ставки на 0,25% вероятно, но оно уже почти заложено в рынке.

Опять возможен негативный сюрприз по занятости в Испании.

Среда: ВВП Австралии, розничные продажи в еврозоне, данные от ADP по занятости

Четверг: заседания центральных банков Новой Зеландии, Англии, ЕЦБ, ВВП еврозоны – второе чтение, фабричные заказы в Германии

Банк Англии – ничего не ожидается

ЕЦБ – вероятность понижения ставки очень мала, тоже скорее всего не последует никаких событий. Основной интерес представляет выступление Драги – какие намеки он сделвает на будущий год.

Пятница: промпроизводство Великобритании и Германии, занятость в Канаде, выступает Драги.

В 17.30 по Москве выйдут nonfarm payrolls. Ураган Санди окажет сильное влияние на NFP. Возможно, что BLS предпримет какие-то известные только ему корректировки в данных, как он это делал в 2005 году после урагана Катрина. Так что относительно BLS существует полная неопределенность.

Так или иначе, «фискальный обрыв» останется главной темой ближайших дней и недель.