С легкой руки Вануты у нас появился новый биржевой термин – «обдолбанная улитка».

Полагаю, что, несмотря на не очень благозвучное звучание (да пусть простят меня эстеты), этот термин очень правильно передает суть происходящего на рынке.

Улитка – это S&P500 (фондовый рынок), ползущий вверх со скоростью 10 пунктов в неделю.

Обдолбанная – это потому что никаких реальных драйверов для роста нет и вверх ее толкают какие-то непонятные видения типа вертолета Бени, разбрасывающего новые долларовые ассигнации.

Что интересно, со шприцом эликсира, вызывающего эти галлюцинации, стоят разные Федовские марионетки, как то Jon Hilsenrath (некоторые в шутку называют его неофициальным главой Федрезерва, поскольку Фед часто повторяет те действия, о которых он сперва написал в WSJ).

На языке чиновников центральных банков создание галлюциногенного эффекта называется вербальными интервенциями.

Осталось только понять, носит ли галлюциногенный эффект искусственный характер или это все-таки естественная рефлексивная реакция рынка.

А именно: дают ли чиновники ЦБ непосредственные указания своим собратьям из частных коммерческих банков о том, покупать или продавать те или иные активы.

Возможно, что уже дают. Тогда американцев можно поздравить: у них наступила «епонизация» финансовых рынков (в Японии это уже давно).

Прыжок обдолбанной улитки

Наверно не рассчитали дозу, и вчера улитка прыгнула.

Думаю, что эту графическую формацию следует назвать «прыжок обдолбанной улитки» в противоположность другой известной формации – «прыжок дохлой кошки».

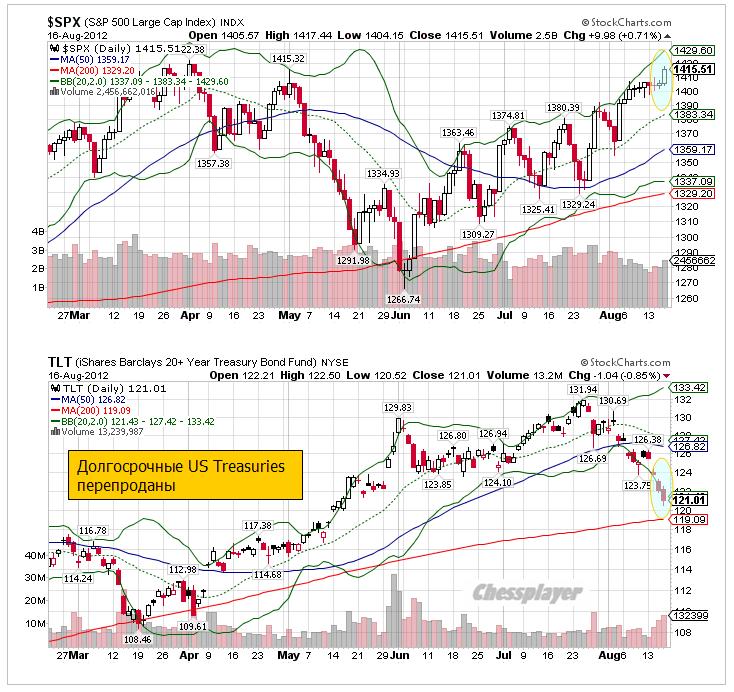

Индекс S&P500 выскочил из той узкой консолидации, в которой он пребывал в последние 7 торговых сессий. Можно констатировать, что произошел пробой.

Теперь индекс S&P500 оказался в узком коридоре между двумя локальными максимумами: 1415,32 и 1422,38.

С точки зрения Peter Tchir, которого никак нельзя отнести к заядлым медведям, это уже зона возможного шорта. С моей точки зрения это просто зона шорта, а с точки зрения Вануты, полагаю, что это уже зона сильного шорта.

В среднесрочном плане при отсутствии какого-либо QE со стороны Федрезерва в сентябре, а никакого QE не будет процентов на 90, максимальное, на что способны быки, это довести S&P500 до 1430-1440 пунктов; с единственной целью – отстопить какую-то часть медведей.

Как я уже писал, одна из основных моих рыночных идей в отношении фондового рынка – выше 1425 пунктов мало кто из трейдеров будет стопить свои позиции.

Чтобы они стопили свои позиции, должен присутствовать драйвер, способный двинуть S&P500 в район 1500.

Пока такой драйвер отсутствует!!! И появления его не предвидится!

Не забываем про то, что через 10-20 дней с большой вероятностью возобновится нисходящий тренд в EURO/USD. А это, несомненно, негативный фактор для фондовых рынков и риска в целом.

Почему возобновится нисходящий тренд в EURO/USD?

В двух словах.

Для спасения Испании нужны деньги. Кто их даст? Федрезерв? Едва ли.

Спасение утопающих – дело рук самих утопающих. Для продолжения европейского эксперимента ЕЦБ придется вливать новые EURO. Периферийные долговые рынки еврозоны будут спасены, но наводнение новый EURO-ликвидностью при отсутствии адекватного ответа со стороны Феда приведет к снижению европейской валюты.

А адекватного ответа, возможно, в этом году вообще не будет.

Не забываем также про тот навес EURO-ликвидности, который раньше был на депозитах ЕЦБ, а теперь переместился на текущий счет. Полагаю, что эти евро потихоньку перетекают в CHF, USD и JPY.

Это был, кстати, благоприятный вариант. В случае неблагоприятного течения событий – если европейские власти будут продолжать ковырять в носу, опять возобновится бегство инвесторов и рост доходности облигаций Испании и Италии и это негативно отразится на европейской валюте.

Рынок казначейских облигаций США

Движение в индексе S&P500 вчера совпало с продажами в долгосрочных US Treasuries. Произошло также достаточно сильное по нынешним меркам коррекционное движение вниз в индексе доллара.

Для тех, кто забыл, напомню, что это нормально - так и должно быть.

На рисунке внизу видно, что TLT теперь очень близок к 200-дневной средней скользящей, и достаточно сильно нарушил нижнюю ленту Боллинджера. Теперь значение сигма равно примерно 2,5 – т.е. TLT коснулся ленты Боллинджера с параметрами ВВ (20, 2,5, 0).

Это свидетельствует о сильной перепроданности долгосрочных US Treasuries.

Странно, но я даже не знаю, с чем связаны столь сильные продажи.

Очень часто бывает, что такая сильная перепроданность предшествует среднесрочному развороту. Это должно произойти с фундаментальной точки зрения при дальнейшем укреплении доллара. Потому что при проблемах, присущих EURO, и избыточной ликвидности, USD-активы являются наиболее емким сегментом среди всех активов.

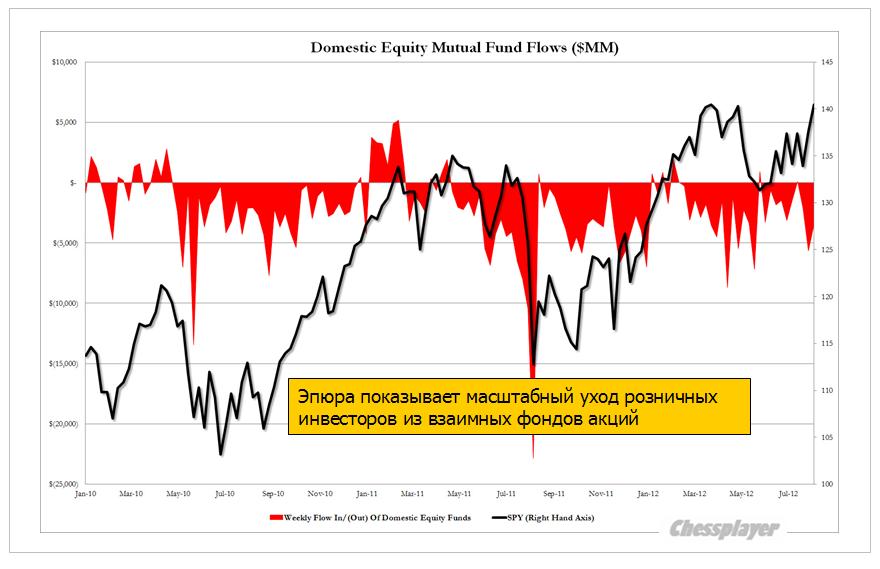

Что делают умные деньги?

Все меняется на белом свете. Умные деньги – это теперь деньги розничных инвесторов.

Иллюстрирует этот удивительный факт сравнение оттока средств розничных клиентов и индекса S&P500 на следующем графике.

Zero Hedge пишет:

In the past two years, or 106 weeks of market data, there here been 17 weeks of inflows, or 16% of the total, amounting to $31 billion. The remainder? Outflows for a total of $300 billion. In the 32 weeks of YTD 2012 money flows, there have been 5 weeks of inflows for a total of $3.6 billion (which was also equal to the outflow in the last week alone) none of which coincided with market tops, and in fact the biggest outflows occurred just as the market hit interim highs.

Перевод:

За последние два года – 106 недель рыночных данных, было всего 17 недель притока денежных средств, или 16% от общего числа недель, и сумма притока составила 31 млрд. долларов. Общий отток денег розничных инвесторов составил 300 млрд. долларов.

В течение 32 недель с начала 2012 года было всего 5 недель притока на общую сумму в 3,6 млрд. долларов (это эквивалентно оттоку средств только за прошлую неделю) и ни в одном случае это не совпало с вершинами рынка, а в действительности наибольший отток средств происходил, когда рынок устанавливал вершины.

Итак, розничных инвесторов на рынке осталось очень мало, и это уже в большинстве своем «умные деньги».

Zero Hedge:

Вы удивлялись , куда подевались объемы? Теперь вы понимаете.

Нынешний рынок напоминает мне «День Сурка». Только в отличии от известного фильма, здесь существует два повторяющихся сценария, которые могут быть описаны формулами: «сначала вверх-потом вниз», либо «сначала вниз – потом вверх», но результат всегда один – возвращение в начало.

Это при том, что вчера в США выходила важнейшая статистика, и ее результаты не совпали с ожиданиями.

Корреляции между различными активами пошли в полный разнос

Например, рынок долгосрочных US Treasuries (его главный индикатор – TLT) и доллар США. Обычно они движутся в одном направлении, вчера они двигались в разных направлениях.

Допустим, падение TLT можно объяснить очень слабыми данными TIC.

Хотя кто мне объяснит, почему рынок должен так резко реагировать на плохие данные по покупке долгосрочных US Treasuries за июнь, когда на дворе 15 августа. С тех пор все могло сильно измениться и стать ровно наоборот. Есть в этом определенное лукавство, а говоря по правде – манипулирование рынками.

У меня складывается впечатление, что облигации специально вели вниз под эту статистику (несомненно, что банковский картель в курсе этих данных – они каждый день с Федом и Казначейством на проводе).

В таком случае вчера, возможно, была завершающая распродажа.

Технические факторы говорят в пользу того, что коррекция на рынке долгосрочных US Treasuries должна скоро закончиться.

1.Касание ленты Боллинджера

2.Близость 200-дневной средней

3.Повышенный объем, значение которого усиливается от сравнения с объемами продаж, например, на фондовом рынке.

Глядя на приведенный выше график, я ожидаю по меньшей мере 2-3-дневный отскок вверх, но не менее 60% шансов за то, что мы вчера видели минимумы по TLT.

Думаю, что нет необходимости повторять в очередной раз, что это негатив для рискованных активов в целом и для рынков акций в частности.

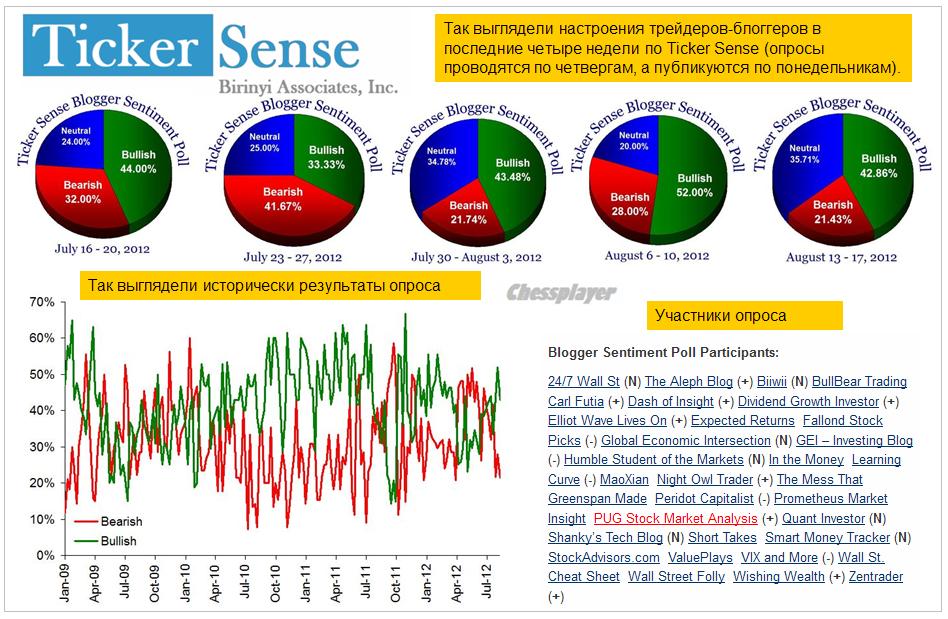

Волатильность, между тем, затихает и настроения принимают неприлично бычий характер, что в свою очередь является медвежьим сигналом.

Вопреки различным индикаторам, как техническим (put/call, VIX), находящимся на экстремально бычьих уровнях и столь же бычьим настроениям американских трейдеров (Ticker Sense), настроения инвесторов на немецкой бирже уже четвертую неделю подряд остаются медвежьими.

Настроения следующие:

Быки/медведи/нейтралы/ (в скобках изменение за неделю) = 38(+3)/45(-1)/17(-2)

Опрашивается около 150 институциональных инвесторов и около 150 частных инвесторов, реально вкладывающих деньги.

Для сравнения

Результаты опроса Ticker Sense (Быки/медведи/нейтралы=42,86/21,43/35,71). Было это правда неделю назад – в прошлый четверг.

Мое мнение: немецкие инвесторы гораздо более пессимистично и, возможно, адекватно оценивают перспективы развития европейского долгового кризиса.

Розничные продажи в США в июле выросли на 0,8% при ожиданиях 0,3%. Это имеет существенное значение для прогноза ВВП за 3-й квартал, прибавляя 0,1-0,4% по оценкам разных инвестиционных домов. Вкупе с сильными последними данными по занятости это делает практически призрачными шансы как на то, что со стороны Федрезерва в сентябре последует какое-нибудь QE, так и на то, что в конце августа на традиционной встрече банкиров в Джексонхолле из уст Бернанке прозвучат намеки на то, что это случится .

Золото, EURO, AUD это сразу поняли, а вот фондовые индексы, которые росли в последнее время именно на ожиданиях действий Федрезерва, продолжали играть в свою игру какое-то время.

Индекс S&P500 обновил максимум с начала мая и достиг 1410 пунктов – это критическое значение, на которое указывал Peter Tchir.

Этот очень рассудительный и адекватный трейдер, который последние месяцы был на бычьих позициях, писал:

Не думаю, что выше 1420 пунктов по индексу S&P500 кто-то будет активно стопить свои короткие позиции. Следовательно, маркетмейкерам нет смысла тащить рынок в эту область, давая возможность Peter Tchir и другим опытным трейдерам возможность сдать свои лонги и открыть практически безрисковые короткие позиции.

Уже на протяжении недели эта идея продолжает оставаться работоспособной.

Рынок сформировал полку, которая уже протянулась на пять торговых сессий, и каждый следующий день консолидации убавляет силы быков и увеличивает ряды медведей.

Хочу к этому добавить, что если бы после 7 августа рынок откатил вниз хотя бы на 20 пунктов, то еще были бы какие-то призрачные шансы на пробитие 1420 пунктов по индексу S&P500.

Нужен какой-то серьезный позитив, чтобы даже на таком тонком рынке пытаться пробиваться через максимумы этого года.

Если вас интересует моя диспозиция, то вы можете найти ее здесь:

...моя диспозиция на рынке (не является рекомендацией): шорт риска (AUD/USD, EURO/USD, GBP/USD, GOLD) при одновременной активной диапазонной торговле исключительно в шорт.

...доход от диапазонной торговли должен компенсировать возможный убыток от слабого движения тренда против моих позиций.

Пока все идет успешно, и я даже не возражаю против возможного возвращения этих активов к локальным максимумам.

Хочу отметить еще несколько важных деталей вчерашних торгов, которые говорят не в пользу быков.

VIX, который в понедельник установил 5-тилетний минимум, что само по себе является достаточно сильным медвежьим признаком, вчера повернул вверх.

AUD/USD в тот момент, когда S&P500 устанавливал новые максимумы, сумел всего лишь на пару десятков пунктов отойти от минимумов дня. Это является показательным фактом.

Между прочим AUD/USD уже 5 сессий в нисходящем тренде, а EURO/AUD (прокси риска) вот-вот совершит технический разворот. Все это негатив для рискованных активов.

В то же время, это вовсе не значит AUD/USD сегодня-завтра полетит вниз.

В понедельник я писал:

AUD/USD перед среднесрочным разворотом вниз почти всегда рисует длительную консолидацию – что, очевидно, объясняется ее «высокодоходным» статусом, в то время как разворот снизу вверх происходит резко. Сейчас, возможно, мы видим начало формирования такой консолидации. Она может при некоторых обстоятельствах оказаться достаточно длительной – 2-3 недели (до конца августа).

То же самое касается и рынка акций. В условиях отпусков, отсутствия негативных новостей ( а откуда им взяться, если политики в отпусках), выключенных прожекторах для «подсветки» проблем текущая консолидация может еще продлиться 4-5 сессий.

Такой ход событий выгоден маркетмейкерам - рыночное спокойствие убаюкивает неопытных трейдеров и последующий рост волатильности может прилично обогатить счета маркетмейкеров.

Что интересно (и странно), вчера мы имели медвежье закрытие как рынка акций, так и рынка облигаций (TLT).

Как мы видим, главный наш индикатор рынка казначейских облигаций США TLT находится у нижнего края диапазона, сформированного в начале лета и вызванного массированным уходом от риска и сбросом EURO-валюты. Все причины, которые вызвали это движение, сохраняются. Я не вижу причин для пробоя диапазона вниз.

На текущих уровнях US Treasuries будут активно покупать и это негатив для рискованных активов.

Сегодня торговля в европейскую сессию будет относительно вялой: никакой статистики, во Франции и Италии выходные (католический праздник). Зато в США выходит важная статистика: CPI и индекс деловой активности в Нью-Йорке (16.30) и промышленное производство (17.15).

Большие, чем прогнозы цифры, будут позитивны для доллара.

Чрезмерное спокойствие настораживает. У меня есть предчувствие, что сегодня может произойти сильное движение S&P500 вниз (пунктов на 20), поскольку сегодня все-таки выйдут самые важные данные недели в США и вчерашний «позитив» розничных продаж еще не полностью отыгран.

Но это будет коррекция, но пока еще не разворот. Может быть, после этого будет возврат и сделана попытка пробить 1420 пунктов по индексу S&P500.

Поскольку рынок таким тонким еще будет оставаться в течение какого-то времени

В любом случае я согласен с Peter Tchir, что выше 1410 пунктов – великолепная зона для среднесрочного шорта.

Несколько слов об Испании

Как показал опубликованный вчера Баланс Банка Испании в июле испанские банки заняли у ЕЦБ рекордные 375 млрд. евро, что на 38 млрд. евро больше, чем в июне.

Как видно из рисунка, заимствания испанских банков у ЕЦБ растут просто экпоненциальным образом.

В Италии ситуация гораздо более благополучная, если судить по тому, что заимствования итальянских банков возросли всего на 2млрд. евро по сравнению с июнем и достигли 283 млрд. евро. Но здесь используется совсем другая схема рефинансирования – выпуск бондов под государственные гарантии.

Вчера одна испанская газета сообщила, что формальный запрос Испании на помощь итальянским банкам может быть сделан уже на этой неделе.

Я очень сомневаюсь, что это произойдет на этой неделе и даже на следующей. В таком случае многим политикам пришлось бы срочно прерывать отпуска и заниматься этой проблемой.

Возможно, это служит сейчас поддержкой EURO. Но даже если это произойдет, все-равно едва ли это поможет индексу S&P500 преодолеть и закрепиться выше 1420 пунктов.

«Они упрямо ползли вверх, как обдолбанные улитки», - эти слова Вануты как нельзя лучше подходят к описанию текущего рынка.

Где-то я уже это видел и не раз... Заканчивалось это шоу обычно одним ударным днем, который убивал два месяца роста.

А как будет на этот раз?

Олимпийское спокойствие накануне рыночного шторма

Перед штормом море обычно бывает необыкновенно спокойно. Что-то подобное происходит и на рынке.

GoldCoreнапоминает нам о том, что во время Олимпийских Игр в Пекине в 2008 году на рынке тоже царило необыкновенное спокойствие. Те Игры проводились чуть позже, чем Олимпийские Игры в Лондоне – они начались 8 августа и закончились 24 августа.

И уже спустя несколько дней после окончания тех Игр начался невиданный рыночный шторм, который продолжался вплоть марта 2009 года.

Не повторится ли на этот раз история?

Рыночная структура разрушена

Ночью американский фьючерс ни с того ни с сего скакнул на 0,5%. Не было никаких новостей - просто купили по рынку 7000 контрактов. Ни один другой актив не двигался вместе с фьючерсом.

Рынок еще более разрушен, чем мы думали, - пишет по поводу этого ночного движения Zero Hedge.

Понятно, что фьючерс в наименее ликвидное время пытаются затащить повыше, чтобы распродавать, а не покупать активы. Возможно, что в ближайшие дни мы еще не раз увидим подобный фокус.

Вчерашнюю торговую сессию индекс S&P500 закрыл с мизерным падением, хотя под конец была попытка завершить 7-ю сессию подряд ростом. При этом, как хорошо видно на графике, никакого роста по сути нет.

Индикатор волатильности VIX вблизи исторических минимумов – 13,7.

Рынок обдолбанных улиток

Что же это за зверь такой – обдолбанная улитка? В какой среде они живут? Как они выглядят?

Вчерашняя торговая сессия в Америке хорошо характеризует среду, в которой они живут.

The cash S&P 500 closed very modestly in the red - but tried its best into the end of the day-session to get green to make it seven-in-a-row. After-hours, amid heavier block size, S&P 500 e-mini futures (ES) pushed up to the overnight highs and tried to hold green but failed. NYSE volume plunged - almost unbelievably to be frank - to its lowest non-holiday-trading day volume in over a decade. Intraday ranges remain tiny and average trade size unremarkable as ES is still suffering from the post-Knight slashing in volume (down 45%!!). Are we witnessing Gross' death of equities?

Суть:

Торговый объем на NYSE снизился до минимума за десятилетие торговли в непраздничный день. После краха алгоритмической компании Knight объем торгов по ES (фьючерс S&P500) упал на 45%. Мы становимся свидетелями смерти рынка акций, предсказанного Гроссом?

Приходится сделать печальный вывод.

Фондовый рынок – тяжело болен. Он неадекватен.

Естественно, что законы технического и фундаментально анализа на нем не действуют.

Единственное, на что можно опираться – это на корреляции с определенными активами, которые менее подвержены «одурманиванию».

Фондовые рынки связаны с ними невидимыми нитями, которые то натянутся, то ослабнут.

Если вы научитесь чувствовать (сомневаюсь, что это можно формализовать) это натяжение, то вы сможете выбирать более точные моменты для входа в рынок.

Такими активами являются, прежде всего, активы с фиксированной доходностью и валютные активы.

Валютными рынками манипулировать гораздо сложнее – поскольку там присутствует гораздо большее число участников. Для многих из них это необходимо для ведения бизнеса и они просто не могут быть вовлечены во все эти махинации.

Там тоже есть манипуляции, но они другого рода.

Тренды там более выражены и фундаментальные факторы действуют в отличие от рынка акций.

Вы еще по-прежнему намерены торговать акциями?

Ничего не меняется

Мое мнение о рынке последние дней десять остается практически неизменным. Мы топчемся вблизи максимумов.

Фондовый рынок полностью оторван от реальности.

Вся несуразность ситуации состоит в том, что это топтание может еще продолжиться неделю или две и может прерваться внезапно в любой день.

Результаты опроса Ticker Sense (Быки/медведи/нейтралы=42,86/21,43/35,71) достаточно адекватно отражают действительное положение дел.

Рыночные настроения остаются сильно бычьими, но достаточно большое количество участников рынка по сравнению с прошлой неделей перебежало в ряды нейтрально настроенных участников.

На рисунке внизу можно пронаблюдать, как менялись настроения инвесторов в последние 5 недель. Этот опрос отражает точку зрения достаточно высококвалифицированных трейдеров.

Прошлая неделя прошла очень спокойно после напряженной и волатильной первой недели месяца. Отсутствие комментариев ввиду отпусков со стороны политиков на последние инициативы Драги, исчезновение негативных новостей с лент информагентств, общая расслабленность рынков - все это привело к тому, что рынки «забыли» весь прошлый негатив и игнорируют текущий.

Прожектора для «подсветки» проблем выключены, летние каникулы проходят замечательно, когда ничто не беспокоит.

Прошлая неделя показывает, что это легко сделать, если захотеть.

Единственное существенное событие, которое было на прошлой неделе – большой блок статистики из Китая, который показал дальнейшее ухудшение дел в экономике страны, но также прошел почти без реакции рынка.

Во всяком случае, AUD/USD торгуется всего на расстоянии примерно 50 пунктов от максимумов с середины марта.

AUD/USD перед среднесрочным разворотом вниз почти всегда рисует длительную консолидацию – что, очевидно, объясняется ее «высокодоходным» статусом, в то время как разворот снизу вверх происходит резко. Сейчас, возможно, мы видим начало формирования такой консолидации. Она может при некоторых обстоятельствах оказаться достаточно длительной – 2-3 недели (до конца августа).

Дальнейшее движение вверх возможно только в случае четких сигналов со стороны ФРС на дальнейшее ослабление кредитно-денежной политики. Которых в ближайшие месяцы, я думаю, не последует!

В отличие от прошлой недели, на этой неделе выйдет гораздо больше важной статистики, и она способна раскачать рынки.

Особенно богатой на данные станет еврозона – ВВП и промышленное производство (вторник), инфляция (четверг), текущий платежный счет и торговый баланс (пятница). Выйдут также данные по одному из ключевых показателей экономики - инфляции: США (среда), еврозоны (четверг), Великобритании (вторник), Канады (пятница).

Выйдут также минутки Банка Англии (BOE) и за ними последует выступление главы BOE Кинга.

Выйдут также данные по розничным продажам в США (понедельник) и Великобритании (четверг).

Такого спокойствия, как на прошлой неделе не будет. Наиболее насыщенным на данные днем станет вторник.

Эффект от выступления Драги прошел и после резкого снижения доходность 2-хлетних испанских бондов стала расти. 10-летние испанские облигации опять вблизи критического уровня в 7% (6,90%).

На этой неделе большинство политиков продолжит пребывать в отпусках. Хотя важнейший из них – Ангела Меркель, уже сматывает удочки ( в буквальном смысле!) и летит на встречу с премьер-министром Канады 15-16 августа. Наверно, Ангела Меркель не обойдет молчанием последние инициативы Драги. Это представляет определенную «засаду» для рынков.

Остается чуть больше недели до встречи банкиров в Джексонхолле. На этой неделе может продолжиться манипуляция информационным фоном относительно дальнейших действий Федрезерва. В последнее время этот прием из арсенала монетарной политики Феда используется все более грубым и циничным образом. Бернанке, лично, в этом неохотно участвует и поэтому Джексон-холл может вызвать разочарование у рынков.

Медвежий технический сигнал с рынка опционов

При небольшом позитивном закрытии торговой сессии в пятницу мы увидели заметный рост put/call –коэффициента. Такое сочетание является несомненным медвежьим признаком.

При этом VIX равен 14,74 – это близко к абсолютным минимумам и характерно для состояния перекупленности.

Моя диспозиция на рынке (не является рекомендацией)

Вполне возможно, что на этой неделе продолжится консолидация, и неделя пройдет также спокойно, как и предыдущая. Но у меня как-то мало сомнений в том, что невозможно поддерживать постоянно в позитивном тонусе рынки вплоть заседания ЕЦБ в начале сентября.

Пока рынки «в шоколаде», европейские политики едва-ли что-то предпримут.

Поэтому моя диспозиция на рынке (не является рекомендацией): шорт риска (AUD/USD, EURO/USD, GBP/USD, GOLD) при одновременной активной диапазонной торговле исключительно в шорт.

При этом я считаю вполне вероятным, что рынок на текущих уровнях проторгуется еще 1-2 недели и даже, возможно, сдвинется на некоторое расстояние вверх.

Но на вербальных интервенциях с текущих уровней далеко не уедешь, поскольку возможности такого движения сильно ограничены в силу технических факторов.

Поэтому доход от диапазонной торговли должен компенсировать возможный убыток от слабого движения тренда против моих позиций. Что и имело место на прошлой неделе.

В то же время, в любой совершенно непредсказуемый момент может последовать сильное движение вниз, которое быстро компенсирует потери от игры против тренда.

Put/call-коэффициент, AUD/USD, диспозиция на рынке долгосрочных US Treasuries и потенциал дальнейшего среднесрочного движения вниз EURO/USD говорят в пользу этой стратегии.

Я не думаю, что рынки будут дожидаться возвращения основной массы участников из отпусков....

Обо всем написать невозможно!

Думаю, что вы прекрасно понимаете, что у меня нет возможности постоянно описывать те или иные проблемы, стоящие перед еврозоной. Только на их перечисление уйдет пара часов.

Поэтому я делаю это очень избирательно.

Сегодня остановлюсь кратко на одной совсем свежей теме.

Возможен ли референдум в Германии?

В последнее время появляется все больше разных сигналов, что победа союзников над Германией на июньском саммите может оказаться пирровой и косвенным ее результатом станет проведение в Германии референдума на тему – следует ли дальше продолжать европейский монетарный эксперимент?

Вопрос - конечно интересный, и наверно давно уже мучит немецкого канцлера. Появился удобный случай переадресовать его всему населению. С точки зрения прагматичной - а немцы народ прагматичный, от денежного союза уже получены все выгоды, какие только можно было получить, и дальше Германию ждут одни только неприятности. Дальнейшее сохранение статус-кво требует существенного увеличения помощи другим европейским государствам и сильно обременяет долгами Германию. Выход Германии из еврозоны тоже будет очень дорого стоить, но возможно это стоит сделать уже сейчас, поскольку через 1-2 года он будет стоить гораздо дороже.

Так почему бы не сделать этот шаг?

Этот вопрос уже дискутируется в кулуарах. Заявление о возможности подобного референдума из уст видного германского политика, а особенно Ангелы Меркель, может вызвать шок на рынке.

До вчерашнего дня казалось, что все медведи на американском рынке акций вымерли как мамонты.

Индекс S&P500 легко преодолел линию тренда, проходящую через два последних локальных максимума и подошел вплотную к максимумам этого года.

Природа этого оптимизма мне не совсем понятна, хотя, стоит признать - она не совсем искусственна.

Об этом свидетельствовали последние показатели рыночных настроений: Ticker Sense (данные за прошлый четверг= Быки/медведи/нейтралы=52/28/20), put/call-коэффициент держался несколько дней подряд на очень бычьем уровне 0,80 не меняясь – пульс слабый и рынок как будто в сладком сомнабулическом сне.

Вот еще один подобный показатель, о котором я писал 8 августа:

Шорт-интерес по двум основным ETF рынка акций находится на многолетних минимумах.

При этом, однако, настроения относительно индекса DAX немецких трейдеров медвежьи. (Быки/медведи/нейтралы=35/46/19). Данные публикуются в среду после торгов, но в данном случае это почти не играет роли, поскольку показатели практически такие же, как и неделей раньше.

Вчера появились первые отряды продавцов: об этом говорит известный нам индикатор настроения опционных трейдеров - put/call-коэффициент.

Но еще более четкий сигнал дает рынок долгосрочных US Treasuries.

Фундаментальная «несправедливость»

Посмотрим на график нашего основного бенчмаркера TLT (ETF-фонд долгосрочных американских казначейских облигаций).

Что мы видим?

1.Бычью разворотную свечу после краткосрочного пробоя локального минимума

2.По сравнению с периодом времени, когда TLT находился на том же уровне в июне, USD на 2% выше, а S&P500 на 5% выше.

При всей относительной перекупленности рынка US Treasuries есть в этом какая-то фундаментальная «несправедливость».

Бегство из EURO-валюты прекратилось, планомерное отступление продолжается.

После возвращения из отпусков банкиров, CEO и крупных управляющих этот процесс может вспыхнуть с новой силой.

Небольшая, но имеющая на мой взгляд чрезвычайно важное значение заметка, на которую указал один из моих читателей:

Одна из самых больших нефтяных компаний мира, британо-голландская Royal Dutch Shell больше не доверяет европейским банкам. "Мы не готовы принимать на себя кредитные риски в Европе", - заявил газете Times финансовый директор Royal Dutch Shell Саймон Хенри.

По словам топ-менеджера, Royal Dutch Shell оставит на своих счетах в европейских банках средства, необходимые для финансирования текущей деятельности компании, но резервы наличности будут выведены из финансовых учреждений еврозоны. Общая сумма изъятых из банков Европы средств может составить около 15 млрд долл., которые будут размещены на счетах Royal Dutch Shell в американских банках либо вложены в облигации Минфина США.

Вывод капиталов из европейских банков создает дополнительную угрозу финансовой стабильности еврозоны, отмечает Times. Если примеру Royal Dutch Shell последуют и другие крупные компании, лишившиеся значительной доли своих средств, банки вынуждены будут повысить стоимость выдаваемых кредитов.

Если это так, то в конце лета -начале осени мы можем увидеть движение EURO/USD на 5-7 фигур вниз.

Это дамоклов меч, который нависает над рынками акций и рискованными активами.

Это реальная фундаментальная угроза, которая существует параллельно с различными страхами, фобиями и реальными опасностями различных дефолтов по суверенным и другим долгам.

Драги может на ближайшем заседании ЕЦБ тоже что-то добавить в этот процесс.

В то же время я не ожидаю в сентябре от Бернанке ответных действий в этой валютной войне...

Перспектива дальнейшего укрепления USD сохраняет привлекательность US Treasuries в среднесрочной перспективе и тот откат в долгосрочных трежерях (TLT), который мы видели в последние три недели, должен прекратиться.

Это не может быть позитивно для фондовых рынков и других рискованных активов.

Китайская тема

Похоже, что рынок начинает отыгрывать данные статистики из Китая. Об этом свидетельствует сильное движение вниз по AUD/USD в азиатскую сессию. В европейскую сессию это движение может притормозиться, но шансы, что пара отыграет назад 80 пунктов призрачны. Зато есть шансы, что мы увидим «ударный день вниз». Это когда возникает сильный импульс, который меняет настроения инвесторов и разворачивает тренд.

С точки зрения временных циклов думаю, что уже пора поворачивать на юг.

Американский фьючерс вчера достиг 1407 пунктов, дошел до зоны очень сильного сопротивления, и откатил (как и днем раньше) в последние два часа торгов на половину дневного диапазона.

Европейские фондовые индексы выросли за последние три сессии на 7-10% и выглядят перекупленными.

Волатильность (ATR, VIX) низкая, как это и должно быть присуще растущему рынку, настроение (put/call –коэффициент) практически не подвержено ежедневным изменением ( рынок жив, но пульс слабый!) и остается очень бычьим.

Такое состояние бывает после того, как покурить кальяна.

И его я в большой степени отношу на счет летней самоуспокоенности и расслабленности рынка и уверенности, что в период пика отпусков ничего плохого произойти не может.

Завтра статистика из Китая

AUD/USD установил вчера максимум с 20 марта. Заседание RBA (Резервный Банк Австралии) было воспринято позитивно, но затем эта высокодоходная валюта попала под давление и не росла вместе с фондовыми рынками. Причина, полагаю, в завтрашнем важном блоке статистики из Китая. Здесь собраны за исключением ВВП практически все ключевые параметры экономики: CPI, промышленное производство, розничные продажи.

На мой взгляд, прогноз по промпроизводству чересчур оптимистичен, и этот показатель может разочаровать рынки.

Завтрашняя статистика из Китая – это самое важное событие этой недели и сегодня рынки могут использовать его как повод для коррекции после нескольких дней роста.

Также интересно будет сегодня понаблюдать за реакцией рынка на данные по промпроизводству в Германии.

Еще один фактор риска

Сегодня состоится размещение 10-year US Treasuries. Феномен этого рыночного события я описал в начале года в статье:

SPY (клон индекса S&P500) – на минимуме с октября 2007 года.

QQQ (высокотехнологичный сектор – аналог индекса NASDAQ) – на минимуме с октября 2000 года.

С июля прошлого года, когда шорт-интерес достиг максимума, шорт-интерес по SPY упал на 62%, а шорт-интерес QQQ на 59%, за последние 6 недель на 45% и 30% соответственно.

Само по себе это еще не является медвежьим сигналом. Но свидетельствует, безусловно, о чересчур бычьем сентименте.

Таким образом, я вижу сегодня вполне серьезные основания для того, чтобы немного потрепать лонги инвесторов.

Трепка, наверно, не будет очень сильной, поскольку маркетмейкеры не могут позволить улетучиться тому сладкому дурману, который витает над рынком.

Удержать рынок при подобном сентименте не представляет особого труда. Но чтобы инициировать покупки на уровнях выше 1400 пунктов – нужно придумать что-то достаточно серьезное.

Почему? Это я объяснил во вчерашнем вью рынка.

Приближается еще одна техническая модель – двойная вершина. Полагаю, что в районе 1410 пунктов по индексу S&P500 эта фигура уже будет очень сильно сказываться, ведя к массированным продажам.

И как пишет Peter Tchir

Я выйду изо всех акций в S&P500 к 1410 пунктам, и вероятно уже к 1425 пунктам буду в шорте, если не раньше.

В диапазоне 1405-1420 пунктов маркетмейкерам придется перевести на себя слишком много лонгов. Вряд ли они на это пойдут.

Поэтому рынки скорее ждет бессмысленная волатильность (рынки будет колбасить – как выражается Ванута) примерно в диапазоне 1360-1400 пунктов.

S&P500 вчера всего чуть-чуть не дошел до 1400 пунктов (максимум составил 1399,63) и коснулся верхней ленты Боллинджера. Американские трейдеры обычно чутко реагируют на этот технический сигнал перекупленности. Вероятность выйти за пределы лент Боллинджера составляет всего порядка 11%.

Put/call-коэффициент равен 0,80 – очень бычье значение. Это согласуется с настроением на Ticker Sense, где Bullish/Bearish (Быки/Медведи)=52/28

Опрос, напомню, проводится по четвергам.

Приближается еще одна техническая модель – двойная вершина. Полагаю, что в районе 1410 пунктов по индексу S&P500 эта фигура уже будет очень сильно сказываться, ведя к массированным продажам.

Так, например, рассуждал вчера ставший популярным в последнее время очень адекватный Peter Tchir (публикующий регулярно свою диспозицию активов) :

For now I remain long, but a bit cautious as we have had such a big run. I think U.S. CDS has incredible room to tighten and offers even better value than bonds. I like Spain and Italy, both stocks and bonds, but am small as these remain high beta. Banks should do well. The LIBOR hangover is still there, but with Europe possibly getting fixed and CDS doing better and housing showing signs of improvement, the banking sector should outperform, and the reality that LIBOR lawsuits will be complex and take a long time also helps on banks. I will be out of any S&P by 1,410 and likely to be short by 1,425, if not sooner.

Основные идеи:

Пока я остаюсь в лонге, но при этом становлюсь более осторожен, поскольку мы совершили такое сильное движение...

Мне нравятся Испания и Италия, как акции, так и бонды, но у меня маленькая позиция, т.к. здесь сохраняется слишком высокая бета (волатильность). Банки смотрятся хорошо.

Но, наиболее важно наверно следующее:

Я выйду изо всех акций в S&P500 к 1410 пунктам, и вероятно уже к 1425 пунктам буду в шорте, если не раньше.

Полагаю, что подобная оценка рыночной ситуации является сейчас типичной.

Рынок сейчас очень тонкий, и находится целиком во власти крупных игроков – маркетмейкеров.

Судя по настроениям инвесторов и put/call-коэффициенту, многие еще остаются в лонгах.

Не думаю, что выше 1420 пунктов по индексу S&P500 кто-то будет активно стопить свои короткие позиции. Следовательно, маркетмейкерам нет смысла тащить рынок в эту область, давая возможность Peter Tchir и другим опытным трейдерам возможность сдать свои лонги и открыть практически безрисковые короткие позиции.

Сегодня 7 августа и до традиционной встречи банкиров в Джексонхолле остается меньше двух недель.

Для меня лично совершено нелепой представляется идея отыгрывать запуск QE3 в сентябре при значениях индекса S&P500 выше 1400 пунктов.

Дерево вариантов на эту неделю.

1.Максимум, что может сделать рынок – выйти в район 1420 пунктов. Но, вероятность этого мала – не более 20-30%.

2.Гораздо более вероятна коррекция с последующей консолидацией в диапазоне 1360-1400 пунктов. Вероятность – порядка 50%.

3.Разворот и начало последующего (продолжительного) движения вниз. Это будет среднесрочный тренд, который уведет индекс S&P500 в течение ближайших 1-1,5 месяцев примерно в район 1220-1240 пунктов. Вероятность – порядка 20-30%.

Такая коррекция, если она случится, станет хорошей предпосылкой для запуска новой программы QE в конце года.

На этой неделе вариант 3 во многих случаях может совпасть с вариантом 2.

Единственное, что может толкнуть рынки вверх помимо беспочвенных ожиданий QE3 – это какой-то позитив относительно решения европейского долгового кризиса.

Но, учитывая, что сейчас здесь, после двух выступлений Драги наступила разрядка, вероятность, что власти еврозоны предпримут какие-то шаги – очень мала.

Им свойственно что-то предпринимать только когда сложилась критическая ситуация.

На уровнях 1400 пунктов по индексу S&P500 и выше вербальные интервенции малоэффективны и едва ли нужны.

Прошедшая неделя имела достаточно странное завершение.

В пятницу росло все: фондовые активы, высокодоходные и рискованные валюты, EURO/USD.

Мощный рост шел на негативных новостях.

А значительно лучшие данные по занятости в пятницу, несомненно, являлись негативной новостью, поскольку теперь уже будет труднее спекулировать потенциальным запуском QE3 даже в сентябре.

Для меня гораздо более естественным было бы, если бы такой рост наблюдался после значительно худших данных по занятости.

Но, похоже, что в пятницу рынок был заранее запрограммирован на рост. Поскольку отпуск бывает у обычных трейдеров, а у Карабаса-Барабаса не бывает отпусков.

На самом деле, в пятницу сработало правило Карабаса-Барабаса: но не №1, о чем я предостерегал, а №2.

Правило Карабаса-Барабаса №2

ПИЛА – ЭТО ЛУЧШЕЕ СРЕДСТВО ДЛЯ ПЕРЕРАБОТКИ РЫНОЧНОГО ПЛАНКТОНА

Драгоценные металлы тоже росли, но их рост можно считать очень слабым и несоответствующим росту других активов. И это также является определенным свидетельством, что рост в пятницу был скорее шумом, чем возрождением новой тенденции.

Единственное, что вчера было объективной предпосылкой для роста – это серьезное снижение доходности по облигациям Испании и Италии, особенно сильное в краткосрочной части спектра.

Одна фраза в тексте заявления Драги перед его выступлением после заседания ЕЦБ привела к резкому изменению формы кривой доходности периферийного долга.

Она стала гораздо более крутой.

Позитив, основанный на вербальных интервенциях, имеет очень маленькую долговечность.

Притом с каждым повторением подобной манипуляции эффект оказывается все короче.

JP Morgan рекомендует шортить 10-летние испанские облигации с целью 7,75%. Почему именно 7,75? Потому что это именно тот уровень, на котором испанское правительство вынуждено будет обратиться за помощью.

Рекордная короткая позиция по EURO/USD, как свидетельствует отчет COT, за последние два месяца развалилась. За последнюю отчетную неделю нетто-шорт снизился на 10%.

Другими словами, - пишет Zero Hedge, EURO/USD прошел полный шорт-цикл. При этом валютная пара находится на 700 пунктов ниже, и потенциальный шортокрыл очень ограничен.

Эта неделя в этом плане может оказаться еще более непредсказуемой, чем прошлая. Вся Европа на каникулах, Америка на каникулах – пик сезона отпусков.

Существенной отчетности мало и основным драйвером рынка станет информационный фон вокруг Испании.

Что там придумают массмедиа? Какую дезинформацию они нам преподнесут?

Этого никто не знает.

При этом, волатильность может быть достаточно высокая.

Нынешний рынок в краткосрочном плане подобен обезьяне с гранатой. Не знаешь - в какую сторону бросит!

Но если брать более продолжительный диапазон, то диспозиция ясна. Через какое-то время европейские проблемы опять выйдут на передний план. В американской экономике тоже все не так гладко.

И там и там требуется помощь монетарных властей. И рынки рассчитывают на эту помощь.

Ирония текущей рыночной ситуации состоит в том, что рынки, отыгрывая заранее позитивные решения монетарных властей, делают их невозможными.

Прежде, чем придет спасение, рынки должны испытать очень сильный стресс.

Заметный акцент после комментариев, сделанных на прошлой неделе Драги, делается именно на заседание ЕЦБ.

Поэтому, отсутствие каких-либо действий со стороны Федрезерва, а я оцениваю, что будет именно так - примерно в 90%, может не вызвать особых движений на рынке. Коррекция окажется несильной.

В среду будет только начало. Основное движение пойдет в четверг.

Я полагаю, что рынки переоценивают, притом очень сильно, слова Драги, высказанные им на прошлой неделе.

Драги говорил о том, что он может сделать, а не о том, что он собирается что-то делать.

Поэтому я ожидаю, что результаты заседания ЕЦБ вызовут разочарование у рынка и в конечном счете негативное или сильно негативное закрытие недели.

Так оно и вышло. Хотя я ожидал вчера более сильного движения вниз.

Ключевым событием, как и предполагалось, стала пресс-конференция Драги.

Прессконференция Драги

Прессконференция началась на позитивной ноте, и мы увидели небольшое ралли.

Участников рынка обрадовали несколько фраз из вступительного заявления, которое Драги прочитал перед началом прессконференции.

Часть заявления, имеющая принципиальное значение, и вызвавшая всплеск оптимизма

The Governing Council extensively discussed the policy options to address the severe malfunctioning in the price formation process in the bond markets of euro area countries. Exceptionally high risk premia are observed in government bond prices in several countries and financial fragmentation hinders the effective working of monetary policy. Risk premia that are related to fears of the reversibility of the euro are unacceptable, and they need to be addressed in a fundamental manner. The euro is irreversible.

In order to create the fundamental conditions for such risk premia to disappear, policy-makers in the euro area need to push ahead with fiscal consolidation, structural reform and European institution-building with great determination. As implementation takes time and financial markets often only adjust once success becomes clearly visible, governments must stand ready to activate the EFSF/ESM in the bond market when exceptional financial market circumstances and risks to financial stability exist – with strict and effective conditionality in line with the established guidelines.

The adherence of governments to their commitments and the fulfilment by the EFSF/ESM of their role are necessary conditions. The Governing Council, within its mandate to maintain price stability over the medium term and in observance of its independence in determining monetary policy, may undertake outright open market operations of a size adequate to reach its objective. In this context, the concerns of private investors about seniority will be addressed. Furthermore, the Governing Council may consider undertaking further non-standard monetary policy measures according to what is required to repair monetary policy transmission. Over the coming weeks, we will design the appropriate modalities for such policy measures.

Ключевые фразы

Совет управляющих в рамках своего мандата по сохранению ценовой стабильности в среднесрочном периоде и соблюдая независимость в проведении монетарной политики, может предпринять непосредственно операции на открытом рынке в размере, соответствующем поставленным целям.

В контексте этих действий, будет найдено решение, которое устранит опасения частных инвесторов относительно привилегированного статуса.

Более того, совет управляющих, возможно, предпримет дополнительные нестандартные меры монетарной политики с целью восстановления передаточного механизма монетарной политики.

В ближайшие недели мы разработаем подходящие способы для проведения подобных действий.

Выглядело многообещающе. В последующие 15 минут в ходе ответов Драги на вопросы рынки поняли, что это все одни декларации.

Драги во время конференции излучал уверенность, был весел и много шутил.

Ответы Драги на вопросы

Драги заявил, что на заседании обсуждался вопрос снижения ставок, но «пока еще не время».

Драги заявил, что вопросы статуса кредиторов и меры по оформлению EFSF/ESM должны быть решены до того момента, как ЕЦБ приступит к акциям. Многие эти вопросы будут решены в ближайшие недели.

Драги заявил, что при операциях на открытом рынке ЕЦБ фокусируется на коротком конце кривой доходности.

Самое важное: Драги заявил, что текущая структура ЕЦБ не позволяет ему быть контрагентом ESM.

В переводе на обычный язык это означает: ESM не получит банковской лицензии. Драги обещал сообщить детали по этому вопросу в ближайшие недели.

Драги заявил, что он доволен своей речью в Лондоне, а масс-медиа неправильно интерпретировали ее.

Драги заклинает: бесполезно делать ставки против EURO. Бесполезно играть в шорт против EURO.

Несмотря на призыв Драги не играть против EURO мощные продажи опустили EURO/USD в течение нескольких часов на 250 пунктов.

Реакция на выступление Драги

Чрезвычайно острой оказалась реакция на выступление Драги на рынке испанских бондов.

Как отмечает Zero Hedge, вчерашний день на рынке ознаменовался максимальным за день ростом спрэда за десятилетие.

Это движение может (и должно) сегодня продолжится, поскольку маловероятно появление сегодня позитивных для европейского периферийного рынка госдолга новостей.

В ближайшие дни рынок должен протестировать нижнюю границу треугольника консолидации, который вы видите на рисунке.

Тем не менее, индикаторы VIX, ATR и put/call-коэффициент показывают, что рынок сохраняет бычий характер.

Я ожидаю, что в ближайший месяц – до возвращения трейдеров и политиков из отпусков рынок продолжит консолидироваться в диапазонах: 1320-1400 пунктов по индексу S&P500, 1,20-1,24 по EURO/USD.

Помним о правиле Карабаса-Барабаса №1

Напомню это правило:

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Два важных события в среду и четверг не оправдали ожидания участников рынка. И этот негатив не отыгран в полной мере.

Nonfarm payrolls

Сегодняшние ожидания относительно числа новых рабочих мест вне сельскохозяйственного сектора (nonfarm payrolls) кажутся вполне реалистичными. Данные могут совпасть с ожиданиями и не вызвать особенного движения на рынке.

Несколько слов о нестандартных приемах монетарной политики

Прошлая неделя показала, что вербальная интервенция становится обычным орудием монетарной политики.

И если раньше этим отличался главным образом Федрезерв, то теперь этот нестандартный прием монетарной политики научился использовать и другой крупнейший центральный банк – ЕЦБ.

Парадокс состоит в том, что хотя прекрасно понимаешь, что это манипуляция – говоря обычным языком это ложь, но если не хочешь оказаться против рынка, приходится реагировать на нее так, как будто это правда.

Поскольку это уже из области неосознанного – из области условных рыночных рефлексов.

Это психология рынка.

На следующей неделе мы услышим новые вербальные интервенции.

Поэтому хотя я настроен по-медвежьи, но с учетом лета фондовый рынок может в августе остаться примерно на текущих уровнях.