Вчерашнее заседание ФОМС оказалось абсолютно безрезультатным. Даже ZIRP (политика нулевых процентных ставок) не получила ожидаемого продолжения.

Повторю свой прогноз, который я дал во вторник.

Поэтому, отсутствие каких-либо действий со стороны Федрезерва, а я оцениваю, что будет именно так - примерно в 90%, может не вызвать особых движений на рынке. Коррекция окажется несильной.

В среду будет только начало. Основное движение пойдет в четверг.

Я полагаю, что рынки переоценивают, притом очень сильно, слова Драги, высказанные им на прошлой неделе.

Драги говорил о том, что он может сделать, а не о том, что он собирается что-то делать.

Поэтому я ожидаю, что результаты заседания ЕЦБ вызовут разочарование у рынка и в конечном счете негативное или сильно негативное закрытие недели.

Могут ли последовать сегодня какие-то важные действия или заявления со стороны Драги?

Действия – нет, заявления –да.

Похоже, что пока Ангела Меркель удит рыбу, в руководящих кругах еврозоны идет какая-то оживленная борьба. И инициатором этой борьбы является господин Драги.

Вчера немецкая газета Sueddeutsche Zeitung косвенно подтвердила слухи о подготовке согласованных акций по покупке ЕЦБ испанского и итальянского госдолга.

Драги берет инициативу на себя

Очень важная статья, некоторые моменты из которой я прокомментирую:

Гипермарио и Германия на пороге развязывания полномасштабной войны.

Because if Sueddeutsche Zeitung is correct, via Reuters, in precisely 12 hours, Draghi will proceed with a plan that has neither Germany's nor Buba's blessing, in the process effectively isolating the only remaining solvent country in Europe, and its de facto paymaster, and forcing Germany to take a long, hard look at the exit sign (which, however, as reported earlier, with each passing day that drags Germany's economy is becoming less of an unthinkable outcome). To wit: "Draghi is planning concerted action using both the ECB and the future euro European Stability Mechanism (ESM) to purchase sovereign debt from Spain or Italy in order to help push down borrowing rates for those two countries." There is one problem: "highly doubtful that the German government would agree to Draghi's approach. The Bundesbank also is likely to reject the idea, the paper added."

На заседании ЕЦБ Драги может объявить о плане, от которого Германии станет очень кисло.

Драги планирует объявить о действиях по совместному использованию ЕЦБ и ESM для покупки суверенного долга Италии и Испании с целью уменьшения ставок заимствования для этих двух стран.

In essence what Draghi will do tomorrow is what Monti did a month ago when together with Rajoy, he presented Germany with one option, and would not back down else risk disintegrating the Eurozone. Merkel then took the diplomatic way out and pretended to agree that the ESM would lose its seniority status, something which as Finland confirmed today, never actually happened after the Nordic country said the ESM still and will always have explicit seniority status. The problem however is that the June summit was political theater. What happens tomorrow will have all too real consequences if and when Monti injects another €1 trillion into the economy. How soon afterward can Germany again expect to once again pay a record amount for a liter of unleaded. And how quick until the latest iteration of attempted inflation fizzles and has to be replicated with a €2 trillion bond monetization episode. Then €4 trillion. Then €8. Etc.

Станет ли это таким же политическим театром, каким явился июньский саммит?

Что планируется?

Sueddeutsche Zeitung написала в передовице в среду вечером:

The ESM would purchase sovereign debt in smaller amounts directly from both countries while the central bank would resume its purchase of debt in the secondary market, the daily wrote in an advance released on Wednesday evening. The Bundesbank has opposed further ECB debt purchases.

The ECB Council will meet on Thursday and the Sueddeutsche Zeitung said it looked like a majority was emerging in favour of the ECB resuming its purchases of sovereign debt. It added there will most likely not be any official decision on such a measure.

Совет управляющих ЕЦБ встретится в четверг и, похоже, что большинство выскажется в пользу возобновления покупок суверенного долга.

Добавляется, что, вероятно, официального решения по этому вопросу не будет.

The ECB's role would be a stopgap until the ESM is approved by the German constitutional court. Which it very way may never happen.

There is a greater likelihood that Draghi will spell out in more concrete terms what he said last week - that the ECB will do everything within its mandate to support the euro, the paper said. A final decision is not expected until after Sept. 12, after the German Constitutional Court rules on the ESM.

Ожидается, что Драги выскажется в более конкретных выражениях по поводу того, что он говорил на прошлой неделе – ЕЦБ будет делать все в рамках своего мандата для поддержки евро.

Эффект от возобновления покупок госдолга со стороны ЕЦБ непонятен. Покупки со стороны ЕЦБ без изменения статуса кредитора в отношении ЕЦБ ведут к массовому сбросу облигаций периферийных стран частными кредиторами.

The delusion continues because not only have we shown that the impact of each SMP episode is weaker and weaker, but that absent the ECB officially denouncing its senior status, and thus fears of bondholder subordination, the ECB will achieve absolutely no incremental interest in bond purchases by private investors who are convinced both Spain and Italy will conclude merely as yet another Greece.

Sueddeutsche said it is hoped the plan would restore private investors'

confidence in the bond market. The ESM would probably only have to allot

relatively small sums of money for this or could bow out of bond

auctions at the last minute if the interest rates had fallen to an

acceptable level.

Наконец самое важное и критическое:

Finally and most crucially:

The daily said it was at the same time highly doubtful that the German

government would agree to Draghi's approach. The Bundesbank also is

likely to reject the idea, the paper added.

Чрезвычайно сомнительно, что Германия согласится с подходом Драги.

ZeroHedgeпредлагает называть Драги не Супермарио, а Гипермарио и делает следующий вывод:

Then again, just like today's violent disappointment by the Fed, all of the above could be merely well positioned media propaganda, and the reality is that Draghi will do absolutely nothing.

Снова, как и в отношении состоявшегося заседания Феда, все это может оказаться лишь хорошо позиционированной пропагандой (или как я это называю - вербальной интервенцией) и реальность состоит в том, что Драги ничего не предпримет.

На мой взгляд, возможная негативная реакция может оказаться значительно сильнее, чем позитивная.

В этом случае, рынок очень быстро отдаст те +5%, которые он приобрел с момента начала вербальных интервенций Драги.

Ключевое событие – прессконференция Драги.

На мой взгляд, официальных шагов сегодня не последует. И это вызовет разочарование рынка в 15.45.

В то же время внимание будет приковано к прессконференции главы ЕЦБ, где может прозвучать что-то позитивное, и даже существенно позитивное.

Если Драги ничего не скажет, то разочарованию рынков не будет границ.

Может быть репортер Jon Hilsenrath – неофициальный глава Федрезерва?

"They [The Fed] have gone about their usual pre-FOMC leak frenzy where they talk to this reporter and that reporter. Jon Hilsenrath is actually the chairman of the Fed. When he writes something in the Wall Street Journal, Bernanke has no choice but to deliver on what he wrote."

"...The point is, when they plant a story in the Wall Street Journal, and this story has been planted. Jon Hilsenrath is the weed that grows...the guy has a perfect track record...

Когда этот репортер пишет что-то в своей газете, Бернанке ничего не остается потом, как воплощать в жизнь то, что он пишет.

На следующий день после статьи последовало выступление Драги, который обещал сделать все возможное для сохранения EURO и уверил, что этого будет достаточно.

Об этом я написал много на прошлой неделе.

Были и гораздо менее масштабные манипуляции, которые подпитывали рыночный оптимизм.

Вот, например, слух который двигал рынок в пятницу:

The European Central Bank (ECB) will not lead only the "great battle" to save the euro. She would prepare, according to our information, a concerted action with the states...

While it will take another few days or even weeks to finalize the device in question, the ECB would prepare an operation coordinated with the states may limit the surge in interest rates of Spain , but also the Italy .

The President of the ECB and key executives in the euro area have increased contacts in recent days. The negotiations were to continue in the day Friday. A telephone conversation between Francois Hollande and German Chancellor Angela Merkel , was, on this, not excluded in the afternoon.

На основании того, что якобы днем состоялся разговор между Francois Hollande и канцлером Ангелой Меркель.

Других тем для обсуждения не могло! Только совместные конкретные действия по обузданию роста ставок доходности по облигациям периферийных стран.

Эта новость развернула в пятницу рынок вверх.

Столь грубого по исполнению манипулирования новостным фоном я не припомню.

Ралли на фондовом рынке сопровождалось самой сильной двухдневной коррекцией на рынке US Treasuries.

Индекс S&P500 в пятницу прошил верхнюю ленту Боллинджера, зайдя за ее пределы, и ткнулся в трендовую линию, проходящую через три последних максимума.

Довольно странным выглядит, что при росте рынка происходило увеличение ATR (среднего истинного диапазона). Это явный сигнал неустойчивости движения вверх и должно настораживать.

Никаких реальных поводов для столь сильного движения в пятницу не было. Скорее наоборот.

Данные по ВВП за 3-й квартал похоронили надежды на то, что новый раунд QE со стороны Федрезерва будет запущен в эту среду.

Не я один так считаю. Так, например, считает известная у нас в стране по переводной книге по валютному рынку Кэтти Линн.

QE3 next week is officially off the table after this morning’s U.S. GDP report showed the economy expanding by 1.5% in the second quarter.

Рынок достиг возможных целей, которые я предполагал, могут быть достигнуты до вторника-среды, когда должен был состояться ФОМС. Но произошло это гораздо раньше.

Чрезмерное движение вверх в последние два дня однозначно свидетельствует о том, что одновременно происходил серьезный шортокрыл, и что он уже закончился.

Расколбас

Распространенный термин для такого рынка – расколбас.

Три больших черных свечи в понедельник-среду сменились двумя очень крупными свечами в четверг-пятницу на одних только грубых манипуляциях новостным фоном и беспочвенных слухах.

При этом EURO/AUD впервые за последние 10 недель показал недельный рост. Это негатив для рискованных активов.

Насколько рынок сумбурный, демонстрирует один эпизод.

В середине американской сессии в пятницу произошло малообъяснимое падение EURO/USD на 100 пунктов, которое удивительным образом не отразилось ни на рискованных активах, ни на других валютных парах.

Вообще не было никакого взаимодействия. Как будто связи порваны.

Итак, виртуальный QE заменил реальный.

Как с технической, так и с фундаментальной точки зрения нет никаких оснований для движения вверх.

О каком QE может идти речь, когда индекс S&P500 находится на уровне 1385 пунктов?

Резкое снижение доходности по испанским и итальянским облигациям избавило власти еврозоны от необходимости немедленных действий в поддержку рынков облигаций этих стран.

Можно, конечно, запустить еще пару слухов и протолкнуть рынок еще чуть вверх, но кто будет его там покупать?

Вчерашнее выступление Драги послужило драйвером для такого шортосквиза.

Хотя по большому счету ничего нового Драги не сказал. Он всего-лишь пообещал сделать все для сохранения EURO и сказал: «Поверьте мне – этого будет достаточно!»

И рынки ему поверили. А как ему не поверить, если он бывший голдманит? А Goldman Sachs, как я уже не раз писал, – это «доктор Павлов», который формирует рыночные рефлексы.

Пора начинать классифицировать рыночные рефлексы.

Конкретно этот рефлекс я обозначил бы следующим образом:

Рыночный рефлекс беспочвенного оптимизма: «Все будет хорошо – я это знаю!»

Таким образом, вчера мы впервые увидели эффектное использование приема вербальных интервенций руководителями ЕЦБ, которые переняли успешный опыт у своих заокеанских коллег.

Возникает стресс на рынках. Тогда он был после заседания ЕЦБ, теперь причиной являются испанские проблемы.

Затем появляется известная в журналистких и трейдерских кругах дудка Бернанке - журналист JON HILSENRATH из Wall Street Journal.

И на этот раз во вторник появилась статья, в которой он дудит про стимулирующие меры Феда.

Затем появляется кто-нибудь еще ( на этот раз Драги) и опять дудит, пока рынки не преисполнятся оптимизмом.

Рынки – это виртуальная реальность.

Еще вчера новостной фон был заполнен одним содержанием, сегодня – совершенно другим. Притом прежнее содержание удивительным образом было стерто целиком и полностью.

Вербальные интервенции отличаются от реальных действий тем, что они имеют ограниченный период действия.

На следующий день старое содержание опять может вернуться в информационное пространство.

EURO отскочила от минимумов недели уже почти на 300 пунктов и отработала таким образом недельный диапазон. Впереди очень сильное сопротивление.

Испанский фондовый индекс IBEX показал 6%, S&P500 закрыл гэп понедельника, доходность 10-летних испанских облигаций упала ниже 7%.

Независимо от дальнейших событий уже сегодня в европейскую сессию рынок должен отдать часть этих приобретений.

Сегодня выйдет ВВП США за второй квартал.

Mfd.ru указывает на своей странице прогноз +1,5%, Блумберг – 1,2%.

1,2% выглядит вполне более адекватным и очень вероятно, что выйдут данные, которые совпадут с ожиданиями и не вызовут заметного движения на рынке.

Очень трудно, практически невозможно сказать, завершился ли на этом отскок.

На следующей неделе заседания двух основных центральных банков и рынки могут продолжить отыгрывать принятие каких-то позитивных решений. Этому будет способствовать окончание месяца.

С другой стороны, очевидно, что Федрезерв ничего не предпримет (скорее всего), либо его действия будут носить символический характер.

Этому есть много причин, на которые я уже много раз указывал.

Вчера появилась еще одна – новая причина. Первичные обращения за пособиями по безработице оказались лучше ожиданий: 353 тыс. при прогнозе 381 тыс.

Это существенно снижает шансы на стимулирование экономики со стороны Федрезерва, поскольку с одной из миссий его дуального мандата все обстоит в порядке.

Вчера это обстоятельство осталось без внимания рынка.

Возможно, что об этом вспомнят в понедельник или во вторник.

При этом, как считает Bank of America, уже 65% QE3 находятся в ценах на активы.

Таким образом, начавшаяся сегодня с плавного пикирования коррекция может уже без всяких перерывов стать возобновлением длительного нисходящего тренда.

Правило Карабаса-Барабаса №3

Пришел момент познакомить вас с правилом Карабаса-Барабаса №3.

Напомню первых два правила Карабаса-Барабаса:

Правило Карабаса-Барабаса №1

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Целью действия правила является введение в заблуждение участников рынка, накопление лонгов (шортов) маркетмейкерами, перенастройка торговых роботов на другой режим работы, подготовка информационного фона, а также в отдельных случаях выполнение поставленных целей по ценам (выбивание стопов) несмотря на изменившиеся рыночные условия и некоторые другие задачи.

Правило Карабаса-Барабаса №2

ПИЛА – ЭТО ЛУЧШЕЕ СРЕДСТВО ДЛЯ ПЕРЕРАБОТКИ РЫНОЧНОГО ПЛАНКТОНА

Правило Карабаса-Барабаса №3 звучит так:

Лженовости отыгрываются рынком немедленно и реакция на них, как правило, чрезмерна.

Вчерашнюю речь Драги можно отнести к подобного рода лженовостям.

Хотя сама коррекция имела все основания случиться, но причина была другая – перепроданность рынка.

Американский фьючерс остался в границах восходящего канала, в котором он движется с начала июня.

Хотя, на мой взгляд, вчерашний день выглядит просто как консолидация после трех дней падения подряд.

Подтверждением этому является совершенно индифферентная реакция на плохие данные по продажам новых домов.

Что несколько странно для меня – put/call-коэффициент несмотря на три дня подряд падения все время оставался в бычьей зоне.

Впервые за последние десять дней понизилась доходность 10-летних испанских облигаций. Испанский и итальянский рынки акций тоже слегка отскочили. Катализатором отскока стало выступление управляющего ЕЦБ Новотны относительно возможности получения ESM банковской лицензии.

Если ESM получит банковскую лицензию, то он сможет принимать залоги от банков Испании, Италии, других погрязших в долгах стран еврозоны, напрямую выдавать займы и в свою очередь заимствовать деньги у ЕЦБ. Однако кредитное качество ESM при этом будет поставлено под вопрос и потребует увеличения взносов со стороны платежеспособных стран.

Все это должно остаться разговорами, поскольку и германские официальные лица и Марио Драги до сего момента напрочь отметали такую возможность.

На последнем заседании ЕЦБ, отвечая на вопрос о наделении ESM банковской лицензией Драги ответил: « Я не думаю, что мы получим какие-либо выгоды от того, что этот институт будет действовать за пределами своего мандата, при этом разрушая к себе доверие».

Новотны также признался, что он не в курсе, чтобы внутри ЕЦБ велись какие-то дискуссии по этому вопросу. Новотны только делился своим мнением.

Когда рынок хочет отскочить, он использует для этого любой повод.

Впрочем, Драги сегодня выступает .... и вдруг нет дыма без огня?

Почему я настроен позитивно к EURO

Как вы успели заметить, я настроен позитивно относительно EURO, но негативно по отношению к высокодоходным валютам в отличие от моих коллег (Николая Корженевского).

Хотя EURO/USD с большой вероятностью может в ближайшее время преодолеть опционный барьер и дойти до 1,194, но я полагаю, что в этом году практически нет шансов увидеть EURO/USD на 1,15, как этого ждут почти все.

Одна из причин, почему я отдаю предпочтение EURO перед рискованными валютами – подробно не буду на ней останавливаться – импульс укрепления доллара, который идет из Китая.

Это должно отразиться, прежде всего, на высокодоходных валютах, которые толком еще не скорректировались.

Что касается EURO, то я считаю, что эта валюта перепродана на всех таймфреймах.

С начала мая этого года EURO/USD прошел 13 фигур вниз, а с начала мая прошлого (опять мая!) 28 фигур. Конечно, этому были объективные причины, главными из которых в настоящий момент являются избыточная ликвидность и решительность ЕЦБ в проведении мягкой монетарной политики.

Если не сказать сильнее – целенаправленное ослабление единой европейской валюты.

Но EURO – это не AUD. Это вторая по значению мировая резервная валюта. И в условиях современной финансовой парадигмы – координированных действий крупнейших центральных банков – она не может так долго двигаться в одном направлении.

Ей этого просто не позволят!

Это создает сильный перекос во внешней торговле!

По прошествии определенного времени ослабление EURO начинает оказывать влияние на основных внешнеторговых партнеров еврозоны.

Взять, например, Великобританию. Вчерашний ВВП за 2-й квартал -0,7% при ожиданиях -0,2% был шоком для рынка.

Это были третьи подряд негативные данные и наихудшие показатели за три прошедших года. Рецессия в Великобритании углубляется.

Очевидно, что это в немалой степени связано и с ослаблением курса EURO/GBP на 12 фигур за прошедший год.

Сильная валюта – это плохо для экономики!

Огромную помощь в удержании EURO от более сильного падения играет Национальный Банк Швейцарии, скупающий сотни миллиардов европейской валюты в рамках удержания курса EURO/CHF выше 1,20.

Хочу отметить, что для меня полной загадкой является, почему при такой огромной эмиссии у них отсутствует инфляция.

...

ВВП США и реакция рынков

Я ожидаю, что цифры по ВВП США за второй квартал, которые выйдут завтра, окажутся значительно хуже ожиданий. При прогнозе в 1,5% они будут в районе 1,1-1,2%.

Это существенный риск для рискованных активов на ближайшие два дня.

И я не уверен, что рынки отыграют на этот раз плохие данные по ВВП по условному рефлексу «плохие данные – будет вам QE».

Поэтому я ожидаю, что в пятницу индекс S&P500 может оказаться в районе 1300 пунктов.

Единственное, что может помешать осуществлению этого сценария, это если вдруг в эти два дня появятся какие-то реальные планы спасения Испании.

Испания – это жесть, но ей помогут.

Учитывая, что прежде чем запросить помощь, Испании необходимо провести предварительные переговоры с официальными представителями еврозоны, которые, как показывает опыт последних месяцев, наиболее продуктивно работают по ночам (последние евросаммиты) и ... наверно, если продолжить эту логику - по выходным, полагаю, что ожидать обращения Испании за помощью следует ожидать скорее в понедельник-вторник, чем в четверг-пятницу на этой неделе.

Поэтому если сегодня еще рынок продолжит консолидацию и даже может подрасти, то завтра я бы ожидал продолжения движения вниз.

В целом, хотя на следующий неделе очень вероятен какой-то временный выход из «испанского тупика», я остаюсь на позиции, что мы увидим в ближайшие месяцы снижение рискованных активов как минимум на 10%.

Сумбур на рынках

В условиях избыточной ликвидности и отсутствия привлекательных активов для покупки деньги мечутся из одного актива в другой. Привычные корреляции при этом ломаются.

На рисунке двумя графиками представлена одна такая корреляция: между долгосрочными US Treasuries и долларом США.

Обычно если облигации растут в цене, то и доллар растет.

Вчера они двигались в совершенно противоположных направлениях.

Я несколько удивлен тому хладнокровию, с которым европейские власти и ЕЦБ взирают на происходящее с рынком облигаций Испании.

10-летние достигли 7,62%, но, что гораздо симптоматичнее, спрэд между 5-летними и 10-летними бумагами вчера уходил в негативную область, а на закрытие составлял всего 0,03%.

Доходность по итальянским 2-хлетним облигациям превысила 5% - это тоже произошло впервые с 11 января.

Вот как комментирует происходящее на испанском рынке госдолга Zero Hedge:

Три очень важных события происходят на испанском рынке суверенного долга.

Во-первых, инверсия спрэда между 5-летками и 10-летками (доходность 5-тилеток была выше на открытии доходности 10-леток)

Второе – эта та скорость, с которой происходило уменьшение спрэда между 2-10 и 5-10 –летними бумагами. Это показывает полный крах доверия к стабильности краткосрочной части спектра.

И, возможно, самое критичное, это третье – рекордная величина спрэда между спрэдом облигаций и CDS (так называемый «базис»), что означает, что инвесторы переместили испанские облигации в разряд PSI ( списание части долга в результате реструктуризации) – то, что уже имеет место для облигаций Греции и Португалии и то, что еще пока не наступило для облигаций Италии.

Это уже свидетельствует о том, что рынок облигаций Испании находится в состоянии клинической смерти.

И если для человека такое состояние может продолжаться минуты, то для рынка госдолга дни, но не недели.

Таким образом, уже совершенно очевидно, что Испании придется просить помощи. Вопрос только в том – когда?

Процессы развиваются с такой скоростью, что наверно лучше это сделать в течение ближайших 1-2 дней.

Вчера министр финансов Испании ездил на переговоры со своим германским коллегой, и я думаю, что после его возвращения домой и доклада премьеру этот шаг последует.

В любом случае, этот срок уже исчисляется днями – максимум до вторника.

Сегодня Тройка должна опубликовать свой доклад по Греции – другой незаживающей ране еврозоны, и, скорее всего, это окажется определенным позитивом для EURO и рискованных активов.

Кризис вокруг Испании достиг критической точки. Следовательно, в любой момент можно ожидать перелома.

Настал ли «момент Лемана»?

Многие уже начинают говорить о том, что в еврозоне назревает «Момент Лемана».

Действительно ли текущая ситуация может привести к «Моменту Лемана»?

Мое мнение, что нет. Поскольку все ресурсы для спасения имеются в распоряжении, и Испания еще не относится к категории TBTS (too big to save – слишком велика, чтобы ее можно было спасти).

Момент Лемана наступит, когда надо будет «спасать» Италию.

Дело в том, что нынешние европейские механизмы спасения не рассчитаны на такого гиганта и потребуются какие-то уж совершенно принципиально новые.

Собственно, один такой подход сейчас уже в действии – обесценивание долгов с помощью снижения валютного курса.

Еврозона активно вступила в валютные войны и началось это с того момента, как ЕЦБ закачал в европейские банки триллион EURO с помощью двух трехлетних LTRO.

Вопрос в том, когда последуют ответные действия со стороны других государств и прежде всего Америки.

Поэтому я думаю, что все-таки то, что мы наблюдаем – это псевдопаника, а не паника.

Американский фьючерс между тем вчера коснулся нижней границы восходящего канала, в котором он движется с начала апреля.

Если сегодня последует пробой вниз, а он может последовать, то мы увидим серьезное движение вниз и ближайшая сильная поддержка просматривается примерно на 5% ниже.

Может быть сильное движение вниз – это то, что надо рынкам для того, чтобы как следует напугать Федрезерв и просто вынудить его запустить печатный станок?

Еще раз хочу отметить тот момент, что в настоящий момент связь между EURO (в широком смысле европейскими событиями) и рискованными активами если не разорвана, то очень сильно ослабла.

Поэтому какой-то серьезный позитив в преодолении европейского долгового кризиса может быть очень вяло отыгран рискованными активами. Мало того, мы можем увидеть в какой-то момент продажи рискованных активов при том, что EURO будет расти.

По EURO на мой взгляд уже назрел отскок.... и можно ожидать сумбура на рынках.

Испания окончательно потеряла контроль над рынком госдолга. Причиной этому стали давно известные, но именно сейчас проявившиеся проблемы регионов. В пятницу один из регионов – Валенсия официально попросил о помощи.

Во время выходных, El Pais, наиболее читаемая в Испании газета, распространила информацию о том, что крупнейший по вкладу в экономику страны регион Каталония вскоре последует примеру Валенсии.

Бюджетные проблемы испанских регионов усугубили и без того непростую ситуацию на долговых рынках еврозоны.

Вчера доходность 10-летних испанских облигаций достигла 7,5%, а кривая доходности выпрямилась зловещим образом. Доходность 2-хлетних, например, равна 6,53%.

Ни о каком дальнейшем обслуживании госдолга при таких доходностях речи идти не может. Ситуация требует принятия срочных мер.

Итальянский рынок госдолга в настоящий момент ведет себя как своеобразный клон испанского, притом более крупный по размеру - повторяет все, что происходит на испанском. Там тоже один регион – Сицилия – объявил о предстоящем банкротстве.

Вчерашнее падение на европейских площадках было остановлено действиями испанских и итальянских регуляторов - они запретили открытие коротких позиций. И если Италия запретил шорт акций финансовых компаний до 27 июля, то действия испанского регулятора оказались еще более кардинальными: он запретил шорт абсолютно всех акций сроком на 3 месяца.

Свечи очень похожи на разворотные. Действия регуляторов должны оказать эффект.

Ситуация с Испанией вышла из под контроля и настолько серьезна, что нельзя исключать созыва внеочередного евросаммита. До заседания ЕЦБ просто нет возможности ждать.

Обострилась ситуация и в другом больном органе еврозоны, который уже давно пора ампутировать, - Греции.

Сегодня в Афины прибывает комиссия Тройки. Она должна вынести свой вердикт по поводу выделения очередного транша.

Почему-то очень много шума по этому поводу. Я не уделял бы этому событию много внимания, поскольку вердикт пишут в Брюсселе и Берлине.

Вчера мы опять наблюдали паническое бегство в главный защитный актив. Долгосрочные US Treasuries обновили максимумы. Обычно после этого включается «условный рефлекс» и следует коррекция.

TLT вчера обновил исторический максимум.

Вчера я писал на эту тему:

На прошлой неделе наблюдался интересный феномен: одновременное бегство из двух основных резервных валют – EURO и USD.

Это достаточно редкое явление привело к новым историческим рекордам высокодоходных и некоторых других валют относительно EURO.

С EURO все понятно, но почему избавлялись от долларов?

Никакого другого объяснения, кроме как коррекции на рынке долгосрочных US Treasuries после достижения исторических максимумов у меня нет.

Есть такая привычка у рынков: достигли новых максимумов – обязательно скорректироваться.

Что касается дальнейшего снижения доходности US Treasuries и установления еще более высоких максимумов по этим активам, то я писал, что считаю это вполне возможным - по той простой причине, что защитных активов в условиях избыточной ликвидности не хватает.

По 10-летним US notes вполне возможны уровни доходности в 1,2-1.3%.

Очень вероятно ожидать коррекции на рынке US Treasuries, которая может занять несколько дней.

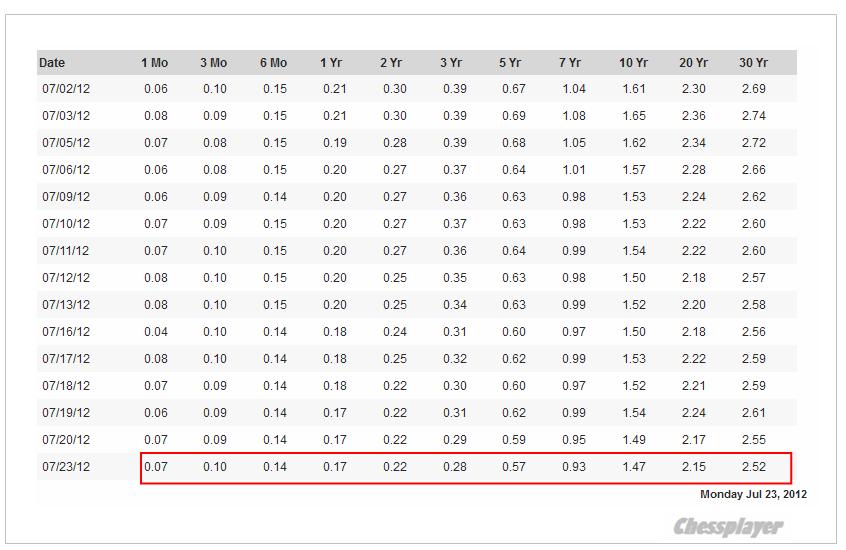

Так выглядит кривая доходности US Treasuries за текущий месяц в табличной форме

Для сравнения приведу график двухлетних испанских облигаций.

Уже один этот график дает представление о текущей фазе европейского долгового кризиса.

Это кульминация! Любая маломальская позитивная новость, дающая намек на решение проблемы, вызовет шортокрыл на рынке периферийного госдолга и в EURO.

Доходность по 2-хлетним US Treasuries – 0,22%, а по аналогичным испанским 6,5%.

Если исключить вероятность, что еврозона распадется в ближайшие два месяца, то иначе, как рыночным безумием это не назовешь.

Нижняя палата бундестага Германии подавляющим числом голосов одобрила помощь испанским банкам (473 против 97). Это было ожидаемо.

Такое единодушие объяснимо. Как заявил лидер оппозиционной партии, отказ это сделать стал бы катастрофой для Германии.

Однако Германия дала четко понять, что деньги никоим образом не будут направляться банкам напрямую, а только через государство, до тех пор, пока ЕЦБ не создаст единый надзорный орган.

Сегодня министры финансов еврозоны проведут видеоконференцию, чтобы обсудить заключительные условия помощи банкам Испании и подписать меморандум по взаимопониманию. Проект уже опубликован, но остается непонятным, какие условия в нем останутся, а какие будут удалены.

Принципиальное значение имеют детали по субординации кредиторов, роли EFSF, механизму использования фондов.

Я ожидаю небольшого ралли в EURO по выходу меморандума, но не уверен, что это ралли будет поддержано рискованными активами.

Покупка риска и так идет уже почти целую неделю, игнорируя многочисленные очень негативные данные.

Кросскурс EURO/AUD переходит в консолидацию, а это негативный сигнал для рискованных активов.

Другой кросскурс, который постоянно в зоне моего внимания –EURO/GBP – показывает, насколько интенсивный уход из EURO сейчас происходит – ИМХО рост GBP/USD объясняется исключительно огромным потоком конвертации в этой паре. И это тоже негативный сигнал для риска - даже при том, что EURO прекратит свое падение.

На мой взгляд уровень риска сейчас неадекватно высок по сравнению с рыночными реалиями. Это касается как еврозоны, так и Америки.

Последние два года ослабление доллара относительно китайского юаня являлось скрытым драйвером роста американской экономики.

Теперь Народный Банк Китая убирает этот драйвер и экономика США неизбежно войдет в рецессию (если еще не вошла).

И если Федрезерв в ближайшее время не запустит новый раунд QE, а он не запустит, то мы увидим снижение фондовых рынков.

Вчерашняя статья показывает, что дальнейшее укрепление доллара в среднесрочном масштабе неизбежно. И если EURO уже стоит достаточно низко, то сырьевые и высокодоходные валюты стоят слишком высоко.

И если капитал побежит из них с такой же скоростью, как в августе прошлого года – то мало не покажется.

Еще раз напомню: разворот вверх валютной пары EURO/AUD – серьезный негативный сигнал для рискованных активов.

Поэтому стоит внимательно понаблюдать за ней, когда будут объявляться результаты видеосаммита министров финансов еврозоны.

Если увидим ударную свечу вверх – то это значит, что глобальные риски рынки оценивают выше, чем риски, связанные с долговым кризисом в еврозоне.

10-летние испанские бонды вчера закрылись на доходности выше 7%, что символично, а их спрэд с германскими достиг максимума.

Тем не менее, я полагаю, что выше 7,3-7,4% доходность не пустят, и любыми способами будут загонять опять под 7%. Иначе придется решать «организационные вопросы» - рассматривать вопрос оказания помощи Испании.

Что бы это значило?

EURO/USD торгуется с четкостью метронома.

Пять дней подряд повторяется один и тот же сценарий. Снижение в европейскую сессию, разворот и обновление локальных максимумов в американскую.

Эта тема уже нова. Нечто подобное происходило осенью во время банковского кризиса в еврозоне.

Zero Hedge предлагает свою версию: происходит репатриация европейскими банками капитала из-за океана. EURO спецом опускают в европейскую сессию - считает ZH, чтобы обеспечить конвертацию долларов в евро на более выгодных условиях и при этом еще обеспечить рост фондового рынка за счет его корреляции с европейской валютой.

Даже если осенью это была репатриация, то сейчас это уже не репатриация.

Во-первых, рост EURO тогда был бы гораздо круче – это показывало реальную потребность в деньгах.

Во-вторых, если бы банки занимались репатриацией EURO, то вместе с EURO/USD росли бы и кросскурсы EURO/AUD и EURO/GBP.

В-третьих, после двух крупных LTRO у европейских банков нет таких проблем с ликвидностью, как осенью.

Думаю, что на самом деле все наоборот. Банкам и другим компаниям надо продавать EURO – что они и делают в европейскую сессию. А в американскую, пользуясь отсутствием крупных продавцов EURO (их офисы уже закрыты), они искусственно возвращают EURO на прежние уровни. Им даже удается, как это не парадоксально, спустя некоторое время продавать EURO с более высоких уровней.

То же самое сейчас происходит и на фондовом рынке: манипулируя внутридневными ритмами и опционными сделками можно вызвать рост с целью побольше продать и по выгодным ценам.

Вопрос, как вы догадываетесь, - с подвохом. И правильный ответ на него – встречный вопрос:

А относительно чего?

Звучит странно. На рынке Forex вы не найдете ни одной валюты, которая бы выглядела убедительно относительно доллара в последние год-два.

От сильно понижательного тренда (EURO) до нейтрального (сырьевые и высокодоходные валюты).

Тем не менее, такая валюта существует. Но, она не торгуется на рынке Форекс, хотя и имеет огромное значение.

Удивительно, как до сих пор она оставалась вне нашего внимания – о ней впервые пойдет подробный разговор.

Повторение прошлого года

Этот год очень сильно мне напоминает прошлый.

Так же весной мы увидели максимумы (в этом году это произошло на месяц раньше), затем последовала коррекция , летом – попытка повторения максимумов.

Затем, когда участники рынка поверили в продолжение роста, с 20-ых чисел июля последовала резкая, как падающий нож, коррекция, которая завершилась осенней консолидацией, запуском операции «Твист» и последующими двумя тендерами LTRO.

Главная причина текущего ралли, как я уже не раз писал, - не операция «Твист», а огромная ликвидность (более 1 трлн. EURO), созданная ЕЦБ в результате 3-хлетних LTRO.

В результате EURO существенно подешевел относительно доллара, и многие рискованные активы стоят дешевле (или стояли совсем недавно) и золото стоит дешевле, чем в прошлом году.

Какая разница?

А в чем самая большая разница между прошлым годом и этим годом?

В диспозиции на валютном рынке.

Если во время весеннее-летней консолидации в 2011 году в районе 1300 пунктов по индексу S&P500 индекс доллара был примерно в районе 74, то сейчас при индексе S&P500 в районе 1375 пунктов индекс доллара в районе 82; т.е. выше почти на 11%.

В этом я вижу очень серьезный дисбаланс. Известен фундаментальный факт, что сильная валюта – это негатив как для экономики, так и для фондовых рынков.

Яркий пример тому – Япония.

Это объективный фундаментальный фактор - высокий курс валюты подрывает конкурентоспособность экономики. Сильная валюта является причиной периодически вспыхивающих валютных войн.

Почему, несмотря на сильный доллар, американский фондовый рынок, тем не менее, сумел подняться так высоко? Почему американские корпорации сохранили высокие прибыли?

Вы никогда не задумывались, почему индекс S&P500 с начала года показывает +9,5%, а золото -0,7%? Хотя считается, что золотом манипулируют, но в этом есть действительно объективные причины.

Есть валюта, которая не входит в индекс доллара, но которая имеет значение, сравнимое с EURO и наверно большее, чем все остальные валюты, входящие в индекс доллара, вместе взятые.

Это китайский юань!

Следующий график дает ответ на все поставленные чуть выше вопросы..

С лета 2010 года почти два года продолжался процесс ослабления американского доллара относительно китайского юаня - за это время американский доллар подешевел почти на 6,8%.

Мы видим из графика, что в самом конце апреля произошел разворот в валютном курсе доллар/китайский юань. Это отражает изменение политики Народного Банка Китая (PBOC), который тем самым пытается притормозить приземление китайской экономики.

Таким образом, при продолжающемся ослаблении EURO другой позитивный драйвер для американской экономики и фондового рынка перестает действовать.

Это, по сути, означает смену долгосрочного тренда.

Как и во многих других процессах на рынке, воздействие этого фактора имеет определенную временную задержку – на мой взгляд, она может составить 3-5 месяцев.

Таким образом, очень вероятно повторение прощлогоднего сценария развития событий. Но причины при этом будут действовать другие....

Определение курса юаня является нерыночным процессом - это целиком и полностью в компетенции PBOC.

С моей точки зрения, начавшееся изменение валютного курса всерьез и надолго.

И американцы не в силах этому воспрепятствовать!

Да и не будут они особо стараться.

Чтобы добиться своей цели, китайцам придется продолжить конвертировать свою выручку в американские доллары. Следовательно, американский рынок госдолга будет процветать. Нет причин затягивать пояса - кредитное расширение на государственном уровне продолжится.

Это продолжение праздника жизни! Тратить деньги не задумываясь о последствиях!

Есть еще один фактор, который, возможно, сделает ослабление юаня относительно доллара более быстрым и интенсивным.

О нем нам сообщает китайский «Заратустра» – Also sprach Analyst.

Корпоративный Китай в последние годы шортил американский доллар

Как показывает интересное исследование от Standard Chartered, в последние годы корпоративный Китай продавал американского доллара больше, чем это следовало из его торгового профицита. Следовательно, у них сформировалась короткая позиция по доллару.

Если доллар начнет укрепляться, они будут вынуждены закрывать эту позицию – что усилит процесс укрепления доллара относительно юаня.

Итак, в долгосрочном плане нас ждет продолжение тенденции укрепления доллара и в ближайший месяц-полтора глобальный долгосрочный разворот вниз по риску и ... снижение до новой программы QE, если она будет.

Некоторые события , происходящие на рынке, наводят на мысль, что этот разворот может произойти очень скоро.

Последний вынос?

Рост, происходящий на этой неделе, имеет манипулятивный характер.

Подтверждением этому является интересный факт, подмеченный Zero Hedge.

Здесь объясняется один из механизмов воздействия Карабаса-Барабаса на рынок:

As S&P 500 e-mini futures (ES) slumped this morning as Bernanke appeared to disappoint (and the rest of the risk-on asset classes all tumbled with it), we saw heavy volume and relatively large average trade size. Once the edge of glory from Friday at 1340 was hit, it seemed the magic Potter-esque fairy was back at play. Immediately, VIX was hammered from 17.5% to 16.1% - its lowest in almost 3 months as the bottomless pit of capital that feels comfortable selling vol (or perhaps using a levered approach to ramping stocks) drive ES back up an impressive 14 points on low volume and low average trade size. Yes, we crossed VWAP, yes we crossed unch, and now we are testing highs back above the 50DMA. It seems VIX once again is the ramping tool - and now is significantly dislocated from any equity or credit sense of reality. We presume that OPEX will clean up some of this exuberance but for now, it is the tail wagging everything's dog.

Во время реакции рынка на первое выступление Бена Бернанке во вторник, когда индекс S&P500 упал в течении короткого времени на 16 пунктов, именно в этот момент удивительным образом падал VIX и сделал 3-хмесячный минимум. Этого в принципе быть не может. Слишком много торговых роботов настроено на то, чтобы зарабатывать на отклонении этого спрэда от нормального состояния. Это говорит о том, что на опционный рынок в этот момент оказывалось очень сильное воздействие – по характеру почти централизованное. Это был чрезвычайно мощный игрок, либо группа мощных игроков. Это был Карабас-Барабас.

В условиях дисфункциональности рынка VIX является эффективным рычагом воздействия.

Еще кто-то сомневается в существовании Карабаса-Барабаса?

В моем представлении замысел Карабаса-Барабаса примерно следующий.

Сегодня центральным событием является голосование в германском парламенте по помощи испанским банкам, которое с большой вероятностью окажется успешным. Завтра встреча министров финансов еврозоны, которые должны выдать какой-то документ по этой же теме.

Таким образом, намечается два позитивных события, на которых можно попытаться прыгнуть в район 1390-1400 пунктов по индексу S&P500.

Любительница марафета - Мальвина (рейтинговые агентства) в хороших отношениях с Карабасом-Барабасом и не будет строить ему пакости. Новая серия ужасов пойдет потом - когда рынки будут падать.

Если мое предположение оправдается, то мы увидим в ближайшие два дня завершающий вынос с попыткой выбивания шортов из «слабых рук» и попыткой создания иллюзии дальнейшего роста.

Вчера был, как отмечает Zero Hedge, минимальный торговый диапазон по фьючерсу S&P500 за последние три месяца. Это значит, что ни в американскую, ни в европейскую сессию инвесторы не предпринимали никаких действий.

Торговля сколь вялая, столь и эклектичная – метания без логики.

После сильного роста в пятницу коррекция на американском рынке акций оказалась почти символической.

При этом долгосрочные US Treasuries либо обновили вчера исторические максимумы, либо находятся вблизи них.

US Treasuries

TLT обновил максимум и нарисовал разворотную (или коррекционную ?) свечу.

Думаю, что все-таки скорее коррекционную, поскольку я не вижу причин для приостановки процесса перемещения крупного капитала в защитные активы.

Краткосрочные облигации Германии, Швейцарии, Голландии торгуются уже с заметно отрицательной доходностью и это является прекрасным индикатором происходящих процессов.

US Treasuries являются крупнейшим сегментом рынка защитных активов и лучше в силу ряда факторов второго по величине рынка госдолга - японского рынка облигаций. На этих факторах останавливаться не буду, но убедительное свидетельство, что это так – доля иностранных инвесторов на японском рынке облигаций составляет порядка 7%. Это специфический, сугубо японский рынок.

Поэтому здесь ничего не должно измениться. Безопасных активов на самом деле недостаточно, что абсорбировать избыточную ликвидность. Следовательно, здесь продолжится надувание пузырей. И доходность 10-летних US Treasuries от текущих 1,46% может опуститься до 1,1-1,2%.

Продолжит укрепляться доллар... Эти факторы негативны для рискованных активов.

В мире условных рефлексов

Рынки сейчас находятся под действием условного рефлекса от предстоящего выступления Бена Бернанке в конгрессе.

Рефлекс очень примитивный – если Бернанке выступает, то обязательно должен сказать то, что от него ждут.

Иногда меня просто потрясает , с какой четкостью рынки выполняют команды дрессировщика. Все-таки животные инстинкты на рынке преобладают над проявлениями разума.

На мой взгляд, надежды, что Бернанке даст какие-то намеки на предстоящие меры Федрезерва, совершенно несостоятельны.

Во-первых, на последнем заседании уже приняли меры.

Во-вторых, убедительных поводов и доводов для этого нет. Между прочим, цены на продовольствие в последние месяцы растут бешеными темпами. И все это спустя 2-3 месяца отразится в индексах инфляции. Как раз перед выборами? Это был бы в такой ситуации чересчур ответственный шаг.

В-третьих, если что-то и будет, то из области нетрадиционной финансовой медицины (не покупка и не обмен активов). Об этом достаточно четко свидетельствуют минутки ФОМС. Но подавляющее число участников рынка их не читает и не исследует нюансы взглядов членов Комитета по открытым рынкам Федрезерва США.

В-четвертых, сенат или палата представителей конгресса - не та это трибуна, с которой глава ФРС может объявить о чем-то важном.

На мой взгляд, мероприятие будет носить формальный характер.

Следовательно, сегодня или завтра рынки постигнет разочарование.

Статистика и отчеты компаний

Сегодня очень насыщенный день. В США выходит CPI и промышленное производство.

В еврозоне выходят рыночные настроения от Zew. Данные по инфляции выходят в Великобритании.

Не думаю, что европейская статистика в ближайшее время будет серьезно влиять на рынки. Последние шаги ЕЦБ были столь серьезны, что вряд ли в ближайшие 1-2 месяца ЕЦБ что-либо будет предпринимать.

Другое дело американская статистика. Реакция рынков на нее может быть гораздо более существенной. Особенно, если CPI окажется значительно ниже ожиданий.... Есть такая вероятность.

Сегодня много важных отчетов американских корпораций

Сегодня отчитываются компании: Goldman Sachs ( в 15.00) – прогноз кажется заниженным, Intel, Yahoo, Coca-Cola, Johnson & Johnson – по этим компаниям скорее возможны негативные сюрпризы.

Я часто составляю для себя сценарии, по которым будет проходить торговая неделя.

До отчета компании JPM все шло более-менее гладко в рамках основного сценария. Для меня осталось загадкой, почему известие о потерях 5,8 млрд. долларов лондонским офисом компании было встречено с таким оптимизмом.

Или это было овацией, которой алгоритмические трейдеры встретили конфенцколл CEO JPMorgan Даймона.

Впрочем, учитывая, что JPM фактически контролирует мировой рынок деривативов, это не вызывает удивления.

Тонкий летний рынок – он способен крутиться от малейшего дуновения.

Не видел ни одной правдоподобной версии, объясняющей, на чем основывался рост в пятницу американских фондовых индексов почти на 30 пунктов.

Единственная причина, которой хоть как-то можно объяснить пятничный рост - до этого фондовые индексы дней падали 5 дней подряд.

Для нас даже забыли придумать информационный повод. Все в отпусках – иначе, чем объяснить такую халатность!

Это был случайный рост, рост-недоразумение. И он так же легко может быть отдан обратно.

На валютном рынке особенно сильным был рост в паре GBP/USD. Какие позитивные события в пятницу были связаны с Великобританией?

Возможно, что причиной роста были действия маркетмейкеров в связи с экспирацией опционов на фондовые индексы. Тогда это была рыночная манипуляция.

Поведение рынка акций в пятницу расходилось с поведением рынка облигаций.

Бенчмаркером рынка облигаций выступает TLT.

TLT закрылся вовсе не на том конце дневного диапазона, на котором он должен был бы закрыться исходя из поведения рынка акций.

Бернанке выступает

В центре внимания на этой неделе будут два выступления Бернанке в конгрессе США, которые пройдут во вторник и среду. Будут ждать намеков со стороны председателя на новые программы QE.

Это один из основных рыночных рефлексов последнего времени, который старательно прививался рынкам маркетмейкерами.

Интересно, будут ли они на этот раз активно использовать это как драйвер для роста?

Хотя совершенно очевидно, что Бернанке ничего не скажет.

Сенат или палата представителей конгресса – совершенно неподходящие места для политических заявлений. Для чего? Чтобы их обсуждать с американскими законодателями? Это было бы полной глупостью со стороны Бернанке.

Здесь Бернанке может что-то объяснить из уже предпринятых шагов, поделиться своими оценками экономической ситуации – но не более того.

Я, вообще, убежден, что на ближайшем заседании ФОМС 31 июля -1 августа никаких новых шагов не последует.

Нет никаких веских причин для того, чтобы второе заседание подряд что-то предпринимать.

ОБ этом свидетельствуют и минутки ФОМС (об этом более подробно в одной из ближайших статей). Думается, что гораздо вероятнее услышать важные заявления от председателя Феда через месяц в Джексонхоле.

Отчеты компаний

Эта неделя уже по настоящему будет наполнена отчетами крупных американских корпораций и они будут серьезно влиять на рынки.

Откроют неделю отчеты Citigroup и Morgan Stanley, которые выйдут сегодня.

На неделе также отчитываются Intel, Yahoo, eBay, IBM, Qualcomm, AMD, Google, Microsoft, Xerox. В следующий понедельник отчитывается Apple.

В конце недели состоятся два важных для еврозоны события с очень вероятным позитивным исходом . В четверг состоится голосование по вопросу помощи Испании в бундестаге, а в пятницу опять соберется EUROGROUP, чтобы, исполняя решения евросаммита, уже окончательно утвердить программу по рекапитализации испанских банков.

Эти два события могут вызвать позитив и временную покупку риска.

Тем не менее, у меня в целом медвежий взгляд на эту неделю, как и на последующие две.

Я убежден, что на ближайшем заседании ФОМС не будет никаких новых стимулов.

Я не вижу драйверов для дальнейшего движения вверх и стимулы покупки акций на текущих уровнях при нынешней тенденции ослабления EURO-валюты.

Важный косвенный сигнал

В четверг произошел технический разворот вниз в паре AUD/USD. Я не припомню случая, когда такие сигналы были потом аннулированы. Это негативный сигнал для рискованных активов.

Началась консолидация в EURO/AUD. Это производный от AUD/USD сигнал, но он тоже говорит об ухудшении аппетита к риску.