Вчера мы наблюдали сценарий: продажи в европейскую сессию – покупки в американскую. Сегодня я ожидал бы зеркального сценария – некоторого оптимизма в европейскую с медвежьим завершением недели.

И дело не только в том, что сегодня «черная пятница» ( американские трейдеры – суеверный народ).

Эта неделя явно протекает по медвежьему сценарию и завершение недели по идее должно быть таким же.

Если судить по рынку US Treasuries характер бегства в «безопасные активы» близок к паническому. А причина этому – последние решения ЕЦБ.

EURO/USD вчера обновил двухгодовые минимумы.

Удивившее всех вчера огромное снижение остатков на депозитах ЕЦБ оказалось всего лишь техническим перемещением денег с одного счета на другой. Деньги никуда не ушли – они так и остались внутри ЕЦБ.

Только если раньше они хранились на овернайт-депозитах и приносили их владельцам 0,25% годовых, то, после того, как ЕЦБ снизил ставку до 0, они переместились на текущий счет ЕЦБ. Причина – меньшее количество транзакций, которые с ними приходится совершать.

Осталось только непонятным, почему это произошло со вторника на среду и почему деньги переместились таким, как говорится, огромным табуном.

Думаю, что это как-то связано с внутренними правилами ЕЦБ по перемещению денег.

Во всяком случае, можно сделать вывод: никакой масштабной конвертации EURO не наблюдается.

Мало того, вчера EURO чувствовал себя лучше, чем сырьевые валюты.

Вчерашняя дневная свеча EURO/AUD похожа на ударный день вверх. Те, кто читали Ларри Вильямса, знают, что «ударный день» - это не эпитет, а термин, обозначающий смену тренда.

Но сам по себе факт устойчивости EURO не является знаком на то, что рискованные активы будут расти.

Во время нисходящего тренда EURO/AUD очень часто растет.

И так, сегодня я ожидаю негативного завершения этой недели.

Два мощных фундаментальных фактора играют в пользу снижения + ANTI-POMO.

Вот эти факторы:

1.Отсутствие явных намеков на возможность хоть какого-то QE в ближайщий месяц

2.Решения ЕЦБ с последнего заседания оказывают очень сильное понижательное давление на EURO, что в свою очередь оказывает дефляционное давление на рискованные активы. Особенно хорощо это заметно по золоту.

С другой стороны, отсутствуют привлекательные альтернативы для вложения огромной избыточной ликвидности.

Долгосрочные US Treasuries, которые продолжают дорожать, не могут устраивать инвесторов как в силу низкой доходности, так и в силу их перекупленности и сопутствующей этому уязвимости к внезапной коррекции.

Вчерашнее размещение 30-year US Treasuries прошло не так феерически, как размещение 10-year днем раньше.

Вчерашние минутки ФОМС оказались чрезвычайно содержательными.

Они показали:

1.Серьезное разделение мнений внутри Комитета, состоящего почти из одних голубей (сторонников смягчения монетарной политики)

2.Определенные изменения в мнениях членов ФОМС

Но, самое важное, на мой взгляд – ПОЯВЛЕНИЕ НОВЫХ МОТИВОВ ДЕЙСТВИЙ, КОТОРЫХ НЕ БЫЛО РАНЬШЕ.

Кратко тезисы Минуток ФОМС

Несколько членов ФОМС заявили, что, возможно, необходимо увеличить стимулирование

Несколько членов ФОМС заявили, что Федрезерву необходимо исследовать новые средства смягчения монетарной политики

Члены ФОМС ожидают продолжения умеренного роста в ближайшие месяцы

Члена ФОМС согласны относительно готовности предпринять дальнейшие действия в случае ухудшения ситуации

ФОМС видит «необычайно высокую» неопределенность в отношении безработицы и роста экономики

Те, кто хотел продолжения количественного смягчения, его получили на том же заседании – в виде расширения программы «Твист».

Фед подчеркнул готовность предпринять меры в случае необходимости.

Как я уже не раз писал, когда индекс S&P500 находится выше 1300 пунктов – очевидно, что такой необходимости нет.

Появился новый мотив, на который я хотел бы обратить внимание:

Some members noted the risk that continued purchases of longer-term Treasury securities could, at some point, lead to deterioration in the functioning of the Treasury securities market that could undermine the intended effects of the policy.

В переводе:

Некоторые члены Комитета указали на риск, который может иметь продолжение покупок долгосрочных US Treasuries. В определенный момент это может привести к ухудшению функциональности рынка американских казначейских облигаций, что может привести к крушению намеченных от монетарной политики результатов.

Эта фраза имеет чрезвычайно важное значение для рынков. И это как раз то, о чем я писал несколько месяцев назад.

КОГДА ХОРОШЕГО СТАНОВИТСЯ СЛИШКОМ МНОГО – ЭТО СТАНОВИТСЯ ПЛОХО...

ПУЗЫРЬ НА РЫНКЕ US TREASURIES НАЧАЛ ВОЛНОВАТЬ МОНЕТАРНЫЕ ВЛАСТИ США

Речь идет не только о «японизации» экономики США – дефляционных последствиях, к которым приводит политика низких процентных ставок и постоянная накачка новыми деньгами монетарной системы.

В результате, Банк Японии вынужден постоянно следить за курсом JPY и фактически ее укреплять ( вопреки распространненому обратному мнению)

Речь идет о том, что если по какой-то причине вдруг начнется рост доходности защитных инструментов, главным сегментом которого в мировом масштабе является рынок US Treasuries ( японский рынок долга на 93% является внутренним рынком), то этот процесс может оказаться подобным взрыву.

И это может очень серьезно подорвать статус доллара как мировой резервной валюты.

Пока продолжается европейский долговой кризис и третий крупный сегмент долгового рынка является в высшей степени фракционным и «непригодным» для «безопасного» размещения крупного капитала, US Treasuries остаются фактически единственной защитной гаванью для крупного капитала.

Хотя, как я уже писал, ответ вопрос является неоднозначным: что рискованнее – итальянские векселя со сроком погашения 1 год и доходностью 2,7% или 30-летние US Treasuries, имеющие ту же доходность.

Комментарий относительно угрозы дисфункциональности рынка US Treasuries свидетельствует о том, что в ФОМС прекрасно осознают тот факт, что пузырь на рынке казначейских облигаций близок к критическому уровню.

Даже несмотря на то, что это состояние может продолжаться очень долго.

А это угроза не только рынку госдолга, но и всей мировой денежной системе.

Вчерашнее закрытие TLT (ETF-фонд, инвестирующий в казначейские бумаги США сроком >20 лет) показывает, что трейдеры на американском рынке облигаций увидели этот сигнал.

Минуткам ФОМС предшествовало центральное событие на рынке американских казначейских бумаг – размещение 10-летних US notes (его результаты вышли за час до минуток).

РАЗМЕЩЕНИЕ ДЕСЯТИЛЕТОК

Вчерашнее размещение основного бенчмаркера US Treasuries – 10-летних US notes было совершенно беспрецедентным во многих отношениях.

Ставка размещения – 1,459% - рекорд

Bid/Cover ( спрос к покрытию) – 3,61 – второй рекорд за все время. Выше было только в апреле 2010 года –3,72 - в самый разгар первой волны европейского долгового кризиса.

Это уже о многом говорит.

Заметим, что доходность 10-year US Treasuries в то время составляла 3,8%, а не 1,459!

Первичные дилеры забрали всего 14% - рекорд за последние годы. Тоже о многом говорит.

Таким образом, вчерашний аукцион очень убедительно продемонстрировал, что пузырь в долгосрочных US Treasuries уже близко подошел к критическому уровню.

1. Маловероятно, что это развернет текущий тренд в USD. Но замедлит его продвижение – это точно.

Так же как и в US Treasuries – но это уже отдельный разговор .

2.Значение доходности 1,5% по 10-year – тот уровень, на котором можно покупать риск.

Первичные дилеры, которые постоянно «на проводе» с Федом, на этих уровнях трежеря точно покупать не будут ни при каких обстоятельствах. Уже это позитивно для риска

3.Нисходящий тренд в EURO, несмотря на избыток ликвидности, снижение ставки по депозитам и т.д. и т.п. (масс разных негативных факторов) долго не протянет.

Продолжительный нисходящий тренд в EURO/USD позитивно сказывается на экономике еврозоны.

EURO-активы – единственный емкий сегмент вложения свободных денег.

4. Это не означает, что S&P500 в ближайшие недели не продолжит движения вниз. Скорее всего – продолжит. Потому что, американские акции стоят дорого и для нормальной QE3 нужно быть ниже.

5.Европейские фондовые рынки в ближайшие месяцы будут выглядеть лучше американского, где цены в USD

На следующем рисунке показано изменение соотношений европейских индексов DAX, CAC40, MIB, IBEX к американскому индексу S%P500 – потери этих индексов относительно S&P500 за последний год.

MIB, IBEX, CAC40 достаточно много потеряли за прошедший год относительно S&P500 и первые два явно рисуют дно.

DAX Sentiment

Опрос Deutsche Boerse, проведенный вчера, к удивлению показывает рост бычьих настроений среди немецких инвесторов.

Опрос проводится среди адекватных инвесторов, поэтому его не надо рассматривать от противного.

Устойчивой традицией становится для важных чиновников еврозоны засиживаться на заседаниях далеко за полночь и принимать решения уже в утренние часы.

Сегодня ночью министры финансов еврозоны (EUROGROUP) согласовали условия помощи испанским банкам (дебаты продолжались 9 часов!) До конца этого месяца намечено выделить 30 млрд. EURO.

Теперь планируется в следующий раз собраться 20 июля, чтобы окончательно оформить договор. До этого времени он должен пройти необходимое одобрение в парламентах ряда стран.

Также было заключено агентское соглашение между EFSF и ЕЦБ, и достигнута договоренность о заключении аналогичного соглашения между ESM и ЕЦБ, после того как ESM обретет официальный статус.

Германский министр финансов Шойбле подтвердил, что изменения в привилегированном статусе касаются только банковского сектора и не будут действовать в отношении суверенного долга Испании.

Меня удивляет отсутствие какой-либо реакции на решение Еврогруппы.

Но, возможно, что какая-то более четкая реакция последует уже во время европейской сессии. Не исключено, что рынки ждут решения Конституционного Суда Германии по вопросу ESM. Обсуждение состоится сегодня.

Я все же ожидаю некоторого временного позитива от проходящего саммита EUROGROUP/ECOFIN

Сегодня соберутся министры финансов всех 27 стран еврозоны (ECOFIN) для того, чтобы увеличить Испании на год срок по достижению параметра бюджетного дефицита в 3%.

Какими будут специфические требования к банкам и как будет осуществляться надзор за ними – пока остается неясным.

Отчет Alcoa превзошел ожидания. Прибыль на акцию составила 0,06 вместо 0,05 долларов. Но главное в нем то, что в Китае еще сохраняется высокий спрос на алюминий.

По данным аналитиков JPM показатель негативные/позитивные изменения по прибыли на акцию находится на максимуме за последние три года. Это может отражать как действительно плохие результаты, так и определенное занижение компаниями своих показателей.

Вчерашний мой пост содержал довольно обширный прогноз на неделю. Нечасто выпадает такая возможность, поскольку, как правило, перспективы рынка в начале недели выглядят более неопределенно.

Но, здесь, сам подбор событий и результаты предшествующей недели, как мне показалось, дали такую возможность.

Что могу добавить ко вчерашнему вью рынка?

В среду выйдут минутки Федрезерва. С одной стороны интересно будет оценить, насколько Фед готов смягчить свою позицию на следующем заседании Комитета по открытым рынкам.

С другой стороны я абсолютно не жду каких-либо сюрпризов. Все члены ФОМС уже неоднократно выражали свою позицию. Минутки дадут такую диспозицию среди голосующих членов Комитета: Лэкер выступал против решения о расширении операции «Твист», Йеллен и Вильямс призывали к более активным действиям. Все это повторяется из раза в раз.

Поэтому, скорее всего никакой реакции на минутки Феда не последует.

Экономические данные, вышедшие сегодня утром, указывают на продолжающееся ухудшение состояния мировой экономики.

Обескураживающими выглядят новые заказы на продукцию машиностроения в Японии ( -14,8% при прогнозе -2,4%) – такого падения не было даже после трагедии в Фукусиме.

Это позитив для рискованных активов, поскольку дает основания банку Японии (BOJ) в среду запустить новую программу количественного смягчения (маловероятно).

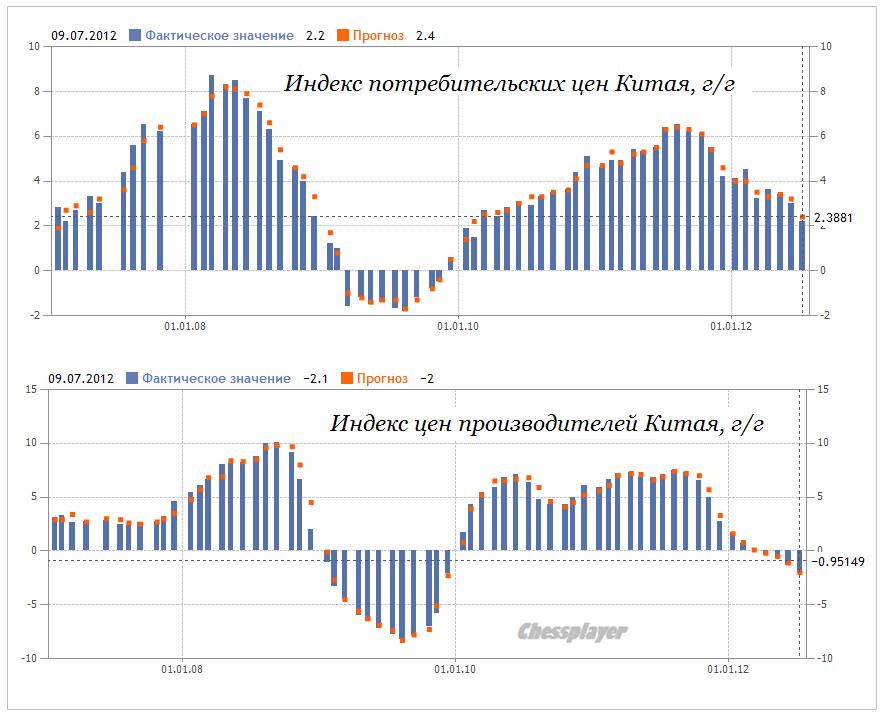

Сегодня утром также вышли данные по инфляции в Китае, которые хотя и оказались несколько ниже ожиданий, но не попали в разряд неожиданностей.

Прогнозы по ВВП и промышленного производству (данные выйдут в пятницу) выглядят оптимистично и не учтены в ценах на рискованные активы.

Но, как я писал во вчерашнем вью рынка, на мой взгляд рынки начнут их учитывать только начиная примерно со среды.

Экономика Китая идет на посадку, возможно жесткую. Ухудшение показателей идет очень быстрыми темпами и это в недостаточной степени учтено в ценах.

Поэтому даже в случае некоторой стабилизации ситуации в еврозоне мы можем увидеть уход от риска.

Индикатором, показывающим, насколько рынки учитывают «китайский фактор», является пара EURO/AUD.

Сегодня главными событиями станут выступление главы ЕЦБ Драги в Европарламенте в 16.30-18.30 по Москве и заседание Еврогруппы вечером.

Живую трансляцию выступления Драги можно посмотреть здесь:

Сегодня после завершения торгов в Америке выходит квартальный отчет Alcoa – традиционное начало сезона отчетности. Рынки, как правило, активно реагируют на отчет Alcoa – по нему судят, какие результаты будут у промышленных компаний.

Но сегодня отчет Alcoa может оказаться в тени Eurogroup/Ecofin.

Следующие по важности отчеты выйдут только в пятницу: JPMorgan, Wells Fargo.

Давать прогноз на неделю всегда очень сложно, но я попробую.

Уделю внимание только самым ключевым событиям недели.

Конец прошлой недели еще раз продемонстрировал действие правила Карабаса-Барабаса №1 – о чем я предупреждал утром в пятницу.

Напомню само правило:

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Целью действия правила является введение в заблуждение участников рынка, накопление лонгов (шортов) маркетмейкерами, перенастройка торговых роботов на другой режим работы, подготовка информационного фона, а также в отдельных случаях выполнение поставленных целей по ценам (выбивание стопов) несмотря на изменившиеся рыночные условия и некоторые другие задачи.

Friday's disappointing jobs report increases the likelihood that the Federal Reserve will launch a new bond-buying program to boost economic growth, though it doesn't ensure such a move.

Fed officials emerged from their policy meeting in late June frustrated by the slow pace of the recovery and worried that the economic outlook was deteriorating. Economic data released since then have done little to allay those concerns, according to public comments by some officials and interviews with them before Friday's employment report.

Мессидж идет буквально открытым текстом (наверно готовилось в спешке):

Разочаровывающие данные по безработице увеличивают вероятность, что Федрезерв запустит новую программу покупки облигаций с целью ускорить экономический рост, хотя и не гарантируют осуществление такого шага.

А ЗАТЕМ МЫ ОТПРАВИМ В ПОЛЕТ НАШИХ ГОЛУБЕЙ

По странному стечению обстоятельств в понедельник вечером выступает «голубь из голубей» глава ФРБ Сан-Франциско Джон Вильямс, и он же опять почему-то выступает в четверг.

Таким образом, продолжение вербальных интервенций гарантировано.

Выльется ли это во что-то реальное. Думаю, что вряд-ли. Но, в любом случае, вербальные интервенции должны оказать определенное влияние на рынки.

В первые два дня недели могут появиться и другие поводы для оптимизма.

ESM, EUROGROUP и EUROFIN

В понедельник, между прочим, официальный день начала работы фонда ESM

Краткая информация об основных структурах еврозоны по обеспечению финансовой стабильности приведена в следующей таблице ( без перевода):

9 ИЮЛЯ –ТАКЖЕ ДАТА ДЕДЛАЙНА ПО РЕШЕНИЯМ ЕВРОСАММИТА

Дедлайн – это крайний срок.

9 июля наступает крайний срок для того, чтобы исполнительные структуры еврозоны совместно с министрами финансов стран еврозоны сформулировали конкретные шаги по претворению в жизнь решений последнего евросаммита.

ОЧЕНЬ ВЕРОЯТНО, ЧТО ЭТО ИНИЦИИРУЕТ ПОЗИТИВНЫЕ НОВОСТИ В ПОНЕДЕЛЬНИК ВЕЧЕРОМ И ВО ВТОРНИК.

Также вероятно, что рынки еще раньше начнут отыгрывать их появление.

В понедельник в 16.30 выступает глава ЕЦБ Драги. Возможно, он озвучит какие-то шаги или хотя-бы намерения ЕЦБ, содействующие осуществлению решений евросаммита.

Далее в понедельник вечером состоится заседание Еврогруппы ( в 19.00 по Москве). Оно всегда на день предшествует заседанию ECOFIN и проходит с участием главы ЕЦБ.

ECOFIN - заседание структуры Совета Европы с участием министров финансов еврозоны состоится во вторник. Начало в 12.00 по Москве.

Таким образом, есть предпосылки для позитивного начала недели.

ПОЗИТИВ БУДЕТ В БОЛЬШЕЙ СТЕПЕНИ ДЛЯ EURO, ЧЕМ ДЛЯ РИСКОВАННЫХ АКТИВОВ.

Мы можем увидеть движение в EURO на 150-200 пунктов вверх. Позитив для рискованных активов зависит от того, получат ли продолжение вербальные интервенции относительно QE3.

К середине-концу недели позитивные настроения могут иссякнуть.

Насколько быстро это произойдет? Не могу даже строить догадки на эту тему. Это целиком и полностью зависит от реальных итогов заседаний Еврогруппы и ECOFIN. Что они там нарешают.

В конце неделе – в пятницу произойдет событие, которое представляет собой «засаду» для рынков.

КИТАЙСКАЯ ТЕМА

В пятницу выходит очень крупный блок статистики в Китае: ВВП, промышленное производство, розничные продажи, инвестиции.

В прошлый четверг Народный Банк Китая (PBOC) второй раз за месяц ( и за четыре года!) понизил ставки по кредитам и депозитам. Тогда это вызвало эйфорию, которая быстро прошла.

Теперь в пятницу мы, возможно, узнаем, почему это вдруг PBOC стал так активно стимулировать экономику.

Если мое предположение о том, что что-то очень отвратительное происходит в китайской экономике - подтвердится, то мы увидим начало нового серьезного ухода от риска.

При этом я ожидаю временного разрыва связи между EURO и риском.

Народный Банк Китая умеет выбирать время для объявления своих решений. Вчера он объявил о снижении ставки по депозитам и кредитам за несколько секунд до объявления Решения Банка Англии.

От этого вчерашние 3 решения центральных банков выглядят почти как скоординированная акция. Многие считают, что в такой ситуации и ФРС не имеет права отставать от своих коллег. Но я думаю, что он преуспел уже раньше на этом поприще и обождет предпринимать дальнейшие действия как минимум до октября, если только данные по занятости не окажутся в ближайшие два месяца чересчур плохими.

Надо отдать должное решительности Драги. Он уже в третий раз за менее чем год пребывания на своем посту понизил процентную ставку и довел ее вчера до беспрецедентного исторического минимума (что интересно – было всеми ожидаемо).

Но наверно более важным решением было понижение ставки по депозитам.

Вчера я писал:

Думаю, что снижение ставки по депозитам на 0,25% вызовет просто обвальное падение EURO.

ИМЕННО БЛАГОДАРЯ НАЛИЧИЮ ЭТОЙ ЗАЩИТНОЙ ГАВАНИ КУРС EURO СЕЙЧАС 1,25, А НЕ 1,20.

Снижение ставки по депозитам – это аналог QE Euro ( QE, осуществленный в EURO). Это означает передислокацию какой-то части денег с депозитов ЕЦБ в другие активы: прежде всего это US Treasuries, затем японские государственные облигации .... бунды и другие безопасные активы.

Эта мера стимулирует укрепление доллара и открывает новый цикл уход от риска.

Американский рынок акций фондируется в долларах – следовательно, и он какое-то время будет чувствовать лучше других рынков (что мы и видели вчера). Но через какое-то время эта волна захватит и его.

Вчера падению рискованных активов помешало понижение ставок Китаем. Но сегодня я ожидаю, что движение вниз может пойти более активно.

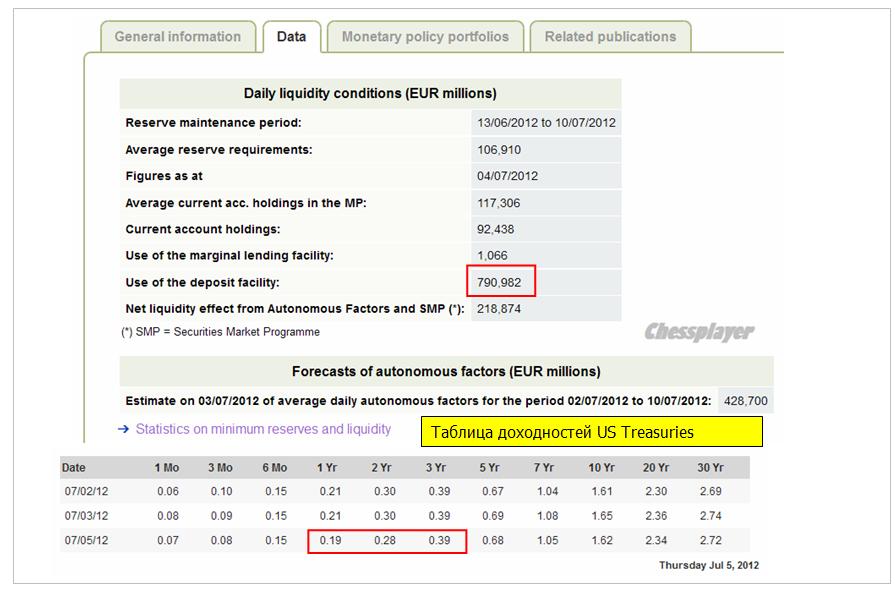

Вчера на депозитах ЕЦБ находилось 790 982 млн. EURO (на рисунке). На рисунке также показана в табличной форме кривая доходности US Treasuries. 1-3-летние US Treasuries – ИМХО это основной сегмент, куда направятся деньги с депозитов ЕЦБ.

Я не думаю, что это будут сотни миллиардов EURO. Но даже уход с депозитов 50-70 млрд EURO приведет к серьезному изменению в диспозиции валютных курсов и активов.

Бурная реакция на решение ЕЦБ наблюдалась на рынке периферийного госдолга. Доходность 10-летних испанских бумаг поднялась на 0,36% и достигла 6,77%, а аналогичных итальянских поднялась на 0,21% и вплотную приблизилась к 6% .

Думаю, что рост доходности был связан с первоначальной резкой реакцией в EURO на понижение ставки по депозитам.

Как ни странно, я почему-то не ожидаю, что рост доходности периферийного долга продолжиться сколько-то долго, и что мы увидим сильное снижение EURO/USD.

Причина – защитные активы тоже перенасыщены ликвидностью и не могут поглотить много капитала.

Но на 200-300 пунктов в течение какого-то времени EURO/USD может снизиться.

ИМХО мы также скоро увидим изменение некоторых ставших привычными корреляций. Например, корреляцию между периферийным госдолгом ( фондируется в EURO) и рискованными активами (фондируются в USD). Если до понижения ставки по депозитам они торговались в одном направлении: - покупка риска сопровождалась покупкой периферийного долга, то теперь мы через какое-то время можем увидеть, что при покупке облигаций Испании и Италии будет идти продажа металлов, нефти, акций и других рискованных активов.

EURO установил вчера исторические минимумы относительно ряда валют: австралийского доллара, шведской кроны или находится вблизи исторически минимальных уровней.

Это не может нравиться центральным банкам этих стран. Могут последовать какие-то действия вплоть до скрытых валютных интервенций. На мой взгляд, дальнейшее снижение EURO/USD должно тормозиться за счет других кросскурсов, Если давление EURO с депозитов будет сильным, то это будет способствовать ослаблению сырьевых валют относительно доллара и повлечет за собой распродажу в рискованных активах.

Вчерашние данные по занятости в Америке, предваряющие сегодняшние nonfarm payrolls, выдали позитивный сюрприз. Обращения за пособиями впервые за последние два месяца оказались лучше ожиданий, но что даже еще более важно – данные от ADP показали создание 176 тыс. новых рабочих мест при ожиданиях в 100 тыс. В связи с этим многие инвестиционные дома пересмотрели прогнозы на сегодняшние NFP.

Этот позитивный для экономики США факт на самом деле является негативным для рынков, поскольку вместе с хорошими данными по занятости тают надежды на новый раунд QE на ближайшем заседании ФОМС и эта тема уже не сможет обыгрываться рынками.

Наступил четверг,который, наверно, станет самым бурным днем недели: 2 заседания крупнейших европейских ЦБ, выход 3-х цифр статистики по занятости, предваряющих главный отчет nonfarm payrolls, который выйдет завтра.

Рынки заложили в цены наверно весь позитив, который только можно было учесть: понижение ставки ЕЦБ на 0,25% (маловероятно)+ какие-то еще меры, новый раунд QE со стороны BOE ( очень вероятно, поскольку еще на прошлом заседании не хватило всего одного голоса, чтобы начать новый раунд QE). В ценах также остается определенный излишек ожиданий QE со стороны Федрезерва, которые, на мой взгляд, не имеют шансов осуществиться ни в августе, ни в сентябре.

В то же время, в рискованных активах явно в недостаточной степени отражен негатив ситуации в Китае, где замедление набирает ход.

С технической точки зрения ничто не мешает S&P500 прыгнуть до 1400 пунктов. Но в любом случае - через месяц или через два индекс S&P500 окажется ниже 1300 пунктов и чем дольше он торгуется наверху, тем меньше бидов останется на рынке, и тем круче будет потом падение.

Нынешний год напоминает 2011 год – вспомним август месяц, или чем-то даже 2008 год, хотя такого безобразия уже не должно повториться, поскольку «скорая монетарная помощь» уже всегда наготове со своими «QE-препаратами».

ЗОЛОТО КАК ДОЛГОСРОЧНЫЙ ИНДИКАТОР

Обратите внимание на золото. На промежутке в три года оно рисует нам консолидацию на вершинах с угрозой прорыва вниз. В этом году впервые за последние десять лет золото не обновило максимумы и очень проблематично, что это произойдет в этом году, поскольку до максимумов далеко, и уже некогда... - август-сентябрь традиционно проблемные месяцы для рискованных активов.

Более того, с любой точки зрения – как технической, так и фундаментальной – осенью мы должны увидеть пробой вниз и цена уйдет под 1500 долларов ( интересно - сколько стоит стопов в этой зоне), если только к тому моменту не будет достоверно известно о запуске нового раунда QE со стороны Федрезерва.

Как мы видим, вливания ликвидности со стороны других банков ( ЕЦБ в декабре-феврале влил более одного триллиона евроликвидности) помимо Федрезерва не оказывают позитивного влияния на золото.

Всякие «суррогатные» QE – типа операции «Твист», при которых не происходит увеличение баланса Федрезерва, тоже не работают - только непосредственные покупки активов.

НО НЕ УДИВЛЮСЬ, ЕСЛИ ЗОЛОТО НЕ БУДЕТ РАСТИ ПРИ СЛЕДУЮЩЕМ НОРМАЛЬНОМ (!) QE, ЕСЛИ ЕГО ОБЪЕМА БУДЕТ НЕДОСТАТОЧНО, ЧТОБЫ КОМПЕНСИРОВАТЬ РАЗНИЦУ МЕЖДУ БАЛАНСАМИ ФЕДРЕЗЕРВА И ЕЦБ.

EURO сейчас является чрезвычайно завышенным с точки зрения балансов ЦБ.

Напомню, что в предыдущие десять лет золото неизменно росло каждый год в среднем на 12%.

В этом году такого роста не будет и это очень важный момент, между прочим. Он свидетельствует о том, что накачка ликвидностью уже неспособна остановить дефляционные процессы. Теперь с усмешкой вспоминаю мои наивные опасения, которые были чуть более года назад, что нас ждет гиперинфляция...

Возможно, что 10-летний цикл роста в золоте закончился.

NONFARM PAYROLLS

Интересно, как на этой неделе сработает рыночный рефлекс: плохие nonfarm payrolls ведут к ослаблению доллара на ожиданиях QE? Или сработает другой рыночный рефлекс: плохие nonfarm payrolls – уход от риска – укрепление доллара?

Это очень труднопредсказуемый момент, поскольку невидимая рука Карабаса-Барабаса управляет этим процессом.

ЭФФЕКТ ЕВРОСАММИТА НАЧИНАЕТ ИСПАРЯТЬСЯ

Вчера доходность европейского периферийного долга вновь стала расти, доходность 2-хлетних испанских долговых бумаг так и не опустилась ниже 4%. Это свидетельствует о том, что рынки видят много изъянов в последних планах, либо в этом находят отражение ожидания рынка по поводу снижения курса EURO.

ИНДЕКС DAX РАСТЕТ ВОПРЕКИ НАСТРОЕНИЯМ ПРОФЕССИОНАЛЬНЫХ ТРЕЙДЕРОВ

Напомню, что в опросах участвуют только активные инвесторы, не аналитики - инвесторы, которые непосредственно вовлечены в торговлю.

Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%. Если это условие по каким-то причинам не выполняется, то опрос может быть отложен.

Перевес в пользу медведей среди опытных практикующих участников крупнейшего европейского рынка на локальных максимумах этого рынка – это явно медвежий сигнал.

Итог: разворот должен случиться достаточно скоро. Может быть уже сегодня...

Европейские рынки плюсуют три сессии подряд. Поводом для роста информационно служат ожидания понижения ставки со стороны ЕЦБ. Согласно последнему опросу Блумберга 46 опрошенных экономистов ожидают понижения ставки на 25 базисных пунктов, 5 – на 50 базисных пунктов, и лишь 11 экономистов считают, что ставка останется неизменной.

Steve Englander, главный валютный стратег Citi, настроен не так оптимистично относительно предстоящего заседания ЕЦБ:

Steve Englander считает, что решение ЕЦБ разочарует рынки по одной большой причине: никакое действие банка не способно остановить кризис.

Я тоже не понимаю, что даст понижение ставки. Многие аналитики придумали себе, что центральные банки обязательно на каждом заседании должны что-то предпринимать.

Евросаммит и так дал много позитива рынкам. Банкам станет чересчур сладко...

Некоторые также ожидают снижения ставки по депозитам с тем, чтобы выдавить с депозитов ЕЦБ огромные резервы, которые там хранятся. О том, какое влияние окажет эта мера - я судить не берусь. Для EURO она должна быть негативна, а для рискованных активов – сложно сказать.

Опять же веских причин для таких действий я не вижу.

Началась новая фаза обострения ситуации вокруг Ирана и нефть продолжает рост. С четверга она выросла уже на 13%.

Индекс S&P500 вчера вырос еще на 0,6% и достиг верхней ленты Болллинджера.

Статистика – упрямая вещь. Шансы выйти за пределы лент Боллинджера составляют 11% и я не вижу причин для того, чтобы это произошло.

Рынок в июле еще может подрасти – если вдруг случится чудо и отчеты американских корпораций превзойдут в целом ожидания. Но произойдет это после проторговки текущих уровней или небольшой коррекции.

Все же я думаю, что больше шансы (70/30) на то, что уже в ближайшие дни начнется более серьезная коррекция.

Рынок не реагирует на негатив, и это настораживает. Все более напрашивается мысль, что рынок искусственно поддерживают, и предстоит серьезный заход вниз.

Данные PMI, вышедшие в понедельник, были очень плохими, и они никак не были отыграны рынками.

Поступают все новые сведения относительно проблем, которые возникнут в исполнении решений «ночного» евросаммита.

Удивителен, вообще говоря, факт, что такие важные решения принимались примерно в 2-3 часа ночи по европейскому времени (бедная фрау, наверно, готова была подписать все что угодно, лишь бы ей дали поспать).

Странная спешка – при том, что в условиях европейской демократии сами решения исполняются медлительно и с многочисленными проволочками.

Вот и сейчас, уже замаячило множество препятствий на пути исполнения решений евросаммита.

Финляндия и Нидерланды, кажется, не дадут разрешения использовать фонды EFSF и ESM на вторичном рынке.

Союзник Меркель по правящей коалиции угрожает прекратить поддержку предложений в отношении фонда ESM, если не будут выполняться условия.

Греция и Ирландия на основе прецедента с Испанией требуют пересмотра соглашений и улучшения условий, внося тем самым смуту во властные структуры Евросоюза.

Сегодня Америка отмечает День Независимости, и торговли здесь нет. В отсутствии главного плеймейкера думаю, что рынок продолжит консолидироваться на текущих уровнях, или даже может слегка подрасти, продолжая тенденцию предыдущего дня.

Главные события недели развернутся в четверг и пятницу.

Индекс деловой активности PMI вчера впервые с августа 2009 оказался ниже 50. Это принципиальный уровень, снижение ниже которого является сигналом начавшейся рецессии. Минимальный прогноз от аналитиков составлял 50,5.

ПОСЛЕДНИЙ РАЗ СТОЛЬ СИЛЬНЫЙ ПОКАЗАТЕЛЬ ДЕФЛЯЦИИ БЫЛ В МАРТЕ 2009 ГОДА, А СТОЛЬ КРУТОЕ ПАДЕНИЕ ЦЕНОВОЙ СОСТАВЛЯЮЩЕЙ PMI ПРОИСХОДИЛО В РАЗГАР РЕЦЕССИИ В АВГУСТЕ-ОКТЯБРЕ 2008 ГОДА.

НАПРАШИВАЕТСЯ ВЫВОД, ЧТО АМЕРИКАНСКАЯ ЭКОНОМИКА УЖЕ 3-4 МЕСЯЦА НАХОДИТСЯ В РЕЦЕССИИ...

Но никто ее не чувствует!!!

Может ли это не отразиться на корпоративных прибылях американских компаний? Думаю, что не может.

Выход отчета компании Alcoa после закрытия в следующий понедельник откроет сезон отчетности.

Последние 2-3 цикла отчетности приносили преимущественно позитивные сюрпризы.

Я не знаю, какие ожидания рынки закладывают в прогнозы (вполне возможно, что под растущий рынок украдкой рисуют самые пессимистичные прогнозы), но думаю, что на этот раз существуют очень большие шансы на то, что корпоративные прибыли разочаруют участников рынка.

Ведь рынки еще не знают о том, что американская экономика уже находится в рецессии и в ценах это пока никак не отражено.

Эйфория, вызванная результатами евросаммита, несмотря на совершенно удручающие данные деловой активности (не только в США, но и в еврозоне) вчера продолжалась, и снижение, возникшее после выхода статистики в 18.00, было выкуплено и закрытие вышло нейтральным:

Думаю, что сегодня ралли выдохнется и уже произойдет настоящий фикс.

Учитывая, что американский рынок акций сегодня закроется раньше обычного времени и будет закрыт весь день в среду в связи с празднованием Дня Независимости, фикс надо начинать уже сегодня, иначе можно не успеть к началу следующей недели.

P.S. Предлагаю вашему вниманию рыночное правило Карабаса-Барабаса №1

Правило описывается формулой Т+1(2) и звучит так:

ПРИНЦИПИАЛЬНЫЕ НОВОСТИ ПОДЛИННО ОТЫГРЫВАЮТСЯ РЫНКОМ НЕ В ТОТ ЖЕ ТОРГОВЫЙ ДЕНЬ, А НА СЛЕДУЮЩИЙ, ИЛИ ЧЕРЕЗ ДЕНЬ.

Целью действия правила является введение в заблуждение участников рынка, накопление лонгов (шортов) маркетмейкерами, перенастройка торговых роботов на другой режим работы, подготовка информационного фона, а также в отдельных случаях выполнение поставленных целей по ценам (выбивание стопов) несмотря на изменившиеся рыночные условия и некоторые другие задачи.

Правило более активно используется при медвежьих разворотах.

Евросаммит более чем оправдал ожидания, и реакция рынков на его результаты логична и обоснована.

Хотя, конечно, окончание месяца и квартала тоже сыграло определенную роль в мощном пятничном ралли.

Индекс S&P500 закрылся прямо перед важным сопротивлением. Преодолеет ли он этот технический барьер?

Это очень важно, потому что если удастся его преодолеть, то индекс S&P500 имеет шансы дойти до 1400 пунктов. Но едва ли ему удастся обновить максимум, установленный в начале апреля.

В настоящий момент в цены частично включен эффект от полноценного QE3, которого рынки ожидали перед заседанием ФОМС 20 июня и которого не последовало (рынки получили только продолжение операции «Твист»). Полноценной коррекции тогда (на мой взгляд) не последовало, поскольку рынки очень быстро переключились на отыгрывание другой позитивной темы: евросаммита.

Несмотря на позитивные ожидания, которые царили на рынках весь июнь, многие инвестиционные дома придерживаются медвежьих взглядов на перспективы рынка ( Citi, Goldman, SocGen, Barclays, Deutsche Bank).

Почему?

СРЕДНЕСРОЧНЫЕ ПЕРСПЕКТИВЫ РЫНКОВ

Действия европейских монетарных властей имеют большое значение для рынков, но никак не определяющее.

Главной компонентой, оказывающей наибольшее влияние на рискованные активы, является монетарная политика Федрезерва.

Будет или не будет новый раунд QE?

Произойдет ли увеличение баланса Федрезерва?

Если изучить следующую подборку статей, то можно придти к определенному выводу.

Независимо от времени написания (до или после заседания ФОМС) ведущие инвестиционные дома выражают примерно одну точку зрения: для запуска нового раунда QE со стороны Федрезерва необходим более сильный финансовый стресс и, следовательно, рынки будут падать.

Когда индекс S&P500 находится на уровнях 1300 пунктов и выше, ни о каком запуске полноценного QE ( имеется в виду - путем покупки активов, а не их обмена) речи быть не может.

Здесь я писал о парадоксальном влиянии евросаммита на рискованные активы:

Продолжая эту, начатую Zero Hedge тему, отмечу одну парадоксальную вещь, о которой, наверно, никто не задумывается.

РЕЗУЛЬТАТЫ ЕВРОСАММИТА НЕ ИГРАЮТ НИКАКОЙ РОЛИ В СРЕДНЕСРОЧНОМ ПЛАНЕ ДЛЯ РИСКОВАННЫХ АКТИВОВ.

Если предположим, стороны придут к согласию и последуют новые планы помощи, то это будет печатание новых EURO-денег в той или иной форме.

ПОСКОЛЬКУ НЕ ПРОСМАТРИВАЕТСЯ ПРИНЯТИЕ КАКИХ-ЛИБО РЕШЕНИЙ, СПОСОБНЫХ ВЕРНУТЬ ДОВЕРИЕ К ПРОБЛЕМНЫМ ДОЛГОВЫМ РЫНКАМ ЕВРОЗОНЫ - НА CARRYTRADE РАССЧИТЫВАТЬ НЕ ПРИХОДИТСЯ.

После небольшого подскока (чисто условный рыночный рефлекс) EURO/USD пойдет вниз.

Если евросаммит закончится безрезультатно, то EURO/USD сразу же пойдет вниз.

И в том и в другом случае, это скажется негативно на ценах на рискованные активы.

Таково мое стратегическое видение ситуации. Рынок в любом случае продолжит оставаться медвежьим.

ЕМУ ОЧЕНЬ НУЖЕН QE. НО ЧТОБЫ ЕГО ПОЛУЧИТЬ – НЕОБХОДИМО СНАЧАЛА КАК СЛЕДУЕТ УПАСТЬ.

В тактическом плане некоторый дальнейший рост еще возможен, поскольку на евросаммите действительно были приняты очень серьезные решения.

Хотя и здесь много неясностей...

НЕМЕЦКИЙ ГАМБИТ

Гамбит в шахматах – это жертва, чтобы достичь каких-то преимуществ.

Германия на последнем саммите пошла на очень серьезные уступки другим членам Евросоюза.

Что стоит за этим? Действительно ли это означает согласие Германии «платить за всех»?

Может быть, это что-то другое?

Некоторые соображения на эту тему высказаны в статье Zero Hedge

Главная идея статьи: Меркель, вызвав последними своими действиями протесты внутри страны, хочет инициировать референдум и таким образом снять с себя ответственность за принимаемые решения.

Либо общественное мнение поддержит ее усилия по сохранению еврозоны, либо немцы скажут «нет» дальнейшему сохранению союза.

Кроме того, у Германии сохраняется большое количество возможностей тормозить и препятствовать исполнению принятых решений.

4 июля, когда Америка отмечает День независимости, и рынки будут пребывать в расслабленном состоянии, состоится встреча госпожи Меркель с Монти. После уступок, которые Меркель пришлось сделать на саммите, я ожидаю реванша со стороны немецкого канцлера в виде жесткой риторики по поводу различного рода условий.

Важными событиями первой недели месяца станут заседания двух крупнейших банков: ЕЦБ и Банка Англии, а также статистика по занятости США, которая выйдет в пятницу.

Лично для меня их объяснения звучат не очень убедительно, но многие крупные инвестиционные дома, в том числе Goldman Sachs, ожидают, что ставка ЕЦБ будет понижена на 25 базисных пунктов.