Вышедшая в пятницу статистика по инфляции, которая сейчас стала даже важнее статистики по безработице, поскольку является определяющим критерием будущей монетарной политики оказалась в Европе выше прогнозов, а в Америке ниже (мухлюют они там с этой статистикой). Но существенно на рыночную ситуацию она не повлияла.

Китай в очередной раз повысил резервные требования для банков, но это ужесточение монетарной политики не повлияло на китайский фондовый рынок, и тот даже обновил сегодня максимум с ноября прошлого года.

Наступающая неделя в отличие от прошлой бедна на статистику, не будет и заседаний центральных банков, правда будут минутки последних апрельских заседаний (Банк Австралии (сегодня?), банк Англии (четверг). Но это для S&P500 не имеет особого значения, а имеет разве что для рынка Форекс.

Из американской статистики на этой неделе можно выделить только блок статистики по недвижимости: индекс домостроителей NAHB (понедельник), начала строительства (вторник), ипотечный индекс и продажи существующих домов (среда), в четверг индекс цен на дома FHFA

Зато будет много отчетов крупных компаний. Cамыми важными на этой неделе будут отчеты американских финансовых гигантов: сегодня Citigroup (16.00), завтра Goldman Sachs (16.00), в среду Wells Fargo (16.00), в четверг Morgan Stanley (15.30), в пятницу в США, еврозоне, и некоторых других странах выходной – Good Friday. Индекс банковского сектора последние две недели снижался и подошел вплотную к минимуму 2011 года. Какие-то негативные ожидания уже заложены в цены и после выхода статистики возможно обратное движение вверх.

В еврозоне не только следующая пятница, но и следующий понедельник выходной: четыре выходных дня подряд – что-то вроде наших майских праздников.

Сегодня с утра слабо выглядит евро, и это, возможно, связано с неблагоприятными для еврозоны результатами выборов в Финляндии, где настроенные антиевро истинные финны (партия) существенно увеличили свое представительство в парламенте; возникает перспектива вето на помощь Португалии... Но на фондовые рынки это в ближайшие дни вряд ли повлияет.

Ситуация в краткосрочном плане для меня совершенно нейтральная – 50/50; не видно в ближайшем будущем и событий, которые способны существенно двинуть рынки в какую-то определенную сторону. Поэтому мне кажется, что в ближайшие пару дней индекс S&P500 будет оставаться в диапазоне 1316-1326 пунктов. Возможно, что в чуть более широком диапазоне рынки будут находиться вплоть до решения по ставке ФРС 27 апреля.

На прошлой неделе произошел разворот на американском рынке облигаций: цены стали расти, а доходность падать. Вопрос – надолго ли это и не было ли это просто связано с временной перепроданностью?

Как я недавно писал, крупные банки очень негативно настроены по отношению к американским ценным бумагам с фиксированной доходностью

Комментарии рыночного стратега Bob Janjuah всегда отличаются глубиной суждений, интересными мыслями и точностью в предсказании. Например, в последнем своем сообщении, опубликованном около 2 месяцев назад, Bob Janjuah предсказал, что в феврале случится максимум по индексу S&P500 и будет он в пределах 1350 пунктов – так и случилось. Bob Janjuah формулирует свое видение рынка очень четко и аргументировано и в этом я не вижу ему равных. Сейчас он видит два основных сценария развития событий.

В случае сценария с мягким приземлением мы ожидаем добровольное ужесточение монетарной политики, которое будет осуществлено на развивающихся рынках, мы ожидаем, что 1350 пунктов по индексу S&P500 будет действовать как потолок, и что распродажи рискованных активов закончатся примерно 20% падением от февральских максимумов до завершения QE2 включительно. Такие распродажи создадут на наш взгляд очень позитивные ТАКТИЧЕСКИЕ возможности для покупки риска. Это будет «идеальная пауза, которая освежит рынки», сбросит давление высоких цен на commodities, ослабит инфляционные риски, снизит преувеличенные оценки рискованных активов и уменьшит давление растущей доходности облигации облигаций на развитых рынках

В случае сценария жесткого приземления мы ожидаем, что глобальные монетарные власти совершат еще несколько ошибочных шагов, не только отказавшись от ужесточения монетарной политики, но даже более того – пытаясь приспособиться к ценовым шокам, особенно на развивающихся рынках. В случае такого сценария мы ожидаем, что уровень в 1220 пунктов станет поддержкой для S&P500 во втором квартале 2011 года, и вместо ухода от рисков в течение второго квартала S&P500 достигнет к концу квартала пика в районе 1400/1440 пунктов. За эти последует очень сложное и очень медвежье для рынков второе полугодие 2011 года, когда коррекция в ценах на commodities, ухудшение оценок, ожиданий, рыночного сантимента, позиционирования и доходности бондов вместе создадут превосходный фон для ощутимого твердого приземления в рискованных активах. Главным здесь станет то, что QE3 будет отодвинут до конца 2011/начала 2012 года из-за чрезвычайно негативного воздействия, которое окажет проводимый Федом QE2 на инфляцию (глобальную) и значительных опасений по поводу доверия к проводимой Федом политике. Мы думаем, что и в этом случае QE3 вероятен, но считаем, состояние рынков рискованных активов и экономики США (особенно безработица) должны заметно ухудшится, прежде чем Фед сможет создать «вероятный» случай и собрать поддержку для проведения QE3. На наш взгляд в случае сценария жесткого приземления во втором полугодии дела должны стать намного хуже. Нам кажется, что очень большое количество долга и напечатанных денег было использовано для того, чтобы «купить» восстановление, которое не имеет реальной опоры ( в частности развивающиеся экономики – BIC- будут вынуждены замедлить свой рост из-за высокой инфляции внутри страны и тем самым остановят намертво глобальный суперцикл производства, который является единственным реальным источником сильного роста в США). И как только QE2 остановится и другие стимулирующие меры будут свернуты (возможности для бюджетной поддержки уже исчерпаны на наш взгляд), то сразу обнаружится, из чего сделано новое платье короля. И хотя в случае жесткого приземления в первоначальной фазе продолжения смягчения индекс S&P500 может достичь 1400/1440 пунктов, но к концу года он может быть ниже 1000 пунктов.

Bob Janjuah считает, что QE3 в случае жесткого приземления может стать роковой ошибкой Федрезерва.

Мы чувствуем, что QE3 несет с собой риск очень негативного исхода, при которомUS Treasuries начнут оцениваться как рискованный кредитный актив ( с резким повышением реальной доходности) и при этом доллар США больше не будет рассматриваться как сколько-нибудь возможное средство полезного сохранения стоимости.

Вчера американский рынок совершил попытку отскока, но на первом же сопротивлении отскок технично закончился и во второй половине сессии американский рынок протестировал вторничный минимум на 1319 пунктах. Минимум устоял и начал формироваться боковик 1310-1321 по индексу S&P500.

Хуже всех выглядел банковский сектор; несмотря на хороший отчет JPMorgan Chase, который отчитался первым из банков.

Остановлюсь сегодня подробно на американских облигациях - это важно.

Американские облигации вчера продолжили рост и если смотреть на уровни Фибоначчи, то если 8 апреля коррекция от роста в феврале-марте 10-year bonds составляла больше 68%, теперь это меньше 50%. В американские облигации вернулся спрос. Надолго ли?

Думаю, что ненадолго. Это было результатом чересчур агрессивного выхода крупных игроков из активов с фиксированной доходностью в последние недели.

Этот выход отражал недоверие инвесторов к американскому доллару, а это всерьез и надолго. И мы видим это сейчас: полчаса назад индекс доллара обновил полуторагодичные минимумы и продолжает идти вниз.

На мой взгляд 10-year bonds максимум откорректируются до 38,2% Фибо, и затем опять повернут вниз.

В течение этого времени ИМХО рынок акций будет торговаться в боковике, хотя пробой ниже 1300 очень вероятен.

Корреляция между рынком облигаций и рынком акций сейчас работает хорошо, чего не скажешь о индексе волатильности VIX. Происходит коррекция, а индекс совсем не растет; возможно это говорит о том, что игроки не хотят открывать путы на перспективу месяц-два и не верят в то, что эта коррекция надолго. Значит ли это, что в мае коррекции как в прошлом году уже не будет?

Всему причиной выход из американских казначейских бумаг. Когда Фед выкупает спустя месяц-два 83% новых выпусков – это о чем-то говорит. Когда PIMCO, а вслед за ним праймдилеры существенно снижают свои активы в долгосрочных казначейских бумагах – это о чем-то говорит. Китай потихоньку выводит деньги из этих активов, Япония – не сомневаюсь тоже, что они начали без лишнего шума продавать свои более чем 800-млрдные запасы казначейских бумаг.

Держать деньги в американских казначейских облигациях стало просто опасно! Они стали токсичным активом!

Так куда же их вкладывать: в акции и commodities?

Вообще говоря, эта ситуация очень опасна для американских монетарных властей, поскольку доллару придется распрощаться с его ролью главной мировой резервной валюты. Поэтому может быть они что-то предпримут, чтобы вернуть доверие инвесторов к американским бумагам с фиксированной доходностью. Тогда все будет по-другому.

Поэтому внимательно следим за американскими казначейскими бумагами.

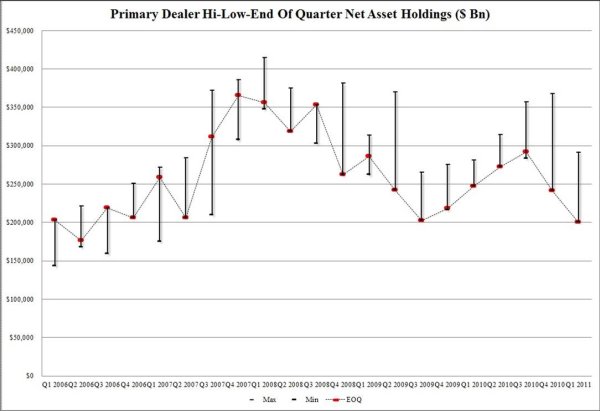

Если вы торгуете на длительном промежутке времени, то важно следить за тем, что делают наиболее крупные, наиболее осведомленные, наиболее аффилированные с монетарными властями, участники рынка – первичные дилеры.

Оказалось, что за последнее время праймдилеры до рекордных значений снизили свои вложения в ценные бумаги с фиксированной доходностью.

Вслед за PIMCO они бегут из казначейских бумаг Америки. С чем это связано? Низкая доходность, неувязки с принятием нового бюджета, но главное – политика монетарных властей США, направленная на ослабление доллара.

Праймдилеры приготовились к коллапсу доллара и стараются избавиться от долларовых активов? Но кто будет покупать американские облигации, если самые крупные и осведомленные инвесторы избавляются от них?

Китайская China Daily примерно полгода назад писала:

«Международное сообщество должно оставаться бдительным относительно сильных мотивов для активной девальвации доллара под видом якобы рыночных движений».

Останется ли доллар через 3-4 года мировой резервной валютой?

Так все-таки куда праймдилеры перекладывались из активов с фиксированной доходностью?

Мое мнение: одна часть этих денег пошла в акции и способствовала росту в последние две недели. Вторая часть денег пошла на рынок деривативов, где две недели назад у праймдилеров были рекордные короткие позиции по американским казначейским облигациям. И третья, наверно самая большая часть денег пошла в евро, японскую йену и рискованные валюты, прежде всего австралийский доллар.

Вчера, наконец, Португалия попросила Евросоюз о помощи. Рынки считали это неизбежным уже очень давно и поэтому это известие не вызвало у рынков никакой реакции ( вспомним, какая реакция была, когда о помощи просила Греция, а затем Ирландия). Поразительно, что европейская валюта закрылась при этом на максимуме дня! Как-будто Португалия не входит в еврозону.

Поэтому меня не волнуют детали, что там происходит. Это не играет никакой роли для рынков. Рынки сейчас интересуют повышения ставок и планы Федрезерва на будущее.

У американцев продолжается боковик с медленным продвижением вверх. При этом американские фондовые индексы торгуются по-разному: Доу находится чуть выше февральских максимумов, S&P500 чуть ниже, а NASDAQ 100 существенно ниже. Техническая картина размыта, поэтому наверно модель «двойная вершина» сейчас не будет иметь такого значения, привычного отскока не будет и рынок может плавно «проползти» через нее.

Основными событиями сегодня станут заседания ЕЦБ и банка Англии по ставке. ЕЦБ несомненно поднимет ставку и это уже учтено рынком , но важно – какие будут комментарии.

Возможно, что вслед за решением ЕЦБ и выступлением Трише последует коррекция в евро, что повлечет за собой и небольшую коррекцию в рискованных активах. Но в целом ситуация остается бычьей и не видно признаков разворота. Скорее всего, боковик, который мы имеем в последние дни, продолжится еще 2-3 дня, а затем мы увидим обновление максимумов по американским индексам.

Ситуация в американских казначейских облигациях, где с 17 марта идут активные продажи, тоже указывает нам на вероятность продолжения консолидации в ближайшие дни. В последние месяцы корреляция между рынком акций и облигаций работает почти идеально. Сейчас 10-year находятся возле 5/8 Фибо – ключевой уровень, за который развернется борьба. На уровне ½ Фибо облигации консолидировались 6 сессий, и сейчас здесь рынок тоже может задержаться.

Но в дальнейшем, исходя из текущей ситуации, когда совершенно непонятно, кто будет покупать американские казначейские бумаги ( даже такой авторитет, как Билл Гросс, полностью вышел из американских казначейских бумаг), цены на облигации должны падать, а доходность и цены на акции расти. Это основной закон межрыночного анализа и при хорошей ликвидности он должен работать.

Возможно, что восходящий тренд на американском рынке продлится до середины следующей недели.

Американский рынок большую часть дня в пятницу корректировался вниз, тем не менее основные американские индексы закончили день в плюсе и неделя в целом тоже оказалась вполне позитивной ( индекс S&P500 вырос на 2,7% ). Объемы в пятницу были небольшие, т.е. желающих фиксироваться было не особо много. Индекс S&P500 преодолел на прошлой неделе ключевой уровень сопротивления в 1308 пунктов и настроен на рост; в ближайшие две недели очень вероятен выход к февральским максимумам и даже их обновление, а уже затем возможна коррекция в преддверии сезона отчетов, начинающегося 11 апреля. Настроения инвесторов остаются бычьими.

Главной причиной роста являются ожидания сильной девальвации доллара и выход инвесторов из американского рынка облигаций.

В последнее время много разговоров насчет того, что нового этапа количественного смягчения не будет. Некоторые из членов Комитета по открытым рынкам тоже об этом заговорили.

Так, например, президент ФРБ Филадельфии Плоссер в пятницу заявил, что улучшение в экономике требует изменения монетарной политики; он высказался в духе, что пора уже подумать о повышении ставок и уменьшении баланса Федрезерва.

Но позвольте тогда задать один вопрос: кто будет финансировать дефицит американского бюджета, кто будет покупать американские облигации на сотни миллиардов долларов?

Покупать некому... Инвесторы внутри страны этого делать не хотят; авторитетный фонд облигаций PIMCO, судя по последнему отчету, полностью вышел из казначейских облигаций, а многие в США следуют его примеру. Один из руководителей PIMCO заявил, что будет покупать 10-year только когда доходность по ним будет выше 4%. Угроза возврата Японией своих капиталов тоже нависает над рынком облигаций ( у Японии больше 800 млрд. долларов в трежерях). Доходность основных 10-летних казначейских бумаг США на прошлой неделе выросла на 5,1%.

Если умозрительно представить рост доходности 10-year трежерей до 4%, то индекс S&P500 при этом может оказаться на уровне 1380-1400 пунктов ( 0,1% доходности в текущей ситуации соответствует примерно 10 пунктам индекса S&P500).

Лично мне даже в голову не приходит альтернативного механизма для финансирования госдолга США, кроме продолжения QE. Есть, правда, один план, который я описывал в статье: http://mfd.ru/news/articles/view/?id=585

Это репатриация корпоративных прибылей и потенциально это может составить примерно около 1 триллиона долларов и заменить QE на срок от полугода до года. Если обсуждения этого плана начнутся в администрации Обамы и в конгрессе, то тогда, возможно, действительно QE3 во второй половине года не будет. Рынок акций временно скорректируется, а осенью за счет притока репатриированного капитала возобновит рост. Наибольшее воздействие этот план окажет на доллар: приведет к его долгосрочному укреплению (что было бы очень правильно в нынешней ситуации, когда доллару уже скоро начнет угрожать утрата статуса резервной валюты). Это было бы конечно гораздо позитивнее для американской экономики, чем продолжение QE.

На продолжение роста в ближайшем будущем указывает и вышедший в пятницу отчет CFTC по трейдерским позициям. Начиная с середины февраля здесь сложилась медвежья расстановка сил. Однако на последней неделе произошел очень крутой разворот: коммерческие трейдеры, которые являются ведущей группой этого вида актива ( в отличие от commodities, где доминируют хеджеры) очень серьезно увеличили лонги. Последний отчет дает нам бычью картину. В то же время в золоте, которое на прошлой неделе обновило максимум, последние отчеты CFTC дают медвежью картину.

Европейский саммит, прошедший в четверг-пятницу, не принес неожиданностей. Участники встречи очень позитивно оценили действия правительства Греции и улучшили условия предоставления кредитов, а также в связи уходом в отставку правительства Португалии отложили до июня окончательное решение по формированию EFSF – механизма европейской финансовой стабильности.

На прошлой неделе рост Америки шел на фоне укрепления доллара: это «неправильная» корреляция. Индекс доллара с 22 марта корректировался и прошел уже больше ½ от последней волны снижения. Маловероятно, что он уйдет дальше, чем на 5/8 Фибо. В ближайшее время он скорее всего начнет снижаться и это тоже поддержит рост на американском и большинстве других рынков акций.