Можно верить в рыночные манипуляции, а можно не верить. Как Макс – он не верит.

Кому-то приятно оставаться в неведении.

Но скандал с Libor показывает, что сговариваются банкиры легко. Когда весь состав управляющих Банка Англии знает об этом уголовно наказуемом деянии, но при этом никто из виновных не отправляется в тюрьму.

Результатом стало лишь то, что на должность главы Банка Англии пригласили варяга.

Если рассматривать вчерашний рост с точки зрения теории конспирологии, мое мнение, что он был устроен с целью спасения Apple.

Слишком много крупных фондов и других институциональных инвесторов засело в акциях технологического гиганта, и они не в состоянии реализовать свои огромные пакеты.

Остается только рассчитывать на постоянный приток ликвидности от Феда, и что тот удержит акции Apple на плаву.

Вчерашний отскок внешне похож на локальный разворот. Во всяком случае свечная картина так выглядит. Они постарались максимально отдалить Apple от опасной черты.

Но нет объемов, как 16 ноября. Поэтому это не локальный разворот.

500 – это последний рубеж обороны быков. И они будут стоять здесь насмерть.

Очень вероятно, что теперь последует длительная консолидация в диапазоне 515-550.

НО я не сомневаюсь, что не позднее середины января последует пробой и Apple камнем полетит вниз.

Зачем рынку QE, если достаточно вербальных интервенций?

Вчерашние минутки показали, что многие члены ФОМС на последнем заседании выступали в пользу новых мер QE. Та же самая фраза была в самом заявлении ФОМС – следовательно, минутки не содержали никакой новой информации.

Тем не менее рынки охотно отыграли эту новость, как по-видимому и было запланировано.

Это имело бы какое-то значение, если бы вслед за заседанием ФОМС не вышли бы неплохие данные по занятости, очень хорошие данные по розничным продажам и т.д. – то, что делает шансы на новые меры QE совершенно призрачными.

А если вспомнить про бурный рост цен на продовольствие, восстановившиеся на 2/3 цены на нефть, то становится совершенно понятно, что никакого QE в сентябре не будет.

Тем не менее, рыночный рефлекс сработал и мы увидели второй день подряд сильное снижение доллара.

Самое интересное, что никто уже не верит в эту реакцию рынка.

Александр Потавин пишет сегодня:

Участники валютного рынка убедили себя, в том, что дополнительное монетарное стимулирование американской экономики все-таки будет скоро реализовано.

Ванута называет это тупым разводом.

... все что сейчас раздувается среди амерских управляющих, это тупой развод.

Я согласен с Ванутой, что это «тупой развод».

Смотрим на наш основной график.

Свечная картина – при нейтральном закрытии сохраняет медвежьи признаки.

Put/call-коэффициент вырос и приблизился к 1 – медвежий признак. Народ заходит в шорт.

VIX – нейтрален. Пару дней назад VIX показывал 5-летние минимумы и, если внимательно присмотреться, то можно подметить следующую закономерность: консолидация VIX на дне продолжается в последнее время примерно 3 недели, и вслед за этим следует коррекция.

Полагаю, что возможно развитие событий по майскому сценарию (показано на рисунке).

Мне трудно сказать, что может послужить спусковым крючком. Возможно, какие высказывания относительно Греции. В ближайшие дни состоится много встреч, на которых будет обсуждаться греческая проблема.

Второй день подряд вопиющим образом нарушалась корреляция между US Treasuries и долларом. Облигации росли в цене, а доллар падал.

В этом я тоже вижу признаки развода – движения на валютном рынке носят характер манипуляций. Об этом, кстати, косвенно свидетельствует позавчерашнее отключение в критический момент платформы Reuters 3000 – чтобы предотвратить невыгодное движение на валютном рынке. Об этом я писал во вчерашнем вью рынка.

Индекс доллара сильно перепродан. Об этом свидетельствуют ленты Боллинджера. Индекс доллара приблизился к сильной поддержке – 81,16.

Мы наблюдаем странную картину. Идет уход в безопасные USD-активы (US Treasuries) и JPY-активы ( вчерашнее падение USD/JPY можно рассматривать как уход в безопасные активы). При этом мы наблюдаем сильное падение доллара и рост золота.

Вчерашний день ознаменовался самым сильным падением S&P500 с декабря 2011 года.

Это была отложенная реакция на заседание ФОМС, а не реакция на что-нибудь другое, например, понижение рейтингов агентством Moody’s.

В день решения ФОМС я предупреждал:

Хотя, негатив может быть в полной мере отыгран не в тот день, а на следующий, или через день.

Рынки в последнее время имеют обыкновение отыгрывать переломные моменты (как, например, последнюю статистику по занятости) не сразу. В этом я вижу определенные элементы манипуляций (маркетмейкеры стараются скрыть подлинную реакцию рынка).

И на этот раз все так и получилось. Между прочим, поведение золота еще в день заседания ФОМС довольно четко свидетельствовало о том, что это произойдет.

Конечно, падение на этом закончиться не должно.

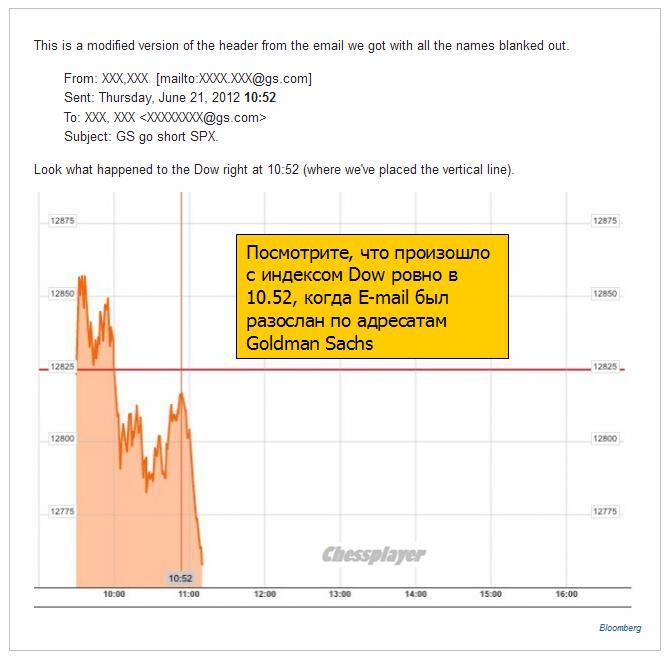

Интересно, что Goldman Sachs вчера выдал медвежью рекомендацию по рынку.

Посмотрим, что за этим произошло...

ДИРИЖЕР ЗА ДИРИЖЕРСКИМ ПУЛЬТОМ

Знаете ли вы, что такое Goldman Sachs?

Goldman Sachs – это кузница кадров для высших постов в центральных банках.

Goldman Sachs – это доктор Павлов, который формирует рыночные рефлексы

Goldman Sachs – это дирижер рыночного оркестра, он же и ее первая скрипка.

И вот дирижер опять за дирижерским пультом.

Но сегодня не будет исполняться пьеса: «Рыночный восторг». Не будет исполняться пьеса «Полет Валькирии» (нефти).

Пьеса сегодня будет спокойная и немного печальная.

Она называется «Куй (QE) оказался слишком маленьким».

GOLDMAN SACHS ВЫДАЛ РЕКОМЕНДАЦИЮ ПО РЫНКУ: ПРОДАВАТЬ РИСКОВАННЫЕ АКТИВЫ С ЦЕЛЬЮ 1285 ПО ИНДЕКСУ S&P500.

В принципе написано здесь все верно, но не очень-то я доверяю Goldman Sachs. Тот очень часто дает неправильные установки клиентам, действуя в своих интересах.

Очень вероятно, что именно эта рекомендация и послужила причиной вчерашнего столь сильного падения американского фондового рынка

НЕВЕРОЯТНАЯ СИЛА GOLDMAN SACHS: ПОСМОТРИТЕ, КАК РЫНОК ПОГРУЗИЛСЯ СРАЗУ ПОСЛЕ ТОГО, КАК БЫЛО РАЗОСЛАНО ЭЛЕКТРОННОЕ ПИСЬМО

Приведу здесь график из статьи Businessinsider, показывающий реакцию рынка на e-mail

Странно, что эта рекомендация прозвучала сейчас, когда в принципе очень возможно появление неожиданных позитивных новостей относительно европейского долгового кризиса (возможно, но не обязательно, что они появятся).

Центральным событием теперь становится квартальный саммит глав стран – членов ЕС, который состоится 28-29 июня в Риме.

ИТАЛЬЯНСКИЙ ПРЕМЬЕР-МИНИСТР: У НАС НЕДЕЛЯ, ЧТОБЫ СОХРАНИТЬ ЕВРОЗОНУ.

Сегодня, кстати, пройдет минисаммит на высшем уровне «четверки» – наиболее крупных стран еврозоны и заседание Еврогруппы – встреча министров финансов еврозоны.

Предположу, что новостей с минисаммита не будет, а вот Еврогруппа может выдать какой-нибудь пресс-релиз под вечер, который вызовет у рынков привычный позитивный эффект.

И здесь у рынка может возникнуть определенная растерянность...

Ведь Голдман сказал - падать!

Резюме: раз Голдман сказал падать – значит, будем падать!! Не могут же они все время ошибаться!

Ведь Goldman Sachs – повелитель рыночных рефлексов.

Рынок для меня – это головоломка. Это увлекательный паззл, который я сам же придумываю и сам же разгадываю.

Мне нравится наблюдать, как из разрозненных элементов возникает картина рынка, которая дает мне ответы на вопросы, которые меня в данный момент интересуют.

Это, в высшей степени, творческий процесс.

Меня собирание этого паззла интересует в первую очередь в приложении к валютному рынку, где я торгую.

Но, в моем понимании, паззл един для всех активов: и для фондовых рынков, и для commodities и для валютного рынка, поскольку все рынки связаны между собой помимо естественных взаимосвязей невидимыми нитями арбитража.

Попробую очень короткими штрихами сделать набросок - из чего состоит этот паззл?

Первый, самый большой и важный элемент паззла: US Treasuries. Все, на самом деле, в финансовом мире вертится вокруг американского госдолга.

Второй по важности: это доллар США – мировая резервная валюта и валюта фондирования первого элемента.

Третий по важности: это состояние мирового океана ликвидности - балансы центральных банков. В последнее время этот элемент стремится стать первым. А может быть уже им и стал.

Это фактор определяет – сколько денег в системе, какой валюты в изобилии, направление денежных потоков. Ликвидность определяет сейчас все.

Четвертый фактор: диспозиция активов. Какие активы выгоднее к покупке, какие менее выгоднее. Рынки стремятся устранить имеющиеся дисбалансы.

Пятый фактор: фактор риска. Где сейчас располагаются риски, какие риски и и как они учитываются в дисбалансе активов.

Шестой фактор: левереджинг или делевереджинг. Сжатие денежной массы может происходить и при увеличении балансов ЦБ.

Седьмой фактор: экономический рост и спрос на ресурсы.

Восьмой фактор: цены на нефть

Девятый фактор: инфляция. Инфляция оказывает определяющее влияние на балансы центральных банков.

Десятый фактор: банковские балансы.

На активы, погруженные в малоликвидную банковскую среду, никакие законы не действуют.

Одиннадцатый фактор: EURO и JPY.

Экономика еврозоны – сопоставима с американской. Курс EURO почти всегда коррелирует с ценами на рискованные активы.

Японский рынок долга – второй по размеру в мире, а японская йена долгое время наряду с долларом была основной валютой фондирования.

Двенадцатый фактор: регулирование

Тринадцатый фактор: политика

Четырнадцатый фактор: новостной поток

... и так далее.

Все это были фундаментальные элементы паззла.

Есть также элементы головоломки, не относящиеся к фундаментальным

Пятнадцатый фактор: рыночный сентимент.

Шестнадцатый фактор: технический анализ

Ну и последний фактор, который я здесь назову, но который далеко не последний по значению. Скорее всего, он где-то между первым и вторым.

Особый фактор: Рынкоделие и кукловодство.

Рынкоделием я называю рыночные манипуляции монетарных властей.

Совместные валютные интервенции, привязка франка к евро - примеры рынкоделия.

Возможно, что крупные центральные банки взаимодействуют между собой в настолько сильной степени, о которой мы даже и не догадываемся.

У центральных банков есть инфраструктура, через которую они могут осуществлять вмешательство в рынок. Например, BIS – Банк международных расчетов.

Кукловоды – это частные структуры, но определенно это не любители. Их я часто называю Карабасом-Барабасом – это образное название. Кукловод определенно есть, и присутствует практически на всех рынках.

На одних рынках он имеет почти 100% контроль (например – рынок золота), на других – его возможности сильно ограничены.

Манипуляции есть везде: даже на рынках процентных ставок.

Больше всего меня поразила однажды информация о том, что Федрезерв через JP Morgan и других крупных участников рынка деривативов манипулировал доходностью US Treasuries в сторону ее уменьшения.

Главный Карабас-Барабас в моем представлении – это тусовка банкиров, которая официально собирается на совещаниях в Казначействе США (TBAC) и Федрезерве, ну и разумеется активно координирует свои действия на неофициальном уровне.

Это – первичные дилеры.

Завершить эту статью хочу очень точным с моей точки зрения афоризмом, который я лично сам придумал:

ЕСЛИ ФЕДРЕЗЕРВ – ЭТО ГАРАНТ ФИНАНСОВОЙ СТАБИЛЬНОСТИ, ТО ПЕРВИЧНЫЕ ДИЛЕРЫ – ЭТО ГАРАНТИЙНАЯ МАСТЕРСКАЯ.

Вчерашний день является прекрасным примером манипуляции новостным фоном.

Бен Бернанке выступил с речью, в которой он много говорил о рынке труда.

При этом он обмолвился, что в будущем еще потребуется стимулирование экономики .

Этого было достаточно, чтобы устроить ралли.

Он ничего конкретного не сказал. Каким будет это стимулирование? Будут ли это покупки активов? Или это будет что-то другое?

Каких активов? US Treasuries? MBS?

Когда это будет? Будет ли это в апреле? Будет ли это вообще в этом году?

Или может быть речь идет просто о том, чтобы продолжать политику низких процентных ставок?

Некоторые из его коллег по ФОМС, выступая недавно, заявили, что ставку уже придется поднять в 2013 году. А он своим выступлением, можно сказать, дезавуировал их выступление.

Бернанке по существу ведь ничего не сказал. Он выразил обеспокоенность рынком труда, сказал, что, несмотря на позитивные данные, на самом деле все не так хорошо.

Таким образом, на позитивных данных с рынка труда рынки растут. Затем, когда говорят, что эти данные не отражают реального положения дел, рынки опять растут. Не абсурд ли это?

Нет, это не абсурд. Это прием монетарной политики.

Это называется вербальной интервенцией – словесное обещание сделать что-либо, которое заменяет реальное действие.

Между прочим, еще осенью 2010 года глава ФРБ Нью-Йорка Уильям Дадли говорил о таком приеме монетарной политики в своей речи – читал об этом непосредственно в «первоисточнике».

Конечно, это было бы невозможным без тесной координации Феда с группой крупнейших банков – часто их называют «банковским консорциумом» или «банковским картелем», а я их называю «Карабасом-Барабасом».

Для меня лично совершенно очевидно, что EURO «вели» вверх под это выступление – чтобы осуществить пробой 1,33 и вывести в район 1,336, где якобы располагается много стопов.

Вопрос в том: поведут ли рынки дальше и как далеко поведут? Впереди еще заседание еврогруппы в конце недели. Не сомневаюсь, что реакция рынка на это событие уже тоже спланирована...

Конечно, Федрезерв продолжит политику количественного смягчения – кто бы сомневался. Поскольку ежегодно в Америке создается более 1 трлн. нового госдолга, и в мире просто не возникает такого количества свободных денег, чтобы этот долг выкупить.

Поэтому Федрезерву приходится под всякие разговоры о рынке труда, об экономике тупо допечатывать недостающее количество дензнаков, покупать на них долгосрочные US Treasuries и складывать их на специальном счету.

И ЕЦБ делает то же самое. И Банк Японии делает то же самое. Что в этом предосудительного?

Простым людям – таким как Мавроди - этого делать нельзя, а центральным банкирам – можно.

В тяжелые времена покупают активно, но когда ликвидности много – зачем покупать?

Зачем расходовать реальные боеприпасы, стреляя по воробьям?

На депозитах ЕЦБ 700 млрд. EURO, владельцы которых не хотят покупать на них европейские активы. Почему бы на них не купить немного первоклассного американского госдолга?

США продолжает оставаться первоклассным должником – это без иронии. Принцип здесь простой: чем больше долгов, тем больше тебя уважают в этом финансовом мире. Тем больше о тебе пекутся и заботятся. Поскольку тебя нельзя объявить банкротом, тебя нельзя реструктурировать, так как ты очень большой. Too big to fail.

ИМХО - мое скромное мнение: пока они не высосут все свободные деньги из еврозоны, никакого КУЕ не будет.

Зачем раньше времени тратить боеприпасы?

А высасывать они умеют - предыдущие обострения европейского долгового кризиса это ярко демонстрируют. Технически для этого требуется только начать координированные продажи периферийного европейского госдолга.

Резюме: эта речь, и особенно реакция на нее, может свидетельствовать о том, что никакого QE3 в этом году вообще не будет.

Будьте внимательны, это может оказаться заключительным выносом!

Хочу прокомментировать главную новость последних 24 часов, после которой американский фондовый рынок взмыл вверх как ракета.

JPMorgan, крупнейший банк США, объявил об увеличении дивидендов на 5 центов и, что гораздо более важно, - о программе выкупа собственных акций на 15 млрд. долларов.

NEW YORK--(BUSINESS WIRE)--JPMorgan Chase & Co. (NYSE: JPM) today announced the following actions taken by its Board of Directors:

Declared a quarterly dividend of $0.30 per share on the corporation's common stock, an increase of $0.05 per share. The dividend is payable on April 30, 2012 to stockholders of record at the close of business on April 5, 2012

Authorized a new $15 billion equity repurchase program, of which up to $12 billion is approved for 2012 and up to an additional $3 billion is approved through the end of the first quarter of 2013

Дивиденды будут выплачены акционерам, которые окажутся в реестре на закрытие рынка 5 апреля 2012 года.

Из 15 млрд. выкупа акций на 2012 год установлен лимит в 12 млрд,, еще 3 млрд. – в первом квартале будущего года.

Однако следующий комментарий очень важен:

The timing and exact amount of common stock and warrant purchases will be consistent with the Firm’s capital plan and will depend on various factors, including market conditions, the Firm's capital position, internal capital generation, and organic investment opportunities. The new repurchase program does not include specific price targets, may be executed through open market purchases or privately negotiated transactions, including utilizing Rule 10b5-1 programs, and may be suspended at any time.The equity repurchase program replaces the prior $15 billion program that had approximately $6.05 billion of remaining authorization.

Программа по выкупу акций призвана заменить действующую предыдущую программу с таким же объемом, выполнение которой еще пока не закончено – осталось по ней купить акций на 6,05 млрд. долларов.

Новая программа выкупа может быть приостановлена в любой момент.

Резюме: по сути никакого нового байбэка нет. Это всего лишь свист с целью привлечения внимания к собственным акциям – рыночная манипуляция.

Сезон отчетов практически завершился. Из Dow 30 осталось отчитаться лишь 4 компаниям. По тому, что есть совершенно определенно можно сказать, что 4 квартал 2011 это полный и безоговорочный провал. Из 26 компаний, друзья мои дорогие, 13 отчитались ХУЖЕ прошлого года! Естественно, никто вам об этом не говорил, ибо зачем, ведь столько радости в СМИ и на рынках. Зачем портить идиллию? ) И тем не менее продолжим наш драматический сказ. Совокупная прибыль по всем отчитавшимся компаниях из Dow30, составила 50.6 млрд против 65 млрд в прошлом году – это минус 22%!! Если соотносить по годовой динамике, то это худшие результаты с осени 2009. Причем в 4 квартале 2011 оказалось 3 компании, которые закончили квартал с убытком.

По доходам также худшая динамика с 3 квартала 2009, но годовой рост замедлился с 10-14% до 6%, что также можно считать провалом, особенно на фоне инфляции выше 3%.

Результаты действительно посредственные, но думаю, что безоговорочным провалом назвать нельзя. 1 и 0 не везде адекватно отражают результаты: например, Microsoft.

А это ведь лучшие из лучших компаний, которые обладают политическим лоббированием, дешевым фондированием, мировым рынком сбыта, отлаженной логистикой, диверсифицированным бизнесом с лучшими ресурсами, технологиями и персоналом. Очевидно и понятно, что мелкий и средний бизнес находится в полном дерьме, раз такие монстры начали чихать.

Что интересно, индекс доллара в предыдущие два квартала в 2010 году был в диапазоне 80-89, а в 2011 году в диапазоне 72-80. Если считать приблизительно, то средние значения составляли примерно 84 и 76 соответственно. Таким образом, средний индекс доллара в 2010 году в предшествующие два квартала был выше примерно на 10%, чем в 2011 году. Это свидетельствует о притоке капитала в Америку в предшествующий период и противоречит распространенному мнению, что слабый доллар позитивен для американских корпораций.

А это, прошу заметить, происходит на фоне самого безумного ралли за 21 год. Да, именно так. Старт 2012 оказался самым удачным за 21 год! Источник роста прост и понятен, как бревно.Если коротко, то монетарное бесчинство и маркетмейкерских произвол на фоне огромного навеса обесценивающиеся ликвидности. Никакого фундаментального обоснования, кроме как бесконтрольной попытки дилеров вероломно оседлать доверчивое стадо рыночных лохов. И все это, чтобы продолжить существования обнаглевшей, но чрезмерно крупной финансовой системы, которая давно выросла из "детских штанишек" и своим масштабом буквально сдвигает полюса. Я вам еще с августа вплоть до конца года буквально каждый день говорил, что рынок сильно ниже не уйдет и только в рост, который будет поддерживаться первичными дилерами. Делов то, а вы все кризис, да кризис! )) Новости они же такие управляемые и изменчивые. Сегодня здесь, а завтра там. Фон быстро меняется.

Совершенно согласен с автором в том, что огромный навес ликвидности является главным драйвером этого ралли.

Август-сентябрь – это вход в рынок самых крупных и умных денег – первичные дилеры (как аналог май-начало июля 2010), октябрь-ноябрь – это вход умных денег корпоративных менеджеров (как аналог: июль-августа 2010). Декабрь по настоящий день это вход в рынок глупых денег (взаимные фонды/пифы, хэдж фонды, пенсионные фонды, государственные и квазигосударственные фонды). Далее загон в рынок скота, примерно так маркетмейкеры называют частных трейдеров и домохозяек. Но разгруз уже идет. Это можно видеть невооруженным глазом по силе рынка. Чем рынок сильнее, то тем быстрее разгружаются. Более масштабный выход будет происходить в боковике.

Все началось с совершенно искусственной коррекции в августе прошлого года, инициированной якобы снижением рейтинга США агентством S&P500, когда все были введены в заблуждение и стали продавать US Treasuries, но при этом и фондовые рынки почему-то стали валиться, хотя спрашивается: почему они должны валиться?

По идее снижение рейтинга страны должно, прежде всего, затрагивать рынок госдолга, т.е. US Treasuries, а получилось все наоборот: умные деньги (PIMCO и другие) стали усиленно покупать американский госдолг.

Само понижение рейтинга явно не было просто инициативой какого-то там агентства, а частью продуманного плана.

Так зачем им было нужно 2 месяца, чтобы войти в позицию? Им нужны объемы. А объемы, как известно, бывают на страхе и волатильности. У них есть, так называемый стек позиций. Они рынок прогоняют в широком диапазоне и забивают стек лонговыми позами на лоях. Волатильная множественная прогонка обязательна, иначе сложно разместить сотни миллиардов. В один заход не получится, поэтому по сути 2 месяца (с августа по октябрь) рынок был в жестком, но очень волатильном объемном боковике. Далее сформировали лой и дали дорогу другим крупным ребятам.

Таким образом, диапазон, где они покупали осенью составляет в среднем примерно 1100-1150 пунктов. Этому предшествовала «прогонка» на уровнях 1300-1350 пунктов, когда они продавали.

Естественно ожидать «прогонку» и в следующей рыночной фазе.

Но новостной фон был крайне депрессивный и все это позволило войти в рынок всем, кто понимает, каким образом формируются новости и решения политиков. Атака на Италию и Испанию была срежиссирована и полностью спланирована дилерами и маркетмейкерами.Процесс полностью контролировался. Все это было необходимо для активизации чрезвычайных программ ЕЦБ по предоставлению долгосрочных кредитных линий и понижение ставок с 1.5% до 1%. Вы просили помощь? Получить и распишитесь! Как же можно отказать бангстерам?

Полностью согласен с Павлом насчет срежиссированности атаки на Италию и поясню вкратце, как это делалось.

Последовала команда фондам денежного рынка (MMF): вывести деньги из суверенного долга еврозоны, отозвать кредитные линии из европейских банков. Фонды денежного рынка выводили средства в течение августа-сентября, чем спровоцировали жесточайший банковский кризис в еврозоне. По некоторым данным MMF вывели порядка 600-800 млрд. долларов из еврозоны.

Что в свою очередь спровоцировало продажу европейскими банками US Treasuries и других американских активов и рост EURO в октябре месяце.

Когда большая часть оборота концентрируется у структур, приближенных к центральному банку, то они могут делать с рынком то, что считают нужным. Технически просто за счет больших средств, чем у остальных участников. Они могут контролировать цены с точностью до одного тика. Фактически они полностью контролируют ценовые уровни и направление рынков.

Абсолютная правда.

Добавлю, что они регулярно тусуются на разного плана совещаниях в Казначействе и ФРС США и имеют прекрасные возможности, чтобы координировать свои действия..

Когда доля средств долгосрочных частных инвесторов на рынке упала до критически низкого уровня с перманентно продолжающимся оттоком, а мелкие трейдеры аккумулируют недостаточную сумму для удовлетворения потребности финансовой системы, то рубка происходит между своими. 2011 год запомнился тем, что более 90% фондов, участвующих на товарных и фондовых рынков проиграли деньги. Их выбила из седла волатильность и чрезмерно хаотическое и непредсказуемое колебание рынка.

Показательна в этом плане экзекуция, которую учинили с инвесторами в металлические валюты (золото и серебро) в сентябре и декабре.

Коррекции в сентябре предшествовал загон инвесторов в эти активы в августе, когда устроили жесточайший прессинг фонде, но золото при этом умышленно не трогали.

В декабре экзекуция была проведена с исключительной наглостью и цинизмом: устроить такую распродажу уже после того, как прошел первый 3-хлетний LTRO и стали известны его результаты и вопреки другим активам.

Показательно, что не Марк Фабер, не Джим Роджерс, не Джон Полсон, ни другие инвесторы, обладающие миллиардными активами, ни центральные банки, которые являются активными инвесторами в золото, не могли воспрепятствовать этим откровенным манипуляциям.

....

Это показывает, что Карабас-Барабас настолько всемогущ, что никто не решает с ним вступать даже в локальные сражения.

Для меня, кстати, до сих пор необъяснимо, почему рынки топтались 22-30 декабря прошлого года.

ИМХО рост рынка часто искусственно сдерживают всякими комментариями, которые бы никто не услышал, если бы на них не обратили специально внимание, всякими понижениями рейтингов и т.д.

Условно деньги подразделяются на «глупые» и «умные».

В категорию глупых денег попадают частные лица - это домохозяйки, наивные частные трейдеры и юридические ПИФы, пенсионные фонды, государственные и квазигосударственные фонды, также большая часть хэдж фондов. Часть директивные. Т.е. принимают решение о вложениях, либо изъятии денег НЕ основе потенциала прибыльности операции, а на основе всяких мудацких правил инвестирования, каких их учили в 90-х годах (именно поэтому в 2011 95% слились), либо этих безумных уставов, типа необходимость определенную долю средств удерживать на рынке (ПИФы). Или инвестировать только тогда, когда волатильность упадет, а тренд станет достаточно мощным и устойчивым (пенсионные, государственные фонды). Или деньги в фонд пришли и сразу размещают, не смотря на рентабельность операции, т.е. могут взять по самым верхам и не подавиться.

В т.ч. у них еще есть также «историческая» традиция инвестировать деньги в начале года.

А еще есть, так называемый «недовес» или «перевес». Этим любят занимать индексные и хэдж фонды. Это когда открывают лимиты на страны, либо в пределах страны на определенные акции по определенному проценту. Например, 30% в Китай, Бразилию и 40% в Россию. И хоть ты тресни, но обязан поддерживать соотношение, даже если операция подразумевает высокую вероятность убытка. Либо, когда повышают долю в индексе какой либо акции и фонды ее покупают, не смотря на ценовые уровни, т.е. могут тарить по самым хаям только по причине изменения какой-то там развесовки, а не по здравой логике

Все это чистая правда.

Другие работают по правилам, которые получили на семинарах, из книжек, выпущенных Wall St, по элитным бизнес курсам и так далее. Все это не имеет ни малейшего отношения к прибыльной торговле и тем не менее работает целая индустрия по обалваниванию трейдеров всякой мракобесией.

В чем главное и принципиальное отличие глупых денег от умных? Глупые деньги идут по конъюнктуре, по настроению и новостному фонду. Они не задумываются над тем, что они хотят получить от рынка, они не оценивают теоретический или практический потенциал изменения цен.

Если посмотреть внимательно на графики в масштабе меньше дневного, то хорошо видно, что современный рынок планомерно «убивает» всех, кто торгует по тренду (на пробой).

Это то, как учит на протяжении долгого времени торговать «биржевая наука».

Иногда мне кажется, что на некоторых рынках ведут оценку и расчет расположения стопов широкого круга игроков и ведут планомерный их отстрел.

Чтобы было понятно о чем я, то простой пример. Если вы относительно здравый человек отрешенный от эмоциональной рыночной составляющей, то даже подсознательно можете оценить риск/доходность в сделке. Допустим, вы фонд, вам нужно покрывать операционную деятельность - аренду помещений, зарплату сотрудников, маркетинг и прочее. Вы пришли на рынок за прибылью, иначе просто не сможете поддерживать операционную деятельность, да и смысл фонда пропадает.

Чтобы отбить затраты на работу и показать прибыль выше банковского депозита, то вам необходимо получить доходность 10% в год от фин.активов. Разумно, что вероятность прибыли при покупке индекса S&P на 1150 выше, чем по 1350, чем бы не было вызвано такое падение. При этом вероятность убытков при входе в лонговую позицию при 1350 значительно выше, чем при 1150, т.к. при 1150 потенциал снижения ограничен в виду невозможности длительной оценки компаний ниже свой фундаментальной стоимости.

При этом технический анализ - наука торговли по трендам учит нас покупать именно по 1350 на восходящем тренде, который может в любую минуту закончиться, а не по 1150.

Итак, чтобы отбить затраты и показать достаточную прибыль при покупке от 1150, то достаточно закрыть позицию по 1265. А при 1350, то соответственно 1485. Здесь даже не нужно разбираться в теории вероятности, вывод очевиден исходя из здравой логики.

Но каков риск падения от 1150? Я уже отмечал, что компании не могут продолжительное время стоит меньше своих чистых активов, если только они не готовят к процедуре банкротства, поэтому предел падения ограничен. Во втором случае при 1350, учитывая продолжительное безоткатное восходящее движение и 4 летние хаи, то вероятность снижения до 1200 достаточно высока, но даже если этого не случиться, то каковы шансы, что рынок пойдет на 1500, чтобы вы взяли свои жалкие 10%?!

Это сценарий, если вы достаточно мелкий фонд ,который не вызовет отражения на ценах. Но если у вас 200 млрд и вход по 1350 приведет к тому, что средняя цена покупки станет выше 1380, а чтобы выйти В НОЛЬ, то нужно начать сливать стоки уже по 1430, чтобы средняя цена продажи была примерно 1390. Именно по этой причине крупные игроки торгуют по уровням, а не по трендами, новостному фону или сентименту. Однако все с завидной настойчивостью продают по 1150 и покупают по 1350, отсюда и берется статистика про 90-95% слитых депо ))

Вот это самая важная мысль, с которой я тоже согласен на 100%.

«Крупные игроки торгуют по уровням, а не по трендами, новостному фону или сентименту».

Это значит, что они в гораздо большей степени торгуют по фундаменту, а не по теханализу.

Вот, допустим мне плевать какой сентимент толпы. Я как на базаре. Говорю, что куплю Сбер по 70 и пофиг, чем будет вызвано это падение. Срывом стопов, заявлением Меркель или еще каким либо безумием.

Но с другой стороны элитные курсы постоянно генерят поток идиотов, которые всегда выкупят хай и продадут лой! )))

И тем не менее я готовлюсь к сюрпризу от бангстеров. Ведь на подходе почти триллион евро от доктора Драги и еще столько же от ФРС. Раз уж гулять, так гулять. Могут надуть пузырь и взорвать уже все к окончательным чертям. Под аккомпанемент банкротившихся мелких и средних компаний и банков, рецессии в экономике и паралича рынка гос.долга. Как же будет красиво и оригинально изобразить нечто крайне сумасшедшее, как например исторический хай по Доу на фоне деградирующей экономики и фин.системы? ))

Поэтому сейчас единственное, что по-настоящему имеет значение для рынка, это – сколько кредитов будет выдано на предстоящем 29 февраля втором 3-year LTRO-аукционе.

Ведь где бы рынок не находился всегда смогут обосновать любые уровни. Почитайте кратко сводку, одна радость на глазах и губах, столько восторгу, как будто кризиса нет и компании не показали снижение прибыли на 22% и худший квартал 2009.

Но лонг позиции закончились для меня, ибо дурдом начинается )) Тут попкорном запасаться нужно в промышленном масштабе! Особенно интересно, как они смогут тянуть рынки и одновременно отвлекать на долговой рынок огромные суммы (на 40-50% выше, чем в 2011). А в марте пики выплат...

Пики выплат по долгам теперь уже не должны никого пугать, поскольку в ближайшие месяцы все будут фондироваться за счет трехлетних кредитов от ЕЦБ.

С десяток банкиров отстранены от работы. Это первые жертвы разбирательства о манипулировании ставками LIBOR, которое регуляторы ведут больше года.

Санкции к сотрудникам применили Deutsche Bank, JPMorgan Chase, Royal Bank of Scotland (RBS) и Citigroup, рассказали FT люди, знакомые с ходом расследования. Лондонский брокер Icap за последние полтора месяца отстранил от работы одного и отправил в административный отпуск двух сотрудников. По утверждению Icap, компания «в полном объеме сотрудничает» с властями в рамках расследования.

Расследование возможных манипуляций с процентными ставками было начато в конце 2010 г. Его проводят Комиссия по ценным бумагам и биржам США (SEC), Комиссия по срочной биржевой торговле США, министерство юстиции США, японское Агентство финансового надзора и британское Управление финансовых услуг, сообщает Bloomberg. В проверках также участвуют антимонопольные регуляторы ЕС и швейцарская Комиссия по конкуренции.

Libor имеет большое значение для финансовых рынков

LIBOR — основной ориентир стоимости денег, исходя из которого рассчитываются процентные ставки для финансовых продуктов объемом $350 млрд. Власти подозревают, что в первые годы кризиса банки, участвующие в определении ставки LIBOR, предпринимали незаконные действия с целью манипулирования ею. Проверки также проходят в отношении ставок японского TIBOR и европейского EURIBOR.

Эта цифирька не только оказывает влияние на все активы с фиксированной доходностью, но и является количественной оценкой ликвидности и в определенной степени индикатором риска.

От нее также приводится в действие сегмент процентных ставок огромного рынка деривативов и рынок CDS.

Ранее регуляторы запрашивали информацию у 16 банков, участвовавших в расчете процентных ставок, в последнее время требования предоставить данные также получили брокеры — Icap, Tullett Prebon и RP Martin. В начале прошлой недели UBS получил частичный иммунитет швейцарской Комиссии по конкуренции в связи с предоставленной им информацией по некоторым ставкам. Ранее UBS получил иммунитет минюста США, поскольку сотрудничает с властями. «Трейдеры по деривативам из нескольких финансовых институтов могли манипулировать предоставляемыми котировками, скоординировав поведение и таким образом влияя на ставки в свою пользу», — говорится в заявлении швейцарской Комиссии по конкуренции.

Банки вынуждены были взять на себя часть потерь и активно сотрудничают с властями.

Citigroup списал $50 млн по позициям, открытым трейдерами, которых банк заподозрил в манипулировании TIBOR. По словам других источников FT, потери банка значительно больше. Томас Хейс и Кристофер Чечере, о которых, по данным FT, идет речь, больше в Citi не работают. Расследование также проводится в отношении бывшего трейдера Barclays Филиппа Морюссефа, который работал с EURIBOR. Морюссеф уволился из Barclays в 2007 г. и теперь трудится в сингапурском подразделении Nomura. К EURIBOR и LIBOR его нынешний пост отношения не имеет.

RBS из-за расследования уволил по крайней мере четырех сотрудников, в том числе трейдеров Пола Уайта и Нила Дэнзиджера и инвестконсультанта Эндрю Хэмилтона.

Если даже рынок Libor является манипулируемым на «трейдерском» уровне, то что уж говорить о фондовом рынке или рынке конкретных акций!

Начало этого года для рынков акций очень напоминает начало 2011 года. Тогда тоже шел медленный тягучий безоткатный рост на протяжении всего января и середины февраля. Даже уровни рынка примерно такие же (сейчас примерно на 10-12 пунктов выше, чем ровно год назад).

По-моему у кого-то есть желание создать видимость, что все будет так и на этот раз. Усыпить бдительность.

Но те, кто уже давно на рынке, знают, чем это все может кончиться: внезапным ударным днем вниз, который убьет за один день рост, скажем, двух недель подряд.

С другой стороны, рост может продолжаться еще недели две по 2 пункта/ в день в среднем и идти накопление шорта. А потом уже плеймейкеры решат, что делать дальше... могут и шортокрыл устроить.

Рынки сейчас чрезвычайно манипулируемы, поэтому возможен и такой вариант...

Ситуация, между прочим, на самом деле кардинально отличается от того, что было год назад. Тогда рост шел на основе QE2 при слабеющем долларе – нормальная корреляция активов. Сейчас рост идет на основе QE Euro ( 3-летние LTRO фактически привели к вбросу в экономику 500 млрд. евро) и укреплении доллара (все-таки укрепления, даже относительно рискованных валют!) – извращенная корреляция.

Хотя индекс доллара недалеко от значений прошлого года, но корреляция тогда работала совсем по-другому.

Поэтому рост в этом году может закончиться гораздо раньше, если только не возникнет новая эпопея с потолком госдолга, что может вызвать падение доллара, бегство из US Treasuries и продолжение роста рискованных активов. Теоретически это возможно.

Как и следовало ожидать, свечная медвежья модель, которая сформировалась позавчера, не подтвердилась. Рынок вырос. Банковский сектор вчера отторговался абсолютно вровень с индексом общего рынка.

Главная тема, на которой сейчас растут рынки, - что якобы кредиторы достигли соглашения с Грецией о размере списания (PSI). С моей точки зрения это ничто иное, как манипуляция новостным фоном.

При этом ссылаются только на одного человека (Брюс Ричардс из хеджфонда Marathon), который уже продал греческие облигации и непонятно, входит ли он вообще в Совет кредиторов, ведущий переговоры, или нет.

Некоторые управляющие хедж-фондов, имеющих в своих портфелях греческие облигации, заявили что не вели переговоры и не будут участвовать в соглашении «участие частного сектора» (PSI), которое заключается в 50% списании основного долга и уменьшении процентных платежей... Даже если члены комитета согласятся на процесс, вряд ли они успеют к дедлайну: выплате 20 марта на сумму €14,5 млрд. Но это не то, что рассказывали нам вчера Bloomberg и Брюс Ричардс (Bruce Richards), вызвав ралли DJIA в 100 пунктов. Время снова взглянуть на идиотскую диаграмму Эйнхорна.

Приведу упомянутую здесь диаграмму Эйнхорна

Сам рынок греческого долга никак не сигнализирует хоть о каком-то продвижении переговоров о PSI.

Другая тема, на которой рынки растут эту неделю – успешное размещение краткосрочных бумаг той или иной европейской страны – векселей. Эта тема обыгрывается вновь и вновь – своеобразный «День сурка. Хотя в этом нет никакого сюрприза, поскольку долг до 3-х лет по сути сейчас защищен 3-хлетними LTRO ЕЦБ. Естественно доходности, по которым они размещаются, существенно упали по сравнению с прошлым разом.

В то же время, как показал вчерашний аукцион по долголетним бумагам Португалии, здесь ситуация ухудшается (доходности выросли).

Когда придумываются такие штуки, чтобы удержать рынок наверху, стоит быть настороже.

Так что все это смахивает на рыночную манипуляцию. Посмотрите, что происходит. На слухах о понижении рейтинга Франции (которые потом подтвердились) EURO падает за несколько часов на 250 пунктов, затем за 3 дня на слухах о якобы успешном завершении переговоров о PSI растет на те же 250 пунктов. Это пылесос, который высасывает с рынка наши деньги.

Думаю, что сегодня еще состряпают какую-нибудь дезу на эту тему, чтобы генерировать еще один, возможно уже последний импульс вверх. Ибо пора уже разворачиваться: покупателей на этих уровнях уже мало и EURO вот-вот развернется.

Даже Голдман уже выступил с заявлением, что 1,2880 является пределом протекающего шортокрыла.

Сегодня чрезвычайно насыщенный день. Выходит много важной статистики: CPI, обращения за пособиями, индекс деловой активности Филадельфии.

Но гораздо важнее, что отчитывается чрезвычайно много компаний, результаты которых могут сильно повлиять на ход торгов. Среди них два крупных банка: Bank of America и Morgan Stanley.

Сегодня пройдет размещение уже долгосрочных бумаг: Франции и Германии. И здесь, если не будет косвенного вмешательства со стороны ЕЦБ – через банки, которым были выделены деньги в большом количестве, то размещение пройдет уже не так гладко.

Впрочем, в любом случае сегодня я уже ожидаю достаточно смягченной реакции на европейские долговые аукционы, поскольку акцент в новостном фоне будет явно смещен в сторону Америки и отчетов крупных компаний.

Из последних 19 торговых сессий ( с 20 декабря) только 4 закончились снижением.

Завершая вью рынка, хочу еще раз повторить цитату из вчерашнего обзора:

На мой взгляд, плеймейкерам, если у них нет в планах тащить рынок выше 1350 пунктов по индексу S&P500, что мне представляется весьма-весьма маловероятным, нельзя дальше медлить, иначе все лонгисты разбегутся и сдавать свои лонги им уже будет некому.

Манипуляции могут иногда подолгу продолжаться.

Но все-таки считаю, как и Ванута, что рынок должен в ближайший день-два показать, прав я или нет.

Если пройдет и закроется выше 1312 пунктов по индексу S&P500, то окажется, что я неправ.

Пока никто не желает покупать пробой октябрьского максимума по индексу S&P500 и я их понимаю. Даже те, кто верят в рост, не торопятся, понимая, что какой-то откат должен обязательно последовать.

Такое впечатление, что американский рынок какой-то безжизненный: никто на нем не продает, не покупает. Посмотрите: подавляющее число часовиков имеют диапазон в 2-4 пункта. Кто вообще присутствует на этом рынке?

Рынок очень тусклый – стоит признать.

В такой ситуации движение в принципе может последовать в любую сторону. Несмотря на то, что индексы растут, рынок в принципе остается в боковике и рост обеспечивается главным образом за счет одного сектора - банковского.

Сегодня наверно будет больше активности на рынке, поскольку больше тем для отыгрывания: заседание ЕЦБ, посвященное ставке, обращения за пособиями по безработице, розничные продажи, складские запасы и бюджет.

Сезон отчетности американских компаний вступит в полную силу только на следующей неделе.

ГЛАВНЫЙ ДРАЙВЕР РОСТА: ШОРТОКРЫЛ В БАНКОВСКОМ СЕКТОРЕ

Фондовый рынок вытягивается вверх главным образом за счет банковского сектора США. Как мы видим из графика внизу, индекс банковского сектора вчера вырос на 1,21%, обеспечив рост всему рынку, и впервые с лета прошлого года закрылся выше 200-дневной скользящей средней.

С 19 декабря банковский сектор вырос на 25%. Только это дало прирост всему рынку не менее 3% за этот период.

Bank of America, главный герой роста вырос с 19 декабря с 4,91 до 6,86: почти на 40%. Я не знаю, что там за традиция существует, но год назад у Bank of America было такое же ралли, начавшееся правда не в середине декабря, а в конце ноября (см. на рисунке). В результате этого ралли были достигнуты те же самые +40% роста, что и сейчас.

Тогда разворот случился 14 января, и это были максимумы года.

Сейчас BofA после 40% роста стоит все-равно в 2 раза дешевле, чем год назад.

ИМХО это организованный путем сговора шортокрыл и последняя свеча похожа на его завершение!

Поскольку с точки зрения здравого смысла, непонятно, почему не продать весь пакет акций после 40% менее чем за месяц роста ( с учетом известных проблем банка).

Если рынок пойдет вниз, то BofA будет лететь впереди всех. Движение в 4-5% вниз в акциях BofA будет означать движение в 0,3-0,4% в основных индексах (за счет группового эффекта по всему сектору).

Важный вывод: что бы там не происходило дальше, потенциал роста у банковского сектора практически исчерпан. И это будет оказывать существенное негативное влияние на индексы.

Несмотря на то, что индекс сейчас находится всего в 8 пунктах от 1300, шансы, что S&P500 сейчас пойдет выше этого уровня на мой взгляд очень невелики. Я ожидаю, что в ближайшие полторы недели рынок будет консолидироваться в диапазоне 1270-1300 пунктов (если не будет сильного движения вниз).

ЗАСЕДАНИЕ ЕЦБ

Сегодня состоится заседание ЕЦБ по ставке.

Ожидается, что ЕЦБ оставит ставку без изменений и не предпримет никаких дальнейших дополнительных мер по стимулированию в дополнение к декабрьскому решению о трехгодичных займах по ставке 1%. Большая часть этих денег, как известно, оказалась запаркована на депозитах ЕЦБ и не нашла пути в экономику.

Если в своем выступлении Трише как-то подчеркнет, что ЕЦБ не намерен предпринимать каких-то дальнейших мер (например покупать европейские облигации в большем количестве, к чему его вчера настоятельно призвало агентство Fitch), то это может оказаться негативным для акций, евро и риска.

Если ставка будет в третий раз подряд снижена на 0,25 пункта, то это в краткосрочном плане окажется позитивно для евро и рискованных активов и негативно для евро в долгосрочном плане.

Кстати, октябрьскому максимуму в 1292 пункта по индексу S&P500 соответствовало значение индекса доллара в 74,72. Сейчас значение индекса доллара больше 81: на 8% с лишним превышает тогдашнее значение. Таким образом, индекс S&P500 определенным образом переоценен относительно текущего курса доллара. Как то недавно я приводил график S&P500/EURO, который находится на многолетних максимумах.

Еще несколько сигналов опасности.

Put/call коэффициент на третьих по значению минимальных уровнях с июня месяца того года. Это значит, что на рынке сейчас мало хеджа. Это на мой взгляд серьезный негатив с точки зрения риска.

Сегодня пройдет аукцион по размещению 30-летних US notes. В такие дни оказывается давление на их доходность (негатив для рискованных активов).

Еще негативный фактор, который правда не работает в последнее время: ANTI-POMO.

Все эти факторы создают предпосылки для негативного закрытия американского фондового рынка сегодня.

P.S. Такая вялость, как сейчас на рынке, усыпляет внимание. Согласен с Ванутой, что все может закончиться внезапным обвалом. Не двухзначным, но на 5-7% за пару дней...