Двумя важнейшими событиями для USD на этой неделе являются nonfarm payrolls ( в пятницу) и минутки ФОМС ( в среду).

Минутки ФОМС

Kathy Lien считает, что минутки ФОМС могут привести даже к более сильным рыночным движениям, чем nonfarm payrolls из-за того, что минутки могут содержать следы обсуждения планов сворачивания taper.

Как известно, Бернанке, предположил, что покупки будут уменьшаться на 10 млрд. долларов в месяц. Но Бернанке с 1 февраля уйдет со своего поста, и принципиальное значение будет иметь мнение других членов ФОМС.

Возможно, что это мнение будет выражено в минутках ФОМС.

Поэтому сегодня после 23.00 по Москве может быть сильное движение на валютном рынке.

Я ожидаю dovish (голубиный) тон минуток, что будет негативно для USD. Затем в пятницу выйдут nonfarm payrolls, которые могут оказаться лучше ожиданий, что окажется позитивным для USD.

Nonfarm payrolls

Nonfarm payrolls, которые выйдут в эту пятницу, тоже будут играть большую роль в том, как рынки будут обыгрывать планы дальнейшего taper.

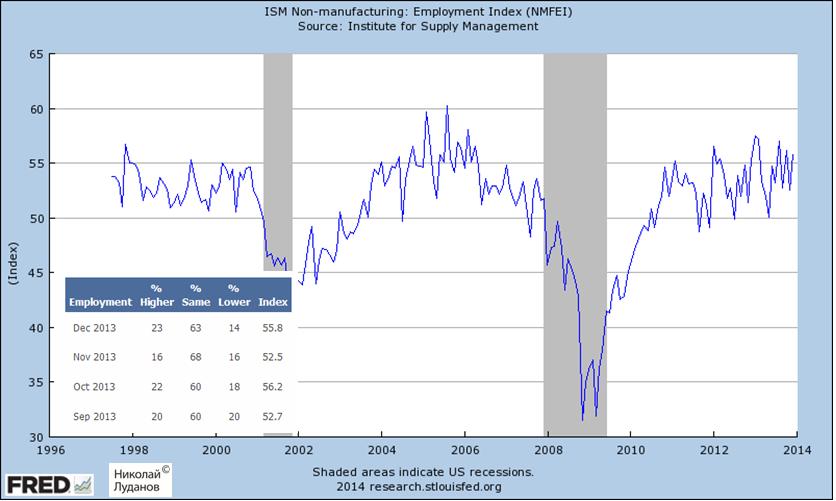

Согласно вышедшим в понедельник данным ISM непроизводственного сектора, бизнес-активность в этом секторе слегка замедлилась, но компонента рынка труда при этом продолжала расти.

Индекс активности в непроизводственном секторе слегка упал – с 53,9 до 53, но компонента рынка труда при этом скакнула с 52,5 до 55,8.

Поскольку экономика США является экономикой с преобладанием сервисных услуг, компонента рынка труда непроизводственного сектора имеет очень сильную корреляцию с nonfarm payrolls.

Компонента занятости Non-Manufacturing ISM

Так выглядела компонента занятости индекса деловой активности в непроизводственном секторе США с 1998 года.

На рисунке явственно просматривается тенденция к улучшению.

Kathy Lien считает, что nonfarm payrolls могут преподнести позитивный сюрприз, что создаст дополнительный спрос на американские доллары.

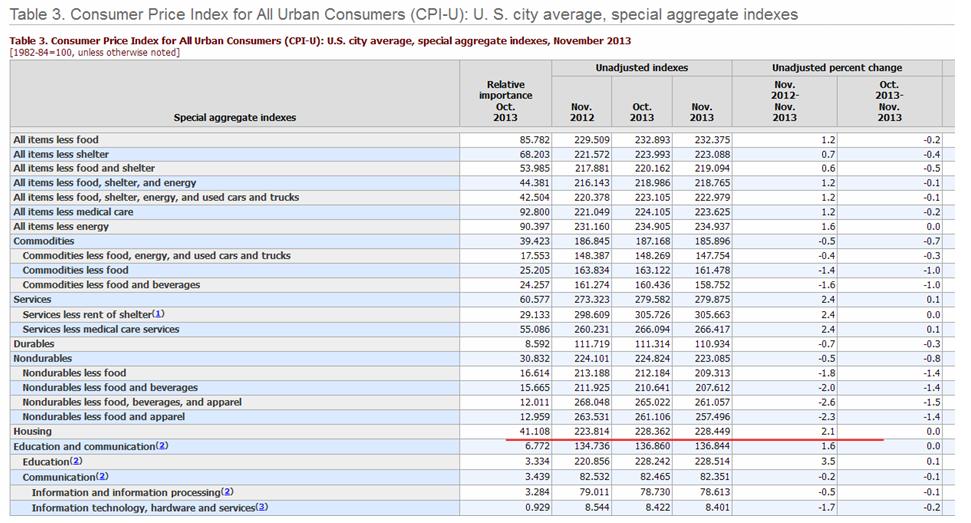

Инфляция без учета сезонного фактора составляла согласно отчету 1,2%.

Заметим, что в этой таблице отсутствует одна очень важная компонента, о которой дальше пойдет речь. А почему...?

Структура CPI выглядит следующим образом.

Как мы видим, наиболее крупным компонентом является housing (недвижимость). Это 41%.

Как менялись цены на недвижимость в этом году?

На следующем рисунке представлен график HPI – индекс цен на недвижимость, высчитываемый принадлежащими государству ипотечными агентствами Fannie Mae и Freddie Mac.

Как мы видим, в течение всего года цены на дома, покупаемые по ипотеке росли не менее, чем на 0,6% в месяц, за исключением двух последних месяцев, когда рост составил всего по 0,3%. Если просто сложить все приращения, то получается HPI=7,5%. С учетом сложного процента должно быть больше 10%.

Индекс Case-Shiller за октябрь показывал 12,8% годовых, а прогноз на ноябрь 13,3%.

Но никак не может получиться рост компоненты housing на 2,1%, если правильно считать. Чтобы это понять, не нужно американских университетов заканчивать.

Думаю, что реальная инфляция в США, если считать ее исходя из официальной методики, должна составлять сейчас примерно 3,5%-4%. Не меньше.

Чудно получается! Взрослые дяди и тети, собравшись за большим столом, обсуждают, что им делать, оперируя фальсифицированными данными и делая вид, что они не понимают, что эти данные сфальсифицированы.

В октябре снижение показателя пересмотрено до 1% в месячном выражении и на 3,3% в годовом. Ранее говорилось о падении на 1,4% и на 3,6% соответственно.

Результат оказался значительно хуже, чем ожидали эксперты. Экономисты, опрошенные Dow Jones Newswires, ожидали роста объемов промпроизводства на 0,2% по сравнению с октябрем и снижения на 3,2% в годовом выражении.

Слабость ключевых секторов усиливает ожидания того, что объемы экономики в IV квартале снизились третий квартал подряд. В ноябре по сравнению с октябрем был зафиксирован спад производства в Ирландии, Греции, Испании, Италии и Португалии. Германия сообщила о том, что рост показателя составил 0,1%, а во Франции он вырос на 0,5%.

Годовой спад тем временем связан со слабостью производства промежуточных и капитальных товаров, которое сильно снижается с 2009 г.

Как мы видим, падение производства капитального строительства и товаров длительного пользования очень сильное.

Кризис и меры бюджетной строгости дают себя знать.

Предположу, что без мер стимулирования экономики еврозоне не обойтись.

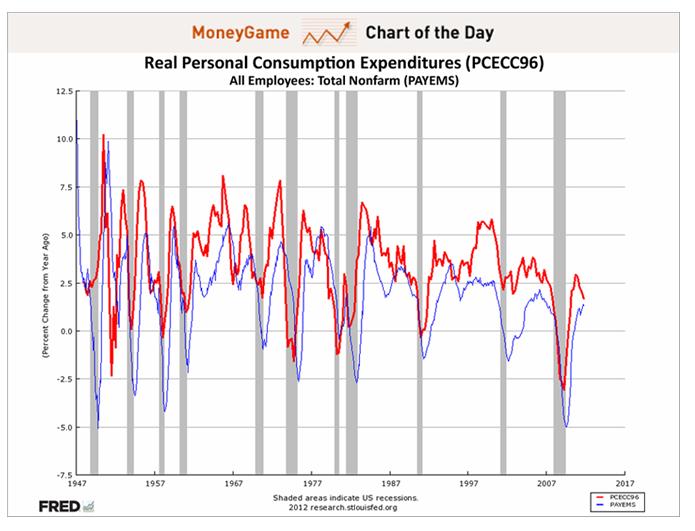

Исследование ECRI показывает, что Америка упорно движется к рецессии.

Despite signs that the economy is recovering, research firm ECRI has held to bearish predictions for the U.S. economy.

ECRI co-founder Lakshman Achuthan spoke to Bloomberg's Tom Keene this morning to defend his recession call amid an onslaught of criticism.

Achuthan provided a deeper look at how exactly ECRI makes its predictions, saying that it focuses on year-over-year indicators for output, employment, income and sales, and the consumer confidence index.

Взаимодействие между потреблением от года к году и занятостью дает явные знаки, что США возвращается в рецессию.

In particular, he pointed to the relationship between year-over-year consumption and employment as perhaps the clearest sign that the U.S. is headed back into a recession.

"People need to understand the sequence," he said. "I think the hope is that jobs growth will increase consumption in coming months, but in fact jobs growth follows consumption...There are many instances in which job growth precedes a recession."

If we look at a graph of these two indicators, it is clear that past U.S. recoveries have virtually all relied on consumption growth... and that consumption growth is slowing down.

Except for the years 2008-2009, and recessions in general, seasonally unadjusted unemployment rate tends to peak in January. Thus it will be interesting to watch Gallup's numbers for the next few months to see if there is a definite change in trend.

As it stands now, I do not believe BLS numbers, and neither so it seems, does Gallup.

Автор статьи (Mike Shedlock) не верит в цифры BLS, и Gallup, кажется, тоже.

We have long shown that "investors" whatever that term means in the New Normal - those gullible enough to put their money in Bennie Madoff, pardon Bennie Bernanke Asset Management? - have been not only reluctant to put their money into stocks, but despite week after week of artificial, low volume highs, driven entirely by Primary Dealers (and now European banks post the $1.3 trillion in LTROs, not to mention even foreign Central Banks recently buying high beta stocks) spiking the market ever higher courtesy of record reserves, but in fact continue to pull their cash out of the stock market with every thrust higher. Why, just last week another $1.4 billion in cash was pulled from domestic equity funds, nominal Dow 13,000 be damned.

The truth is that the banks are desperate to start offloading their risk exposure to retail investors, and instead of selling, are furiously trying to send the market ever higher just to get that ever elusive "investor" back: just look at how much the market rose by last week, CNBC will say: do you really want to be out of this huge rally?

Alas, the damage has been done: between the Great Financial Crisis, the Flash Crash, a massively corrupt regulator, rehypothecating assets that tend to vaporize with no consequences, and a central bank which effectively has admitted to running a Russell 2000 targeting ponzi scheme, the investor is gone.

But what if? What if the retail herd does, despite everything, come back into stocks? After all the money is in bonds, or so the conventional wisdom states. What harm could happen if the 10 Year yield goes back from 2% to 3%, if the offset is another 100 S&P points. After all it is good for the velocity of money and all that - so says classical economic theory. Well, this may be one of those "be careful what you wish for." Because while investors have indeed park hundreds of billions out of stocks and into bonds, the real story is elsewhere. And the real story is the real elephant nobody wants to talk about.

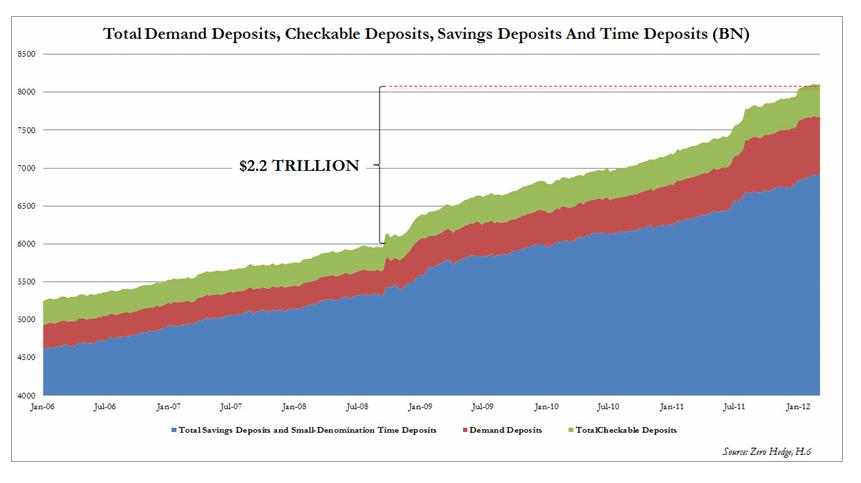

Представляя комбинированный "кэш" Америки:

Presenting: America's combined cash hoard, which between total demand deposits, checkable deposits, savings deposits, and time deposits (source H.6), is at an all time high of $8.1 trillion.

Indicatively, this consolidated number was a modest $5.9 trillion the week when Lehman failed. In other words, in the period in which the Fed dumped $1.6 trillion in cash on Primary Dealers' balance sheets, and gave them a carte blanche to buy NFLX, AAPL, and Crude of course, which they did in keeping with the Fed's Global Put mandate, i.e., no bank will ever fail again, American consumers added $500 billion more than even the Fed parked with the banks, or $2.2 trillion.

And therein lies the rub. As a reference, America currently has about $1 trillion of currency in circulation. If, and this is a big if, the gullible US consumer-cum-New Normal investor, does fall for the oldest herding trick in the book, and not only converts their bond holdings but their cash holdings into stocks, which in turn goes right into money velocity, into currency, and thus, into inflation, America may promptly find itself with the most unprecedented inflationary outcome it has ever experienced. Because while the Fed may have control over Excess Reserves, or so it believes, via the interest charged on overnight reserves, it will have absolutely no control over the herd mentality and the avalanche of money, should it proceed to rotate not so much out of bonds into stocks, but far more importantly, out of electronic cash (which for all intents and purposes is the US M2 these days), into the stock market.

Ни одна из цифр, касающихся европейских долгов, не заслуживает доверия.

The quoted and much ballyhooed sovereign debt numbers are now known to be no longer accurate and hence the lack of credibility of the debt to GDP data for the European nations. Stated more simply; none of the data that we are given about sovereign debt in the European Union is the truth, none of it. According to Eurostat, as an example, the consolidated Spanish debt raises their debt to GDP by 12.3% as Eurostat also states, and I quote, that guaranteed debt in Europe “DO NOT FORM PART OF GOVERNMENT DEBT, BUT ARE A CONTINGENT LIABILITY.” In other words; not counted and so, my friends, none of the data pushed out by Europe about their sovereign debt or their GDP ratios has one whit of truth resident in the data.

Здесь интересные цифры относительно европейской долговой пирамиды

Например, по Испании:

Spain

If we just take the newest figures for Spain, which were released this morning, we find an admitted sovereign debt of $732Bn and a touted debt to GDP ratio of 68.5% which is up 10.7% from last year. Then, according to Phoenix Capital Research, the private sector debt is 227% of GDP while the Spanish banking system is levered 19 to 1. Danske bank points out this morning that the drop in home prices for Spain was -4.2% last quarter which marks the biggest drop ever and they note a record high vacancy rate of 24.3% while further stating that the fall in Real Estate prices is so steep that it is equivalent to a 10% loss in GDP. In a report issued on 2/29/12 and apparently ignored by everyone including the ratings agencies, Eurostat reports that Spain has total sovereign guarantees of “other debt” which is 7.5% of their total GDP which would total around another $72.2 billion in uncounted debt. Then if we consider the “known” debt for Spain, only someone in La Mancha may know the “real” answers, we find:

Admitted Sovereign Debt $732 Billion

Admitted Regional Debt $183 Billion

Admitted Bank Guaranteed Debt $103 Billion

Admitted Other Sovereign Guaranteed Debt $ 72 Billion

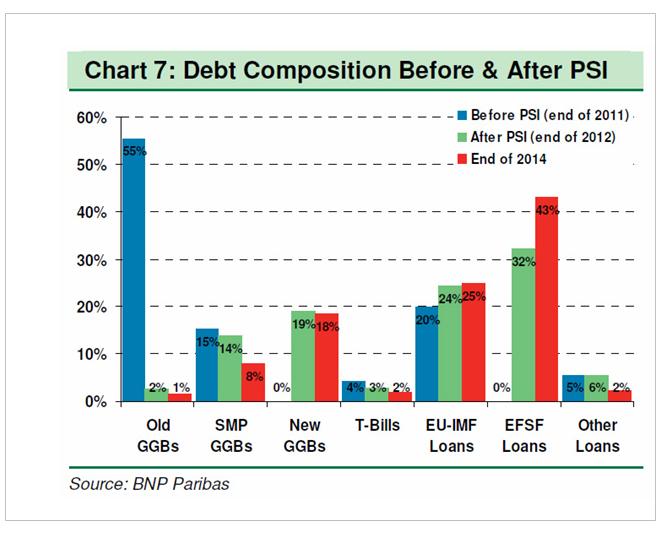

Лабиринты греческого баланса во всем его безумном блеске

As the BNP chart below shows, following the "successful" completion of the PSI, where we expect quite a few billion in UK-law holdouts to present a substantial headache to Greece as noted yesterday, the country will have not one, not two, not even three distinct debt classes of debt, but a whopping seven! Yup - one country, seven tranches of debt, in order of seniority: 1) EU-IMF Loans; 2) EFSF Loans; 3) SMP GGBs; 4) New GGBs; 5) T-Bills; 6) Old GGBs and 7) Other loans. So when that dealer sells you sovereign bonds from now on, we suggest getting some color on tranching, subordination, ranking, priority, security, guarantee, collateral, and in general everything else that is now forever gone in a post-pari passu world. And this is certainly not just Greece. With all of Europe undergoing the same stealthy "unsecured" debt-to-taxpayer higher lien restructuring, the same will happen in Portugal, Ireland, Spain, Italy, and eventually every other country, as the only real source of cash to keep the European once dream now nightmare alive are taxpayers, who directly have to fund out of pocket any hope of a residual welfare state... which incidentally at a hundred trillion or more in unfunded liabilities, is far more insolvent than Greece ever could be.

После реструктуризации PSI вместо трех у Греции стало 7 типов долговых обязательств.

Скоро то же самое будет и с другим периферийным долгом.

More disturbing is the "austerity" report out of Spain, where we just learned that total public debt has hit €735 billion at the end of 2011, with regions debt at €140.1 billion, which means that public debt rose to 68.5% of GDP, from 61.2% a year prior. As Peter Tchir says: "We are still in no one cares mode, but the exposure the core has to the periphery is growing by the day. Germany's exposure is growing because of Target 2, and Spain and Italy are busy guaranteeing the debt of their banks. On the surface, all is calm. Below the surface it is messier than ever. They are doing everything possible to keep that mess covered because if it rises to the surface, it will be harder to control than ever before." As a reminder, this is precisely what happened in early 2011... and early 2010. You can only keep trillions of underwater debt under the rug for so long.

Обзор важнейших для валютного рынка событий на будущей неделе.

This doesn't mean that we will see a rebound in EURUSD any time soon, even though the single currency had a storming finish to the European session on Friday. Instead it suggests that further declines could be muted and we are back to range trading. As we start a new week the range to note in EURUSD is 1.3050 - 1.3250.

The total amount of the central bank's planned government debt purchase through the end of this year jumped to nearly ¥38 trillion ($465 billion), an amount roughly equal to all the new bond issuance planned by the Japanese government for the period. This is the first time since the program began in October 2010 that central-bank-asset purchases came anywhere near the amount of government new issuance.

Впервые с запуска программы покупок активов объем запланированной покупки госдолга центральным банком близок к общему объему нового выпуска.

Added to looser Japanese monetary policy was the jump in yields seen this week in the US.

Therefore we will continue to use this difference in US and Japanese yields is as a guide, and as long as the difference between the 2 continues to remain big enough and continues to widen, that can continue to entice these flows, which should help support further gains in the USD/JPY.

At the same time, with the action is not limited to just US assets, and Japanese investors seeking higher yield will look to diversify in European, British, Australia, and other markets, helping to push up the EUR/JPY, GBP/JPY, AUD/JPY.

We should also take note of the positive carry trade interest that holding long currency position offers, not to mention the recent change in exchange rate which also benefits big investors and small traders.

В октябре очень много статистики (ISM Manufacturing, ISM Services, Chicago PMI) в Америке вышло лучше ожиданий. Такое впечатление, что темпы роста ВВП в сентябре были 3%, а не 1%, как это всем казалось месяцем раньше.

Некоторые уже на основании этого делать вывод о том, что ситуация в экономике США улучшается и рецессии удастся избежать.

Брюс Крастинг предлагает неожиданное и очень простое объяснение этого феномена.

Это можно назвать «эффектом пятой пятницы».

Дело в том, что пятница для многих является днем, когда получают чеки за выполненную работу. Чаще всего в месяце четыре пятницы, но бывают в году обычно два месяца, на которые выпадает пять пятниц.

Таким месяцем в 2011 году был сентябрь.

Соответственно дополнительная пятница приводит к увеличению сумм, попадающих затем в статистические данные.

Статистические данные на следующий месяц оказываются лучше ожиданий.

Этот эффект никем не учитывается и данные не корректируются.

Вывод: статистические данные за октябрь, которые выйдут в ноябре, могут разочаровать.... поскольку в октябре четыре пятницы.

Считаю, что это очень ценная для торговли информация, которую можно использовать.

Tипичная динамика, свойственная поведению рынка в ответ на выход статистики, совершенно изменилась в последние сессии. Негативные экономические данные теперь позитивны для риска.

На этой неделе мы наблюдали это не раз: незавершенные продажи на рынке недвижимости в понедельник, индекс потребительского доверия от Conference Board во вторник. И наоборот: позитивные или смешанные данные негативны для рынка акций. Так было с данными от ADP в среду и с индексом потребительской активности в четверг.

Сегодня выходит блок ключевой американской статистики по занятости - nonfarm payrolls - изменение числа рабочих мест вне сельскохозяйственного сектора и уровень безработицы.

Большинство аналитиков ожидают цифры хуже консенсуса.

В прошлом месяце эта статистика оказалась значительно лучше ожиданий: 117000 новых рабочих мест.

В этот раз ожидания разные, но практически все ниже 100000.

Сегодняшний консенсус от Блумберга: 75000

Lloyds: 85000

Goldman вчера понизил свой прогноз на NFP с 50000 до 25000.

Голдман объясняет в своей пояснительной записке:

Главная причина – накопление доказательств слабого найма на работу в конце июля и августе: сильное ухудшение восприятия возможности получить работу в последнем отчете от Conference Board, падение в индексе занятости в индексе ISM, слабый ADP отчет.

Но реакция рынка на эти цифры может быть неоднозначна. Если будет 25000, как предсказывает Goldman Sachs, или ниже, то участники рынка могут воспринять эти цифры как сигнал к принятию на будущем заседании ФОМС Федом решительных действий.

Думаю, что в этом случае мы услышим новые спекуляции на тему различных вариантов QE и увидим в ближайшие пару дней еще небольшое ралли в район 1248 пунктов по индексу S&P500 (благо, что в Америке понедельник – выходной) Я считаю, что это окажется только отсрочкой продолжения медвежьего тренда.

Статистика в США сейчас приобрела особое значение.

От того, какие данные будут выходить и какова будет их трактовка, зависит, какие меры предпримет Фед на ближайшем заседании.

Стоит сказать, что официальная аналитика оценивает американскую экономику гораздо позитивнее, чем неофициальная.

Сегодня в 18.00 выйдет очень важный индекс деловой активности в производственном секторе ISM. Здесь было очень сильное снижение в мае. Большие шансы, что данные, которые выйдут, окажутся хуже ожиданий.

Важно, чтобы это значение не было ниже 45. В этом случае мы можем увидеть довольно серьезную коррекцию на фондовом рынке.

До этого в 16.30 выйдут:

1) данные по производительности труда вне сельскохозяйственного сектора и расходы на рабочую силу

Сегодня из Америки придет несколько видов статистических данных.

Наибольший интерес представляют изменение числа рабочих мест от ADP в 16.15 – данные, которые рассматриваются в качестве опережающего индикатора ключевого отчёта по занятости в стране (non-farm payrolls), который будет опубликован в пятницу и индекс деловой активности Чикаго в 17.45.

В 18.00 выйдут также данные по объемам фабричных заказов.

Данные по ВВП за второй квартал, опубликованные в пятницу, оказались обескураживающими: 1,3% вместо 1,7%. Но это, как говорится, полбеды.

Были пересмотрены в сторону понижения годовые данные по ВВП за 2008 и 2009 год: на 0,3% и 0,9% соответственно. И хотя данные за 2010 год были пересмотрены в сторону повышения, они не компенсировали этого снижения.

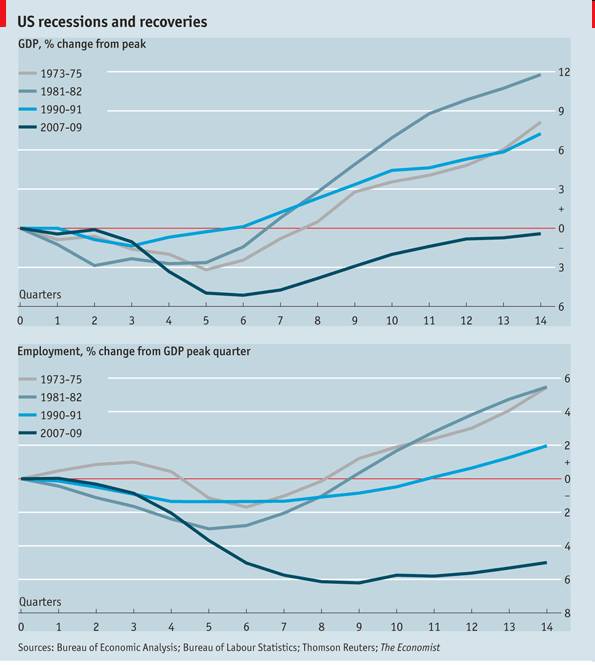

На графике внизу показано, как Америка выходит из нынешней рецессии 2007-2009 года и как она выходила из трех предыдущих рецессий (ВВП и уровень занятости).

До сих пор Америка еще не вышла на докризисный уровень не по ВВП, не по занятости.

Если данные по занятости на этой неделе окажутся хуже данных за прошлый месяц, уже можно будет говорить о приближении новой рецессии.

Поразительный факт о том, где создаются рабочие места в Америке вытекает из исследования, которое провели несколько американских известных экономистов.

Ученые разбили экономику США на сектора, продукция которых торгуется за пределами США (the tradable sectors) и являются объектом конкуренции со стороны иностранных производителей, и сектора, продукция которых не торгуется за границами (the nontradable sectors).

В торгуемую категорию попали промышленные изделия, сельскохозяйственные продукты, сырьевые материалы и финансовые услуги, консалтинг, образование, компьютерные и другие технические услуги. В неторгуемом секторе преобладают государственные служащие, медицина, ритейл, строительство, рестораны и большая часть юридических услуг.

Авторы затем исследовали, какую занятость и добавочную стоимость на работника на работника давали оба этих сектора два последних десятилетия: с 1990 по 2008 год.

Они получили следующий ошеломляющий результат:

Из 27,3 млн. рабочих мест, созданных в американской экономике с 1990 по 2008 год, только 662000 было создано в торгуемом конкурентном секторе. Это составляет всего 2,3 % от общего числа рабочих мест, созданных в американской экономике.

Концепция цепочки добавленной стоимости является фундаментальной для понимания влияния глобализации на американскую экономику. Эта цепочка для каждого продукта состоит из ряда дискретных шагов от разработки и создания дизайна до завершающих продаж, включая транспортировку и маркетинг.

Так например, iPad от компании Apple разработан и сконструирован высококвалифицированными сотрудниками компании в США, но само устройство собирается тайваньской компанией Foxconn на предприятиях в Китае.

Имея розничную цену в 499 долларов, Apple тратит порядка 291 доллара на компоненты, как правило производимые в других странах. Остается 208 долларов или примерно 42% от розничной стоимости устройства.

iPad добавляет значительно больше в ВВП страны, чем в обеспечение занятости ее населения. Он создает несколько высокооплачиваемых рабочих мест в Америке, но совсем не добавляет рабочих мест в других сегментах занятости.

Последние годы технические инновации не увеличивают, а уменьшают число рабочих мест в США.

Проблема для Америки, что так называемые развивающиеся страны - а именно Китай, Бразилия и Индия – начинают проникать в те сегменты цепочки добавленной стоимости, в которых до недавнего времени безраздельно властвовали развитые экономики.

Азиатская коммерческая стратегия и стратегия доллара США как резервной валюты, обе были сконцентрированы на глобальной торговле. США, как экономика на 70% состоящая из потребления, требовала дешевого финансирования, чтобы сохранить ее ненасытное потребление. Азия требовалось потребление, чтобы абсорбировать ее растущий экспорт.

Корпорации США видели оффшоризацию, аутсорсинг, размещение производства в выгодном регионе как главные пути повышения производительности. Стратегия азиатской коммерции предложила американским корпорациям возможность значительно увеличить производительность, в то время как Азии требовалось проникновение в каждый растущий и крупный рыночный сегмент. Американские корпорации несли ноу-хау, брэндинг и капитал в азиатские экономики, которые отчаянно нуждались во всех этих инструментах, чтобы обеспечить занятость необладающего какими-либо профессиональными навыками населения, увеличить стандарты жизни и уменьшить существующее и потенциально возможное социальное недовольство..

Эти две стратегии работали в гармонии, поскольку питали и поддерживали друг друга. однако сегодня чрезмерное количество долга и неспособность в ближайшем будущем его обслуживать приводит этот симбиоз благополучия к завершению.

Теперь Америка будет пожинать плоды своего беззаботного поведения; неизбежно снижение уровня жизни населения и оно уже идет.

На мой взгляд, процесс потери конкурентных преимуществ для Америки уже принял необратимый характер и уже привел к смене рыночной парадигмы в США ( контроль крупного капитала за всеми сферами) , а в дальнейшем приведет и к сильным социальным потрясениям.