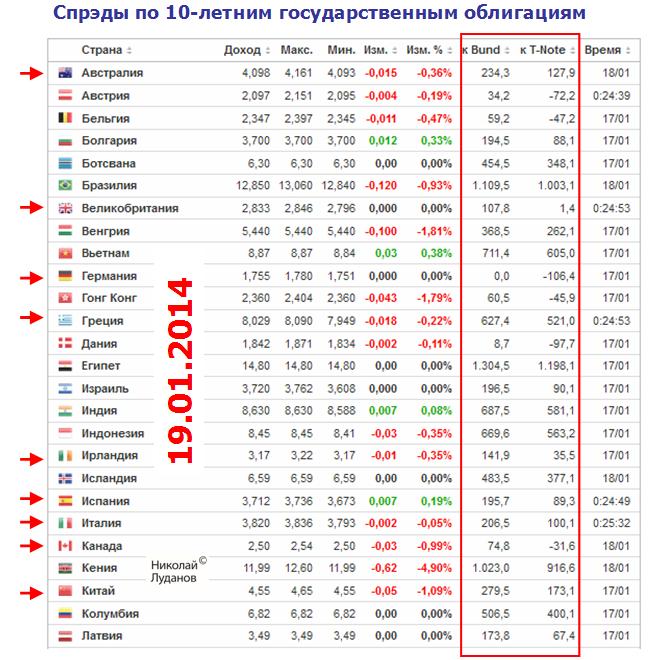

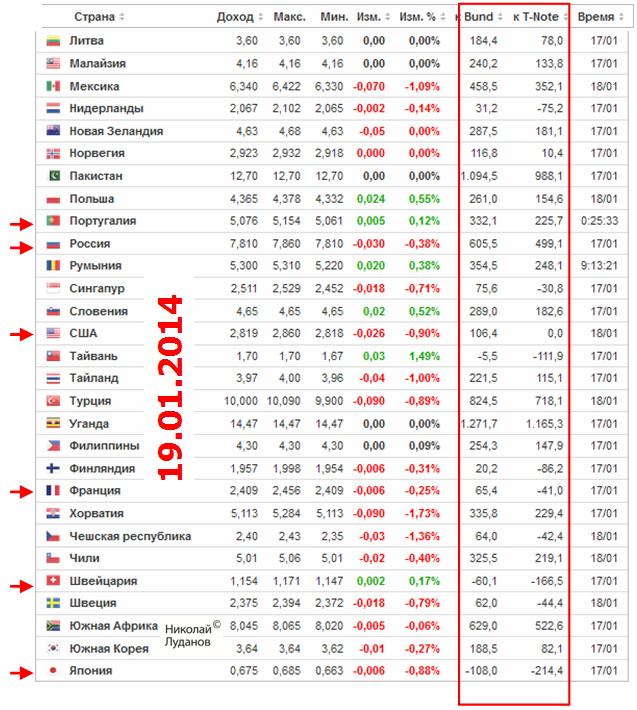

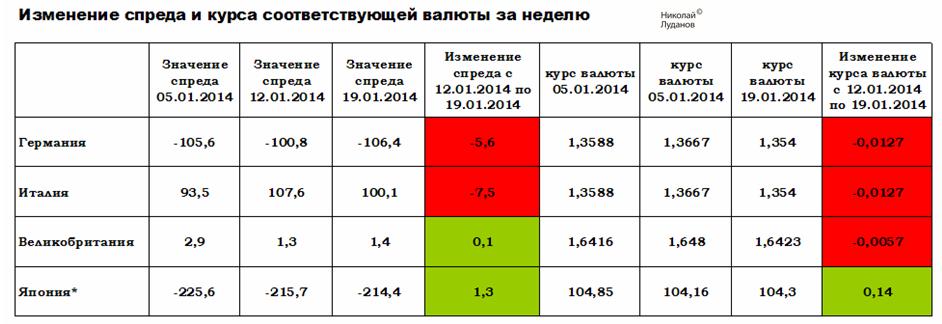

|

Фундаментальный вью на диспозицию на рынках облигаций. Рассмотрим долговой рынок еврозоны, чтобы попробовать оценить влияние, которое оказали на него LTRO-1 и LTRO-2 и насколько он остается привлекательным. Нас интересуют прежде всего потоки денег, поэтому мы берем четыре наиболее крупных и стабильных долговых рынка еврозоны: Германии, Франции, Италии и Испании. Наиболее важным из них является рынок Италии – как наиболее крупный. Итальянские банки, как известно, получили наибольшие объемы кредитов от ЕЦБ на двух прошедших недавно LTRO. На рисунке внизу представлен краткосрочный спектр долга: двухлетние облигации.

В результате последней операции ЕЦБ с выдачей трехлетних кредитов этот тип облигаций рассматривается как безрисковый, и практически превратился в кэш. Как мы видим, практически все облигации находятся на трехлетних минимумах по доходности. Отметим, что 2-year облигации Германии имеют доходность ниже, чем депозиты ЕЦБ и по доходности находятся практически на уровне Японии, и это при том, что ставка в еврозоне выше, чем в тех странах. Это можно рассматривать как страховку от распада еврозоны. Рынок краткосрочного долга еврозоны насыщен деньгами практически до предела. Он явно указывает на отсутствие проблем с ликвидностью и переизбыток EURO-валюты. Внизу на рисунке для сравнения показана доходность 2-year облигаций США, Японии, Великобритании и Канады.

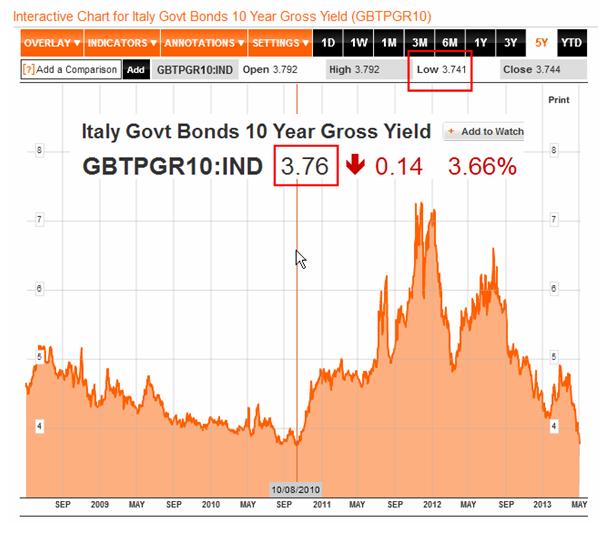

Здесь меня несколько удивляет высокая доходность 2-year канадских облигаций – намного выше США и даже Великобритании; при том, что доходность 10-year облигаций Канады на уровне этих двух стран. На следующем рисунке представлена доходность 10-year долговых бумаг еврозоны. Здесь тоже засвидетельствовано сильное падение доходности, хотя и не такое драматичное, как в двухлетках. Облигации Германии уступают в цене только 10-year облигациям Японии.

Здесь, на мой взгляд, еще имеется определенный ощутимый потенциал снижения доходности для 10-year Италии и Испании – примерно до 3,5-3,8%. Но это будет процесс длительный. Итальянским и испанским банкам придется еще долго выкупать эти облигации на первичных аукционах – им нет смысла гнать цены вверх. Закончится все длительной проторговкой «дна» по доходности. Для 10-year долговых бумаг Германии и Франции практически нет потенциала для снижения. Не более 0,3-0,4%. Как для испанских и итальянских бумаг это будет длительный процесс. Как для двухлеток, так и для 10-леток «лакмусовой бумажкой» являются долговые бумаги Италии. Как в виду наибольшего объема рынка, так и особого «участия» в делах этой страны главы ЕЦБ Драги. В пятницу на депозитах ЕЦБ находилось €777 млрд. евро – это 1 трлн. 25 млрд. долларов. Даже если предположить, что 4/5 этих денег останется в загашнике у банков на проведение текущих операций, покупку акций и бондов еврозоны, т.е. проведения операций в текущей валюте, все-равно в этом случае примерно 200 млрд. долларов в ближайшие несколько месяцев должны будут быть конвертированы в какие-то активы – преимущественно имеющие долларовое выражение. Разумеется это грубое предположение, но даже если будет конвертировано EURO на 150 или 100 млрд. долларов – все равно это будет очень ощутимо для валютного рынка. В отсутствии зеркального ответа со стороны ФРС, которого я не жду как минимум до осени (подробности здесь: ВОСКРЕСНЫЙ ФУНДАМЕНТАЛЬНЫЙ ВЬЮ РЫНКА (ЕВРОЭКВИВАЛЕНТЫ) Это предопределяет продолжительный кэрритрейд по EURO. EURO становится валютой фондирования. ИМХО рынки рискованных активов стоят уже достаточно дорого, особенно это касается нефти. Поэтому большая часть этих денег пойдет на рынки облигаций. Куда? На рисунке внизу показаны рынки облигаций США, Японии, Великобритании и Канады – основных возможных акцепторов этих денег.

Несомненно большая часть этих денег попадет на долговой рынок США ввиду предстоящего укрепления доллара. Этого может хватить, чтобы без проблем фондировать среднесрочный и долгосрочный участки кривой доходности на первичных аукционах Казначейства в течение полугода или больше. Это еще одна причина для того, чтобы не спешить с запуском QE3. Но перепадет также и другим долговым рынкам. В связи с этим я ожидаю длительного укрепления доллара относительно EURO, но также, возможно, и относительно некоторых валют. ЧТО ПРОИСХОДИЛО В ПОСЛЕДНЕЕ ВРЕМЯ С ЙЕНОЙ? Обратите внимание, что несмотря на снижение EURO относительно доллара, курс EURO/JPY с 29 февраля практически не изменился, что привело к росту USD/JPY. В чем дело? МОЯ ВЕРСИЯ С начала января, когда стал ясен масштаб программ LTRO, и рынок периферийного долга еврозоны, особенно краткосрочный, стал очень привлекателен, начался кэрритрейд JPY/EURO.Это был нормальный рыночный процесс. ЦБ Японии решил усилить этот кэрритрейд, чтобы надолго истребить всех спекулянтов, играющих на укрепление JPY, для чего предпринял в свою очередь QE в размере 10 трлн. йен. Момент, надо сказать, был выбран подходящий. Акция ЦБ Японии оказалась очень успешной. Этот кэрритрейд JPY/EURO продолжается в некоторой степени до сих пор, о чем свидетельствует поведение пары EURO/JPYхотя полноводный поток уже превратился в ручеек и вот-вот иссякнет. За время этого кэрритрейда EURO/JPY прошел 13%, но неизбежно вынужден будет отыграть большую часть этого движения ввиду переизбытка EURO-ликвидности. В прошлом году после привязки швейцарского франка к EURO японская валюта осталась последней бумажной валютой-прибежищем Несмотря на все разговоры о бюджетных проблемах, я полагаю, что эта роль сохранится за JPY. Поэтому, на мой взгляд, в дополнение к шорту EURO/USD перспективной позиционной сделкой на длительную перспективу является шорт EURO/JPY. Такова диспозиция на рынках облигаций с точки зрения уровней доходности. Она является главным определяющим фактором для денежных потоков и валютных курсов. О рынках рискованных активах с точки зрения доходности поговорим отдельно.

|