«Если мы не ампутируем то, что спасти уже нельзя, мы рискуем распространить заражение по всему телу» - заявил несколько месяцев назад финский политик Тимо Соини.

Речь шла о Греции. Ее надо ампутировать от еврозоны, и чем раньше, тем лучше.

Однако доктора Меркель и Саркози, которые провели вчера врачебный консилиум по телефону с участием премьер-министра злополучной Греции, решили, что ампутировать пока еще рано и если еще вколоть транквилизаторов, то больной орган заживет.

На самом деле заражение уже распространилось по всему телу, и прежде всего оно глубоко проникло в банковский сектор Европы.

Агентство Moody’s понизило вчера рейтинги двум французским банкам Societe Generale и Credit Agricole на одну ступень, но эта новость была воспринята рынком позитивно, поскольку ожидалось большее снижение.

Акции SocGen демонстрируют дикую волатильность: вчера они торговались в начале сессии -8%, но закончили сессию ростом +15%.

Глава SocGen Frederic Oudea проводит «роудшоу» в Нью-Йорке, объясняя инвесторам, что все это временные трудности и банк в прекрасном состоянии.

Рыночная капитализация банка сейчас составляет 12 млрд. евро при стоимости активов в 1,3 трлн. евро. Это составляет всего 1%. Бизнес Societe Generale не имеет аналогов. Худший по этому показателю в Америке Bank of America имеет значение 3,3%.

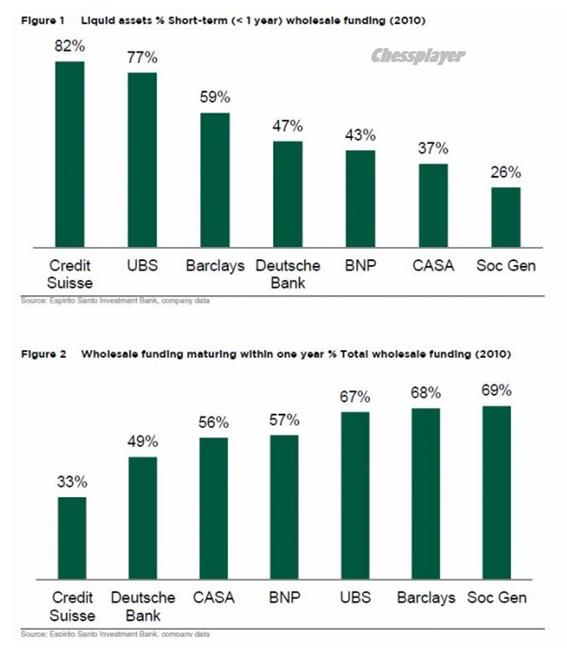

Внизу график, который показывает % активов и пассивов крупнейших европейских банков, имеющих продолжительность меньше 1 года по отношению к общему размеру активов и пассивов.

У SocGen здесь самая неблагоприятная ситуация. У него нет шансов на самостоятельное спасение. Единственное, что его может сохранить – это национализация.

У других крупнейших французских банков дела чуть получше. Но они являются по сути такими же банкротами, как и SocGen.

Если сравнить долговые активы трех крупнейших французских банков BNP, Société Générale и Crédit Agricole с долговыми активами трех крупнейших американских банков (Bank of America, JP Morgan and Citigroup), то окажется, что три американских банка имеют долговых активов на 5,86 трлн. долларов, или 39% от ВВП страны, в то время как общие долговые активы трех крупнейших французских банков приближаются к 4,7 трлн. евро, что составляет 250 % от ВВП Франции.

Крупнейшие французские банки, так же как и многие другие европейские, прекратили получать фондирование от американских фондов денежного рынка.

Состояние банковской системы Европы близко к катастрофе.

Рынок на этой неделе торгуется беспорядочно и бессмысленно, как это часто бывает в недели, когда происходит одновременно экспирация и месячных и квартальных фьючерсов и опционов.

Вчера неизвестно на чем S&P500 выскочил в район 1200 пунктов, но задержаться там надолго не сумел. Последние сессии индекс ходит, как правило, 3 дня вверх, три дня вниз. Сегодня S&P500 может сделать еще одну попытку прорваться в район 1210-1220 пунктов, но все-таки гораздо более вероятен уже сегодня разворот вниз. Поводов для движения вниз хоть отбавляй, но помимо объективных условий есть еще маркетмейкеры, которые делают все возможное, чтобы рынок шел не в ту сторону, в которую направлено большинство позиций игроков.

В целом индекс S&P500 пока остается в рамках сформировавшегося медвежьего флага.

Скорее всего индекс S&P500 будет отрабатывать в эти два дня сходящийся треугольник и к моменту экспирации будет тяготеть к уровню примерно 1160-1165 пунктов.

Рынок торгуется очень противоречиво. Например, индекс S&P500 (прокси риска) растет последние три дня, в то время как азиатские валюты (тоже прокси риска, но валютный) усиленно распродаются в те же три дня.

А как торгуется Америка относительно развивающихся рынков ?

Так выглядит отношение индекса развивающихся рынков к индексу S&P500.

Если оценить это соотношение с точки зрения теханализа, то произошел прорыв вниз консолидации, которая продолжалась с осени прошлого года.

Не с этим ли было связано сильное падение азиатских валют за последние дни?

До заседания ФОМС остается не так уж много времени и это событие уже с понедельника начнет оказывать влияние на рынок. Я ожидаю, что никаких покупок активов на нем объявлено не будет. Максимум, что они решат – операция «Твист» (продажа казначейских бумаг с коротким сроком погашения и покупка с длинным).

На мой взгляд, эта операция, при которой снижаются доходности активов с фиксированной доходностью, позитивна для доллара и негативна для рискованных активов.

Put/call коэффициент, хотя вчера отторговался с понижением, но значение 1,05 является медвежьим и 50-дневная средняя скользящая показывает устойчивое продолжение нисходящего тренда.

Полагаю, что на следующей неделе этот хаос несколько упорядочиться, и рынки продолжат закономерный уход от риска.

Нуриэль Рубини заявил в интервью CNBC, что вероятность QE3 до конца года станет гораздо выше, если слабость экономики сохранится и рынки акций скорректируются более, чем на 10%.

There is a chance the U.S. Federal Reserve could unleash another round of quantitative easing by the end of the year, according to renowned economist Nouriel Roubini.

In an interview with CNBC on Saturday, the head of Roubini Global Economics said the probability of QE3 will become “significantly higher” if U.S. economic weakness persists and the stock markets correct 10 percent or more.

“Especially because we cannot do another round of fiscal stimulus, the pressure is going to be on the only policy that is available, [that] is another round of quantitative easing,” he said.

Рубини обеспокоен бесчисленными проблемами, стоящими перед американской экономикой.

Roubini, who correctly predicted the financial crisis that began in 2008, is especially concerned about the myriad problems the U.S. economy currently faces.

“You have the problems of rising oil prices, of [a] weak labor market, of housing double dipping, the fiscal problem in the state and local government, the facts of the federal deficit problem,” he said. “All these things imply that economic weakness could persist in the second half of the year.”

Все эти факторы подразумевают, что экономическая слабость сохранится во втором полугодии.

Roubini believes the current slowdown in global growth is not “just a soft patch,” and the biggest risk to the financial markets comes from the troubled euro zone economies.

“They're still in risk and they've not been resolved and [will] eventually require debt restructuring.”

With regards to Greece, he says it’s not a matter of if there's going to be restructuring, but rather “whether it's going to occur sooner or later, and whether it's going to be orderly or disorderly.”

Наибольший риск для финансовых рынков исходит из проблемных экономик еврозоны. Эти проблемы потребуют реструктуризации долга.

Относительно Греции Рубини по-философски заметил:

Не имеет особого значения, будет реструктуризация или нет. Скорее значение имеет, случится ли она скоро или поздно, и будет ли проведена «аккуратно» или «неаккуратно».

Развивающиеся рынки и Китай

Emerging Markets & China

Even as QE2 winds down at the end of the month, Roubini is not expecting an outflow of capital away from emerging markets, as many investors have feared.

“First of all, the fed is not going to raise interest rates for a long time; two, they're not going to reduce base money,” he said. “And if they're not going to increase it further, and therefore the fundamentals of relative growth differentials, or relative interest differentials and still a wall of liquidity chasing assets are going to imply that money could flow and continue to flow into emerging markets.”

If, however, money does flow out of emerging markets at the end of QE2, it would be because of risk aversion in the event the global growth scare worsens and drives investors back towards the safety of the U.S. dollar and Treasurys, Roubini said.

On China’s battle against inflation, Roubini said two factors will determine whether inflation has turned the corner, or will continue to scale higher.

“One is whether the increase in oil, energy and commodity prices is going to continue,” he said. “Two, it depends on how much China is able to slow down their economy through monitoring their credit and other types of controls and they've done somehow but they've not done enough.”

China will release the closely-watched May inflation data on Tuesday, which is expected to show inflation rate exceeding 5 percent for the month.

Рубини не ожидает оттока капитала из развивающихся рынков. Только в случае внезапного возникновения отвращения к рискам увследствии паники.

На мой взгляд они из разряда тех, к которым может быть не стоит прислушиваться, или даже сделать наоборот.

Part of the reason for speculating that QE3 optimism is excessive is that many investors believe that equity markets have been strangely resilient. We have ourselves pointed out that US equity indices have been vulnerable to the growth downgrade that their own rotations out of cyclical sectors imply, and some of that “gap” has recently closed. But it is also true that the current pattern of asset markets is broadly consistent with the way mid-cycle slowdowns are often priced. Cyclical assets underperform broad equity indices, bonds rally as the market adjusts its views of policy and that dynamic in turn partially cushions the hit to risk assets overall. As Themos Fiotakis described in a recent Daily, a weakening dollar is not uncommon in an environment where the global cycle is showing positive but declining growth. So the critical question again comes back to how persistent and how significant the underlying growth slowdown turns out to be. Amid all this is a reminder that the simplest US slowdown trade – mid-cycle or otherwise – is generally to be long US fixed income.

Оптимизм относительно QE3 чрезмерен.

Американские фондовые индексы уязвимы к уменьшению темпов роста.

Слабый доллар не является чем-то необычным в ситуации, когда глобальный цикл проявляет позитивный характер, и темпы роста при этом снижаются (Нетривиальное рассуждение ?!)

Критический вопрос – насколько постоянным и существенным окажется текущий цикл замедления роста.

А вот то самое важное , что хотел сказать GS: Среди этого всего напоминание, что простейший трейд на замедлении экономики США – в середине цикла или в другой момент – в большинстве случаев это лонг по активам с фиксированной доходностью (читай: покупай US Treasuries).

Голдман явно пытается подыграть Казначейству и Феду: сейчас как никогда важно сохранить низкими доходности по UST.

И по поводу развивающихся рынков:

While the market has been quick to price easier policy in the US in response to the growth slowdown, it has been slower to relax about EM tightening risk. At one level, that makes sense given tighter capacity and more intense inflation pressures in many of the large EM markets. But we think a US slowdown – up to a point at least – is probably more helpful to EM than to DM markets. This is simply the reverse of our argument in late 2010 that an accelerating US recovery would add to EM policy dilemmas by pushing commodity prices higher and providing a tailwind to local demand. While persistently slower US growth would be more troubling for the large developed economies that are still trying to make inroads into spare capacity, it would also create more “room” for EM economies to grow without hitting global constraints so hard. That was the rationale for our long EM Top Trade recommendation in April. The timing of our shift has clearly been premature. But we are less puzzled that EM equities have been outperforming again recently in this environment than we were by their underperformance in the first half of May. Our latest tactical FX trade recommendation to be short MXN/CLP, based on Robin Brooks’ and Alberto Ramos’s recent work on cyclical momentum in Latam, has a similar flavour.

One potential lesson of the last few months is that the global economy finds itself in uncomfortable places when US growth accelerates alongside robust growth in other parts of the world. Our latest round of forecast revisions in May were to a large extent about acknowledging that the energy constraint is more binding than we expected going into the year. The silver lining of a US slowdown could thus be that it takes the sharpest edge off some of the commodity-related inflation worries. Our own new forecasts look for higher commodity prices over the coming 18 months, but not for the kind of rapid acceleration that we started to see in the first quarter of this year in energy markets. Those forecast revisions do reinforce our preference for commodity exposures – having taken a break in April and early May – and Jeff Currie and team added fresh long recommendations in oil, copper and zinc two weeks ago. With that shift and an expectation of more USD weakness, we added a short $/NOK Top Trade recommendation (our eighth) at the same time, which is off to a good start.

Замедление США более полезно для развивающихся рынков, чем для развитых.

Будучи настроены по-бычьи относительно US Treasuries, GS настроен позитивно и по отношению к сырьевым товарам. Рекомендация очень обтекаемая, но в целом GS как бы подтверждает рекомендацию, данную две недели назад: лонг в нефти, меди и цинке.

С этими рекомендациями ИМХО стоит быть поосторожнее.

В среду наш рынок продолжал успешно снижаться под давлением неведомого продавца, все больше увеличивая разрыв с внешним фоном, результат ММВБ за день -1.2%. После нашего закрытия была ставка ФРС и Бернанке, который пообещал и дальше заливать рынки ликвидностью, в результате все замечательно выросло. На вечерней сессии FORTS все наше попрыгало вверх на 1.5-2%, примерно таких гэпов можно ожидать с утра на ММВБ. После двух дней роста от S&P можно ожидать уже попыток немного скорректироваться, что конечно усилит негативные настроения на нашем рынке, поэтому за гэпом вверх у нас может последовать день снижения. Выход статистики в США: 16:30 ВВП, безработица, расходы на личное потребление, 18:00 Незавершенные сделки по продаже жилья.

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Вчера российский рынок продолжили распродавать. Если посмотреть на Бовеспу, то она тоже распродается с начала апреля и это наводит на мысль о выходе стратегов из развивающихся рынков. Вывод денег с развивающихся рынков обычно предшествует коррекции на развитых рынках. И вчера, надо сказать, на бразильском фондовом рынке не чувствовалось оптимизма несмотря на позитив из США. Вероятно, что готовится коррекция в мае.

В ситуации, когда доллар собирается перейти в свободный полет, это выглядит странно. Куда они вообще собираются вкладывать обесценивающиеся доллары?

Еще нужен повод...значит скоро должны достать скелет из шкафа.

Предположу, что этим скелетом станет реструктуризация долгов Греции (опять Греция, как и год назад!). По разным источникам, вероятно, что о ней объявят в ближайшие 2-3 недели. Это будет болезненно для крупных банков и вызовет продажи активов.

Но сегодня российский рынок откроется с гэпом вверх, и гэп может быть порядка 1,5%. В том, что рост дальше продолжится, у меня есть большие сомнения. Вероятнее всего – получится трендовый день вниз.

ПРОГНОЗ ОТ ВАНУТЫ С КВОТФОРУМА

Амеры позавчера обновили хаи года, и нашим, которые лили весь день пришлось срочно выкупаться на +1.5% под занавес. Вчера амеры после речей Бернанке вышли к новым хаям. Правда наши вчера смогли уйти на лои недели (помните мы писали, что каждую весну повторяется ситуация, когда амеры обновляют хаи, а мы лои?) 1740 по мамбе пробили даже (закрылись около 1745), но сегодня утром придется рисовать +1.5+2% гэпом, в зону 1765-70. Дальше ситуация очень непонятная. Предпосылки у дня таковы, что если быки приблизятся к 1790, а это очень высоко, но все же, то смогут устроить полное огорчение тем, кого вытряхнули из лонгов на этой неделе, и пройти 1810 и дойти до 1830 уже сегодня. То есть возможен вариант с очень крупными плюсами по фишкам, это если эту неделю решат переломить и закрыть вверх. А самый обычный вариант (на него 50-60% отводим вероятности) - это высокое открытие и небольшое сползание, стояние на +1% по мамбе и если амеры не покажут вниз, то подрост до +2% по мамбе, а по некоторым фишкам до +3%. На то, что мы будем минусовать и сегодня - пока всего 10%, хотя чаще всего наш рынок любит играть самые маровероятные варианты, и психологически надо быть готовым ко всему.

Нефть и амеры у хаев года, а из БРИКа выводят деньги - это и есть думаю основная причина того, что фырик так занемог на растущих амерах. Я думаю, что льют нас с приличным прицелом. нефть очень высоко, амеры высоко, апсайд у них никакой, +2+3%. Корректировать надо весь рост за последние полтора года, то есть примерно -25-30%. Учитывая что никому не охота тащить рынок на +50% за свой счет, вполне логично слить рынок на -30%, а потом сделать +30%)) и все в прибыли))

один только шанс есть у быков - это именно сегодня вернуться к 1790 по мамбе, тогда и к 1850 пройти можем, - если нет, то увы, пойдем к 1570-1620.

Бразилия является абсолютным лидером и с большим отрывом по привлекательности, имея + от 8 из 10 крупнейших институционалов.

Китай идет на втором месте, имея 5 баллов.

В таблице результаты опроса на 20 апреля 2011 года

Китай, Малайзия, Сингапур, Таиланд, Турция и Бразилия выиграли в глазах стратегов с Уоллстрит с начала этого года.

Китай недавно получил + от Голдмана и HSBC; JPM поменял минус на нейтральный прогноз.

Россия потеряла с начала года один балл и имеет 4 балла. В момент бурного роста цен на commodities Россия очень сильно уступает Бразилии по привлекательности ( Бразилию тоже можно считать сырьевой страной). О причинах, думаю, все догадываются.