|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 21 мая 2012 ГОДА. Как я и предполагал, месячная экспирация опционов на фондовые индексы предопределила закрытие рынка ниже 1300 пунктов. Об этом совершено четко говорила раскорреляция между активами, которая возникла в последние часы торговли. Фондовые индексы полностью утратили связь с долларом... VIX впервые в этом году превысил 25, но put/call-коэффициент при этом снизился по сравнению с предыдущим днем. ATR остается в рамках «управляемой» коррекции – в отличие от put/call, который сигнализирует о медвежьим рынке.

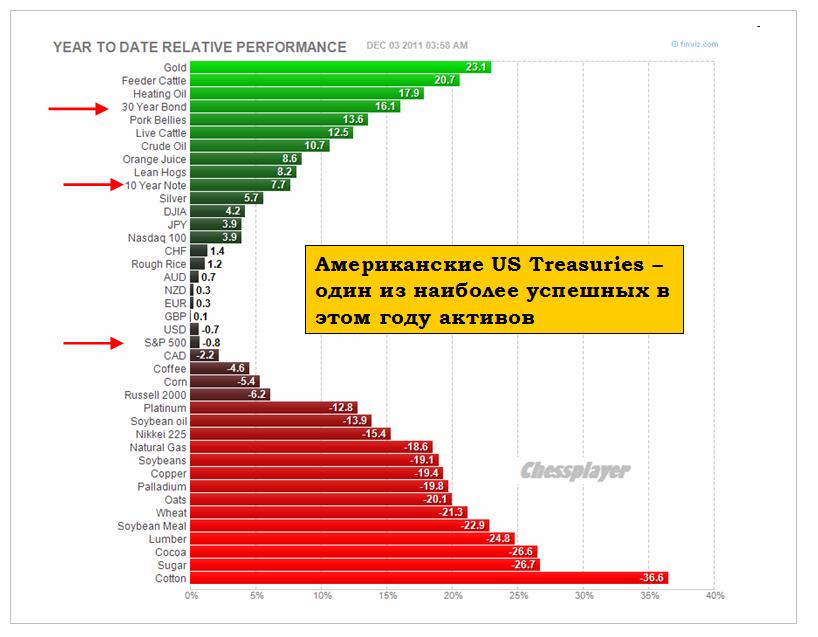

Несмотря на формальный признак медвежьего рынка, который нам дает put/call, я считаю, что мы пока находимся в рамках коррекции. ПРОСТОЕ И СЛОЖНОЕ Все происходящее на рынке имеет явные, «простые» причины – для чайников, и неявные, которые никогда не будут комментироваться в средствах массовой информации. Не потому что им это запрещают. А потому, что те аналитики, которые работают на средства массовой информации и те, кого они опрашивают – они просто не понимают сложных вещей. От них этого не требуется. От них требуется умение говорить общие фразы, понятные любому обывателю, уметь носить костюм и галстук, уметь делать умное выразительное лицо, иметь приятную речь и тому подобное. Понимание рынка от них не требуется... Явной, очевидной причиной коррекции было то, что она была необходима и неизбежна после такого длительного ралли. Новостным поводом были события в Греции. Скажите, верите ли вы в то, что эта маленькая страна с долгом всего в 360 млрд. евро из-за своих долговых проблем способна поставить весь финансовый мир с ног на голову? То была нормальная коррекция в рамках восходящего тренда. Но... в последнее время она стала перерастать во что-то более серьезное. И здесь мы подходим к истинным причинам. Фундаментальная причина (не повод) коррекции мне видится в сильном ралли в долгосрочных US Treasuries. Это если очистить рыночный анализ от новостной шелухи... Причина этого ралли в свою очередь в дефиците бумаг этого спектра, сложившемся в результате близкого завершения операции «Твист». Но это было не обычное, естественное ралли. Это было спланированное ралли с целью истребления шортистов – РАЛЛИ-ШОРТОКРЫЛ. И дефицит, возможно, тоже был задуманный заранее. Поскольку, как я полагаю, впереди глобальный этап повышения доходности инструментов долгового рынка, который частично уже начался (для краткосрочного спектра), а меньше, чем через месяц начнется и для долгосрочного спектра. И предварительно надо вынести с рынка тех, кто стоит на противоположной стороне рынка. Понимание этого факта – ключ к ответу на вопрос, сколько еще может продлиться эта коррекция. КОРНЕР, СРОКИ И РАЗМЕРЫ СНИЖЕНИЯ ФОНДОВЫХ АКТИВОВ Происходящее на рынке US Treasuries имеет свое обозначение в рыночной терминологии – это корнер. Это раздача ценных бумаг в шорт, создание их искусственного дефицита, вздувание цен и последующее принуждение шортистов к выкупу этих бумаг по невыгодным ценам. Это классическая рыночная манипуляция и определить с точностью, когда она завершится – в принципе невозможно. Но приблизительно – возможно. И я определил бы крайний срок, как 15 июня – не позднее. 10-year и 30-year US Treasuries находятся на рекордных уровнях и текущие уровни рискованных активов уже видятся вполне приемлемыми для покупки. Однако, учитывая, что до завершения операции «Твист» осталось еще больше месяца - порядка 7 операций ANTI-POMO по 8млрд. долларов каждая, и суверены ( а долгосрочные бумаги, думаю, остались в большом количестве только у них) по каким-то своим причинам не пользуются благоприятной возможностью продать часть своих долларовых активов (US Treasuries) – возможно, что мы еще не видели завершающий этап шортокрыла. Сперва я полагал, что такой завершающий вынос имел место 17 мая. Но за ним не последовал немедленный разворот – важный элемент завершающего шортокрыла, а поэтому я допускаю, что завершающий вынос еще впереди. Возможно, он последует не сейчас, а где-нибудь в середине июня. Неожиданно для всех... Возможный повод – результаты новых выборов в Греции. Это не причина. Это новостная обертка, в которой нам преподносят то или иное рыночное движение. А сейчас в конце месяца мы можем увидеть отскок, связанный с перепроданностью рискованных активов и с отсутствием серьезных негативных драйверов. Из последних 13 сессий 11 завершились снижением. В том числе последние 6 подряд. Коррекция от максимума рынка составила 1291/1422= - 9,2%. В некоторых рискованных активах уже наблюдается рост (золото). Возможно, что золото уже не обновит минимумов мая. На мой взгляд, на каких-нибудь «опасениях» возможно еще снижение максимум на 2-4% по индексу S&P500 от текущих уровней. Может быть, снижение приостановится перед 200-дневной скользящей средней (1278,2 пункта). EURO-АКТИВЫ – ПОЗИТИВНОЕ ВЛИЯНИЕ Почти вся прошлая неделя прошла по одному сценарию. Рост в европейскую сессию – коррекция в американскую. Это признак накопления EURO-активов, и распределения USD-активов. EURO/USD выдал в пятницу первым их всех USD-пар разворотную дневную свечу. Отчет COT дает сильный сигнал на покупку по EURO/USD. В принципе негативных сигналов для USD-активов уже хоть отбавляй. Все это подтверждает мою диспозицию активов. EURO-активы сейчас выглядят наиболее предпочтительными. Рост EURO против USD в силу действующих на рынке взаимосвязей позитивен для рискованных активов. Из всех фондовых рынков в мире американский рынок сейчас стоит наиболее высоко. Учитывая его огромную капитализацию – капитализация крупных компаний, входящих в индекс S&P500 – больше 10 трлн. долларов – и если предположить дальнейшее снижение фондового рынка США, то возникает вопрос – куда пойдут эти миллиарды долларов? В рынок US Treasuries? Думаю, что инвесторы должны себя чувствовать там неуютно. Это еще одно соображение в пользу предстоящего роста EURO/USD и того, что коррекция может завершиться раньше, чем я думаю... |

Поиск котировок:Например: Газпром

|

|