Сегодня первый вью после отпуска и он получился вероятно самым большим в истории моих вью рынка.

Европейский долговой кризис начинает распространяться на Италию. Эта страна занимает 3-е место в Европе по размерам экономики, имеет долг в 1,5 трлн. долларов – больше чем Германия, а главное, что этот долг составляет 100 % от ВВП - второй показатель в ЕС после Греции.

Италия имеет самый большой объем CDS в Европе и если здесь произойдет коллапс, то последствия могут быть похлеще Лемана. Итальянской регулятор на выходных уже принял меры и обязал участников информировать о шорте по акциям или CDS, если тот достиг определенного объема.

С Италией происходит что-то серьезное. Как сообщило агентство Рейтерс, в понедельник состоится экстренное совещание топов еврозоны (Herman Van Rompuy, Jean-Claude Trichet, Jean-Claude Juncker, Jose Manuel Barroso, и Olli Rehn), чтобы обсудить угрозу распространения долгового кризиса в Италию. Это совещание будет предшествовать запланированной встрече еврогруппы (министров финансов еврозоны), которая обсудит новую программу помощи Греции, призванную закрыть разрыв между доходами и расходами греческого бюджета на 2012-2013 года. Ключевым разногласием здесь является участие частного сектора.

В конце недели, в пятницу также ожидается публикация стресстестов европейских банков.

Неприятностям с Италией, которая теперь, возможно, станет главной темой массмедиа, предшествовали цифры статистики по занятости, которые вышли в пятницу и вызвали почти шок у участников рынка.

Цифры по NFP не были плохими, они были просто удручающими во всех аспектах. На это последовало немедленное падение американского рынка почти на 2%. И хотя после этого 1% был отыгран (непонятно на чем), но, учитывая текущий новостной фон, падение должно продолжится.

Скорее всего ралли конца полугодия в пятницу завершилось, и мы увидим в ближайшее время тестирование уровня 1300 пунктов по индексу S&P500.

Если ситуация вокруг Италии будет развиваться в слишком негативном ключе, то мы увидим массированный уход от рисков и скоро опять последует тестирование уровня 1250 пунктов.

Тем не менее я бы предостерег от слишком продолжительного шорта, поскольку ситуация может в любой момент резко измениться: ключевым фактором для рынков остается проблема фондирования американского бюджета и US Treasuries, которую я описал здесь.

Главные идеи этой статьи: важнейшая задача американских монетарных властей на данном этапе способствовать перетоку капитала из рискованных активов в активы с фиксированной доходностью. Текущая ситуация является уникально неблагоприятной для американских казначейских бумаг, поскольку в августе-сентябре предстоит вал новых выпусков.

Поэтому раздувание истерии вокруг Италии ( а до этого вокруг Греции) в их интересах и я вполне допускаю, что в этом есть элемент кукловодства.

На определенных уровнях рискованные активы будут активно выкупаться, и после сильного падения может последовать такое же сильное ралли вверх.

В среднесрочном плане я ожидаю, что фондовый рынок при повышенной волатильности сохранится в диапазоне 1250-1370 пунктов по индексу S&P500. US Treasuries, в частности UST стабилизировались в еще более узком диапазоне: доходность 2,9-3,2%. Это широкие равновесные диапазоны, которые сформированы уже несколько месяцев назад.

Другие важнейшие новости и темы предстоящей недели:

Сегодня начинается сезон отчетности американских компаний. В целом результаты ожидаются положительными, за исключением финансовых компаний, но здесь по утверждению Голдмана за два месяца прогнозы были пересмотрены в худшую сторону на 24%. Поэтому негативной реакции может и не последовать.

Спикер палаты представителей John Boehner сделал в субботу заявление, из которого следует, что республиканцы готовы идти навстречу правительству в достижении соглашения по лимиту госдолга. Теперь очень вероятно, что в ближайшие две недели последует повышение лимита госдолга на 2,5 трлн. долларов, что как раз должно хватить до окончания срока президентства Обамы.

Сегодня в 19.00 по Москве Обама проведет пресс-конференцию, посвященную переговорам по госдолгу.

Срок голосования, который сейчас называется, - это 22 июля.

Чикагская биржа запускает фьючерсный контракт на китайский юань (USDCNY). Наверно скоро юань появится в торговых терминалах Форекс.

В субботу китайский индекс инфляции CPI за июнь установил трехлетний рекорд: 6,4%

В среду Бен Бернанке выступит с полугодовым посланием о монетарной политике конгрессу. Последние плохие цифры по занятости дают основания предполагать, что он может дать какой-то не очень прозрачный намек на смягчение монетарной политики в ближайшем будущем. К тому времени он наверно уже будет в курсе ключевых цифр по CPI, которые в пятницу «нарисует» бюро статистики. В четверг выйдет европейский CPI.

В колонке на вебсайте Caixin Zhou Qiren, советник центрального банка написал, что механизм образования обменного курса китайского юаня требует неотложной реформы.

«Центральному банку приходится тратить очень много денег на интервенции в рынок валюты, умеренная реформа в этой области не поможет», - заявил Zhou, член Комитета по монетарной политике ЦБ Китая..

Рост денежной базы в значительной степени обусловлен покупками иностранной валюты центральным банком, что в свою очередь разгоняет инфляцию.

Комментарии Zhou привели к интенсивным продажам доллара ночью и утром; индекс доллара установил минимум с 5 мая. Благодаря заявлению китайского банкира евро продолжил свой рост ( а не благодаря предстоящему заседанию ЕЦБ, как считают некоторые аналитики – ясно, что ставка останется без изменений, а тон комментариев (бдительность) уже заложен в курс евро), но остается весьма уязвимым ввиду неясности с планом помощи Греции.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS ОТ 7 ИЮНЯ 2011 ГОДА

Отсутствие каких-либо значимых макроэкономических данных из США и Европы на этой неделе заставляет нас предположить, что что-либо интересное на Forex произойдет, скорее всего, только в четверг, когда состоится очередное заседание ЕЦБ. До этого момента, учитывая некую безыдейность и отсутствие свежих идей, мы по EUR/USD либо будем консолидироваться на текущих уровнях, либо технически корректироваться к бурному росту курса на прошлой неделе.

Целями для коррекционного снижения курса EUR/USD при этом могут быть уровни 1.45 и 1.44 или 23.6% и 38.2% Fibonacci Retracement к росту курса с 1.3970 до 1.4660. Снижение в район обозначенных рубежей вполне можно использовать для открытия краткосрочных спекулятивных позиций на покупку по евро в расчете на то, что из уст Трише в четверг вновь прозвучит формулировка «strong vigilance».

Фундаментально при этом мы выделяем сейчас еще один «якорь» или фактор, который в ближайшие недели может оказывать влияние на валютный рынок. Речь идет о планах ЦБ Греции провести стресс-тесты для банковской системы страны, по итогам которых планируется определить потребность греческих банков в дополнительном капитале, учитывая возможные списания или конвертацию гособлигаций в бумаги с более поздним сроком погашения. Предполагается, что результаты стресс-тестов будут опубликованы ближе к концу июня. Мы считаем, что любые шаги, направленные на разрешение долгового кризиса в Греции, будут положительно влиять на курс евро.

Как и ранее, мы продолжаем исходить из того, что до конца месяца пара EUR/USD может подняться на 1-2 фигуры выше максимумов прошлой недели, если Жан-Клод Трише 9 июня намекнет на еще одно повышение учетной ставки в июле.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 7 ИЮНЯ (14.39)

Мы сохраняем позиционирование без изменений, рассматриваем дополнительную покупку NZDUSD.

Рынок постепенно фокусируется на заседании ЕЦБ. Это событие случится только в четверг, но уже сегодня присутствует в заголовках. Накануне поздно вечером Жан-Клод Трише заявил, что риски усиления инфляционного давления в среднесрочной перспективе выросли. Но тут же оговорился, что инвесторы не должны делать какие-либо выводы из этих комментариев, так как они прозвучали в ходе традиционной "недели молчания". Однако рынок, конечно, уделяет больше внимания риторике по поводу монетарных условий, а не попыткам сдержать пыл спекулянтов. На форексе началась игра на то, что в четверг непременно прозвучит слово "бдительность (vigilance, а лучше - strong vigilance". Именно это сегодня обсуждают трейдеры. Мы считаем неразумным стоять на пути у настроений толпы, но и изменять портфель с надеждой на сильный евро считаем слишком опасным. Главный риск здесь - возможный всплеск внутридневной волатильности.

Общие позитивные настроения по-прежнему лучше покупать через сырьевые валюты, и, в первую очередь, новозеландца. Австралийский доллар может смотреться несколько хуже из-за некоторой мягкости центробанка. Сегодня ночью инвесторы получили решение Резервного Банка Австралии по ставкам (без сюрпризов), а также комментарии регулятора. Монетарные власти дают понять, что ужесточение политики будет происходить неспешно. Это лишает кенгуру существенной части краткосрочной поддержки. Комментарии Резервного Банка Новой Зеландии рынок услышит в четверг, но здесь к мягкости уже все готовы. Длинная позиция в NZDCAD, открытая накануне, кстати, уже принесла очень неплохие плоды.

Инфляция в Китае, которая в марте составила 5,4% на основе от года к году, в значительной степени стала следствием не только роста commodities, но и желания китайских властей строго контролировать обменный курс юань-доллар.

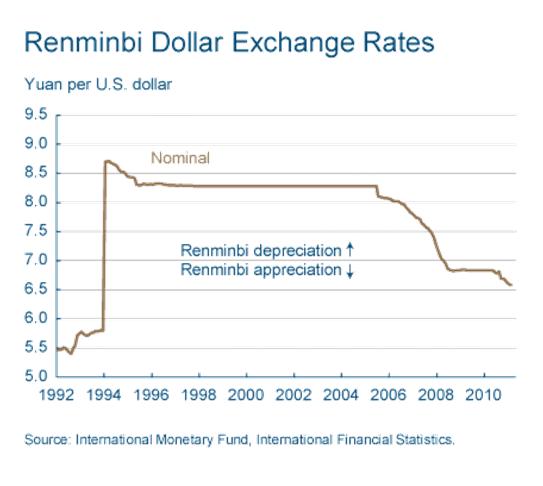

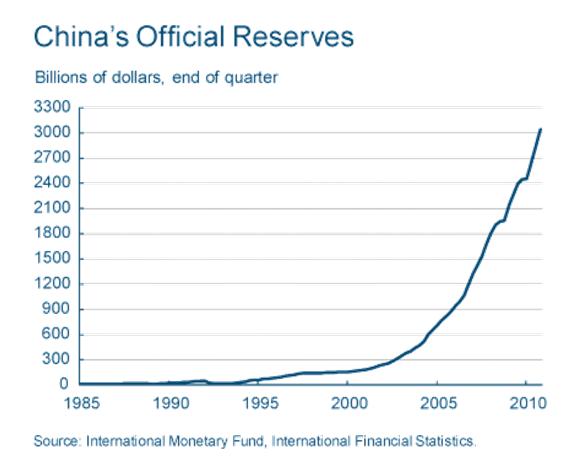

Китаю все-время приходится выбирать между привязкой обменного курса к какому-то определенному уровню и контролю укрепления юаня (ренминби) - с одной стороны, и размером резервов в иностранной валюте, текущих в страну – сдругой стороны. Несмотря на то, что ренминби укрепился на 23% относительно 2005 года, по мнению США юань по-прежнему остается в значительной степени недооцененным. Точная композиция валютных резервов неизвестна, но, по мнению большей части экономистов, 65% своих резервов Китай держит в американском долларе.

На рисунке показано изменение курса юаня к доллару за последние двадцать лет. А на следующем рисунке показан рост официальных резервов Китая. Как отчетливо видно, с начала 2000-ых годов он принял экспоненциальный характер.

Приток валютных резервов безусловно усиливает инфляционную проблему. Когда компании в Китае получают доллар в результате экспорта или в результате инвестиций внутрь страны, они обменивают их на юань у коммерческих банков Китая. Народный Банк Китая (PBoC) в свою очередь требует, чтобы банки обменивали львиную долю полученных долларов на китайскую валюту. Во время такого обмена PBoC обеспечивает банки вновь напечатанными юанями. Денежное обращение, которое является сырьем для инфляции, увеличивается.

Стерилизация Народным Банком Китая потока валютных резервов

Между 2003 и 2009 годом PBoC нейтрализовал порядка 40% увеличения валютных резервов путем выпуска так называемых «стерилизационных облигаций». Тем не менее денежная база продолжала расти быстрыми темпами в эти годы. В отсутствии достаточной монетарной компенсации ситуация продолжала ухудшаться.

В 2010 году ситуация немного изменилась, но аккумуляция валютных резервов по-прежнему составляла большую долю – 73% от денежной базы (по данным МВФ).

На рисунке показаны годовые изменения в валютных резервах и денежной базе с 1995 года.

Чтобы уменьшить инфляционное давление, монетарные власти Китая увеличивали резервные требования и банковские процентные ставки, стимулируя таким образом банки ограничить кредитование.

Проводимая сейчас политика плавного укрепления курса юаня позволяет уменьшить обычно выраженную в долларах стоимость импортируемых в Китай товаров. Это единственный способ, который остается у Китая, чтобы обеспечить ценовую стабильность внутри страны.

Какое влияние окажет гибкий курс китайского юаня на другие страны и другие валюты?

Прежде всего выиграют курсы валют тех стран, которые экспортируют в Китай много товаров. С ростом курса юаня импорт в Китай станет выгоднее и это вероятно увеличит спрос на импортируемые товары. Наиболее вероятными выгодоприобретателями станут страны, у которых экспорт в Китай составляет заметную часть от ВВП, а также те страны, которые имеют твердый, устойчивый рост экспорта в Китай. Это будут прежде всего такие страны, как: Австралия, Новая Зеландия, Тайвань, Малайзия, Южная Корея, Сингапур, Япония.